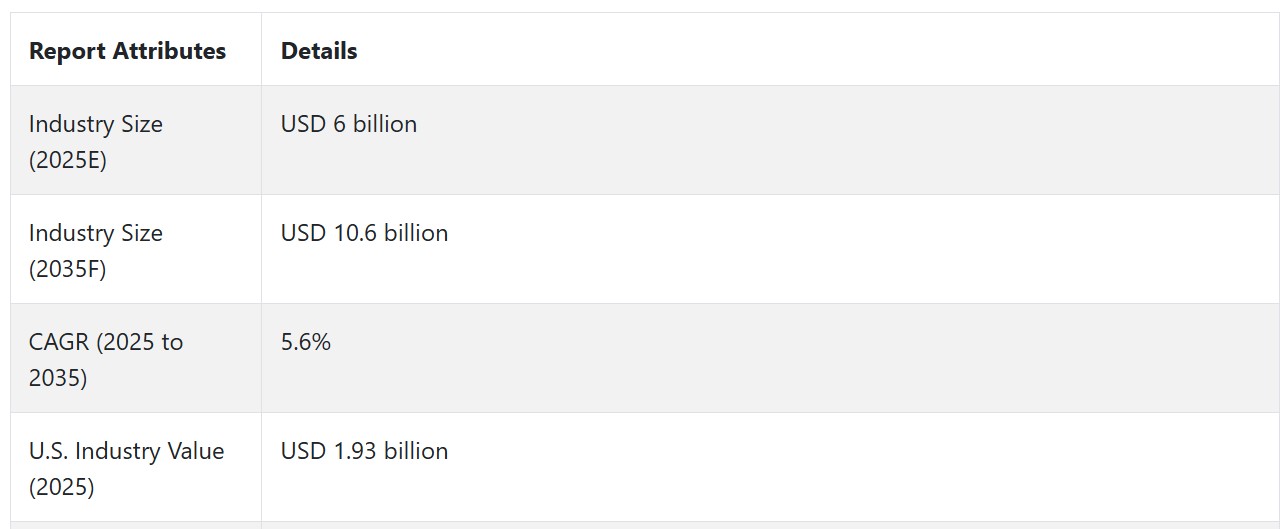

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年の5年間、食品・飲料メーカーが乳糖含有量が高くタンパク質含有量が低い乳由来の機能性原料を求める動きから、脱タンパク乳清市場は成長を遂げました。業界の成長は、乳児用食品、ベーカリー食品、菓子類の用途拡大が牽引しました。

ラクタリス・イングリディエンツやアルラ・フーズ・イングリディエンツなどの企業は、天然甘味料やテクスチャライザーを使用する業界のニーズに対応するため、高純度脱タンパク乳清を発売しました。乳製品業界は、医薬品や動物飼料における乳糖の安価な代替品として脱タンパク乳清を活用しました。乳製品価格の変動とサプライチェーンの混乱が、価格と製品供給に課題をもたらしました。

予測期間中、ホエイの加工技術革新が、より高い純度と機能性を備えた脱タンパクホエイ市場を牽引すると見込まれます。植物性食品に使用される乳糖含有原料の需要が、乳製品ハイブリッド代替品のイノベーションを促進します。

企業は、グリーンで持続可能な生産プロセスが焦点となる中、廃棄物削減のためのグリーンホエイ加工技術の利用を強調するでしょう。さらに、アジアとラテンアメリカの新興産業では、乳製品ベースの食品消費の増加に伴い、需要が拡大する見込みです。医薬品業界は、乳糖含有医薬品製品での利用を拡大し、脱タンパクホエイ市場における機会を拡大するでしょう。

セグメント別分析

乳糖濃度別

2025年までに、脱タンパクホエイ市場は乳糖濃度に基づいてセグメント化され、85%の濃度が大半の40%の市場シェアを占め、83%の濃度が35%を占める見込みです。

85%の乳糖濃度は、乳児用粉ミルク、菓子類、乳製品用途に主に使用されるため、市場シェアの40%を占めています。これは、高い乳糖含有量と最低限のタンパク質含有量のためです。

これにより、高い溶解性と消化性が求められる炭水化物源として非常に適しています。

乳児栄養分野では、ヒト母乳中の乳糖の自然レベルを再現するため、85%の乳糖を含む脱タンパク乳清が全工程で使用されています。主要なメーカーであるArla Foods Ingredients、Lactalis Ingredients、FrieslandCampinaは、味、安定性、消化性の向上といった機能的優位性を提供する高乳糖乳清ソリューションに注力しています。

さらに、このバリエーションは、チョコレート、キャラメル、焼菓子などの菓子類やパン製品において、テクスチャーと水分保持を改善する乳代替品として使用されています。

乳糖濃度は業界シェアの35%を占め、スポーツ栄養、乳製品形態、および少量の乳糖を必要とする専門用途に主に使用されています。この濃度は、発酵乳製品、プロテインバー、乳糖を基にした医薬品製剤などの用途において特に有利です。

さらに、若齢家畜の消化可能なエネルギー源として、動物飼料の配合に重要な役割を果たしています。サプート・イングリディエンツ、ユーロセラム、アグロプルなどの企業は、専門的な栄養ニーズと機能性食品原料の需要増加に対応するため、専門的なソリューションの開発を進めています。

用途別

2025年の脱タンパク質乳清市場は、製品用途によりさらに分類されます。乳製品が30%を占め、飲料が25%を占めます。機能性乳製品原料や乳糖強化配合物の需要は、乳製品加工、乳児栄養、専門飲料配合など、複数の業界の成長を促進する要因となっています。

乳製品部門は業界シェアの30%を占め、乳糖含有量と機能性特性から脱タンパク乳清に大きく依存しています。主にチーズ製造、ヨーグルト、アイスクリーム、コンデンスミルクなどに使用され、乳糖の安価な供給源として、食感、甘味、水分保持性を向上させる役割を果たしています。

チーズ製造では、収率効率とプロセス安定性に寄与するため、加工チーズと天然チーズの両方において不可欠な原料となっています。ラクタリス・イングリディエンツ、アルラ・フーズ、フライスラント・カンピナなど、主要な乳製品原料サプライヤーは、乳製品配合における機能的優位性を維持するため、脱タンパク乳清への投資を継続しています。

飲料は業界の25%を占め、特に乳児用調製乳、スポーツ栄養飲料、乳糖ベースの機能性飲料において重要な応用分野となっています。脱タンパク乳清は優れた溶解性とマイルドな甘味を有するため、乳糖含有飲料、コーヒークリーマー、乳由来プロテインシェイクなどに頻繁に使用されています。

さらに、医薬品とニュートラシューティカル分野でも注目されており、医療用や栄養補助食品の安定化剤やエネルギースペシャルティとして機能しています。サプート・イングリディエンツ、ユーロセラム、アグロプルは、飲料におけるクリーンラベルと栄養強化のトレンドに対応したソリューションを提供するため、製品ラインを拡大しています。

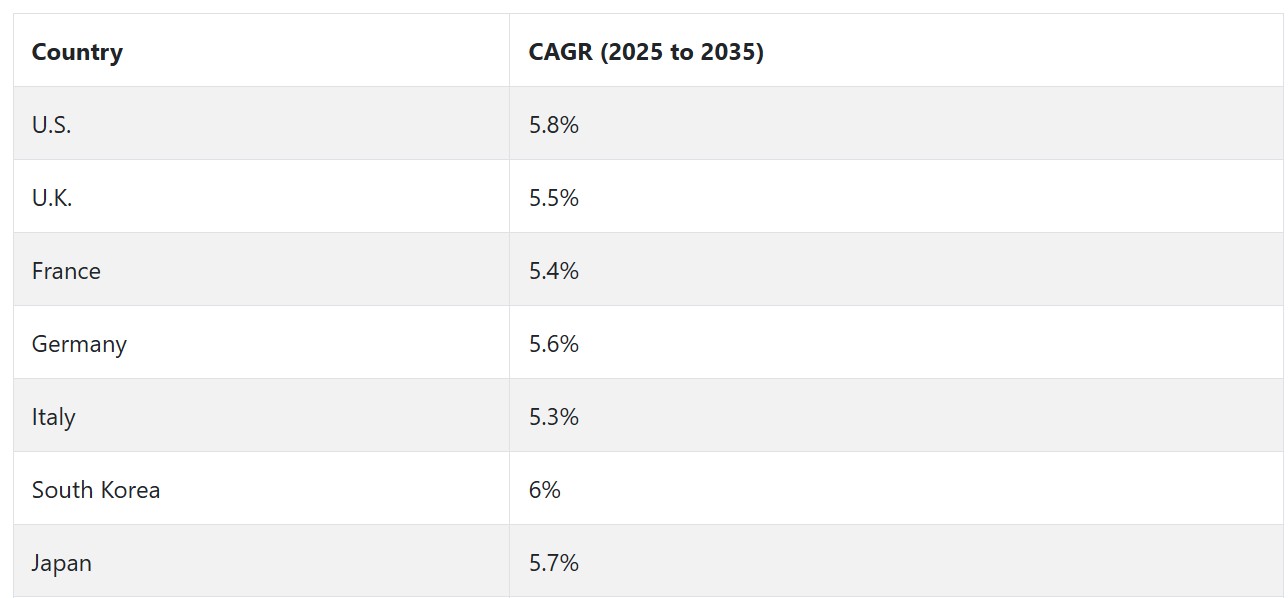

米国

米国の脱タンパクホエイ市場は、乳児用粉ミルクやスポーツ栄養食品の需要拡大を背景に、2025年から2035年の予測期間において5.8%のCAGRで成長すると予測されています。米国には、生産に必要なホエイの安定供給を保証する、確立された乳製品産業が存在します。

Saputo Ingredients や Agropur Ingredients などの大手企業は、イノベーションを活用して製品の品質向上に努めています。消費者のクリーンラベル製品やオーガニック製品に対する需要の高まりが、需要の牽引役となっています。強力な小売流通網と、乳製品協同組合と栄養関連企業との提携の拡大が、この業界の長期的な成長を推進しています。

英国

英国は CAGR 5.5% の成長が見込まれています。脱タンパクホエイは、その機能特性から、焼き菓子や菓子類に多く使用されています。Graham Chemical は、タンパク質が豊富な食品の需要の高まりに対応し、高品質の食材を供給している企業の 1 つです。

厳格な食品関連法規により、最高レベルの品質が確保され、消費者の信頼が高まっています。アクティブなライフスタイルへの移行と腸の健康の重要性の認識が需要を牽引しています。E コマースの成長により、消費者はホエイベースの栄養製品を簡単に購入できるようになっています。

フランス

フランスの脱タンパクホエイ市場は、その強い乳製品文化とグリーンフィールド生産プロセスにより、CAGR 5.4% の成長が見込まれています。Lactalis Ingredients は、食品および飲料分野におけるホエイの用途の革新を先導しています。

自然で健康的な原料への需要が需要を後押ししています。業界は高品質チーズ、ヨーグルト、機能性飲料など幅広い用途を有しています。ホエイ回収などの循環型経済運営は持続可能性と効率性を支援しています。小売セグメントは業界発展の主要なドライバーであり、特殊乳製品の販売を促進しています。

ドイツ

ドイツは年平均成長率(CAGR)5.6%で拡大が見込まれています。確立された乳業セクターと大規模な研究開発投資が業界の拡大を牽引しています。機能性飲料とタンパク質強化健康飲料が需要の成長ドライバーです。DMKグループなどの業界大手は、専門的なホエイ原料のイノベーションに注力しています。

ホエイの濾過技術が進化し、製品純度が向上しています。EUの厳格な規制が品質を確保し、消費者の信頼を強化しています。スポーツ栄養と高齢者ケア分野も需要拡大を後押ししています。

イタリア

イタリアの脱タンパクホエイ市場は、年平均成長率(CAGR)5.3%で成長すると予測されています。

この製品はスポーツ栄養、ドライミックス、乳製品ベースの食品などに広く使用されています。ALPAVITをはじめとする企業は高品質なホエイ派生製品に特化しています。健康志向の高まりと高タンパク製品消費の増加が需要を後押ししています。イタリアの乳業経済はグローバルと国内のホエイ生産を可能にしています。イタリアの脱タンパクホエイ市場はチーズ製造にも使用され、食感と栄養価の向上に貢献しています。

乳糖不使用・低乳糖食品の需要が新たな機会を提供しています。

韓国

韓国の脱タンパク乳清市場は、年平均成長率(CAGR)6%で拡大すると予測されています。健康とウェルネス志向が機能性食品とサプリメントの需要に影響を与えています。脱タンパク乳清は、タンパク質強化スナックや健康飲料に広く使用されています。

多国籍企業との提携により製品ラインナップが拡充されています。政府が推進する健康促進ライフスタイルが業界をさらに活性化しています。韓国の高い食品加工産業の基盤が優れた製品品質を確保しています。オンライン販売を含む流通チャネルの拡大が業界のアクセス性を向上させています。

日本

日本の脱タンパク乳清市場も年平均成長率(CAGR)5.7%で成長すると予想されています。高齢化と健康維持への注目がタンパク質強化食品の需要を後押ししています。脱タンパク質乳清は、乳製品、機能性食品、栄養補助食品に increasingly 活用されています。

森永乳業をはじめとする業界リーダーは、新たな用途への投資を進めています。高品質基準と高級製品への消費者需要が、安定した成長を後押ししています。日本の強力な小売業は、乳清を原料とした栄養補助製品のアクセスを容易にしています。

中国

中国の脱タンパク質乳清市場は、堅調なCAGR 6.5%で成長すると予測されています。健康意識の高まりと可処分所得の増加が、栄養補助食品や機能性食品の需要を後押ししています。脱タンパク質化ホエイは、政府の子供栄養支援政策を支える乳児用調製粉乳に幅広く活用されています。

外国企業は業界の機会を捉え、投資と事業拡大を進めています。輸入政策の柔軟性が外国投資を促進しています。フィットネス文化の普及も、ホエイ由来タンパク質の消費を後押ししています。

オーストラリア

オーストラリアの脱タンパクホエイ市場は、5.9% の CAGR で成長すると予想されています。強力な乳製品産業とスポーツ栄養の需要が成長を推進しています。脱タンパクホエイは、プロテインパウダー、食事代替品、栄養補助食品に広く使用されています。

フォンテラ・コープは、品質と持続可能性を優先することで業界をリードしています。フィットネスとウェルネスのトレンドも需要をさらに押し上げています。専門店やインターネットチャネルによる流通チャネルの拡大が、業界への浸透を強化しています。

ニュージーランド

ニュージーランドの脱タンパクホエイ市場は、CAGR 6.2% の成長が見込まれています。同国は世界トップクラスの乳製品生産国であり、ホエイ原料の安定供給が保証されています。脱タンパクホエイは、スポーツ栄養、乳児用粉ミルク、機能性食品に広く使用されています。

大手乳製品加工業者は、高度なろ過技術を用いて高品質の製品製造に注力しています。主要海外産業への輸出が、脱タンパクホエイ市場の成長を推進しています。クリーンラベルおよび天然タンパク質製品に対する需要の高まりが、この業界の長期的な成長を支えています。

競争の見通し

脱タンパクホエイ市場は、菓子、ベーカリー、医薬品用途の乳糖を豊富に含む乳製品原料に対する乳児用栄養食品の需要の高まりにより、絶えず成長しています。さらに、乳糖の食品配合における機能的メリットへの認識の高まり、乳製品加工能力の拡大、その結果、飼料や食品用途における代替品や代替形態としての使用拡大が、業界成長に好影響を与えるでしょう。

脱タンパク乳清は、乳糖濃度(40~90%)に大きなバリエーションがあり、乳児用粉ミルク、ベーカリー製品、乳製品飲料、菓子製品などの製造に広く使用されています。業界は、製品の機能性を向上させる超低タンパク質変種の需要増加を明確に示しています。また、若齢動物の消化しやすい炭水化物源として、動物飼料分野でも定着しています。

製品イノベーションは、特に乳児栄養分野で高純度で汚染物質不含で製造された脱タンパク乳清において、クリーンラベル要件と栄養の透明性を理由に主要な考慮事項となるでしょう。したがって、乳業の欧州、北米、アジア太平洋地域への拡大により、サプライチェーンの効率化と国際貿易の拡大が期待されています。さらに、ホエイの分画技術や乳糖の標準化技術が進歩し、製品の均一性と品質が向上しています。

脱タンパク質ホエイ市場の主要企業は、厳格な規制要件を満たしつつ、収量と純度を向上させるための高度な加工技術への投資を進めています。持続可能性に関する取り組み、例えばグリーン乳製品生産やチーズホエイからの乳糖回収などが進展しています。また、企業は食品メーカーとの合併、買収、提携を通じてグローバルな事業展開を拡大し、業界での地位を強化しています。

主要企業動向

アグロプル・イングリディエンツ(22%)

アグロプル・イングリディエンツは、革新的な乳製品由来の原料の幅広いポートフォリオを通じて業界でのリーダーシップを維持しています。研究開発へのコミットメントにより、食品・飲料、動物栄養、医薬品など多様な業界のニーズに対応しています。

サプート・イングリディエンツ(18%)

高品質な製品生産に注力するサプート・イングリディエンツは、業界での地位を確立しています。新興業界への戦略的進出により、顧客基盤を拡大し、競争優位性を強化しています。

フーグウェグト(15%)

フーグウェグトは、乳製品原料のグローバルな流通に特化し、安定したサプライチェーンと顧客満足度を確保しています。国際貿易における専門知識が、同社の業界シェアに大きく貢献しています。

ヴィトゥサ(12%)

ヴィトゥサは、食品と栄養分野の多様な用途向けにカスタマイズされたソリューションを提供しています。顧客の特定のニーズに対応するカスタマイズに焦点を当てることで、効果的なサービスを提供しています。

Eccofeed(10

Eccofeed は、動物栄養に重点を置き、飼料の品質向上と家畜の健康促進に役立つソリューションを提供しています。動物福祉を重視する姿勢が、業界での存在感を強化しています。

その他の主要企業(合計 23

- Davis Feed

- Graham Chemical

- UGA Group

- PhilChema

- Lynn Dairy

- Ace International

主要市場プレーヤー

- Eccofeed

- Davis Feed

- Vitusa

- Agropur Ingredients

- Graham Chemical

- UGA Group

- PhilChema

- Saputo Ingredients

- Lynn Dairy

- Ace International

- Hoogwegt

セグメント

乳糖濃度別:

乳糖濃度により、脱タンパクホエイ市場は 85% 濃度、83% 濃度、70% 濃度に分類されます。

用途別:

用途別では、主な用途として、乳製品、飲料、ドライミックス、調理食品、ベーカリー・菓子、その他があります。

販売チャネル別:

販売チャネル別では、脱タンパクホエイ市場は、直接販売と間接販売に分類されます。

地域別:

地域別では、脱タンパクホエイ市場は、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカ(MEA)をカバーしています。

目次

- 1. グローバル市場 – 概要

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データポイント

- 5. グローバル市場需要(US$ Mn)分析 2020年から2024年および予測 2025年から2035年

- 6. グローバル市場分析 2020年から2024年および2025年から2035年の予測、乳糖濃度別

- 6.1. 85%濃度

- 6.2. 83%濃度

- 6.3. 70%濃度

- 7. グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 7.1. 乳製品

- 7.2. 飲料

- 7.3. ドライミックス

- 7.4. 加工食品

- 7.5. ベーカリー・菓子

- 7.6. その他

- 8. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(販売チャネル別)

- 8.1. 直接販売

- 8.2. 間接販売

- 9. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(地域別)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA)

- 10. 北米市場分析 2020年から2024年および2025年から2035年の予測

- 11. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 12. ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジアおよびオセアニア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16. 市場構造分析

- 17. 競争分析

-

- 17.1. Eccofeed

- 17.2. Davis Feed

- 17.3. Vitusa

- 17.4. Agropur Ingredients

- 17.5. Graham Chemical

- 17.6. UGA Group

- 17.7. PhilChema

- 17.8. Saputo Ingredients

- 17.9. Lynn Dairy

- 17.10. Ace International

- 17.11. Hoogwegt

-

-

- 18. 使用した仮定および略語

- 19. 調査方法

表

表 01: 2020 年から 2024 年までの乳糖濃度別世界市場価値(百万米ドル)分析

表02:グローバル市場価値(US$ Mn)分析、乳糖濃度別、2025年から2035年

表03:グローバル市場価値(US$ Mn)機会分析、乳糖濃度別、2025年から2035年

表04:グローバル市場価値(US$ Mn)分析、用途別、2020年から2024年

表05:グローバル市場規模(US$ Mn)分析、用途別、2025年から2035年

表06:グローバル市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表07:グローバル市場規模(US$ Mn)分析、販売チャネル別、2020年から2024年

表08:グローバル市場規模(US$ Mn)分析、販売チャネル別、2025年から2035年

表09:グローバル市場規模(US$ Mn)機会分析、販売チャネル別、2025年から2035年

表10:グローバル市場規模(US$ Mn)分析、地域別、2020年から2024年

表11:地域別グローバル市場規模(US$ Mn)分析、2025年から2035年

表12:地域別グローバル市場規模(US$ Mn)機会分析、2025年から2035年

表13:北米市場規模(US$ Mn)分析、国別、2020年から2024年

表14:北米市場規模(US$ Mn)分析、国別、2025年から2035年

表15:北米市場規模(US$ Mn)機会分析、国別、2025年から2035年

表16:北米市場規模(US$ Mn)分析、乳糖濃度別、2020年から2024年

表17:北米市場規模(US$ Mn)分析、乳糖濃度別、2025年から2035年

表18:北米市場規模(US$ Mn)機会分析、乳糖濃度別、2025年から2035年

表19:北米市場規模(US$ Mn)分析、用途別、2020年から2024年

表20:北米市場規模(US$ Mn)分析、用途別、2025年から2035年

表21:北米市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表22:北米市場規模(US$ Mn)分析、販売チャネル別、2020年から2024年

表23:北米市場規模(US$ Mn)分析、販売チャネル別、2025年から2035年

表24:北米市場規模(US$ Mn)機会分析、販売チャネル別、2025年から2035年

表25:ラテンアメリカ市場規模(US$ Mn)分析、国別、2020年から2024年

表26:ラテンアメリカ市場規模(US$ Mn)分析、国別、2025年から2035年

表27:ラテンアメリカ市場規模(US$ Mn)機会分析、国別、2025年から2035年

表28:ラテンアメリカ市場規模(US$ Mn)分析、乳糖濃度別、2020年から2024年

表29:ラテンアメリカ市場規模(US$ Mn)分析、乳糖濃度別、2025年から2035年

表30:ラテンアメリカ市場規模(US$ Mn)機会分析、乳糖濃度別、2025年から2035年

表31:ラテンアメリカ市場規模(US$ Mn)分析、用途別、2020年から2024年

表32:ラテンアメリカ市場規模(US$ Mn)分析、用途別、2025年から2035年

表33:ラテンアメリカ市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表34:ラテンアメリカ市場規模(US$ Mn)分析、販売チャネル別、2020年から2024年

表35:ラテンアメリカ市場規模(US$ Mn)分析、販売チャネル別、2025年から2035年

表36:ラテンアメリカ市場規模(US$ Mn)機会分析、販売チャネル別、2025年から2035年

表37:ヨーロッパ市場規模(US$ Mn)分析、国別、2020年から2024年

表38:ヨーロッパ市場規模(US$ Mn)分析、国別、2025年から2035年

表39:ヨーロッパ市場規模(US$ Mn)機会分析、国別、2025年から2035年

表40:ヨーロッパ市場規模(US$ Mn)分析、乳糖濃度別、2020年から2024年

表41:欧州市場規模(US$ Mn)分析、乳糖濃度別、2025年から2035年

表42:欧州市場規模(US$ Mn)機会分析、乳糖濃度別、2025年から2035年

表43:欧州市場規模(US$ Mn)分析、用途別、2020年から2024年

表44:欧州市場規模(US$ Mn)分析、用途別、2025年から2035年

表45:欧州市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表46:欧州市場規模(US$ Mn)分析、販売チャネル別、2020年から2024年

表47:欧州市場規模(US$ Mn)分析、販売チャネル別、2025年から2035年

表48:欧州市場規模(US$ Mn)機会分析、販売チャネル別、2025年から2035年

表49:東アジア市場規模(US$ Mn)分析、国別、2020年から2024年

表50:東アジア市場規模(US$ Mn)分析、国別、2025年から2035年

表51:東アジア市場規模(US$ Mn)機会分析、国別、2025年から2035年

表52:東アジア市場規模(US$ Mn)分析、乳糖濃度別、2020年から2024年

表53:東アジア市場規模(US$ Mn)分析、乳糖濃度別、2025年から2035年

表54:東アジア市場規模(US$ Mn)機会分析、乳糖濃度別、2025年から2035年

表55:東アジア市場規模(US$ Mn)分析、用途別、2020年から2024年

表56:東アジア市場規模(US$ Mn)分析、用途別、2025年から2035年

表57:東アジア市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表58:東アジア市場規模(US$ Mn)分析、販売チャネル別、2020年から2024年

表59:東アジア市場規模(US$ Mn)分析、販売チャネル別、2025年から2035年

表60:東アジア市場規模(US$ Mn)機会分析、販売チャネル別、2025年から2035年

表61:南アジア・オセアニア市場規模(US$ Mn)分析、国別、2020年から2024年

表62:南アジア・オセアニア市場規模(US$ Mn)分析、国別、2025年から2035年

表63:南アジア・オセアニア市場規模(US$ Mn)機会分析、国別、2025年から2035年

表64:南アジア・オセアニア市場規模(US$ Mn)分析、乳糖濃度別、2020年から2024年

表65:南アジア・オセアニア市場規模(US$ Mn)分析、乳糖濃度別、2025年から2035年

表66:南アジア・オセアニア市場規模(US$ Mn)機会分析、乳糖濃度別、2025年から2035年

表67:南アジア・オセアニア市場規模(US$ Mn)分析、用途別、2020年から2024年

表68:南アジア・オセアニア市場規模(US$ Mn)分析、用途別、2025年から2035年

表69:南アジア・オセアニア市場規模(US$ Mn)機会分析(用途別)、2025年から2035年

表70:南アジア・オセアニア市場規模(US$ Mn)分析(販売チャネル別)、2020年から2024年

表71:南アジア・オセアニア市場規模(US$ Mn)分析、販売チャネル別、2025年から2035年

表72:南アジア・オセアニア市場規模(US$ Mn)機会分析、販売チャネル別、2025年から2035年

表73:MEA市場規模(US$ Mn)分析、国別、2020年から2024年

表74:MEA市場規模(US$ Mn)分析、国別、2025年から2035年

表75:MEA市場規模(US$ Mn)機会分析、国別、2025年から2035年

表76:MEA市場規模(US$ Mn)分析、乳糖濃度別、2020年から2024年

表77:MEA市場規模(US$ Mn)分析、乳糖濃度別、2025年から2035年

表78:MEA市場規模(US$ Mn)機会分析、乳糖濃度別、2025年から2035年

表79:MEA市場価値(US$ Mn)分析、用途別、2020年から2024年

表80:MEA市場価値(US$ Mn)分析、用途別、2025年から2035年

表81:MEA市場価値(US$ Mn)機会分析、用途別、2025年から2035年

表82:MEA市場価値(US$ Mn)分析、販売チャネル別、2020年から2024年

表83:MEA市場価値(US$ Mn)分析、販売チャネル別、2025年から2035年

表84:MEA市場価値(US$ Mn)機会分析、販売チャネル別、2025年から2035年

図表一覧

図01:グローバル市場価値(US$ Mn)歴史的分析、2020年から2024年

図02:グローバル市場価値(US$ Mn)予測と分析、2025年から2035年

図03:グローバル市場価値の年次成長率と予測、2020年から2035年

図04:グローバル市場における追加的な$機会、2025年から2035年

図05:乳糖濃度別グローバル市場シェアとBPS分析、2025年と2035年

図06:乳糖濃度別グローバル市場前年比成長率予測、2025年から2035年

図07:乳糖濃度別グローバル市場魅力度分析、2025年から2035年

図08:用途別グローバル市場シェアとBPS分析、2025年と2035年

図09:乳糖濃度別グローバル市場の前年比成長率予測(2025年から2035年)

図10:乳糖濃度別グローバル市場の魅力を分析(2025年から2035年)

図11:販売チャネル別グローバル市場シェアとBPS分析(2025年と2035年)

図12:販売チャネル別グローバル市場の前年比成長率予測(2025年から2035年)

図13:販売チャネル別グローバル市場の魅力度分析(2025年から2035年)

図14:地域別グローバル市場シェアとBPS分析(2025年と2035年)

図15:地域別グローバル市場の前年比成長率予測(2025年から2035年)

図16:地域別グローバル市場の魅力度分析(2025年から2035年)

図17:北米市場価値(US$ Mn)歴史的分析、2020年から2024年

図18:北米市場価値(US$ Mn)予測と分析、2025年から2035年

図19:北米市場価値前年比成長率と予測、2035年

図20:北米市場 増分$機会、2025年から2035年

図21:北米市場 市場シェア分析(国別)、2025年と2035年

図22:北米市場 年間成長率予測(国別)、2025年から2035年

図23:北米市場の魅力度分析(国別)、2025年から2035年

図24:北米市場シェアとBPS分析(乳糖濃度別)、2025年と2035年

図25:北米市場の前年比成長率予測(乳糖濃度別)、2025年から2035年

図26:北米市場魅力度分析(乳糖濃度別)、2025年から2035年

図27:北米市場シェアとBPS分析(用途別)、2025年と2035年

図28:北米市場前年比成長率予測(用途別)、2025年から2035年

図29:北米市場魅力度分析(用途別)、2025年から2035年

図30:北米市場シェアとBPS分析(販売チャネル別)、2025年と2035年

図31:北米市場前年比成長率予測(販売チャネル別)、2025年から2035年

図32:北米市場の魅力度分析(販売チャネル別)、2025年から2035年

図33:ラテンアメリカ市場規模(US$ Mn)の過去分析、2020年から2024年

図34:ラテンアメリカ市場規模(US$ Mn)の予測と分析、2025年から2035年

図35:ラテンアメリカ市場価値の前年比成長率と予測、2020年から2035年

図36:ラテンアメリカ市場の追加$機会、2025年から2035年

図37:ラテンアメリカ市場シェア分析(国別)、2025年と2035年

図38:ラテンアメリカ市場の前年比成長率予測(国別)、2025年から2035年

図39:ラテンアメリカ市場の魅力を国別分析、2025年から2035年

図40:ラテンアメリカ市場のシェアとBPS分析(乳糖濃度別)、2025年と2035年

図41:ラテンアメリカ市場 年間成長率予測(乳糖濃度別)、2025年から2035年

図42:ラテンアメリカ市場 魅力度分析(乳糖濃度別)、2025年から2035年

図43:ラテンアメリカ市場 シェアとBPS分析(用途別)、2025年と2035年

図44:ラテンアメリカ市場 年間成長率予測(用途別)、2025年から2035年

図45:ラテンアメリカ市場 魅力度分析(用途別)、2025年から2035年

図46:ラテンアメリカ市場 市場シェアとBPS分析(販売チャネル別)、2025年と2035年

図47:ラテンアメリカ市場の販売チャネル別年間成長率予測(2025年から2035年)

図48:ラテンアメリカ市場の販売チャネル別魅力度分析(2025年から2035年)

図49:ヨーロッパ市場価値(US$ Mn)の過去分析(2020年から2024年)

図50:欧州市場価値(US$ Mn)予測と分析、2025年から2035年

図51:欧州市場価値前年比成長率と予測、2020年から2035年

図52:欧州市場増分$機会、2025年から2035年

図53:欧州市場シェア分析(国別)、2025年と2035年

図54:欧州市場の前年比成長率予測(国別)、2025年から2035年

図55:欧州市場の魅力度分析(国別)、2025年から2035年

図56:ヨーロッパ市場シェアとBPS分析(乳糖濃度別)、2025年と2035年

図57:ヨーロッパ市場の前年比成長率予測(乳糖濃度別)、2025年から2035年

図58:ヨーロッパ市場の魅力度分析(乳糖濃度別)、2025年から2035年

図59:欧州市場シェアとBPS分析(用途別)、2025年と2035年

図60:欧州市場の前年比成長率予測(用途別)、2025年から2035年

図61:欧州市場の魅力度分析(用途別)、2025年から2035年

図62:欧州市場シェアとBPS分析(販売チャネル別)、2025年と2035年

図63:欧州市場の前年比成長率予測(販売チャネル別)、2025年から2035年

図64:欧州市場の魅力度分析(販売チャネル別)、2025年から2035年

図65:東アジア市場価値(US$ Mn)歴史的分析、2020年から2024年

図66:東アジア市場価値(US$ Mn)予測と分析、2025年から2035年

図67:東アジア市場価値前年比成長率と予測、2020年から2035年

図68:東アジア市場 増分$機会、2025年から2035年

図69:東アジア市場 市場シェア分析(国別)、2025年と2035年

図70:東アジア市場 年間成長率予測(国別)、2025年から2035年

図71:東アジア市場 魅力度分析(国別)、2025年から2035年

図72:東アジア市場 市場シェアとBPS分析(乳糖濃度別)、2025年と2035年

図73:東アジア市場 年間成長率予測(乳糖濃度別)、2025年から2035年

図74:東アジア市場 魅力度分析(乳糖濃度別)、2025年から2035年

図75:東アジア市場 シェアとBPS分析(用途別)、2025年と2035年

図76:東アジア市場 用途別年間成長率予測(2025年から2035年)

図77:東アジア市場 用途別魅力度分析(2025年から2035年)

図78:東アジア市場 売上チャネル別市場シェアとBPS分析(2025年と2035年)

図79:東アジア市場の販売チャネル別年間成長率予測(2025年から2035年)

図80:東アジア市場の販売チャネル別魅力度分析(2025年から2035年)

図81:南アジア・オセアニア市場価値(US$ Mn)の過去分析(2020年から2024年)

図82:南アジア・オセアニア市場価値(US$ Mn)予測と分析、2025年から2035年

図83:南アジア・オセアニア市場価値前年比成長率と予測、2020年から2035年

図84:南アジア・オセアニア市場増分$機会、2025年から2035年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場の前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場の魅力度分析(国別)、2025年から2035年

図88:南アジア・オセアニア市場シェアとBPS分析(乳糖濃度別)、2025年と2035年

図89:南アジア・オセアニア市場の前年比成長率予測(乳糖濃度別)、2025年から2035年

図90:南アジア・オセアニア市場の魅力度分析(乳糖濃度別)、2025年から2035年

図91:南アジア・オセアニア市場シェアとBPS分析(用途別)、2025年と2035年

図92:南アジア・オセアニア市場 年間成長率予測(用途別)、2025年から2035年

図93:南アジア・オセアニア市場 魅力度分析(用途別)、2025年から2035年

図94:南アジア・オセアニア市場シェアとBPS分析(販売チャネル別)、2025年と2035年

図95:南アジア・オセアニア市場の前年比成長率予測(販売チャネル別)、2025年から2035年

図96:南アジア・オセアニア市場の魅力度分析(販売チャネル別)、2025年から2035年

図97:MEA市場価値(US$ Mn)の過去分析、2020年から2024年

図98:MEA市場価値(US$ Mn)の予測と分析、2025年から2035年

図99:MEA市場価値の年間成長率と予測(2020年から2035年)

図100:MEA市場における追加的な$機会(2025年から2035年)

図101:MEA市場シェア分析(国別、2025年と2035年)

図102:MEA市場 年間成長率予測(国別)、2025年から2035年

図103:MEA市場 魅力度分析(国別)、2025年から2035年

図104:MEA市場 シェアとBPS分析(乳糖濃度別)、2025年と2035年

図105:MEA市場 年間成長率予測(乳糖濃度別)、2025年から2035年

図106:MEA市場 魅力度分析(乳糖濃度別)、2025年から2035年

図107:MEA市場 シェアとBPS分析(用途別)、2025年と2035年

図108:MEA市場 年間成長率予測(用途別)、2025年から2035年

図109:MEA市場 魅力度分析(用途別)、2025年から2035年

図110:MEA市場 シェアとBPS分析(販売チャネル別)、2025年と2035年

図111:MEA市場の販売チャネル別年間成長率予測(2025年から2035年)

図112:MEA市場の販売チャネル別魅力度分析(2025年から2035年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/