電子グレードシリコン市場の成長要因は何ですか?

電子グレードシリコン市場の成長は、技術的、産業的、環境的な要因が複合的に作用しています。半導体産業は、世界中の消費者が電子機器をますます購入し、人工知能システムが高度な計算システムを維持し、5Gインフラの整備が進むことで、急速に拡大しています。プログラミング技術は高性能な小型チップを要求し、これにより高純度シリコン材料の需要がさらに高まっています。

太陽光発電(PV)産業の急速な成長は、この産業トレンドを推進する重要な要因の一つです。電子グレードシリコンは、特に太陽電池グレードシリコンとして存在する場合、高性能太陽電池の製造に不可欠です。政府と企業は再生可能エネルギーへの取り組みを加速しており、シリコンベースのPVモジュールの需要が急増しています。この需要はアジア太平洋地域とヨーロッパで最も大きな成長を示しています。

化学気相成長(CVD)などの新しい精製方法と、欠陥のない高純度単結晶シリコンの製造が、この材料の産業利用を促進しています。米国のCHIPS法と中国の太陽光発電補助金制度は、国内製造の促進と市場全体のイノベーションを後押ししています。

電子グレードシリコン市場の地域別動向はどのようなものですか?

電子グレードシリコン市場は、北米、欧州、アジア太平洋地域の動向に応じて異なるペースで拡大しています。これは、技術的能力と地域政策が最終市場の消費パターンと相互作用するためです。

北米の電子機器市場は、政府がCHIPS法と科学法を含む支援立法を可決し、半導体工場投資を支援したことで、継続的な拡大を示しています。米国政府は製造施設を拡大することで国内チップの開発を推進し、これにより高純度シリコンの需要を増加させることを目指しています。この地域におけるエネルギー効率の高いインフラへの注目は、太陽光発電の採用を促進し、市場をさらに強化しています。

資本投資の増加と市場認知の向上は、持続可能性のトレンドが循環型リサイクルとエネルギー効率の高い製造プロセスを確立したためです。電子グレードシリコンの広範な利用は、3つの要因に起因します:マイクロエレクトロニクスにおける高生産性要件、再生可能エネルギーシステムへの応用、および高度なデジタルインフラストラクチャの供給ニーズ。

欧州は持続可能性とエネルギー転換のニーズから、半導体改善と持続可能な太陽光発電ニーズの両面で電子グレードシリコンを重要な要素として位置付けています。ドイツやフランスは、政府の環境基準と重要な部品の地元サプライチェーン構築計画に基づき、マイクロエレクトロニクスと太陽光発電分野での進展を推進しています。EUのグリーン政策は、シリコンリサイクルシステムと低排出型精製技術の開発に向けた研究活動を促進しています。

中国、韓国、日本、台湾は、世界シリコン市場のほとんどを支配するアジア太平洋地域でリーダーシップを維持しています。主要な半導体ファブと太陽光モジュールメーカーはこれらの国で操業しています。

中国は、政府の財政支援を受けた幅広い産業拡大により、戦略的資源の支配権を確立し、シリコン需要で業界を支配しています。アジア太平洋地域は、連携したサプライチェーン、低コスト製造、政府の財政支援により、電子グレードシリコンの使用と研究のグローバルな中心地として位置付けられています。

電子グレードシリコン市場の課題と制約要因は何ですか?

電子グレードシリコン市場における多様な障害と制約要因が、今後10年間の成長率に影響を与えるでしょう。主な課題は、シリコン精製プロセスが非常に高コストでエネルギー消費量が多い点にあります。

電子グレードシリコンの精製には、9N純度(99.9999999%)を達成するために化学気相沈着やゾーン精錬などの高度な技術が必要ですが、これらの方法は多量のエネルギーを消費し、生産コストを増加させます。産業規模の製造は、特に電気料金が高額または不安定な地域で操業する場合、電力需要に関する障壁に直面します。

高純度シリコンの製造は、シリコン冶金級原料と加工ガスを含む不確実な原材料サプライチェーンから最も深刻な課題に直面しています。地政学的緊張と輸出制限、貿易障壁が中国拠点の生産者に影響を及ぼし、主要な製造原材料の供給安定性が損なわれ、国際市場での供給量と価格が混乱しています。

半導体における微量の汚染はシリコンの品質を破壊し、業界の厳格な純度要件により新規参入企業を阻害します。化学物質の廃棄物管理やシリコン精製時の排出物を規制する環境規制は世界的に強化されており、運営の複雑化と追加のコンプライアンス負担を課しています。

電子機器と太陽光発電セクターの景気循環の変動は、製造施設の過剰容量や利用率低下を引き起こし、長期的な利益率と投資成長の可能性を損なう市場効果を生じさせます。

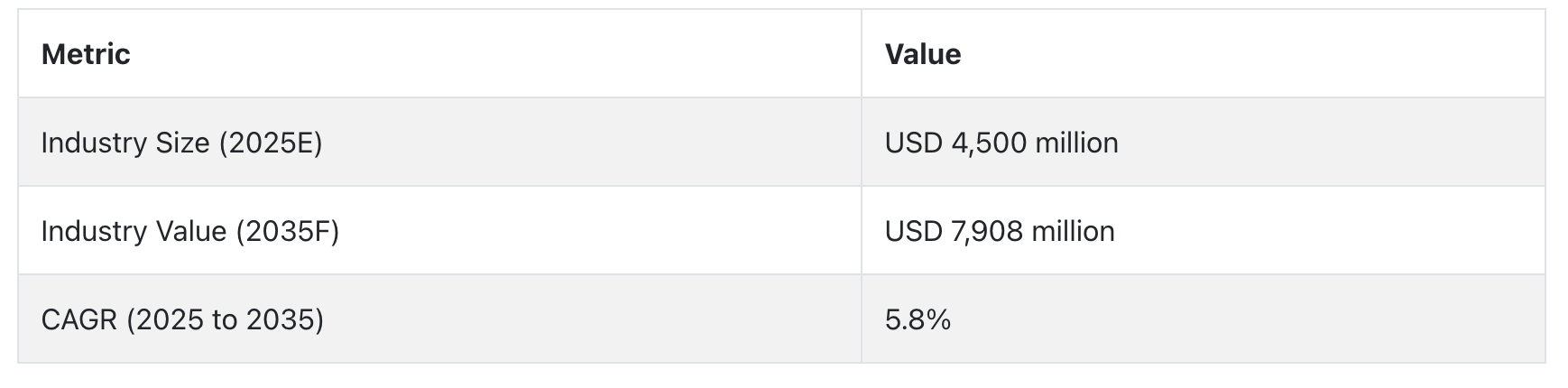

2020年から2024年までの電子グレードシリコン市場の動向と2025年から2035年までの将来展望

2020年から2024年にかけて、電子グレードシリコン市場は、半導体需要の増加とデジタル化の加速により、安定した成長パターンを示しました。現代の技術革新は、マイクロエレクトロニクスと太陽電池技術が求める高純度材料のソリューションを生み出しました。

電子グレードシリコン市場は、AI技術の進展と5G通信・電気自動車市場の拡大により、2025年から2035年にかけて急速な成長を示す強い兆候を示しています。製造基準は、循環型経済手法を優先する持続可能性に基づく規制から生まれるでしょう。

アジア太平洋地域は主要な市場セグメントとして維持されるものの、欧州と北米も国内半導体産業の育成に多額の資源を投入する見込みです。今後の市場進展は、超高純度シリコンの開発における技術的突破口と、人工知能(AI)ベースの品質監視システム統合の両方に依存します。

2035年までの今後10年間、電子グレードシリコン市場は、AIアプリケーション、電気自動車、高性能計算技術の開発による激しい需要により、大幅な成長を目標としています。次世代マイクロチップの開発は、12N純度レベルに達するウェハ加工の改善に依存しており、これらの基準はよりコンパクトで効率的なチップ設計を実現します。

半導体自立目標と地政学的要因は、米国、欧州、インドの政府が国内製造拠点の設立を促進する要因となります。持続可能性の中心的役割は、循環型生産モデルと再生可能エネルギーの統合を主要な優先事項として浮上させます。電子グレードシリコンは、世界的なデジタルインフラの進展に伴い、複数の産業におけるイノベーションと経済パフォーマンスを推進する基盤材料として機能します。

アメリカ合衆国(米国)

米国の電子グレードシリコン市場は、国内の半導体ファブがより多くの量が必要としていること、および新たに制定されたCHIPS and Science Actがこの拡大を支援しているため、強い成長ポテンシャルを示しています。米国のチップ自給自足への取り組みは、高純度シリコン加工システムへの大規模な投資を促しています。

防衛用途や電気自動車に用いられる高度な集積回路の需要増加、5G技術や人工知能システムとの連携が、超クリーンシリコン基板の需要を促進しています。環境政策に関する政府の取り組みとエネルギー効率の高い製造基準が、製造業者における加工技術革新を後押ししています。国内チップ生産イニシアチブとチップの国内回帰努力が、同国の市場拡大見通しを強化するでしょう。

日本

日本の電子グレードシリコン産業は、精密製造における確立された専門知識と高品質な材料技術から恩恵を受けています。日本の半導体メーカーは、量子コンピューティング、5Gネットワーク、高度な論理チップ開発向けに、グローバルな顧客に最高級のクリーンシリコン材料を供給することに注力しています。

政府と産業企業の連携は、技術進歩と市場競争力を促進します。日本の半導体生産は近隣諸国に比べ低い水準ですが、特殊材料と高付加価値製品の国際市場における重要なサプライチェーン機能を維持しています。研究開発への投資とクリーンな製造技術の導入が、製品の市場ポテンシャルを拡大するでしょう。

中国

中国の電子グレードシリコン市場は、半導体製造活動の強い拡大を背景に急速に成長しています。中国政府は「Made in China 2025」の下、国内のシリコン精製施設やウェハ製造施設への国家支援を通じて、ハイテク材料の国内支配を目指しています。

消費者電子機器、電気自動車、データセンター企業からの需要増加が、高品質電子材料の需要を急増させています。国際貿易摩擦や先進チップ輸入に関する規制障壁は、安定した国内サプライチェーンの構築を加速させています。政策主導の施設拡張は、継続的な高成長を維持するでしょう。

カテゴリー別分析

タイプ別 – CZ単結晶シリコンが市場を支配、高精度要件が要因

電子グレードシリコン市場をリードするのはCZ単結晶シリコンです。この材料は、優れた結晶均一性、卓越した電気特性、および精度適合性を備えているためです。Czochralskiプロセスによる製造は、不純物制御とドーパント操作を可能にし、この半導体材料を半導体商業生産に不可欠なものとしています。結晶構造は、システムに不可欠な性能と信頼性を損なう欠陥(不連続線や粒界)を制限するため、最大強度を実現します。

市場需要は主に、コンピューティング技術、通信、自動車業界における集積回路産業のシステム複雑化と技術縮小から生じています。先進ノード技術では、n型またはp型ドーピングを施したCZシリコンが求められ、PrimeおよびPrime-epiグレードは特定の電気特性向上に完全な互換性を示します。

アジア太平洋、北米、欧州の国内半導体製造投資が、CZ単結晶シリコンの市場リーダー地位を支えています。このセグメントは、研究者が高純度基準を維持し継続的なイノベーションを進めるため、グローバルな半導体販売がさらに拡大する見込みから、強い成長ポテンシャルを示しています。

用途別 – マイクロエレクトロニクス回路が最大の用途セグメント

マイクロエレクトロニクス回路は電子グレードシリコンの最大の市場を占め、グローバル需要の大部分を占めています。スマートフォン、マイクロプロセッサー、ノートパソコンなどの電子デバイスの基本構造やメモリチップ、自動車制御ユニットは、このような回路に依存しています。高純度CZ単結晶シリコンは、信頼性の高いドーピング特性、欠陥の低減、優れた電気的・熱的性能を提供するため、このセグメントで主要な材料として採用されています。

現代のマイクロエレクトロニクス産業の発展は、人工知能の進展、5Gおよびエッジコンピューティング技術、IoTの要件により、集積回路の高度化が新たなレベルに押し上げられています。技術進歩の加速は、チップメーカーが定める性能要件を満たす高品質なシリコン基板の需要を増加させています。

米国のCHIPS法およびEUのチップス法は、製造施設への投資を促進する規制要因の一部であり、シリコンウェハの市場需要を拡大しています。同時に、電子機器の需要増加と車両の電動化が進むことで、この応用分野の需要がさらに強化されています。その結果、高い成長可能性と技術革新を核とした堅調な見通しが示されています。

競争分析

電子グレードシリコン市場の主要なプレーヤーには、トクヤマ株式会社、ダオ・ニュー・エナジー、GCL(グループ)ホールディングス株式会社、グローバル・ウェファーズ、ヘムロック・セミコンダクター・オペレーションズLLC、OCI、RECシリコンASA、シリコン・マテリアルズ・インク、SUMCO、SKシルトリク、TBEA株式会社、TWソーラー、ワッカーが含まれます。

少数の大手企業が世界中の電子グレードシリコンの供給の大部分を支配しています。多くの製造メーカーは、高度な技術開発に用いられる高純度ポリシリコンと半導体グレードのウェハを生産する高度な製造施設を運営しています。電子グレードシリコン業界の競争は、純度要件の遵守、省エネルギー技術革新、半導体ファウンドリとの広範な供給関係に依存しています。

チップ生産の拠点がアジアと北米に集中していることは、サプライヤーにとって重要なビジネス上の利点を提供しています。差別化の最も重要な要因は、精製能力の向上と欠陥修復システムを組み合わせた技術革新を通じて実現されています。

企業によるクリーンな生産方法の採用は、持続可能性への注目が高まる中で、重要な競争力要因となっています。新興企業とローカル市場の拡大は、需要の急増により、伝統的な半導体メーカーが効率的な生産ソリューションと新製品イノベーションの開発を迫る新たな競争圧力を生み出しています。

Wacker

Wackerは、半導体応用向けに超超高純度シリコンを供給する電子グレードポリシリコンのグローバル生産をリードしています。ドイツを拠点とする同社は、バリューチェーン全体にわたり品質管理を徹底する垂直統合型事業を展開しています。

WackerはSiemensの先進的な手法を採用し、エネルギー効率の高い運営を実現するとともに、カーボンフットプリントを最小化する環境配慮型技術への継続的な投資を行っています。ブルクハウゼンとヌンクリッツの施設は、高品質なシリコン製品の製造で世界的な評価を獲得しています。

Wackerは安定的な供給契約を維持し、欧州、北米、アジアの多様な顧客と協力することで、論理回路とメモリ半導体企業に効率的にサービスを提供しています。革新に焦点を当てた研究活動を通じて、同社は純度指標と収率ポテンシャルを向上させ、高性能アプリケーションにおける技術的市場リーダーとしての地位を強化しています。

ヘムロック・セミコンダクター・オペレーションズLLC

ヘムロック・セミコンダクターは、米国を拠点に電子製品や太陽電池技術に使用される超高純度ポリシリコン材料の製造を行っています。コーニング社と信越化学工業の合弁企業として、世界中の半導体ファウンドリ企業に対し主要なサプライヤーとして機能しています。ヘムロックは、最先端の施設で論理回路とメモリチップの製造に用いられる9N+純度のポリシリコン材料を、高度な精製技術を用いて生産しています。

同社は、水とエネルギーの消費量を削減しつつ、拠点全体でのカーボンニュートラル目標を設定するなど、持続可能性を優先した運営を行っています。同社の米国拠点は、半導体サプライチェーンの移転計画における戦略的優位性を提供しています。ヘムロックの製造拠点は拡大を続けており、世界的な環境配慮型生産手法の採用とサプライチェーンのレジリエンス強化というトレンドに沿った事業展開を進めています。

最近の動向

- 2024年12月、米国商務省は台湾のGlobalWafersに対し、テキサス州とミズーリ州でのシリコンウェハ生産強化を目的とした$406百万の補助金交付を最終決定しました。この資金は、国内の半導体サプライチェーン強化に不可欠な300mmウェハの米国初の大規模生産を支援しました。

- 2024年8月、日本のトクヤマは、ベトナムのバリア・ブンタウ省に$30百万のポリシリコン製造施設を建設する計画を発表しました。この工場では、半導体と太陽電池用の多結晶ポリシリコンを生産する予定です。

Fact.MRは、最近発表した報告書で、地域別に位置する電子グレードシリコン市場の主要メーカーの価格帯、販売成長、生産能力、および技術的拡張に関する詳細な情報を提供しています。

電子グレードシリコン市場のセグメンテーション

- タイプ別 :

- CZ単結晶シリコン

- 多結晶シリコン

- 純度別:

- 9N

- 10N

- 11N

- グレード別:

- プライム

- テスト

- プライム-エピ

- ドーパント別:

- p型

- n型

- 用途別:

- マイクロエレクトロニクス回路

- 太陽光発電

- 地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- タイプ

- 純度

- グレード

- ドープ剤

- 用途

- タイプ別

- CZ単結晶シリコン

- 多結晶シリコン

- 純度別

- 9N

- 10N

- 11N

- グレード別

- プライム

- テスト

- プライム-エピ

- ドープ剤別

- p型

- n型

- 用途別

- マイクロエレクトロニクス回路

- 太陽光発電

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東欧

- 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2035年までの販売予測(タイプ、純度、グレード、ドーパント、および30カ国における用途別)

- 競合評価、主要プレイヤーによる市場シェア分析、および競合ダッシュボード

- 企業プロファイル

-

- Tokuyama Corporation

- Daqo New Energy

- GCL (Group) Holdings Co

- Global Wafers

- Hemlock Semiconductor Operations LLC

- OCI

- REC Silicon ASA

- Silicon Materials, Inc

- SUMCO

- Other Market Players

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/