サプライヤーレベルの化学企業は、生産能力の拡大で対応しました。例えば、江蘇華昌化学有限公司は、プロセス効率の向上と製品品質の向上を重視した商業規模の生産を目指し、200トンのパイロットプラントを発注しました。

2024 年のもう 1 つの大きな動きは、1,3-ブタンジオールのバイオベース代替品への移行でした。この動きを後押ししたのは、石油化学誘導体に対する規制圧力の高まりと、持続可能な成分を求める消費者の圧力の高まりでした。バイオベースの製造プロセス、特に砂糖などの再生可能原料の発酵が普及しました。

Genomatica 社や Godavari Biorefineries 社は、従来型と同等あるいはそれ以上の効果を持つグリーンな代替品を開発した企業です。これらの製品は、市場の拡大に貢献しただけでなく、世界の化粧品メーカーが求めるサステナビリティのニーズも満たしています。

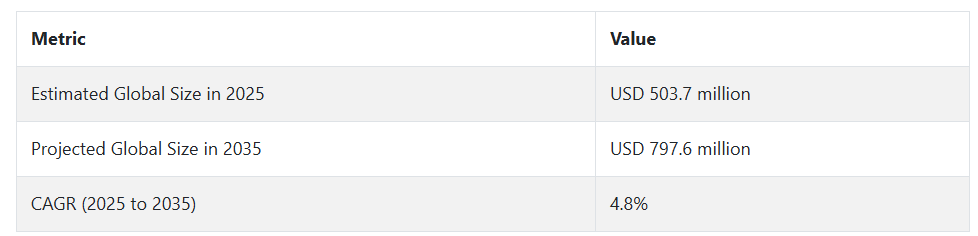

2025 年以降、1,3-ブタンジオール業界は成長を続けていくでしょう。CAGR 4.8%と予測されており、市場は2025年までに約5億370万米ドル、2035年までに7億9760万米ドルにまで拡大すると見込まれています。この産業は、デジタル化、成分の透明性、クリーンラベルによって大きな変革の波が押し寄せているパーソナルケア市場にしっかりと根を下ろしていくでしょう。

発酵ベースの生産技術は、サプライチェーンの安定化とともに、再び規模が拡大し、生産コストの削減が進むでしょう。これとは別に、E コマースや D2C 美容ビジネスの拡大により、新しいカテゴリーでの製品の採用と認知度が高まります。サステナビリティ、性能、配合の柔軟性が、今後 10 年間の産業の成長の特徴となるでしょう。

1,3-ブタンジオール産業の動向と展望

化粧品およびバイオベースの製造における用途の拡大

世界の 1,3-ブタンジオール市場は、主に化粧品およびパーソナルケア分野での用途の拡大によって牽引されています。溶剤、皮膚軟化剤、保湿剤として使用できるため、保湿剤、洗浄剤、ヘアケア製品に広く使用されています。クリーンラベルおよび非刺激性の成分に対する需要が、従来型のグリコールに取って代わりつつあります。

発酵から製造されるバイオベースの 1,3-ブタンジオールは、持続可能な生産が重視される中、ますます人気が高まっています。企業による研究開発投資の増加、および化学物質を優遇する規制支援の強化も、特にアジア太平洋や北米などの新興国における需要を後押ししています。

高コストが採用を妨げる可能性

その利点にもかかわらず、この産業の主な阻害要因は、特にバイオベースの製品における高い製造コストです。現在、発酵プロセスは石油化学プロセスに比べてコスト競争力がないため、価格に敏感な産業では採用が困難です。さらに、小規模のパーソナルケア企業は、この成分の性能や利点について認識が十分でない場合があります。

新しい化粧品成分の規制当局による承認のスケジュールは地域によって大きく異なり、商品化の遅れにつながっています。砂糖などのバイオベースの原料に関するサプライチェーンの課題や、安定した品質と純度の確保は、生産の拡張性を制限する要因となる可能性があります。

新しい産業と持続可能な美容の台頭

この製品の用途は、化粧品添加剤から医薬品、特殊化学品、バイオプラスチックまで多岐にわたります。グリーンケミストリーへの移行は、バイオベースの製造のためのプロセス開発やコスト削減に投資を行う企業にとって、有望な成長機会となります。

エコ認証、ベジタリアン、動物実験不実施の原料に対する需要の増加は、1,3-ブタンジオールのバイオベース特性と一致し、その結果、より魅力的になっています。また、ダイレクト・トゥ・コンシューマー(D2C)やEC美容企業の台頭は、特に新興市場において製品の可視性と差別化を強化しています。これらの傾向は、成熟市場と新興市場の両方で同様の高成長の可能性を触発しています。

競争、サプライチェーンのリスク、技術的障壁

この市場は、入手が容易で多くの場合安価なプロピレングリコール誘導体やブチレングリコールなどの代替グリコールの脅威にさらされています。低コストのアジアの生産者が価格競争を行い、利益率を低下させる可能性があります。発酵プロセスの規模拡大における技術的課題や、特許の制限の可能性がイノベーションを遅らせる可能性があります。グローバルサプライチェーン、特に再生可能原料の調達における混乱は、生産の不安定化につながる可能性があります。

1,3-ブタンジオールの需要分析と影響

1,3-ブタンジオール産業は、大規模なバリューチェーンを有しており、さまざまな関係者が連携して、イノベーション、規制の遵守、産業の発展に取り組んでいます。こうした関係者には、生産者、製造業者、技術企業、投資家、規制当局、エンドユーザー、インフラ開発者などが含まれ、それぞれが産業の方向性を決定する上で重要な役割を担っています。これらの関係者の相互依存関係、戦略的選択、対立は、この分野にチャンスと課題をもたらしています。

生産者はこの産業の中核であり、合成およびバイオベースの製造の両方に関わっています。1,3-ブタンジオールの生産に携わる大手化学企業は、コスト効率の高い生産と、持続可能なバイオベースの製品に対する需要の高まりに対応した成長とのバランスを取る必要があります。

発酵によるバイオベースの生産は、従来の石油化学プロセスに比べ汚染が少ない代替手段ですが、製造コストが高くなります。クリーンラベルおよび持続可能な製品に対する需要の高まりに伴い、企業は、生産効率の向上、コストの削減、およびバイオベースの生産規模の拡大のために研究開発に投資する必要があります。

投資家は、生産能力の拡大、技術、および新規事業に投資することで、この産業の方向性を決定しています。1,3-ブタンジオール産業、特にバイオベース産業は、グリーン化の流れの最先端にあるため、高い収益機会があります。投資家は、グリーン化への取り組みを進めながら、明確な収益化の見通しが立つ企業を探しています。

彼らは、バイオベースの生産を開発している企業や、バイオプラスチックや医薬品などの新しい用途向けの 1,3-ブタンジオールの開発を進めている企業に最も関心を持っています。拡大を妨げる可能性のある規制リスクや技術的課題には注意が必要です。彼らの投資は、最も価値のある企業に資本が集中し、競争環境を一変させることによって、業界の動向を混乱させたり、加速させたりする可能性があります。

規制当局は、特にパーソナルケア製品や医薬品における化学成分の製造および利用を規定する法律を制定しているため、1,3-ブタンジオール業界に大きな影響力を持っています。例えば、石油化学誘導体を規制する厳しい環境規制は、よりクリーンなソリューションの開発を推進し、バイオベースの 1,3-ブタンジオールに有利に働きます。規制当局は、生産者や製造業者の技術投資や製品開発の優先順位に影響を与えます。承認の遅延や法改正は業界に混乱をもたらすため、規制の遵守は不可欠です。

技術企業は、バイオベースおよび合成の 1,3-ブタンジオールの生産プロセスの改善において重要な役割を果たしています。これらの企業は、大規模生産に必要な設備、発酵技術、プロセスエンジニアリングソリューションを提供しています。発酵技術と酵素の最適化の開発は、バイオベースと石油化学ベースの 1,3-ブタンジオールのコスト競争力の差を埋める上で非常に重要です。これらの企業は、バイオベースセグメントの成長を推進するために必要な生産コストの削減と効率の向上において重要な役割を果たしています。

技術プロバイダーも、新技術の導入には多額の設備投資、時間、知識が必要となるため、生産者とは利害が対立します。生産者と技術プロバイダーの解決策は、バイオベース生産のスケールアップの問題を解決することを目的とした合弁会社を設立することです。

化粧品原料メーカー、医薬品メーカー、特殊化学品メーカーなどのエンドユーザーは、完成品に 1,3-ブタンジオールを使用するための需要を牽引しています。これらの企業は、持続可能性や安全性に関する消費者の価値観に合致する原料をますます探しています。特に、クリーンビューティーのトレンドにより、その天然で無害な性質から 1,3-ブタンジオールが注目されています。

このようなエンドユーザーは、認証やサステナビリティレベルの要求を通じて、規制の動向を形作る上でも重要な役割を果たしています。しかし、エンドユーザーは、競争力のあるコストを維持しながら、バイオベースの原料に高価格を払わなければならないというジレンマに直面しています。ここには、エンドユーザーが製造業者や規制機関と協力して、コスト削減とサステナビリティの目標のバランスをとる業界基準を策定するチャンスがあります。

1,3-ブタンジオール業界分析:主要投資セグメント別

1,3-ブタンジオール産業は、その機能により、保湿剤、皮膚軟化剤、安定剤、中間体などに分類されます。最終用途別では、化粧品・パーソナルケア、プラスチック・ポリマー、塗料・コーティング剤、食品などの産業に提供されています。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ(MEA)に広がっています。

機能別

保湿剤セグメントは、2025年から2035年の間にCAGR 4.6%で拡大すると予想されています。この拡大は、保湿と肌の水分補給を強化するために化粧品およびパーソナルケア業界で広く使用されていることが要因です。プロピレングリコールは吸湿性があるため、水分を効率的に保持し、美容ローション、クリーム、ヘアトリートメントの主要成分のひとつとしてその有効性が実証されています。

その低揮発性、感触、および幅広い配合への適合性により、製品の安定性を高め、消費者の魅力を高めています。また、その保湿特性により、鮮度と食感を維持するベーキングなどの食品製造にも使用されています。

肌の水分補給や食品の保存期間延長に関する消費者の知識が深まるにつれて、保湿剤グレードのプロピレングリコールの需要は堅調に伸びると予想されます。主要経済国における化粧品および食品への使用の認可も、この産業の成長を支えています。

また、保湿化学物質の機能性を活用して、特に高級スキンケア製品やウェルネス製品向けに、保湿効果と抗菌効果や有効成分の送達効果を組み合わせた多機能製品の開発も進んでいます。こうした用途の進化と最終用途市場での旺盛な需要が、このセグメントの長期的な成長機会を後押ししています。

最終用途産業別

化粧品およびパーソナルケア産業は、2025年から2035年にかけて5.1%のCAGRで成長すると予想されています。保湿剤、安定剤、溶剤、皮膚軟化剤として、パーソナルケア製品に広く使用されています。特に、肌の保湿を維持し、製品の質感を向上させ、有効成分の浸透を高めるために必要とされています。

消費者がクリーンラベル、刺激のない、エコフレンドリーな成分を求める傾向が続く中、1,3-ブタンジオールは、プロピレングリコールやブチレングリコールなどの従来のグリコールの優れた代替品となっています。その肌への優しさ、天然成分との相性の良さ、生分解性により、スキンケア、ヘアケア、衛生用品への用途も拡大しています。

デジタルの影響、パーソナライゼーション、エコフレンドリーなライフスタイルに後押しされた、世界的な美容とウェルネスのトレンドにより、現在、製剤メーカーは、安全で効果的な成分を使用した革新的な製品開発を進めています。

1,3-ブタンジオールの生産、使用、流通の主要国の分析

1,3-ブタンジオール業界調査では、30 以上の国における主要なトレンドを特定しています。機会を最大限に活用している国々で事業を展開する 1,3-ブタンジオール製造業者は、1,3-ブタンジオールの抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を策定することができます。インドは 1,3-ブタンジオール産業の成長が最も著しい国であり、中国がそれに続きます。以下のグラフは、予測期間における 1,3-ブタンジオール産業のトップ 10 社の成長の可能性に焦点を当てたものです

。米国

米国の 1,3-ブタンジオール産業は、2025 年から 2035 年にかけて CAGR 5.2% の成長が見込まれています。主な推進要因は、パーソナルケア製品におけるバイオベースの成分の使用の増加と、よりクリーンな製造プロセスの革新です。

Genomatica や OXEA GmbH などの

業界企業は、特に 1,3-ブタンジオールのバイオベース製品の生産能力とサステナビリティの取り組みを強化しています。さらに、クリーンラベル化粧品に対する需要の高まりは、持続可能な製品に対する消費者の意識の高まりから、バイオベースの製品への移行を後押ししています。

英国

英国の 1,3-ブタンジオール産業は、2025 年から 2035 年にかけて 4.7% の CAGR で成長すると予想されています。英国では、持続可能なパーソナルケア製品および持続可能な生産プロセスの利用拡大が、この産業を牽引すると予想されています。英国におけるこの分野の先駆者の 1 つである BASF SE は、生態学的に持続可能な資源からより高い収率を得る生産プロセスの研究にすでに取り組んでいます。

欧州連合(EU)の一般的なサステナビリティアジェンダの一環として、英国は、特にパーソナルケアおよび化粧品分野において、石油化学由来原材料のバイオ由来原材料への代替を目指しています。これは、持続可能な成分の使用に対する規制圧力の高まりと直接関連しており、需要を後押ししています。

フランス

フランスでは、2025年から2035年の間に4.5%のCAGRが見込まれます。フランスでは、環境の持続可能性に対する意識の高まりから、バイオベースおよび再生可能な化学製品の需要が拡大しています。フランスは欧州連合(EU)加盟国であり、化学製品に関する厳格な石油化学ベースの規制基準を定めているため、パーソナルケアおよび化粧品業界における再生可能な1,3-ブタンジオールの需要は増加するでしょう。

すでに、一部のバイオベースおよび再生可能化学物質を製品ポートフォリオに採用しているフランス企業もあり、この分野へのさらなる浸透の余地があります。パーソナルケア業界以外にも、よりクリーンな生産に対する需要の高まりから、1,3-ブタンジオールの他の工業用溶剤や自動車用途もフランスで成長しています。

ドイツ

ドイツは、2025年から2035年にかけて5.5%という高いCAGRで成長する見込みです。ヨーロッパ最大の経済大国であり、工業生産の拠点であるドイツは、1,3-ブタンジオールの業界を牽引する国の一つです。サステナビリティと最先端の製造技術の先駆者であり、バイオベースの1,3-ブタンジオールの需要を牽引する国となる可能性を十分に持っています。

また、BASF など、バイオベースの化学製品製造に多額の投資を行い、持続可能な代替品のリストを作成している大手企業もいくつかあります。これとは別に、化粧品、特にヘアケアおよびスキンケア製品における高純度 1,3-ブタンジオールの用途も増加しています。ドイツ産業は、二酸化炭素排出量の削減、イノベーションの推進、およびグリーンな新化学製品の発売に関する EU レベルの政策においてトップの地位を占めています。

イタリア

イタリアの 1,3-ブタンジオール産業は、2025 年から 2035 年までの予測期間において、CAGR 4.0% の成長が見込まれています。イタリアは、他のヨーロッパ諸国と比較すると生産量はごくわずかですが、自動車、化粧品、パーソナルケアなどの特定の製品カテゴリーでは非常に高い需要があります。この地域では、クリーンラベルとサステナビリティが産業を牽引しており、これはバイオベースのパーソナルケア有効成分に対する消費者の需要を反映しています。

イタリアは、1,3-ブタンジオールなどの再生可能化学物質の利用拡大を通じて化学製品の生産のサステナビリティを高める EU の取り組みにも参加しています。イタリアの加工業者および流通業者は、バイオベースの 1,3-ブタンジオールの発酵製造にますます注力しており、これが産業の成長の原動力となっています。

韓国

韓国は、2025年から2035年まで、1,3-ブタンジオール業界で5.0%のCAGRを維持すると予想されています。韓国では、化粧品、繊維、自動車業界から、生物由来の化学物質に対する需要が高まっています。韓国は、化学物質の生産能力と、環境配慮型製品の需要拡大に非常に有利な強固な製造基盤を有しています。

ハンファグループやLG Chemなどの大手企業が、従来の生産手段とバイオベースの生産手段の両方を用いて、国内の生産を支配しています。さらに、韓国政府も、国際的な動向に合わせて、環境に優しい生産手段の採用へと政策を転換しています。バイオベースの1,3-ブタンジオールの需要の増加に加え、韓国がクリーンでグリーンな製品に注力していることは、成長の素晴らしい機会となるでしょう。

日本

日本は、2025年から2035年の予測期間において、1,3-ブタンジオールの市場で4.8%のCAGRを記録すると予想されています。日本はグリーンケミストリーとグリーン生産技術の採用において最先端を走っており、ダイセル株式会社などの企業がこのトレンドの最前線に立っています。日本市場は、特に自動車およびパーソナルケア用途において、バイオベースの 1,3-ブタンジオールに対する需要が高いことが特徴です。

日本の規制の枠組みは、再生可能化学物質の使用を推進しており、これによりバイオベースの 1,3-ブタンジオールの需要が高まっています。日本のメーカーは、発酵ベースなど、コスト効率と持続可能な製造を維持する新しい製造技術の開発に、研究開発に精力的に取り組んでいます。

中国

中国は、2025年から2035年にかけて、1,3-ブタンジオール産業で6.0%という高いCAGRを記録する可能性が高いです。中国は世界最大の化学製品生産国および消費国であり、1,3-ブタンジオール産業も例外ではありません。世界的なバイオベース生産と持続可能性への関心の高まりは、中国も例外ではなく、特に自動車、パーソナルケア、繊維分野において顕著です。

中国企業は、国内産業で使用するための発酵技術の改良など、従来の製造技術だけでなく、バイオベースの製造技術にも投資しています。石油化学製品への依存度を低減するための政府政策により、1,3-ブタンジオールなどのバイオベース化学物質にとって好ましい環境が生まれています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの 1,3-ブタンジオール産業は、2025 年から 2035 年にかけて年平均成長率 4.2% で成長すると予測されています。これらの国々の化粧品およびパーソナルケア産業の需要は、持続可能なバイオベースの成分に対する需要に牽引されており、こうした製品に対する需要は常に高まっています。

同国における持続可能性への取り組みと環境規制は、バイオベースの化学産業の進展に見られるように、より環境に優しいソリューションを求める国際的な傾向を後押ししています。ANZ 地域は、アジア太平洋地域のサプライチェーンにおいて有利な位置を占めているため、世界的な生産者にとって依然として楽観的な産業です。国内企業も、バイオベースの生産拡大に向けて研究開発に投資を行っており、クリーンラベル製品に対する世界的な需要の高まりを受けて、この地域の 1,3-ブタンジオール産業は着実な成長を続けるでしょう。

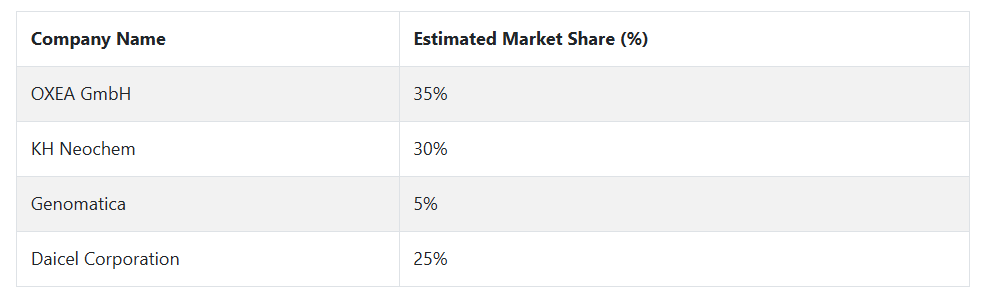

1,3-ブタンジオール業界の大手企業とその市場シェア。

1,3-ブタンジオール業界は、OXEA GmbH、KH Neochem、Genomatica、ダイセル株式会社などの市場リーダーをはじめとする、数社の業界大手企業が支配しています。これらの企業は、確立された市場での存在感、大規模な生産施設、革新的なアプローチを駆使して、競争の激しい業界でトップの座を維持しています。この業界は、一部の支配的な企業が大部分のシェアを占める、非常に集中した寡占的な業界です。

ドイツに本社を置く OXEA GmbH は、技術と生産能力への慎重な投資により、業界リーダーとしての地位を確立しています。同社は、持続可能な生産手段と安定したサプライチェーンを維持し、バイオベースおよび石油化学ベースの 1,3-ブタンジオールの世界的な需要の高まりに対応しています。

日本の化学メーカーである KH Neochem は、化粧品、パーソナルケア、プラスチックなどの産業で使用される高品質の 1,3-ブタンジオールで業界で高い評価を確立しています。グリーンな製造方法を採用し、持続可能な生産を重視することで、同社は業界の世界的リーダーとなりました。

KH Neochem は、バイオベースと化学ベースの両方の 1,3-ブタンジオールを供給しており、グリーンソリューションの需要に応える絶好の立場にあります。KH Neochem は、一貫した研究開発投資と能力の強化により、多様な製品ラインナップを武器に、この業界で長期的な存在感を発揮していく予定です。

米国のバイオテクノロジー企業である Genomatica は、特にバイオベースの 1,3-ブタンジオールの製造において、環境に優しい化学ソリューションの開発に長年にわたり取り組んでいます。Genomatica は、最先端の発酵技術を応用し、従来の石油ベースのプロセスに代わるグリーンな代替品を提供しています。Genomatica は、自動車、パーソナルケア、プラスチックなどの業界大手企業と戦略的提携を結び、業界での存在感をさらに高めています。

ダイセル株式会社は、1,3-ブタンジオール業界で確固たる地位を築いている日本の多国籍化学大手企業です。有機成分に関する専門知識で知られるダイセルは、主に自動車、繊維、化粧品業界向けに高純度の 1,3-ブタンジオールを製造しています。品質、最先端の設備、研究への献身的な取り組みを重視する同社の姿勢が、業界トップの地位を確立しています。

1,3-ブタンジオールメーカー、サプライヤー、および販売業者の主要戦略

1,3-ブタンジオール市場では、競合他社は、競争の激しい市場、法規制の変更、技術動向、および業界ニーズの変化に対処するため、さまざまな戦略を採用しています。業界の主要企業である生産者は、競争優位性を確立するため、製品の革新、地理的拡大、および持続可能性に注力しています。

OXEA GmbH や KH Neochem などの企業は、持続可能な代替品の需要拡大に対応するため、特にバイオベースの 1,3-ブタンジオールの生産能力の拡大に投資しています。世界的な産業のサステナビリティへの移行に伴い、企業は技術力の拡大に加え、新しい市場への参入を図るため、戦略的な提携も進めています。投資家は、持続可能な化学製品の需要の高まりを認識し、バイオベースの代替品や新しい生産技術を提供する企業への投資をますます増やそうとしています。

投資家にとって、Genomatica のバイオベースの 1,3-ブタンジオールなど、再生可能エネルギーやグリーンテクノロジーを専門とする企業との提携は、グリーン製品に対する高い需要を活用する重要な手段となっています。投資家は、生産技術の効率化のために研究開発を強化している機関への投資を希望しています。

また、投資家は、現地の産業の変動や規制の変更をヘッジしたいと考えているため、地理的な分散も重要です。例えば、Genomatica のようなグローバルに事業を展開している企業は、リスクの分散とグローバルなセクターの成長の獲得を目指す投資家から恩恵を受けています。規制当局は、製造業者や投資家の戦略的選択に影響を与えます。

世界、特に欧州連合(EU)や北米などの主要産業において、サステナビリティや環境に関する法規制が強化される中、規制当局はより環境に優しい生産手法を試験的に導入しています。これにより、バリューチェーンの主体者は、規制に関する政策に影響を与えるため、直接的および間接的に、業界団体などを通じてロビー活動を強化しています。

例えば、ダイセル株式会社や KH Neochem などの企業は、バイオベースの化学物質に関する将来の基準を策定するための規制に関する協議を開始しています。また、厳格なサステナビリティ指標に基づいて製品ポートフォリオを位置付け、規制の遵守を維持しながら、規制対象地域への市場参入の扉を開いています。このような積極的な規制対応戦略は、コンプライアンスのためだけでなく、グリーン志向の高まる市場で競争優位性を確保するためにも必要となっています。

化粧品、パーソナルケア、プラスチックなどの産業のエンドユーザーは、業界のアドバイスや消費者のサステナビリティに対する要求に応え、戦略の変更を進めています。エンドユーザーは、Genomatica や OXEA GmbH などの、グリーンでバイオベースの化学物質を供給するサプライヤーをますます求めるようになっています。彼らの戦略は、高品質でサステナブルな化学物質を安定的に入手できるよう、サプライヤーとの長期契約への移行へと変化しています。

スタートアップ企業やテクノロジー企業も、化学製造プロセスの技術革新を形作る強力なステークホルダーグループです。これらの企業は、よりクリーンであるだけでなく、長期的に生産コストを削減できる発酵ベースのバイオ製造などの新しいプロセスを目指しています。例えば、Genomatica は、1,3-ブタンジオールのバイオベース製造プロセスで、この分野における業界大手企業として台頭しています。

スタートアップ企業は、自社の技術を成長させ、追加の研究開発資金を得るために、大手メーカーと提携することに特に長けています。また、バイオベースの化学製品の需要が急成長しており、技術の破壊的革新や新規参入の機会がある新しい産業の開拓も目指しています。

1,3-ブタンジオール産業を牽引する主な成功要因

1,3-ブタンジオール市場の主な成功要因は、主にサステナビリティ、技術革新、戦略的パートナーシップの 3 つです。バイオベースのグリーンケミカルに対する需要の高まりを受けて、バイオベースの発酵経路などの持続可能な生産システムに投資する企業は、長期的な成功に向けて地位を固めています。

Genomatica などの企業は、この動きを活かし、従来の石油ベースの製品に代わる、バイオベースの 1,3-ブタンジオールを成功裏に提供しています。グリーンケミストリーへの移行は、規制要件に準拠するだけでなく、世界的な環境目標にも合致しており、サステナビリティに関する規制が強化される市場において、企業に競争優位性をもたらしています。

製造プロセスの技術革新と研究開発への継続的な投資も、成功の重要な要因です。炭素排出量を削減するなど、より効率的でコスト効率の高い製造プロセスを開発する企業は、事業コストを削減し、利益率を向上させることができます。さらに、産業におけるリーダーシップを維持するためには、拡大する需要に対応するためにこれらの技術を拡大する必要があります。

化学メーカー、技術革新者、投資家間の戦略的提携により、この新世代の生産技術の形成と成長が可能になっています。このようなパートナーシップにより、高品質の 1,3-ブタンジオールを安定的に供給すると同時に、ステークホルダーは、新興技術の拡大に伴う事業リスクや財務リスクを分散することができます。

その他の主要企業

-

- OXEA GmbH

- KH Neochem

- Genomatica

- Daicel Corporation

- BASF SE

- LyondellBasell Industries

- SABIC

- Mitsubishi Chemical Corporation

- Dow Inc.

- Huntsman Corporation

1,3-ブタンジオール産業の主な区分

- 機能別

- 保湿剤

- 皮膚軟化剤

- 安定剤

- 中間体

- 最終用途別産業

- 化粧品およびパーソナルケア

- プラスチックおよびポリマー

- 塗料およびコーティング剤

- 食品

- その他

- 地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- グローバル市場 – 概要

- グローバル市場データ – 概要

- グローバル市場 – 主要動向

- 市場背景

- グローバル市場需要分析 2020年から2024年および予測、2025年から2035年

- グローバル市場 – 価格帯分析

- グローバル市場需要(百万ドル)分析 2020年から2024年および予測、2025年から2035年

- グローバル市場需要分析 2020年から2024年および予測、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、機能別

- 保湿剤

- 皮膚軟化剤

- 安定剤

- 中間

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途産業別

- 化粧品およびパーソナルケア

- スキンケア

- ヘアケア

- パーソナルケア

- バス&シャワー

- その他の化粧品およびパーソナルケア用途

- プラスチックおよびポリマー

- 塗料およびコーティング剤

- 食品

- その他

- 化粧品およびパーソナルケア

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 企業プロファイル

- OXEA GmbH

- KH Neochem

- Genomatica

- Daicel Corporation

- BASF SE

- LyondellBasell Industries

- SABIC

- Mitsubishi Chemical Corporation

- Dow Inc.

- Huntsman Corporation

- 調査方法

- 仮定および略語

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/