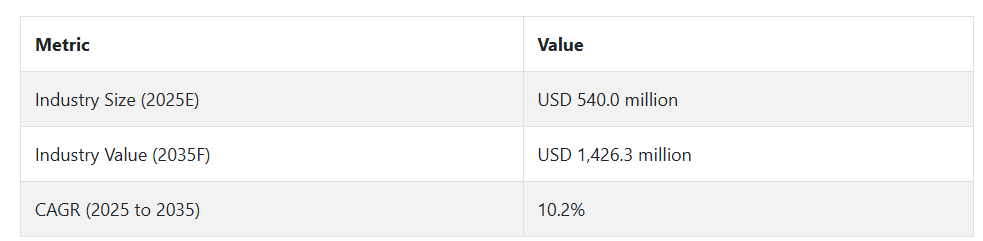

世界の生体吸収性ステント市場は、2024年の4億9,090万米ドルから、2035年には14億2,630万米ドルに達すると予想されています。2025年から2035年の予測期間において、この産業は10.2%のCAGRで成長すると予測されています。冠動脈疾患の有病率の増加と低侵襲手術の人気の高まりが、生体吸収性ステントの需要を後押ししています。血管の開通を回復した後、自然に溶解するこのステントは、永久的なインプラントに伴う長期的な合併症を排除します。

生体吸収性ステント市場の推進要因は何ですか?

生体吸収性ステント市場は、心血管疾患の増加と使いやすい技術の人気の高まりにより、需要が拡大しています。金属ステントは、時間の経過とともに血管を閉塞したり、後期血栓形成のリスクがあるなどの問題を引き起こす可能性があります。BRS を使用すると、時間の経過とともに血管運動が回復するため、長期にわたる二重抗血小板療法の必要性が減少します。

技術の進歩も、市場の急速な発展に貢献しています。医療費は徐々に増加しており、心臓の健康に対する理解も深まり、インターベンショナル心臓医療センターの数も増加しています。

BRS の有効性を確認する BSR のサポートや臨床試験も重要です。医療技術企業やスタートアップ企業は、自社製品の市場投入を簡素化するための試験を実施しています。世界の医療制度が価値に基づく医療へと移行していることから、生体吸収性ステントを選択する人が増え、市場が拡大しています。

生体吸収性ステント市場の地域別動向は?

医療施設が充実し、研究も活発な北米は、新しい治療戦略の採用において最先端を走っており、生体吸収性ステント市場の主要地域となっています。米国では、冠動脈疾患の有病率の増加と有利な保険償還制度により、多くの新しいステントが使用されています。

ヨーロッパはわずかに遅れをとっていますが、ドイツ、英国、フランスは、心臓への侵襲が少ない臨床研究や手技に多額の投資を行っています。過去には安全性の懸念も一部で指摘されていましたが、EU が生体吸収性材料を徐々に承認していることから、その使用がさらに拡大することが期待されています。

アジア太平洋地域は、心臓疾患の新規発症者数の増加、高齢化、医療投資の増加により、最も急速な成長を見せています。中国とインドでは、医療へのアクセスが改善しているため、高度なインターベンショナル治療が採用されており、他の国々の企業もこの分野での活動を強化しています。

一方、ラテンアメリカ、中東、アフリカでは、都市人口の増加、私立病院の開設、心臓の健康と治療に対する意識の高まりなどを主な要因として、徐々に成長が進んでいます。

生体吸収性ステント市場の課題と抑制要因は何ですか?

それでも、生体吸収性ステント産業は多くの大きな障害に直面しています。主に、安全性と結果の信頼性に関する懸念です。これは、従来のステントは、標準的な薬剤溶出型ステントに比べ、治療部位で後期閉塞や機能不全が多く発生することが明らかになっているためです。このため、インターベンショナル心臓専門医は、これらの処置の使用に慎重になっています。

また、厳格な規制も課題となっています。FDAや他の機関による臨床検証には相当な時間がかかり、新薬の発売が遅れ、製造コストが増加します。市場監視には多大な時間がかかるため、企業にとって市場参入の追加的な課題となっています。

外科医のトレーニングは、生体吸収性ステントの植込み手術の結果に大きく影響するため、極めて重要です。長期的な利益が明確に示されない限り、病院はBRSへの投資に消極的になる可能性があります。これまでの失敗による疑念を克服することが、この市場の潜在力を最大限に引き出すための重要な要素となります。

国別見通し

FDA の支援によるイノベーションと心臓疾患の需要の増加が、米国の生体吸収性ステント市場を牽引

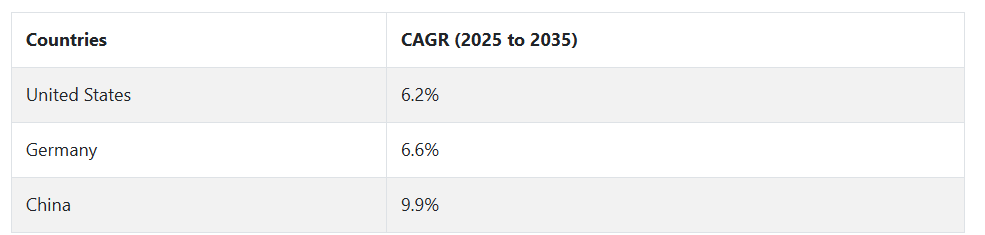

米国は、市場が成熟しており、心臓疾患の発生率が高く、高度な心臓手術が十分に支援されているため、生体吸収性ステントが高く評価されています。毎年 80 万件以上の冠動脈手術が行われているため、金属ステントに代わる、より安全で優れた代替品の需要が高まっています。生体吸収性ステント(BRS)は、血管の包括的なソリューションであり、持続的な効果と合併症の心配が少ないことを好む心臓専門医や患者から注目されています。

イノベーションは、FDA承認デバイスに加え、同社の現在の臨床試験によって推進されています。より多くの償還プログラムが、BRSのような良好な結果を提供する療法を優先するようになっており、心臓病予防や侵襲性の低い手術に関する情報提供が、これらの手術を受ける患者数の増加につながっています。

政策主導のイノベーションと臨床的リーダーシップがドイツのバイオ吸収性ステント採用を加速

ドイツは、ヨーロッパにおける生体吸収性ステントの採用をリードしています。強力な臨床研究、充実した設備を備えた病院、そして国の政策に支えられた支援的な償還制度が、この一流の冠動脈インターベンション用医療機器の積極的な導入を後押ししており、その使用は増加傾向にあります。その理由としては、血管の完全な修復や、ステントの遅発性血栓症などの長期合併症の減少など、さまざまな利点があることが挙げられます。

連邦合同委員会(G-BA)と法定健康保険提供者は、治療プロトコルへの革新的な心臓血管デバイスの採用をさらに推進し、これらのデバイスの償還を支援しています。彼らは、ミュンヘン、ベルリン、ハンブルクなどの都市に所在する主要な心臓センターと共に、多国籍臨床試験と現実世界での評価に参加しています。これにより、市場浸透が加速しました。

国家政策と地域イノベーションが中国の生体吸収性ステント採用の急拡大を後押し

中国では、心血管疾患の負担が大きいことに加え、医療革新政策や、現地企業間の競争が激化していることから、生体吸収性ステント市場が成長しています。これらの疾患のうち、冠動脈疾患は、同国の死因の上位を占めており、「健康中国 2030」では、国家政策として、最新のインターベンション治療に重点を置き、医療の都市と農村の格差の解消に向けたあらゆる取り組みを推進することとしています。

Lepu Medical や MicroPort などの中国企業は、低コストの BRS を現地で製造し、輸入依存度を低減するために研究開発投資を行っています。しかし、外国メーカーも合弁事業や規制当局との提携を通じて、その存在感を高めています。中国国家薬品監督管理局(NMPA)は、臨床ニーズの高い心臓血管技術に関する開発スケジュールを合理化し、市場への迅速な参入を促進するための改革に取り組んでいます。

カテゴリー別分析

生分解性技術と臨床的安全性がポリマーベースのステントの採用を促進しています

生体吸収性ポリマーから製造されたステントは、体内で溶解しやすく安全に使用できるため、材料セグメントで最も人気があります。これらのステントは主にPLAまたはPCLから製造され、体内で自然に分解するため、時間経過に伴う炎症や閉塞のリスクを低減します。薬剤溶出型ステントは、冠動脈疾患の治療に主に使用され、一時的に血管を固定する必要がある場合に用いられます。ステントは治癒期間中に血管を一時的に固定し、治癒後には分解して血管が正常な状態に戻る仕組みです。

FDA や EMA などの支持機関が関与しているにもかかわらず、承認プロセスには膨大な臨床的証拠が必要となります。この技術は、医療インフラが整備されており、最も効果的な医療機器が好まれるヨーロッパおよび北米で主に利用されています。このステントは、金属製のステントよりも動脈への負担が少なく、耐久性について懸念があります。しかし、新しい研究やより細いストラットの開発により、これらの問題が解決され、ポリマーステントが世界的に認知されるようになってきています。

長期サポートと慢性疾患ケアの連携により、徐放性ステントの需要が高まる

重篤な動脈疾患により長期のサポートが必要な患者には、徐放性ステントが必要です。通常、このステントは分解に時間がかかるため、血管が適切に治癒し、挿入後に動脈が再び狭くなるリスクを軽減します。北米および西ヨーロッパの心臓血管治療を行う病院では、このステントが広く使用されています。

しかし、この材料が血管内に長期間残留すると、完全に吸収されない場合、炎症を引き起こすおそれがあるため、材料やコーティング剤の改良が注目されています。それでも、遅溶性ステントは臨床試験で良好な結果を示しているため、リスクの高い患者や治癒に時間がかかる患者にとっては、依然として優れた選択肢です。生体吸収性材料の改良は、患者にメリットをもたらし、医師が材料の性能に満足できることを保証するでしょう。

一時的な精度で持続的な緩和を実現:生体吸収性ステントが冠動脈疾患の治療を変革

冠動脈疾患は、依然として世界の生体吸収性ステント市場最大のセグメントです。CAD は世界中で健康上の危機とみなされており、高齢者の主な死因となっています。生体吸収性ステントは、一時的なサポートと薬剤投与機能を備え、時間の経過とともに溶解して動脈内に残留しないため、従来の DES の優れた代替品です。

心臓手術は、厳格な心臓ケアプロトコルと支払いポリシーにより、多くの欧州および北米の病院で導入されています。DESと比較して、CLLを用いた臨床試験の結果は必ずしもポジティブではありませんでしたが、新たな療法と薬剤がこれらの課題を解決しています。製品が市場にリリースされた後、安全性と有効性を確保するため、適切な検査が実施されています。

競合分析

生体吸収性ステント市場は、技術の進歩、規制の更新、新しい医学的知見により、激しい競争が繰り広げられています。各企業は、体への吸収性を高め、患者さんに良い結果をもたらすマグネシウムとポリマーの混合物の使用を研究しています。

心臓専門医は、ステントの拡張耐性、分解までの時間、画像診断での見え方に基づいて、ステントの選択と保険償還の判断を increasingly 行うようになっています。金属製ステント以外の選択肢を求める患者に対応するため、企業は自社のデバイスが異なる疾患の患者や若年層に適していることを証明するための研究を進めています。

厳格な規制と長期臨床試験の実施が求められるため、この市場への参入は依然として困難です。それにもかかわらず、小規模企業や新興企業は、コストを削減し、発明の改良や更新を迅速に行うことができるパートナーシップの構築などを通じて、成長を続けています。一方、心臓疾患の有病率が高いアジア太平洋地域や中南米への事業拡大に伴い、市場での競争は激化しています。優れた分解特性と血栓の発生リスクが低いステントの開発努力が、この市場の成長の行方を決定づける要因となっています。

生体吸収性ステント産業の主要企業としては、BIOTRONIK, Abbott Laboratories, REVA Medical, Inc., Elixir Medical Corporation, Arterial Remodelling Technologies S.A., Kyoto Medical Planning Co., Ltd., Microport Scientific Corporation, Arterius Ltdなどがあります。

最近の動向

- 2025年1月、BIOTRONIK は、Orsiro® Mission 薬剤溶出ステント(DES)の 2 つの新しい適応症が承認されたことを発表しました。このステントは、出血リスクの高い患者に対する 1 ヶ月間の二重抗血小板療法(DAPT)および糖尿病患者への使用が承認されました。これらの承認により、超薄型ストラット生体吸収性ポリマーコーティングステントの恩恵を受けることができる患者層が広がります。

- 2024年8月、米国食品医薬品局(FDA)は、Esprit BTK Everolimus Eluting Resorbable Scaffold System を承認し、膝以下の末梢動脈疾患の治療に大きな進歩をもたらしました。この完全生体吸収性スキャフォールドは、動脈を一時的に支え、その後徐々に溶解するように設計されており、永久的なインプラントに伴う長期的な合併症を軽減します。

方法論および産業追跡アプローチ

Fact.MR の 2025 年の世界生体吸収性ステント市場レポートは、33 カ国、13,200 人のステークホルダーからの見解を、市場ごとに最低 325 人の回答者から収集して作成されています。67% はエンドユーザーまたは製造業者であり、33% は規制の専門家、研究者、調達専門家でした。2024 年 6 月から 2025 年 5 月にかけて、製品需要、イノベーション、投資パターン、アンメットニーズ、バリューチェーンにおけるリスク要因に関するデータが収集されました。地域および人口統計学的加重により、バランスのとれた表現が確保されています。

生体吸収性ステント市場分析では、特許、学術論文、財務報告書、規制関連記録など、290 以上の検証済み情報源を参考としています。回帰モデルなどの高度な統計手法を採用し、精度を高めています。

Fact.MRは2018年から生体吸収性ステント市場を追跡し、その動向、臨床試験の成績、設計の革新、商業化における課題に焦点を当てており、このレポートは戦略的ステークホルダーにとって重要な参考資料となっています。

生体吸収性ステント市場のセグメンテーション

- 素材別:

- 生体吸収性ポリマーベースのステント

- 生体吸収性金属ステント

- 吸収率別:

- 遅い

- 速い

- 用途別

- 冠動脈疾患

- 末梢動脈疾患

- エンドユーザー別

- 病院

- 心臓センター

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 材料

- 吸収率

- 用途

- 最終ユーザー

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(材料別)

- 生体吸収性ポリマーベースのステント

- 生体吸収性金属ステント

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、吸収率別

- 遅い

- 速い

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 冠動脈疾患

- 末梢動脈疾患

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 病院

- 心臓センター

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における 2035 年までの材料、吸収率、用途、およびエンドユーザー別の売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- BIOTRONIK

- Abbott Laboratories

- REVA Medical, Inc.

- Elixir Medical Corporation

- Arterial Remodelling Technologies S.A.

- Kyoto Medical Planning Co. Ltd.

- Microport Scientific Corporation

- Arterius Ltd.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/