美容・化粧品業界では、スキンケア効果に重点を置いた「スキンフィケーション」の台頭により、大きな変化が見られました。この傾向は、従来の化粧品の販売に悪影響を及ぼし、化粧品メーカーは、化粧品にスキンケア効果を組み込むことで、製品に革新をもたらすことを余儀なくされました。

顧客の需要は、カバー力の高い化粧品から、軽やかで潤いのある仕上がりの化粧品へと移行し、その需要に応えるハイブリッドな配合が注目されるようになりました。

2025 年以降も、染料および顔料業界は進化を続けるでしょう。多民族化が進む人口構造は、美容業界の再定義をもたらし、幅広い肌色や髪質に対応する製品の需要を後押しするでしょう。ブランドは、拡大する顧客層の個々のニーズに対応するため、包括的な取り組みや革新的な配合に投資する傾向が強まるでしょう。

さらに、より環境に優しい天然の染料や顔料に対する需要が高まるにつれ、サステナビリティへの関心も業界の動きを左右する要因となるでしょう。製造技術の向上により、耐光性や熱安定性などの性能が向上した製品も開発されるでしょう。

環境への配慮とイノベーションに注力する企業は、変化し続ける状況の中でリーダーとしての地位を確立するでしょう。

顔料および染料業界に関する Fact.MR 調査

FACT.MR 調査結果:ステークホルダーの見解

(2024 年第 4 四半期、n=500 人のステークホルダーの回答者を、アメリカ、西ヨーロッパ、日本、韓国のメーカー、流通業者、エンドユーザーに比例して分割)

ステークホルダーの基本的な優先事項

世界的なコンセンサス

- 環境法(安全および環境)の遵守:ステークホルダーの 85% が、環境法(REACH、EPA など)の遵守を「重要な」優先事項として挙げています。

- 色の均一性および性能:78% が、UV 安定性および耐久性に優れた高性能顔料/染料を評価しています。

地域別差異:

- アメリカ:65% が、大量産業需要によるコスト削減のための大量生産を好みました。

- 西ヨーロッパ:82% が、EU のグリーンディール政策を受けて、サステナビリティ(バイオベース、無毒の染料)を優先事項として評価しました。

- 日本/韓国:59% が、電子機器や自動車用塗料用の高純度特殊顔料を好みました。一方、アメリカでは 32% でした。

先進技術の採用

技術統合における大きな違い

- アメリカ:56% の生産者が、特に繊維および自動車産業で AI ベースのカラーマッチングシステムを利用しています。

- 西ヨーロッパ:48% がバイオ合成染料を採用しています(ドイツは 62%)。

- 日本:研究開発費が高いため、ナノ顔料に投資しているのはわずか 25% です。

- 韓国:40% が、スマート包装やウェアラブル製品にスマート染料(熱変色/光変色)を採用しています。

ROI の見通し:

- アメリカと EU のステークホルダーの 68% は、持続可能な染料を長期的な投資と捉えていますが、日本では、費用が高いため、そう考える人は 29% に留まっています。

材料の好み(合成 vs. 天然)

コンセンサス:

- 合成顔料:コスト効率と輝度の高さから、60% が依然として主流です。

地域差:

- 西ヨーロッパ:55% が天然/有機染料に移行(世界全体では 35%)。

- アメリカ:70% が工業用途に高性能合成顔料を採用。

- 日本/韓国:45% が化粧品などの特殊用途にハイブリッド配合(合成 + 天然)を採用。

価格感応度とコストの課題

共通の懸念

- 84% が原材料コストの上昇(石油化学製品 25% 増、二酸化チタン 20% 増)を挙げています。

地域差

- アメリカ/西ヨーロッパ:60% が、持続可能な染料に 10~15% の割増料金を支払うとしています。

- 日本/韓国:72% が、利益率の低下から低コストの代替品を選択しています。

- 韓国:50% が中小企業への供給にはサブスクリプションモデルを好みます。アメリカでは 20% でした。

バリューチェーンの課題

製造業者:

- アメリカ:50% が、重要な原材料(コバルト、クロムなど)のサプライチェーンの混乱を経験しています。

- 西ヨーロッパ:45% が、煩雑な ESG 報告要件に困難を感じています。

- 日本:58% が、従来型産業におけるグリーン代替品の普及の遅れを指摘しています。

流通業者:

- アメリカ:65% が、海外サプライヤーによる物流の停滞を指摘しています。

- 西ヨーロッパ:50% が、低価格のアジア製品との競争を経験しています。

- 日本/韓国:60% が、特殊顔料に対する高い輸入関税を指摘しています。

エンドユーザー(繊維、塗料、プラスチック):

- アメリカ:40% が、バッチ間の品質のばらつきを不満として挙げています。

- 西ヨーロッパ:35% が、製品をエコ基準に適合させるための再配合に困難を感じています。

- 日本:52% が、高度な染料用途に対する技術サポートが不十分であると回答しています。

今後の投資優先事項

グローバルな整合性:

- 72% の生産者が、持続可能な顔料の研究開発に投資する意向を示しています。

地域間の相違:

- アメリカ:58% が自動車/コーティング剤用の高隠蔽性顔料に投資する予定です。

- 西ヨーロッパ:55% が循環経済ソリューション(染料のリサイクル)に投資する予定です。

- 日本/韓国:47% が機能性染料(導電性/感光性)に投資する予定です。

規制の影響

- アメリカ:65% が、州レベルの化学物質規制(カリフォルニア州プロポジション 65 など)により、コンプライアンスコストが上昇したと回答しました。

- 西ヨーロッパ:80% が、EU のゼロ汚染行動計画が非毒性染料の成長ドライバーになると考えています。

- 日本/韓国:規制の施行が弱いため、規制が購入に大きな影響を与えていると答えた企業は 30% 未満でした。

結論:コンセンサスと相違

- 高いコンセンサス:規制の遵守、コストの考慮、性能要件は世界共通です。

重要な相違点

- アメリカ:バルク合成顔料が主流で、製造には機械化が進んでいます。

- 西ヨーロッパ:サステナビリティを重視するバイオベースの染料が主流です。

- 日本/韓国:専門産業向けのハイテクおよびハイブリッド機能染料が主流です。

戦略的洞察

- ヨーロッパではエコフレンドリー、アメリカでは予算重視の合成染料、アジアではハイテクの専門染料など、地域ごとにカスタマイズする必要があります。

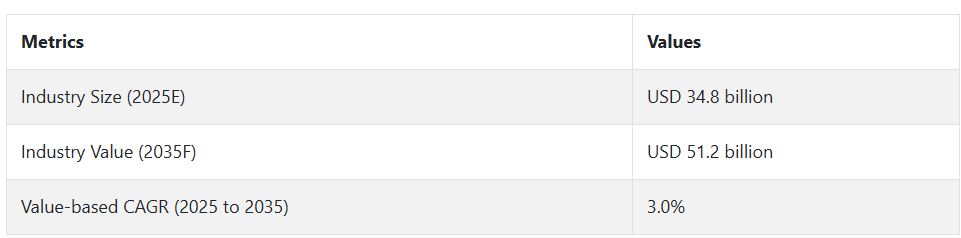

市場分析

顔料および染料業界は、繊維、コーティング剤、化粧品における持続可能で高性能な着色剤の需要の増加に後押しされ、徐々に成長しています。EU、中国、インドにおける環境規制の強化により、競争環境が大きく変化しており、グリーンイノベーションに投資する企業には追い風となる一方、合成化学物質に依存する従来のメーカーには圧力となっています。規制の遵守、自動化、バイオベースの代替品を採用する業界リーダーは恩恵を受ける一方、規制を遵守しない企業は業界へのアクセスと収益性を失うことになります。

ステークホルダーの 3 つの最優先戦略課題

サステナビリティ主導のイノベーションの迅速化

ますます厳格化する環境規制や、環境に優しい製品を求める消費者の需要に応えるため、バイオベースで無毒、生分解性の顔料への投資を行う必要があります。企業は、自社製品の差別化と将来性確保のため、水を使用しない染色技術やリサイクル可能な着色剤の研究開発に注力しなければなりません。

サプライチェーンの回復力およびコンプライアンスの強化

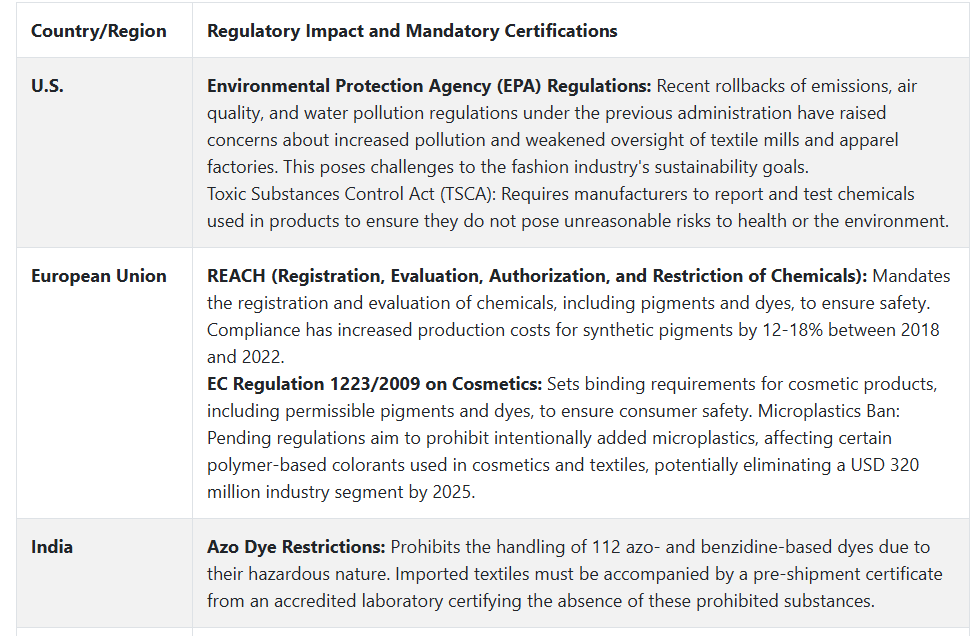

代替サプライヤーを確保し、原材料の購入を分散することで、規制の変更や地政学的混乱に備えた調達活動を最大限に強化します。経営幹部は、EU の REACH 規制やインドのアゾ染料禁止など、変化する規制を確実に遵守し、グローバル産業へのアクセスを維持し、罰金を回避する必要があります。

高成長分野への浸透を強化

戦略的提携や M&A を活用して、持続可能でコスト効率の高い顔料に対する需要が高まっているアジア太平洋地域や南米アメリカなどの高成長産業における流通ネットワークを構築します。企業は、効率と顧客対応力を強化するために、自動化およびデジタルカラーマッチング技術に投資する必要があります。

経営陣向け

変化し続ける業界で競争力を維持し、先頭を走り続けるためには、企業は、サプライチェーンの回復力を強化しながら、持続可能で規制に配慮したソリューションへの投資を早急に進める必要があります。

主要産業における環境政策の強化に伴い、EU REACH およびインドのアゾ染料禁止規制に準拠するための製品再構成が優先課題となります。

同時に、研究開発は、プレミアム産業セグメントをターゲットとした、バイオベースの顔料およびデジタルカラーマッチング技術へとシフトする必要があります。

サプライヤーネットワークの多様化と予備の原材料の確保により、地政学的な不確実性やコストの変動の影響を受けにくくなります。

今後 12 ヶ月間で、業界におけるリーダーの地位が決まり、先見の明があり、迅速に対応できる企業がシェアを獲得し、後れを取った企業は利益率の低下や規制の障害に直面することになります。

セグメント別分析

分類別

反応性染料セグメントは、2025 年に 39% のシェア を占めると予想されています。反応性染料は、セルロース繊維との結合強度が非常に高いため、レーヨン、綿、その他の天然繊維の染色に最適であり、染料および顔料産業で幅広い用途があります。

他の染料は、効果のない物理的吸着や表面コーティングを利用していますが、反応性染料は、繊維の分子と共有結合することで結合するため、洗濯堅牢度、耐摩耗性、耐光性に優れています。

また、より鮮やかで飽和度の高い色を深く浸透させる能力があるため、高級ファッション、家具、工業用繊維製品に最適です。

用途別

繊維セグメントは、2025年に62%のシェアを占める見通しです。繊維は、アパレル、家具、工業用繊維製品など、世界中で着色された生地の需要があるため、顔料および染料の最大かつ最も広範な用途です。

繊維部門では、色の鮮やかさ、洗濯堅牢度、耐光性、耐薬品性を確保するために、反応性染料、分散染料、浴染料、直接染料など、幅広い染料が求められています。

染料および顔料産業における繊維の優位性は、ファストファッションの急速な成長、可処分所得の増加、都市化、特に主要な繊維製造拠点である中国、インド、バングラデシュ、ベトナムなどの国々でさらに加速しています。

国別分析

米国

米国の顔料および染料の売上高は、2025年から2035年にかけて4.8%のCAGRで成長すると予想されています。繊維産業は、消費者の多様なアパレルや家具用品の需要の増加という形で復活を遂げています。塗料およびコーティング剤部門も、全国的なインフラの建設および再建活動の継続による刺激を受けています。

米国産業は、研究開発への多額の投資も特徴であり、その結果、革新的で持続可能な染色ソリューションが開発されています。しかし、染色における一部の化学物質の使用に関する厳格な環境規制が、産業の拡大に支障となる可能性があります。それにもかかわらず、環境に優しい製品やプロセスへの注目は、新たな成長の機会を生み出していくでしょう。

英国

英国のこの産業は、2025年から2035年にかけて3.5%のCAGRで成長すると予想されています。英国の建築・建設業界、特に住宅および商業建築は、高品質のコーティング剤の需要の主な牽引役であり、顔料の使用を後押ししています。英国のファッション業界も、倫理的かつ持続可能な方法で製造された生地の人気が高まっていることから、染料の需要を牽引しています。

さらに、この産業は、原材料価格の変動やブレグジットが貿易関係に与える影響という課題にも直面しています。しかし、成長のためのサステナビリティとイノベーションの重視、特にバイオベースのエコフレンドリーな染料および顔料の生産は、新たな機会をもたらしています。

フランス

フランスの顔料および染料の売上高は、予測期間において 3.8% の CAGR で成長すると予想されています。フランスはオートクチュールや高級繊維製品に重点を置いているため、独特で深みのある色を作るには特殊な染料を使用する必要があります。

また、フランスの自動車および航空宇宙産業も、顔料業界を牽引する高度なコーティング剤の需要を生み出しています。

フランス政府による持続可能な開発の推進により、環境に優しい染料や顔料の研究が急増しており、これは、より環境に優しいソリューションを求める国際的な傾向を反映しています。

さらに、厳格な環境基準や持続可能な製造手法の高コストも、成長の妨げとなる可能性があります。一方、品質と持続可能性に重点を置いていることから、フランスは欧州の染料および顔料業界において良好な地位を確立しています。

ドイツ

ドイツのこの産業は、2025年から2035年にかけて4.2%のCAGRで成長すると予想されています。ドイツの高性能自動車産業は、高性能コーティング剤の需要を牽引し、顔料消費の伸びを後押ししています。

また、ドイツの繊維産業は、他のヨーロッパ諸国に比べて規模は小さいものの、工業用繊維や革新的な素材を扱っており、専門的な染料を必要としています。ドイツの産業は、研究開発にも力を入れており、染色技術の飛躍的な進歩と、環境に優しい製品の提供につながっています。

さらに、この産業は、厳しい環境規制や生産コストの高騰などの課題にも直面しています。こうした課題にもかかわらず、ドイツは革新と品質へのこだわりを貫き、欧州の染料・顔料産業において引き続き優位性を維持しています。

イタリア

イタリアの顔料および染料の売上高は、予測期間においてCAGR 3.6%の成長が見込まれています。高品質の繊維製品や衣料品で知られる同国では、豊かな色彩と耐久性を備えた高級染料の需要が高まっています。

さらに、高級品で有名なイタリアの皮革産業も、特殊染料や顔料の需要を牽引しています。

イタリアの産業も、世界的な傾向と同様に、消費者の嗜好の変化に伴い、環境に優しく持続可能な染色プロセスへの移行が進んでいます。

さらに、低コスト製造国との競争や厳しい環境規制などの問題も成長に影響を与える可能性があります。こうした課題があるにもかかわらず、品質、職人技、持続可能性を重視するイタリアは、世界の染料・顔料業界において有利な立場にあります。

韓国

韓国の染料・顔料業界は、2025年から2035年にかけて年平均成長率5.0%で成長すると予想されています。革新性と品質で知られる繊維産業は、国内および海外市場向けに幅広い種類の染料を必要としています。

さらに、韓国の電子産業、特に家電製品では、さまざまな部品の製造に顔料が使用されています。持続可能な技術の研究開発に対する政府の支援により、グリーン染料および顔料の技術が進歩しています。

さらに、この産業は、環境規制や周辺諸国との競争などの問題の影響も受けています。こうした課題はあるものの、韓国はイノベーションと持続可能性への取り組みを強化しており、染料および顔料産業の継続的な成長が見込まれます。

日本

日本の売上高は、予測期間において CAGR 4.0% の成長が見込まれています。日本の自動車および電子産業は顔料の主要消費産業であり、コーティング剤や部品製造に特殊なソリューションを必要としています。

さらに、日本の繊維産業は、他のアジア諸国に比べて規模は小さいものの、品質と技術の向上に重点を置いているため、高品質の染料の需要が高まっています。

また、世界的な傾向や消費者の選択の一環として、環境に優しく持続可能な製品への移行が進んでいます。

さらに、高齢化や生産に影響を与える製品コストなどの問題も、この産業の成長に影響を与える可能性があります。

こうした課題はあるものの、品質と革新に専心する日本の姿勢は、国際的な染料・顔料業界において有利な立場を築いています。

中国

中国は引き続き最大かつ最も支配的な産業であり、2025年から2035年にかけて年平均成長率6.5%で成長すると予想されています。建設業界や自動車業界もそれに続き、都市化とインフラ整備の進展により、高性能コーティング剤や顔料に対する需要が高まっています。

中国政府の厳しい環境政策により、この業界は統合が進み、汚染規制を順守できない小規模の染料メーカーは閉鎖に追い込まれています。

これにより、大規模で持続可能な製造業者の業界シェアが拡大し、低 VOC および水性の染料や顔料の使用が進んでいます。さらに、輸入依存度を低減するため、高付加価値の染料や特殊化学品の現地生産も勢いを増しています。

市場シェア分析

BASF SE(ドイツ) – 15-18%

BASF SE は、推定 15-18% の業界シェアを誇る、顔料事業における世界的な業界リーダーです。BASF は、自動車、コーティング、プラスチック、印刷業界向けに、幅広い有機、無機、特殊顔料を供給しています。強力な研究開発リソースと戦略的な買収(クラリアントの顔料事業など)により、高性能で持続可能な顔料技術におけるリーダーシップを支えています。

Sun Chemical(アメリカ) – 12~15%

DIC コーポレーションの子会社である Sun Chemical は、業界シェア 12~15% を誇る大手企業で、高性能顔料および印刷インキの専門知識を有しています。同社は、包装、出版、工業用コーティング業界の大手サプライヤーです。着色剤および先進的なインキ技術の専門知識により、世界中のブランドオーナーや印刷会社にとって理想的なパートナーとなっています。

Tronox Holdings(アメリカ) – 10~12%

Tronox Holdings は、世界顔料産業の 10~12% を占める、チタン二酸化物 (TiO₂) の大手メーカーです。TiO₂ は、その不透明性と輝度から、塗料、コーティング剤、プラスチック、ラミネートに欠かせない素材です。Tronox は、鉱業から生産まで垂直統合されたサプライチェーンにより、価格競争力と供給の信頼性という優位性を確立しています。

Lanxess (ドイツ) – 8~10%

Lanxess は、合成酸化鉄顔料および有機顔料の大手メーカーで、8~10% のシェアを有しています。同社の顔料は、建設(着色コンクリート)、コーティング剤、プラスチックなどに広く使用されています。Lanxess は、サステナビリティを重視し、規制要件に対応するため、低炭素フットプリントの顔料を発売しています。

Clariant(スイス) – 7~9%

BASF の顔料事業と一部統合したクラリアントは、主に特殊顔料およびマスターバッチで 7~9% のシェアを有しています。自動車および化粧品用の効果顔料(金属顔料、真珠光沢顔料など)で知られています。クラリアントのグリーン顔料ソリューションの革新は、持続可能な着色剤の需要の高まりに対応しています。

主要企業

- Atlanta AG

- Asahi Songwon Colors Ltd.

- Atul Ltd.

- BASF SE

- Cathay Industries USA

- Clariant AG

- DIC Corp.

- DyStar Singapore Pte. Ltd.

- Ferro Corp.

- Sun Chemical Corporation

- Synthesia SA

- Sudarshan Chemical Industries Ltd.

- Huntsman Corp.

- LANXESS AG

- Kronos Worldwide Inc.

- Kiri Industries Ltd.

- Tronox Inc.

- Merck KGaA

- Flint Group

セグメント

分類別

分類に関しては、分散染料、反応性染料、硫黄染料、その他の分類に分類されます。

用途別

用途に関しては、繊維、インク・塗料、皮革、紙に分類されます。

地域別

地域に関しては、北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカに分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 7. 世界市場 – 価格分析

- 8. 2020年から2024年の世界市場価値分析および2025年から2035年の予測

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、分類別

- 9.1. 分散染料

- 9.2. 反応性染料

- 9.3. 硫黄染料

- 9.4. その他の分類

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 10.1. テキスタイル

- 10.2. インクおよび塗料

- 10.3. 皮革

- 10.4. 紙

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 12. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 16. 東アジア市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 17. オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 18. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Atlanta AG

- 21.2. Asahi Songwon Colors Ltd.

- 21.3. Atul Ltd.

- 21.4. BASF SE

- 21.5. Cathay Industries USA

- 21.6. Clariant AG

- 21.7. DIC Corp.

- 21.8. DyStar Singapore Pte. Ltd.

- 21.9. Ferro Corp.

- 21.10. Sun Chemical Corporation

- 21.11. Synthesia SA

- 21.12. Sudarshan Chemical Industries Ltd.

- 21.13. Huntsman Corp.

- 21.14. LANXESS AG

- 21.15. Kronos Worldwide Inc.

- 21.16. Kiri Industries Ltd.

- 21.17. Tronox Inc.

- 21.18. Merck KGaA

- 21.19. Flint Group

- 22. 使用した仮定および略語

- 23. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/