こうした問題にもかかわらず、健康で栄養価の高い水産食品に対する消費者の関心の高まりにより、この産業は回復力を見せた。冷凍軟体動物セグメントがこの産業を支配し、世界全体の収益の 55% 以上を占めた。この傾向は、便利で高タンパク質の食事を好む消費者の傾向の高まりによるものである。

軟体動物の産業は、予測期間中に成長が見込まれています。アジア太平洋地域は、2024 年にも 60.07% の産業シェアを維持し、首位を維持すると予想されています。この拡大は、可処分所得の増加と高級水産物に対する需要の高まりによって後押しされる見通しです。

市場分析

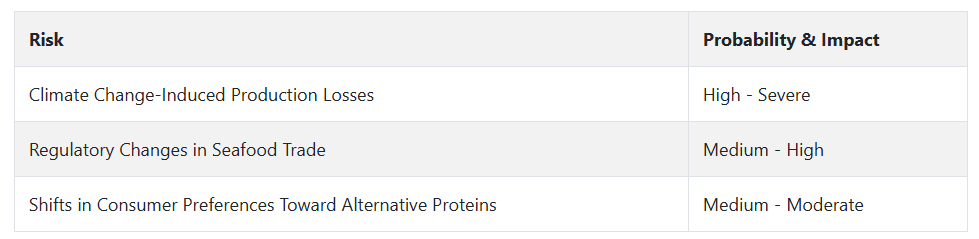

軟体動物産業は、シーフードの消費拡大、高タンパク食への欲求の高まり、持続可能な水産養殖の革新によって支えられています。注目すべき勝者は、気候変動に強い養殖に投資する水産養殖企業と、国際的な需要を享受する水産物流通業者であり、一方、旧来の漁法を採用する従来の漁業は、その地位を脅かされる可能性があります。長期的な成功は、養殖とサプライチェーンマネジメントにおける持続可能性、ガバナンス、技術革新にかかっています。

ステークホルダーの 3 つの最優先戦略課題

気候変動に強い水産養殖への投資

気候変動による生産リスクを軽減するため、耐熱性の軟体動物種や適応性の高い水産養殖手法の研究開発に投資します。環境ストレス要因を早期に検出するためのリアルタイムのモニタリングシステムを構築します。

消費者のサステナビリティへの需要に対応

グリーンでトレーサビリティのある調達慣行を構築し、業界のサステナビリティへの取り組みを消費者に十分に伝えます。MSC(海洋管理協議会)や ASC(水産養殖管理協議会)などの認証を取得して、ブランド力を強化します。

グローバルなサプライチェーンと流通の強化

主要小売業者や外食企業との提携を拡大し、市場への安定したアクセスを維持します。予測分析を活用して需要と在庫を正確に予測し、物流ネットワークを最大限に活用します。

Fact.MR の軟体動物市場関係者に対する調査

(2024 年第 4 四半期に実施、n=450、アメリカ、西ヨーロッパ、日本、韓国、中国の養殖企業、水産物流通業者、規制機関、消費者に均等に分散したステークホルダーが参加)

ステークホルダーの主な優先事項

- サステナビリティの遵守:ステークホルダーの 84% が、サステナビリティおよび養殖に関する規制の遵守を「極めて重要な」優先事項として挙げています。

- サプライチェーンの効率性:78% が、腐敗を防ぎ、製品の鮮度を確保するために、冷蔵倉庫および流通ネットワークの改善が必要であると強調しました。

地域差:

- アメリカ:72% が、規制要件を満たすためにトレーサビリティ技術(ブロックチェーンベースの追跡)を重要視しています。一方、日本では 40% です。

- 西ヨーロッパ:90% が、環境に優しい養殖方法を優先事項として挙げています。一方、アメリカでは 60% です。

- 日本/韓国:66% が、土地の制約から、スペース効率の高い軟体動物養殖場に注力しています。一方、アメリカでは 30% でした。

高度な技術の採用

大きな差異:

- アメリカ:60% の水産養殖企業が、主に気候変動による生息環境の変化への懸念から、IoT ベースの水質センサーを採用しています。

- 西ヨーロッパ:50% が自動軟体動物選別システムを導入しており、EU の厳格な規制によりフランス(62%)が先頭を切っています。

- 日本:小規模養殖場ではコストが高く、効率の向上がごくわずかであるとして、自動給餌システムを採用しているのは 24% に留まっています。

- 韓国:38% が都市型養殖施設に AI を利用した疾病モニタリングに投資しています。

ROI に関する収斂的および発散的見解:

- アメリカのステークホルダーの 74% は、自動化は「投資する価値がある」と答えましたが、日本の 36% は手動による処理手段を引き続き使用しています。

材料の好み

共通点

- コンクリートおよびスチール製のタンク:高収量の養殖環境における耐久性から、回答者の 68% が好んでいます。

相違点

- 西ヨーロッパ:54% が、リサイクル可能で環境に優しい材料を選択しました。一方、世界全体では 35% でした。

- 日本/韓国:43% が、コスト効率とメンテナンスの軽減から、プラスチックと金属のハイブリッドシステムを選択しました。

- アメリカ:71% が鋼鉄ベースのインフラを維持しましたが、太平洋岸北西部の沿岸養殖場では、耐食性を理由に 27% が複合材料への移行を示しました。

価格感応度

共通の課題:

- 86% のステークホルダーが、飼料とインフラのコスト上昇を大きな懸念事項として挙げ、鉄鋼価格は 28% 上昇、エネルギーコストは 19% 上昇しています。

地域差:

- アメリカ/西ヨーロッパ:64% が、自動化処理および品質管理機能のために 10~15% の追加費用を支払う意思があります。

- 日本/韓国:76% が、自動化を最小限に抑えた低コストのモデル(1 台あたり 8,000 ドル未満)を好みます。

- 中国:49% が、運用コストの上昇を補うために政府からの補助金を求めています。

バリューチェーンの課題

生産者:

- アメリカ:56% が、水産養殖事業における熟練労働者の不足に苦しんでいます。

- 西ヨーロッパ:50% が、サステナビリティ認証の厳格化による課題に直面しています。

- 日本:61% が、漁師の高齢化と業界の統合により、業界の需要が低迷していると回答しています。

流通業者:

- アメリカ:72% が、海外からの軟体動物の種苗の輸入に依存しているため、物流の遅延が問題となっていると回答しています。

- 西ヨーロッパ:55% が、低コストの東南アジアからの輸入品との競争に直面しています。

- 日本/韓国:67% が、地方におけるコールドチェーンインフラの制限による輸送の非効率性を挙げています。

エンドユーザー(レストラン/小売業者):

- アメリカ:46% が「軟体動物の供給の変動が大きい」ことを重要な問題として挙げています。

- 西ヨーロッパ:41% が、エコラベルの遵守コストの上昇に苦労しています。

- 日本:60% が、農場から産業への直接販売のためのデジタルマーケットプレイスの統合の欠如を不満として挙げています。

今後の投資優先事項

共通点

- 世界の軟体動物生産者の 76% が、自動化およびスマート養殖ソリューションへの投資を計画しています。

相違点

- アメリカ:63% が、高密度軟体動物養殖のイノベーションに投資しています。

- 西ヨーロッパ:59% が、カーボンニュートラルな軟体動物養殖の取り組みに投資しています。

- 日本/韓国:50% が、都市部の水産養殖を最適化するための小規模モジュール式システムに投資する予定です。

規制の影響

アメリカ:70% が、新しい水産物のトレーサビリティに関する法律(FDA の FSMA 規則 204 など)は「混乱を招くが、必要なもの」だと回答しました。

西ヨーロッパ:83% が、EU の養殖基準の更新は、高級軟体動物の成長機会になると考えています。

日本/韓国:規制が購入の決定に大きな影響を与えていると感じたのは 35% に留まり、その理由として、規制の執行メカニズムが脆弱であることを挙げました。

結論:意見の一致と相違

高い合意

サステナビリティの遵守、サプライチェーンの効率化、価格感応度は世界的な関心事となっています。

主な相違

- アメリカ:自動化を重視 日本/韓国:ローテクソリューションのコスト効率を好む。

- サステナビリティでは西ヨーロッパが先行、ハイブリッド素材や省スペース技術に重点を置くアジアが追随しています。

戦略的洞察:

「万能型」の戦略は効果的ではありません。地域への適応(例えば、アメリカではブロックチェーン、ヨーロッパではサステナブルな水産養殖、アジアではモジュール式養殖場)は、産業の浸透に不可欠です。

国別分析

アメリカ

米国では、水産物の需要が堅調で、持続可能な水産養殖への関心が高まり、水産物を専門とするレストランチェーンも増加しており、業界の拡大を後押ししています。

食品安全近代化法(FSMA)をはじめとする規制制度により、厳格な品質管理が実施されており、高品質の製品が保証されています。軟体動物、特にカキ、ホタテ、ムール貝は、その栄養価と健康志向の消費者に人気があり、需要が拡大しています。

さらに、高品質のカナダ産およびチリ産の軟体動物の輸入が、国内生産品を補完しています。消費者向けシーフードの宅配サービスの成長と、高級シーフードレシピの人気の高まりも、この産業をさらに刺激しています。

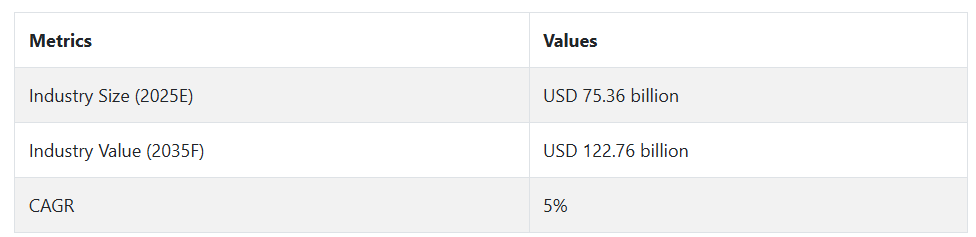

Fact.MR は、米国の軟体動物の売上高は 2025 年から 2035 年にかけて年平均 5.8% 近く成長すると予測しています。

英国

ブレグジットにより、水産物貿易業界が再編成され、軟体動物の輸出入に影響が出ています。国内需要は安定していますが、ブレグジット後の厳格な貿易規則がサプライヤーに困難をもたらしています。英国の水産養殖業界は、サステナビリティへの重視が高まり、徐々に成長しています。

高級シーフードレストランや専門食品小売店により、ムール貝やホタテなどの地元産貝類の需要は引き続き堅調です。

しかし、環境への懸念や、持続可能な方法で生産されたシーフードに対する消費者の意識の変化により、水産養殖技術の向上や加工施設の整備への投資が加速する可能性があります。

Fact.MR は、2025 年から 2035 年にかけて、英国の軟体動物の売上高は年平均成長率 3.5% 近くで成長すると予測しています。

ドイツ

健康志向の高まりを背景としたドイツの水産物の消費増加が、軟体動物産業の拡大を後押ししています。ドイツは軟体動物の大部分を輸入していますが、レストランや小売店での高級水産物の需要は旺盛です。MSC や ASC などのサステナビリティ認証制度が、消費者の購入選択に影響を与えています。E コマースプラットフォームが重要な流通チャネルとなり、水産物のオンライン配送が普及しています。

持続可能な水産養殖および漁業活動を奨励する政府の取り組みは、倫理的に生産された水産物を求める消費者の需要と一致しています。

Fact.MR は、ドイツの軟体動物の販売は 2025 年から 2035 年にかけて年平均成長率 4.2% 近くで成長すると予測しています。

フランス

フランスは、シーフード文化が根付いているため、依然として軟体動物の主要産業です。カキ、ムール貝、ホタテは、特に沿岸地域で広く消費されています。

同国の先進的な水産養殖インフラにより安定した生産が可能であり、厳格な EU 規制により高い製品品質が保証されています。季節的な需要は、お祭りの時期にピークを迎え、需要をさらに押し上げます。

気候変動や海洋汚染が課題となっており、持続可能な養殖手段が必要とされています。フランスでは、地元産の鮮度の良い水産物を求める需要が業界をさらに押し上げ、持続可能な水産養殖への投資が奨励されています。

Fact.MR は、フランスの軟体動物の売上高は 2025 年から 2035 年にかけて年平均 4.0% 近くの成長率で伸びると予測しています。

イタリア

イタリアの、特に沿岸地域におけるシーフードの豊かな伝統が、軟体動物の産業を牽引しています。アサリ、ムール貝、イカの売上は、とりわけ伝統的な地中海料理で引き続き堅調です。

この国は、国内および海外の産業を支える自家漁業による、成熟した農場ベースの軟体動物生産事業を展開しています。持続可能な漁業対策と EU の食品安全ガイドラインの実施により、製品の品質が保証されています。

さらに、イタリアの活気あるシーフード観光産業も需要をさらに押し上げ、外食産業やレストラン業界が産業の成長の主要要因となっています。環境に優しい養殖手法や持続可能なシーフード認証への投資も、成長を後押ししています。

Fact.MR は、2025年から2035年にかけて、イタリアの軟体動物の売上高は年平均成長率 4.5% 近くまで成長すると予測しています。

オーストラリアおよびニュージーランド

この地域は、手つかずの海洋環境と高いサステナビリティ基準によって強化されています。オーストラリアの牡蠣およびアワビ部門が主な貢献者であり、ニュージーランドはグリーンリップムール貝の生産で知られています。有機および持続可能な方法で生産された水産物に対する消費者の関心の高まりが、この産業を支えています。

輸出産業は、特にアジアにおいて、高い生産基準の結果として成長を続けています。水産養殖の拡大を推進する政府の取り組みと、水産物を主成分とする栄養の需要の増加が、この産業の潜在力を高めています。気候変動と海洋の酸性化は依然として課題であり、適応的な養殖手段が必要とされています。

Fact.MR は、オーストラリアおよびニュージーランドの軟体動物の売上高は、2025年から2035年にかけて年平均成長率 4.8% 近くで成長すると予測しています。

中国

中国は世界最大の魚介類消費国および生産国であり、軟体動物業界を支配しています。可処分所得の増加と都市化により、アワビ、ホタテ、アサリなどの高級魚介類の需要が拡大しています。

政府は、乱獲の抑制と生産効率の向上に重点を置いた、持続可能な水産養殖の開発を推進しています。

水産物の流通は、ECサイトと冷チェーン物流の改善により加速し、貝類が消費者にとってより入手しやすくなっています。健康とウェルネスへの関心の高まりも需要増加に寄与しており、貝類はタンパク質とオメガ-3脂肪酸の含有量で知られています。

Fact.MRは、中国の貝類販売が2025年から2035年にかけて年平均成長率(CAGR)約6.5%で成長すると予測しています。

韓国

韓国の活気ある食文化に支えられた 1 人当たりの水産物消費量の高さが、軟体動物産業の発展を支えています。カキ、アサリ、イカは、韓国の料理に欠かせない食材です。同国の発展した水産養殖業は、高品質の軟体動物を安定的に供給しています。

持続可能な漁業と環境に優しい水産養殖を推進する政府のキャンペーンは、安全でトレーサビリティのある水産物を求める消費者の要望と合致しています。

さらに、日本や中国への水産物の輸出も引き続き堅調で、生産の拡大をさらに後押ししています。オンラインでの水産物の販売や宅配サービスの人気が高まり、この産業へのアクセスが拡大しています。

Fact.MR は、韓国の軟体動物の販売は 2025 年から 2035 年にかけて年平均成長率 5.3% 近くで成長すると予測しています。

日本

日本の水産物は文化に深く根付いており、ホタテ、イカ、アワビなどの軟体動物はごく一般的な食材です。高度な養殖手法に支えられた、よく規制された漁業部門により、高品質の水産物の生産が保証されています。

日本は、主に中国と米国向けに、高級水産物を大量に輸出しています。サステナビリティの問題により、環境に優しい養殖ソリューションへの多額の投資が可能になっています。

さらに、利便性が高く、すぐに食べられる水産物の需要の増加も、産業の成長に貢献しています。若者の水産物消費の減少は、企業が直面する課題のひとつですが、革新的な製品によって克服されています。

Fact.MR は、日本の軟体動物の売上高は 2025 年から 2035 年にかけて年平均 4.7% 成長すると予測しています。

セグメント別分析

種別

栄養価の高い水産物を好む消費者が増加しているため、カキ貝の需要は堅調に伸び、2025年から2035年にかけて年平均成長率6.5%と予測されています。したがって、このセグメントの年平均成長率は、持続可能な水産養殖によりサプライチェーンの効率が向上し、Rudi tapes philippinarum 貝の普及が進むことから、7.2%に達すると予想されています。

高級レストランや高級シーフード業界からも強い需要が見込まれるホタテ貝も、CAGR 6.8%の成長を維持するでしょう。他の地域の珍味である軟体動物種も、CAGR 6.6%の成長率で、同様の安定した消費パターンが見込まれます。

このセグメントは、シーフードの消費の増加と、軟体動物の近代的な養殖技術の発展により、世界的な産業として着実に成長すると予想されます。

形態別

このセグメントは、保存期間が長く、調理済みのシーフードの需要が安定しているため、世界の軟体動物産業をリードするセグメントとなり、予測期間中は CAGR 7.1% の成長が見込まれます。

風味と食感を維持する冷凍技術の進歩は、このセグメントにとって大きな追い風となるでしょう。消費者が低コストで便利な水産物を求める傾向から、缶詰の軟体動物はCAGR 6.5%の着実な成長が見込まれます。

加工・保存水産物の消費が業界の成長を後押しし、小売業界や外食業界からの高い需要により、冷凍製品が統計の上位を占めるでしょう。水産物加工インフラへの投資拡大は、冷凍と缶詰の両セグメントの継続的な拡大をさらに後押しするでしょう。

販売チャネル別

販売チャネル別では、ハイパーマーケットとスーパーマーケットが貝類販売の39%を超えるシェアを占めると予想されています。これは、消費者が新鮮な水産物と冷凍水産物を同じ店舗で購入する傾向が強いためで、これにより2035年までにCAGR 6.7%の成長が見込まれます。

コンビニエンスストアは、アクセスしやすさと衝動買い要因が考慮され、年平均成長率(CAGR)6.4%で拡大し、この成長に中程度の役割を果たすと予想されます。オンラインチャネルは、デジタル食品小売の普及と自宅配送サービスの拡大を背景に、年平均成長率(CAGR)7.5%で最大の成長を遂げると見込まれます。

その他、魚介類専門店や直販などの流通チャネルも、CAGR 6.6%と安定した成長が見込まれます。軟体動物産業の流通戦略は、消費者の購買嗜好の変化やオムニチャネル小売の成長によって大きな影響を受けるでしょう。

競争環境

世界の軟体動物産業は、非常に細分化されており、多くの企業が参入しているため、競争の激しい環境となっています。大手企業は、競争力のある価格設定、製品開発、戦略的提携、および新規地域への事業拡大により、業界での地位を強化しています。これらの取り組みは、軟体動物および関連製品に対する世界的な需要の高まりに対応するため、タイムリーな供給を実現することを目的としています。

ADAMA Ltd. 買収 図 5. ADAMA Ltd. の過去 10 年間の買収 2022 年 12 月 2 日:ADAMA Ltd. は、AgriNova New Zealand Ltd. の買収を発表しました。これにより、製品ポートフォリオが拡大し、ニュージーランドの業界における存在感がさらに強化されます。また、ADAMA は 2020 年 6 月、英国でナメクジ駆除用のリン酸鉄ベースの軟体動物殺虫剤「Gusto IRON」を発売しました。

市場シェア分析

- 中国は、主にイカ、タコ、貝類の大量生産により、約 58~60% の市場シェアを占め、世界軟体動物産業を支配し続けています。

- タイは、この産業の約 8~9% を占め、特にイカとイカ類の輸出に強みがあります。

- ベトナムは、この産業の約 6~7% のシェアを維持しており、アサリとカキの生産で力をつけています。

- スペインは、世界全体の約 5~6% のシェアを占め、ムール貝の養殖が盛んで、ヨーロッパの軟体動物生産をリードしています。

- チリは、約 4~5% のシェアを占め、ホタテの分野で特に優位性を発揮しています。

- 日本は、アワビや特産カキなどの高付加価値種に重点を置いており、約 3~4% のシェアを維持しています。

- 米国は、カキやアサリに強みがあり、世界全体の軟体動物生産の約 3~4% を占めています。

- 残りの 10~12% は、韓国、イタリア、フランス、ニュージーランドなどの国々に分散しています。

- アジア太平洋地域は、世界全体の軟体動物産業の 70% 以上を占めています。

- 天然の軟体動物は産業の約 40% を占め、養殖生産は 60% を占め、成長を続けています。

主要企業

- Maruha Nichiro Corporation

- Nireus Aquaculture S.A.

- Cermaq ASA

- Eastern Fish Company

- Cooke Aquaculture Inc.

- Tassal Group Ltd.

- Blue Ridge Aquaculture

- Selonda Aquaculture S.A.

- Ulka Seafoods Pvt. Ltd.

- Avla Nettos Exports

- Aqunion (Pty) Ltd.

- Abagold Ltd.

- Craig Mostyn Group

- Omega Seafood Limited

- Glenbeigh Shellfish Limited

- Mida Food Distributors Inc.

- Vilsund Blue A/S

- Southern Ocean Mariculture Pty Ltd.

- ITOCHU Corporation

- Shingen Foods Co., Ltd.

セグメンテーション

種別:

カキ類、ルディタペス・フィリピナラム類、ホタテ貝類、その他の貝類

形態別

冷凍軟体動物、缶詰軟体動物

流通チャネル別

ハイパーマーケットおよびスーパーマーケットによる軟体動物の販売、コンビニエンスストアによる軟体動物の販売、オンラインチャネルによる軟体動物の販売、その他の流通チャネルによる軟体動物の販売

地域別

北米、ヨーロッパ、アジア太平洋、南米アメリカ、中東およびアフリカ

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景

- 4. 2020年から2024年の世界市場分析および2025年から2035年の予測

- 5. 2020年から2024年の世界市場分析および2025年から2035年の予測、種別

- 5.1. クラストレア

- 5.2. Ruditapes Philippinarum

- 5.3. ホタテ

- 5.4. その他の種

- 6. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、形態別

- 6.1. 冷凍

- 6.2. 缶詰

- 7. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、流通チャネル別

- 7.1. ハイパーマーケットおよびスーパーマーケット

- 7.2. コンビニエンスストア

- 7.3. オンライン

- 7.4. その他の流通チャネル

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 8.1. 北米

- 8.2. 南米

- 8.3. ヨーロッパ

- 8.4. 東アジア

- 8.5. 南アジアおよび太平洋

- 8.6. 中東およびアフリカ

- 9. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 10. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 11. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 12.東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 13. 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 14. MEA市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 15. 主要国市場分析

- 16. 市場構造分析

- 17. 競争分析

- 17.1. Maruha Nichiro Corporation

- 17.2. Nireus Aquaculture S.A.

- 17.3. Cermaq ASA

- 17.4. Eastern Fish Company

- 17.5. Cooke Aquaculture Inc.

- 17.6. Tassal Group Ltd.

- 17.7. Blue Ridge Aquaculture

- 17.8. Selonda Aquaculture S.A.

- 17.9. Ulka Seafoods Pvt. Ltd.

- 17.10. Avla Nettos Exports

- 17.11. Aqunion (Pty) Ltd.

- 17.12. Abagold Ltd.

- 17.13. Craig Mostyn Group

- 17.14. Omega Seafood Limited

- 17.15. Glenbeigh Shellfish Limited

- 17.16. Mida Food Distributors Inc.

- 17.17. Vilsund Blue A/S

- 17.18. Southern Ocean Mariculture Pty Ltd.

- 17.19. ITOCHU Corporation

- 17.20. Shingen Foods Co., Ltd.

- 18. 仮定および略語

- 19. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/