主な成長要因のひとつは、乳児における牛乳タンパク質アレルギー(CMPA)および乳糖不耐症の有病率の増加です。標準的な乳児用粉ミルクに代わる、安全で消化の良い代替品を求める親が増えているため、低アレルギー性のエレメンタルフォーミュラの需要が高まっています。さらに、新生児および小児医療の進歩により、早産児や、特殊な栄養を必要とする複雑な病状のある患者への適用も増加しています。

エレメンタルフォーミュラ市場の最大のトレンドとしては、消化器系の過敏症の治療に加え、腸と免疫の健康のために、プロバイオティクスとプレバイオティクスをエレメンタルフォーミュラに配合することが挙げられます。在宅経腸栄養(HEN)スキームの拡大も、エレメンタルフォーミュラ市場の成長を支えています。これは、病院よりも自宅で手軽に摂取できる栄養補給ソリューションを好む患者が増えているためです。さらに、遠隔医療やウェブを利用した医療プラットフォームにより、専門的な栄養カウンセリングが利用しやすくなり、より多くの子供や大人がエレメンタルフォーミュラを利用できるようになっています。

今後、医療用栄養ニーズの拡大、低アレルギー性製剤の開発、世界的な医療インフラの拡充に伴い、エレメンタルフォーミュラ市場は力強く成長するでしょう。手頃な価格、味の改良、個別化された栄養オプションを優先する企業が、この新興のエレメンタルフォーミュラ市場で大きなシェアを獲得する最有力候補となるでしょう。

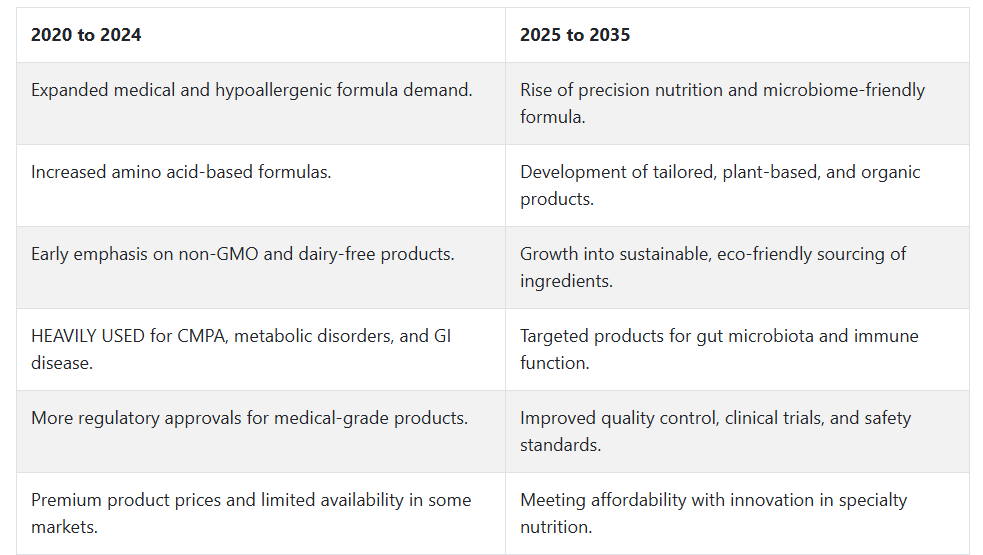

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、食物アレルギー、胃腸疾患、代謝障害の症例数が増加したため、エレメンタルフォーミュラ市場は大幅に拡大しました。親や医療従事者は、重度の牛乳タンパク質アレルギー(CMPA)や乳糖不耐症の乳児に、低アレルギー性およびアミノ酸配合のフォーミュラをますます使用するようになっています。

ネスレやアボットなどの企業は、吸収しやすい栄養を必要とする患者向けに、特殊なエレメンタルフォーミュラを発売しました。これは、腸の健康、消化器系の過敏症、医療用栄養に対する関心の高まりも後押ししました。

エレメンタルフォーミュラ市場の成長は、医療用栄養製品の規制当局による承認によって後押しされ、フォーミュラの組成に関する研究や栄養素の消化に関する研究が、製品開発の重要な推進要因となり続けています。

2025 年から 2035 年にかけては、精密栄養学と個別化された食事療法の進歩により、エレメンタルフォーミュラ市場が再定義されるでしょう。

マイクロバイオームに優しいプレバイオティクスとポストバイオティクスを合成することで、消化性と栄養素の吸収が向上します。企業は、持続可能性、非遺伝子組み換え、クリーンラベルの製品を求める消費者のニーズに合わせて、オーガニックおよび植物由来の開発にさらに重点を置く機会を見出していくでしょう。

新たなバイオテクノロジーは、個々の健康状態に合わせたアミノ酸プロファイルを可能にし、ターゲットを絞った栄養補給を実現します。腸内微生物叢と消化器健康への意識が高まる中、消費者と専門家双方から、長期的な健康維持を保証する臨床的に証明されたフォーミュラへの関心が高まります。規制当局は、このような専門栄養士に対するより厳格な品質管理と臨床的支援を要求する可能性があります。

セグメント別分析

性質別

2025年のエレメンタルフォーミュラ市場は、性質別に分類され、従来のエレメンタルフォーミュラが60%のシェアを占め、オーガニックエレメンタルフォーミュラが残りの40%のシェアを占めています。特に乳児や経腸栄養を必要とする患者において、食物アレルギーや胃腸疾患、代謝疾患の発生率が高まっていることが、このような特殊な栄養製剤の需要拡大を後押ししています。

エレメンタルフォーミュラ市場シェアの約 60% は、従来のエレメンタルフォーミュラが占めています。これらのフォーミュラは、臨床栄養、小児栄養、および医療食管理に関連しています。これらは、完全または部分的に加水分解されたタンパク質、アミノ酸、および消化しやすい炭水化物で構成されています。重度の食物不耐性または吸収不良障害のある方に、これらのフォーミュラが有効です。

低アレルギー性およびアミノ酸ベースのフォーミュラ開発におけるエレメンタルフォーミュラ市場のリーダーには、消化器系が敏感な乳児や成人の増加に対応することを目的とした、ネスレヘルスサイエンス(Althéra、Alfamino)、アボットラボラトリーズ(EleCare)、ミードジョンソン(PurAmino)などが挙げられます。また、従来のフォーミュラは、その有効性、低コスト、および幅広い規制の承認により、病院やその他の医療施設で好んで使用されています。

その約 40% は、クリーンラベル、非遺伝子組み換え、化学物質不使用の栄養製品に対する需要の高まりから、エレメンタルフォーミュラ市場で拡大しているオーガニックエレメンタルフォーミュラです。これらのフォーミュラは、一般的に合成添加物、人工保存料、遺伝子組み換え成分を含まないものとされており、重度のアレルギーを持つ乳児を持つ親たちが好む自然な授乳スタイルに対応しています。

Else Nutrition、Kate Farms、Neocate (Nutricia) などの企業は、植物由来、オーガニック、最小限の加工を施したアミノ酸配合製品への移行を先導しています。オーガニックの最大の推進力は、オーガニックおよび天然の認証を積極的に推進する規制が整備されている北米およびヨーロッパで引き続き見られます。腸の健康、サステナビリティ、アレルゲンフリーの栄養に対する関心の高まりも、この動きを後押しする大きな要因となっています。

フォーミュラの種類別

2025年のエレメンタルフォーミュラ市場をフォーミュラの種類別に分類すると、標準乳児用フォーミュラ(フォーミュラ1)が35%のシェアを占め、フォローアップ乳児用フォーミュラ(フォーミュラ2)が30%を占めています。この2つのフォーミュラは、主に重度のアレルギー、胃腸障害、アミノ酸ベースの低アレルギー性栄養を必要とする代謝障害のある乳児にとって、乳児栄養に欠かせないものです。

標準乳児用粉ミルク(フォーミュラ 1)は、母乳や標準的な乳製品ベースの粉ミルクを摂取できない生後 6 ヶ月までの乳児向けに作られており、エレメンタルフォーミュラ市場で 35% のシェアを占めています。この粉ミルクは、完全加水分解タンパク質または遊離アミノ酸と、成長初期に必要な必須脂肪酸、炭水化物、微量栄養素を配合しています。

Similac Alimentum(アボット)、Nutramigen(ミード・ジョンソン)、Neocate(ニュートリシア)などの主要ブランドは、臨床的に証明され、アレルゲンを含まず、消化しやすい配合を提供することで、このセグメントを支配しています。これらの粉ミルクは、重度の牛乳タンパク質アレルギー(CMPA)および好酸球性食道炎(EoE)と診断された乳児に対して、病院や小児科医によって処方されることが多く、このセグメントの需要を後押ししています。

フォローアップ乳児用粉ミルク(フォーミュラ 2)は、エレメンタルフォーミュラ市場で 30% のシェアを占めており、固形食への移行期に必須栄養素を摂取するために、まだ粉ミルクを部分的に摂取する必要がある生後 6 か月以上の乳児を対象としています。この製品は、生後のある程度の乳児の発達および消化の要件に合わせて、タンパク質、炭水化物、ビタミン、ミネラル物質のより高度な比率で配合されています。

ネスレの Alfamino、Aptamil Pepti(ダノン)、EleCare(アボット)などのブランドは、長期にわたる食事制限のある乳児に対応しているため、この分野でのトップブランドとなっています。このニッチ市場における追加需要は、生後 6 か月以降も低アレルギーの栄養サポートを継続したいと考える親たちによって生じています。

国別分析(2025 年から 2035 年)

米国

米国のエレメンタルフォーミュラ市場は、2025 年から 2035 年にかけて 5.2% の CAGR で成長すると予想されています。胃腸障害、食物アレルギー、代謝障害の発生率の増加により、特に乳児や特別な栄養を必要とする患者からの需要が高まっています。

乳児の健康に焦点を当てた政府プログラムや、医療用栄養製品の保険適用範囲の拡大も、エレメンタルフォーミュラ市場の成長をさらに後押ししています。アボット・ラボラトリーズ、ミード・ジョンソン・アンド・カンパニー、ネスレ・ヘルスサイエンスなどの産業大手が参入することで、エレメンタルフォーミュラ市場の競争は激化しています。

研究開発活動は、消化性と栄養素の吸収性を高めるためのフォーミュラの組成の改良に集中しています。また、e コマースプラットフォームの成長により、消費者は製品をより入手しやすく、便利に利用できるようになっています。

英国

英国では、エレメンタルフォーミュラ市場は予測期間を通じて 4.8% の CAGR を記録すると予測されています。堅固な医療インフラと、栄養の健康を促進する政府支援の制度が、エレメンタルフォーミュラ市場の成長を推進しています。乳児の胃腸疾患や食物アレルギーに対する意識の高まりが、アミノ酸ベースの低アレルギー性フォーミュラの需要を刺激しています。

Danone S.A. や Nestlé S.A. などの大手企業も、英国および欧州の厳しい規制要件を満たすフォーミュラの創出に積極的に取り組んでいます。オーガニックおよび植物由来のフォーミュラの成長も市場で勢いを増しています。さらに、スーパーマーケットや薬局も、より多くの消費者が購入しやすいエレメンタルフォーミュラを含む製品ラインアップを拡大しています。

フランス

フランスのエレメンタルフォーミュラ市場は、2025年から2035年にかけて4.5%のCAGRで成長すると予測されています。高度な医療インフラと小児栄養に対する意識の高さが、エレメンタルフォーミュラ市場の成長に大きく貢献しています。新生児における乳糖不耐症や食物アレルギーの発生率の増加により、特殊粉ミルクの使用が拡大しています。

Danone S.A. などの事業者は、強化粉ミルクや有機粉ミルクを製品ラインナップに追加して強化しています。EU の厳格な法律により、製品の品質と安全性が保証されており、消費者の信頼と産業の需要に影響を与えています。医学的に必要な栄養製品の政府による償還政策も、この産業の浸透に貢献しています。

ドイツ

ドイツは、予測期間において、エレメンタルフォーミュラ市場で 4.7% の CAGR を記録すると予想されています。医療の発展と代謝障害の発生率の増加が、この産業の成長を推進しています。ドイツの消費者は、高品質で科学に基づく栄養製品を高く評価しており、プレミアムおよび特殊粉ミルクの需要を牽引しています。

Fresenius Kabi AG と Nestlé Health Science がこの産業を支配しており、自社製品の栄養成分の改善のための研究に投資しています。国内に確立された医薬品流通チャネルと薬局チェーンも、消費者への広範な流通に貢献しています。

イタリア

イタリアのエレメンタルフォーミュラ市場は、2025年から2035年にかけて4.3%のCAGRで成長すると予想されています。小児および成人の食物アレルギーや代謝障害の発生率の増加が、エレメンタルフォーミュラ市場の成長の主な要因となっています。イタリアの医療関係者は、健康状態のための食事管理の重要性を強調しており、その利用が拡大しています。

Nestlé S.A. や Danone S.A. などのグローバル企業がエレメンタルフォーミュラ市場を支配しており、現地メーカーは消費者の好みに合わせた地域特有の配合の製品を発売しています。医療費の増加と消化器の健康に対する意識の高まりが、この産業の成長の主な要因となっています。

韓国

韓国のこの産業は、予測期間を通じて 5.0% の CAGR を達成する見通しです。同国の高度に発達した医療インフラと、特殊栄養製品に対する意識の高まりが、この産業の成長を推進しています。食物アレルギーや乳児の胃腸疾患の増加に伴い、需要が高まっています。

この分野の主要企業は、顧客の要求に応えるため、配合の改良に戦略的な投資を行っている注目すべき企業です。オンラインショッピングやドラッグストアでの販売により、製品の流通範囲が拡大し、全国での入手しやすさが向上しています。

日本

日本では、2025年から2035年にかけて、この業界は5.1%のCAGRで成長すると予想されています。日本の高齢化と代謝障害や消化器疾患の発生率の増加が、この業界を牽引しています。日本は品質基準が高いため、明治ホールディングス株式会社や森永乳業株式会社などのメーカーは、革新と製品の安全性を重視しています。

また、消化の良い栄養を必要とする高齢の消費者を中心に、液体の製品の需要も増加しています。粉ミルク製造技術の進歩により、製品の有効性がさらに向上し、消費者の信頼も高まっています。

中国

中国のこの産業は、今後 10 年間で 6.0% の高い CAGR で成長すると予測されています。都市化の進展、可処分所得の増加、特殊栄養に対する意識の高まりが、目覚ましい成長を推進しています。乳児および母親の健康を優先する政府政策も、高級製品の普及を促進しています。

Yili Group や Feihe International などの国内企業、Nestlé S.A. などの多国籍企業は、高まる消費者のニーズに応えるため、製品ラインナップの拡充を進めています。オンライン小売業者、特に Alibaba と JD.com も、業界の浸透と利便性の向上において重要な役割を果たしています。

オーストラリア

オーストラリアは、2025年から2035年にかけて、この産業で4.6%のCAGRを記録すると予想されています。オーストラリアの厳格な食品安全政策と乳児用食品アレルギーの症例増加が、この産業の成長の主な要因となっています。アミノ酸ベースの低アレルギー性粉ミルクに対する需要が急増しています。Nutricia Australia Pty Ltd および Aspen Pharmacare Holdings は、特殊粉ミルク製品で業界をリードする企業です。オーガニック製品や天然製品への傾向の高まりも、消費者の購買行動に影響を与えています。

ニュージーランド

ニュージーランドの産業は、予測期間において 4.4% の CAGR を記録すると予想されています。強力な乳製品セクターと小児栄養に対する意識の高まりが、産業の成長を推進しています。Fonterra Co-operative Group や A2 Milk Company などの企業は、特定の栄養要件に基づいた高品質で低アレルギーの粉ミルクに投資しています。乳児用および医療用栄養食品を優遇する政府政策が、この業界の需要を後押ししています。小売およびオンラインチャネルは引き続き成長しており、エレメンタルフォーミュラをより幅広い顧客層に提供することが可能になっています。

競争の展望

この業界は、いくつかの重要な企業が支配的であり、これらの企業は、幅広い製品ポートフォリオと業界における戦略的取り組みにより、強固な基盤を築いています。Nestlé S.A. は、そのグローバルな事業展開と、多様な消費者のニーズに応えるための継続的な製品革新により、業界のリーダーとして台頭しています。Danone S.A. は、新興市場での事業展開を拡大し、研究に基づくソリューションに注力している企業です。

アボット・ラボラトリーズは、優れた科学に基づく栄養製品と強力な医療パートナーシップにより、業界で大きなシェアを占めています。レキットベンキーザーグループの子会社であるミード・ジョンソン・ニュートリション・カンパニーは、選択的な摂食基準に対応するため、乳児用栄養製品の専門知識の強化に取り組んでいます。従来は臨床栄養分野に関連していたフレゼニウス・カビ AG は、医療用途向けの製品により、この業界で目覚ましい進歩を遂げています。

競争は分散しており、これらの企業はいずれも、差別化を図るためにイノベーション、戦略的買収、マーケティングに注力しています。消費者の嗜好や規制環境の変化への適応力が、現在の競争優位性の確立に役立っています。こうした優位性は、研究開発への投資によって推進され、これらの企業は、特定の健康状態に対応するための高い栄養基準を満たす製剤を開発することができました。

さらに、地域の産業の動向や嗜好をターゲットとする地域企業が、新たな競争相手として台頭しています。これらの企業は、地域の食習慣や価格帯に合わせた代替製品を提供することで、この産業の多様性を高めています。医療専門家や医療機関との協力は、グローバル企業と地域企業の双方にとって、信頼の確立と顧客基盤の拡大に役立っています。

主要企業の概要

ネスレ S.A. (22%)

ネスレは、継続的なイノベーションと、さまざまな栄養ニーズに応える幅広い製品ポートフォリオにより、業界でのリーダーシップを維持しています。グローバルな流通ネットワークにより、製品の広範な入手可能性を確保し、業界での優位性を強化しています。

ダノン S.A. (18%)

ダノンの研究開発への取り組みは、高度な栄養ソリューションを生み出しています。新興市場に戦略的焦点を当てることで、消費者基盤を拡大し、業界シェアの大幅な拡大に貢献しています。

アボット・ラボラトリーズ (15%)

アボットは、その科学的専門知識を活用して、高品質のエレメンタルフォーミュラを提供しています。医療専門家や医療機関との提携により、信頼性を高め、業界への浸透を促進しています。

ミード・ジョンソン・ニュートリション・カンパニー (12%)

乳児用栄養食品を専門とするミード・ジョンソンは、特定の食事要件に正確に対応しています。ターゲットを絞ったマーケティング戦略と専門製品ラインにより、業界での地位を固めています。

フレゼニウス・カビ AG (10%)

従来は臨床栄養で知られていたフレゼニウス・カビは、エレメンタルフォーミュラ分野への進出にも成功しています。臨床用途に合わせた医療用製品に重点を置くことで、ニッチな市場での存在感を確立しています。

その他の主要企業 (合計 23%)

-

- Ausnutria Dairy Corporation Ltd

- Beingmate

- Yili

- Biostime

- Royal FrieslandCampina

- Fonterra

- Sodiaal

主要市場プレーヤー

-

- Nestlé S.A.

- Mead Johnson & Company, LLC

- Danone

- Ausnutria Dairy Corporation Ltd

- Abbott Laboratories

- Beingmate

- Yili

- Biostime

- Royal FrieslandCampina

- Fonterra

- Sodiaal

セグメント

性質別:

この業界は、その性質により、オーガニックと従来の 2 つのカテゴリーに分類されます。

配合の種類別:

配合の種類により、標準乳児用粉ミルク(フォーミュラ 1)、フォローアップ乳児用粉ミルク(フォーミュラ 2)、幼児用粉ミルク(フォーミュラ 3)、特殊乳児用粉ミルクに分類されます。

最終製品の形状別:

最終製品の形状により、この業界は粉末と液体に分類されます。

流通チャネル別:

流通チャネル別では、店舗型小売業者(コンビニエンスストア、ディスカウントストア、ガソリンスタンドの売店、ハイパーマーケット/スーパーマーケット、ドラッグストア、独立系小規模食料品店など)とオンライン小売業があります。

地域別:

地域別では、北米、ヨーロッパ、APEJ、日本、オセアニア、南米アメリカ、中東およびアフリカにまたがっています。

目次

- 1. グローバル市場 – 概要

- 2. 市場の概要

- 3. 成功の要因

- 4. 主な市場動向

- 5. 製品の革新/開発動向

- 6. 市場動向

- 7. 規制および政策

- 8. 関連産業の評価

- 9. サプライチェーン分析

- 10. 価格分析

- 11. グローバル市場分析および予測

- 12. 性質別グローバル市場分析

- 12.1. 有機

- 12.2. 従来型

- 13. 配合の種類別グローバル市場分析

- 13.1. 標準乳児用粉ミルク(フォーミュラ 1)

- 13.2. 継続乳児用粉ミルク(フォーミュラ 2)

- 13.3. 幼児用粉ミルク(フォーミュラ 3)

- 13.4. 特殊乳児用粉ミルク

- 14. 最終製品形態別グローバル市場分析

- 14.1. 粉末

- 14.2. 液体

- 15. 流通チャネル別グローバル市場分析

- 15.1. 店舗小売業者

- 15.1.1. コンビニエンスストア

- 15.1.2. ディスカウントストア

- 15.1.3. ガソリンスタンド小売店

- 15.1.4. ハイパーマーケット/スーパーマーケット

- 15.1.5. ドラッグストア

- 15.1.6. 独立系小規模食料品店

- 15.2. オンライン小売

- 15.1. 店舗小売業者

- 16. 地域別グローバル市場分析と予測

- 16.1. 北米

- 16.2. ヨーロッパ

- 16.3. APEJ

- 16.4. 日本

- 16.5. オセアニア

- 16.6. 南米アメリカ

- 16.7. 中東およびアフリカ

- 17. 北米市場分析および予測

- 18. 南米市場分析および予測

- 19. ヨーロッパ市場分析および予測

- 20. APEJ 市場分析および予測

- 21. 日本市場分析および予測

- 22. オセアニア市場分析および予測

- 23. 中東およびアフリカ(MEA)市場分析および予測

- 24. 競争評価

- 25. 競争の深層分析

- 25.1. Nestle S.A.

- 25.2. Mead Johnson & Company, LLC

- 25.3. Danone

- 25.4. Ausnutria Dairy Corporation Ltd

- 25.5. Abbott Laboratories

- 25.6. Beingmate

- 25.7. Yili and Biostime

- 25.8. Royal FrieslandCampina

- 25.9. Fonterra

- 25.10. Sodiaal

- 25.11. その他のプレーヤー

表

表 01:2020 年から 2024 年の世界市場価値(百万米ドル)および数量(トン

表 02:2025 年から 2035 年の世界市場価値(百万米ドル)および数量(トン)の予測

表 03: 2025年から2035年の世界市場規模(百万米ドル)および前年比

表.04:2020年から2024年の地域別世界有機セグメント市場規模(百万米ドル)および販売量(トン

表.05:2025年から2035年の地域別世界有機セグメント市場規模(百万米ドル)および販売量(トン

表 06:2025 年から 2035 年までの地域別グローバル有機セグメントの前年比成長率

表 07:2020 年から 2024 年までの地域別グローバル従来型セグメントの市場価値(百万米ドル)および販売量(トン

表 08:2025 年から 2035 年までの地域別グローバル従来型セグメントの市場価値(百万米ドル)および販売量 (トン)地域別、2025年から2035年

表.09:地域別グローバル従来型セグメントの年間成長率、2025年から2035年

表 10:2020 年から 2024 年までの地域別グローバル標準乳児用粉ミルク(フォーミュラ 1)セグメントの市場価値(百万米ドル)および販売量(トン

表 11:2025 年から 2035 年までの地域別グローバル標準乳児用粉ミルク(フォーミュラ 1)セグメントの市場価値(百万米ドル)および販売量(トン

表 12:2025 年から 2035 年までの地域別、世界標準乳児用粉ミルク(フォーミュラ 1)セグメントの年間成長率および販売量(トン

表 13:2020 年から 2024 年までの地域別、世界後続乳児用粉ミルク(フォーミュラ 2)セグメントの市場価値(百万米ドル)および販売量(トン

表 14:2025 年から 2035 年までの地域別グローバルフォローアップ乳児用粉ミルク(フォーミュラ 2)セグメントの市場価値(百万米ドル)および販売量(トン

表 15:2025 年から 2035 年までの地域別グローバルフォローアップ乳児用粉ミルク(フォーミュラ 2)セグメントの年間成長率

表 16:2020 年から 2024 年までの地域別幼児用粉ミルク(フォーミュラ 3)セグメントの市場価値(百万米ドル)および販売量(トン

表 17:2025 年から 2035 年までの地域別幼児用粉ミルク(フォーミュラ 3)セグメントの市場価値(百万米ドル)および販売量(トン

表 18:2025 年から 2035 年までの世界幼児用粉ミルク(フォーミュラ 3)セグメントの地域別前年比成長率

表 19:2025 年から 2035 年までの世界特殊乳児用粉ミルクセグメントの市場価値(百万米ドル)および販売量(トン 地域別、2020年から2024年

表 20:世界の特殊乳児用粉ミルクセグメントの市場価値(百万米ドル)および販売量(トン)地域別、2025年から2035年

表 21:世界の特殊乳児用粉ミルクセグメントの年間成長率、地域別、2025年から2035年

表 22:2020 年から 2024 年までの地域別グローバル粉末セグメントの市場価値(百万米ドル)および販売量(トン

表 23:2025 年から 2035 年までの地域別グローバル粉末セグメントの市場価値(百万米ドル)および販売量(トン

表 24:2025 年から 2035 年までの地域別グローバル粉末セグメントの年間成長率

表 25:2020 年から 2024 年までの地域別グローバル液体セグメントの市場価値(百万米ドル)および販売量(トン

表 26:2025 年から 2035 年までの地域別液体セグメントの世界市場規模(百万米ドル)および販売量(トン

表 27:2025 年から 2035 年までの地域別液体セグメントの前年比成長率

表 28:2025 年から 2035 年までの地域別店舗ベースの小売業者セグメントの世界市場規模(百万米ドル)および販売量 (トン)地域別、2020年から2024年

表29:2025年から2035年の地域別店舗ベースの小売業者セグメントの市場価値(百万米ドル)および販売量(トン

表30:2025年から2035年の地域別店舗ベースの小売業者セグメントの年間成長率

表 31:2020 年から 2024 年までの地域別グローバルオンライン小売セグメントの市場価値(百万米ドル)および販売量(トン

表 32:2025 年から 2035 年までの地域別グローバルオンライン小売セグメントの市場価値(百万米ドル)および販売量(トン

表 33:2025 年から 2035 年までの地域別オンライン小売セグメントの年間成長率

表 34:2020 年から 2024 年までの国別北米市場価値(百万米ドル)および販売量(トン

表 35: 北米市場規模(百万米ドル)および販売量(トン)、国別、2025年から2035年

表 36:北米市場規模(百万米ドル)および販売量(トン)、性質別、2020年から2024年

表 37:北米市場規模(百万米ドル)および販売量(トン)、性質別 2025 年から 2035 年

表 38: 北米市場規模(百万米ドル)および販売量(トン)、配合タイプ別 2020年から2024年

表39:北米市場規模(百万米ドル)および販売量(トン)、配合タイプ別 2025年から2035年

表40:北米市場規模(百万米ドル)および販売量 (トン)、最終製品形態別 2020 年から 2024 年

表 41:北米市場規模(百万米ドル)および販売量(トン)、最終製品形態別 2025 年から 2035 年

表 42:北米市場規模(百万米ドル)および販売量(トン)、流通チャネル別 2020 年から 2024 年

表 43:2025 年から 2035 年までの北米市場規模(百万米ドル)および販売量(トン)、流通チャネル別

表 44:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および販売量(トン)、国別

表 45:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、国別 2025 年から 2035 年

表 46:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、性質別 2020 年から 2024 年

表 47:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および販売量(トン)、性質別

表 48:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および販売量(トン)、配合タイプ別

表 49:ラテンアメリカ市場規模(百万米ドル)および販売量 (トン)、2025年から2035年

表50:ラテンアメリカ市場価値(百万米ドル)および数量(トン)、最終製品形態別、2020年から2024年

表51:ラテンアメリカ市場価値(百万米ドル)および数量(トン)、最終製品形態別、2025年から2035年

表 52:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、流通チャネル別 2020 年から 2024 年

表 53:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、流通チャネル別 2025 年から 2035 年

表 54:ヨーロッパの市場価値(百万米ドル)および数量(トン)、国別 2020 年から 2024 年

表 55:ヨーロッパの市場価値(百万米ドル)および数量(トン)、国別 2025 年から 2035 年

表 56: ヨーロッパの市場価値(百万米ドル)および販売量(トン)、性質別 2020 年から 2024 年

表 57:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、性質別 2025 年から 2035 年

表 58:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、配合タイプ別 2020 年から 2024 年

表 59:ヨーロッパの市場価値(百万米ドル)および数量(トン)、2025 年から 2035 年までの式の種類別

表 60:ヨーロッパの市場価値(百万米ドル)および数量(トン)、2020 年から 2024 年までの最終製品形態別

表 61:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)および販売量(トン)、最終製品形態別

表 62:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)および販売量(トン)、流通チャネル別

表 63:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、流通チャネル別 2025 年から 2035 年

表 64:中東およびアフリカの市場価値(百万米ドル)および販売量(トン)、国別 2020 年から 2024 年

表 65:2025 年から 2035 年までの国別中東およびアフリカ市場規模(百万米ドル)および販売量(トン

表 66:2020 年から 2024 年までの中東およびアフリカの市場価値(百万米ドル)および販売量(トン)、性質別

表 67:2025 年から 2035 年までの中東およびアフリカの市場価値(百万米ドル)および販売量(トン)、性質別

表 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)および販売量(トン)、配合タイプ別

表 69:2025 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)および販売量(トン)、配合タイプ別

表 70:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)および販売量(トン)、最終製品形態別

表 71:2025 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)および販売量(トン)、最終製品形態別

表 72:2020 年から 2024 年までの中東およびアフリカ市場規模(百万米ドル)および販売量(トン)、流通チャネル別

表 73:2025 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)および販売量(トン)、流通チャネル別

表 74:2020 年から 2024 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)および数量(トン

表 75:2025 年から 2035 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)および数量(トン

表 76:2020 年から 2024 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)および販売量(トン、性質別

表 77:2025 年から 2035 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)および販売量(トン、性質別

表 78:2020 年から 2024 年までの、日本を除くアジア太平洋地域の市場価値(百万米ドル)および販売量(トン)、配合タイプ別

表 79:2025 年から 2035 年までの、日本を除くアジア太平洋地域の市場価値(百万米ドル)および数量(トン)、配合タイプ別

表 80:2020 年から 2024 年までの、日本を除くアジア太平洋地域の市場価値(百万米ドル)および数量(トン)、最終製品形態別

表 81:2025 年から 2035 年までのアジア太平洋地域(日本を除く)の市場価値(百万米ドル)および数量(トン)、最終製品形態別

表 82:2020 年から 2024 年までのアジア太平洋地域(日本を除く)の市場価値(百万米ドル)および数量(トン)、流通チャネル別

表 83:2025 年から 2035 年までの流通チャネル別アジア太平洋地域(日本を除く)の市場価値(百万米ドル)および販売量(トン

表 84:2020 年から 2024 年までの国別オセアニアの市場価値(百万米ドル)および販売量(トン

表 85:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)および販売量(トン)、国別

表 86:オセアニアの市場価値(百万米ドル)および販売量(トン)、性質別 2020 年から 2024 年

表 87:オセアニアの市場価値(百万米ドル)および販売量(トン)、性質別 2025 年から 2035 年

表 88:2020 年から 2024 年までのオセアニアの市場価値(百万米ドル)および数量(トン)、配合タイプ別

表 89:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)および数量(トン)、配合タイプ別

表 90:2020 年から 2024 年までのオセアニアの市場価値(百万米ドル)および販売量(トン)、最終製品形態別

表 91:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)および販売量(トン)、最終製品形態別

表 92:2020 年から 2024 年までのオセアニアの市場価値(百万米ドル)および販売量(トン)、流通チャネル別

表 93:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)および販売量(トン)、流通チャネル別

表 94: 日本の市場価値(百万米ドル)および数量(トン)、性質別 2020 年から 2024 年

表 95:日本の市場価値(百万米ドル)および数量 (トン)、性質別 2025 年から 2035 年

表 96:日本市場規模(百万米ドル)および数量(トン)、配合タイプ別 2020 年から 2024 年

表 97:日本市場規模(百万米ドル)および数量(トン)、配合タイプ別 2025 年から 2035 年

表 98:2020 年から 2024 年までの日本の市場価値(百万米ドル)および数量(トン)、最終製品形態別

表 99:2025 年から 2035 年までの日本の市場価値(百万米ドル)および数量(トン)、最終製品形態別

表 100:2020 年から 2024 年までの流通チャネル別日本市場規模(百万米ドル)および販売量(トン

表 101:2025 年から 2035 年までの流通チャネル別日本市場規模(百万米ドル)および販売量(トン

図

図 01:2020 年から 2024 年の世界市場規模(百万米ドル

図 02:2025 年から 2035 年の世界市場規模(百万米ドル)予測

図 03:2025 年から 2035 年の世界市場規模(百万米ドル)および前年比

図 04:2020 年から 2024 年までの地域別世界有機セグメント市場規模(百万米ドル

図 05:2025 年から 2035 年までの地域別世界有機セグメント市場規模(百万米ドル

図 06:2025 年から 2035 年までの地域別世界有機セグメントの前年比成長率

図 7:2020 年から 2024 年までの地域別世界における従来型セグメントの市場価値(百万米ドル

図 8:2025 年から 2035 年までの地域別世界における従来型セグメントの市場価値(百万米ドル

図 9:2025 年から 2035 年までの地域別世界における従来型セグメントの年間成長率

図 10:2020 年から 2024 年までの地域別世界標準乳児用粉ミルク(フォーミュラ 1)セグメントの市場価値(百万米ドル

図 11:2025 年から 2035 年までの地域別世界標準乳児用粉ミルク(フォーミュラ 1)セグメントの市場価値(百万米ドル

図 12:2025 年から 2035 年までの地域別、世界標準乳児用粉ミルク(フォーミュラ 1)セグメントの年間成長率

図 13:2020 年から 2024 年までの地域別、世界フォローアップ乳児用粉ミルク(フォーミュラ 2)セグメントの市場価値(百万米ドル

図 14:2025 年から 2035 年までの地域別グローバルフォローアップ乳児用粉ミルク(フォーミュラ 2)セグメントの市場価値(百万米ドル

図 15:2025 年から 2035 年までの地域別グローバルフォローアップ乳児用粉ミルク(フォーミュラ 2)セグメントの年間成長率

図 16:2020 年から 2024 年までの地域別幼児用粉ミルク(フォーミュラ 3)セグメントの市場価値(百万米ドル

図 17:2025 年から 2035 年までの地域別幼児用粉ミルク(フォーミュラ 3)セグメントの市場価値(百万米ドル

図 18:2025 年から 2035 年までの世界における幼児用粉ミルク(フォーミュラ 3)セグメントの地域別前年比成長率

図 19:2020 年から 2024 年までの世界における特殊乳児用粉ミルクセグメントの地域別市場価値(百万米ドル

図 20:2025 年から 2035 年までの地域別グローバル特殊乳児用粉ミルクセグメントの市場価値(百万米ドル

図 21:2025 年から 2035 年までの地域別グローバル特殊乳児用粉ミルクセグメントの年間成長率

図 22:2020 年から 2024 年までの地域別グローバル粉末セグメント市場規模(百万米ドル

図 23:2025 年から 2035 年までの地域別グローバル粉末セグメント市場規模(百万米ドル

図 24:2025 年から 2035 年までの地域別グローバル粉末セグメントの年間成長率

図 25:2020 年から 2024 年までの地域別グローバル液体セグメント市場規模(百万米ドル

図 26:2025 年から 2035 年までの地域別グローバル液体セグメント市場規模(百万米ドル

図 27:2025 年から 2035 年までの地域別液体セグメントの年間成長率

図 28:2020 年から 2024 年までの地域別店舗ベースの小売業者セグメントの市場価値(百万米ドル

図 29:2025 年から 2035 年までの地域別店舗ベースの小売業者セグメントの市場価値(百万米ドル

図 30:2025 年から 2035 年までの地域別店舗型小売業セグメントの前年比成長率

図 31:2020 年から 2024 年までの地域別オンライン小売セグメントの市場価値(百万米ドル

図 32:2025 年から 2035 年までの地域別グローバルオンライン小売セグメント市場規模(百万米ドル

図 33:2025 年から 2035 年までの地域別グローバルオンライン小売セグメントの年間成長率

図 34:2020 年から 2024 年までの国別北米市場規模(百万米ドル

図 35:2025 年から 2035 年までの北米市場規模(百万米ドル)、国別

図 36:2020 年から 2024 年までの北米市場規模(百万米ドル)、性質別

図 37:2025 年から 2035 年までの北米市場規模(百万米ドル)、性質別

図 38:北米市場規模 (百万米ドル)、式の種類別 2020 年から 2024 年

図 39:北米市場規模(百万米ドル)、式の種類別 2025 年から 2035 年

図 40:北米市場規模(百万米ドル)、最終製品形態の種類別 2020 年から 2024 年

図 41:北米市場規模(百万米ドル)、最終製品形態別 2025 年から 2035 年

図 42:北米市場規模(百万米ドル)、流通チャネル別 2020 年から 2024 年

図 43:北米市場規模(百万米ドル)、流通チャネル別 2025 年から 2035 年

図 44:ラテンアメリカ市場規模(百万米ドル)、国別 2020 年から 2024 年

図 45:ラテンアメリカ市場規模(百万米ドル)、国別 2025 年から 2035 年

図 46:ラテンアメリカ市場規模(百万米ドル)、性質別 2020 年から 2024 年

図 47:ラテンアメリカ市場規模 (百万米ドル)、性質別 2025 年から 2035 年

図 48:ラテンアメリカ市場規模(百万米ドル)、式の種類別 2020 年から 2024 年

図 49:ラテンアメリカ市場規模(百万米ドル)、2025 年から 2035 年、配合タイプ別

図 50:ラテンアメリカ市場規模(百万米ドル)、2020 年から 2024 年、最終製品形態別

図 51:ラテンアメリカ市場規模(百万米ドル)、最終製品形態別 2025 年から 2035 年

図 52:ラテンアメリカ市場規模(百万米ドル)、流通チャネル別 2020 年から 2024 年

図 53:ラテンアメリカ市場規模(百万米ドル)、流通チャネル別 2025 年から 2035 年

図 54:ヨーロッパの市場価値(百万米ドル)、国別 2020 年から 2024 年

図 55:ヨーロッパの市場価値(百万米ドル)、国別 2025 年から 2035 年

図 56:ヨーロッパの市場価値(百万米ドル)、性質別 2020 年から 2024 年

図 57:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)、性質別

図 58:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)、配合タイプ別

図 59:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)、配合タイプ別

図 60:ヨーロッパの市場価値 (百万米ドル)、最終製品形態別 2020 年から 2024 年

図 61:ヨーロッパの市場価値(百万米ドル)、最終製品形態別 2025 年から 2035 年

図 62:ヨーロッパの市場価値(百万米ドル)、流通チャネル別 2020 年から 2024 年

図 63:ヨーロッパの市場価値(百万米ドル)、流通チャネル別 2025 年から 2035 年

図 64:中東およびアフリカの市場価値(百万米ドル)、国別 2020 年から 2024 年

図 65:中東およびアフリカの市場価値(百万米ドル)、国別 2025 年から 2035 年

図 66:2020 年から 2024 年までの中東およびアフリカの市場価値(百万米ドル)、性質別

図 67:2025 年から 2035 年までの中東およびアフリカの市場価値(百万米ドル)、性質別

図 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)、配合タイプ別

図 69:2025 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)、配合タイプ別

図 70:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)、最終製品形態別

図 71:2025 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)、最終製品形態別

図 72:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)、流通チャネル別

図 73:2025 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)、流通チャネル別

図 74:2020 年から 2024 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)、国別

図 75:2025 年から 2035 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)、国別

図 76:2020 年から 2024 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)、性質別

図 77:2025 年から 2035 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)、性質別

図 78:2020 年から 2024 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)、配合タイプ別

図 79:2025 年から 2035 年までの日本を除くアジア太平洋地域の市場価値(百万米ドル)、配合タイプ別

図 80:2020 年から 2024 年までの、日本を除くアジア太平洋地域の市場価値(百万米ドル)、最終製品形態別

図 81:2025 年から 2035 年までの、日本を除くアジア太平洋地域の市場価値(百万米ドル)、最終製品形態別

図 82:2020 年から 2024 年までの流通チャネル別アジア太平洋地域(日本を除く)の市場規模(百万米ドル

図 83:2025 年から 2035 年までの流通チャネル別アジア太平洋地域(日本を除く)の市場価値(百万米ドル

図 84:2020 年から 2024 年までの国別オセアニアの市場価値(百万米ドル

図 85:2025 年から 2035 年までのオセアニアの市場価値 (百万米ドル)、国別 2025 年から 2035 年

図 86:オセアニア市場規模(百万米ドル)、性質別 2020 年から 2024 年

図 87:オセアニアの市場規模(百万米ドル)、性質別 2025 年から 2035 年

図 88:オセアニアの市場規模(百万米ドル)、配合タイプ別 2020 年から 2024 年

図 89:オセアニアの市場規模(百万米ドル)、配合タイプ別 2025 年から 2035 年

図 90:オセアニアの市場価値(百万米ドル)、最終製品形態別 2020 年から 2024 年

図 91:オセアニアの市場価値(百万米ドル)、最終製品形態別 2025 年から 2035 年

図 92:オセアニアの市場価値(百万米ドル)、流通チャネル別 2020 年から 2024 年

図 93:オセアニア市場規模(百万米ドル)、流通チャネル別 2025 年から 2035 年

図 94:日本市場規模(百万米ドル)、性質別 2020 年から 2024 年

図 95:日本市場規模(百万米ドル)、性質別 2025 年から 2035 年

図 96:日本市場規模 (百万米ドル)、2020 年から 2024 年までの式の種類別

図 97:日本市場規模(百万米ドル)、2025 年から 2035 年までの式の種類別

図 98:日本市場規模(百万米ドル)、2020 年から 2024 年までの最終製品形態の種類別

図 99:日本の市場価値(百万米ドル)、最終製品形態別 2025 年から 2035 年

図 100:日本の市場価値(百万米ドル)、流通チャネル別 2020 年から 2024 年

図 101:日本の市場価値(百万米ドル)、流通チャネル別 2025 年から 2035 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/