大手企業の中では、エクソンモービル、ロイヤル・ダッチ・シェル、トタルエナジー、出光興産が、ポートフォリオの多様化と産業の垂直統合を大幅に推進しています。参加企業は、世界銀行の報告書に基づき、独自の精製技術を活用して、各地域の環境基準に合わせた高品質の脱芳香族溶剤を提供しています。また、東南アジアや中東などの高成長経済圏を中心に、戦略的提携や地理的拡大も最近の大きな傾向となっています。

しかし、原材料価格の変動や石油化学原料への依存は大きなリスクとなっています。VOC 排出量のモニタリングは、不適合の脅威となる一方で、イノベーションの余地も生むという意味で、依然として両刃の剣となっています。それにもかかわらず、UNEP が指摘するように、循環型生産、低毒性溶剤、持続可能な化学プラットフォームへの動きが勢いを増していることは、この分野にとって追い風となるでしょう。

非芳香族溶剤業界の主な動向と展望

自動車セクターからの需要の拡大

自動車セクターは、特にコーティング剤、塗料、洗浄剤において、脱芳香族溶剤の主要消費分野です。Fact.MR の分析によると、世界の自動車生産が回復し、電気自動車の製造が拡大する中、低臭気および非発がん性溶剤の需要は持続的に増加しており、この業界は需要の回復の柱の一つとなっています。

原材料価格の変動が採用を妨げる可能性

ナフサや原油誘導体などの石油化学原料への依存度が高いため、この産業はコストの変動の影響を大きく受けます。IMF の商品見通しによると、地政学的ショックや供給のボトルネックによる上流価格の急騰は、事業コストの上昇につながり、製造業者や下流の消費者の利益率を低下させる可能性があります。

インフラ開発がチャンスを生み出す

Fact.MR は、特に東南アジアおよびサハラ以南のアフリカにおける急速な工業化とインフラ開発が、脱芳香族溶剤の巨大な需要機会を生み出すと見ています。世界銀行の報告書によると、金属加工液、建設用接着剤、工業用コーティング剤などの用途は、港湾、橋梁、高速道路、エネルギー発電所の増加から直接恩恵を受けるでしょう。

偽造製品の脅威

脱芳香族溶剤市場は、特に規制されていないまたは非公式な供給ルートにおいて、低品質な偽造溶剤製品の影響を受けやすくなっています。UNCTADによると、安価な模倣品は本物のブランド評判、労働者の安全、環境に影響を及ぼし、開発途上国において規制強化や消費者不信のリスクを高めています。

イノベーションの触媒としての環境規制

VOC 排出、労働者の曝露レベル、地下水汚染に関する規制の急進的な強化により、製造業者はより安全な溶剤の開発に研究開発費を投じることを余儀なくされています。Fact.MR の調査によると、UNEP によると、超低芳香族含有量とバイオベースの代替ソリューションの技術的進歩により、現在では、規制の遵守は制約ではなく、競争上の優位性につながる機会となっています。

脱芳香族溶剤の需要分析と影響

芳香族除去溶剤セクターのダイナミックな産業環境では、バリューチェーンの参加者がさまざまな種類と程度の影響力を行使し、成長軌道や構造の変化を導いています。このプロセス全体の基礎となるのは、溶剤の製造に必要なナフサやその他の副産物を販売する、主に石油化学メーカーなどの原材料メーカーです。投入価格はこれらのメーカーによって決定され、国際的な石油価格に反応するため、溶剤メーカーの川下価格力にも二次的な影響を与えます。これらのメーカーの決定や地政学的な可視性は、特にバリューチェーンを輸入に依存している地域において、変動要因となっています。

脱芳香族溶剤メーカーは、原料メーカーとして、中間の価値創造を担い、それらを用途別製品に変換しています。これらのメーカーは、製造から規制管理、溶剤を使用した性能の革新、環境配慮型行動へと事業領域を拡大しています。

Fact.MR の分析によると、大手メーカーは、代替手段でポートフォリオの支援を行い、有利な地位を維持するための競争技術として、自社での精製技術をますます採用しています。しかし、買い手側の価格変動の影響を受けやすく、規制の要求の変化に対応するために研究開発費で利益の減少を補う必要がある場合が多くあります。

自動車、建設、工業用コーティング剤、金属加工などのエンドユーザーが、需要と生産レベルを牽引しています。より安全で発がん性のない代替品への移行が、産業の長期的な変革を推進しています。これらの消費者は、大量購入者としての戦略的力を持っており、サステナビリティの要素を考慮した購入決定を行う傾向が強まっています。規制の強化や、水ベースやバイオベースの代替品への移行は、従来型の溶剤配合剤の需要に直接的な影響を与えます。

技術プロバイダーおよびインフラ開発者は、支援的ながらも重要な役割を果たしています。溶剤蒸留、回収システム、および排出制御における技術的進歩により、よりクリーンな生産と規制の順守が可能になります。VOC 基準の順守に伴う新施設のインフラ投資や改造は、エンジニアリング業界における溶剤メーカーとソリューションプロバイダーの協力に大きく依存しています。Fact.MR は、溶剤管理の自動化およびデジタル化が、コスト削減と従業員保護の新たな展望を開くと考えています。

環境および規制当局は、大気質、労働者の曝露、地下水汚染に関する基準を設定する重要な利害関係者のままです。これらは、イノベーションのリズムと軌道を直接影響し、製造業者に順守を迫り、順守しない場合はリスクを負わせる要因となっています。しかし、規制当局が産業と協力する場合、特に新興経済国では、段階的な転換やグリーンテクノロジーへの融資などの選択肢があります [出典:UNEP]。

投資家は、ESG への取り組みに基づく資本運用戦略を通じて、産業のダイナミクスをますます形作っています。溶剤メーカーに投資する投資家は、現在では炭素強度、化学物質の安全性、製品管理も考慮しています。短期的な利益機会と長期的な持続可能性への投資が衝突する場合、意見の相違が生じることもありますが、特にグリーンケミストリーイニシアチブにおける戦略的提携は、協力の可能性が高い分野です。

主要投資セグメント別の非芳香族溶剤産業の分析

非芳香族溶剤産業は、引火点によって低引火点溶剤、中引火点溶剤、高引火点溶剤に分類されます。沸点に基づいて、タイプ 1(150~200°C)、タイプ 2(200~240°C)、タイプ 3(240°C以上)の 3 種類に分類されます。用途別では、塗料およびコーティング剤、印刷インキ、ワニス、木材防腐剤、接着剤およびシーラント、洗浄溶剤、掘削液、その他の工業用途があります。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに産業が展開されています。

引火点別

2025年から2035年にかけては、産業分野における安全規制の強化や、家電製品や消費財のコーティング剤などの敏感な用途分野での需要の増加により、高引火点溶剤が引火点カテゴリーの中で最も収益性の高いカテゴリーとなるでしょう。Fact.MR の調査によると、このカテゴリーは、規制への適合性とユーザーの安全性のメリットから、2025 年から 2035 年にかけて CAGR 7.1% の成長が見込まれ、低引火点タイプを上回ると予想されています。

これらの製剤は、高温条件下での揮発性が低く、安全性に優れているほか、世界的に厳格化する労働安全規制にも適合しています。さらに、産業では、溶剤の性能を維持しながら火災の危険性を低減した製品の開発に関心が高まっています。

沸点別

2025年から2035年の間に、タイプ3(240°C以上)がこのカテゴリーで成長と価値貢献をリードすると予想されます。Fact.MR は、タイプ3セグメントは、エンドユーザーの旺盛な需要と性能の回復力により、予測期間を通じてCAGR 6.8%で拡大すると予測しています。

この製品は、蒸発速度と熱安定性が重要な、工業用金属洗浄や掘削油などの重作業での用途が増えています。過酷な条件下でも優れた性能を発揮するため、プロセスの効率が最適化され、溶剤の損失が削減されます。世界的な産業の近代化に伴い、プロセス集約型産業における高性能溶剤の需要は引き続き増加しています。

用途別

塗料およびコーティング剤 2025 年から 2035 年にかけては、特に発展途上国における建設、自動車、船舶産業の拡大により、配合剤が用途業界を支配すると予想されます。Fact.MR は、このセグメントは予測期間中に CAGR 7.4%という大幅な成長を見込み、業界全体のさまざまな用途における数量および使用量において他のセグメントを上回ると予測しています。

都市化とインフラ投資の増加により、芳香族除去溶剤が主な希釈剤および粘度調整剤として使用される保護用および建築用コーティング剤の需要が拡大しています。さらに、低 VOC および高溶剤製品の需要の高まりにより、規制順守と性能要件を満たす革新的な溶剤の需要が生まれています。

主要国における脱芳香族溶剤産業の分析

米国

Fact.MR の調査によると、米国の産業は 2025 年から 2035 年にかけて CAGR 5.2% の着実な成長が見込まれています。この増加は、主に、VOC 排出に関する規制要件により、高純度、低芳香族のソリューションへの移行が求められる航空宇宙、自動車、産業用メンテナンス用途からの強い需要によるものです。米国はイノベーションの面でも先駆者であり、化学大手企業は、サステナビリティを推進力として、製品のカスタマイズと研究開発に多額の投資を行っています。

さらに、高度な精製プラントと堅固な物流網へのアクセスにより、都市の工業地帯や農村地帯にも製品が浸透しています。しかし、厳格な EPA 基準や、環境に優しい配合に対する圧力の高まりにより、メーカーは効率とコンプライアンスのバランスを模索せざるを得なくなっています。国内消費が主流である一方、ラテンアメリカやヨーロッパ諸国への輸出の拡大が、この産業の好調な貿易収支を後押ししています。

インド

Fact.MR は、インドのこの産業は 2025 年から 2035 年にかけて 7.1% の CAGR という高い成長率で成長すると予測しています。この成長傾向は、工業化の進展、インフラ開発プロジェクトの成功、および国内塗料、コーティング剤、接着剤産業の拡大に大きく起因しています。都市部の住宅や商業開発における高性能化学製品の需要の増加に伴い、同国の化学産業は付加価値の高い溶剤用途へと転換しています。

「Make in India」などの政府のイニシアチブも、主にグジャラート州とマハラシュトラ州で新たな生産能力の拡大を促進しています。原油輸入への依存はコスト面での課題をもたらしますが、国内の中間化学品の調合・混合を促進する要因にもなっています。さらに、インドは高い港湾接続性と比較的低い輸送コストを背景に、南アジア地域の物流ハブとして台頭しています。

中国

Fact.MR は、中国のこのセクターは予測期間において 6.9% の CAGR で安定した勢いを維持すると予測しています。世界最大の生産拠点である中国は、塗料、ワニス、工業用潤滑剤、電子機器に使用される溶剤の需要で優位性を維持しています。低毒性物質への高性能配合の更新を重視する、政府の「ブルースカイ」政策に基づくトップレベルの改革は、中国の国内化学事業に変化ではなく転換をもたらし、刺激的な推進力となっています。

大手精製業者や特殊化学品メーカーは、国内消費と ASEAN およびアフリカへの輸出の拡大に対応するため、業務の自動化と生産能力の拡大を進めています。広東省や浙江省などの省では、主要工業団地の輸出チャネルが確立されています。しかし、環境規制の強化、エネルギー価格の変動、ライセンス取得手続きの厳格化により、業界各社は製品ポートフォリオの見直しを迫られています。

英国

Fact.MR によると、英国の産業は予測期間において 4.8% の緩やかな CAGR を記録するでしょう。ブレグジット後の環境規制の順守と、低排出溶剤技術への段階的な移行が、この産業の方向性をますます決定づけています。同国のハイエンドの防衛および航空宇宙製造部門は、ニッチながら安定した需要基盤を提供しています。しかし、ブレグジット後の貿易政策の不確実性や規制環境の変化により、新しい化学施設への投資は冷え込んでいます。

英国の役割は、大規模製造よりも研究開発と流通にますます集中しています。スコットランドの港湾とテムズゲートウェイは、輸入のサプライチェーンの重要な拠点となっています。ネットゼロ目標が購買行動に影響を与えているため、バイオベースの再生可能な溶剤ソリューションの需要が高まっています。さらに、大学と産業界の連携がグリーンケミストリー(環境配慮型化学)のイノベーションを加速しており、生産量の制約にもかかわらず、この業界は流行を維持しています。

ドイツ

Fact.MR の予測によると、ドイツの市場は 2025 年から 2035 年にかけて CAGR 5.6% の緩やかな成長が見込まれています。EU の産業の中心地であるドイツには、REACH 規制に対応するため、低芳香族グレードの製品に事業を展開する世界的な大手化学メーカーが数多く存在します。ドイツの製剤メーカーは、主に自動車および高速鉄道分野向けに、製剤の精度と優れた熱安定性を優先しています。

また、東ヨーロッパやスカンジナビア諸国への特殊化学製品の輸出でもトップクラスの地位を占めています。イノベーションは活発ですが、エネルギーコストの高騰や環境規制の強化により、コスト競争力は厳しい状況にあります。ノルトライン・ヴェストファーレン州やバイエルン州などの地域が、依然として国内生産を牽引しています。生産コストのバランスを取るため、東ヨーロッパの工場と委託製造に関する戦略的提携を結ぶことが一般的になってきています。

韓国

Fact.MR の予測によると、生産プロセスの急速なデジタル化が価値の成長を推進しているため、韓国のこのセクターは 2025 年から 2035 年にかけて CAGR 6.3% の成長が見込まれています。韓国のハイテク半導体および電子機器生産セクターは、低残留で超安定の超高純度溶剤に対する強い需要を生み出しています。韓国メーカーは、高精度なブレンドと高品質の精製を特徴とし、日本、台湾、東南アジアに輸出しています。

グリーン技術の推進も、蔚山や仁川を中心としたエコフレンドリーな化学プラントの開発を後押ししています。人件費と地価が高いため、自動化と人工知能ベースのプロセス制御により、利益率が向上しています。また、韓国は輸入依存度を低減するため、循環経済と化学物質のリサイクル制度にも投資しています。ASEAN の主要加盟国との二国間自由貿易協定により、地域流通センターとしての役割も強化されています。

日本

Fact.MR の予測によると、日本の産業は、超高純度配合剤の需要が堅調に推移し、予測期間を通じて 5.4% の CAGR を記録すると見込まれています。低芳香族溶剤ベースの先進溶剤は、自動車用コーティング剤、電子包装、航空宇宙用コーティング剤などの精密用途で引き続き支持されています。日本は、厳格な環境規制と多額の研究開発費に支えられ、持続可能な溶剤の導入をリードしています。

しかし、国内産業は成熟しているため、生産量の伸びは鈍化しており、企業はイノベーションによる差別化を進めています。化学製品の製造において、エネルギー効率とバイオ原料の使用に戦略的に注力することも、持続可能な開発目標の達成に貢献しています。東南アジアや中東との輸出提携も、日本企業の国内需要の低迷を補う要因となっています。

フランス

Fact.MR は、クリーンテクノロジーの重視の高まりと EU 主導の持続可能性のニーズを背景に、2035 年までフランスの産業は CAGR 5.5% で成長すると予測しています。フランスの工業用洗浄剤、塗料、接着剤セクターは、低 VOC および REACH 準拠の配合への移行を急速に進めています。エコケミカルに対する政府の支援により、ノルマンディーやリヨンなどの地域には新たな投資が呼び込まれています。

さらに、政府の研究機関、大学、化学企業間の深い連携により、溶剤のリサイクル可能性と触媒改質に関するイノベーションが進んでいます。しかし、生産コストと労働力の硬直性が、規模拡大の妨げとなっています。また、フランスは EU 加盟国から大量の基礎化学物質を輸入しているため、国境を越えた政策の変更の影響を受けやすいという側面もあります。しかし、消費者の意識が高く、環境に配慮した製品に対する社会的圧力も強いことから、堅調な成長が見込まれます。

イタリア

Fact.MR の分析によると、イタリアの売上高は 2025 年から 2035 年にかけて 5.3% の CAGR で成長すると予測されています。需要は、主にロンバルディア州やヴェネト州などの北部地方で活況を呈する皮革、繊維、工業用コーティング剤産業によって牽引されています。イタリアのメーカーは、高級製品や建築用途で継続的な需要がある特殊コーティング剤用の職人技レベルの配合剤を製造しています。

EU の環境政策による標準製品の再構成により、イタリア企業はより安全で揮発性の低い代替品の導入を進めています。国内の中小企業は、輸出産業への供給と事業強化のために、国際的な流通業者との提携を強化しています。しかし、国内での原材料の不足により、ドイツやオランダからの輸入への依存度が高まっています。

オーストラリアおよびニュージーランド

Fact.MR は、オーストラリアおよびニュージーランドの市場は、鉱業、農業、船舶のメンテナンス分野を牽引役として、2025 年から 2035 年にかけて CAGR 5.7% の成長率で成長すると予測しています。オーストラリアでは、溶剤は主に資源の抽出や重工業で使用されていますが、ニュージーランドでは農業加工や屋外構造物のコーティングに多く使用されています。この地域では、特に環境問題への関心の高まりと表示規制の強化を背景に、環境に優しい化学物質への代替が徐々に進んでいます。

現地生産者は依然として限定的であり、輸入業者や流通業者は、性能やコンプライアンスの面でブランド価値を確立する余地があります。特に西オーストラリア州は、東南アジアへの化学物質の玄関口となりつつあります。よりクリーンな海運および港湾技術に対する政府の支援により、安全に使用できる溶剤の需要が高まるでしょう。

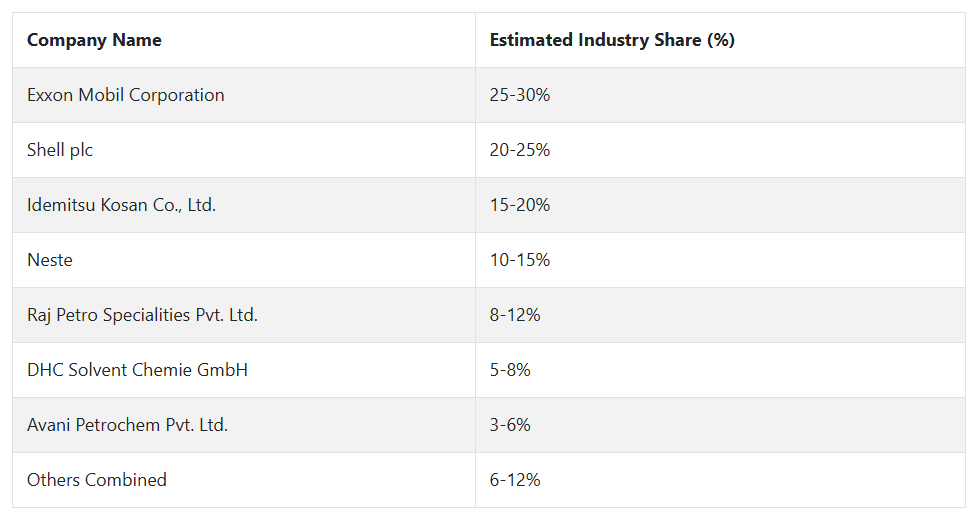

非芳香族溶剤の大手企業とその業界シェア

Exxon Mobil Corporation(業界シェア25~30%)は、溶剤ポートフォリオの多様化と精製および化学事業の統合により、世界市場を支配する態勢を整えています。同社独自の Exxsol™ ブランドは、コーティング剤、医薬品、農薬分野を支配しており、強固なサプライチェーンと、スコープ 3 排出目標に沿ったサステナビリティ情報の開示によって補完されています。

Shell plc(20~25)は、エコ認証を取得した炭化水素溶剤と、アジアおよびヨーロッパ全域でのブレンド能力の強化により、グローバルな事業展開を拡大しています。同社の ShellSol™ ブランドは、蒸発速度の向上と EU REACH およびアメリカ EPA の規制により人気が高まっており、環境に優しい再配合の分野をリードしています。

出光興産株式会社(15-20%)は、日本の最先端の精製プラントを利用して、電子、自動車、インク事業に超高純度イソパラフィンを供給しています。アジア太平洋地域における OEM 関係と溶剤グレードの化学精製技術は、半導体の洗浄や光学レンズの製造産業の成長を支えています。

Neste(10~15%)は、バイオベースの循環型炭化水素製品により、持続可能な溶剤モデルの定義を一新しています。再生可能原料から製造される Neste RE™ 製品群は、コーティング剤やパーソナルケア製品などの低炭素用途において、欧州のメーカーから高い評価を得ています。

Raj Petro Specialities Pvt. Ltd.(8-12%)は、テキスタイル、ゴム、農薬用途向けに最適化されたTexanol™とPetrosol™ブランドの溶剤を軸に、南アジアと中東で急速に拡大しています。グジャラート州とタミルナードゥ州のISO規格準拠のブレンド施設により、一貫した品質と競争力のある価格を実現しています。

DHC Solvent Chemie GmbH (5-8%) は、化粧品、塗料、医薬品中間体用のさまざまな芳香族および脂肪族フリーの溶剤を取り扱う、西ヨーロッパにおける専門的かつ大規模な企業です。顧客ニーズに合わせた特殊蒸留や受託製造に対応できる同社の能力は、高い純度と規制順守を求める製剤メーカーを魅了しています。

Avani Petrochem Pvt. Ltd. (3-6%) は、低臭気でコスト効率に優れた炭化水素溶剤で、国内および輸出産業において確固たる地位を築いています。同社の多用途な製造プラットフォームとインドにおける戦略的な倉庫は、東南アジアおよび東アフリカの少量から中量の産業顧客へのラストマイル配送を可能にしています。

非芳香族溶剤メーカー、サプライヤー、販売業者の主な戦略

産業の動向が変化する中、企業は需要の増加に対応し、適切な競争力を維持するために、地理的分散と製品の多様化を重視しています。競合他社との差別化を図るため、大手企業は、環境政策や顧客のグリーン製品への要求に対応するため、グリーンで環境に優しいソリューションに多額の投資を行っています。

さらに、その大半は、工業化とインフラ開発が進み、特殊溶剤の需要が拡大しているアジアや南米アメリカなど、新しい産業への進出も進めています。現地企業との戦略的提携により、これらの産業への適切な参入が可能になります。

投資家は、技術の進歩とサステナビリティを優先する企業への投資をますます模索しています。ESG(環境、社会、ガバナンス)の考慮がますます重要になる中、投資家は、自動化や人工知能技術による二酸化炭素排出量の削減や業務効率の最適化に注力する企業への投資を望んでいます。また、有害化学物質への曝露を最小限に抑え、溶剤の効率を最適化する新しい溶剤技術の開発に注力するスタートアップ企業にも資本が投入されています。

規制当局は、溶剤に関するより厳しい環境規制の策定を急いでおり、生産者はよりクリーンな代替品への切り替えを迫られています。化学物質の安全性と持続可能性に関する新しい政策の策定を目指す関係者は、規制に関するロビー活動を引き続き最優先の戦略としています。企業は、事業への影響を最小限に抑えながら規制を順守することを目標に、規制当局との積極的な対話を推進しています。また、特にヨーロッパや北米の大手産業へのアクセスを維持するため、環境持続可能性の認証取得にも取り組んでいます。

自動車、コーティング剤、製薬業界のエンドユーザーは、より効率的で、よりクリーンで、より危険性の低い溶剤を求める声が高まっています。そのため、彼らはサプライヤーに対して、性能要件と安全性の期待の両方に沿った配合の革新を求める圧力をかけています。この傾向により、サプライヤーは、より優れた試験、よりクリーンな配合、市場投入までの時間短縮のために、技術サプライヤーとの提携を迫られています。

技術サプライヤーとインフラ企業は、コスト削減と効率性を重視しながら、特殊溶剤の生産と供給を最適化するソリューションの提供に向けて協力しています。大手企業は、他社との差別化を図るため、環境に優しいソリューションに多額の投資を行う一方、環境関連法規への対応や、持続可能な製品に対する社会のニーズの高まりへの対応にも取り組んでいます。

また、その多くは、急速な工業化とインフラ整備により、特殊溶剤の需要が拡大しているアジアやラテンアメリカの産業にも進出しています。現地企業との協力は、これらの産業への参入を成功させる上で役立っています。

産業を牽引する主な成功要因

非芳香族溶剤市場を牽引する重要な成功要因は、主にサステナビリティ、イノベーション、および規制の遵守です。環境への関心の高まりに伴い、消費者や規制機関は、より環境に優しいソリューションを求めています。厳しい環境規制を満たす、環境に優しい製品を設計できる企業が優位性を持っています。排出量の削減、生分解性または無毒の溶剤の提供などの環境対策が、業界シェアと長期的な収益性を確保するためにますます重要になっています。

もう 1 つの成功要因は、技術革新です。安全性と効率性を最適化しながら、産業の需要に応えるためには、高性能で低毒性の溶液の配合などの技術革新が必要です。さらに、製造工程で AI や自動化を活用し、コスト削減と市場投入までの時間を短縮できる企業が成功する可能性が高いでしょう。最後に、確立された流通チャネルと、好立地の地域への戦略的な事業拡大も、アジアやラテンアメリカにおけるいわゆる新興産業の需要の高まりを活用する上で役立ちます。

その他の主要企業

-

- Exxon Mobil Corporation

- Shell plc

- Idemitsu Kosan Co., Ltd.

- Neste

- Raj Petro Specialities Pvt. Ltd.

- DHC Solvent Chemie GmbH

- Avani Petrochem Pvt. Ltd.

- Calumet Specialty Products Partners, L.P.

- Chevron Phillips Chemical

- Total SA

- Cepsa Chemicals

- Gandhar Oil Refinery

- BASF SE

- Eastman Chemical Company

- LyondellBasell Industries

- TotalEnergies SE

- INEOS Group

- Repsol S.A.

- Huntsman Corporation

- SABIC (Saudi Basic Industries Corporation)

- Chevron Corporation

- Reliance Industries Limited

- Mitsui & Co., Ltd.

- PetroChina Company Limited

セグメント

- 引火点:

- 低引火点溶剤

- 中引火点溶剤

- 高引火点溶剤

- 沸点:

- 種類 1 (150-200°C)

- 種類 2 (200-240°C)

- 種類 3(240°C 以上

- 用途別:

- 塗料およびコーティング剤の配合

- 印刷インキの配合

- ワニスの配合

- 木材防腐剤の配合

- 接着剤およびシーラントの配合

- 洗浄溶剤の配合

- 掘削液

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 引火点

- 沸点

- 用途

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(引火点別)

- 低引火点溶剤

- 中引火点溶剤

- 高引火点溶剤

- 2020年から2024年の世界市場分析および2025年から2035年の予測、沸点別

- 種類 1(150~200°C

- 種類 2(200~240°C

- 種類 3(240°C以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 塗料およびコーティング剤の配合

- 印刷インキの配合

- ワニスの配合

- 木材防腐剤の配合

- 接着剤およびシーラントの配合

- 洗浄溶剤の配合

- 掘削液

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 中東・アフリカ地域 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 2025年から2035年までの販売予測(引火点、沸点、および30カ国における用途別)

- 競争展望(市場構造分析、主要企業による市場シェア分析、および競争ダッシュボードを含む)

- 企業プロファイル

- Exxon Mobil Corporation

- Shell plc

- Idemitsu Kosan Co., Ltd.

- Neste

- Raj Petro Specialities Pvt. Ltd.

- DHC Solvent Chemie GmbH

- Avani Petrochem Pvt. Ltd.

- Calumet Specialty Products Partners, L.P.

- Chevron Phillips Chemical

- Total SA

- Cepsa Chemicals

- Gandhar Oil Refinery

- BASF SE

- Eastman Chemical Company

- LyondellBasell Industries

- TotalEnergies SE

- INEOS Group

- Repsol S.A.

- Huntsman Corporation

- SABIC (Saudi Basic Industries Corporation)

- Chevron Corporation

- Reliance Industries Limited

- Mitsui & Co., Ltd.

- PetroChina Company Limited

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/