成人セグメントは、高齢者人口における診断率の増加、成熟した地域におけるメディケアと民間保険のカバー率の向上、および意識向上プログラムの拡大を背景に、最大の最終用途セグメントとして依然として最大規模を維持しています。しかし、小児セグメントは急速に拡大しており、特に新生児聴覚スクリーニングプログラムが実施されている地域で顕著です。ドイツ、日本、北欧諸国は、早期介入政策と協調的な医療システムを背景に、小児用インプラントの採用において先駆的な役割を果たしています。

北米および西ヨーロッパは、人工内耳市場をリードし続けており、世界全体の収益の 60% 以上を占めています。米国は、良好な保険償還政策、多数の聴覚センター、およびカナダや英国に好影響を与えている公的医療制度により、着実な成長を続けています。アジア太平洋地域、すなわち日本、韓国、中国では、急速な都市化、医療投資の増加、および 1 人当たりの所得の増加により、高度な聴覚ケアへのアクセスが改善されています。

GCC 諸国は、将来の需要に対応するため、国家保健プログラムにおいて耳鼻咽喉科手術施設の拡充と聴力検査の普及に注力しています。Bluetooth 対応、AI 搭載のサウンドマッピング、防水性や MRI 対応などの技術統合が、消費者の選択に影響を与えています。医療制度は依然として生活の質と長期のリハビリテーションに重点が置かれているため、人工内耳市場は、よりシンプルでデジタル対応、アクセシビリティを重視した治療ソリューションへと向かっていくでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

ステークホルダーの調査では、より幅広いアクセス、技術の統合、および移植後の長期的なサポートの必要性により、優先事項が世界的に再調整されていることが明らかになりました。回答者の 84% が、患者の治療結果において最も重要な成功要因として早期診断と早期介入を挙げ、政策や実践では小児のスクリーニングと早期のフィッティングが優先事項であると回答しました。

一方、77% の聴覚専門家および外科医は、外傷を軽減し、残存聴力を維持する、簡素化された手術ワークフローおよび電極挿入技術を優先事項として挙げました。

地域間の違いは、医療体制やインプラントに対する文化的受容度の違いを反映しています。北米では、74% のステークホルダーが、メディケアの保険適用やスマートフォンストリーミングなどの支援技術の統合により、高齢者での採用が増加していると指摘しました。

一方、欧州のステークホルダー(81%)は、小児における両耳植込みとリハビリテーションサービスへの公的資金の充実を強調しました。アジア太平洋地域、特に日本と韓国では、68%の回答者が親の意識の高さと国が補助する小児介入を強調した一方、インドとASEAN諸国では、需要の増加にもかかわらず、手頃な価格の障壁が指摘されました。

技術の採用も重要なテーマとして浮上しました。世界的に、69% のメーカーが AI を利用したサウンドマッピングおよびノイズフィルタリングに積極的に投資しており、61% が MRI 対応および防水機能を統合して用途の拡大を図っています。

しかし、アクセス格差は依然として顕著であり、65% の回答者が、インプラントの費用と術後ケアへのアクセスが依然として大きな障害であると回答しています。この調査では、早期介入と統合ケアに関する見解の一致が見られた一方で、資金調達メカニズムや技術へのアクセスに関しては意見の相違が見られました。こうした格差を解消するには、地域ごとにカスタマイズされた戦略が不可欠です。

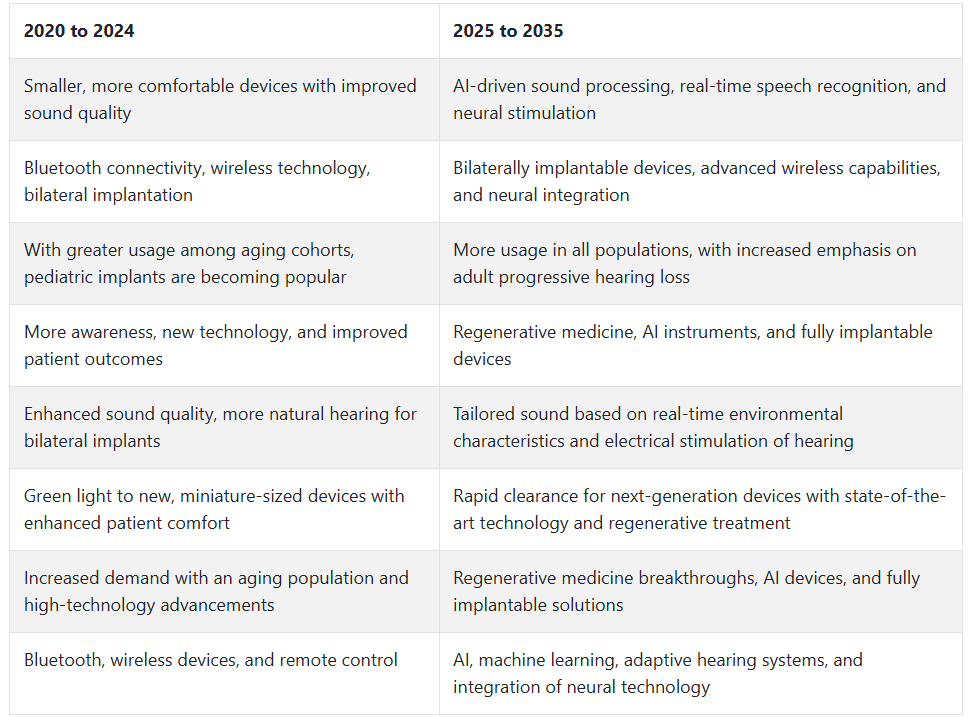

人工内耳市場の変化 2020 年から 2024 年、および 2025 年から 2035 年

2020 年から 2024 年にかけて、人工内耳市場は、技術の飛躍的進歩、難聴に対する認識の高まり、およびデバイスの機能向上により、驚異的な成長を見ました。デバイスは、より軽量で快適になり、音質もより洗練されてきました。また、聴覚の質を向上させるため、両耳への埋め込みが重視されるようになりました。

ワイヤレス技術や Bluetooth 接続などの高度な接続機能により、患者はインプラントをスマートフォンなどのデバイスに接続して、通信を改善することが可能になりました。高齢者における聴覚障害の発生率の増加、および小児用インプラントの進歩により、早期診断と治療が改善され、需要が高まっています。

人工内耳市場は、小型化、ワイヤレス技術、AI ベースのソリューションなどの技術開発を原動力として、大きな変革を遂げるでしょう。将来、人工内耳は、リアルタイムの言語認識、耳の神経刺激、より優れた音処理など、より高度な機能を備え、ユーザーによりリアルな聴覚体験を提供することになります。

AI および機械学習により、適応型補聴器が環境条件に応じて音を学習し、患者の治療成果がさらに向上します。また、一部ではなくデバイス全体を埋め込む、完全に埋め込み型のデバイスへの移行もさらに加速するでしょう。蝸牛機能の回復のための幹細胞治療など、再生医療への注目が高まっていることも、従来のインプラントへの依存度の低下に貢献するでしょう。

人工内耳市場の国別分析

米国

米国の人工内耳市場は、調査期間中に 8.0% の CAGR で拡大すると予想されます。高齢化や大音量への曝露による難聴の有病率の増加が、売上を大幅に拡大しています。強力な医療インフラ、広範な保険適用、支援的な償還政策が、人工内耳治療の利用拡大を促進しています。

インプラントの設計、音声処理、ワイヤレス接続の技術進歩により、人工内耳の性能とユーザー満足度が向上しています。特に子供たちを中心に、早期介入の利点に対する認識が高まっていることも、普及の促進に貢献しています。学術界と医療機器メーカー間の継続的な研究と協力が、イノベーションを後押ししています。

また、聴覚医療へのアクセス向上に関する政府の取り組みも、成長をさらに後押ししています。米国は、人工内耳市場における技術革新、臨床研究、新製品開発の中心地でもあり、予測期間中は持続的な成長が見込まれます。

英国

英国の人工内耳市場は、調査期間において 7.2% の CAGR で成長すると予測されています。国民保健サービス(NHS)が推進する聴覚障害の早期診断と早期介入への関心の高まりが、英国全土の人工内耳市場の成長を推進しています。新生児および高齢者向けの公的健康診断制度により早期発見率が向上しており、これが早期の移植手術につながっています。音の忠実度の向上や両耳への移植の可能性など、高度な移植技術により、より多くの患者にとって人工内耳が現実的な選択肢となりつつあります。

聴覚医療サービスを一般的な医療サービスに統合する取り組みが進んでおり、患者がインプラントを容易に利用できるようになり、手術の待ち時間が短縮されています。聴覚を回復するためのインプラントに対する社会の受容度が高まり、患者がインプラントの利点について認識を深めていることも、この好傾向を後押ししています。医療技術の研究開発への戦略的投資と、聴覚障害プログラムに対する政府の支援が、予測期間中の英国の人工内耳市場を堅調に押し上げる要因となるでしょう。

フランス

フランスの人工内耳市場は、調査期間において7.0% の CAGR で成長すると予想されています。医療保険の範囲の拡大と、聴覚障害の治療に対する政府の支援政策が、フランス全土の人工内耳市場を牽引する主な要因となっています。新生児聴覚スクリーニングプログラムと早期介入戦略の重視の高まりにより、小児患者の移植率が向上しています。小型化、バッテリー寿命の延長、ワイヤレス通信などの技術進歩により、これらのインプラントはより魅力的で便利なものになっています。

医療従事者、大学、メーカー間の連携により、継続的な研究開発が進んでいます。音の定位や音声認識における効果が確立されていることから、両側人工内耳の需要が高まっており、人工内耳市場の成長も後押ししています。

人工内耳の利点に関する啓発活動と償還制度の改善は、患者が手術を選択する要因となっています。積極的な医療システムと早期段階でのリハビリテーションへの重点が、フランスでは予測期間中に人工内耳市場の一貫した成長をもたらすでしょう。

ドイツ

ドイツの人工内耳市場は、研究期間中に7.4%の年平均成長率で拡大すると予測されています。確立された医療インフラと、聴覚障害の早期介入に重点が置かれていることが、成長の主な要因です。ドイツでは、聴覚学者、耳鼻咽喉科専門医、リハビリテーションセンターなどのネットワークが確立されており、人工内耳の大量利用につながっています。

騒音中の音声理解に特に重点を置いた、埋め込み型補聴器の技術進歩が、患者の満足度と治療成果の向上に貢献しています。手術および術後のリハビリテーション治療は保険で広くカバーされており、より多くの人々が利用できるようになっています。さらに、ボランティア団体や政府保健機関による啓発キャンペーンも、聴覚ソリューションの採用拡大を後押ししています。

ドイツの強力な医療機器製造産業は、継続的な技術革新を推進し、インプラント技術の機能性と信頼性を高めています。聴覚障害者の生活の質の向上に重点が置かれる中、ドイツの人工内耳市場は予測期間を通じて着実に成長すると予想されます。

イタリア

イタリアの人工内耳市場は、調査期間中に6.8%の年平均成長率を達成すると予測されています。公衆衛生プログラムやキャンペーンを通じた聴覚障害の治療に向けた取り組みの強化が、人工内耳市場の成長を後押しする主要な要因の一つです。小児聴覚スクリーニングプログラムの拡大は、早期介入と診断を促進しており、これらは人工内耳植込みの成功に不可欠です。

手術技術と術後ケアの向上により、患者の体験と治療結果が改善され、小児患者だけでなく成人患者にも人工内耳の魅力を感じる人が増えています。医療施設への公的および民間投資の増加により、全国的にサービスの利用可能性が広がっています。

防水型人工内耳や改良されたサウンドプロセッサなどの技術進歩も、潜在的な顧客基盤の拡大に貢献しています。さらに、大学、研究センター、メーカー間の協力により、聴覚技術に関するイノベーションと臨床研究が進んでいます。イタリアは、確立された医療支援体制と、重度の難聴の標準治療として人工内耳が広く受け入れられていることを受け、着実な成長が見込まれます。

韓国

韓国の補聴器市場は、予測期間において 7.6% の CAGR で成長すると予想されます。強力な技術吸収力、確立された医療提供体制、難聴の管理に関する国民の意識の高さが、堅調な成長率につながっています。

韓国政府は、特に小児および高齢者層を対象に、補助金や啓発活動を通じて聴覚障害の介入を強力に推進しています。韓国は、ハイエンド医療機器の生産において主導的な地位を占めており、ワイヤレス接続や音声処理能力の向上など、インプラント技術の革新を推進しています。

サウンドマッピングやノイズフィルタリングにおける人工知能の適用拡大により、インプラントの性能と満足度が向上しています。遠隔医療サービスや電子健康プラットフォームの利用拡大により、人工内耳の移植を成功させるために必要な術後リハビリテーションサービスへのアクセスが容易になっています。補聴器の使用に対する偏見を排除するための教育・研修プログラムも、普及率の向上に貢献しています。技術革新と医療の進歩が融合することで、韓国はダイナミックな人工内耳市場となる可能性があります。

日本

日本の人工内耳市場は、分析期間を通じて 7.1% の CAGR で成長すると予想されています。高齢化の進展と加齢に伴う難聴の有病率の高さが、需要の主な要因となっています。日本は、保険適用範囲が広く、一流の医療を受けることができる、人工内耳に非常に適した医療制度を有しています。小型化および高精度なインプラント技術が進歩しており、デバイスが目立たなくなり、操作も簡単になっているため、患者の受け入れも進んでいます。

大学、病院、技術企業間の連携により、聴覚インプラントの革新的な研究開発が進んでいます。高齢者や乳幼児の難聴の早期診断プログラムにより、手術件数が増加しています。難聴の治療に関する認識を高めるための公的取り組みにより、人工内耳の社会的受容が進んでいます。日本は、ハイテク需要と医療の進歩に継続的に注目しており、予測期間中は堅調な発展が見込まれます。

中国

中国の耳内式人工内耳市場は、調査期間中に8.5% の CAGR で成長すると予想されています。医療インフラの整備、可処分所得の増加、健康に対する国民の意識の高まりなどが、耳内式人工内耳市場の主な推進要因です。特に農村部や開発が遅れている地域において、難聴の早期診断と治療を支援する政府の取り組みが、人工内耳の普及率に大きく貢献しています。現地生産能力も向上しており、費用対効果の高い人工内耳の選択肢が提供されています。

音質と音声の理解力を向上させる人工内耳の設計の進歩により、患者の受け入れ率と満足度が向上しています。国内企業と国際企業との提携により、ハイテク製品や手術手法が導入されています。インプラントの利点を強調する広報キャンペーンにより、難聴に対する社会的偏見は徐々に解消されています。

医療の近代化への継続的な投資と、聴覚リハビリテーションの簡素化に向けた的を絞った取り組みにより、中国は今後 10 年間で、世界でも最も急速に成長する人工内耳市場のひとつとなるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの人工内耳市場は、予測期間において 7.0% の CAGR で成長すると予想されています。新生児聴覚スクリーニングプログラムおよび早期介入サービスに対する政府資金援助の拡大が、販売拡大の主な要因となっています。公的医療保険による人工内耳の保険償還率が高いため、患者の経済的リスクが軽減されています。

聴覚障害およびその治療に関する認識の高まりが、人工内耳の早期採用を後押ししています。研究開発、特に人工内耳の耐久性および音声の明瞭度の向上に向けた継続的な投資により、製品の品質が向上しています。

病院、大学、医療機器メーカー間の協力関係は、臨床研究とイノベーションを促進しています。特に小児患者における両側植込みの好みが拡大しており、機会が拡大しています。テレメディシンとウェブベースのフォローアップサービスは、手術後のリハビリテーションと継続的なケアを改善しています。オーストラリアとニュージーランドは、イノベーション、アクセス性、聴覚健康成果の向上へのコミットメントを背景に、人工内耳市場で強い成長勢いを維持すると予想されます。

セグメント別分析

フィッティングの種類別

人工内耳市場は、フィッティングの種類により、片側型と両側型に分類され、2025年にはそれぞれ異なるシェアを占めると予想されています。片側型は58.2%のシェアを占め、両側型は41.8%のシェアを占めると予想されています。

片側型インプラントは、片耳の聴力障害を有する個人に広く使用されており、特に感音性聴力障害のケースで有用です。片側型インプラントは両側型に比べてコストが低く、片耳の聴力を回復し、音の検出と明瞭性を改善するため、多くの患者に好まれています。片側型インプラントは、Cochlear Limited、Med-El、Oticon Medicalなどの主要企業から競争の激しい製品が提供されています。

例えば、Cochlear の Nucleus 7 インプラントおよび Med-El の SYNCHRONY 2 は、その非常にシンプルで堅牢な技術と、より使いやすくするためのアプリが利用可能であることから、広く採用されているインプラントです。さらに、Oticon Medical は、その優れた音処理能力により急速に人気が高まっている Opn S システムを提供しています。また、片側インプラントは通常、保険の対象となっているため、一般の人も利用しやすいです。

両耳用インプラントは、その性能により注目を集めています。両耳で音を聞く点において、特に騒がしい環境での言語認識の向上や、より自然な聴覚体験が実現します。例えば、コクレア・リミテッドのNucleus 7は、非常に認知度の高い製品であり、両耳用システムの中でも最も先進的なものの一つです。特に騒がしい環境でのクリアな音質を提供し、両耳難聴の子供と成人に最適です。

Advanced Bionics の HiRes Ultra 3D も、優れた言語認識を必要とする人々に高く評価されている、革新的なデザインと性能を備えた強力な製品です。研究によると、両耳にインプラントを装着した子供たちは、言語発達においてこのフィッティング方式の恩恵を大きく受けていることが明らかになっており、両耳フィッティングの需要がますます高まっています。

用途別

コクレア・インプラント市場は、用途別に成人用と小児用の2つの主要セグメントに分類され、それぞれ2025年までの予測が示されています。成人用セグメントは57.7%のシェアを占め、小児用セグメントは42.3%を占める見込みです。

加齢性難聴(加齢に伴う難聴)などにより、高齢者に難聴が多いことから、成人用インプラントの販売台数が多くなっています。小児用人工内耳は、補聴器では不十分な重度から重度の難聴の治療に広く使用されています。中程度以上の難聴に悩む成人患者は、人工内耳によって音の明瞭度、言語理解力、コミュニケーション能力が明らかに改善されます。

ライフスタイルのニーズに対応するため、コクレア・リミテッドやメドエルは、スマートフォン対応、ワイヤレスストリーミング、高度な音処理機能を備えた成人向け先進的なコクレア・インプラントを製造しています。例えば、コクレア・リミテッドの「Nucleus 7」とメドエルの「SYNCHRONY 2」は、成人ユーザーの使いやすさと高音質処理を重視して設計されています。

成人からの需要は、難聴の治療法としてインプラントに対する認識の高まりに加え、主に高齢化によって推進されています。42.3%のシェアを占める小児分野は、先天性または後天性の難聴を持つ子供たちに対する人工内耳の受け入れが拡大しているため、ますます急速なペースで成長しています。早期のインプラントは、言語発達および言語認識においてより大きな効果をもたらすことが証明されています。

Cochlear Nucleus 7 人工内耳システムは、堅牢性と高い耐久性を兼ね備えているため、子供たちに多く推奨されています。

さらに、重度の難聴には、言語認識能力と言語能力の発達を支援する Med-El の小児用人工内耳が使用されています。技術開発が進めば、より多くの小児患者が早期に人工内耳を装着することへの認識が高まり、このセグメントはさらに成長するでしょう。

競争の見通し

人工内耳市場は、いくつかの大手企業がイノベーションをリードし、米国、ヨーロッパ、アジア太平洋地域などの重要な市場で規制当局の承認を取得するなど、高度に統合されています。競争に関しては、音声処理アルゴリズム、MRI 対応、小児および成人への適応、両耳移植技術などが主な争点となっています。

Cochlear Ltd. は、豊富な臨床経験と、聴覚保存およびバイモーダルソリューションの研究への多額の投資により、トップの座を維持しています。Sonova は、Oticon Medical を買収して埋め込み型聴覚システム部門を強化し、聴覚学との統合を進めていることで、既存の企業にとって脅威となっています。MED-EL Medical Electronics は、高度な信号処理機能を備えたカスタマイズされた電極に注力しており、ヨーロッパおよび世界市場で引き続き強固な地位を維持しています。Demant A/S は、EPOS プラットフォームを活用し、補聴器の技術基盤をさらに強化して、埋め込み型ソリューションの改良に取り組んでいます。

新興地域では、Nurotron Biotechnology が、大量販売と価値重視の医療にとって重要な、コスト競争力のある代替製品として位置付けられています。TODOC などの小規模企業は、ニッチな診療分野での差別化を図るため、電極の小型化や遠隔調整プラットフォームの革新に取り組んでいます。いずれの場合も、戦略の焦点は、早期の埋め込み、クラウドベースのプログラミング、スマートデバイスとの統合へと移行しています。これらの変化は、主に患者の治療結果と術後リハビリテーションの改善を目的としています。

主要企業の洞察

Cochlear Ltd は、人工内耳市場で 38% から 42% のシェアを占め、世界で最も臨床的に信頼されているブランドです。Nucleus® および Kanso® システム、特に SmartSound® IQ 技術およびワイヤレス接続と互換性のあるシステムへの投資は、ユーザー満足度と聴覚検査の結果の向上に貢献しています。同社は、聴覚クリニックや外科ネットワークとの提携を継続し、設置台数と術後サポートのエコシステムの強化を図っています。

Sonova は、Oticon Medical の買収により、20~24% の連結シェアを獲得しています。この事業により、同社は埋め込み型補聴器ソリューション分野において強力な統合的地位を確立しています。補聴器の専門知識とフォナックのサウンド技術を埋め込み型システムに組み合わせることで、ソノヴァはより総合的な聴覚ケアの継続的提供を目指しています。さらに、同社は、新興地域における両耳装具のフィッティング能力と子供の発育に関する取り組みにも精力的に取り組んでいます。

MED-EL Medical Electronics は、ヨーロッパおよびアジアの一部で好調な販売を展開し、18~21%のシェアを獲得しています。FLEX 電極シリーズおよび Synchrony® システムは、MRI での安全性、微細構造の保持、柔軟な手術アプローチで高い評価を得ています。

Demant A/S は、インドで約 7~9% のシェアを占め、補聴器部門でのクロスプラットフォームのイノベーションを活用しています。ワイヤレスストリーミングおよび充電式デバイスに重点を置いています。AI によるパーソナライズは急速に成長しており、EPOS プラットフォームによる将来の信号処理に大きな影響を与えます。

Nurotron Biotechnology は、中国、インド、南米でオープンアクセス型インプラントシステムに注力し、5~7% のシェアを占めています。政府入札やフィッティングプロトコルの簡素化により、急速なストライドを遂げており、低コストのプロセッサの性能向上に向けた研究開発も進めています。

主要企業

- Cochlear Ltd.

- Sonova

- MED-EL Medical Electronics

- Demant A/S

- Nurotron Biotechnology Co.Ltd

- Oticon Medical(現在は Sonova の一部)

- TODOC

セグメント

- フィッティングの種類別:

- 片側インプラント

- 両側インプラント

- 最終用途別:

- 成人

- 小児

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、フィッティングの種類別

- 片側インプラント

- 両側インプラント

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 成人

- 小児

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- Cochlear Ltd.

- Sonova

- MED-EL Medical Electronics

- Nurotron Biotechnology Co. Ltd.

- Oticon Medical

- TODOC

- Demant A/S

- 使用した仮定および略語

- 調査方法

表

表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

表 2:2020 年から 2035 年までのフィッティングタイプ別世界市場規模(百万米ドル)予測

表 3:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

表 4:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

表 5:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(フィッティングの種類別

表 6:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(最終用途別

表 7:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

表 8:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(継手種類別

表 9:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(用途別

表 10:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(国別

表 11:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(継手種類別

表 12:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(最終用途別

表 13:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)予測(国別

表 14:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)予測(継手種類別

表 15:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)予測(最終用途別

表 16:2020 年から 2035 年までの MEA 市場規模(百万米ドル)予測(国別

表 17:2020 年から 2035 年までの MEA 市場規模(百万米ドル)予測(フィッティングの種類別

表 18:2020 年から 2035 年までの MEA 市場規模(百万米ドル)予測(最終用途別

図表

図 1:2025 年から 2035 年までのフィッティングの種類別世界市場規模(百万米ドル

図 2:2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル

図 3:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)

図 5:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

図 6:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

図 7:2020 年から 2035 年までのフィッティングの種類別世界市場規模(百万米ドル)分析

図 8:2025 年から 2035 年までのフィッティングの種類別世界市場シェア(%)および BPS 分析

図 9:2025 年から 2035 年までのフィッティングの種類別世界市場の前年比成長率(%)予測

図 10:2020 年から 2035 年までの世界市場規模(百万米ドル)の用途別分析

図 11:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(用途別

図 12:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(用途別

図 13:2025 年から 2035 年までのフィッティングの種類別世界市場の魅力

図 14:2025 年から 2035 年までの最終用途別世界市場の魅力

図 15:2025 年から 2035 年までの地域別世界市場の魅力

図 16:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

図 17:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

図 18:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

図 19:2020 年から 2035 年までの北米市場規模(百万米ドル)の国別分析

図 20:2025 年から 2035 年までの北米市場シェア(%)および BPS の国別分析

図 21:2025 年から 2035 年までの北米市場の前年比成長率(%)の予測

図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)のフィッティングタイプ別分析

図 23:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(フィッティングタイプ別

図 24:2025 年から 2035 年までの北米市場におけるフィッティングの種類別前年比成長率(%)予測

図 25:2020 年から 2035 年までの北米市場における最終用途別市場規模(百万米ドル)分析

図 26:2025 年から 2035 年までの北米市場における最終用途別市場価値シェア(%)および BPS 分析

図 27:2025 年から 2035 年までの北米市場における最終用途別前年比成長率(%)予測

図 28:2025 年から 2035 年までの北米市場におけるフィッティングの種類別市場魅力度

図 29:2025 年から 2035 年までの北米市場の魅力(最終用途別

図 30:2025 年から 2035 年までの北米市場の魅力(国別

図 31:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)(フィッティングの種類別

図 32:2025 年から 2035 年までのラテンアメリカ市場規模(金額別、用途別

図 33:2025 年から 2035 年までのラテンアメリカ市場規模(金額別、国別

図 34:2020 年から 2035 年までのラテンアメリカ市場規模(金額別、国別

図 35:2025 年から 2035 年までのラテンアメリカ市場規模シェア(%)および BPS 分析(国別

図 36:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

図 37:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析(フィッティングタイプ別

図 38:2025 年から 2035 年までのラテンアメリカ市場におけるフィッティングの種類別市場価値シェア(%)および BPS 分析

図 39:2025 年から 2035 年までのラテンアメリカ市場におけるフィッティングの種類別市場価値の年平均成長率(%)予測

図 40:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の用途別分析

図 41:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 用途別分析

図 42:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測用途別

図 43:2025 年から 2035 年までのラテンアメリカ市場の魅力(フィッティングの種類別

図 44:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

図 46:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)のフィッティングの種類別内訳

図 47:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の最終用途別内訳

図 48:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の国別内訳

図 49:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の国別分析

図 50:2025 年から 2035 年までのヨーロッパ市場規模(%)および BPS の国別分析

図 51:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)の予測

図 52:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)のフィッティングの種類別分析

図 53:2025 年から 2035 年までのヨーロッパ市場規模(%)および BPS のフィッティングの種類別分析

図 54:2025 年から 2035 年までのヨーロッパ市場規模(%)のフィッティングの種類別前年比成長率予測

図 55:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の用途別分析

図 56:2025 年から 2035 年までのヨーロッパ市場シェア(%)および BPS 用途別分析

図 57:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

図 58:2025 年から 2035 年までのヨーロッパの市場魅力(フィッティングの種類別

図 59:2025 年から 2035 年までのヨーロッパの市場魅力(最終用途別

図 60:2025 年から 2035 年までのヨーロッパの市場魅力(国別

図 61:2025 年から 2035 年までのアジア太平洋地域の市場規模(単位:百万米ドル)

図 62:2025 年から 2035 年までのアジア太平洋地域の市場規模(単位:百万米ドル)

図 63:2025 年から 2035 年までのアジア太平洋地域の市場規模(単位:百万米ドル)

図 64:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析(国別

図 65:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(国別

図 66:2025 年から 2035 年までのアジア太平洋地域の市場の前年比成長率(%)予測(国別

図 67:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)のフィッティングタイプ別分析

図 68:2025 年から 2035 年までのアジア太平洋地域の市場規模シェア(%)および BPS 分析(フィッティングタイプ別

図 69:2025 年から 2035 年までのアジア太平洋市場におけるフィッティングの種類別前年比成長率(%)予測

図 70:2020 年から 2035 年までのアジア太平洋市場における最終用途別市場規模(百万米ドル)分析

図 71:2025 年から 2035 年までのアジア太平洋市場における最終用途別市場価値シェア(%)および BPS 分析

図 72:2025 年から 2035 年までのアジア太平洋市場における最終用途別前年比成長率(%)予測

図 73:2025 年から 2035 年までのアジア太平洋市場におけるフィッティングの種類別市場魅力

図 74:2025 年から 2035 年までのアジア太平洋地域の最終用途別市場魅力

図 75:2025 年から 2035 年までのアジア太平洋地域の国別市場魅力

図 76:2025 年から 2035 年までの MEA 市場価値(百万米ドル)の取り付け種類別

図 77:2025 年から 2035 年までの MEA 市場規模(金額別、用途別

図 78:2025 年から 2035 年までの MEA 市場規模(金額別、国別

図 79:2020 年から 2035 年までの MEA 市場規模(金額別、国別

図 80:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(国別

図 81:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(国別

図 82:2020 年から 2035 年までの MEA 市場価値(百万米ドル)の分析(フィッティングタイプ別

図 83:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(取り付けタイプ別

図 84:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(取り付けタイプ別

図 85:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

図 86:2025 年から 2035 年までの MEA 市場規模(%)および BPS 用途別分析

図 87:2025 年から 2035 年までの MEA 市場規模(%)の用途別前年比成長率予測

図 88:2025 年から 2035 年までの MEA 市場の適合種類別魅力度

図 89:2025 年から 2035 年までの MEA 市場の最終用途別魅力度

図 90:2025 年から 2035 年までの MEA 市場の各国別魅力度

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/