パイプラインの開発は堅調で、多くの製薬会社やバイオテクノロジー企業が、アンチセンスオリゴヌクレオチド(ASO)、CRISPR ベースの技術、RNA 干渉(RNAi)治療に多額の投資を行っています。これらすべてに、特に米国および EU のハンチントン病治療市場において、希少疾病用医薬品の指定の増加、規制当局の承認の迅速化、臨床試験インフラの拡充が伴っています。

薬理療法に加え、テトラベナジン誘導体や選択的 VMAT2 阻害剤などの症状緩和薬も、運動障害や精神症状をより効果的に、かつ副作用の少ない治療薬として活用されています。同時に、作業療法、言語療法、認知機能リハビリテーションなどの支援的介入も、包括的なケアのモデルにますます取り入れられています。

学術機関、バイオテクノロジー起業家、患者支援団体間の戦略的パートナーシップは、今後も引き続き重要な役割を果たすでしょう。個別化医療プラットフォーム、バイオマーカーの検証、および長期安全性試験への継続的な投資は、ハンチントン病治療市場の潜在能力を最大限に引き出す上で重要な役割を果たすでしょう。

Fact.MR のステークホルダーの視点に基づく産業の動向に関する調査結果

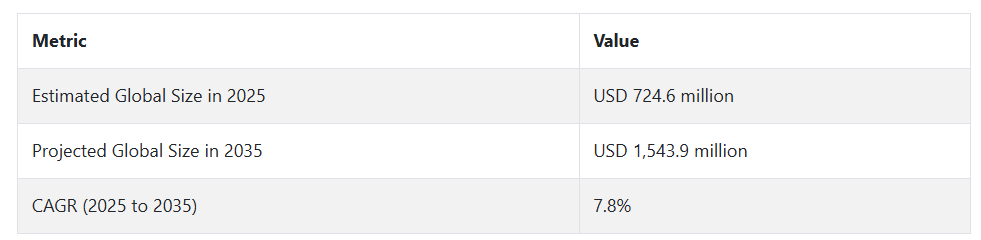

ハンチントン病治療市場は、遺伝子標的療法、診断技術の進歩、およびステークホルダーによる患者へのアクセスへの関心の高まりにより、急速に進化しています。早期診断、個別化ケア、遺伝子検査の組み込みは世界的な優先課題であり、地域ごとにさまざまな懸念があります。北米は患者モデル、ヨーロッパは臨床試験へのアクセス、アジア太平洋地域は患者への情報提供に関する国民の意識です。

ハンチントン病治療市場への投資には、遺伝子サイレンシング実験、AI 駆動のバイオマーカープラットフォーム、mRNA 治療薬などがあります。課題は、特に拡大市場において、専門家の不足、臨床試験の異質性、規制の遅れなどです。今後の投資分野には、高度なバイオロジクス、スケーラブルな精密プラットフォーム、官民連携による診断範囲の拡大が含まれます。

政府政策は、米国、EU、アジアのファストトラック指定や希少疾病用医薬品プログラムを通じて、ハンチントン病治療市場を後押しし続けています。臨床試験の加速、支払者参画、スケーラブルな診断は戦略的課題です。RNAi、ASO、CRISPRプラットフォーム企業は成功に適しています。

ハンチントン病治療市場で競争力を維持するためには、企業は現地の医療の成熟度を把握し、アクセスを優先し、規制当局との関係を構築する必要があります。イノベーションと現実的な戦略を融合させた企業が、新しいハンチントン病治療市場環境で成功を収めるでしょう。

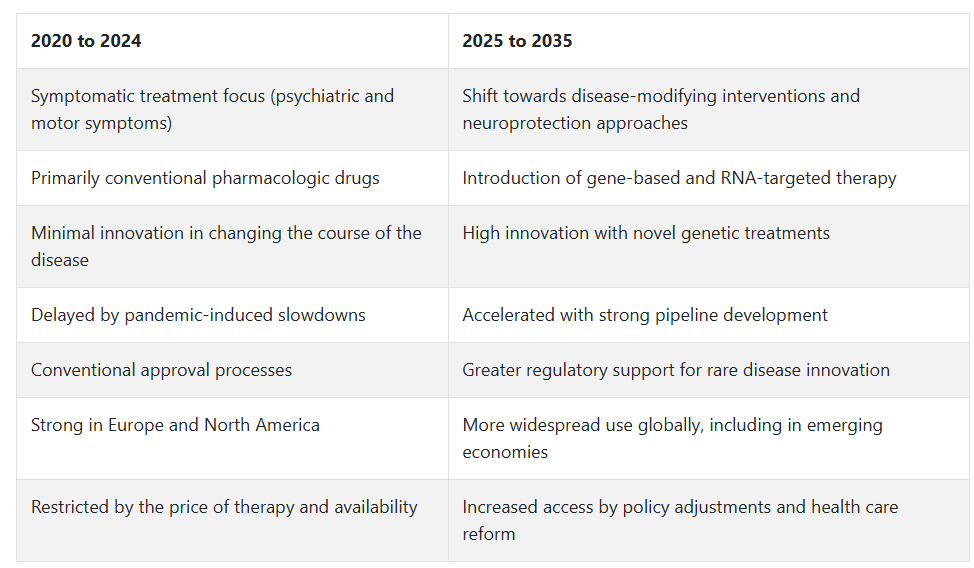

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、ハンチントン病治療市場は、患者の生活の質向上を重視した症状管理に重点を置き、徐々に進展しました。治療は主に、病気の進行そのものを変えるものではありませんでしたが、舞踏病や精神症状のコントロールを支援する薬剤に依存していました。

この期間の臨床研究は、COVID-19パンデミック期間中の試験実施の混乱により、大きな課題に直面しました。さらに、疾患修飾療法の不足により、ケアの大部分は従来の薬物療法と支持療法に依存した状態が続きました。

2025 年から 2035 年にかけて、ハンチントン病の治療薬市場は、新しい治療法の登場により、革命的な変化を遂げるでしょう。RNA を標的とした薬剤や遺伝子編集技術などの遺伝子医療の進歩により、治療パラダイムに革命的な変化が起こる可能性があります。

製薬業界は、早期介入と神経保護にますます重点を置き、疾患修飾治療薬を含むパイプラインの拡大を進めています。さらに、より有利な規制体制とグローバルな協力により、医薬品の承認が迅速化されます。個別化医療とデジタルヘルスの融合も、ハンチントン病の長期管理とモニタリングに貢献するでしょう。

ハンチントン病治療市場の国別分析

米国

米国のハンチントン病治療市場は、調査期間を通じて7.1% の CAGR で成長すると予測されています。この成長は、ハンチントン病(HD)を標的とした遺伝子治療や RNA ベースの戦略など、堅調な治験薬パイプラインによって推進されています。高度な医療インフラ、最先端の治療法の早期受容、大手製薬企業の強力な存在により、米国は HD 治療薬の開発と流通の世界的なハブとなっています。

希少な神経疾患の発生率の上昇と確立された診断ネットワークにより、疾患の早期発見と治療開始が保証されています。保険および償還政策による普遍的な保険適用と、公的および民間の研究資金が、イノベーションの源泉となっています。

規制環境では、FDA の迅速審査制度により、ハンチントン病の適応症を持つ製品が市場に投入されています。学術機関との良好な提携関係と臨床試験ネットワークにより、新しい治療法の研究に患者がより深く関与するようになっています。また、啓発キャンペーンや支援団体による支援も、早期診断と疾患のコントロールに貢献しており、2035 年まで産業の着実な成長を促進しています。

英国

英国のハンチントン病治療市場は、調査期間において 5.9% の CAGR で成長すると予測されています。組織化された国民医療制度により、ハンチントン病患者の体系的な診断と長期ケアが可能となっています。NHS が、数多くの公衆衛生プログラムの支援を受けて希少疾患の治療に取り組んでいるため、患者は症状緩和療法や画期的な疾患修飾療法を受けることができます。

医療サービスにゲノミクスが導入されたことで、ハンチントン病などの遺伝性疾患の制御に重要な早期診断と家族スクリーニングが可能になりました。英国のバイオ医薬品企業や研究センターは、RNA 干渉、CRISPR ベースの方法論、低分子阻害剤の試験に熱心に取り組んでいます。

希少疾患の研究や、全国的なハンチントン病の専門医療施設に対する政府の支援により、新世代の治療法の導入が容易になっています。医療従事者の継続的な研修、機関間のデータ交換の強化、および強力な患者支援ネットワークが、治療成果の向上に貢献しています。これらの傾向は、予測期間を通じてハンチントン病の治療ソリューションの需要が着実に増加することを裏付けています。

フランス

フランスのハンチントン病治療市場は、調査期間を通じて5.5% の CAGR で成長すると予想されています。神経学および遺伝性疾患に関する学術研究センターの積極的な取り組みが、ハンチントン病の治療法の確立に貢献しています。医療制度は、早期の遺伝子スクリーニングと患者の総合的な管理を推進しており、タイムリーな介入と定期的な治療へのアクセスを可能にしています。

特別資金、研究奨励、製薬企業との戦略的提携など、希少疾患に関する国家プログラムが、ハンチントン病治療市場の発展を後押ししています。神経内科クリニックで実施されている患者登録および実世界でのエビデンス研究により、疾患の進行や治療に対する反応に関する知識が深まっています。

バイオテクノロジーの革新への投資も、新しい治療法の臨床試験を促進しています。ヨーロッパでは、政府による医療保険制度と規制当局との協力により、新薬へのアクセスに関する障壁の解消が引き続き優先課題となっています。医療インフラの整備が進むにつれて国民の圧力も高まり、フランスはヨーロッパにおけるハンチントン病治療市場でトップの座を維持する見通しです。

ドイツ

ドイツのハンチントン病治療市場は、調査期間において 6.2% の CAGR で成長すると予想されています。ドイツは、医療イノベーションの強力な基盤と医療の連携体制により、ハンチントン病などの希少な神経変性疾患の治療に有利な環境を整えています。高度な診断科学施設や遺伝子検査研究所の存在により、この疾患の管理に欠かせない早期診断が可能となっています。

大学病院と専門神経科センターは、HD研究において重要な役割を果たし、実験的治療へのアクセスや国際臨床試験への参加を提供しています。ドイツの製薬企業は、公的・民間資金の連携支援を受けて、RNA標的薬と神経保護薬の開発活動を強化しています。

健康保険プログラムと全国的な償還政策は、承認された療法と病院ベースの治療への患者アクセスを促進しています。規制システムは、研究成果を臨床ケアへ迅速に反映させることを可能にしています。希少疾患の研究とインフラ整備に注力するドイツは、予測期間において、ハンチントン病の治療分野において最も急成長する欧州地域の一つとなるでしょう。

イタリア

イタリアのハンチントン病治療市場は、調査期間を通じて5.1%のCAGRで成長すると予測されています。希少疾患の治療を強化するための国家的な取り組みが、ハンチントン病の治療へのアクセスにゆっくりと、しかし確実に影響を及ぼしています。各地域の医療制度は、診断ネットワークの強化と、早期発見のための遺伝子検査のより広範な活用を推進しています。

イタリアは、イノベーションの採用に関しては他の国々にやや遅れをとっていますが、欧州の研究ネットワークや臨床試験への関与は、最近進んでいます。神経センターは現在、ハンチントン病患者に対する精神科医療、理学療法、薬物治療を組み合わせたケアモデルに、より注目しています。

希少疾患のインフラ整備と症状治療の対象拡大に向けた政策介入が、ハンチントン病治療市場の成長に貢献しています。意識向上キャンペーン、医療従事者に対する教育、患者支援団体との協力などの取り組みが、全国的によりアクセスしやすく、対応力の高い治療への道を開いています。

韓国

韓国のハンチントン病治療市場は、予測期間において6.4% の CAGR を記録すると予想されています。医療の急速な発展と神経科学研究への投資の増加により、ハンチントン病の治療分野における韓国の役割は強化されています。

デジタル化された医療プラットフォームと AI ベースの診断の重視により、ハンチントン病の早期発見と個別化された治療戦略が促進されています。韓国は、多国籍臨床試験への関与を増やし、希少遺伝性疾患専門センターを設立しています。

希少疾病用医薬品の開発を促進する政府政策や承認を迅速化する規制メカニズムにより、国内外の企業がハンチントン病関連治療薬への投資に意欲を示しています。韓国のバイオテクノロジー企業も、学術機関からの支援を受けて、RNA を標的とした医薬品や遺伝子サイレンシング医薬品に目を向けています。

同時に、国民の知識の向上と国民保険制度による手頃な治療へのアクセスにより、既存および将来のハンチントン病治療薬の両方について、安定した産業シナリオが構築されています。アクセスとイノベーションが引き続き進む中、ハンチントン病治療薬市場は堅調な成長を維持するでしょう。

日本

日本のハンチントン病治療薬市場は、調査期間を通じて 5.7% の CAGR を記録すると予想されます。強力な医療制度と、神経変性疾患に関する長年の研究が、ハンチントン病治療薬市場において大きな役割を果たしています。J

日本の希少疾患に関する国家政策は、ハンチントン病を優先疾患として取り上げており、診断検査や薬物療法による治療を保険適用対象としています。専門神経内科センターや長期介護施設が整備されており、精神療法や理学療法などのハンチントン病の総合的な治療が保証されています。

日本の製薬会社は、RNA ベースの治療薬候補を開発し、臨床開発において国際的に協力しています。また、家族性疾患の計画に必要な遺伝カウンセリングサービスも、ケアプロトコルに普遍的に組み込まれています。高齢化の進展、精密医療への継続的な投資、神経遺伝性疾患に対する国民の意識の高まりが、ハンチントン病治療薬市場を牽引しています。

中国

中国のハンチントン病治療薬市場は、調査期間を通じて7.8% の CAGR で成長すると予測されています。医療分野の急速な変革と、希少疾患に対する政府の強い関心が、ハンチントン病治療薬市場を牽引しています。

希少疾患の全国リストと関連する保険償還支援により、ハンチントン病の診断および治療サービスがより利用しやすくなっています。また、中国は遺伝子研究に多額の投資を行っており、さまざまな研究機関が神経変性疾患および遺伝性疾患を対象とした臨床試験に取り組んでいます。

現地の製薬企業は、パートナーシップやイノベーションを通じて、特に遺伝子サイレンシングおよびアンチセンスオリゴヌクレオチド療法の分野において、ハンチントン病治療薬市場に参入しています。公立病院は、遺伝子スクリーニングとカウンセリングのための設備の整備が進んでいます。

公衆衛生に関する知識の向上と患者の活動が、神経遺伝性疾患に関する偏見の緩和に貢献しています。政策の支援、臨床能力の強化、研究開発投資が相まって、中国はアジア太平洋地域で最も急速に成長する地域となるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランド地域は、調査期間において 6.0% の CAGR で成長すると予想されています。医療研究、公衆衛生、患者ケアの質の高さは、この地域におけるハンチントン病治療市場の成長の確固たる基盤となっています。両国の国民医療制度は、ハンチントン病などの希少疾患も対象としており、症状治療や新しい治療へのアクセスを可能としています。

大学、病院、国際研究機関間の継続的な提携により、先進的な遺伝子標的治療臨床試験への関与が高まっています。遺伝子検査サービスやカウンセリングも容易に利用でき、早期診断や家族による介入が容易になっています。

啓発キャンペーンやデジタルヘルスプラットフォームにより、疾患の認識と長期ケアの計画が改善されています。また、両国は、国家行動計画や資金援助を通じて、希少疾患の管理に対する政策レベルの取り組みも示しています。優れた医療制度、コミュニティの関与、研究主導のイノベーションの相乗効果により、この産業は堅実かつ持続的な成長を維持しています。

セグメント別分析

治療別

治療別では、ハンチントン病の治療薬市場は、市場シェアの65%を占めると推定される対症療法と、残りの35%を占める疾患修飾療法(DMT)に分けられます。

症状緩和療法は、遺伝子の変異により発症する神経変性疾患であるハンチントン病の治療の主軸となっています。この疾患は、舞踏病、認知機能の低下、精神症状などの運動機能障害が特徴的です。症状緩和療法は、疾患の進行を改変するものではありませんが、その影響を軽減し、患者の生活の質を向上させることを目的としています。

運動症状の管理に用いられる主要な薬剤の一つに、テバ・ファーマシューティカルズ社のテトラベナジン(Xenazine®)とデウテトラベナジン(Austedo®)があります。これらの薬剤は、脳内のドーパミンを減少させることで作用し、舞踏症などの不随意運動の軽減に有効です。ただし、鎮静や抑うつなどの副作用が報告されているため、慎重なモニタリングが必要です。

これに加え、イライラや気分変動などの精神症状の治療に用いられる抗精神病薬として、オランザピン(Zyprexa®)やリスペリドン(Risperdal®)があります。これらのアプローチは、患者の感情面への影響や、疾患に関連する精神科的な障害の克服において重要な役割を果たします。

認知機能の低下に対しては、認知機能向上剤が評価されています。例えば、アルツハイマー病の治療に一般的に使用されるドネペジル(アリセプト®)は、記憶力や注意力の改善を目的として試験されました。効果は小さいものの、一部の認知症状が改善し、患者の生活の質が向上する傾向があります。

疾患修飾療法(DMT)は、変異したハンチントン遺伝子自体を改変し、疾患の根本原因にアプローチすることを最終目標とするため、有望な分野です。その一つが、ロシュが開発したアンチセンスオリゴヌクレオチド(ASO)であるイベルセンです。これは、ハンチントン病の主要な原因の一つである毒性のある異常ハンチントンタンパク質の生成を特異的に阻害します。初期の臨床試験では多様な結果が得られていますが、その後のデータは、早期段階の患者において運動機能の改善と病気の進行を阻止する可能性を示しています。ロシュの遺伝子サイレンシングとRNAベースの療法に関する研究は、DMT分野の先駆的な位置を占めています。

DMT のもう 1 つの有望分野は、遺伝子治療です。UniQure 社と Wave Life Sciences 社は、この技術の開発に取り組んでいます。UniQure 社の AMT-130 は、ウイルスベクター技術を用いてハンチントン遺伝子の機能的なコピーを送り込み、予備的な結果では、脳内の有害なタンパク質のレベルが早期に減少するという有望な結果が得られています。Wave Life Sciences 社は、変異ハンチントンタンパク質の発現を特異的に標的として抑制するように設計された WVE-120102 などの ASO ベースの治療薬を開発しています。

競争の展望

ハンチントン病治療薬市場は、H. Lundbeck A/S を筆頭に、Teva Pharmaceutical Industries Ltd.、Bausch Health Companies Inc. などのグローバルおよび地域的な製薬企業で構成されています。

これらの企業は、研究開発投資や、テトラベナジン誘導体などの症状緩和薬の規制当局への承認申請などの活動を通じて、治療薬のポートフォリオの拡大を継続する見通しです。

2024 年には、H. Lundbeck は、現在北米およびヨーロッパで広く採用されている Austedo(デウテトラベナジン)の商業化を進め、事業強化を継続するでしょう。

Teva Pharmaceutical は、強力なジェネリック医薬品パイプラインとグローバルな流通システムにより、この分野において大きな存在感を維持しています。さらに、Bausch Health は、主に地理的拡大と医師教育キャンペーンを通じて、神経疾患分野での事業拡大を目指しています。

Sun Pharmaceutical と Dr. Reddy’s Laboratories は、テトラベナジンおよび関連化合物のジェネリック医薬品で新興産業に進出し、競争力のある価格戦略を推進しています。一方、Hikma Pharmaceuticals と Lupin は、運動機能障害および舞踏病の治療薬に関する後期開発段階のパイプライン資産を強化するため、臨床提携を進めています。

全体として、各社が併用療法や新しい薬物送達システムへの取り組みを深めるにつれて、競争は激化すると予想されます。この分野における学術機関と製薬会社、特に米国およびヨーロッパの機関との提携も、次世代治療薬の開発をさらに推進するでしょう。

主要企業の概要

H. Lundbeck A/S (22-27%)

Austedo の商業化に成功し、業界をリードしています。償還提携や神経学に焦点を当てた研究開発提携を背景に、高所得国と中所得国の双方に対応できるよう事業を拡大しています。

テバ・ファーマシューティカル・インダストリーズ(17-21%)

ジェネリック医薬品の専門知識を活用し、米国および EU 地域にサービスを提供しています。神経科学のパイプラインを強化し、遅発性ジスキネジアなどのより幅広い適応症をターゲットにしています。

ボシュ・ヘルス・カンパニーズ(12-16%)

カナダおよびラテンアメリカで強固な基盤を持つボシュは、CNS 事業部門を成長させ、グローバルマーケティングおよび KOL エンゲージメントへの投資を増やしています。

Sun Pharmaceutical Industries Ltd (7-10%)

競争力のあるジェネリック医薬品の価格設定により、新興産業で積極的に事業拡大を進めています。舞踏病の治療薬として、先進的な製剤開発も進めています。

Dr. Reddy’s Laboratories Ltd (6-9%)

アジア太平洋地域および東ヨーロッパの主要企業であり、コスト効率に優れたジェネリック医薬品と、医療不十分な地域を対象とした戦略的な規制当局への申請で知られています。

主要企業

-

- H. Lundbeck A/S

- Teva Pharmaceutical Industries Ltd

- Bausch Health Companies Inc.

- Sun Pharmaceutical Industries Ltd

- Dr. Reddy’s Laboratories Ltd

- Lupin

- Hikma Pharmaceuticals PLC

- Hetero

セグメント

- 治療別:

- 対症療法

- 疾患修飾療法

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA)

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データポイント

- 5. 主要成功要因

- 6. 2020年から2024年のグローバル市場需要分析と2025年から2035年の予測

- 7. 2020 年から 2024 年までの世界市場規模分析および 2025 年から 2035 年までの予測

- 8. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、治療別

- 8.1. 対症療法

- 8.2. 疾患修飾療法

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. アジア太平洋

- 9.5. 中東およびアフリカ(MEA

- 10. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 11. 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 12. 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 13. アジア太平洋市場分析 2020年から2024年および予測 2025年から2035年

- 14. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 15. 主要国市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 16. 市場構造分析

- 17. 競争分析

- 17.1. H. Lundbeck A/S

- 17.2. Teva Pharmaceutical Industries Ltd

- 17.3. Bausch Health Companies Inc.

- 17.4. Hetero

- 17.5. Lupin

- 17.6. Hikma Pharmaceuticals PLC

- 17.7. Dr. Reddy’s Laboratories Ltd

- 17.8. Sun Pharmaceutical Industries Ltd.

- 18. 使用した仮定および略語

- 19. 調査方法

表一覧

表 01: 2020 年から 2024 年までの治療別世界市場規模(百万米ドル

表 02:2025 年から 2035 年までの治療別世界市場規模(百万米ドル

表 03:2020 年から 2024 年までの地域別世界市場

表 04:2025 年から 2035 年までの地域別世界市場

表 05:北米市場規模(百万米ドル)、処理別、2020 年から 2024 年

表 06:北米市場規模(百万米ドル)、処理別、2025 年から 2035 年

表 07:北米市場、国別、2020 年から 2024 年

表 08:北米市場、国別、2025 年から 2035 年

表 09:ラテンアメリカ市場、金額別、2020 年から 2024 年

表 10:ラテンアメリカ市場、金額別、2025 年から 2035 年

表 11:ラテンアメリカ市場、国別、2020 年から 2024 年

表 12:ラテンアメリカ市場、国別、2025 年から 2035 年

表 13:ヨーロッパ市場、金額別、2020 年から 2024 年

表 14:ヨーロッパ市場、処理別、2025 年から 2035 年

表 15:ヨーロッパ市場、国別、2020 年から 2024 年

表 16:ヨーロッパ市場、国別、2025 年から 2035 年

表 17:アジア太平洋市場、処理別、2020 年から 2024 年

表 18:アジア太平洋市場、処理別、2025 年から 2035 年

表 19:アジア太平洋市場、国別、2020 年から 2024 年

表 20:アジア太平洋市場、国別、2025 年から 2035 年

表 21:中東・アフリカ市場、金額別、2020 年から 2024 年

表 22:中東・アフリカ市場、金額別、2025 年から 2035 年

表23:MEA市場、国別、2020年から2024年

表24:MEA市場、国別、2025年から2035年

表25:グローバル市場増分$機会、治療法別、2020年から2024年

表 26:地域別世界市場増分機会(2025 年から 2035 年

表 27:北米市場増分機会(処理別、2020 年から 2024 年

表 28:北米市場増分機会(国別、2025 年から 2035 年

表 29:2020 年から 2024 年までのラテンアメリカ市場における処理別増分機会(ドル

表 30:2025 年から 2035 年までのラテンアメリカ市場における国別増分機会(ドル

表 31:2020 年から 2024 年までのヨーロッパ市場における処理別増分機会(ドル

表 32:2025 年から 2035 年までのヨーロッパ市場における増分機会(国別

表 33:2020 年から 2024 年までのアジア太平洋市場における増分機会(治療別

表 34:2025 年から 2035 年までのアジア太平洋市場における増分機会(国別

表 35:2020 年から 2024 年までの MEA 市場における処理別増分機会(金額

表 36:2025 年から 2035 年までの MEA 市場における国別増分機会(金額

図表

図 01:2020 年から 2035 年までの世界市場規模(百万米ドル)および前年比成長率

図 02:世界市場における絶対的な収益(2020 年から 2024 年)および機会(2025 年から 2035 年)、百万米ドル

図 03:世界市場シェア、処理別、2025 年および 2035 年

図04:治療別グローバル市場の前年比成長率予測、2025年から2035年

図05:治療別グローバル市場の魅力度指数、2025年から2035年

図06:地域別グローバル市場シェア、2025年と2035年

図 07:地域別世界市場の前年比成長予測 – 2025 年から 2035 年

図 08:地域別世界市場の魅力度指数 – 2025 年から 2035 年

図 09:北米市場規模(百万米ドル)および前年比成長率、2020 年から 2035 年

図 10:北米市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 11:北米市場シェア、治療別、2025 年および 2035 年

図 12:北米市場の前年比成長予測、処理別 – 2025 年から 2035 年

図 13:北米市場の魅力度指数、処理別 – 2025 年から 2035 年

図 14:北米市場シェア、国別、2025 年および 2035 年

図 15:北米市場、国別前年比成長予測 – 2025 年から 2035 年

図 16:北米市場、国別魅力指数 – 2025 年から 2035 年

図 17:ラテンアメリカ市場、金額(百万米ドル)および前年比成長率、2020 年から 2035 年

図 18:南米市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 19:南米市場シェア、治療別、2025 年および 2035 年

図 20:ラテンアメリカ市場の前年比成長予測、処理別 – 2025 年から 2035 年

図 21:ラテンアメリカ市場の魅力度指数、処理別 – 2025 年から 2035 年

図 22:ラテンアメリカ市場シェア、国別、2025 年および 2035 年

図 23:ラテンアメリカ市場、国別前年比成長予測 – 2025 年から 2035 年

図 24:ラテンアメリカ市場、国別魅力指数 – 2025 年から 2035 年

図 25:ヨーロッパ市場、金額(百万米ドル)および前年比成長率、2020 年から 2035 年

図 26:ヨーロッパ市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 27:ヨーロッパ市場シェア、治療別、2025 年および 2035 年

図 28:ヨーロッパ市場の前年比成長予測、処理別 – 2025 年から 2035 年

図 29:ヨーロッパ市場の魅力度指数、処理別 – 2025 年から 2035 年

図 30:ヨーロッパ市場シェア、国別、2025 年および 2035 年

図 31:ヨーロッパ市場、国別前年比成長予測 – 2025 年から 2035 年

図 32:ヨーロッパ市場、国別魅力指数 – 2025 年から 2035 年

図 33:MEA 市場価値(百万米ドル)および前年比成長率、2020 年から 2035 年

図 34:MEA 市場絶対機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 35:MEA 市場シェア、治療別、2025 年および 2035 年

図36:MEA市場の前年比成長率予測、治療方法別 – 2025年から2035年

図37:MEA市場の魅力を示す指数、治療方法別 – 2025年から2035年

図38:MEA市場シェア、国別、2025年と2035年

図 39:MEA 市場、国別前年比成長予測 – 2025 年から 2035 年

図 40:MEA 市場、国別魅力指数 – 2025 年から 2035 年

図 41:アジア太平洋市場、金額(百万米ドル)および前年比成長率、2020 年から 2035 年

図 42:アジア太平洋市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 43:アジア太平洋市場シェア、治療別、2025 年および 2035 年

図44:アジア太平洋市場の前年比成長率予測、治療方法別 – 2025年から2035年

図45:アジア太平洋市場の魅力を示す指数、治療方法別 – 2025年から2035年

図46:アジア太平洋市場のシェア、国別、2025年と2035年

図 47:アジア太平洋市場、国別前年比成長予測 – 2025 年から 2035 年

図 48:アジア太平洋市場、国別魅力指数 – 2025 年から 2035 年

図 49:アメリカ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 50:2024 年の米国市場シェア(処理別

図 51:2025 年から 2035 年のカナダ市場規模(百万米ドル)および予測

図 52:2024 年のカナダ市場シェア(処理別

図 53:2025 年から 2035 年のブラジルの市場価値(百万米ドル)および予測

図 54:2024 年のブラジルの市場シェア(処理別

図 55:2025 年から 2035 年のメキシコの市場価値(百万米ドル)および予測

図 56:2024 年のメキシコの市場シェア(処理別

図 57:ドイツ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 58:ドイツ市場シェア、処理別、2024 年

図 59:英国市場規模(百万米ドル)および予測、2025 年から 2035 年

図 60:2024 年の英国市場シェア(処理別

図 61:2025 年から 2035 年のフランス市場規模(百万米ドル)および予測

図 62:2024 年のフランス市場シェア(処理別

図 63:イタリアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 64:イタリアの市場シェア、処理別、2024 年

図 65:ベネルクス 3 国市場の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 66:ベネルクス 3 国市場の市場シェア、処理別、2024 年

図 67:北欧諸国の市場価値(百万米ドル)および予測、2025 年から 2035 年

図 68:北欧諸国の市場シェア、処理別、2024 年

図 69:中国の市場価値(百万米ドル)および予測、2025 年から 2035 年

図 70:中国の市場シェア、処理別、2024 年

図 71:日本の市場価値(百万米ドル)および予測、2025 年から 2035 年

図 72:日本の市場シェア、処理別、2024 年

図 73:韓国の市場価値(百万米ドル)および予測、2025 年から 2035 年

図 74:韓国の市場シェア、処理別、2024 年

図 75:GCC 諸国市場規模(百万米ドル)および予測、2025 年から 2035 年

図 76:GCC 諸国市場シェア、処理別、2024 年

図 77:南アフリカ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 78:南アフリカ市場シェア、処理別、2024 年

図 79:トルコ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 80:トルコ市場シェア、処理別、2024 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/