デジタル医療技術がウェアラブルインスリンパッチポンプに統合されたことで、患者の体験は大きく変化しています。現在では、リアルタイムの血糖値モニタリング、自動インスリン投与量調整、遠隔接続機能を備えた製品も登場しています。こうした進歩により、パッチポンプは、特に活動的な患者や若年成人にとって、従来の 1 日複数回の注射(MDI)療法に代わる優れた選択肢となっています。

センサーベースのアルゴリズムとスマートフォンアプリケーションによる制御によって可能になったアルゴリズム制御の進歩も、臨床効率と患者の満足度を高めています。主に先進国における公的および民間の保険償還モデルの拡大が、販売を後押ししています。さらに、ラテンアメリカおよびアジア太平洋地域における患者中心のケアモデルの変化や政府による補助金制度が、この産業の拡大に新たな展望を開いています。

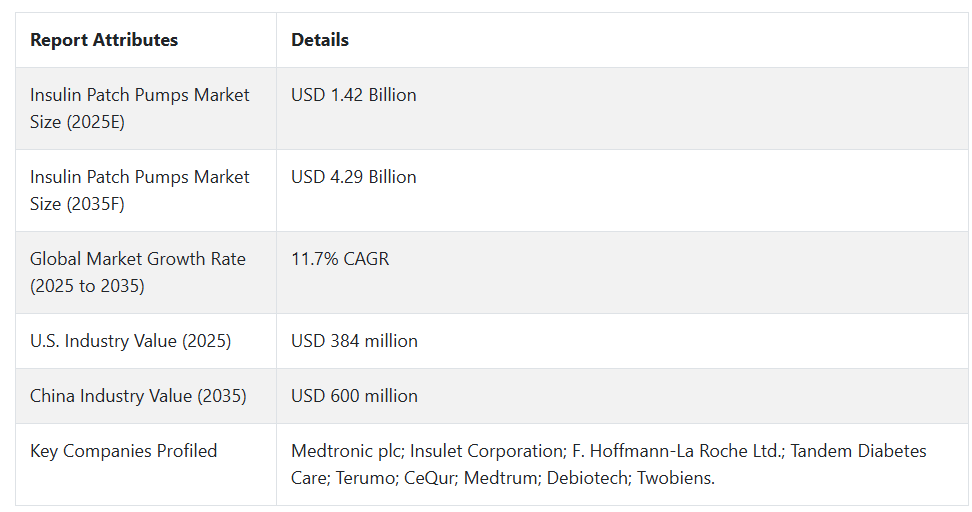

米国のインスリンパッチポンプ市場は、驚異的な技術革新、好政策、民間保険に加入している糖尿病患者比率の高さから、引き続き世界的な需要を牽引しています。しかし、中国のインスリンパッチポンプ市場は、都市部の医療投資が堅調で、医療インフラのデジタル化が加速しているため、2035 年までに最も高い成長が見込まれています。

ウェアラブルが主流になりつつある中、インスリンポンプパッチは、消費者および臨床現場でのシェア拡大に有利な立場にあります。今後の成長は、AI ベースの投与レジメン、多ホルモンポンプの革新、さまざまなプラットフォーム間の相互運用可能な医療データによって推進され、次世代の個別化糖尿病ケアを定義することになります。

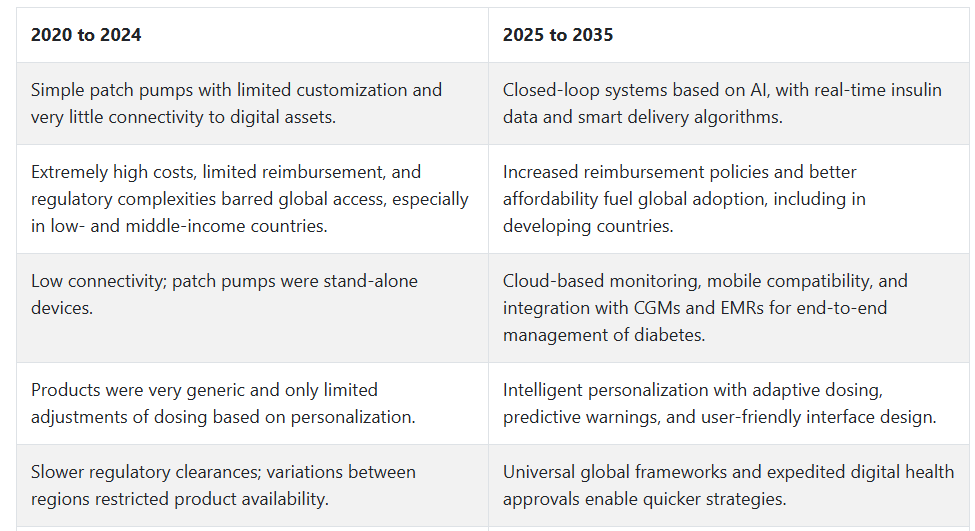

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、インスリンパッチポンプ市場は、デジタル化の遅れと低所得国における手頃な価格の問題により、成長ペースが鈍化しました。カスタマイズに関しては、入手可能な製品のほとんどはごく一般的なもので、保険適用や規制の問題から、世界的な普及率は低かった。しかし、その一方で、長年にわたり、技術の成熟と医療用ウェアラブルの受容が進んだ。

2025 年までに、この産業は機能ベースのモデルからインテリジェンス主導のパラダイムへと大きく転換する可能性が高い。

閉ループシステム技術、リアルタイムのインスリン投与分析、クラウドベースの管理システムが、デバイスの設計と供給を決定するでしょう。民間保険会社や政府は、償還の対象範囲を拡大し、より幅広い患者層への採用を推進すると予測されます。

同時に、医療技術企業とデジタルヘルススタートアップ企業のパートナーシップが、エコシステムレベルのイノベーションを推進し、他の慢性疾患ケア技術と統合した糖尿病管理プラットフォームの開発を可能にするでしょう。

米国

米国のインスリンパッチポンプ市場は、1 型糖尿病およびインスリン依存性 2 型糖尿病の有病率の高さを背景に、2025 年から 2035 年にかけて CAGR 7.2% の成長が見込まれています。パッチポンプの個別性、利便性、血糖コントロールの改善は、1 日に複数回の注射から切り替えようとするユーザーを魅了しています。特に思春期や高齢の患者における服薬遵守の良好な結果も採用を後押ししています。

米国インスリンパッチポンプ市場の主要企業であるInsulet Corporation(Omnipod)、Tandem Diabetes Care、Medtronicは、クローズドループシステムと血糖モニタリングの組み合わせに関する研究開発を強化しています。ウェアラブルポンプシステムは、米国食品医薬品局(FDA)の簡略化された手続きで承認されており、商業化が加速しています。インスリンの持続投与に対する保険償還は、特にメディケアパート D および民間保険で増加しており、長期的な成長が持続しています。

英国

英国のインスリンパッチポンプ市場も、予測期間中は CAGR 7.0% の成長が見込まれています。インスリンパッチポンプの採用は、新しい糖尿病技術、特に 1 型糖尿病の管理に関する国民保健サービス(NHS)のガイドラインによって可能になりました。パッチポンプは、厳格な基礎インスリン投与とボーラス投与の管理が必要な患者、主に小児および若年成人患者に処方されるケースが増えています。Ypsomed(my life YpsoPump)や Medtrum などの

企業は、チューブレスの小型化技術により、インスリンパッチポンプ市場でのシェアを拡大しています。NHS は、一定の臨床基準を満たす連続皮下インスリン注入(CSII)治療について保険適用範囲を拡大しており、パッチポンプの利用が促進されています。医薬品医療製品規制庁による規制により、ウェアラブル薬物送達デバイスの安全性と有効性が確保されています。

フランス

フランスのインスリンパッチポンプ市場は、予測期間において CAGR 7.1% の成長が見込まれています。インスリンポンプに関する全国レベルの堅固な償還政策と、CSII に対する医師の意識の高さが、パッチポンプ技術の普及を後押ししています。低血糖症を軽減し、生活の質を向上させるこのシステムの能力は、病院や外来での糖尿病管理に対する需要を牽引しています。

Cellnovo、Roche、Insulet Corporation などの製薬会社は、リモコンとスマートフォンによるデータ統合機能を備えたパッチポンプシステムを提供しています。フランス連帯・保健省は、対象患者に対して Assurpatientsladie プログラムによる償還を適用しています。デジタル化ツールの統合と継続的な血糖モニタリングにより、パッチベースの投与システムの有用性が拡大する可能性があります。

ドイツ

ドイツのインスリンパッチポンプ市場は、7.3% の CAGR で成長すると予想されています。ヨーロッパで最も先進的な糖尿病治療産業を有するドイツは、インスリンウェアラブル技術の早期採用と包括的な保険適用において実績があります。血糖値が不安定でインスリン感受性の高い患者は、投与量を調整できるパッチポンプへの移行が進んでいます。

Roche Diabetes Care、Insulet Corporation、A. Menarini Diagnostics などの主要サプライヤーは、法定健康保険会社と提携して、この製品の普及を拡大しています。連邦合同委員会(G-BA)の規制要件により安全性のモニタリングが確保されており、国の eHealth イニシアチブにより、血糖センサーとポンプ間の相互運用性が確保されています。

イタリア

イタリアのインスリンパッチポンプ市場は、CAGR 7.0%で成長すると予測されています。特に高齢者や小児の患者における糖尿病の疾患負担の増大により、医療従事者は、コンプライアンスの向上とインスリン投与の簡素化のために、パッチポンプシステムの採用を推進しています。病院の内分泌クリニックでは、従来の注射療法の代替として、ウェアラブルシステムの処方が増加しています。

Medtronic や Roche Diagnostics Italy などの製薬会社は、ユーザーフレンドリーなインターフェースと遠隔モニタリング機能を備えた高度なパッチポンプを提供しています。国の保健当局は、地域の医療地区(ASL)を通じて、対象患者に地域別の償還経路を提供しており、医師は、特定の臨床状況において持続注入を推奨する糖尿病治療に関する国のガイドラインに従っています。

韓国

韓国のインスリンパッチポンプ市場は、CAGR 7.4%で成長すると予想されています。

デジタルヘルス利用の過度な拡大、糖尿病の有病率の増加、慢性疾患ケアの近代化に向けた政府の取り組みなどが、主な成長要因です。利便性やライフスタイルの柔軟性を重視する患者に、身体装着型のインスリンポンプの人気が高まっています。EOFlow(EOPatch)などの現地企業や国際的なサプライヤーは、閉ループ機能やモバイルアプリとの統合に投資しています。

韓国食品医薬品安全処は、国のデジタル治療戦略のもと、デバイスの開発を推進しており、インスリンポンプの保険適用拡大に関する試験的プログラムも検討されています。

日本

日本は CAGR 7.2% の成長が見込まれています。2 型糖尿病の罹患率が高く、高齢化が進んでいることから、正確なインスリン投与技術に対する需要が長期的に高まっています。パッチポンプは、血糖値の変動を抑制し、快適で目立たないことから、人気のある選択肢となっています。

テルモ株式会社、メドトロニック・ジャパン、インスレットなどのサプライヤーは、クリニックと提携して、ウェアラブルポンプシステムの採用を拡大しています。CSII の一部が国民健康保険の対象となっているため、小児医療および成人医療での採用が進んでいます。医薬品医療機器総合機構による規制監督により、新しいインスリン技術が患者の安全基準を確実に満たすようになっています。

中国

中国は、CAGR 7.8% の成長率で、この地域の成長を主導すると予想されています。糖尿病の発生率の増加、中流階級の医療支出の増加、デジタルインフラの拡充により、インスリンを投与するウェアラブルデバイスの需要が拡大しています。糖尿病の合併症を軽減するための政府の取り組みにより、高度な管理システムによる早期介入が促進されています。

MicroTech Medical や Sinocare などの国内メーカーは、チューブレスパッチポンプの生産を増強しており、海外競合企業は中国での教育および流通の取り組みを拡大しています。

糖尿病技術の保険適用範囲の拡大により、地方および都市部の医療制度におけるこのデバイスの利用可能性が高まると予想されます。

オーストラリア

オーストラリアのインスリンパッチポンプ市場は、7.1% の CAGR で成長すると予想されています。技術支援による糖尿病治療の利用拡大と、ウェアラブルに対する政府の積極的な支援が、この市場を支えています。患者は、インスリンの配送など、国家糖尿病サービス制度(NDSS)による補助金の恩恵を受けています。

このような企業としては、スマートフォンアプリと CGM を統合した薄型のパッチポンプを提供している Ypsomed 社や Insulet 社などが挙げられます。早期介入とデジタル接続は医療政策の中心であり、公的および民間の医療分野における需要が高まっています。

ニュージーランド

ニュージーランドのインスリンパッチポンプ市場は、CAGR 6.9% で成長すると予想されています。糖尿病ケアの近代化とインスリン投与イノベーションへのアクセス改善に向けた国家投資が成長を後押ししています。パッチポンプは、血糖コントロールの改善と注射回数の削減を求める患者にとって、人気の選択肢として普及しています。

糖尿病専門医と公衆衛生提供者は、外国のサプライヤーと協力して、ウェアラブルポンプシステムの広範な応用を評価しています。Medsafeの規制承認とPHARMACスキームの資金提供が、適切な高需要層における段階的な採用を支援しています。

セグメント別分析

投与モード別

2025 年には、インスリンパッチポンプは主に基礎投与モードとボーラス投与モードが主流となるでしょう。基礎投与モードとボーラス投与モードは総収益の 45% を占め、基礎投与モードのみは 35% を占めています。このセグメント化は、インスリンに完全に依存している 1 型糖尿病および 2 型糖尿病患者の糖尿病治療における治療選択肢の変容を示しています。

主要セグメントは「基礎・ボラス」で、継続的な背景インスリン(基礎)と食事時の投与量(ボラス)の両方を提供します。つまり、生理的なインスリン分泌を忠実に模倣しています。このデュアルモードの汎用性は、より厳格な血糖コントロールを必要とし、より自立した管理を望む患者にとって特に有利です。

このようなパッチ型ポンプには、InsuletのOmnipod DASHと、より新しいOmnipod 5が含まれます。これらのデバイスは、チューブレスで着用可能な形式を通じて患者ごとの投与量調整を実現しています。これらのデバイスは、特に活動的なユーザーや子供において、コンプライアンスと利便性を向上させる点で評価されており、血糖モニタリングシステムとの統合により、より精密な投与量調整が可能です。

このように、これらの種類の 35% を占める基礎インスリン投与モードは、より簡素な治療法を必要とする 2 型糖尿病患者に広く採用されています。このカテゴリーの全体像としては、Zealand Pharma(Valeritas から買収)の V-Go などのデバイスがあります。V-Go は、ベースレートが予め設定されており、目立たず、高齢者や手先の不自由な方、技術に不慣れな方に特に適しています。

基礎およびボーラスパッチポンプの臨床的適応症としては、糖尿病医療の個別化、連続血糖モニターとの統合、および患者の生活の質と治療成績の全般的な向上が挙げられます。

販売チャネル別:

インスリンパッチポンプ市場は、販売チャネル別では2025年に病院が約28%のシェアを占め、小売薬局が約22%を占めると予測されています。これらの2つのチャネルは、診断段階、医療アクセス、保険カバー範囲に応じて、患者へのインスリンパッチポンプの供給において重要な役割を果たしています。

病院は、糖尿病の診断、患者教育、インスリン療法の開始が行われる中心的な場所として、流通チャネルとして依然として最も重要です。入院患者と外来患者の内分泌科部門は、患者のインスリン需要を評価した後に医師がインスリンパッチポンプを処方する主な接点として機能しています。

病院は、InsuletのOmnipod 5やZealand PharmaのV-Goシステムなど、高度なインスリン投与デバイスを幅広いラインナップで在庫する傾向があります。臨床環境に加え、認定糖尿病教育者(CDE)や保険調整員などの支援スタッフの存在は、これらのポンプの受け入れを促進します。

小売薬局は22%のシェアを占めますが、この分野では二次的な役割を果たしています。そのサービスは、主にパッチポンプシステムの処方を受けたユーザーの再購入に対応しています。北米やヨーロッパなどの先進国では、小売薬局がパッチポンプのポッド、インスリンクリプター、その他の付属品の消耗品を容易に入手できるため、消費者に安心を提供しています。

Walgreens、CVS Health、Boots UK などのチェーンは、人気のあるパッチポンプの処方箋を調剤するとともに、慢性疾患患者の店舗でのサポートを拡大し、患者の定着率とデバイスの継続使用率の向上を図っています。

インスリンポンプ療法に対する認識の高まりと、糖尿病技術の保険償還の拡大に伴い、病院や小売薬局は、この産業の拡大における支援に対する需要の高まりを見込むべきであり、それによって都市部および郊外部のユーザーに対するケアのアクセス性と継続性を保証することになります。

競争の見通し

世界のインスリンパッチポンプ市場は、主要企業が小型化、および自動メカニズムと AI 駆動の血糖モニタリングとインスリン投与システムの統合に注力しているため、非常に競争が激しい状況にあります。

インスリンパッチポンプ市場の先駆者であるMedtronic plc、F. Hoffmann-La Roche Ltd.、Insulet Corporation、CeQur、およびTerumoは、患者遵守と血糖コントロールを改善する先進的なインスリン投与システムで強固な地位を確立しています。MedtronicとInsuletは、連続血糖モニタリング(CGM)を介したリアルタイム調整を可能にするクローズドループシステムの販売により、市場のほとんどを支配しています。

Tandem Diabetes Care、Medtrum、Debiotech は、ウェアラブルのチューブレスパッチポンプの利便性と携帯性に重点を置いて競争を展開している中堅企業です。Tandem Diabetes Care の t slim X2 ポンプは CGM と相互運用可能であり、Debiotech は正確な投与のためのマイクロ流体インスリン投与技術を開発しています。これらの企業は、1 日に複数回の注射(MDI)から自動インスリン投与ソリューションへの切り替えを検討している患者をターゲットに、市場での地位を固めています。

地域的な競合企業である Twobiens と CeQur は、発展途上の産業向けに安価な使い捨てインスリンパッチポンプに注力しています。CeQur の Simplicity パッチポンプは、従来型のポンプの代替品として、インスリン依存のユーザーの負担を軽減するとされています。テルモのデジタルヘルスケア分野への追加投資は、遠隔モニタリングやクラウドベースの分析機能を備えたスマートインスリンパッチポンプの普及をさらに加速させるでしょう。

戦略的提携や買収が競争環境を大きく左右しており、大手企業は CGM 開発企業、AI 企業、遠隔医療企業と提携しています。Roche と Insulet は、インスリンポンプ、スマートフォンアプリ、リアルタイム医療モニタリングソリューション間のシームレスな接続を保証する、デジタル糖尿病管理エコシステムの先駆者です。

主要企業動向

メドトロニック・プラクティス(22-26%)

ハイブリッドクローズドループインスリンパッチポンプの市場リーダーで、CGM統合型AIベースのインスリン管理を推進しています。

インスレット・コーポレーション(18-22%)

チューブレスインスリンポンプの先駆者で、オムニポッドは利便性とモバイル制御型インスリン投与を変革しています。

F. ホフマン・ラ・ロシュ・リミテッド(14-18%)

AI 搭載のインスリン投与エコシステムを構築し、ウェアラブルインスリンポンプとリアルタイム医療モニタリングの接続を可能にしています。

Tandem Diabetes Care (10-14%)

デジタル糖尿病管理を強化する、タッチスクリーン対応 CGM 対応パッチポンプの有力メーカーです。

テルモ (6-10%)

コスト重視の地域向けに手頃な価格の使い捨てインスリンパッチポンプを提供し、産業での存在感を強化しています。

主要企業

-

- Medtronic plc

- Insulet Corporation

- F. Hoffmann-La Roche Ltd.

- Tandem Diabetes Care

- Terumo

- CeQur

- Medtrum

- Debiotech

- Twobiens

セグメント

投与方法別:

セグメントは、基礎、ボーラス、基礎&ボーラスに分類されます。

製品種類別:

セグメントは、使い捨てと再利用可能に分類されます。

流通チャネル別:

病院、小売薬局、民間クリニック、オンライン薬局、その他に分類されます。

地域別:

北米、南米、ヨーロッパ、南アジア、東アジア、オセアニア、中東およびアフリカ(MEA)に分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景

- 4. 2020年から2021年の世界市場分析および2025年から2035年の予測

- 5. 2020年から2021年の世界市場分析および2025年から2035年の予測、投与方法別

- 5.1. 基礎

- 5.2. ボーラス

- 5.3. 基礎およびボーラス

- 6. 2020年から2021年の世界市場分析、および2025年から2035年の予測、製品種類別

- 6.1. 使い捨て

- 6.2. 再利用可能

- 7. 2020年から2021年の世界市場分析、および2025年から2035年の予測、流通チャネル別

- 7.1. 病院

- 7.2. 小売薬局

- 7.3. 民間クリニック

- 7.4. オンライン薬局

- 7.5. その他

- 8. 2020年から2021年の世界市場分析および2025年から2035年の予測、地域別

- 8.1. 北米

- 8.2. 南米

- 8.3. ヨーロッパ

- 8.4. 南アジア

- 8.5. 東アジア

- 8.6. オセアニア

- 8.7. MEA

- 9. 2020年から2021年の北米市場分析、および2025年から2035年の予測(国別

- 10. 2020年から2021年のラテンアメリカ市場分析、および2025年から2035年の予測(国別

- 11. 2020年から2021年のヨーロッパ市場分析および2025年から2035年の予測(国別

- 12. 2020年から2021年の南アジア市場分析および2025年から2035年の予測(国別

- 13. 東アジア市場分析 2020年から2021年および2025年から2035年の予測、国別

- 14. オセアニア市場分析 2020年から2021年および2025年から2035年の予測、国別

- 15. MEA市場分析 2020年から2021年および2025年から2035年の予測、国別

- 16. 主要国市場分析

- 17. 市場構造分析

- 18. 競争分析

- 18.1. Medtronic plc

- 18.2. F. Hoffmann-La Roche Ltd.

- 18.3. Insulet Corporation

- 18.4. CeQur

- 18.5. Terumo

- 18.6. Tandem Diabetes Care

- 18.7. Medtrum

- 18.8. Debiotech

- 18.9. Roche

- 18.10. Twobiens

- 19. 使用した仮定および略語

- 20. 調査手段

表一覧

表 01: 2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

表 02:2020 年から 2035 年までの配送モード別世界市場規模(百万米ドル)予測

表 03:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)予測

表 04:2020 年から 2035 年までの流通チャネル別世界市場規模(百万米ドル)予測

表 05:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(配送モード別

表 07:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(製品種類別

表 08:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(流通チャネル別

表 09:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(国別

表 10:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(配送モード別

表 11:2020 年から 2035 年までの製品種類別ラテンアメリカ市場規模(百万米ドル)予測

表 12:2020 年から 2035 年までの流通チャネル別ラテンアメリカ市場規模(百万米ドル)予測

表 13:2020 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル)予測

表 14:2020 年から 2035 年までの配送モード別ヨーロッパ市場規模(百万米ドル)予測

表 15:2020 年から 2035 年までの製品種類別ヨーロッパ市場規模(百万米ドル)予測

表 16:2020 年から 2035 年までの流通チャネル別ヨーロッパ市場規模(百万米ドル)予測

表 17:2020 年から 2035 年までの南アジアの市場規模(百万米ドル)予測(国別

表 18:2020 年から 2035 年までの南アジアの市場規模(百万米ドル)予測(配送モード別

表 19:2020 年から 2035 年までの南アジアの市場規模(百万米ドル)予測(製品種類別

表 20:2020 年から 2035 年までの南アジアの市場規模(百万米ドル)の予測(流通チャネル別

表 21:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の予測(国別

表 22:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の予測(配送モード別

表 23:2020 年から 2035 年までの製品種類別東アジア市場規模(百万米ドル)予測

表 24:2020 年から 2035 年までの流通チャネル別東アジア市場規模(百万米ドル)予測

表 25:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(国別

表 26:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(配送モード別

表 27:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(製品種類別

表 28:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(流通チャネル別

表 29:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(国別

表 30:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(配送モード別

表 31:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(製品種類別

表 32:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(流通チャネル別

図表

図 01:2025 年から 2035 年までの配送モード別世界市場規模(百万米ドル

図 02:2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル

図 03:2025 年から 2035 年までの流通チャネル別世界市場規模(百万米ドル

図 04:2025 年から 2035 年までの地域別グローバル市場規模(百万米ドル

図 05:2020 年から 2035 年までの地域別グローバル市場規模(百万米ドル)分析

図 06:2025 年から 2035 年までの地域別グローバル市場シェア(%)および BPS 分析

図 07:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

図 08:2020 年から 2035 年までの配送モード別世界市場規模(百万米ドル)分析

図 09:2025 年から 2035 年までの配送モード別世界市場シェア(%)および BPS 分析

図 10:2025 年から 2035 年までの配送モード別世界市場の前年比成長率(%)予測

図 11:2020 年から 2035 年までの製品タイプ別世界市場規模(百万米ドル)分析

図 12:2025 年から 2035 年までの製品タイプ別世界市場シェア(%)および BPS 分析

図 13:2025 年から 2035 年までの製品種類別世界市場の前年比成長率(%)予測

図 14:2020 年から 2035 年までの流通チャネル別世界市場規模(百万米ドル)分析

図 15:2025 年から 2035 年までの流通チャネル別世界市場シェア(%)および BPS 分析

図 16:2025 年から 2035 年までの流通チャネル別世界市場の前年比成長率(%)予測

図 17:2025 年から 2035 年までの配送モード別世界市場の魅力度

図 18:2025 年から 2035 年までの製品種類別世界市場の魅力度

図 19:2025 年から 2035 年までの流通チャネル別世界市場の魅力

図 20:2025 年から 2035 年までの地域別世界市場の魅力

図 21:2025 年から 2035 年までの配送モード別北米市場規模(百万米ドル

図 22:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

図 23:2025 年から 2035 年までの流通チャネル別北米市場規模(百万米ドル

図 24:2025 年から 2035 年までの国別北米市場規模(百万米ドル

図 25:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

図 26:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

図 27:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

図 28:2020 年から 2035 年までの北米市場規模(百万米ドル)の配送モード別分析

図 29:2025 年から 2035 年までの北米市場シェア(%)および BPS 配送モード別分析

図 30:2025 年から 2035 年までの北米市場における配送モード別前年比成長率(%)予測

図 31:2020 年から 2035 年までの北米市場における製品タイプ別市場規模(百万米ドル)分析

図 32:2025 年から 2035 年までの北米市場における製品タイプ別市場シェア(%)および BPS 分析

図 33:2025 年から 2035 年までの北米市場における製品種類別前年比成長率(%)予測

図 34:2020 年から 2035 年までの北米市場における流通チャネル別市場規模(百万米ドル)分析

図 35:2025 年から 2035 年までの北米市場における流通チャネル別市場シェア(%)および BPS 分析

図 36:2025 年から 2035 年までの北米市場における流通チャネル別前年比成長率(%)予測

図 37:2025 年から 2035 年までの北米市場における配送モード別市場魅力度

図 38:2025 年から 2035 年までの北米市場における製品種類別市場魅力度

図 39:2025 年から 2035 年までの北米市場における流通チャネル別市場魅力

図 40:2025 年から 2035 年までの北米市場における国別市場魅力

図 41:2025 年から 2035 年までの南米市場規模(金額別、配送モード別

図 42:2025 年から 2035 年までの南米市場規模(金額別、製品種類別

図 43:2025 年から 2035 年までの南米アメリカ市場規模(金額別)

図 44:2025 年から 2035 年までの南米アメリカ市場規模(金額別)

図 45:2020 年から 2035 年までの南米アメリカ市場規模(金額別)

図 46:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

図 48:2020 年から 2035 年までのラテンアメリカ市場価値(百万米ドル)分析(配送モード別

図 49:2025 年から 2035 年までのラテンアメリカ市場における配送モード別の市場価値シェア(%)および BPS 分析

図 50:2025 年から 2035 年までのラテンアメリカ市場における配送モード別の前年比成長率(%)予測

図 51:2020 年から 2035 年までのラテンアメリカ市場における製品タイプ別の市場価値(百万米ドル)分析

図 52:2025 年から 2035 年までの製品種類別ラテンアメリカ市場シェア(%)および BPS 分析

図 53:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の前年比成長率(%)予測

図 54:2020 年から 2035 年までの流通チャネル別ラテンアメリカ市場規模(百万米ドル)分析

図 55:2025 年から 2035 年までのラテンアメリカ市場における流通チャネル別市場価値シェア(%)および BPS 分析

図 56:2025 年から 2035 年までのラテンアメリカ市場における流通チャネル別前年比成長率(%)予測

図 57:2025 年から 2035 年までのラテンアメリカ市場における配送モード別市場魅力

図 58:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力

図 59:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力

図 60:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力

図 61:2025 年から 2035 年までの配送モード別ヨーロッパ市場規模(百万米ドル

図 62:2025 年から 2035 年までの製品種類別ヨーロッパ市場規模(百万米ドル

図 63:2025 年から 2035 年までのヨーロッパの流通チャネル別市場規模(百万米ドル

図 64:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)

図 65:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)

図 66:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

図 67:2025 年から 2035 年までのヨーロッパの市場前年比成長率(%)予測(国別

図 68:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析(配送モード別

図 69:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および配送モード別 BPS 分析

図 70:2025 年から 2035 年までのヨーロッパの市場の前年比成長率(%)予測

図 71:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の製品タイプ別分析

図 72:2025 年から 2035 年までのヨーロッパ市場における製品種類別市場価値シェア(%)および BPS 分析

図 73:2025 年から 2035 年までのヨーロッパ市場における製品種類別前年比成長率(%)予測

図 74:2020 年から 2035 年までのヨーロッパ市場における流通チャネル別市場価値(百万米ドル)分析

図 75:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および流通チャネル別 BPS 分析

図 76:2025 年から 2035 年までのヨーロッパの市場前年比成長率(%)予測

図 77:2025 年から 2035 年までのヨーロッパの配送モード別市場魅力

図 78:2025 年から 2035 年までの製品タイプ別ヨーロッパ市場の魅力

図 79:2025 年から 2035 年までの流通チャネル別ヨーロッパ市場の魅力

図 80:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

図 81:2025 年から 2035 年までの南アジア市場 (百万米ドル) 2025年から2035年

図82:南アジア市場規模(百万米ドル) 製品種類別、2025年から2035年

図83:南アジア市場規模(百万米ドル) 流通チャネル別、2025年から2035年

図84:南アジア市場規模 (百万米ドル) 2025年から2035年

図85:南アジア市場規模 (百万米ドル) 国別分析、2020年から2035年

図86:南アジア市場規模シェア (%) およびBPS分析、国別、2025年から2035年

図 87:2025 年から 2035 年までの南アジア市場の前年比成長率(%)予測

図 88:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の配送モード別分析

図 89:2025 年から 2035 年までの南アジア市場規模シェア(%)および BPS 分析(配送モード別

図 90:2025 年から 2035 年までの南アジア市場における配送モード別前年比成長率(%)予測

図 91:2020 年から 2035 年までの南アジア市場における製品タイプ別市場規模(百万米ドル)分析

図 92:2025 年から 2035 年までの南アジア市場における製品種類別市場価値シェア(%)および BPS 分析

図 93:2025 年から 2035 年までの南アジア市場における製品種類別前年比成長率(%)予測

図 94:2020 年から 2035 年までの南アジア市場における流通チャネル別市場価値(百万米ドル)分析

図 95:2025 年から 2035 年までの南アジア市場における流通チャネル別市場価値シェア(%)および BPS 分析

図 96:2025 年から 2035 年までの南アジア市場における流通チャネル別前年比成長率(%)予測

図 97:2025 年から 2035 年までの南アジア市場における配送モード別市場魅力度

図 98:2025 年から 2035 年までの製品種類別南アジア市場の魅力

図 99:2025 年から 2035 年までの流通チャネル別南アジア市場の魅力

図 100:2025 年から 2035 年までの国別南アジア市場の魅力

図 101:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の配送モード別

図 102:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の製品種類別

図 103:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の流通チャネル別

図 104:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

図 105:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の分析

図 106:2025 年から 2035 年までの東アジア市場における国別市場価値シェア(%)および BPS 分析

図 107:2025 年から 2035 年までの東アジア市場における国別前年比成長率(%)予測

図 108:2020 年から 2035 年までの東アジア市場における配送モード別市場価値(百万米ドル)分析

図 109:2025 年から 2035 年までの東アジア市場における配送モード別市場価値シェア(%)および BPS 分析

図 110:2025 年から 2035 年までの東アジア市場における配送モード別前年比成長率(%)予測

図 111:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の製品種類別分析

図 112:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(製品種類別

図 113: 2025年から2035年までの東アジア市場における製品種類別前年比成長率(%)予測

図114:2020年から2035年までの東アジア市場における流通チャネル別市場規模(百万米ドル

図115:2025年から2035年までの東アジア市場における流通チャネル別市場シェア(%)およびBPS分析

図 116:2025 年から 2035 年までの東アジア市場における流通チャネル別前年比成長率(%)予測

図 117:2025 年から 2035 年までの東アジア市場における配送モード別魅力度

図 118:2025 年から 2035 年までの東アジア市場における製品種類別魅力度

図 119:2025 年から 2035 年までの東アジア市場の流通チャネル別魅力度

図 120:2025 年から 2035 年までの東アジア市場の国別魅力度

図 121:2025 年から 2035 年までのオセアニア市場価値(百万米ドル)

図 122:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)製品種類別

図 123:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)流通チャネル別

図 124:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)国別

図 125:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)の国別分析

図 126:2025 年から 2035 年までのオセアニアの市場価値シェア(%)および BPS の国別分析

図 127:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測

図 128:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の配送モード別分析

図 129:2025 年から 2035 年までのオセアニア市場における配送モード別市場価値シェア(%)および BPS 分析

図 130:2025 年から 2035 年までのオセアニア市場における配送モード別市場価値の年平均成長率(%)予測

図 131:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の製品種類別分析

図 132:2025 年から 2035 年までのオセアニア市場シェア(%)および BPS 分析(製品種類別

図 133:2025 年から 2035 年までのオセアニア市場における製品種類別前年比成長率(%)予測

図 134:2020 年から 2035 年までのオセアニア市場における流通チャネル別市場規模(百万米ドル)分析

図 135:2025 年から 2035 年までのオセアニア市場における流通チャネル別市場価値シェア(%)および BPS 分析

図 136:2025 年から 2035 年までのオセアニア市場における流通チャネル別市場成長率(%)予測

図 137:2025 年から 2035 年までの配送モード別オセアニア市場の魅力

図 138:2025 年から 2035 年までの製品種類別オセアニア市場の魅力

図 139:2025 年から 2035 年までの流通チャネル別オセアニア市場の魅力

図 140:2025 年から 2035 年までのオセアニアの市場魅力(国別

図 141:2025 年から 2035 年までの MEA 市場規模(百万米ドル)(配送モード別

図 142:2025 年から 2035 年までの MEA 市場規模(百万米ドル)(製品種類別

図 143:2025 年から 2035 年までの MEA 市場規模(金額別)

図 144:2025 年から 2035 年までの MEA 市場規模(国別

図 145:2020 年から 2035 年までの MEA 市場規模(国別

図 146:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(国別

図 147:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(国別

図 148:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の配送モード別分析

図 149:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(配送モード別

図 150:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(配送モード別

図 151:2020 年から 2035 年までの MEA 市場価値(百万米ドル)分析(製品タイプ別

図 152:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(製品種類別

図 153:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(製品種類別

図 154:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の流通チャネル別分析

図 155:2025 年から 2035 年までの MEA 市場規模(%)および BPS の流通チャネル別分析

図156:MEA市場前年比成長率(%)予測(流通チャネル別)、2025年から2035年

図157:MEA市場魅力度(配送方法別)、2025年から2035年

図 158:2025 年から 2035 年までの MEA 市場の魅力(製品種類別

図 159:2025 年から 2035 年までの MEA 市場の魅力(流通チャネル別

図 160:2025 年から 2035 年までの MEA 市場の魅力(国別

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/