静脈内(IV)医療機器市場の過去分析(2020年から2024年)と将来(2025年から2035年)の動向分析

2020年から2024年にかけて、糖尿病、がん、心血管疾患の診断を受ける患者数が増加したため、IV医療機器市場は大幅に拡大しました。この市場の拡大は、技術開発により、スマート輸液ポンプや無針コネクタが患者の保護と治療成果を向上させたことが要因です。

- 短期(2025年から2028年): 2025年から2027年にかけては、IV機器技術の近代的な進歩により、市場は好調を維持するでしょう。輸液ポンプにワイヤレス接続とデータ分析機能が実装されることで、追跡機能と精度が向上し、治療間の医療ミスが減少します。在宅医療サービスの普及により、患者は病院外での低コストの治療オプションを好むため、使いやすい IV 機器の市場需要が高まります。

- 中期(2029 年から 2031 年):中期(2028 年から 2030 年)には、発展途上国の医療インフラの拡充により、市場が成長するでしょう。医療の拡充に焦点を当てた政府プログラムにより、医療施設による IV 機器の購入が増加するでしょう。これらの地域では、慢性疾患の患者数が増加しており、静脈内療法の普及が必要となっているため、市場はさらに成長するでしょう。

- 長期(2032 年から 2035 年):2031 年から 2035 年にかけて、市場は、医療廃棄物の課題に対処するための、持続可能でエコフレンドリーな IV 機器の開発に焦点を当てるでしょう。材料科学の研究により、国際的な持続可能性の目標に準拠したリサイクル可能な部品が開発されるでしょう。個別化医療の分野が拡大するにつれて、治療効果を高める患者固有の IV ソリューションに対する市場需要が高まります。

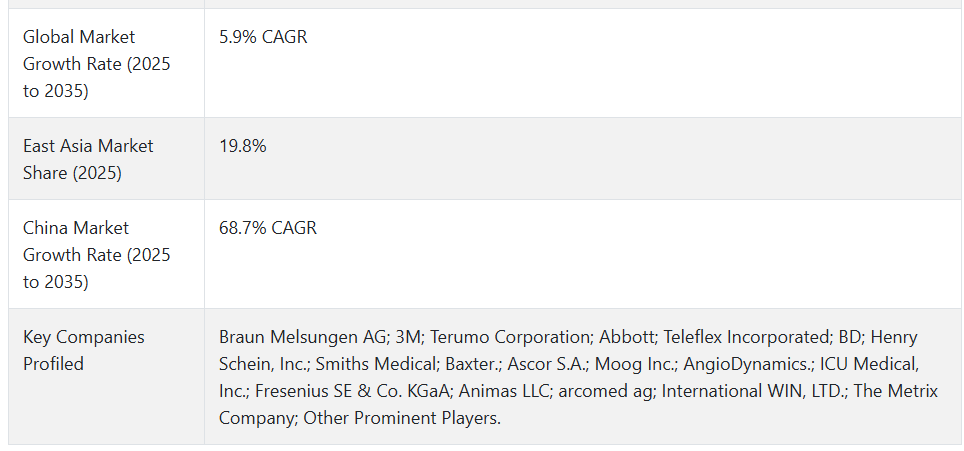

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、2025 年から 2035 年までの予測期間において、静脈内(IV)機器市場は CAGR 5.9% の成長が見込まれています。

市場動向

慢性疾患の増加が静脈内投与機器市場の拡大に与える影響は?

糖尿病、がん、心臓病患者の増加は、静脈内投与システムに対する強い市場需要を生み出しています。これらの疾患を有する患者は、薬物の投与、水分補給、栄養補給のため、長期にわたる静脈内ケアが必要です。がん患者に必要な静脈内化学療法は、信頼性が高く効率的な静脈内投与装置に依存しています。

重度の糖尿病などの重篤な疾患では、標準的な治療法としてインスリンの静脈注射が必要です。高齢化や座りがちな生活、不健康な食事によるこれらの疾患の有病率の増加により、医療施設は、IV 療法の治療プロトコルによるケアを受ける患者を受け入れる必要が増えています。医療施設は、より優れた医療を提供し、優れた治療成果を達成するために、最先端の静脈内投与機器を購入しているため、市場が拡大しています。

「技術の進歩により、IV 機器市場が拡大」

技術の進歩は、医療従事者にとって使いやすく、安全かつ効率的な静脈内投与システムを通じて、静脈内投与機器市場の成長を直接推進しています。投与ミスを削減するシステム、ワイヤレス接続機能、リアルタイムモニタリング機能などを備えたスマート輸液ポンプの導入により、患者ケアは大幅に改善されました。

これらの最新システムにより、投与ミスを防止し、医療従事者が遠隔モニタリングセッションを実施し、輸液情報を電子患者ファイルに直接記録することができるため、医薬品の安全な投与が可能になりました。

無針コネクタの導入により、採血ポイントを探す医療従事者の負傷の可能性が低減され、感染のリスクも軽減され、患者と医療スタッフを危害から保護しています。カテーテル材料とその設計の新たな進歩により、使用中の患者の不快感を最小限に抑える耐久性に優れた製品が生み出されています。

こうした技術開発により、IV 機器の魅力が高まり、医療機関は既存のインフラをアップグレードし、市場拡大のための最新のソリューションを導入するようになっています。

ハイテク IV 機器の高価さが市場拡大の障害となっている?

「技術にはコストが伴う」

高度な IV 機器の価格は、資金が限られている資源環境において、市場拡大の大きな障害となっています。最先端の輸液ポンプは、閉じたシステムによる移送装置と組み合わせることで、初期費用は高くなりますが、効率と安全性が向上します。主に開発途上国にある医療施設は、こうした投資の資金調達に苦慮しており、そのため、旧式または効率の低い機器を使用して運営しています。

高度な IV システムに関連する高いメンテナンス費用および研修費用は、その負担が難しいため、導入の障壁となっています。高い財政的コストにより、高度な IV 技術の普及が妨げられ、患者のケア水準および安全レベルが脅かされています。

より効果的な医療機器を必要とする医療現場に資金調達ソリューションを確立する、製造業者と規制当局の協力により、高度な IV 機器の入手可能性を高める必要があります。

国別インサイト

米国で静脈内(IV)機器の採用率が高い理由

「米国全土の先進的な医療施設が IV 機器製品の市場変化を推進」

アメリカの市場は 2025 年に 60 億 7,380 万米ドル と推定されており、2035 年まで CAGR 6.5% で拡大すると予測されています。この市場は、2025 年から 2035 年までに 53 億 5,720 万米ドル の絶対的な機会を生み出すと予測されています。

米国は、規制基準と広範な医療費を伴う最先端の医療施設によって構築された先進的な医療制度を維持しています。最先端の医療技術により、医療施設は、その高度なシステムフレームワークを通じて、最新の IV 機器技術を容易に統合することができます。米国には、大手医療機器メーカーや研究機関が存在し、継続的な技術革新と最先端の IV 機器の入手可能性を促進しています。

静脈内療法に対する保険適用と償還政策が確立されているため、医療提供者は、最高品質の患者ケアを提供するために、高度な IV 機器を採用しています。安全対策と技術開発、そして大手医療機器メーカーや研究施設の存在により、米国は世界の IV 機器市場において影響力のある市場となっています。

中国が IV 機器メーカーにとって魅力的な市場である理由

「中国の医療施設の継続的な成長が、IV 機器市場の動向を形作っています」

中国の医療セクターは、医療へのアクセスとサービスの質の向上を目指す「健康中国 2030 計画」をはじめとする政府主導の取り組みにより、急速な拡大を続けています。公立病院の拡大、医療サービスにおける技術革新、教育開発プログラムにより、中国全土で IV 機器の需要が高まっています。新しい病院の開設や既存施設のアップグレードにより、医療機関における輸液ポンプ、カテーテル、投与セットの使用率が高まっています。

中国は、国内の医療機器製造を支援する政府政策により、IV機器の主要な生産国および消費国としての地位を強化しています。医療施設が自動化されたデジタルソリューションを選択する傾向が強まっているため、IV機器市場は上昇傾向を維持しています。特に、都市部の病院や専門クリニックが恩恵を受けると予想されます。

中国は急速な高齢化が進んでおり、2035 年までに 60 歳以上の人口が 4 億人を超えると予測されており、世界でも最も高齢化が進む国の一つとなっています。高齢化は、点滴治療に大きく依存する入院患者数および長期介護の需要の増加の主な要因となっています。

心血管疾患、糖尿病、がんなどの加齢に伴う疾患と診断された中国の患者は、頻繁な点滴治療を必要とし、点滴カテーテルと輸液ポンプおよび固定装置との組み合わせの需要が高まっています。

中国では在宅医療の傾向が高まっており、医療従事者が操作しやすい携帯型点滴機器の利用が促進されています。公共機関は、今後数年間で点滴療法ソリューションの需要が拡大すると予測しているため、高齢者介護施設の改善に取り組んでいます。

カテゴリー別インサイト

なぜIVカテーテルはグローバルIV機器市場で最大のシェアを占めていますか?

「世界の IV 機器市場では、IV カテーテルが市場シェアでトップの座を維持しています」

IV カテーテルの需要は、2025 年から 2035 年にかけて 5.7% の CAGR で増加すると予測されています。このセグメントは、2025 年の世界市場で 28.1% の市場シェアを占めています。静脈内投与機器市場は、医療施設における輸液や輸血、薬物投与に欠かせない機能を持つ IV カテーテルが、約 35% の市場シェアを占めています。

病院や専門クリニックは、緊急治療や持続的な治療の両方で IV カテーテルに完全に依存しています。医療施設における慢性疾患や外科手術、がん治療の増加に伴い、IV カテーテルに対する需要が高まっています。

IVカテーテルの採用は、感染リスクを低減しつつ患者安全対策を強化する安全カテーテルや閉鎖式IVカテーテルシステムの効果により、継続的に増加しています。主要3メーカーであるBD(ベクトン・ディキンソン・アンド・カンパニー)、B.ブラウン・メルスングン、スミス・メディカルは、静脈炎や血液感染を防止するため、より優れたカテーテルと挿入手順の開発に注力しています。

低侵襲医療の手術の進歩も、IV カテーテル市場の需要を後押しする要因のひとつです。アジア太平洋地域およびラテンアメリカ地域では、医療へのアクセスが急速に拡大し、入院患者数が増加しています。この急速な市場発展に伴い、医療へのアクセスが改善されたことで、IV カテーテル市場の優位性がさらに高まっています。

病院では静脈内(IV)機器が広く使用されている理由

「病院は、IV 機器を購入する主要な消費者グループです」

2025 年には、病院が市場の 56.2% を占めると予測されています。静脈内(IV)機器市場では、高度な医療インフラと IV 治療の利用が広く普及しており、多くの患者を受け入れている病院が最大のセグメント(60%)を占めています。

医療施設は、手術支援、緊急医療、入院患者治療を可能にするため、静脈内カテーテル、輸液ポンプ、投与セット、固定装置の途切れない供給が必要です。

糖尿病、心血管疾患、がんによる入院患者数の増加が、静脈内医療機器の需要を押し上げています。ICU(集中治療室)とED(救急部門)は、薬剤と栄養補給を同時に投与するため、常に静脈内療法が必要です。

外科手術の急増と化学療法の実施により、病院は院内感染(HAI)を管理するための信頼性の高い滅菌済み点滴機器の導入が求められています。開発途上地域における政府プログラムによる医療インフラの改善により、点滴機器の購入が増加しています。

大規模な病院施設は、メーカーから大量購入することで、より安価な供給品を購入しています。病院は、患者の安全と感染対策の取り組みの一環として、高度な点滴機器への投資を継続しているため、この分野における主要な市場セグメントであり続けています。

競争環境

静脈内(IV)機器市場の主要企業は、Braun Melsungen AG, 3M, Terumo Corporation, Abbott, Teleflex Incorporated, BD, Henry Schein, Inc., Smiths Medical, Baxter International, Ascor S.A., Moog Inc., AngioDynamics., ICU Medical, Inc., Fresenius SE & Co. KgaA, Animas LLC, arcomed ag, International WIN, LTD., The Metrix Company です。企業は、問題点を解決し、新規顧客を獲得して競争力を維持するために、収益の大部分を研究開発に投じています。The Metrix Company などです。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。他社との競争に打ち勝つため、業界特有のニーズに応えるカスタマイズ製品の開発が進んでいます。

- BD(ベクトン・ディキンソン・アンド・カンパニー)がIVソリューションポートフォリオを拡大(2024年1月) – 同社は、感染予防システムと患者安全の向上に焦点を当てながら、IVカテーテルと輸液セットの製品ラインアップを拡大する動きを示しました。BD(ベクトン・ディキンソン・アンド・カンパニー)は、血液感染を軽減することを目的とした次世代の閉鎖型IVカテーテルシステムを発売しました。

- B. Braun、AI を統合したスマート輸液ポンプを発売(2023年12月) – B. Braun の新しい AI 対応スマート輸液ポンプシリーズが市場に登場し、薬剤投与機能全体の安全基準の向上を実現しました。このシステムは、電子健康記録(EHR)と統合することで、エラーの防止と治療パフォーマンスの向上という 2 つの主な目標を達成しています。

Fact.MR は、最近発表したレポートで、各地域における主要静脈内(IV)機器メーカーの価格帯、売上成長率、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

静脈内(IV)機器業界のセグメント化調査

- 種類別:

- IV カテーテル

- 輸液ポンプ

- 固定装置

- ストップコックおよびチェックバルブ

- 投与セット

- 溶液投与セット

- 輸液セット

- 点滴チャンバー

- 無針コネクタ

- その他の IV 機器

- エンドユーザー別:

- 病院

- 専門クリニック

- 学術・研究機関

- 在宅医療

- 外来診療センター

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 種類

- エンドユーザー

- 種類

- IV カテーテル

- 投与セット

- 溶液投与セット

- 血液投与セット

- 固定装置

- ストップコックおよびチェックバルブ

- 点滴チャンバー

- 無針コネクタ

- 輸液ポンプ

- その他の IV 機器

- エンドユーザー

- 病院

- 専門クリニック

- 学術・研究機関

- 在宅医療

- 外来ケアセンター

- 地域

- 30 カ国の種類およびエンドユーザー別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- B. Braun Melsungen AG

- 3M

- Terumo Corporation

- Abbott

- Teleflex Incorporated

- BD

- Henry Schein, Inc.

- Smiths Medical

- Baxter

- Ascor S.A.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/