低温度前処理精製剤市場の歴史的分析(2020年から2024年)と将来展望(2025年から2035年)

低温前処理精製剤の市場は、2020年から2024年にかけて1.9%の成長率で成長し、2024年末には1億8700万米ドルと評価されました。

- 短期(2025年から2028年):再生可能エネルギーの需要がますます高まることで、短期的には市場が拡大するでしょう。気候変動に対する関心の高まりとエネルギー安全保障の緊急の必要性により、世界中で再生可能エネルギー源への移行が進んでおり、効率的なバイオマス変換のための先端技術の開発が推進されています。

- 中期(2028年から2032年):新しい低温前処理技術により、精製剤の効率と効果が向上し、生産者にとってさらに魅力的なものとなっています。このような技術開発により、中期的に市場が拡大すると予想されます。

- 長期(2032 年から 2035 年):低温前処理精製剤の長期的な市場推進要因としては、持続可能なバイオ燃料の需要の増加、バイオマス処理技術の進歩、再生可能エネルギー源に対する規制面での支援などが挙げられます。これらの要因が相まって、低温精製手段の経済性と環境上のメリットがさらに高まります。

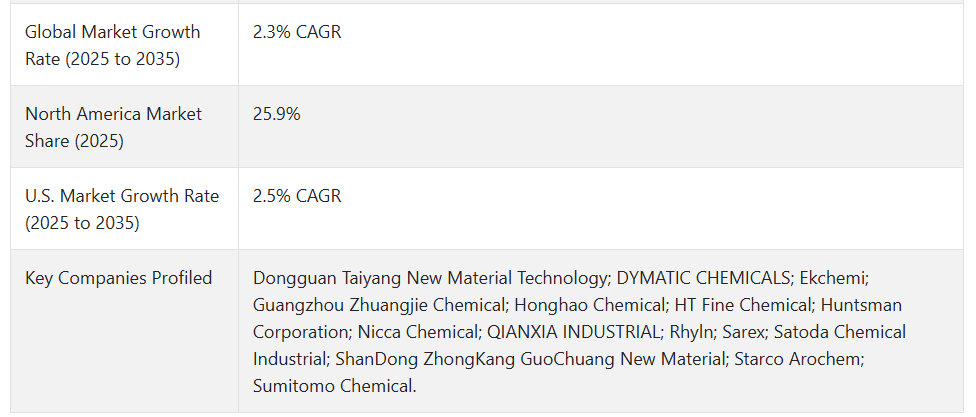

上記の事実を踏まえ、Fact.MR(市場調査および競合分析サービスプロバイダー)によると、低温前処理精製剤市場は2025年から2035年の予測期間中に年平均成長率(CAGR)2.3%で成長すると予測されています。

市場動向

低温前処理精製剤のグローバル販売を後押しする要因は何ですか?

「環境意識の高まりと持続可能な素材への需要が、低温前処理精製剤の市場を牽引しています」

消費者が持続可能性のメリットを重視する傾向が強まっていることが、低温前処理手法の利用を後押ししています。これが、この市場の主な推進要因です。

低温プロセスは、通常、従来の高温プロセスに比べエネルギー消費量が少なく、運用コストも低いため、経済的に魅力があります。

これらの要因が相まって、低温前処理精製剤市場の成長と発展を後押しし、その結果、この市場は持続可能なエネルギーソリューションへの移行をリードする市場となっています。

「さまざまな産業での用途の拡大が市場の収益成長を後押ししています」

農業、食品加工、廃棄物管理分野における低温前処理精製剤の用途は、その市場範囲を拡大しています。

繊維、紙、洗濯など、さまざまな産業で汎用性があることから、市場での魅力と成長の可能性が広がっています。

低温前処理精製剤は、布地を清潔で汚染物質のない状態に保ち、印刷の準備に不可欠です。

低温前処理精製剤のメーカーが直面する課題は何ですか?

「投資に影響を与える経済の変動は、市場における大きな課題です」

高温処理やその他の化学処理などの他の前処理は、効率の向上やコストの削減につながるため、大きな競争上の脅威となっています。精製剤に使用される原材料価格は不安定なままであり、その変動は市場の持続可能性とともに企業の収益性にも影響を及ぼします。

環境規制の厳格化により、製造者は生産サイクルにおいて厳しい環境基準を遵守するために、より多くの運用コストを負担しなければならない可能性があります。市場が成熟するにつれ、価格をさらに引き下げる主要な競合他社が参入し、利益率をさらに低下させる可能性があります。

技術革新の加速により、精製剤が効果を失ったり、時代遅れになったりし、イノベーションを促す可能性があります。経済の変動は再生可能エネルギープロジェクトへの投資に影響を与え、これにより低温前処理精製剤の需要が低下する可能性があります。

国別インサイト

なぜ米国で低温前処理精製剤の採用率が高いのでしょうか?

「再生可能エネルギー源の需要増加が市場の主要な収益源」

米国の市場規模は2025年に40.0百万ドルと推定され、2035年まで年平均成長率(CAGR)2.5%で拡大すると予測されています。この市場は、2025年から2035年までの間に11.1百万ドルの絶対的な機会を生み出すと予測されています。

政府および民間部門によるバイオ燃料の生産への投資が著しいペースで増加しています。これにより、低温精製剤の需要が直接増加しています。

再生可能エネルギー源の需要の増加、技術の進歩、および持続可能な政策の採用を奨励する米国政府の政策による支援。

中国が低温前処理精製剤にとって魅力的な市場である理由

「再生可能エネルギー源への大きな推進力が中国を重要な市場にしている」

中国の市場は、2035年に34.8百万ドルに達し、年平均成長率(CAGR)3.5%で成長すると推定されています。この市場は、2025年から2035年にかけて10.1百万ドルの絶対的な機会を生み出すと予測されています。

中国の成長は、消費者と政府の両方から再生可能エネルギー源の拡大を求める動きが背景にあります。これらの努力はすべて、二酸化炭素排出量の削減につながります。

これは、サステナビリティや環境保護に対する社会の意識が高まるほど、産業も環境に優しい取り組みを導入する傾向が強まるためです。

カテゴリー別インサイト

低温前処理精製剤市場で広く利用されている種類はどれですか?

「酸性精製剤は、その有効性から低温前処理精製剤市場を支配しています」

酸性精製剤の需要は、2025年から2035年にかけて年平均成長率2.6%で増加すると予測されています。低温前処理精製剤市場は、主に環境規制と持続可能な慣行の需要の影響を受けています。この市場は、酸性精製剤とアルカリ性精製剤に分類することができ、酸性剤は、特に食品およびバイオ燃料産業におけるさまざまな用途でその有効性から、多くの場合、市場を支配しています。

酸性精製剤は、油の脱ガムおよび中和に広く使用されています。リン脂質やその他の不純物の除去に効果があり、植物油や動物性脂肪の加工に一般的に使用されています。

低温前処理精製剤で最も人気が持続すると予想される産業はどれですか?

「繊維印刷産業は、低温前処理精製剤に対する需要が広範に及ぶことから、今後も高い人気を維持すると予想されます」

繊維印刷産業は、2025年に市場シェアの36.8%を占め、2035年末までに市場評価額8,920万米ドルに達すると予測されています。低温前処理精製剤は、繊維印刷業界で、より低い温度で生地の不純物を除去し、最終的な印刷製品の品質を向上させるために使用されています。これらの薬剤は、精練や漂白などの工程を容易にするため、持続可能な繊維加工にとって重要な役割を果たしています。

競争環境

低温前処理精製剤市場の主要企業は、Sarex、Nicca Chemical、HT Fine Chemical、Satoda Chemical Industrial、Starco Arochem、Shijiazhuang city horizon chemical industry、Transfar、Guangzhou Zhuangjie Chemical、Honghao Chemical、Jiangsu Haian Petrochemical Plant、Rhyln、dymatic chemicals、Dongguan Taiyang New Material Technology、 Qianxia industrial、ShanDong ZhongKang GuoChuang New Material です。

企業は、問題を解決し、新しい顧客を引き付け、競争力を維持するために、収益の大部分を研究開発に投じています。企業は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対応したカスタマイズされた製品を開発しています。

Fact.MR は、最近発表したレポートで、各地域における低温前処理精製剤の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細な情報を提供しています。

低温前処理精製剤産業の研究の細分化

- 種類別:

- 酸性精製剤

- アルカリ性精製剤

- その他

- 最終ユーザー産業別:

- 繊維印刷産業

- 製紙産業

- ランドリー産業

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. エグゼクティブサマリー

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 種類

- 6.2. エンドユーザー産業

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(種類別

- 7.1. 酸性精製剤

- 7.2. アルカリ性精製剤

- 7.3. その他

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー産業別

- 8.1. 繊維印刷産業

- 8.2. 製紙産業

- 8.3. ランドリー産業

- 8.4. 食品およびバイオ燃料産業

- 8.5. その他の産業

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 東アジア

- 9.6. 南アジアおよび太平洋

- 9.7. 中東およびアフリカ

- 10. 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 11. ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 12. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 15. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 17. 30カ国の種類およびエンドユーザー産業別の2025年から2035年の売上予測

- 18. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 19. 企業

- 19.1. Dongguan Taiyang New Material Technology

- 19.2. DYMATIC CHEMICALS

- 19.3. Ekchemi

- 19.4. Guangzhou Zhuangjie Chemical

- 19.5. Honghao Chemical

- 19.6. HT Fine Chemical

- 19.7. Huntsman Corporation

- 19.8. Nicca Chemical

- 19.9. QIANXIA INDUSTRIAL

- 19.10. Rhyln

- 19.11. Sarex

- 19.12. Satoda Chemical Industrial

- 19.13. ShanDong ZhongKang GuoChuang New Material

- 19.14. Starco Arochem

- 19.15. Sumitomo Chemical

- 19.16. Transfar

- 19.17. ZHONGDA CHEMICAL

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/