市場成長の主な要因のひとつは、感染予防と患者の安全に対する要求の高まりです。院内感染(HAI)の増加に伴い、使い捨て医療製品は交差汚染のリスクを防ぐための要となっています。さらに、FDA や WHO による厳格な保健機関規制により、医療従事者は安全基準を確保するために、高品質で滅菌済みの使い捨て製品を採用することが義務付けられています。

その有望な成長にもかかわらず、この市場は、廃棄物管理の問題や、資源が限られている医療機関におけるコストの障壁という課題に直面しています。単回使用の使い捨て医療製品の過剰使用は環境汚染を悪化させ、規制当局は持続可能性に関する基準の実施を迫られています。さらに、高度な使い捨て医療機器のコストやサプライチェーンの不安定さは、小規模の医療提供者に財政的負担となる可能性があります。

この市場における顕著な傾向のひとつは、在宅医療およびポイントオブケア検査の増加です。慢性疾患の在宅治療や遠隔モニタリングに対する患者の嗜好の変化に伴い、使い捨て診断キット、カテーテル、ウェアラブル医療パッチの需要が急増しています。

今後数年間、感染予防、サステナビリティ、デジタル化が産業のダイナミクスを変革する中、この産業は成長を続けていくでしょう。環境に優しいソリューション、規制の遵守、手頃な価格のイノベーションに注力する企業は、世界の医療現場における高品質の使い捨て医療製品の需要拡大をうまく活用できる立場にあります。

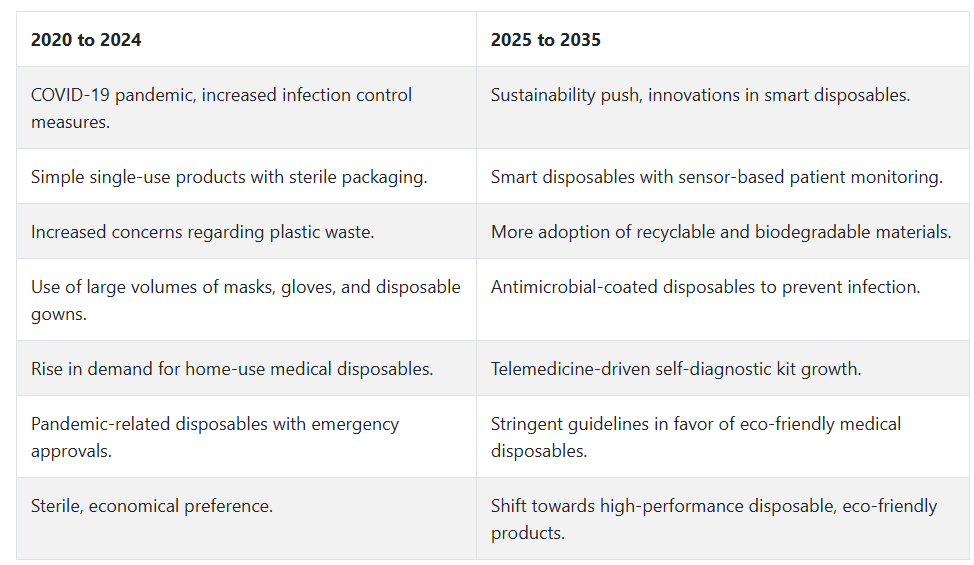

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけては、COVID-19パンデミックにおける感染防止対策により、単回使用医療機器の需要が急増しました。病院、クリニック、在宅医療機関は、汚染を回避するため、使い捨て手袋、マスク、注射器、ガウンなどに依存するようになりました。

3M、BD、Medline などの企業は、需要の増加に対応するため、生産能力を増強しました。さらに、低侵襲手術の増加により、使い捨てカテーテル、手術用ドレープ、創傷ケア製品の需要も増加しました。サステナビリティも大きな関心事となり、プラスチック廃棄物の環境への影響に対処するため、使い捨て医療製品用の生分解性素材が研究されました。

2025 年から 2035 年にかけて、技術の進歩によりこの産業は大きな変革を遂げ、インテリジェントな使い捨て製品やセンサーが患者のリアルタイムモニタリングにおいて重要な役割を果たすようになります。世界のサステナビリティの潮流に合わせて、バイオポリマーベースの再生可能な使い捨て製品の使用がさらに普及するでしょう。

使い捨て注射器、ドレッシング、手袋に抗菌コーティング剤を配合することで、感染対策が強化され、院内感染が減少します。遠隔医療や在宅医療の拡大により、使い捨て診断キット、家庭用検査用綿棒、自己注射用薬剤投与システムの需要が高まります。規制により、より環境に優しい選択肢が奨励されることも、製品の革新に影響を与えるでしょう。

国別分析(2025 年から 2035 年)

米国

米国は、2025年から2035年の期間に17.4%の強いCAGRで成長すると予想されています。高齢化から慢性疾患の流行、使い捨て部品を使用した手術の急増まで、複数の要因がこのような大幅な成長を後押ししています。

同国の先進的な医療インフラ、厳格な感染対策、広範な病院ネットワークにより、注射器、手袋、手術用マスク、カテーテルなどの使い捨て医療用品の需要は、過去最高水準に達しています。

Medline Industries、Becton Dickinson & Co.、Cardinal Health Inc. などの業界大手企業は、より効率的でエコフレンドリーな使い捨て製品の開発のために、研究開発に多額の投資を行っています。

また、患者の安全性の向上と院内感染率の低下を目的とした政府の方針も、この成長をさらに後押ししています。

英国

英国の医療用使い捨て製品セクターは、予測期間において CAGR 6.2% の成長が見込まれています。国民保健サービス(NHS)による感染予防と医療の効率化への注目の高まりが、使い捨て医療製品の需要増加の主な要因となっています。

高齢患者の増加や外来診療の増加も、創傷ケア製品や使い捨て手術器具の需要を後押ししています。Smith & Nephew PLC や Becton Dickinson & Co. などの大手企業は、英国で確固たる基盤を築き、医療ニーズの高まりに対応するために開発を続けています。

さらに、サステナビリティへの関心の高まりから、リサイクル可能で生分解性の使い捨て医療製品も開発されています。

フランス

フランスも、2025 年から 2035 年にかけて CAGR 6.1% の成長が見込まれています。フランスの強力な医療インフラ、技術重視の姿勢、厳格な衛生管理が、この成長に貢献しています。

選択的手術や慢性疾患の管理の増加に伴い、単回使用の医療機器、創傷被覆材、診断用材料の需要が高まっています。

大手産業プレーヤーの存在により、製品の継続的な開発と供給が確保されています。また、政府の患者安全および感染対策政策も、医療従事者に高品質の使い捨て医療製品の利用を促しています。

ドイツ

ドイツは、予測期間において 8.7% の CAGR を記録すると予想されています。医療費の増加、高品質の医療サービスの需要、および同国の充実した医療制度が、この成長を推進しています。

また、ドイツはエコフレンドリーな医療製品に重点を置いているため、エコフレンドリーな使い捨て製品の開発も進んでいます。

医療従事者が清潔で安全な衛生環境に重点を置くようになるにつれて、病院や外来診療所で使い捨て医療機器が標準装備となる傾向が強まっています。Gerresheimer AG や B. Braun Melsungen AG などの大手医療技術企業は、効率と持続可能性のバランスに優れた最先端の使い捨て医療機器に投資しています。

イタリア

イタリアはCAGR 6.0%の成長が見込まれています。イタリアでは、高齢化の進展と慢性疾患の発生率の増加により、特に在宅医療や介護施設における使い捨て医療製品の需要が高まっています。イタリアの医療分野における感染対策により、使い捨て手袋、注射器、マスクの採用が進んでいます。

さらに、私立病院の拡大により、患者の安全性と快適性を高める高度な使い捨て製品の需要が高まっています。Medtronic や Smith & Nephew PLC などの企業は、新しい医療用使い捨て製品の創出を通じて、この産業の成長に貢献しています。

韓国

韓国の医療用使い捨て製品の需要は、年平均成長率 5.1% で成長すると予測されています。技術革新への強い関心と、よく整備された医療インフラにより、高品質の使い捨て医療製品の需要が生まれています。診断手順、手術、在宅医療の需要の増加により、使い捨て注射器、カテーテル、保護具の需要が拡大しています。

また、医療政策の策定や厳格な感染対策の実施といった韓国政府の取り組みも、この成長を推進しています。サムスンメディソン株式会社などの国内企業や多国籍企業は、需要の拡大に対応するため、生産能力の増強を進めています。

日本

日本は、予測期間において 5.7% の CAGR で成長すると予想されています。急速に進む高齢化と入院患者数の増加が、使い捨て医療製品の需要拡大の主な要因となっています。日本の医療機器産業は、その高度な技術と厳格な安全基準でもよく知られており、使い捨て医療機器の継続的な革新を促進しています。

テルモ株式会社とニプロ株式会社も、新世代の使い捨て製品で成長に欠かせない存在です。さらに、在宅医療サービスの需要の高まりにより、衛生的で使いやすい使い捨て医療機器の需要も依然として伸びています。

中国

中国は、医療インフラの積極的な拡充と医療業界への政府支出の増加により、CAGR 10.3% の成長が見込まれています。可処分所得の増加と健康意識の高まりにより、診療所や病院で 1 回しか使用されない使い捨て医療製品の需要が高まっています。

高齢化の進展と慢性疾患の蔓延も、高品質の使い捨て製品の需要を後押ししています。国内企業と外国企業は、需要の増加に対応するため生産を拡大しています。同国が感染制御基準の向上に重点を置いていることも、他の病院での医療用使い捨て製品の活用を促進しています。

オーストラリア

オーストラリアは、年平均成長率(CAGR)6.5%で成長すると予測されています。オーストラリアの堅固な医療システム、慢性疾患の蔓延、感染防止への高い重視が、オーストラリアの使い捨て医療製品需要の拡大に大きく寄与しています。

オーストラリアの医療業界も同様に、在宅医療サービスの成長を経験しており、安全で便利な使い捨て製品の使用をさらに推進しています。Ansell Limited や ResMed Inc. などの主要企業は、厳格な医療基準や環境の持続可能性の目標に沿った革新的なソリューションを引き続き導入しています。

ニュージーランド

ニュージーランドは、予測期間中に CAGR 6.3% の成長が見込まれています。同国の医療の質に対する関心の高まりと、高度な医療機器の使用の増加により、使い捨て医療機器の需要が生まれています。在宅医療、高齢者介護施設、外来診療の増加も成長を推進しています。

国内および海外の医療機器メーカーは、新たな医療ニーズに対応する、環境に優しく高性能な使い捨て医療機器を導入するために、研究開発に投資を行っています。

セグメント別分析

原材料別

2025年の医療用使い捨て製品市場は、使い捨て医療製品の製造において主要な役割を果たす原材料の相互作用により牽引されると予測されています。プラスチック樹脂が最大のシェアを占め、40%を占め、次いで不織布が20%を占めています。

プラスチック樹脂は、注射器、点滴チューブ、カテーテル、手袋、使い捨て手術器具など、重要な医療用使い捨て製品の製造において、汎用性、耐久性、コスト効率の良さから広く使用されています。ポリプロピレン、ポリエチレン、ポリ塩化ビニル(PVC)、ポリスチレンなどのポリマーは、滅菌性、軽量性、汚染抵抗性に優れているため、好まれています。

ベクトン・ディッキンソン(BD)、メドトロニック、B. ブラウン・メルスングンゲンなどの大手メーカーは、厳格な規制と安全基準の下で単回使用医療用品を製造するために、プラスチック樹脂に大きく依存しています。また、人口増加と医療廃棄物への懸念が高まる中、生分解性プラスチックやリサイクル可能な素材の採用が、プラスチックベースの医療用使い捨て製品の未来を形作るでしょう。

不織布は、この産業の 20% を占め、使い捨ての手術用ドレープ、ガウン、マスク、創傷被覆材、衛生用品の製造に広く使用されています。ポリプロピレン、ポリエステル、レーヨンから作られたこの種の素材は、病院や診療所に欠かせない高い吸収性、通気性、耐感染性を備えています。

新型コロナウイルスのパンデミックにより、個人用保護具(PPE)の需要がピークに達し、3M、Mölnlycke Health Care、Halyard Health などのこの分野のイノベーションリーダーは、不織布素材の採用を急速に拡大しました。スパンボンドおよびメルトブロー技術から作られた新しい生地は、不織布製の医療用使い捨て製品の品質と保護効率の向上に大きく貢献しています。

製品の種類別

2025年には、滅菌消耗品セグメントが15%のシェアを占め、市場をリードすると予測されています。一方、創傷ケア製品は12%のシェアを占めます。これらの重要なセグメントは、病院、クリニック、そして increasingly、家庭を含む多様な環境における感染制御と患者管理に重要な役割を果たしています。

滅菌消耗品は、医療現場での衛生維持に役立ち、器具や機器が微生物汚染から保護されるようにします。滅菌用消耗品の種類には、ラップポーチ、消毒用ワイプ、化学指標などがあります。これらの消耗品は、外科センター、診断研究所、および外来診療ユニットで広く利用されています。

FDA および WHO の基準による使い捨て滅菌用品の需要の増加は、感染管理および院内感染 (HAI) の予防によっても後押しされています。Steris Corporation、3M、Cantel Medical などの滅菌用消耗品の主要開発企業は、抗菌コーティング剤や持続可能な素材を使用した処置の革新を続けています。

一方、創傷ケア製品には、ガーゼ、包帯、粘着性被覆材、止血剤などがあります。このカテゴリーの業界全体のシェアは 12% で、毎年実施される手術件数の増加、慢性創傷、外傷の症例数の増加により、今後も増加が見込まれています。

褥瘡、糖尿病性潰瘍、火傷などの症状は、治癒と感染予防を促進する高度な創傷被覆材の需要増加に大きな役割を果たしています。ハイドロゲルベース、銀配合、発泡被覆材による創傷管理分野における業界大手には、Smith & Nephew、Mölnlycke Health Care、Johnson & Johnson などがあります。さらに、このような治療法の需要は、自己適用型の創傷ケア製品を採用する在宅医療分野の大幅な成長によっても後押しされています。

競争の展望

入院患者数、外科手術件数の増加、および感染対策に対する意識の高まりにより、この業界は大幅な成長を遂げています。無菌環境の維持の必要性、医療インフラの進歩、および感染症の流行が引き続き影響を与えていることから、単回使用の医療機器の需要が急増しています。手袋、注射器、ガウン、フェイスマスク、ドレープなどの使い捨て医療用品は、相互汚染のリスクを低減し、患者の安全を確保する上で重要な役割を果たしています。

抗菌コーティングを施した使い捨て製品、生分解性素材、保護バリアの改良が進んでいます。外科、診断、在宅医療用の特殊使い捨て製品も開発されています。また、医療介入用に事前滅菌された即使用可能なキットの増加により、需要は引き続き増加しています。

外来施設、在宅ケアサービス、テレメディシン(遠隔医療)の拡大により、病院以外の一般的な医療現場以外での使い捨て医療製品の需要が増加しています。一方、電子商取引や直接調達モデルがアクセスを改善する一方、感染対策に関する政府規制が採用を加速させるでしょう。

サステナビリティが急速に重要課題となり、各社は環境配慮型のリサイクル可能な使い捨て製品に投資を集中しています。FDA 認証や CE 認証など、最も厳しい規制基準への準拠は、今後も重要な差別化要因のひとつとなるでしょう。また、世界的な混乱が常態化する中、製品の安定供給を確保するためには、サプライチェーンの回復力や現地生産能力も重要になってきています。

主要企業の概要

3M 社 (18%)

感染予防の主要企業である 3M は、抗菌技術に関する強力な研究開発力を背景に、N95 マスク、手術用テープ、滅菌製品で市場を支配しています。

ジョンソン・エンド・ジョンソン (15%)

J&J の Ethicon 部門は、縫合糸や滅菌手袋などの手術用使い捨て製品で業界をリードしており、消費者向けヘルスケア部門は、家庭用医療用使い捨て製品の需要を牽引しています。

メドトロニック・プラクティス(12%)

単回使用手術用デバイスに特化し、特に心臓血管および神経血管介入分野で、院内感染の削減に焦点を当てています。

カーディナル・ヘルス(10%)

検査用手袋、フェイスシールド、医療キットの大手卸売業者として、病院やクリニックのサプライチェーン効率化を支援しています。

B. ブラウン(Halyard Health)(8%)

点滴および麻酔用使い捨て製品で知られる B. ブラウンは、針刺し事故や汚染のリスクを最小限に抑える、安全性を重視した医療機器の開発に力を入れています。

その他の主要企業(合計 37%)

-

- Molnlycke Health Care AB

- Ansell Limited

- Boston Scientific Corp.

- McKesson Corp

- Medline Industries Inc.

主要企業

- 3M Company

- Johnson & Johnson

- Halyard Health, Inc.

- Molnlycke Health Care AB

- Ansell Limited

- Medtronic Plc.

- Boston Scientific Corp.

- McKesson Corp

- Medline Industries Inc.

- Cardinal Health, Inc.

セグメント

原材料別:

プラスチック樹脂、不織布、ゴム、紙および板紙、金属、ガラスに分類されます。

製品の種類:

このセグメントは、滅菌用消耗品、創傷ケア製品、透析製品、輸液製品、皮下注射および放射線製品、挿管および呼吸用供給品、外科手術用キットおよびトレイ、血液管理および診断用供給品、一般的な使い捨て製品、および機器に分類されます。

用途別:

セグメンテーションは、循環器系、脳血管系、歯科、腹腔鏡手術、婦人科、泌尿器科、整形外科、その他に分類されます。

最終ユーザー別:

セグメンテーションは、病院、外来手術センター、クリニック、診断センター、長期介護施設、看護施設に分類されます。

地域別:

このセグメントは、北米、南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、太平洋、中東、アフリカに分類されます。

目次

- 1. 概要

- 2. 産業の紹介(分類および市場定義を含む

- 3. 市場動向および成功要因(マクロ経済要因、市場動向、最近の産業動向を含む

- 4. 2020 年から 2024 年までの世界市場の需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020年から2024年の世界市場分析および2025年から2035年の予測

- 6.1. 原材料

- 6.2. 製品の種類

- 6.3. 用途

- 6.4. エンドユーザー

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測(原材料別

- 7.1. プラスチック樹脂

- 7.2. 不織布

- 7.3. ゴム

- 7.4. 紙および板紙

- 7.5. 金属

- 7.6. ガラス

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 8.1. 滅菌消耗品

- 8.2. 創傷ケア製品

- 8.3. 透析製品

- 8.4. 輸液製品

- 8.5. 皮下注射・放射線製品

- 8.6. 気管挿管・呼吸器用品

- 8.7. 手術用キット・トレイ

- 8.8. 血液管理・診断用品

- 8.9. 一般使い捨て製品

- 8.10. 機器

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、用途別

- 9.1. 心血管

- 9.2. 脳血管

- 9.3. 歯科

- 9.4. 腹腔鏡

- 9.5. 婦人科

- 9.6. 泌尿器科

- 9.7. 整形外科

- 9.8. その他

- 10. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、エンドユーザー別

- 10.1. 病院

- 10.2. 外来手術センター

- 10.3. クリニック

- 10.4. 診断センター

- 10.5. 長期介護施設

- 10.6. 介護施設

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. 西ヨーロッパ

- 11.4. 東ヨーロッパ

- 11.5. 東アジア

- 11.6. 南アジアおよび太平洋

- 11.7. 中東およびアフリカ

- 12. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. ラテンアメリカにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 14. 西ヨーロッパにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 15. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 南アジアおよび太平洋地域における販売分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- 18. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 19. 2025年から2035年の原材料、製品種類、 用途、エンドユーザー、および地域別 30 カ国

- 20. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 21. 企業プロフィール

- 21.1. 3M Company

- 21.2. Bayer AG

- 21.3. Abbott Laboratories

- 21.4. Johnson & Johnson

- 21.5. Halyard Health, Inc.

- 21.6. Molnlycke Health Care AB

- 21.7. Ansell Limited

- 21.8. Minnesota Mining

- 21.9. Boston Scientific Corporation

- 21.10. Kinetic Concepts

- 21.11. Medtronic Plc.

- 21.12. Derma Sciences Incorporated

- 21.13. Sempermed USA, Inc.

- 21.14. McKesson Corp

- 21.15. Medline Industries Inc.

- 21.16. Cardinal Health, Inc.

- 22. 使用した仮定および略語

- 23. 調査方法

表一覧

表 01: 2020 年から 2024 年までの原材料別世界市場価値(百万米ドル)分析

表 02:原材料別世界市場規模(百万米ドル)分析、2025 年から 2035 年

表 03:原材料別世界市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 04:製品種類別世界市場規模(百万米ドル)分析、2020 年から 2024 年

表 05:製品種類別世界市場規模(百万米ドル)分析、2025 年から 2035 年

表 06:製品種類別世界市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 07:用途別世界市場規模(百万米ドル)分析、2020 年から 2024 年

表 08:アプリケーション別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 09:アプリケーション別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 10:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 11:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)分析

表 12:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)機会分析

表 13:2020 年から 2024 年までの地域別グローバル市場規模(百万米ドル)分析

表 14:地域別世界市場規模(百万米ドル)分析、2025 年から 2035 年

表 15:地域別世界市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 16:国別北米市場規模(百万米ドル)分析、2020 年から 2024 年

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、国別

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、国別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、原材料別

表 20:北米市場規模(百万米ドル)分析、原材料別、2025 年から 2035 年

表 21:北米市場規模(百万米ドル)機会分析、原材料別、2025 年から 2035 年

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、製品種類別

表 23:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、製品種類別

表 24:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、製品種類別

表 25:北米市場規模(百万米ドル)の分析、用途別、2020 年から 2024 年

表 26:北米市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 27:北米市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 28:北米市場規模(百万米ドル)の分析、最終用途別、2020 年から 2024 年

表 29:北米市場規模(百万米ドル)の分析、最終用途別、2025 年から 2035 年

表 30:北米市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、最終用途別

表 31:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までの分析、国別

表 32:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの分析、国別

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、原材料別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、原材料別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの原材料別機会分析

表 37:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までの製品種類別分析

表 38:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの製品種類別分析

表 39:ラテンアメリカ市場規模(百万米ドル)機会分析、製品種類別、2025 年から 2035 年

表 40:ラテンアメリカ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 41:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 42:ラテンアメリカ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 43:ラテンアメリカ市場規模(百万米ドル)の分析、最終ユーザー別、2020 年から 2024 年

表 44:ラテンアメリカ市場規模(百万米ドル)分析、最終用途別、2025 年から 2035 年

表 45:ラテンアメリカ市場規模(百万米ドル)機会分析、最終用途別、2025 年から 2035 年

表 46:西ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 47:西ヨーロッパの市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 48:西ヨーロッパの市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 49:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、原材料別

表 50:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、原材料別

表 51:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、原材料別

表 52:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、製品種類別

表 53:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、製品種類別

表 54:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、製品種類別

表 55:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 56:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 57:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、用途別

表 58:西ヨーロッパの市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 59:西ヨーロッパの市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 60:西ヨーロッパの市場価値(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 61:東ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:東ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:東ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 64:東ヨーロッパ市場規模(百万米ドル)分析、原材料別、2020 年から 2024 年

表 65:東ヨーロッパ市場規模(百万米ドル)分析、原材料別、2025 年から 2035 年

表 66:東ヨーロッパ市場規模 (百万米ドル) 2025年から2035年までの原材料別機会分析

表 67:東ヨーロッパの市場価値(百万米ドル) 2020年から2024年までの製品種類別分析

表 68:東ヨーロッパ市場規模(百万米ドル)分析、製品種類別、2025 年から 2035 年

表 69:東ヨーロッパ市場規模(百万米ドル)機会分析、製品種類別、2025 年から 2035 年

表 70:東ヨーロッパ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 71:東ヨーロッパ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 72:東ヨーロッパ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 73:東ヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別、2020 年から 2024 年

表 74:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別

表 75:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の機会分析、エンドユーザー別

表 76:東アジア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 77:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 78:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 79:東アジア市場規模(百万米ドル)分析、原材料別、2020 年から 2024 年

表 80:東アジア市場規模(百万米ドル)分析、原材料別、2025 年から 2035 年

表 81:東アジア市場規模(百万米ドル)機会分析、原材料別、2025 年から 2035 年

表 82:東アジア市場規模(百万米ドル)分析、製品種類別、2020 年から 2024 年

表 83:東アジア市場規模(百万米ドル)分析、製品種類別、2025 年から 2035 年

表 84:東アジア市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、製品種類別

表 85:東アジア市場規模(百万米ドル) 2020 年から 2024 年までの分析、用途別

表 86:東アジア市場規模(百万米ドル) 2025 年から 2035 年までの分析、用途別

表 87:東アジア市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、用途別

表 88:東アジア市場規模(百万米ドル) 2020 年から 2024 年までの分析、最終用途別

表 89:東アジア市場規模(百万米ドル) 2025 年から 2035 年までの分析、最終用途別

表 90:東アジア市場規模(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

表 91:南アジアおよび太平洋市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 92:南アジアおよび太平洋市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 93:南アジアおよび太平洋市場規模 (百万米ドル) 2025年から2035年までの国別機会分析

表 94:南アジアおよび太平洋地域の市場価値(百万米ドル) 2020年から2024年までの原材料別分析

表 95:南アジアおよび太平洋地域の市場価値(百万米ドル) 2025年から2035年までの原材料別分析

表 96:南アジアおよび太平洋地域の市場価値(百万米ドル) 2025 年から 2035 年までの原材料別機会分析

表 97:南アジアおよび太平洋地域の市場価値(百万米ドル) 2020 年から 2024 年までの製品種類別分析

表 98:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、製品種類別、2025 年から 2035 年

表 99:南アジアおよび太平洋地域の市場価値(百万米ドル)機会分析、製品種類別、2025 年から 2035 年

表 100:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 101:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 102:南アジアおよび太平洋地域の市場価値(百万米ドル) 2025 年から 2035 年までの機会分析、用途別

表 103:南アジアおよび太平洋地域の市場価値(百万米ドル) 2020 年から 2024 年までの分析、エンドユーザー別

表 104:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、最終用途別、2025 年から 2035 年

表 105:南アジアおよび太平洋地域の市場価値(百万米ドル)機会分析、最終用途別、2025 年から 2035 年

表 106:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 107:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 108:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 109:MEA 市場価値(百万米ドル)分析、原材料別、2020 年から 2024 年

表 110: MEA 市場価値(百万米ドル)分析、原材料別、2025 年から 2035 年

表 111:MEA 市場価値(百万米ドル)機会分析、原材料別、2025 年から 2035 年

表 112:MEA 市場価値(百万米ドル)分析、製品種類別、2020 年から 2024 年

表 113:MEA 市場価値(百万米ドル)分析、製品種類別、2025 年から 2035 年

表 114:MEA 市場価値(百万米ドル)機会分析、製品種類別、2025 年から 2035 年

表 115:MEA 市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 116:MEA 市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 117:MEA 市場価値(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 118:MEA 市場価値(百万米ドル)分析、最終ユーザー別、2020 年から 2024 年

表 119:MEA 市場価値(百万米ドル)分析、最終ユーザー別、2025 年から 2035 年

表 120:MEA 市場価値(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

図表

図 01:世界市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:2020 年から 2035 年までの世界市場価値の前年比成長率および予測

図 04:2025 年から 2035 年までの世界市場の増分機会

図 05:2025 年および 2035 年の原材料別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までの原材料別世界市場の前年比成長予測

図 07:2025 年から 2035 年までの原材料別世界市場の魅力度分析

図 08:2025 年および 2035 年の製品種類別世界市場シェアおよび BPS 分析

図 09:2025 年から 2035 年までの製品種類別世界市場の前年比成長予測

図 10:2025 年から 2035 年までの製品種類別世界市場の魅力度分析

図11:アプリケーション別グローバル市場シェアとBPS分析、2025年と2035年

図12:アプリケーション別グローバル市場の前年比成長率予測、2025年から2035年

図13:アプリケーション別グローバル市場魅力度分析、2025年から2035年

図14: エンドユーザー別グローバル市場シェアおよびBPS分析、2025年および2035年

図15:エンドユーザー別グローバル市場の前年比成長率予測、2025年から2035年

図16:エンドユーザー別グローバル市場の魅力度分析、2025年から2035年

図17: 地域別グローバル市場シェアおよびBPS分析、2025年および2035年

図18:地域別グローバル市場前年比成長率予測、2025年から2035年

図19:地域別グローバル市場魅力度分析、2025年から2035年

図 20:北米市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 21:北米市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 22:北米市場価値の前年比成長率および予測、2035 年

図 23:北米市場の増分機会、2025 年から 2035 年

図 24:国別北米市場シェア分析、2025 年および 2035 年

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 26:2025 年から 2035 年までの北米市場の各国別魅力度分析

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(原材料別

図 28:2025 年から 2035 年までの北米市場における原材料別前年比成長予測

図 29:2025 年から 2035 年までの北米市場における原材料別魅力度分析

図 30:2025 年および 2035 年の北米市場における製品種類別市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までの製品種類別北米市場の前年比成長予測

図 32:2025 年から 2035 年までの製品種類別北米市場の魅力度分析

図 33:2025 年および 2035 年の用途別北米市場シェアおよび BPS 分析

図 34:2025 年から 2035 年までの北米市場における用途別前年比成長予測

図 35:2025 年から 2035 年までの北米市場における用途別魅力度分析

図 36:2025 年および 2035 年の北米市場シェアおよび BPS 分析(エンドユーザー別

図 37:2025 年から 2035 年までの北米市場の前年比成長予測(エンドユーザー別

図 38:2025 年から 2035 年までの北米市場の魅力度分析(エンドユーザー別

図 39:ラテンアメリカ市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 40:ラテンアメリカ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 41:2020 年から 2035 年までのラテンアメリカ市場の金額別前年比成長率および予測

図 42:2025 年から 2035 年までのラテンアメリカ市場の増分機会

図 43:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 44:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 46:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(原材料別

図 47:2025 年から 2035 年までのラテンアメリカ市場の原材料別前年比成長予測

図 48:2025 年から 2035 年までのラテンアメリカ市場の原材料別魅力度分析

図 49:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(製品タイプ別

図 50:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の前年比成長予測

図 51:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析

図 52:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(用途別

図 53:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 55:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(エンドユーザー別

図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(エンドユーザー別

図 57:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 58:2020 年から 2024 年までの西ヨーロッパ市場価値(百万米ドル)の過去分析

図 59:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測と分析

図 60:2020 年から 2035 年までの西ヨーロッパ市場規模の前年比成長率と予測

図 61:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(百万米ドル

図 62:2025 年および 2035 年の西ヨーロッパの市場シェア分析(国別

図 63:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長予測(国別

図 64:2025 年から 2035 年までの西ヨーロッパの市場の魅力度分析(国別

図 65:2025 年および 2035 年の西ヨーロッパの市場シェアおよび BPS 分析(原材料別

図 66:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長予測(原材料別

図 67:2025 年から 2035 年までの西ヨーロッパの市場の魅力度分析(原材料別

図 68:2025 年および 2035 年の製品種類別西ヨーロッパ市場シェアおよび BPS 分析

図 69:2025 年から 2035 年までの製品種類別西ヨーロッパ市場の前年比成長予測

図 70:2025 年から 2035 年までの製品種類別西ヨーロッパ市場の魅力度分析

図 71:2025 年および 2035 年の西ヨーロッパの市場シェアおよび BPS 分析(用途別

図 72:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長予測(用途別

図 73:2025 年から 2035 年までの西ヨーロッパの市場の魅力度分析(用途別

図 74:2025 年および 2035 年の西ヨーロッパの市場シェアおよび BPS 分析(エンドユーザー別

図 75:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長予測(エンドユーザー別

図 76:2025 年から 2035 年までの西ヨーロッパの市場の魅力度分析(エンドユーザー別

図 77:東ヨーロッパの市場価値 (百万米ドル) 2020 年から 2024 年までの過去分析

図 78:東ヨーロッパ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 79:東ヨーロッパ市場規模の前年比成長率と予測、2020 年から 2035 年

図 80:東ヨーロッパ市場の増分機会、2025 年から 2035 年

図 81:東ヨーロッパの市場シェア分析(国別)、2025 年および 2035 年

図 82:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長予測(国別

図 83:2025 年から 2035 年までの東ヨーロッパ市場の魅力度分析(国別

図 84:2025 年および 2035 年の東ヨーロッパ市場シェアおよび BPS 分析(原材料別

図 85:2025 年から 2035 年までの東ヨーロッパ市場における原材料別の前年比成長予測

図 86:2025 年から 2035 年までの東ヨーロッパ市場における原材料別の魅力度分析

図 87:2025 年および 2035 年の東ヨーロッパ市場における製品種類別の市場シェアおよび BPS 分析

図 88:2025 年から 2035 年までの製品種類別東ヨーロッパ市場の前年比成長予測

図 89:2025 年から 2035 年までの製品種類別東ヨーロッパ市場の魅力度分析

図 90:2025 年および 2035 年の用途別東ヨーロッパ市場シェアおよび BPS 分析

図 91:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長予測

図 92:2025 年から 2035 年までの東ヨーロッパの市場魅力分析(用途別

図 93:2025 年および 2035 年の東ヨーロッパの市場シェアおよび BPS 分析(エンドユーザー別

図 94:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長予測(エンドユーザー別

図 95:2025 年から 2035 年までの東ヨーロッパの市場魅力分析(エンドユーザー別

図 96:東アジア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 97:東アジア市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 98:東アジア市場規模の前年比成長率と予測、2020 年から 2035 年

図99:東アジア市場増分$機会、2025年から2035年

図100:東アジア市場シェア分析(国別)、2025年と2035年

図101:東アジア市場前年比成長率予測(国別)、2025年から2035年

図102:東アジア市場の魅力度分析(国別)、2025年から2035年

図103:東アジア市場シェアとBPS分析(原材料別)、2025年と2035年

図104:東アジア市場の前年比成長率予測(原材料別)、2025年から2035年

図 105:2025 年から 2035 年までの東アジア市場の原材料別魅力度分析

図 106:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(製品タイプ別

図 107:2025 年から 2035 年までの東アジア市場における製品種類別の前年比成長予測

図 108:2025 年から 2035 年までの東アジア市場における製品種類別の魅力度分析

図 109:2025 年および 2035 年の東アジア市場における用途別の市場シェアおよび BPS 分析

図110:東アジア市場 用途別年間成長率予測(2025年から2035年)

図111:東アジア市場 用途別魅力度分析(2025年から2035年)

図112:東アジア市場 シェアとBPS分析(最終ユーザー別、2025年と2035年)

図 113:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別前年比成長予測

図 114:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別魅力度分析

図 115:2020 年から 2024 年までの南アジアおよび太平洋市場価値(百万米ドル)の過去分析

図 116:南アジアおよび太平洋市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 117:南アジアおよび太平洋市場規模の前年比成長率および予測、2020 年から 2035 年

図 118: 南アジア・太平洋市場 増分$機会、2025年から2035年

図119:南アジア・太平洋市場 国別市場シェア分析、2025年と2035年

図120:南アジア・太平洋市場 国別前年比成長率予測、2025年から2035年

図121:南アジア・太平洋地域市場の魅力度分析(国別)、2025年から2035年

図122:南アジア・太平洋地域市場シェアとBPS分析(原材料別)、2025年と2035年

図123:南アジア・太平洋地域市場の前年比成長率予測(原材料別)、2025年から2035年

図 124:2025 年から 2035 年までの南アジアおよび太平洋地域の原材料別市場魅力度分析

図 125:2025 年および 2035 年の南アジアおよび太平洋地域の製品種類別市場シェアおよび BPS 分析

図 126:2025 年から 2035 年までの南アジアおよび太平洋地域の製品種類別前年比成長予測

図 127:2025 年から 2035 年までの製品種類別南アジアおよび太平洋地域の市場魅力分析

図 128:2025 年および 2035 年の用途別南アジアおよび太平洋地域の市場シェアおよび BPS 分析

図 129:2025 年から 2035 年までの用途別南アジアおよび太平洋地域の市場前年比成長予測

図130:南アジア・太平洋地域市場の魅力度分析(用途別)、2025年から2035年

図131:南アジア・太平洋地域市場シェアとBPS分析(最終ユーザー別)、2025年と2035年

図132:南アジア・太平洋地域市場の前年比成長率予測(最終ユーザー別)、2025年から2035年

図 133:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力分析(エンドユーザー別

図 134:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 135:2025 年から 2035 年までの MEA 市場価値(百万米ドル)の予測および分析

図 136:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 137:MEA 市場の増分機会、2025 年から 2035 年

図 138:国別 MEA 市場シェア分析、2025 年および 2035 年

図139:MEA市場 年間成長率予測(国別)、2025年から2035年

図140:MEA市場 魅力度分析(国別)、2025年から2035年

図141:MEA市場 シェアとBPS分析(原材料別)、2025年と2035年

図 142:2025 年から 2035 年までの MEA 市場の原材料別前年比成長予測

図 143:2025 年から 2035 年までの MEA 市場の原材料別魅力度分析

図 144:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(製品タイプ別

図 145:2025 年から 2035 年までの MEA 市場の前年比成長予測(製品種類別

図 146:2025 年から 2035 年までの MEA 市場の魅力度分析(製品種類別

図 147:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(用途別

図148:MEA市場 2025年から2035年までの年間成長率予測(用途別)

図149:MEA市場 2025年から2035年までの用途別市場魅力度分析

図150:MEA市場シェアおよびBPS分析(エンドユーザー別)、2025年および2035年

図151:MEA市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図152:MEA市場の魅力度分析(エンドユーザー別)、2025年から2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/