航空市場における人工知能(AI)の魅力的な機会

南米アメリカ

北米は、その強力な技術インフラ、航空会社による早期のデジタル変革、確立された航空エコシステムにより、民間航空におけるAI統合の最前線にあります。デルタ航空、ユナイテッド航空、アメリカン航空などの大手航空会社は、予知保全、ルート最適化、顧客パーソナライゼーション、自動手荷物処理のためにAIを積極的に導入しています。

世界各国の政府は、航空分野でのAI導入に投資し、推進しています。AIへの継続的な投資を可能にし、市場の成長を促進するため、多額の予算が割り当てられています。

日本、インド、韓国における空港近代化プログラムの増加は、アジア太平洋地域における高度AIシステムの需要を促進しています。

インフラ部門は、2025年の7億7430万米ドルから2030年には11億6130万米ドルに成長すると予測。

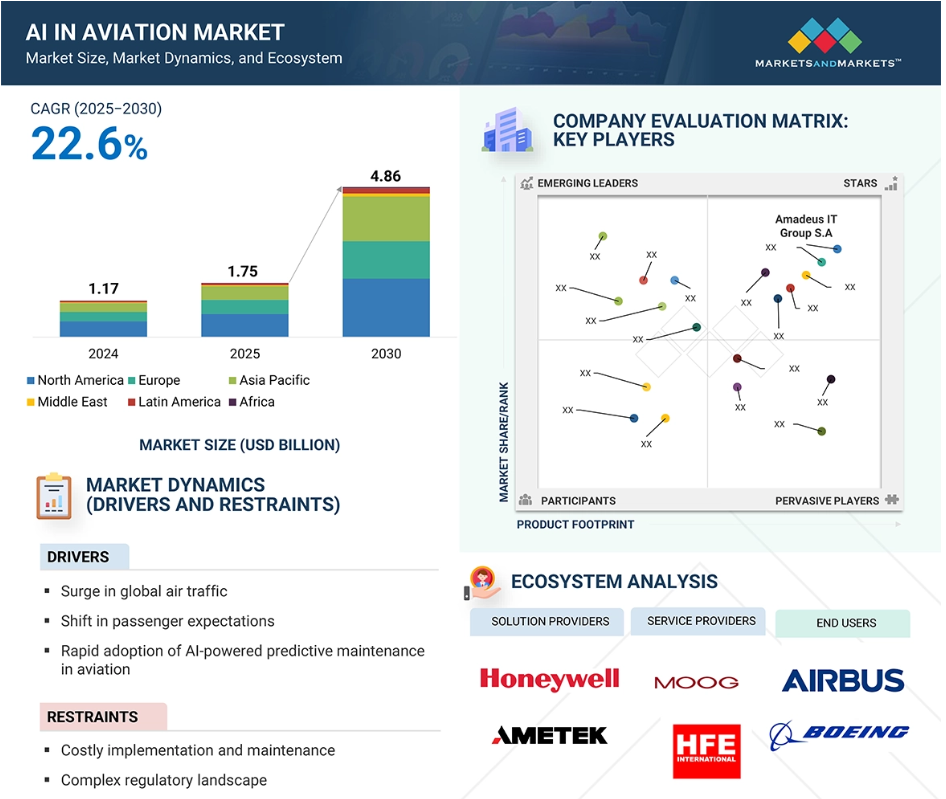

アジア太平洋地域は、予測期間中に航空産業におけるAIで最も高いCAGRを記録する見込みです。

航空分野における人工知能(AI)の世界市場ダイナミクス

DRIVER:世界の航空交通量の急増

国際航空輸送量は堅調な回復を遂げており、パンデミック前のレベルを上回っています。2024年3月、旅客輸送量の主要指標である収入旅客キロ(RPK)は前年同月比で13.8%増加。この伸びは、世界旅行が18.9%増加し、国内旅行が6.6%増加したことを反映しています。2024年後半には、旅客航空会社の輸送人員は約95億人となり、2019年の数字にほぼ匹敵、あるいはそれを上回ります。この旅行者数の急増により、航空会社や空港は従来型の規模拡大の限界を超えた運営を迫られ、運営に大きな複雑さが生じています。フライト頻度の増加により、ターンアラウンドタイムがタイトになり、ゲートの可用性が制限され、予期せぬダウンタイムを軽減するための予知保全への依存度が高まっています。AIを活用した予知保全は、このような状況を一変させることが証明されています。ルフトハンザ テクニックのAVIATARやKLMオランダ航空のPrognosのような革新的な製品は、機械学習を採用して何千もの航空機部品を継続的に監視します。現場データによると、これらのシステムによってメンテナンスの遅れを35%も減らすことができるそうです。さらに、デロイトは、AIベースのメンテナンスにより、航空機のダウンタイムを5~15%減少させ、労働効率を5~20%向上させることができると報告しています。このような改善により、AOG(航空機対地)事故の減少、派遣の信頼性向上、既存機材の最適な活用が可能になります。

制約事項 コストのかかる導入とメンテナンス

AIは運航効率を高める上で大きな可能性を示していますが、航空産業への統合はコストと複雑性に関連する大きな課題に直面しています。2024年現在、AI対応システムを導入している空港は世界のわずか30%程度。このように導入が限定的なのは、高度なセンサー、滑走路付近の高速コンピューティング・インフラ、信頼性の高いデータ・パイプライン、大規模なスタッフ・トレーニングなどの技術要件が大きな投資障壁となっているためです。さらに、レガシーITシステムからクラウドネイティブ・アーキテクチャへの移行とリアルタイム分析の実装には、数千万ドル規模の設備投資が必要となります。このようなコストは、厳しいマージンで運営されている中規模空港や地方航空会社にとって、しばしば法外なものとなります。また、予知保全、ゲート管理、手荷物処理、セキュリティ・スキャンなど、さまざまなAIアプリケーションを統合するには、一元化されたデータ・アーキテクチャと強固な部門間調整が必要です。しかし、航空事業は依然として分断されたままです。航空会社の約63%はいまだに業務のサイロ化に悩まされており、遅延の47%は地上業務、ゲートスタッフ、乗務員、メンテナンスチーム間の連携不足が原因となっています。このような時代遅れのシステムを次世代のAIプラットフォームに対応させるには、単なるソフトウェアのアップグレードだけでなく、ワークフロー、コンプライアンス文書、関係者トレーニングの包括的な見直しが必要です。

可能性:予測分析および処方分析におけるAI

AIを予測分析および処方分析に統合することで、航空産業はデータ駆動型の状態ベースの環境へと変化します。予知保全により、航空会社は部品の故障を事前に予測することができます。このプロアクティブなアプローチにより、予期せぬ欠航を最小限に抑え、航空機の可用性を最大限に高めることができます。ルフトハンザ テクニックのAVIATARプラットフォームは、フライトの運航データを分析して異常を検出し、予定外のメンテナンスの発生を大幅に削減します。同様に、KLMオランダ航空のPrognosシステムは、各フライト中に50以上の航空機システムを監視し、飛行中のパフォーマンスを最適化します。一方、プリスクリプティブ・アナリティクスは、単なる予測を超えたリアルタイムの最適化を提供することで、さらに一歩進んでいます。例えばカンタス航空は、AIを活用した意思決定支援システムを導入し、国内線機体の巡航高度と飛行ルートを最適化することで、燃料費2,600万米ドルの節約と1フライトあたり平均5分以上の時間短縮を実現しました。現在のAIプラットフォームは、パイロットと配車チームの両方に対して、最適な経路、巡航速度、負荷分散に関する推奨事項を提供し、燃料消費を最小限に抑え、遅延を減らすことを目的としています。技術の進歩は、データ交換の必要なく航空会社ネットワーク全体で分散型のモデルトレーニングを可能にする連携学習などの洗練された方法論にもつながっています。このアプローチはプライバシーを保護するだけでなく、モデルの精度を向上させます。

課題:サイバーセキュリティとデータ完全性のリスク

航空輸送システムがネットワーク化されたデジタルインフラにますます依存するようになるにつれ、サイバー脅威の状況は大幅に拡大しています。航空機、空港、航空事業などのコンポーネントは、単純なデータ侵害から大規模な業務妨害まで、さまざまなサイバー攻撃に対して脆弱です。国際民間航空機関(ICAO)は、航空がサイバー脅威の主要な標的であることを認識し、不可欠なサイバーセキュリティ対策を確立するために、附属書17および附属書19の更新された基準および推奨慣行(SARPs)を発表して対応しています。2022年世界航空セキュリティ計画では、徹底したサイバーリスク評価の実施、インシデント対応計画の策定、航空サイバーセキュリティに特化した国家調整センターの設置の重要性が強調されています。この脅威の増大は、2018年にブリティッシュ・エアウェイズが40万人以上の顧客データを漏洩させ、GDPRの罰金2000万ポンドを科した事件など、顕著なインシデントによって強調されています。2022年には、エア・インディアとバンコク・エアウェイズがサイバー攻撃を受け、世界中の航空会社の予約システムの脆弱性が浮き彫りになりました。MDPIとICAOの調査によると、政府支援のグループが航空部門を標的にしているのは、輸送を妨害するためだけでなく、情報収集のためでもあります。AIの航空業務への統合は、こうしたリスクをさらに高めます。AIシステムが改ざんされたデータで操作されるような敵対的な攻撃は、自律走行する地上車両における物体検知や飛行経路の最適化など、重要なシステムを欺く可能性があります。AIがセーフティ・クリティカルなアプリケーションに普及するにつれ、こうした脆弱性は航空産業にとって現実的な脅威となります。

世界の航空AI市場のエコシステム分析

航空機におけるAI市場のエコシステムは、航空機におけるAIの設計、製造、運用をサポートするために協力する多様な参加者とシステムで構成されています。これには、メーカー、ソリューションプロバイダー、システムインテグレーター、後付けプロバイダーが含まれます。各関係者は、様々なシステムの製造や統合からAI導入の推進に至るまで、重要な役割を果たしています。

予測期間中、機械学習が他の技術を上回る見込み

機械学習分野は、データ主導の意思決定、業務効率、リアルタイム分析に対する革命的な効果により、航空分野のAI市場をリードすると予測されています。機械学習アルゴリズムは現在、予知保全、飛行経路の最適化、異常検知、乗務員のスケジューリングなど、あらゆる航空機能でユーティリティが活用されています。これらのシステムは、膨大な量の飛行、天候、航空機の性能データを処理してパターンを特定し、安全性と収益性の両方を向上させるための実用的な洞察を生み出すことができます。航空業界はますますデジタル化が進んでおり、機械学習によって、かつては人間が反応的に行っていた作業をスマートに自動化できるようになっています。航空会社やMROプロバイダーは、教師あり学習モデルを使用して部品の故障を事前に予測し、予定外のメンテナンスや航空機のダウンタイムを最小限に抑えています。教師なし学習は、飛行データ記録の高度なクラスタリングと異常検出を促進し、強化学習は適応飛行制御と動的燃料管理のために研究されています。エッジコンピューティングやクラウドインフラの進歩と相まって、航空データの可用性が高まっているため、フリートや空港全体で機械学習モデルをスケーラブルに展開することができます。さらに、規制が成熟し、より自由でデジタルな監視が可能になるにつれ、機械学習は最も実行可能でスケーラブルなAI技術です。レガシーシステムや新興システムとの連携における柔軟性により、OEM、航空会社、航空ソフトウェアプロバイダーにとって、機械学習は第一の選択肢となっています。

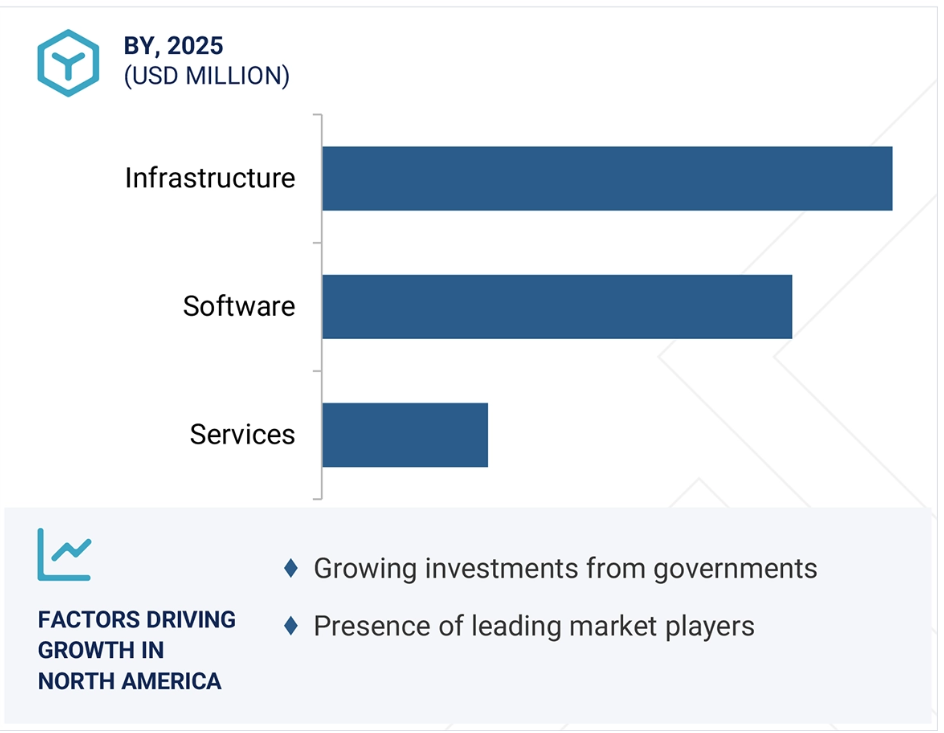

予測期間中、ソフトウェアが最大セグメント

ソフトウェア分野は、飛行の自動化、予測分析、異常検知、リアルタイムの意思決定支援など、最先端の機能性を促進する上で中心的な役割を果たすため、予測期間中、航空分野のAI市場をリードすると予想されます。ソフトウェアソリューションは、運航や整備から航空交通管理や顧客体験に至るまで、ほとんどの航空アプリケーションにおけるAI統合の基盤となっています。航空会社、OEM、航空サービス・プロバイダーは、業務効率と安全性を高めるために、機械学習アルゴリズム、自然言語処理、コンピューター・ビジョンをサポートするAIソフトウェア・プラットフォームへの投資を増やしています。AIベースのソフトウェアは、システムの相互運用性と拡張性を高め、現在の航空電子インフラに容易に統合することができます。これにより、運航会社は、変化する耐空性要件やデジタル変革の願望に適したアップグレードや特注機能を容易に導入することができます。データ主導の意思決定への依存度が高まる中、航空業界各社は、リアルタイムの診断、乗員支援、フリート管理のためのモジュール型およびクラウドベースのAIソフトウェア・アーキテクチャに注目しています。さらに、SaaS(Software-as-a-Service)と統合AIモジュールへの移行により、初期投資が削減され、実装サイクルが加速しています。持続可能性と自動化が戦略的必須事項となっている中、AIソフトウェアは、よりスマートな燃料ルーティング、自動メンテナンス通知、パイロットによる意思決定支援を通じて、新たな価値の流れを生み出しています。

予測期間中、北米が主導的地位を確保

北米は、先進的な航空インフラ、強力な規制の後ろ盾、技術プロバイダー、航空宇宙メーカー、航空会社の活発なエコシステムによって、航空AI市場をリードすると予測されています。この地域、特にアメリカとカナダは、運航効率、乗客体験、飛行の安全性を高めるために最先端技術を採用する最前線にいます。連邦航空局(FAA)は、航空交通管理、デジタル通信、軌道ベースの運航のためのAI対応システムを含むNextGenなど、AIに焦点を当てた近代化の取り組みを導入し、中心的な役割を果たしてきました。これらの取り組みは、遅延や燃料消費を削減するだけでなく、国の持続可能性目標にも貢献しています。北米の航空会社は、予知保全、乗務員のスケジューリング、リアルタイムのフライト経路変更、顧客サービスの自動化などにAIを幅広く応用しています。これにより、大手航空会社は運航コストを削減し、航空機の信頼性を高めています。また、ニューヨーク、ダラス、トロント、バンクーバーのハブ空港を含むこの地域の空港では、生体認証搭乗、自動セキュリティチェック、スマート手荷物ハンドリングにAIを活用したシステムを導入し、処理能力と乗客満足度の向上を図っています。北米の良好な規制環境、研究開発への強力な資金提供、AIの倫理とガバナンスへの早期からの注力により、同地域は航空業界における安全でスケーラブルかつインパクトの大きいAI導入の世界的なベンチマークとしての地位をさらに確立しています。

2025-2030年の最大市場シェア

同地域で急成長するカナダ市場

航空市場におけるAIの最新動向

- 2025年5月、Amadeus IT Group S.A.(スペイン)はGoogle Cloud(アメリカ)と提携し、高度なAIツールを使ったプラットフォーム開発を強化。同社はアマデウスの旅行技術スタックにジェネレーティブAIと機械学習を組み込むことに注力し、イノベーションを加速させ、ユーザー体験を大規模にパーソナライズします。

- 2025年5月、ゼネラル・エレクトリック・カンパニーの一部門である GE エアロスペース(アメリカ)とカタール航空は、400 台以上の GE9X および GEnx エンジンを対象とする大規模な契約を締結し、パートナーシップを強化しました。これには、長期的なサービスサポートと、AIを活用した予知保全およびエンジン医療モニタリング技術の統合が含まれ、航空機の性能と信頼性を最適化します。

- 2025年5月、SITA(アメリカ)とInnova Solutions(アメリカ)は、輸送プラットフォームの近代化とAIを活用したイノベーションを推進するための戦略的協業を開始しました。これにより、乗客体験の向上、業務効率の改善、次世代インテリジェント交通ソリューションの開発を目指します。

- 2025年3月、マイクロソフト(アメリカ)とテキストロン・アビエーション(アメリカ)は、Microsoft Azure OpenAI Serviceを利用してカスタマーサポート業務を強化するパートナーシップを締結。これによりテキストロンは、AIを活用したコパイロットによる技術的な問題解決を合理化し、応答時間と業務効率を改善することが可能になります。

- 2024年12月、ハネウェル・インターナショナル・インク(アメリカ)とボンバルディア(ブラジル)は、アビオニクス、推進、衛星通信技術において、現在および将来のボンバルディア航空機に先進技術を提供する戦略的契約を締結。

主要市場プレイヤー

航空分野のAIトップ 企業リスト

航空分野のAI市場を支配しているのは以下の企業です:

Amadeus IT Group S.A. (Spain)

Honeywell International Inc. (US)

Vayyar (Israel)

Microsoft (US)

Amazon Web Services, Inc. (US)

General Electric Company (US)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 調査範囲 29

1.3.1 対象市場と地域範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 考慮した年数 30

1.4 考慮した通貨 31

1.5 利害関係者 31

1.6 変更点のまとめ 31

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次資料からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次資料からの主要データ 36

2.1.2.2 一次聞き取り調査の内訳 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 37

2.2.1.1 需要サイドの手法 37

2.2.1.2 供給サイドの手法 37

2.2.1.3 予測手法 38

2.2.2 トップダウンアプローチ 38

2.3 データの三角測量 39

2.4 調査の前提 40

2.5 研究の限界 40

2.6 リスク評価 41

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 航空分野におけるAI市場におけるプレーヤーの魅力的な機会 45

4.2 航空分野におけるAI市場、ソリューション別 46

4.3 航空分野におけるAI市場、技術別 46

4.4 航空分野におけるAI市場、エンドユーザー別 47

5 市場の概要 48

5.1 はじめに 48

5.2 市場ダイナミクス 48

5.2.1 推進要因 49

5.2.1.1 世界の航空交通量の急増 49

5.2.1.2 旅客の期待の変化 49

5.2.1.3 航空業界におけるAIを活用した予知保全の急速な採用 50

5.2.2 阻害要因 50

5.2.2.1 導入とメンテナンスにコストがかかる 50

5.2.2.2 複雑な規制環境 50

5.2.3 機会 51

5.2.3.1 予測分析と処方分析におけるAI 51

5.2.3.2 航空交通管理と都市航空モビリティにおけるAI 52

5.2.3.3 AIを活用した航空貨物の台頭 52

5.2.4 課題 53

5.2.4.1 サイバーセキュリティとデータの完全性リスク 53

5.2.4.2 規制の断片化と倫理的不確実性 53

5.3 顧客ビジネスに影響を与えるトレンドと混乱 54

5.4 価格分析 54

5.4.1 主要企業が提供する航空分野におけるAiソリューションの平均販売価格 55

5.4.2 平均販売価格(地域別) 56

5.5 エコシステム分析 56

5.5.1 AIソリューションプロバイダー 56

5.5.2 システムインテグレーター 57

5.5.3 エンドユーザー 57

5.6 バリューチェーン分析 58

5.7 主要ステークホルダーと購買基準 60

5.7.1 購入プロセスにおける主要ステークホルダー 60

5.7.2 購入基準

5.8 主要な会議とイベント(2025~2026年) 62

5.9 規制の状況 62

5.10 投資と資金調達のシナリオ 66

5.11 技術分析 67

5.11.1 主要技術 67

5.11.1.1 フライトデータ分析 67

5.11.1.2 コンピュータビジョン 67

5.11.2 補完技術 67

5.11.2.1 エッジAIハードウェア 67

5.11.2.2 リアルタイム・コネクティビティ 68

5.11.3 隣接技術 68

5.11.3.1 電気推進 68

5.11.3.2 より多くの電気航空機 68

5.12 ケーススタディ分析 69

5.12.1 ヒースロー空港:旅客流動最適化のためのAI 69

5.12.2 エアバス:スカイワイズにおける予知保全のためのAI 69

5.12.3 FAA: 航空交通フロー管理のためのAI

5.12.4 デルタ航空: 手荷物と不定期業務のためのAI

5.13 技術ロードマップ 71

5.14 特許分析 72

5.15 マクロ経済的展望 76

5.15.1 南米アメリカ 76

5.15.2 ヨーロッパ 76

5.15.3 アジア太平洋 77

5.15.4 中東 77

5.15.5 ラテンアメリカ 77

5.15.6 アフリカ 78

5.16 メガトレンドの影響 78

5.16.1 デジタルトランスフォーメーションとインダストリー4.0 78

5.16.2 持続可能性とグリーン航空 79

5.16.3 自律飛行と都市型エアモビリティ 79

5.17 ビジネスモデル 80

6 航空分野におけるAI市場、ビジネス機能別 83

6.1 導入 84

6.2 フライトオペレーション 85

6.2.1 意思決定の合理化と状況認識の強化に重点 85

6.2.1.1 ユースケース: エティハド航空が Google Cloud AI を使用してルート計画を強化 85

6.2.1.2 使用例: ブリティッシュ・エアウェイズが AI を使用して混雑による遅延を予測 86

6.2.1.3 ユースケース: シンガポール航空が AI を使用して機内の軌道逸脱を監視、緩和 86

6.2.2 乗務員のスケジューリングと勤務時間の最適化 87

6.2.3 ルートプランニングと空域最適化 87

6.2.4 燃費効率のモデリング 87

6.2.5 天候障害による経路変更 88

6.2.6 定時運航モニタリング 88

6.3 メンテナンスと安全性 88

6.3.1 運航の継続性と規制遵守を確保する必要性 88

6.3.1.1 ユースケース: ルフトハンザ テクニックの運航効率化のためのAVIATARプラットフォーム 89

6.3.1.2 ユースケース: ニュージーランド航空、航空機検査の自動化にAIを活用したコンピュータビジョンを導入 89

6.3.1.3 ユースケース: ロールス・ロイス社がエンジンの医療モニタリングに AI を採用 89

6.3.2 予知保全 90

6.3.3 目視検査と欠陥検出 91

6.3.4 故障の切り分けと診断 91

6.3.5 スペアパーツの需要予測 91

6.3.6 保証クレームの最適化 91

6.3.7 リアルタイムの航空機の医療モニタリング 92

6.3.8 自動トラブルシューティングとデジタル・ワークフロー 92

6.4 空港業務とグランドハンドリング 92

6.4.1 世界的な航空旅行の増加と混雑 92

6.4.1.1 ユースケース: チャンギ空港、AI を活用して旅客流動管理を最適化 92

6.4.1.2 ユースケース: ヒースロー空港、手荷物の追跡と経路変更に AI を導入 93

6.4.1.3 ユースケース: チューリッヒ空港、駐機場の安全のためにコンピュータビジョン AI を導入 93

6.4.2 旅客流動予測とチェックイン割り当て 94

6.4.3 手荷物の追跡と経路変更 95

95 6.4.4 ターマック安全リルート 95

6.4.5 ゲートとGSE割り当ての最適化 95

6.4.6 エアサイドの混雑予測 95

6.5 旅客体験とサービス 96

6.5.1 利便性と透明性に対する旅客の要求 96

6.5.1.1 ユースケース: 全日本空輸、旅客からの問い合わせに NLP 駆動のチャットボットを採用 96

6.5.1.2 ユースケース: KLM オランダ航空、AI ベースのリアルタイムフィードバック分析を導入してサービス回復を強化 96

6.5.1.3 ユースケース: エールフランス航空、リスクモニタリングにAIビデオアナリティクスを活用 96

6.5.2 NLPベースのバーチャルアシスタント 97

6.5.3 感情認識と感情分析 98

6.5.4 リアルタイムフィードバック分析 98

6.5.5 パーソナライズされた機内体験 98

6.5.6 旅客の安全性とリスクモニタリング 98

6.6 収益管理 99

6.6.1 リアルタイム予測とダイナミックプライシング戦略の導入 99

6.6.1.1 ユースケース: ルフトハンザグループ、AIベースの運賃最適化エンジンを導入してチケットの価格設定を調整 99

6.6.1.2 ユースケース: アメリカン航空は路線レベルの需要予測AIモデルを使用 99

6.6.1.3 ユースケース: ライアンエアー、手荷物や付帯商品のアップセルにAIを統合 99

6.6.2 ダイナミックな運賃最適化 100

6.6.3 路線レベルの需要予測 100

6.6.4 アンシラリー収入の最適化 100

6.6.5 収入漏れの検出 100

6.7 トレーニングと人的資本 101

6.7.1 進化する航空規制への対応 101

6.7.1.1 ユースケース: CAE が AI をフルフライトシミュレーターに統合してパイロットトレーニングを強化 101

6.7.1.2 ユースケース: シンガポール航空、AI ベースの音声分析を採用して通信訓練を改善 101

6.7.1.3 ユースケース: ジェットブルーが予測疲労管理ツールを使用して乗務員の健康をサポート 102

6.7.2 AIを活用したフライトシミュレーション訓練 102

6.7.3 客室乗務員のCROと言語トレーニング 102

6.7.4 疲労とウェルネスの予測 102

6.8 研究開発と製品開発 103

6.8.1 軽量化、環境保護、効率化に対する需要の高まり 103

6.8.1.1 ユースケース: エアバスがシミュレーションフレームワークにAIを組み込んで航空機のプロトタイピングを加速 103

6.8.1.2 ユースケース: ボーイング社が AI を活用して航空機の構造重量を削減 103

6.8.1.3 ユースケース: 部品試験にAIを活用するTextron社 104

6.8.2 プロトタイピングのためのデジタルツインモデリング 104

6.8.3 構造設計と性能シミュレーションのための AI 104

6.8.4 AI を活用した部品試験と適格性確認 104

6.9 持続可能性と排出管理 105

6.9.1 規制による脱炭素化の推進 105

6.9.1.1 ユースケース: ヒースロー空港、タクシー時間の最適化にAIを採用 105

6.9.1.2 ユースケース: エールフランス航空、排出量監視にAIベースのツールを採用 105

6.9.1.3 ユースケース: ルフトハンザ・グループはタクシーの最適化とグリーンルーティングにAIを導入 106

6.9.2 タクシーの最適化とグリーンルーティング 106

6.9.3 カーボンモニタリングとESG報告 106

7 航空分野におけるAI市場、ソリューション別 107

7.1 導入 108

7.2 インフラストラクチャー 109

7.2.1 AI の複雑化による投資の急増 109

7.2.2 コンピュータ・ハードウェア

7.2.3 メモリとストレージ 110

7.2.4 ネットワーキング 110

7.3 ソフトウェア 110

7.3.1 安全性、説明可能性、リアルタイム応答性の重視 110

7.3.2 AI開発ツール 111

7.3.3 AIアプリケーションプラットフォーム 111

7.4 サービス 112

7.4.1 航空産業における成果ベースの展開へのシフト 112

7.4.2 コアデータサービス 112

7.4.3 統合サービス 113

8 航空産業におけるAI市場(技術別) 114

8.1 導入 115

8.2 機械学習 116

8.2.1 フライト遅延予測と異常検知における広範な利用 116

8.2.2 教師あり学習 116

8.2.3 教師なし学習 117

8.2.4 強化学習 117

8.3 自然言語処理 117

8.3.1 音声対応インターフェースとテキスト自動化による業務の改善 117

8.4 コンピュータビジョン 117

117 8.4.1 航空システム及び地上システムからの視覚的入力を解釈して行動する能力 117

8.4.2 物体検出 118

8.4.3 顔認識 118

8.4.4 その他 118

8.5 生成AI 119

8.5.1 訓練と自動化における重要な役割 119

8.6 センサーフュージョンAI 119

8.6.1 状況認識を強化するためのマルチセンサー統合 119

9 航空分野におけるAI市場:エンドユーザー別 120

9.1 導入 121

9.2 航空会社&オペレーター 122

9.2.1 コスト削減と運用効率に対するAIの大きな影響 122

9.3 空港当局 122

9.3.1 規制によるセキュリティ強化と旅客満足度の重視 122

9.4 航空機メーカーとシステムインテグレーター 123

9.4.1 リアルタイムの意思決定と自動運航への傾斜 123

9.5 MROプロバイダー 123

9.5.1 航空機の地上待機時間と予備在庫コストの削減 123

10 航空分野におけるAI市場(地域別) 124

10.1 はじめに 125

10.2 南米アメリカ 126

10.2.1 ペッスル分析 126

10.2.2 アメリカ 131

10.2.2.1 運用効率とコスト削減が市場を牽引 131

10.2.3 カナダ 133

10.2.3.1 持続可能性を促進するためのAIの急速な導入が市場を牽引 133

10.3 ヨーロッパ 136

10.3.1 ペストル分析 136

10.3.2 英国 141

10.3.2.1 強固な規制枠組みと先進的な航空インフラが市場を牽引 141

10.3.3 フランス 143

10.3.3.1 政府と産業リーダーによる重点投資が市場を牽引 143

10.3.4 ドイツ 145

10.3.4.1 空港や航空会社全体の自動化を強化するためのAI導入の増加が市場を牽引 145

10.3.5 イタリア 148

10.3.5.1 欧州連合のデジタル・環境目標の遵守が市場を牽引 148

10.3.6 スペイン 150

10.3.6.1 大量の旅客を管理する必要性が市場を牽引 150

10.3.7 その他のヨーロッパ 152

10.4 アジア太平洋地域 154

10.4.1 乳棒分析 155

10.4.2 中国 160

10.4.2.1 政府の好意的な政策が市場を牽引 160

10.4.3 インド 162

10.4.3.1 旅客輸送量の増加と急速なデジタル化が市場を牽引 162

10.4.4 日本 165

10.4.4.1 国内における安全性と旅客体験の向上が市場を牽引 165

10.4.5 韓国 167

10.4.5.1 スマート空港インフラと交通管理が市場を牽引 167

10.4.6 ニュージーランド 169

10.4.6.1 政府投資の増加が市場を牽引 169

10.4.7 オーストラリア 172

10.4.7.1 堅牢なインフラと政府の強力なバックアップが市場を牽引 172

10.4.8 その他のアジア太平洋地域 174

10.5 中東 177

10.5.1 ペストルの分析 177

10.5.2 サウジアラビア 182

10.5.2.1 2030年ビジョンに基づく航空近代化構想が市場を牽引 182

10.5.3 アラブ首長国連邦 184

10.5.3.1 空港効率向上のためのAIへの大規模投資が市場を牽引 184

10.5.4 トルコ 186

10.5.4.1 航空宇宙事業全体におけるAIの急速な統合が市場を牽引 186

10.5.5 その他の中東地域 189

10.6 南米アメリカ 191

10.6.1 乳棒分析 191

10.6.2 ブラジル 196

10.6.2.1 大手航空機メーカーと空港の存在が市場を牽引 196

10.6.3 メキシコ 198

10.6.3.1 継続的な空域インフラの近代化が市場を牽引 198

10.6.4 チリ 201

10.6.4.1 ダイナミックポジショニングと需要予測のためのAIの急速な統合が市場を牽引 201

10.6.5 アルゼンチン 203

10.6.5.1 予知保全の進歩が市場を牽引 203

10.6.6 その他の南米アメリカ 205

10.7 アフリカ 208

10.7.1 乳棒分析 208

10.7.2 南アフリカ 213

10.7.2.1 国別空域容量の強化が市場を牽引 213

10.7.3 エジプト 215

10.7.3.1 空港運営と航空会社管理におけるAIの統合が市場を牽引 215

10.7.4 その他のアフリカ 217

11 競争環境 220

11.1 導入 220

11.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 220

11.3 収益分析、2021~2024年 222

11.4 市場シェア分析、2024年 223

11.5 ブランド/製品の比較 225

11.6 企業評価と財務指標 227

11.7 企業評価マトリックス:主要企業、2024年 228

11.7.1 スター企業 228

11.7.2 新興リーダー 228

11.7.3 浸透型プレーヤー 228

11.7.4 参加企業 228

11.7.5 企業フットプリント 230

11.7.5.1 企業フットプリント 230

11.7.5.2 地域別フットプリント 231

11.7.5.3 ソリューションのフットプリント 232

11.7.5.4 技術フットプリント 233

11.7.5.5 ビジネス機能のフットプリント 234

11.8 企業評価マトリクス:新興企業/中小企業(2024年) 235

11.8.1 進歩的企業 235

11.8.2 対応力のある企業 235

11.8.3 ダイナミックな企業 235

11.8.4 スターティングブロック 235

11.8.5 競争ベンチマーキング 237

11.8.5.1 ベンチャー企業/中小企業のリスト 237

11.8.5.2 ベンチャー企業/中小企業の競争ベンチマーキング 238

11.9 競争シナリオ 239

11.9.1 製品上市 239

11.9.2 取引 240

11.9.3 その他 247

12 企業プロファイル 248

12.1 主要企業 248

12.1.1 アマデウス・イット・グループ 248

12.1.1.1 事業概要 248

12.1.1.2 提供製品 249

12.1.1.3 最近の動向 251

12.1.1.3.1 取引 251

12.1.1.4 MnMビュー 252

12.1.1.4.1 勝利への権利 252

12.1.1.4.2 戦略的選択 252

12.1.1.4.3 弱点と競争上の脅威 252

12.1.2 ハネウェル・インターナショナル 253

12.1.2.1 事業概要 253

12.1.2.2 提供製品 254

12.1.2.3 最近の動向 255

12.1.2.3.1 製品の発売 255

12.1.2.3.2 取引 255

12.1.2.3.3 その他 256

12.1.2.4 MnMの見解 256

12.1.2.4.1 勝利への権利 256

12.1.2.4.2 戦略的選択 256

12.1.2.4.3 弱点と競争上の脅威 256

12.1.3 マイクロソフト 257

12.1.3.1 事業概要 257

12.1.3.2 提供製品 258

12.1.3.3 最近の動向 259

12.1.3.3.1 取引 259

12.1.3.3.2 その他 260

12.1.3.4 MnMの見解 260

12.1.3.4.1 勝利への権利 260

12.1.3.4.2 戦略的選択 260

12.1.3.4.3 弱点と競争上の脅威 260

12.1.4 アマゾン・ウェブ・サービス(AWS) 261

12.1.4.1 事業概要 261

12.1.4.2 提供製品 262

12.1.4.3 最近の動向 263

12.1.4.3.1 取引 263

12.1.4.4 MnMビュー 263

12.1.4.4.1 勝利への権利 263

12.1.4.4.2 戦略的選択 264

12.1.4.4.3 弱点と競争上の脅威 264

12.1.5 ゼネラル・エレクトリック・カンパニー 265

12.1.5.1 事業概要 265

12.1.5.2 提供製品 266

12.1.5.3 最近の動向 266

12.1.5.3.1 取引 266

12.1.5.4 MnMビュー 267

12.1.5.4.1 勝利への権利 267

12.1.5.4.2 戦略的選択 267

12.1.5.4.3 弱点と競争上の脅威 267

12.1.6 コリンズ・エアロスペース 268

12.1.6.1 事業概要 268

12.1.6.2 提供製品 268

12.1.7 シータ 270

12.1.7.1 事業概要 270

12.1.7.2 提供製品 270

12.1.7.3 最近の動向 272

12.1.7.3.1 製品の発売 272

12.1.7.3.2 取引 273

12.1.8 パランティア・テクノロジーズ・インク 274

12.1.8.1 事業概要 274

12.1.8.2 提供製品 275

12.1.8.3 最近の動向 275

12.1.8.3.1 取引 275

12.1.9 ルフトハンザ テクニック 276

12.1.9.1 事業概要 276

12.1.9.2 提供製品 277

12.1.9.3 最近の動向 277

12.1.9.3.1 取引 277

12.1.10 タレス 278

12.1.10.1 事業概要 278

12.1.10.2 提供製品 279

12.1.10.3 最近の動向 279

12.1.10.3.1 取引 279

12.1.11 イムコーポレーション 280

12.1.11.1 事業概要 280

12.1.11.2 提供製品 281

12.1.11.3 最近の動向 282

12.1.11.3.1 取引 282

12.1.12 アクセンチュア 283

12.1.12.1 事業概要 283

12.1.12.2 提供製品 284

12.1.12.3 最近の動向 284

12.1.12.3.1 取引 284

12.1.13 ラムコシステムズ 285

12.1.13.1 事業概要 285

12.1.13.2 提供製品 286

12.1.13.3 最近の動向 286

12.1.13.3.1 製品の発売 286

12.1.13.3.2 その他 286

12.1.14 タタ・コンサルタンシー・サービス・リミテッド(TCS) 287

12.1.14.1 事業概要 287

12.1.14.2 提供製品 288

12.1.14.3 最近の動向 288

12.1.14.3.1 取引 288

12.1.14.3.2 その他 289

12.1.15 ウイプロ 290

12.1.15.1 事業概要 290

12.1.15.2 提供製品 291

12.1.15.3 最近の動向 291

12.1.15.3.1 取引 291

12.1.15.3.2 その他 291

12.1.16 インフォシスリミテッド 292

12.1.16.1 事業概要 292

12.1.16.2 提供製品 293

12.1.16.3 最近の動向 293

12.1.16.3.1 取引 293

12.2 その他のプレーヤー 294

12.2.1 アバソン・インク 294

12.2.2 エレニウム・オートメーション 295

296 12.2.3 アサイア・インターナショナル・リミテッド 296

12.2.4 オプティム 296

12.2.5 エンブロス 297

12.2.6 シナプティック・アビエーション 298

299 12.2.7 エアロクラウド・システムズ(AEROCLOUD SYSTEMS LTD. 299

12.2.8 エアングル S.A. 300

12.2.9 Graymatter Software Services Pvt Ltd 301

12.2.10 デドローン 302

13 付録 303

13.1 ディスカッション・ガイド 303

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 306

13.3 カスタマイズオプション 308

13.4 関連レポート 308

13.5 著者の詳細 309

表1 米ドル為替レート 31

表2 アマデウス・イット・グループS.A.が提供する航空ソリューションにおけるAIの平均販売価格(2024年) (百万米ドル) 55

表 3 ハネウェル・インターナショナルが提供する航空ソリューションにおける AIの平均販売価格(2024 年)(百万米ドル) 55

表4 マイクロソフトが提供する航空ソリューションにおけるAIの平均販売価格、2024年 (百万米ドル) 55

表 5 アマゾン ウェブ サービス社が提供する航空ソリューションにおける AI の平均販売価格、2024 年(百万米ドル) 55

表6 General Electric Companyが提供する航空ソリューションにおけるAIの平均販売価格、2024年(百万米ドル) 56

表7 航空ソリューションにおけるAIの地域別平均販売価格、

2024 年(百万米ドル) 56

表 8 エコシステムにおける企業の役割 57

表9 上位3社の購買プロセスにおける関係者の影響力

エンドユーザー(%) 60

表 10 上位 3 エンドユーザーの主な購買基準 61

表11 主要な会議とイベント(2025~2026年) 62

表12 南米アメリカ:規制機関、政府機関、その他の組織 62

表 13 ヨーロッパ: 規制機関、政府機関、その他の組織 63

表14 アジア太平洋地域: 規制機関、政府機関、その他の組織 64

表15 中東: 規制機関、政府機関、その他の組織 65

表16 アフリカ:規制機関、政府機関、その他の団体 65

表17 南米:規制機関、政府機関、その他の団体 66

表18 特許分析 73

表 19 航空分野における AI のビジネスモデル 81

表20 航空分野におけるAI市場、ビジネス機能別、2021年~2024年(百万米ドル) 84

表 21 航空分野における AI 市場、ビジネス機能別、2025-2030 年(百万米ドル) 85

表22 航空分野におけるAI市場、運航業務別、2021-2024年(百万米ドル) 86

表23 航空産業におけるAI市場、運航業務別、2025-2030年(百万米ドル) 87

表24 航空機におけるAI市場、整備・安全性別、2021-2024年(百万米ドル) 90

表 25 航空産業における AI 市場、保守・安全性別、2025-2030 年 (百万米ドル) 90

表26 航空分野におけるAI市場、空港運営・グランドハンドリング別、

2021-2024 (百万米ドル) 94

表 27 航空分野におけるAI市場、空港運営・グランドハンドリング別、

2025-2030 (百万米ドル) 94

表 28 航空分野における AI 市場、旅客体験・サービス別、

2021-2024 (百万米ドル) 97

表29 航空分野におけるAI市場、旅客エクスペリエンス&サービス別、

2025-2030 (百万米ドル) 97

表30 航空分野におけるAI市場、ソリューション別、2021-2024年(百万米ドル) 108

表31 航空分野におけるAI市場、ソリューション別、2025-2030年(百万米ドル) 108

表32 航空分野におけるAI市場、インフラ別、2021-2024年(百万米ドル) 109

表33 航空分野のAI市場、インフラ別、2025-2030年(百万米ドル) 109

表34 航空分野のAI市場、ソフトウェア別、2021-2024年(百万米ドル) 110

表35 航空分野のAI市場、ソフトウェア別、2025-2030年(百万米ドル) 111

表 36 航空分野におけるAI市場、サービス別、2021-2024年(百万米ドル) 112

表 37 航空分野におけるAI市場、サービス別、2025-2030年(百万米ドル) 112

表 38 航空分野の AI 市場、技術別、2021-2024 年(百万米ドル) 115

表 39 航空分野におけるAI市場、技術別、2025-2030年(百万米ドル) 115

表40 航空分野におけるAI市場、機械学習別、2021-2024年(百万米ドル) 116

表41 航空分野におけるAI市場、機械学習別、2025-2030年(百万米ドル) 116

表42 航空分野におけるAI市場、コンピュータビジョン別、2021-2024年(百万米ドル) 118

表43 航空分野におけるAI市場、コンピュータビジョン別、2025-2030年(百万米ドル) 118

表44 航空分野におけるAI市場、エンドユーザー別、2021-2024年(百万米ドル) 121

表45 航空分野におけるAI市場、エンドユーザー別、2025-2030年(百万米ドル) 122

表 46 航空分野におけるAI市場、地域別、2021-2024年(百万米ドル) 125

表 47 航空分野の AI 市場、地域別、2025-2030 年(百万米ドル) 126

表 48 北米アメリカ:航空分野の AI 市場、国別、

2021-2024 (百万米ドル) 128

表 49 北米アメリカ:航空分野におけるAI市場、国別、

2025-2030 (百万米ドル) 129

表50 南米アメリカ:航空分野におけるAI市場、ビジネス機能別、

2021-2024年 (百万米ドル) 129

表51 南米アメリカ:航空分野におけるAI市場:ビジネス機能別、

2025-2030年 (百万米ドル) 129

表 52 北米アメリカ:航空分野の AI 市場、技術別、

2021-2024年 (百万米ドル) 130

表 53 北米アメリカ:航空分野におけるAI市場、技術別、

2025-2030 (百万米ドル) 130

表 54 北米アメリカ:航空分野におけるAI市場、ソリューション別、

2021-2024年 (百万米ドル) 130

表 55 北米アメリカ:航空分野におけるAI市場、ソリューション別、

2025-2030 (百万米ドル) 130

表 56 アメリカ: 航空分野におけるAI市場:ビジネス機能別、2021-2024年(百万米ドル) 131

表 57 アメリカ: 航空分野におけるAI市場:ビジネス機能別、2025年~2030年(百万米ドル) 132

表 58 アメリカ: 航空分野におけるAI市場、技術別、2021年~2024年(百万米ドル) 132

表 59 アメリカ: 航空分野におけるAI市場:技術別、2025-2030年(百万米ドル) 132

表 60 アメリカ: 航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 133

表 61 アメリカ: 航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 133

表 62 カナダ: 航空分野におけるAI市場、ビジネス機能別、

2021-2024年(百万米ドル) 134

表 63 カナダ: 航空分野におけるAI市場、業務機能別、

2025-2030年 (百万米ドル) 134

表 64 カナダ: 航空分野におけるAI市場:技術別、2021-2024年(百万米ドル) 134

表 65 カナダ: 航空分野におけるAI市場:技術別、2025-2030年(百万米ドル) 135

表 66 カナダ: 航空分野のAI市場:ソリューション別、2021-2024年(百万米ドル) 135

表 67 カナダ: 航空分野のAI市場:ソリューション別、2025-2030年(百万米ドル) 135

表 68 ヨーロッパ: 航空分野のAI市場:国別、2021-2024年(百万米ドル) 138

表 69 ヨーロッパ: 航空分野におけるAI市場:国別、2025-2030年(百万米ドル) 139

表 70 ヨーロッパ: 航空分野におけるAI市場、業務機能別、

2021-2024年 (百万米ドル) 139

表 71 ヨーロッパ: 航空分野のAI市場、ビジネス機能別、

2025-2030年 (百万米ドル) 139

表 72 ヨーロッパ: 航空分野におけるAI市場:技術別、2021-2024年(百万米ドル) 140

表 73 ヨーロッパ: 航空分野におけるAI市場:技術別、2025-2030年(百万米ドル) 140

表 74 ヨーロッパ: 航空分野のAI市場:ソリューション別、2021-2024年(百万米ドル) 140

表 75 ヨーロッパ: 航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 140

表 76 英国: 航空分野におけるAI市場:ビジネス機能別、2021~2024年(百万米ドル) 141

表 77 英国: 航空分野におけるAI市場:ビジネス機能別、2025年~2030年(百万米ドル) 142

表 78 英国: 航空分野におけるAI市場:技術別、2021~2024年(百万米ドル) 142

表 79 英国: 航空分野におけるAI市場:技術別、2025-2030年(百万米ドル) 142

表 80 英国: 航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 143

表 81 英国: 航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 143

表82 フランス:航空分野におけるAI市場、ビジネス機能別、

2021-2024年 (百万米ドル) 144

表83 フランス:航空分野におけるAI市場、業務機能別、

2025-2030年 (百万米ドル) 144

表 84 フランス:航空分野での AI 市場:技術別 2021-2024 (百万米ドル) 144

表 85 フランス:航空分野におけるAI市場:技術別:2025-2030年(百万米ドル) 145

表 86 フランス:航空分野におけるAI市場:ソリューション別:2021-2024年(百万米ドル) 145

表 87 フランス:航空分野におけるAI市場:ソリューション別:2025-2030年(百万米ドル) 145

表 88 ドイツ:航空分野におけるAI市場:ビジネス機能別、

2021-2024 (百万米ドル) 146

表 89 ドイツ:航空分野におけるAI市場:業務機能別、

2025-2030 (百万米ドル) 146

表90 ドイツ:航空分野のAI市場:技術別、2021~2024年(百万米ドル) 147

表91 ドイツ:航空分野におけるAI市場:技術別:2025-2030年(百万米ドル) 147

表92 ドイツ:航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 147

表93 ドイツ:航空分野におけるAI市場:ソリューション別:2025-2030年(百万米ドル) 147

表94 イタリア:航空分野におけるAI市場:ビジネス機能別、

2021-2024年 (百万米ドル) 148

表 95 イタリア:航空分野におけるAI市場:ビジネス機能別、

2025-2030年 (百万米ドル) 149

表96 イタリア:航空分野におけるAI市場:技術別 2021年~2024年(百万米ドル) 149

表 97 イタリア:航空分野におけるAI市場:技術別:2025-2030年(百万米ドル) 149

表98 イタリア:航空分野におけるAI市場:ソリューション別、2021~2024年(百万米ドル) 150

表99 イタリア:航空分野におけるAI市場:ソリューション別:2025-2030年(百万米ドル) 150

表100 スペイン:航空分野におけるAi市場、ビジネス機能別、

2021-2024 (百万米ドル) 151

表101 スペイン:航空分野におけるAI市場:ビジネス機能別、

2025-2030年 (百万米ドル) 151

表102 スペイン:航空分野におけるAI市場:技術別、2021-2024年(百万米ドル) 151

表103 スペイン:航空分野におけるAI市場:技術別:2025-2030年(百万米ドル) 152

表104 スペイン:航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 152

表105 スペイン:航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 152

表 106 その他のヨーロッパ: 航空分野のAI市場、ビジネス機能別、

2021-2024年(百万米ドル) 153

表 107 ヨーロッパのその他地域 航空分野におけるAI市場、ビジネス機能別、

2025-2030年 (百万米ドル) 153

表 108 ヨーロッパのその他地域 航空分野におけるAI市場、技術別、

2021-2024年 (百万米ドル) 153

表 109 ヨーロッパのその他地域 航空分野におけるAI市場、技術別、

2025-2030年(百万米ドル) 154

表 110 ヨーロッパのその他地域 航空分野におけるAI市場、ソリューション別、

2021-2024年(百万米ドル) 154

表111 ヨーロッパのその他地域 航空分野におけるAI市場、ソリューション別、

2025-2030年(百万米ドル) 154

表112 アジア太平洋地域:航空分野におけるAI市場:国別、2021年~2024年(百万米ドル) 157

表113 アジア太平洋地域:航空分野のAI市場:国別、2025年~2030年(百万米ドル) 158

表114 アジア太平洋地域:航空分野でのAI市場、事業機能別、

2021-2024 (百万米ドル) 158

表115 アジア太平洋地域:航空分野でのAI市場、ビジネス機能別、

2025-2030 (百万米ドル) 159

表116 アジア太平洋地域:航空分野におけるAI市場、技術別、

2021年~2024年(百万米ドル) 159

表117 アジア太平洋地域:航空分野のAI市場、技術別、

2025-2030年(百万米ドル) 159

表118 アジア太平洋地域:航空分野におけるAI市場:ソリューション別、2021年~2024年(百万米ドル) 160

表119 アジア太平洋地域:航空分野のAI市場:ソリューション別 2025-2030年(百万米ドル) 160

表120 中国:航空分野におけるAI市場:ビジネス機能別、

2021-2024年 (百万米ドル) 161

表121 中国:航空分野におけるAI市場:ビジネス機能別、

2025-2030年(百万米ドル) 161

表122 中国:航空分野におけるAI市場:技術別、2021-2024年(百万米ドル) 161

表123 中国:航空分野におけるAI市場:技術別:2025-2030年(百万米ドル) 162

表124 中国:航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 162

表125 中国:航空分野におけるAi市場:ソリューション別、2025-2030年(百万米ドル) 162

表 126 インド: 航空分野のAI市場、ビジネス機能別、

2021-2024年(百万米ドル) 163

表 127 インド: 航空分野のAI市場、業務機能別、

2025-2030年 (百万米ドル) 163

表 128 インド: インド:航空分野におけるAI市場:技術別:2021-2024年(百万米ドル) 164

表 129 インド: 航空分野におけるAI市場:技術別、2025年~2030年(百万米ドル) 164

表 130 インド: 航空分野のAI市場:ソリューション別、2021-2024年(百万米ドル) 164

表 131 インド: 航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 164

表132 日本:航空分野におけるAI市場、ビジネス機能別、

2021-2024年 (百万米ドル) 165

表 133 日本:航空AI市場:ビジネス機能別、

2025-2030年 (百万米ドル) 166

表134 日本:航空分野におけるAI市場:技術別、2021-2024年(百万米ドル) 166

表135 日本:航空分野におけるAI市場:技術別、2025-2030年(百万米ドル) 166

表136 日本:航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 167

表137 日本:航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 167

表138 韓国:航空分野におけるAI市場:ビジネス機能別、

2021-2024年 (百万米ドル) 168

表 139 韓国:航空AI市場:ビジネス機能別、

2025-2030 (百万米ドル) 168

表 140 韓国:航空分野の AI 市場:技術別、

2021-2024 (百万米ドル) 168

表 141 韓国:航空分野の AI 市場:技術別、

2025-2030 (百万米ドル) 169

表142 韓国:航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 169

表143 韓国:航空分野におけるAI市場:ソリューション別:2025-2030年(百万米ドル) 169

表 144 ニュージーランド:航空分野におけるAI市場:ビジネス機能別、

2021-2024年 (百万米ドル) 170

表 145 ニュージーランド:航空分野におけるAI市場:ビジネス機能別、

2025-2030年 (百万米ドル) 170

表 146 ニュージーランド:航空分野におけるAI市場:技術別、

2021-2024年 (百万米ドル) 171

表 147 ニュージーランド:航空分野におけるAI市場:技術別、

2025~2030年 (百万米ドル) 171

表 148 ニュージーランド:航空分野におけるAI市場:ソリューション別、

2021年~2024年(百万米ドル) 171

表 149 ニュージーランド:航空分野におけるAI市場:ソリューション別、

2025-2030 (百万米ドル) 171

表150 オーストラリア:航空分野におけるAI市場:ビジネス機能別、

2021-2024 (百万米ドル) 172

表 151 オーストラリア:航空AI市場:ビジネス機能別、

2025-2030 (百万米ドル) 173

表152 オーストラリア:航空分野におけるAI市場:技術別、2021~2024年(百万米ドル) 173

表153 オーストラリア:航空分野におけるAI市場:技術別、2025-2030年(百万米ドル) 173

表154 オーストラリア:航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 174

表155 オーストラリア:航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 174

表156 その他のアジア太平洋地域:航空AI市場:ビジネス機能別、

2021-2024年(百万米ドル) 175

表157 その他のアジア太平洋地域:航空AI市場:ビジネス機能別、

2025-2030年(百万米ドル) 175

表158 その他のアジア太平洋地域:航空分野のAI市場、技術別、

2021-2024年 (百万米ドル) 176

表159 その他のアジア太平洋地域:航空分野のAI市場、技術別、

2025-2030年(百万米ドル) 176

表160 その他のアジア太平洋地域:航空分野におけるAI市場、ソリューション別、

2021年~2024年(百万米ドル) 176

表161 その他のアジア太平洋地域:航空分野におけるAI市場:ソリューション別、

2025-2030年(百万米ドル) 177

表 162 中東: 航空分野のAI市場、国別、2021-2024年(百万米ドル) 179

表 163 中東: 中東:航空分野のAI市場:国別、2025年~2030年(百万米ドル) 180

表 164 中東: 航空分野のAI市場、業務機能別、

2021-2024年 (百万米ドル) 180

表 165 中東: 航空分野のAI市場、ビジネス機能別、

2025-2030年 (百万米ドル) 180

表 166 中東: 航空分野のAI市場、技術別、

2021-2024年(百万米ドル) 181

表 167 中東: 航空分野のAI市場、技術別、

2025-2030年(百万米ドル) 181

表 168 中東: 航空分野のAI市場:ソリューション別(2021-2024年)(百万米ドル) 181

表 169 中東: 航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 181

表 170 サウジアラビア: 航空分野のAI市場、ビジネス機能別、

2021-2024年 (百万米ドル) 182

表 171 サウジアラビア: サウジアラビア:航空分野におけるAI市場、業務機能別、

2025-2030 (百万米ドル) 183

表 172 サウジアラビア: 航空分野のAI市場、技術別、

2021-2024 (百万米ドル) 183

表 173 サウジアラビア: 航空分野におけるAI市場、技術別、

2025-2030 (百万米ドル) 183

表 174 サウジアラビア: 航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 184

表 175 サウジアラビア: 航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 184

表 176 UAE: 航空分野のAI市場、ビジネス機能別、

2021年~2024年(百万米ドル) 185

表 177 UAE: 航空分野におけるAI市場、業務機能別、

2025年~2030年(百万米ドル) 185

表 178 UAE: 航空分野におけるAI市場:技術別、2021年〜2024年(百万米ドル) 185

表179 UAE: 航空分野におけるAI市場:技術別、2025年〜2030年(百万米ドル) 186

表180 UAE: 航空分野におけるAI市場:ソリューション別、2021年〜2024年(百万米ドル) 186

表181 UAE: 航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 186

表182 トルコ:航空分野におけるAI市場:ビジネス機能別

2021-2024年(百万米ドル) 187

表183 トルコ:航空分野におけるAI市場:業務機能別、

2025-2030年 (百万米ドル) 187

表184 トルコ:航空分野におけるAI市場:技術別 2021-2024年(百万米ドル) 188

表185 トルコ:航空分野のAI市場:技術別、2025-2030年(百万米ドル) 188

表186 トルコ:航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 188

表187 トルコ:航空分野におけるAI市場:ソリューション別、2025年~2030年(百万米ドル) 188

表 188 中東の他の地域 航空分野におけるAI市場:ビジネス機能別、

2021-2024年 (百万米ドル) 189

表 189 中東のその他地域 航空分野のAI市場、ビジネス機能別、

2025-2030年 (百万米ドル) 189

表 190 中東のその他地域 航空分野におけるAI市場、技術別、

2021-2024年 (百万米ドル) 190

表 191 中東のその他地域 航空分野のAI市場、技術別、

2025-2030年 (百万米ドル) 190

表192 中東のその他地域 航空分野のAI市場、ソリューション別、

2021-2024年 (百万米ドル) 190

表 193 中東のその他地域 航空分野のAI市場、ソリューション別、

2025-2030年(百万米ドル) 191

表 194 南米アメリカ:航空分野のAI市場、国別、

2021-2024年 (百万米ドル) 194

表195 南米:航空分野におけるAI市場:国別、

2025-2030年(百万米ドル) 194

表196 南米:航空分野におけるAI市場:ビジネス機能別、

2021-2024年 (百万米ドル) 194

表197 南米:航空分野におけるAI市場:ビジネス機能別、

2025-2030年 (百万米ドル) 195

表 198 南米:航空分野におけるAI市場、技術別、

2021-2024年 (百万米ドル) 195

表 199 南米:航空分野におけるAI市場、技術別、

2025-2030年 (百万米ドル) 195

表200 南米:航空分野におけるAI市場、ソリューション別、

2021年~2024年(百万米ドル) 196

表201 南米:航空分野におけるAI市場:ソリューション別、

2025年~2030年(百万米ドル) 196

表 202 ブラジル: 航空分野のAI市場、ビジネス機能別、

2021-2024年 (百万米ドル) 197

表 203 ブラジル: 航空分野のAI市場:ビジネス機能別

2025-2030年 (百万米ドル) 197

表 204 ブラジル: 航空分野のAI市場:技術別(2021-2024年)(百万米ドル) 197

表 205 ブラジル: 航空分野におけるAI市場:技術別、2025年~2030年(百万米ドル) 198

表 206 ブラジル: 航空分野のAI市場:ソリューション別(2021~2024年)(百万米ドル) 198

表 207 ブラジル: 航空AI市場:ソリューション別 2025-2030年(百万米ドル) 198

表 208 メキシコ:航空分野におけるAI市場:ビジネス機能別

2021-2024年(百万米ドル) 199

表 209 メキシコ:航空分野におけるAI市場:ビジネス機能別、

2025-2030年(百万米ドル) 199

表 210 メキシコ:航空分野におけるAI市場:技術別:2021-2024年(百万米ドル) 200

表211 メキシコ:航空分野におけるAI市場:技術別:2025-2030年(百万米ドル) 200

表212 メキシコ:航空分野におけるAI市場:ソリューション別、2021~2024年(百万米ドル) 200

表213 メキシコ:航空分野におけるAI市場:ソリューション別、2025-2030年(百万米ドル) 200

表 214 チリ: 航空分野のAI市場、ビジネス機能別、

2021-2024年 (百万米ドル) 201

表 215 チリ: 航空分野のAI市場、ビジネス機能別、

2025-2030年 (百万米ドル) 202

表 216 チリ: 航空分野のAI市場:技術別(2021~2024年)(百万米ドル) 202

表 217 チリ: 航空分野におけるAIの技術別市場:2025-2030年(百万米ドル) 202

表218 チリ:航空分野におけるAI市場:ソリューション別:2021-2024年(百万米ドル) 203

表 219 チリ: 航空分野のAI市場:ソリューション別、2025年~2030年(百万米ドル) 203

表220 アルゼンチン:航空分野のAI市場:ビジネス機能別

2021-2024年 (百万米ドル) 204

表221 アルゼンチン:航空分野のAI市場:ビジネス機能別

2025-2030年 (百万米ドル) 204

表222 アルゼンチン:航空分野でのAI市場:技術別

2021-2024年 (百万米ドル) 204

表223 アルゼンチン:航空分野のAI市場:技術別、

2025-2030年(百万米ドル) 205

表224 アルゼンチン:航空分野のAI市場:ソリューション別、2021-2024年(百万米ドル) 205

表225 アルゼンチン:航空分野のAI市場:ソリューション別、2025-2030年(百万米ドル) 205

表226 その他の南米アメリカ:航空分野におけるAI市場:ビジネス機能別、2021年~2024年(百万米ドル) 206

表 227 その他の南米:航空分野におけるAI市場:業務機能別、2025年〜2030年(百万米ドル) 206

表 228 その他の南米:航空分野におけるAI市場:技術別、

2021-2024年 (百万米ドル) 207

表 229 その他の南米:航空分野におけるAI市場:技術別、

2025-2030年(百万米ドル) 207

表230 その他の南米:航空分野におけるAI市場:ソリューション別、

2021-2024年 (百万米ドル) 207

表231 南米アメリカのその他:航空分野におけるAI市場:ソリューション別、

2025-2030年 (百万米ドル) 208

表 232 アフリカ:航空分野におけるAI市場:国別 2021-2024 (百万米ドル) 210

表 233 アフリカ:航空分野におけるAI市場:国別 2025-2030年(百万米ドル) 211

表 234 アフリカ:航空分野におけるAI市場:ビジネス機能別、

2021年~2024年(百万米ドル) 211

表 235 アフリカ:航空分野におけるAI市場:業務機能別、

2025年~2030年(百万米ドル) 211

表236 アフリカ:航空分野におけるAI市場:技術別 2021年~2024年(百万米ドル) 212

表237 アフリカ:航空分野におけるAI市場:技術別、2025年~2030年(百万米ドル) 212

表238 アフリカ:航空分野におけるAI市場:ソリューション別、2021-2024年(百万米ドル) 212

表239 アフリカ:航空分野におけるAI市場:ソリューション別、2025年~2030年(百万米ドル) 212

表 240 南アフリカ:航空分野におけるAI市場:ビジネス機能別、

2021-2024 (百万米ドル) 213

表 241 南アフリカ:航空分野におけるAI市場:ビジネス機能別、

2025-2030 (百万米ドル) 214

表 242 南アフリカ:航空分野におけるAI市場:技術別、

2021-2024 (百万米ドル) 214

表 243 南アフリカ:航空分野におけるAI市場:技術別、

2025-2030 (百万米ドル) 214

表 244 南アフリカ:航空分野の AI 市場、ソリューション別、

2021年~2024年(百万米ドル) 215

表 245 南アフリカ:航空分野におけるAI市場:ソリューション別、

2025-2030年(百万米ドル) 215

表 246 エジプト: 航空分野のAI市場、業務機能別、

2021-2024年 (百万米ドル) 216

表 247 エジプト: 航空分野のAI市場、業務機能別、

2025-2030年(百万米ドル) 216

表 248 エジプト: エジプト:航空分野のAI市場:技術別、2021-2024年(百万米ドル) 216

表 249 エジプト: エジプト:航空分野におけるAI市場:技術別、2025-2030年(百万米ドル) 217

表 250 エジプト: エジプト:航空分野におけるAI市場:ソリューション別 2021-2024年(百万米ドル) 217

表 251 エジプト: 航空分野のAI市場:ソリューション別、2025-2030年(百万米ドル) 217

表252 その他のアフリカ:航空分野におけるAI市場:ビジネス機能別、

2021-2024年 (百万米ドル) 218

表253 アフリカのその他:航空分野におけるAI市場:ビジネス機能別、

2025-2030年 (百万米ドル) 218

表254 アフリカのその他:航空分野におけるAI市場、技術別、

2021-2024年 (百万米ドル) 218

表255 アフリカのその他地域:航空分野におけるAI市場、技術別、

2025-2030年 (百万米ドル) 219

表256 アフリカのその他:航空分野のAI市場、ソリューション別、

2021-2024年(百万米ドル) 219

表257 アフリカのその他:航空分野のAI市場:ソリューション別、

2025-2030年(百万米ドル) 219

表 258 主要プレイヤーの戦略/勝利への権利(2020~2024年) 220

表259 航空分野におけるAI市場:競争の度合い 223

表260 地域のフットプリント 231

表261 ソリューションのフットプリント 232

表262 技術のフットプリント 233

表263 ビジネス機能のフットプリント 234

表 264 新興企業/中小企業のリスト 237

表265 新興企業/SMの競合ベンチマーキング 238

表 266 航空分野におけるAI市場:製品の発売(2021年~2025年) 239

表267 航空分野におけるAI市場:取引(2021~2025年) 240

表268 航空分野におけるAI市場:その他(2021~2025年) 247

表269 アマデウス・イット・グループS.A.:企業概要 248

表270 アマデウス・イット・グループS.A.:提供製品 249

表271 アマデウス・イット・グループ 251

表 272 ハネウェル・インターナショナル:会社概要 253

表 273 ハネウェル・インターナショナル:提供製品 254

表 274 ハネウェル・インターナショナル:製品発表 255

表 275 ハネウェル・インターナショナル 取引 255

表 276 ハネウェル・インターナショナル その他 256

表 277 マイクロソフト:会社概要 257

表 278 マイクロソフト:提供製品 258

表279 マイクロソフト:取引 259

表280 マイクロソフト:その他 260

表281 アマゾン ウェブ サービス:会社概要 261

表282 アマゾン ウェブ サービス:提供製品 262

表283 アマゾン ウェブ サービス(株): 取引 263

表284 ゼネラル・エレクトリック・カンパニー:会社概要 265

表285 ゼネラル・エレクトリック・カンパニー:提供製品 266

表286 ゼネラル・エレクトリック・カンパニー:取引 266

表287 コリンズエアロスペース:会社概要 268

表288 コリンズエアロスペース:提供製品 268

289表 サイタ:会社概要 270

290表 サイタ:提供製品 270

291表 サイタ:製品発表 272

表 292 サイタ:取引 273

表 293 パランティア・テクノロジーズ:会社概要 274

表 294 パランティア・テクノロジーズ:提供製品 275

表 295 palantir technologies inc: 取引 275

表 296 ルフトハンザ テクニック:会社概要 276

表 297 ルフトハンザ テクニック:提供製品 277

表 298 ルフトハンザ テクニック:取引 277

表 299 タレス:会社概要 278

表 300 タレス:提供製品 279

301表 タレス:取引 279

表302 IBMコーポレーション:会社概要 280

表 303 ibm Corporation: 提供製品 281

表304 イム・コーポレーション:取引 282

表305 アクセンチュア:会社概要 283

表306 アクセンチュア:提供製品 284

表307 アクセンチュア:案件 284

表308 ラムコシステムズ 会社概要 285

表 309 ラムコ・システムズ 提供製品 286

表 310 ラムコシステムズ 製品の発売 286

表 311 ラムコシステムズ その他 286

表 312 TATA CONSULTANCY SERVICES LIMITED: 会社概要 287

表 313 TATA CONSULTANCY SERVICES LIMITED: 提供製品 288

表 314 TATA CONSULTANCY SERVICES LIMITED: 取引 288

表315 TATA CONSULTANCY SERVICES LIMITED: その他 289

表 316 ウイプロ:会社概要 290

表 317 ウイプロ:提供製品 291

表 318 ウイプロ:取引 291

表 319 ウイプロ:その他 291

表 320 インフォシス 会社概要 292

表 321 インフォシスリミテッド: 提供製品 293

表 322 infosys limited: 取引 293

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/