さらに、心臓疾患にかかりやすい高齢者人口の増加や新興国における医療アクセスの向上が、より安全で効率的な外科手術の必要性を煽り、動脈フィルター産業の需要を押し上げています。主な市場促進要因の一つは、CVDの世界的な負担の増加です。例えば、2024年10月、European Journal of Preventive Cardiology誌は、CVDが世界中の死と病気の主な原因であることを強調しました。食生活の乱れ、運動不足、喫煙、加齢など、修正可能な生活習慣がほとんどを占めています。1990年以来、心臓病を患う人の数はほぼ倍増し、医療負担が増大し、医療費も増加しています。2019年には5億人以上が心臓病に罹患。その年、ヨーロッパとアメリカはこの病気に2800億ユーロ、4000億米ドル以上を費やしました。

専門家によると、2050年までに米国だけで毎年約1兆3440億米ドルを心臓病に費やす可能性があるとのことです。このことは、早急な予防政策の必要性を強調しています。動脈フィルターは、心肺バイパス中に塞栓(気泡、血栓、組織の破片)が血流に混入するのを防ぎ、患者の安全性と手術成績を向上させるため、これらの手術に不可欠な要素です。心臓疾患の罹患率の増加により、このような外科手術の件数が増加していることが、市場拡大に直接貢献しています。

世界的な老年人口の急増は、CVDにかかりやすく、外科的介入を必要とすることが多い市場のさらなる成長を促進すると予想されます。加齢に伴い、冠動脈疾患(CAD)、心臓弁膜症、不整脈などの疾患を発症する可能性が著しく高まります。Our World in Dataによると、2024年11月、世界全体で65歳以上の人口は約8億3,000万人。国連の最新データによると、この数は2054年には17億人にまで増加すると予想されています。したがって、老年人口は今後数十年で2倍以上に増加することになります。全大陸で最大の人口を擁するアジアでは、大きな変化が予想されます。

アジアにおける高齢者の数も、2050年までに2倍以上になると予想されています。この人口動態の変化により、冠動脈バイパス移植術(CABG)、弁置換術、心肺バイパス中の塞栓事象から患者を保護するために動脈フィルターを使用する手術などの心臓手術の需要が高まっています。このように、高齢者人口の増加は、外科手術における動脈フィルターの使用量増加に直接寄与し、動脈フィルター産業を拡大しています。

市場の集中度と特徴

動脈フィルター産業は、材料、濾過効率、生体適合性の継続的な進歩によって、中程度の技術革新を示します。メーカーは、心臓血管手術中の血流管理を強化するために、最先端の膜技術と人間工学に基づいた設計を統合しています。塞栓事象を最小限に抑え、患者の転帰を改善することを重視することで、よりスマートで精密なフィルターの開発が促進されています。さらに、研究開発への投資の増加や医療機器の進歩に対する規制当局のサポートが技術革新を支えています。

動脈フィルター産業における合併・買収(M&A)は依然として緩やかですが、これは主に、より広範な人工心肺および心臓血管機器分野における主要企業間の戦略的統合に牽引されています。動脈フィルター分野は高度に専門化されていますが、企業はターゲットを絞った買収を通じて、包括的な製品ポートフォリオに統合しようとする動きを強めています。注目すべき傾向としては、大手医療機器メーカーがニッチフィルターメーカーを買収して技術的優位性を獲得したり、手術用製品ラインを拡大したり、世界的な流通能力を強化したりすることが挙げられます。

動脈フィルター産業では、規制の影響がかなり大きいです。FDAや欧州医薬品庁(EMA)などの当局による厳格な規制承認は、高い安全性、有効性、生体適合性基準を保証します。厳格な臨床評価と市販後調査義務により、特に新規材料やスマート統合機能を含む新しいフィルター技術については、コンプライアンスコストが増加し、製品承認までの期間が延長されています。しかし、これらの規制は患者の安全性と臨床転帰を改善し、市場の信頼を強化しています。

動脈フィルター産業における製品の拡大は、技術革新と、より安全で効率的な心肺バイパス術に対する需要の高まりによって、着実に進んでいます。各メーカーは、微小塞栓除去機能の強化、空気除去チャンバーの統合、血液適合性の向上などを備えた次世代動脈フィルターの開発をますます進めています。最近の拡大には小児用動脈フィルターも含まれ、以前は十分なサービスを受けていなかった分野に対応しています。

動脈フィルター産業は、特にアジア太平洋地域、中南米、中東の新興経済圏で顕著な地域拡大が見られます。これは、心臓治療のインフラ整備や高度な外科手術の増加などの要因によるもので、北米やヨーロッパなどの従来型の支配的な市場を超えて需要を牽引しています。

年齢カテゴリーの洞察

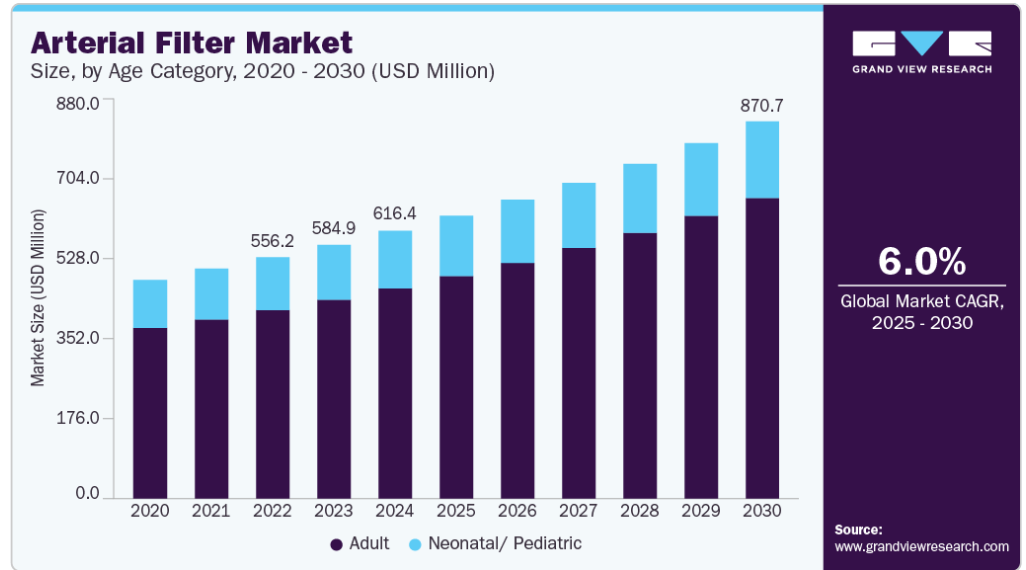

成人におけるCVDの有病率の高さ、高血圧、肥満、糖尿病などの生活習慣関連疾患の増加率、世界的な成人開心術件数の増加などの要因によって、2024年には成人セグメントが78.61%のシェアで市場を牽引しました。成人はCAD、大動脈弁障害、心筋梗塞に罹患しやすく、動脈フィルターが微小塞栓を除去し安全な灌流を確保するために重要な心肺バイパス手技をしばしば必要とします。米国疾病予防管理センターによると、2024年10月、2022年には20歳以上の成人の約20人に1人がCADに罹患しています。このような人口動態の変化と新興国における手術インフラの拡大が、市場における成人セグメントの優位性を後押ししています。

新生児/小児分野は、先天性心疾患(CHD)の発生率の上昇、小児心臓治療の進歩、乳幼児や小児の手術に特化した機器の利用可能性の増加によって、予測期間中にCAGR 5.00%で拡大すると予測されています。例えば、2025年3月、米国CDCは、米国では毎年出生児の1%近く、つまり約4万人の赤ちゃんに心臓欠陥があると発表しました。心臓に欠陥のある赤ちゃんのほぼ4人に1人は、心臓に重大な欠陥があります。

最終用途の洞察

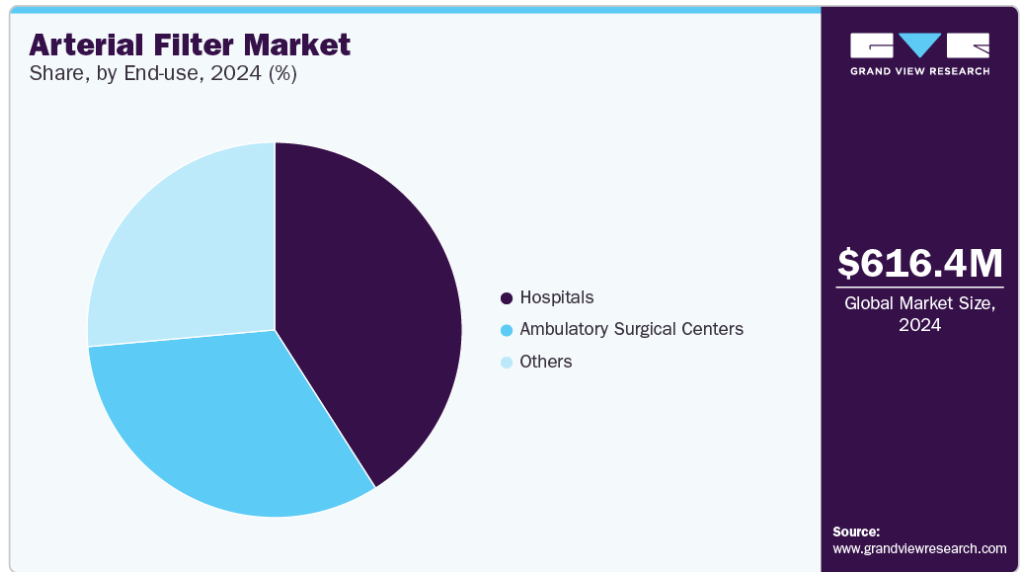

病院での心肺バイパス術(CPB)の実施件数が多いこと、高度な手術インフラが利用可能であること、開心術中の患者の安全性に注目が集まっていることなどの要因により、病院部門が40.95%のシェアを占めました。さらに、病院には手術後の完全なケアを提供し、高度な医療機器を使用することで、回復を促進し、手術を成功に導くという利点もあります。病院は医療機器を大量に購入し、大量の患者に対応し、保険や償還を通じてより良い財政支援を受けることが多いのです。

外来手術センター(ASCs)分野は、低侵襲心臓手術へのシフトの増加、外来手術ケアのコスト効率の向上、患者ターンアラウンドタイムの短縮に対する需要の高まりにより、予測期間中にCAGR 6.6%で拡大すると予測されています。ASCは、従来型の病院と比べて運営コストが低く、入院期間が短く、スケジューリングの柔軟性が向上していることから人気を集めています。これらのセンターでは、灌流中の安全性を確保するためにコンパクトな動脈フィルターが使用される、短期間の体外サポートを伴う可能性のある特定の心臓インターベンションを実施するための設備が整ってきています。

地域別洞察

北米動脈フィルター市場は世界産業の40.52%の最大シェアを占めています。この市場を牽引しているのは、心臓医療インフラの拡大、医療投資の増加、手術成績向上のための公共部門の取り組み、継続的な技術再投資です。体外循環のベストプラクティスガイドラインの広範な採用、臨床センターと機器イノベーターとの強い結びつきが、次世代フィルターの急速な採用を促進しています。さらに、手技の効率と患者の安全性を重視する地域性が、成人および小児のバイパスプログラムにおける高度動脈濾過の使用を標準化するよう病院を後押ししています。

米国の動脈フィルター市場動向

米国の動脈フィルター市場は2024年に北米市場で最高シェアを獲得。同国は、心臓バイパス手術の世界的な件数が最も多く、メディケア&メディケイドサービスセンター(CMS)の償還政策が支持的であり、医療機器研究開発のエコシステムが活発です。機器の安全性と有効性に関するFDAの厳しい要件が、フィルター素材と設計の継続的な改善をメーカーに促しています。加えて、一部の心臓手術を行う外来手術センターの拡大が、外来患者の設定に合わせた小型で高性能の動脈フィルターの需要を促進しています。

ヨーロッパの動脈フィルター市場動向

ヨーロッパの動脈フィルター市場は、心臓手術室の近代化に対する公的医療制度による投資の増加や、外科的治療を必要とする高齢者人口の多さに後押しされ、大幅な成長が見込まれています。同地域では費用対効果が重視され、入札プロセスも一元化されているため、サプライヤーは高性能と競争力のある価格を組み合わせたフィルターを提供せざるを得ません。

英国の動脈フィルター市場を牽引しているのは、CVDの負担が大きい老年人口が多いこと、心臓手術に対する公的医療資金が充実していること、EU医療機器規則の下で規制基準が統一されていることです。さらに、ヨーロッパでは価値ベースの医療が重視されているため、プライミング量が少なく生体適合性が実証された高効率動脈フィルターの標準化が病院に奨励され、市場を牽引しています。

ドイツの動脈フィルター市場は、高齢者人口の増加、CVDの罹患率の高さ、心臓手術の一人当たり実施率の高さによって、予測期間中に最も速いCAGRで成長する見込みです。同国の分散型病院財政モデルと診断関連グループ償還の枠組みは、病院が高度な灌流技術に投資することを可能にしています。同時に、早期医療技術評価パスウェイにより、革新的な機器の迅速な導入が促進されます。

アジア太平洋地域の動脈フィルター市場動向

アジア太平洋地域の動脈フィルター市場は、CVD有病率の上昇、三次医療インフラの拡大、新興国全体での医療支出の増加により、CAGR 6.7%の最速成長が見込まれています。各国政府は、官民パートナーシップや保険改革を通じて心臓外科手術のキャパシティを優先しています。中流階級の患者人口の増加と高度な手術器具へのアクセスの向上が、さまざまな臨床環境向けに設計された動脈フィルターの強力な採用を支えています。

中国動脈フィルター市場の原動力は、医療インフラの大規模な拡張と、都市部と農村部の心臓ケアを改善するための政府の強力な取り組みです。病院や心臓専門センターに対する戦略的な公的資金提供による心血管健康意識の高まりは、信頼性の高い灌流消耗品に対する持続的な需要を生み出し、同国の動脈市場をさらに牽引しています。

日本の動脈フィルター市場は、予測期間中に大きく成長する見込みです。高齢者人口の多さ、心臓インターベンション需要の増加、包括的な公的医療保険制度が成長を後押し。医療機器部門が発達しており、規制の枠組みが整備されているため、新しいろ過技術の迅速な導入が可能です。患者の安全性と手技の効率性を重視するメーカー各社は、既存の灌流セットアップへの統合が容易で、技術革新と医療の質を重視する同国の姿勢に沿った機能を備えた小型フィルターの開発に取り組んでいます。

南米アメリカの動脈フィルター市場動向

ラテンアメリカの動脈フィルター市場は、CVDの負担増に対処するために各国が三次病院や心臓専門センターを拡張し、手術能力が急速に高まっていることが原動力となっています。官民パートナーシップはさらに成長を後押しし、ジョイントベンチャーは新しい施設に最新の動脈ろ過技術を組み込んだ最新の人工心肺(CPB)スイートを装備しています。

中東・アフリカの動脈フィルター市場動向

中東・アフリカの動脈フィルター市場は、CVDの有病率の上昇、心臓手術件数の増加、医療インフラの拡大により成長しています。さらに、医療へのアクセスの改善、政府の医療イニシアティブ、医療ツーリズム、CHDの高発生率、輸入品への依存、現地生産への取り組みの台頭が市場をさらに牽引しています。

動脈フィルターの主要企業の洞察

動脈フィルター産業の大手企業には、Medtronic、Pall Corporation、Fresenius Medical Care AG、Terumo Corporationなどがあります。これらの企業は、新製品開発、研究開発(R&D)投資、戦略的M&Aを優先し、市場での地位を強化しています。

動脈フィルターの主要企業

動脈フィルター市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Medtronic

- Pall Corporation

- Fresenius Medical Care AG

- Terumo Corporation

- NIPRO

- Haemonetics Corporation

- ICU Medical, Inc.

- Braile Biomédica

- LivaNova, Inc.

- EUROSETS

動脈フィルターの世界市場レポート区分

本レポートでは、2018年から2030年にかけての地域レベルおよび国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は、動脈フィルターの世界市場レポートを年齢カテゴリー、最終用途、地域に基づいてセグメント化しています:

- 年齢カテゴリーの展望(売上高、百万米ドル、2018年〜2030年)

- 成人

- 新生児/小児

- 最終用途の展望(売上高、百万米ドル、2018年 – 2030年)

- 病院

- 外来手術センター

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 動脈フィルター市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 動脈フィルター市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 動脈フィルター市場 年齢カテゴリーの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 動脈フィルター市場 年齢カテゴリーの動向分析、2024年および2030年(百万米ドル)

4.3. 成人

4.3.1. 成人市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. 新生児/小児

4.4.1. 新生児/小児市場の売上高推計と予測、2018年〜2030年(USD Million)

第5章. 動脈フィルター市場 エンドユースの推定と動向分析

5.1. セグメントダッシュボード

5.2. 動脈フィルター市場 エンドユースの動向分析、2024年および2030年 (百万米ドル)

5.3. 病院

5.3.1. 病院市場の収益予測および予測、2018年〜2030年(USD Million)

5.4. 外来手術センター

5.4.1. 外来手術センター市場の収益予測および予測、2018年~2030年(USD Million)

5.5. その他

5.5.1. 市場収益の推計と予測、2018年~2030年(USD Million)

第6章. 動脈フィルター市場 地域別推定と動向分析

6.1. 動脈フィルター市場シェア(地域別):2024年・2030年(百万米ドル

6.2. 北米

6.2.1. 北米の動脈フィルター市場の推定と予測、2018年〜2030年 (百万米ドル)

6.2.2. 米国

6.2.2.1. 米国の動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.2.3. カナダ

6.2.3.1. カナダの動脈フィルター市場の推定と予測、2018年〜2030年 (百万米ドル)

6.2.4. メキシコ

6.2.4.1. メキシコの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの動脈フィルター市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.2. イギリス

6.3.2.1. イギリスの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.4. フランス

6.3.4.1. フランスの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.5. イタリア

6.3.5.1. イタリアの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.6. スペイン

6.3.6.1. スペインの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.7. デンマーク

6.3.7.1. デンマークの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.8. スウェーデン

6.3.8.1. スウェーデンの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.9. ノルウェー

6.3.9.1. ノルウェーの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の動脈フィルター市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.2. 日本

6.4.2.1. 日本の動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.3. 中国

6.4.3.1. 中国の動脈フィルター市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.4. インド

6.4.4.1. インドの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.5. オーストラリア

6.4.5.1. オーストラリア動脈フィルターの市場推定と予測、2018年~2030年 (百万米ドル)

6.4.6. 韓国

6.4.6.1. 韓国の動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.7. タイ

6.4.7.1. タイの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.5. 南米アメリカ

6.5.1. 南米の動脈フィルター市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジルの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. アルゼンチンの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 南アフリカの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 南アフリカの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. UAEの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.5. クウェート

6.6.5.1. クウェートの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

第7章. 競合の状況

7.1. 主要市場参入企業の最新動向と影響分析

7.2. 企業の分類

7.3. 企業ヒートマップ分析

7.4. 企業プロフィール

7.4.1. メドトロニック

7.4.1.1. 参加企業の概要

7.4.1.2. 業績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 最近の開発/戦略的イニシアティブ

7.4.2. ポールコーポレーション

7.4.2.1. 参加企業の概要

7.4.2.2. 業績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 最近の開発/戦略的イニシアティブ

7.4.3. フレゼニウス・メディカル・ケアAG

7.4.3.1. 参加企業の概要

7.4.3.2. 業績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 最近の開発/戦略的イニシアティブ

7.4.4. テルモ株式会社

7.4.4.1. 参加企業の概要

7.4.4.2. 業績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 最近の開発/戦略的イニシアティブ

7.4.5. ニプロ

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 最近の開発/戦略的イニシアティブ

7.4.6. ヘモネティクス・コーポレーション

7.4.6.1. 参加企業の概要

7.4.6.2. 業績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 最近の開発/戦略的イニシアティブ

7.4.7. ICUメディカル

7.4.7.1. 参加企業の概要

7.4.7.2. 業績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 最近の開発/戦略的イニシアティブ

7.4.8. ブライレ・バイオメディカ

7.4.8.1. 参加企業の概要

7.4.8.2. 業績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 最近の開発/戦略的イニシアティブ

7.4.9. リバノバ社

7.4.9.1. 参加企業の概要

7.4.9.2. 業績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 最近の開発/戦略的イニシアティブ

7.4.10. ユーロセット

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 最近の開発/戦略的取り組み

表一覧

表1 略語一覧

表2 動脈フィルターの世界市場、地域別、2018年~2030年(百万米ドル)

表3 動脈フィルターの世界市場:年齢カテゴリー別、2018年~2030年(USD Million)

表4 動脈フィルターの世界市場:最終用途別、2018年~2030年(USD Million)

表5 北米動脈フィルター市場、国別、2018年〜2030年 (百万米ドル)

表6 北米動脈フィルター市場、年齢区分別、2018年〜2030年 (百万米ドル)

表7 北米動脈フィルター市場:最終用途別、2018年〜2030年(百万米ドル)

表8 米国の動脈フィルター市場:年齢区分別、2018年~2030年(百万米ドル)

表9 米国の動脈フィルター市場:最終用途別、2018年~2030年(百万米ドル)

表10 カナダ動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表11 カナダ動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表12 メキシコ動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表13 メキシコ動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表14 ヨーロッパ動脈フィルター市場:国別、2018年〜2030年(百万米ドル)

表15 ヨーロッパ動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表16 ヨーロッパ動脈フィルター市場:最終用途別、2018〜2030年(百万米ドル)

表17 英国動脈フィルター市場:年齢カテゴリー別:2018〜2030年(百万米ドル)

表18 英国動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表19 ドイツ動脈フィルター市場:年齢区分別:2018~2030年(百万米ドル)

表20 ドイツ動脈フィルター市場:最終用途別:2018年~2030年(百万米ドル)

表21 フランス動脈フィルター市場:年齢区分別:2018~2030年(百万米ドル)

表22 フランス動脈フィルター市場:最終用途別:2018 – 2030 (百万米ドル)

表23 イタリア動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表24 イタリア動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表25 スペイン動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表26 スペイン動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表27 デンマークの動脈フィルター市場:年齢カテゴリー別:2018~2030年(百万米ドル)

表28 デンマークの動脈フィルター市場:最終用途別、2018〜2030年(百万米ドル)

表29 スウェーデンの動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表30 スウェーデンの動脈フィルター市場:最終用途別、2018〜2030年(百万米ドル)

表31 ノルウェー 動脈フィルター市場:年齢区分別:2018~2030年(百万米ドル)

表32 ノルウェー 動脈フィルター市場:最終用途別、2018年~2030年(百万米ドル)

表33 アジア太平洋動脈フィルター市場:国別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域の動脈フィルター市場:年齢区分別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域の動脈フィルター市場:最終用途別、2018年〜2030年(百万米ドル)

表36 日本の動脈フィルター市場:年齢区分別、2018年〜2030年(百万米ドル)

表37 日本動脈フィルター市場:最終用途別、2018年〜2030年(百万米ドル)

表38 中国動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表39 中国動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表40 インド動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表41 インド動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表42 オーストラリア動脈フィルター市場:年齢区分別:2018~2030年(百万米ドル)

表43 オーストラリア動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表44 韓国動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表45 韓国動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表46 タイ動脈フィルター市場:年齢カテゴリー別:2018〜2030年(百万米ドル)

表47 タイ動脈フィルター市場:最終用途別:2018年~2030年(百万米ドル)

表 48 南米動脈フィルター市場:国別、2018年~2030年(百万米ドル)

表49 中南米動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表50 中南米動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表51 ブラジル動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表52 ブラジル動脈フィルター市場:最終用途別:2018〜2030年(百万米ドル)

表53 アルゼンチン動脈フィルター市場:年齢区分別:2018~2030年(百万米ドル)

表54 アルゼンチン動脈フィルター市場:最終用途別:2018年~2030年(百万米ドル)

表55 MEA動脈フィルター市場:国別、2018年~2030年(百万米ドル)

表56 MEA動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表57 MEA動脈フィルター市場:最終用途別、2018年~2030年(百万米ドル)

表58 南アフリカの動脈フィルター市場:年齢区分別:2018〜2030年(百万米ドル)

表59 南アフリカの動脈フィルター市場:最終用途別、2018年~2030年(百万米ドル)

表60 サウジアラビアの動脈フィルター市場:年齢区分別:2018~2030年(百万米ドル)

表61 サウジアラビアの動脈フィルター市場:最終用途別(2018~2030年) (百万米ドル)

表62 UAE動脈フィルター市場:年齢階級別:2018~2030年(百万米ドル)

表63 UAE動脈フィルター市場:最終用途別:2018~2030年(百万米ドル)

表64 クウェート動脈フィルター市場:年齢区分別:2018~2030年(百万米ドル)

表65 クウェートの動脈フィルター市場:最終用途別(2018~2030年) (百万米ドル)

図表一覧

図1 動脈フィルター市場のセグメンテーション

図2 データ分析モデル

図3 市場の形成と検証

図4 データの検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 市場シェア評価のためのQFDモデリング

図9 市場形成と検証

図10 商品フロー分析

図11 市場展望

図12 セグメントスナップショット-1

図13 セグメントスナップショット-2

図14 競争環境スナップショット

図15 市場動向と展望

図16 ポーターの5つの力分析

図17 PESTEL分析

図18 動脈フィルター市場 年齢別カテゴリーの展望

図19 動脈フィルター市場 年齢カテゴリー移動分析

図20 成人市場の推定と予測、2018年~2030年(百万米ドル)

図21 新生児/小児市場の推定と予測、2018年~2030年(USD Million)

図22 動脈フィルター市場 エンドユーズ展望の要点

図23 動脈フィルター市場 エンドユーザー動向分析

図24 病院市場の予測および予測、2018年~2030年(百万米ドル)

図25 外来手術センター市場の推定と予測、2018年~2030年(百万米ドル)

図26 その他市場の推定と予測、2018年~2030年(USD Million)

図27 地域市場の展望、2024年および2030年(百万米ドル)

図28 地域市場 主なポイント

図29 北米動脈フィルター市場の推定と予測、2018年~2030年(百万米ドル)

図30 主要国のダイナミクス

図31 米国動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図32 主なカントリーダイナミクス

図33 カナダの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図34 主要国の市場動向

図35 メキシコ動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図36 ヨーロッパ動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図37 主要国の市場動向

図38 イギリスの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図39 主要国の市場動向

図40 ドイツ動脈フィルター市場の推定と予測、2018年~2030年(USD Million)

図41 主要国の市場動向

図42 フランス動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図43 主要国の市場動向

図44 スペイン動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図45 主要国の市場動向

図46 イタリア動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図47 主要国の市場動向

図48 デンマーク動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図49 主要国の市場動向

図50 スウェーデン 動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図51 主要国の市場動向

図52 ノルウェー 動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図53 アジア太平洋地域の動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図54 主要国の動向

図55 日本 動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図56 主要国のダイナミクス

図57 中国 動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図58 主要国の市場動向

図59 インド動脈フィルター市場の推定と予測、2018年~2030年(USD Million)

図60 主要国の市場動向

図61 オーストラリア動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図62 主要国の市場動向

図63 韓国 動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図64 主要国の市場動向

図65 タイ 動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図66 主要国の市場動向

図67 南米動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図68 主要国の市場動向

図69 ブラジルの動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図70 主要国の市場動向

図71 アルゼンチン動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図72 主要国の市場動向

図73 中東・アフリカ動脈フィルター市場の推定と予測、2018年~2030年(USD Million)

図74 主要国の市場動向

図75 南アフリカの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図76 主要国の市場動向

図77 サウジアラビアの動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図78 主要国の市場動向

図79 タイ 動脈フィルター市場の推定と予測、2018~2030年 (百万米ドル)

図80 主要国の市場動向

図81 クウェート 動脈フィルター市場の推定と予測、2018年~2030年 (百万米ドル)

図82 主要国の市場動向

図83 市場参入企業の分類

図84 動脈フィルター市場のポジション分析、2024年

図85 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/