これらの産業では、機械的強度、熱伝導性、電気的性能のバランスを保ちながら、軽量化や燃料・エネルギー効率の向上を実現する材料が優先されています。熱可塑性プラスチックや熱硬化性プラスチックにグラフェンを組み込むことで、従来のプラスチック配合が一変し、ナノレベルで特性を調整できるようになります。グラフェンを他のナノ材料と組み合わせて性能を向上させるハイブリッド複合材料の出現は、材料科学者とOEMの研究協力をさらに促進し、材料のカスタマイズを競争環境における重要な差別化要因にしています。

推進要因、機会と阻害要因

グラフェン強化プラスチック産業にとって重要な原動力となるのは、世界の主要経済圏で持続可能性と循環型経済への取り組みが加速していることです。グラフェンは、複数の材料を混合する必要性を減らすことでプラスチック複合材料のリサイクル性を向上させるだけでなく、耐久性、耐紫外線性、熱安定性を高めることでプラスチック部品のライフサイクルを延長します。

自動車や建設など、環境効率の高いソリューションへの移行が法制上および商業的に奨励されている分野では、グラフェンがより重い添加剤や持続可能性の低い添加剤に取って代わることができるため、説得力があります。この素材の優位性は、ライフサイクル性能、リサイクル性、カーボンフットプリントが調達の基準となりつつあるEU、米国、アジアの一部における規制の枠組みと一致しています。

特筆すべきビジネスチャンスは、次世代フレキシブル電子機器やウェアラブル電子機器へのグラフェン強化プラスチックの統合にあります。民生用電子機器の分野では、小型化とフォームファクタの革新が積極的に進められており、柔軟性と優れた導電性を兼ね備えた基板への需要が高まっています。グラフェン強化ポリマーは、導電性フィルム、フレキシブルセンサー、封止材料のイネーブラーとして機能します。これにより、IoT対応デバイス、スマートテキスタイル、医療診断など、堅牢でありながら柔軟な材料が不可欠な分野での商機が広がります。

その可能性にもかかわらず、グラフェン強化プラスチック産業は、高い生産コストとスケールアップの非効率性という大きな制約に直面しています。特に量販用途をターゲットとする場合、ポリマーマトリックス内におけるグラフェンの品質、一貫性、分散性は依然として技術的なボトルネックとなっています。グラフェンの供給にはばらつきがあり、純度、層数、官能基化に関する普遍的な基準がないことも相まって、製造は複雑さを増しています。

市場の集中度と特徴

グラフェン強化プラスチック産業の市場成長ステージは中程度で、そのペースは加速中。市場の集中度は著しく、主要企業が産業を支配。Gerdau Graphene社、HydroGraph Clean Power社、Haydale Graphene産業、Graphene Composites Ltd社、Directa Plus社、Black Swan Graphene社などの大手企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する業界の需要に対応するため、新製品、新技術、新用途を市場に投入し、イノベーションを推進しています。

グラフェン強化プラスチック産業は、ナノテクノロジー、表面機能化、分散技術の急速な進歩に牽引された高度な技術革新が特徴。新興企業や研究機関は、特定の最終用途向けに導電性、強度、熱特性を最適化したグラフェンポリマーの配合を積極的に開発しています。

3D印刷可能なグラフェン入り熱可塑性プラスチックや自己修復性ポリマー複合材料などのイノベーションが商業的な牽引力となっています。政府および民間部門による材料イノベーションへの継続的な資金提供は、独自のブレークスルーをさらに促進し、この分野を非常にダイナミックで知財集約的なものにしています。

プラスチック複合材料では、カーボンナノチューブ(CNT)、ガラス繊維、アラミド系強化材がグラフェンの代替材料として重要な役割を果たしていますが、強度、軽量化、多機能性などのバランスでは及ばないことが多くあります。また、タルクやシリカのような従来型の充填材は、グラフェンが提供する高度な熱的・機械的特性を備えていません。

製品の洞察

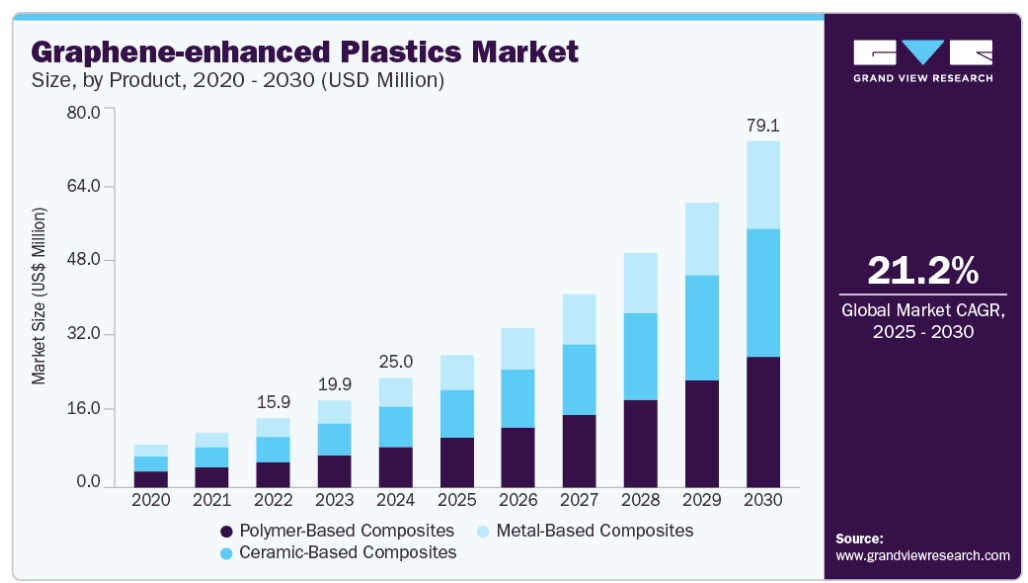

ポリマーベースの複合材料は、2024年の市場シェア37.50%を占め、収益面では製品セグメンテーション全体で市場を支配。高性能かつ軽量な材料への産業シフトが急速に進んでいるため、特に家電や包装を中心にポリマーベースのグラフェン複合材料の需要が加速しています。

グラフェンは、重量を増やすことなくポリマーの引張強度、バリア特性、耐熱性を大幅に向上させることができるため、従来のフィラーよりも断然有利。耐久性がありながら導電性のプラスチックを必要とする電気機器やスマート包装の採用が拡大しているため、研究開発投資はグラフェンとポリマーのスケーラブルな統合へと向かっています。

セラミックベースの複合材料分野は、予測期間を通じて年平均成長率21.66%で最速の成長が見込まれています。これは、タービン、エネルギー貯蔵システム、産業加工などの高温環境において、極度の熱応力や構造応力に耐える材料へのニーズが高まっているためです。

グラフェンの強化は、セラミックスの構造的完全性を損なうことなく、破壊靭性と耐熱衝撃性を向上させます。この改善は、高度なセラミックが従来型の合金に取って代わりつつある防衛およびエネルギー用途において特に価値があります。

最終用途の洞察

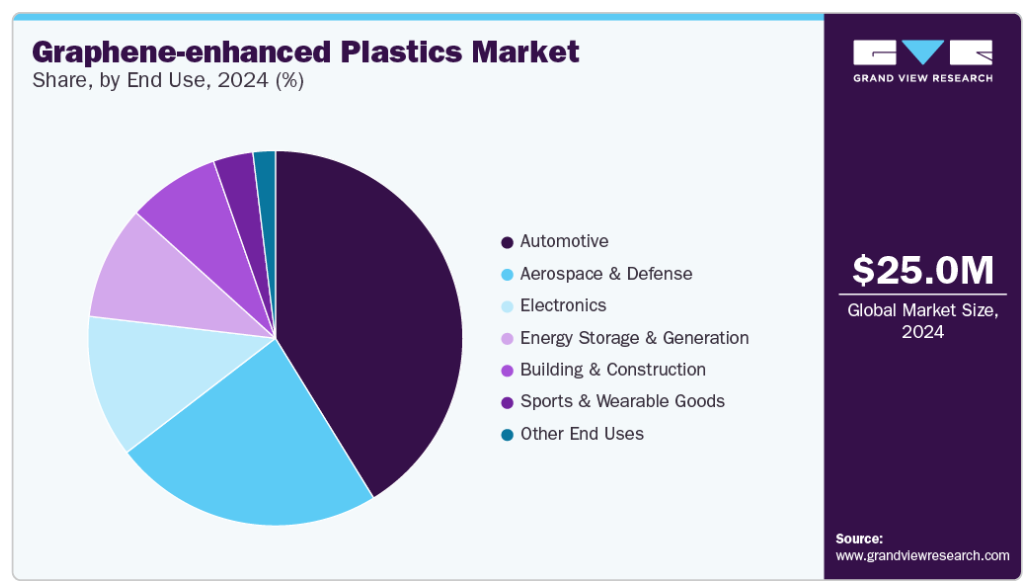

自動車は、2024年に41.22%の市場シェアを占め、収益の面で最終用途セグメンテーション全体の市場を支配しました。電動化目標と軽量化戦略のバランスを取る必要性の高まりが、グラフェン強化プラスチックの使用を促進しています。これらの材料は、バッテリー部品やEMIシールドに優れた導電性を発揮し、内装部品やボンネット部品には機械的弾力性をもたらします。

自動車メーカーは、燃費と電気自動車の航続距離を向上させるため、金属部品の代替としてグラフェンポリマーの配合を検討するようになっています。電気自動車生産の拡大とCO₂削減の規制目標が相まって、多機能軽量複合材料へのシフトが強まっています。

航空宇宙・防衛セグメントは、予測期間中に22.39%の大幅なCAGRを目撃すると予測されています。グラフェン入り複合材料の卓越した強度対重量比と熱伝導率は、機体セクション、レドーム、遮熱板などの重要な構造用途をサポートします。

また、これらの材料は、部品の疲労軽減と運用寿命の延長にも貢献し、軍事および民間航空機における長期的なコスト効率化の要請に合致しています。この分野では、ミッションクリティカルな性能のための材料技術革新に重点を置いているため、ナノ材料企業や防衛請負業者との戦略的協力関係が加速しています。

地域別の洞察

北米のグラフェン強化プラスチック産業は、2024年に36.92%の最大収益シェアを獲得して世界市場を席巻。南米アメリカでは、電気自動車やバッテリー製造分野における軽量導電性材料の需要の急増が、グラフェン強化プラスチックの大きな成長要因となっています。ミシガン州やテネシー州などで電気自動車の生産拠点が拡大する中、自動車メーカー各社は、EMIシールド、バッテリー筐体、熱管理などにグラフェンを配合したポリマーを採用するケースが増えています。インフレ抑制法に基づく連邦政府の支援資金により、先端材料の国内技術革新はさらに加速しています。

米国とカナダを中心とするこの地域の強固な航空宇宙・防衛エコシステムは、航空機の性能向上とライフサイクルコストの削減を目的として、グラフェンをベースとしたプラスチック複合材の採用を推進しています。航空宇宙産業のプライム企業や防衛関連の請負業者は、ナノマテリアル企業と協力して、航空機や防衛システムの構造部品や電子部品の耐疲労性、難燃性、軽量化を改善するグラフェン強化ポリマーを開発しています。

米国のグラフェン強化プラスチック市場動向

米国のグラフェン強化プラスチック産業は、半導体および電子機器製造の再ショアリングに重点を置いており、高性能電子ハウジングや回路部品へのグラフェン強化プラスチックの採用が加速しています。これらの材料は、次世代コンピューティングやIoTインフラに不可欠な部品の放熱性と小型化を実現するのに役立ちます。CHIPS法とナノ材料イノベーターとの戦略的パートナーシップにより、産業規模での採用に有利な条件が整いつつあります。

ヨーロッパのグラフェン強化プラスチック市場動向

欧州のグラフェン強化プラスチック産業は、循環型経済の目標と材料の持続可能性に向けた取り組みにより、包装、建築、消費財におけるグラフェン強化プラスチックの統合を推進。製品の寿命を延ばし、ポリマーのリサイクル性を高めるグラフェンの能力は、EUのグリーンディールや新しいエコデザイン規制に合致しています。ドイツやオランダなどの国々は、特に自動車の内装や建物の断熱材など、低炭素材料のイノベーションを促進するグラフェン用途への資金提供でリードしています。

アジア太平洋地域のグラフェン強化プラスチック市場動向

アジア太平洋地域のグラフェン強化プラスチック産業は、特に中国、韓国、日本における急速な工業化と大手電子機器製造企業の存在が、フレキシブルディスプレイ、熱インターフェース材料、ウェアラブル分野におけるグラフェン強化プラスチックの需要を促進しています。これらの国々はまた、競争上の優位性を得るために、国内のグラフェン生産と用途に特化した研究開発に多額の投資を行っています。この地域のポリマー加工における優位性とコスト効率の高い製造インフラは、電子機器や自動車部品へのスケーラブルな統合をさらに後押しします。

主なグラフェン強化プラスチック企業の洞察

グラフェン強化プラスチック産業は競争が激しく、複数の主要企業が業界を席巻しています。主な企業には、Gerdau Graphene、HydroGraph Clean Power、Haydale Graphene Industries、Graphene Composites Ltd、Directa Plus、Black Swan Grapheneなどがあります。市場は競争が激しく、複数の主要企業が技術革新と市場成長を牽引しているのが特徴です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を高めるため、研究開発に多額の投資を行っています。

グラフェン強化プラスチックの主要企業

グラフェン強化プラスチック市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Gerdau Graphene

- HydroGraph Clean Power

- Haydale Graphene Industries

- Graphene Composites Ltd

- Directa Plus

- Black Swan Graphene

最近の動き

- 2024年11月、ハイドログラフ・クリーン・パワー社は、PETボトルの性能を大幅に向上させるフラクタル・グラフェン・パウダー(FGA-1)を開発し、持続可能なプラスチック包装において画期的な進歩を遂げたと発表しました。グラフェン・エンジニアリング・イノベーション・センターで試験されたこの技術により、バージンPETと再生PETを50:50で混合したPETボトルは、圧縮強度が23%向上し、重量が20%減少、水蒸気透過率が83%減少しました。

- 2023年3月、ゲルダウ・グラフェンは、グラフェンを強化したポリエチレン(PE)マスターバッチ「Poly-G PE-07GM」を世界で初めて発売しました。この製品は、包装材料の強度、耐久性、持続可能性を向上させ、コストと廃棄物を削減するよう設計されており、住友商事株式会社との提携により、日本で販売されることになりました。

グラフェン強化プラスチックの世界市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界のグラフェン強化プラスチック市場を製品、最終用途、地域別に分類しています:

- 製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- ポリマーベース複合材料

- 金属ベース複合材料

- セラミックベース複合材料

- 最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 自動車

- 航空宇宙・防衛

- 電子

- エネルギー貯蔵・発電

- 建築・建設

- スポーツ・ウェアラブル

- その他の最終用途

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. グラフェン強化プラスチック市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 産業の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーの力

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合他社との競争

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. グラフェン強化プラスチック市場 製品展望の推定と予測

4.1. グラフェン強化プラスチック市場: 製品動向分析、2024年および2030年

4.1.1. ポリマーベース複合材料

4.1.1.1. 市場の予測および予測、2018年〜2030年(百万米ドル)(キロトン)

4.1.2. 金属ベース複合材料

4.1.2.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. セラミックベース複合材料

4.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

第5章 グラフェン グラフェン強化プラスチック市場 最終用途展望の推定と予測

5.1. グラフェン強化プラスチック市場: 最終用途の動向分析、2024年および2030年

5.1.1. 自動車

5.1.1.1. 市場の推定と予測、2018年〜2030年(百万米ドル)(キロトン)

5.1.2. 航空宇宙・防衛

5.1.2.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

5.1.3. 電子

5.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. エネルギー貯蔵・発電

5.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.5. 建築・建設

5.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.6. スポーツ&ウェアラブル用品

5.1.6.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

5.1.7. その他の最終用途

5.1.7.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章 グラフェン グラフェン強化プラスチック市場の地域別展望:推定と予測

6.1. 地域別スナップショット

6.2. グラフェン強化プラスチック市場 地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場の予測および予測、2018年~2030年(百万米ドル)(キロトン)

6.3.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.3.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.3.5.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.6.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.3.6.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (USD百万ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.5.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.6.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.7.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.2. 市場の予測および予測:製品別、2018~2030年 (百万米ドル) (キロトン)

6.4.8.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5. アジア太平洋

6.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.5.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.6.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.7.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.7.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.5.8.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

6.6. 南米アメリカ

6.6.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.6.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.2. 市場の予測および予測:製品別、2018~2030年 (百万米ドル) (キロトン)

6.6.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.2. 市場の予測および予測:製品別、2018~2030年 (百万米ドル) (キロトン)

6.6.5.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.7.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.7.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.7.5.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル)(キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主要販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. ゲルダウ グラフェン

7.4.3.2. ハイドログラフ・クリーン・パワー

7.4.3.3. ヘイデール・グラフェン産業

7.4.3.4. グラフェン・コンポジット

7.4.3.5. ディレクタプラス

7.4.3.6. ブラックスワン・グラフェン

表一覧

表1 略語一覧

表2 ポリマーベース複合材料市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 金属ベース複合材料市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表4 セラミックベース複合材料(Ceramic-Based Composites)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表5 自動車市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表6 航空宇宙・防衛市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表7 電子市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表8 エネルギー貯蔵・発電市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9 建築・建設市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表10 スポーツ&ウェアラブル用品市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11 その他の最終用途市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表12 北米グラフェン強化プラスチック市場の製品別推定と予測、2018~2030年 (百万米ドル) (キロトン)

表13 北米のグラフェン強化プラスチック市場の予測および用途別:2018~2030年(百万米ドル)(キロトン)

表14 米国のグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年(百万米ドル)(キロトン)

表15 米国のグラフェン強化プラスチック市場の予測および用途別予測(2018~2030年) (百万米ドル) (千トン

表16 カナダのグラフェン強化プラスチック市場の製品別推定と予測(2018~2030年) (百万米ドル) (キロトン

表17 カナダのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表18 メキシコのグラフェン強化プラスチック市場の予測:製品別(2018~2030年) (百万米ドル) (千トン

表19 メキシコのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表 20 ヨーロッパのグラフェン強化プラスチック市場の製品別推定と予測(2018~2030 年) (百万米ドル) (キロトン)

表 21 ヨーロッパのグラフェン強化プラスチック市場の予測および用途別予測(2018~2030 年) (百万米ドル) (千トン

表22 ドイツのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年(百万米ドル)(キロトン)

表23 ドイツのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表24 イギリスのグラフェン強化プラスチック市場の製品別推計と予測:2018~2030年 (百万米ドル) (千トン)

表25 イギリスのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表26 フランスのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年 (百万米ドル) (千トン)

表27 フランスのグラフェン強化プラスチック市場の予測および用途別予測:2018~2030年 (百万米ドル) (千トン)

表28 イタリアのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年 (百万米ドル) (千トン)

表29 イタリアのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表30 スペインのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年 (百万米ドル) (千トン)

表31 スペインのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表32 アジア太平洋地域のグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年(百万米ドル)(キロトン)

表33 アジア太平洋地域のグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表34 中国グラフェン強化プラスチック市場の製品別推定と予測:2018~2030年(百万米ドル)(キロトン)

表35 中国のグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表 36 インドのグラフェン強化プラスチック市場の製品別推定と予測(2018~2030 年) (百万米ドル) (千トン

表37 インドのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表 38 日本のグラフェン強化プラスチック市場の製品別推定と予測(2018~2030 年) (百万米ドル) (キロトン

表39 日本のグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表40 韓国グラフェン強化プラスチック市場の予測および用途別予測:2018~2030年 (百万米ドル) (千トン)

表 41 韓国のグラフェン強化プラスチック市場の予測および用途別予測(2018~2030 年) (百万米ドル) (千トン

表42 オーストラリアのグラフェン強化プラスチック市場の製品別推定と予測(2018~2030年) (百万米ドル) (キロトン

表43 オーストラリアのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表44 南米グラフェン強化プラスチック市場の製品別推定と予測(2018~2030年) (百万米ドル) (キロトン

表45 中南米のグラフェン強化プラスチック市場の予測および用途別:2018~2030年(百万米ドル)(キロトン)

表46 ブラジルのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年 (百万米ドル) (千トン)

表 47 ブラジルのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030 年) (百万米ドル) (千トン

表48 アルゼンチンのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年 (百万米ドル) (千トン)

表49 アルゼンチンのグラフェン強化プラスチック市場の予測および用途別:2018~2030年(百万米ドル)(キロトン)

表50 中東・アフリカのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年(百万米ドル) (キロトン)

表51 中東・アフリカのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表52 サウジアラビアのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年 (百万米ドル) (千トン)

表 53 サウジアラビアのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030 年) (百万米ドル) (千トン

表54 南アフリカのグラフェン強化プラスチック市場の製品別推定と予測:2018~2030年 (百万米ドル) (千トン)

表55 南アフリカのグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表 56 UAE グラフェン強化プラスチック市場の予測および用途別予測(2018~2030 年) (百万米ドル) (キロトン)

表57 UAEグラフェン強化プラスチック市場の予測:最終用途別(2018~2030年) (百万米ドル) (千トン

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-製品、最終用途

図7 競合の展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 グラフェン強化プラスチック市場(製品別 主要課題

図13 グラフェン強化プラスチック市場:製品別: 市場シェア、2024年および2030年

図14 グラフェン強化プラスチックの市場:最終用途別 主な注目点

図15 グラフェン強化プラスチック市場:最終用途別: 市場シェア、2024年および2030年

図16 グラフェン強化プラスチックの地域別市場 主要課題

図17 グラフェン強化プラスチック市場:地域別: 市場シェア:2024年および2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/