市場規模と予測

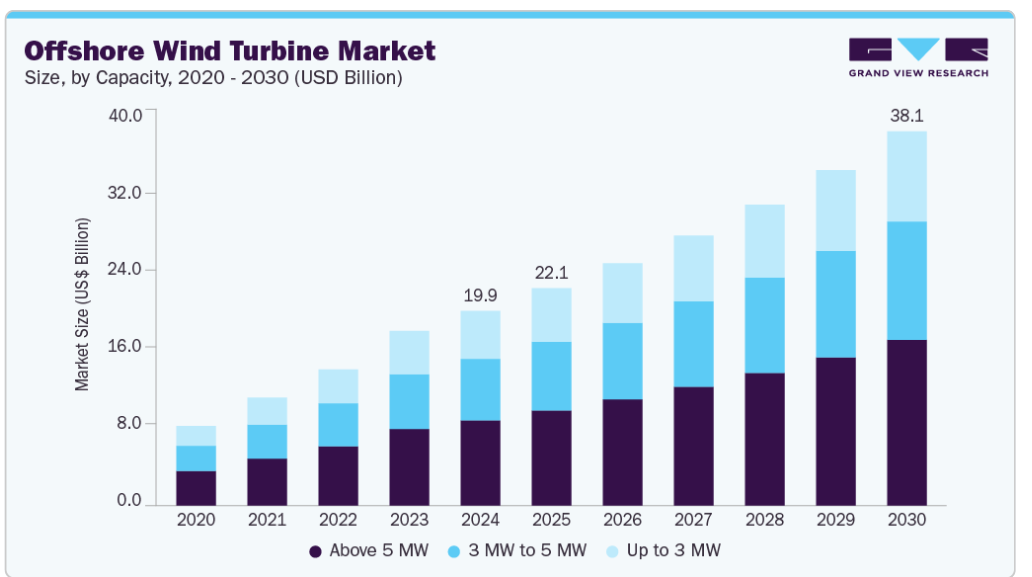

- 2024年の市場規模 198.5億米ドル

- 2030年予測市場規模 381億3,000万米ドル

- CAGR(2025-2030年): 11.5%

- ヨーロッパ 2024年の最大市場

- アジア太平洋: 急成長市場

政府機関や電力会社による二酸化炭素排出量削減への取り組みの高まりが、市場拡大を促進する主な要因。洋上風力タービン産業における主要なトレンドは、クリーンでコスト効率に優れ、信頼性の高い電力に対する需要の高まりによって、幅広い産業分野が拡大していることです。洋上風力タービンはこの需要に応える上で重要な役割を果たしており、大規模な地域社会に持続可能なエネルギーソリューションを提供しています。技術が進歩しコストが下がり続けるにつれ、洋上風力発電はより身近で経済的に実行可能なものとなっています。

タービンを広く設置するための障害を取り除くための技術の研究、開発、実証、展開の継続的な増加が、予測期間中の洋上風力タービン市場の成長を促進すると考えられます。米国エネルギー省が2024年6月に発表した報告書によると、全米洋上風力研究開発コンソーシアム(NOWRDC)は、米国における浮体式洋上風力発電技術を促進するため、1,060万米ドルの資金提供を行うSolicitation 4.0を発表しました。タービン設計、材料、製造プロセスの進歩により、より効率的で信頼性の高いタービンが開発されています。これには、より大型で出力が大きいタービンが含まれ、生産されるエネルギー1メガワットあたりのコストが削減されます。

南米、アジア、アフリカなどの新興国における再生可能エネルギー導入の増加は、今後数年間の市場成長を促進すると予想されます。洋上風力タービンは、その高いエネルギー生産ポテンシャルと、温室効果ガス排出削減への世界的な取り組みに大きく貢献する能力により、人気を集めています。例えば、Global Wind Energy Council(世界風力エネルギー協議会)の2025年の報告書によると、世界では117ギガワットという記録的な風力発電容量が新たに追加され、クリーンエネルギー投資の強い勢いを示しました。この成長は、世界のエネルギー需要と気候変動目標を満たす上で風力発電の役割が増大していることを浮き彫りにしています。

市場の集中度と特徴

市場の成長ステージは高く、成長ペースは加速しています。洋上風力タービン市場の特徴は、設置やメンテナンスの技術革新、技術の進歩、政府の政策、投資支援による高い技術革新です。例えば、2022年12月、ヴェスタスはデンマークのØsterild National Test CentreにV236-15.0MW風力タービンのプロトタイプを設置し、最初のキロワット時の電力を生産するという重要な節目を迎えました。この成果は、本格的な生産と商業展開を開始する前に、信頼性を確保するための広範な試験・検証プログラムを開始するものです。

市場はまた、大手企業による中程度から高水準の合併・買収活動によって特徴付けられます。これは、再生可能エネルギー源に対する需要の増加、市場の統合、製品の世界的な拡大によるものです。2024年11月のM&A&アライアンス機関のレポートによると、ブルックフィールド・アセット・マネジメントは、英国にあるØrsted社の洋上風力発電所4カ所の株式12.45%を約22億8,000万ドルで取得しました。ブルックフィールドは、英国の洋上風力発電市場に参入し、再生可能エネルギー投資に注力しています。

世界市場はまた、連邦政府、州政府、地方政府など、開発・運営を管理する規制当局の承認が何重にも重なっているため、規制の影響も大きい。例えば、2025年1月のHarbinger Landのレポートによると、国家環境政策法(NEPA)のような法律に従い、地元当局と協力することが重要です。これにより、企業はプロジェクトの承認をより早く取得し、環境規制に関する問題を回避することができます。

洋上風力タービンに直接代替できる製品は限られています。風力タービン市場に直接代替できるエネルギーは限られています。陸上風力、太陽光、波力などの他の再生可能エネルギーは、洋上風力タービンが提供する特定の利点の直接的な代替品ではありません。

洋上風力タービン市場の最終用途の集中度は比較的低い。洋上風力タービンは主に、電力会社や独立系発電事業者が送電網向けに発電するために使用します。この電力は、家庭用、商業用、産業用など幅広いエンドユーザーに供給されます。

容量に関する洞察

5MW以上セグメントは、2024年に43.8%を超える最大の収益シェアで市場を支配し、予測期間中に最も速いCAGRで成長すると推定されています。洋上風力発電をよりエネルギー効率が高く、経済的に持続可能なものにするために、定格出力が高いタービンの需要が高まっています。2024年12月、offshore WIND.bizによると、洋上風力タービンは大型化しており、1基あたりの発電量は増加しています。しかし、アジアのメーカーの中には、さらに大型のタービンを計画しているところもあります。この傾向は、より少ないタービンでより多くの電力を発電するのに役立ちます。大規模洋上風力発電プロジェクトは、規模の経済の恩恵を受け、メガワット時(MWh)あたりの発電量という点で費用対効果が高くなります。

3MW~5MW も、予測期間中に大幅な成長が見込まれる重要な用途です。3 MW~5 MWの洋上風力発電プロジェクトの拡大は、洋上風力発電市場の重要な構成要素です。3MWから5MWの洋上風力発電プロジェクトは、規模と柔軟性をうまく組み合わせたものです。多様な風況や水深に対応できるため、幅広い用途に利用できます。例えば、米国エネルギー省の2024年8月の報告書によると、2023年に米国で新設された風力タービンの平均容量は3.4MWに増加し、長期的な容量増加傾向が続いています。新たに設置されるタービンの多くが3.5MW以上のサイズになったことで、風力発電所はより少ないタービンで同量の電力を生産できるようになりました。さらに、このサイズのタービンが広く使用され標準化されたことで、生産、設置、メンテナンスが容易になり、プロジェクト全体のリスクが軽減されています。

水深に関する洞察

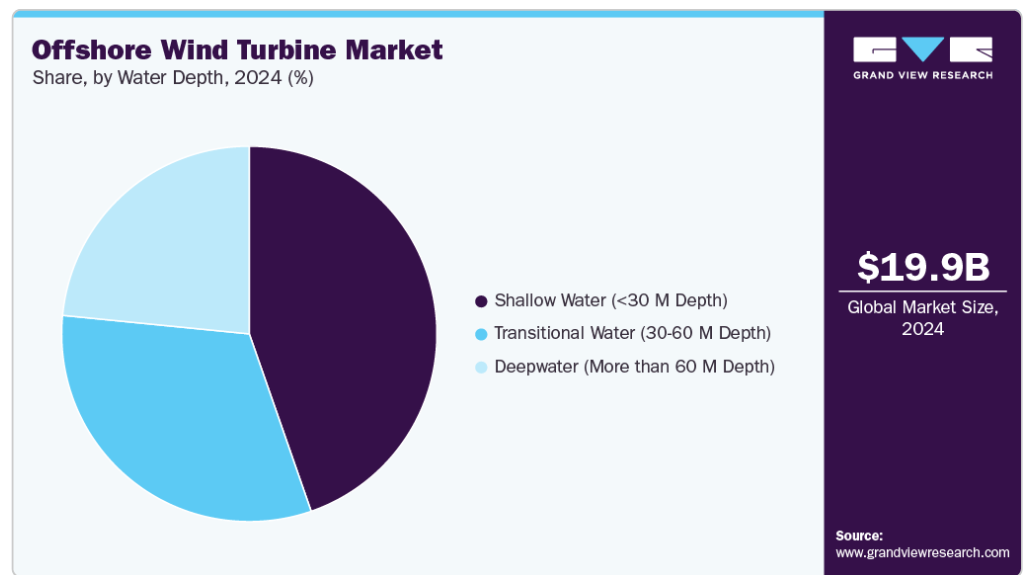

浅瀬(水深30M未満)セグメントは、2024年に最大の収益シェアで市場を支配し、予測期間中に最も速いCAGRで成長すると予想されています。水深が浅い海域は、気象条件が厳しくなく、メンテナンスが容易であるため、洋上風力発電所の設置に適しています。さらに、浅瀬の設備は深海の設備よりも安価であるため、クリーンな電力源からより多くの電力を調達しようとする大規模な人口集中地にとっては、費用対効果の高い選択肢となります。例えば、SceinceDirecrt社のレポートによると、水深40〜50mの基礎費用は、水深10〜20mの基礎費用の約2倍になるとのことです。このことが浅瀬設置市場を押し上げると予想されます。

過渡的水深(水深30〜60m)セグメントは、洋上風力タービン産業において大きな成長が見込まれます。さらに、East Anglia ONEやBorkum Riffgrundなどのプロジェクトにおけるジャケット基礎や革新的なサクションバケットジャケットの使用の増加など、基礎技術の進歩により、これらの水深での経済的に実行可能な配備が可能になっています。

地域別の洞察

北米では、洋上風力タービン産業が徐々に成長しています。この市場を牽引しているのは、北米のいくつかの州や連邦政府が設定した野心的な再生可能エネルギー目標です。例えば、環境保全省が発表した記事によると、ニューヨーク州は2030年までに電力の70%を再生可能エネルギーで賄い、2040年までに完全に二酸化炭素を排出しないことを目標としています。この計画の重要な部分は、2035年までに9,000メガワットの洋上風力発電を開発することです。さらに、政府の政策や持続可能性に関する意識の高まりも、洋上風力タービン市場の需要を高めています。

米国の洋上風力タービン市場動向

北米の洋上風力タービンは米国が独占しており、予測期間中に大きく成長する見込みです。米国では、信頼性と拡張性の高いエネルギー源に対する需要が高まっており、洋上風力タービン産業の成長を牽引しています。例えば、ENERGY CURATEDが2024年7月に発表した記事によると、米国の洋上風力産業には多額の投資が見込まれ、2030年までに650億ドルに達すると予測されています。この成長により、米国では約56,000人の雇用が創出される見込みです。この取り組みは、経済に大きな影響を与えると期待されています。

ヨーロッパの洋上風力タービン市場動向

ヨーロッパが世界の洋上風力タービン市場を独占し、2024年には47.7%を超える最大の収益シェアを占めました。ヨーロッパ各国の政府は、洋上風力発電プロジェクトの開発を支援するため、さまざまな補助金、助成金、税制優遇措置を提供しています。さらに、欧州連合(EU)は、2050年までに気候ニュートラルになることを目指し、野心的な再生可能エネルギー目標を設定しています。これにより、この地域全体で洋上風力タービンの設置が促進されると期待されています。

ヨーロッパ洋上風力タービン市場は英国が最大の収益シェアを占めており、予測期間中に最も急成長する見込みです。洋上風力タービン産業は、政府の様々な政策、インセンティブ、投資支援により需要が高まっています。例えば、2024年4月の英国エネルギー研究センターの記事によると、英国は差金決済契約(CfD)スキームを導入し、洋上風力発電プロジェクトに長期的な収益の確実性を提供しています。この仕組みは、財務リスクを軽減することで幅広い投資家を惹きつけ、この分野への投資拡大につながりました。さらに、洋上風力タービン市場によるエネルギー安全保障と経済成長が、同市場の需要を増大させています。

アジア太平洋地域の洋上風力タービン市場動向

予測期間中、CAGRが最も早いと予想されるのはアジア太平洋地域です。同地域の洋上風力タービン市場は、いくつかの主要な推進要因によって大きな成長を遂げています。世界中で持続可能なエネルギー源への注目が高まる中、洋上風力発電は中国、インド、日本を含む様々な国にとって有利な選択肢として浮上し、地域市場の成長を牽引しています。

中国の洋上風力発電市場は、2024年にかなりの市場シェアを占めました。沿岸エネルギー需要の増加と地理的優位性が、同国の洋上風力タービン市場を牽引しています。2022年10月にScienceDirectが発表した記事によると、18,000kmを超える広大な海岸線と6,000を超える島々を有する中国は、陸上風力発電の潜在能力の約3倍にあたる758GWと推定される大きな洋上風力資源を保有しています。沿岸地域で洋上風力発電所を開発することで、資源の豊富な西部地域からの長距離送電プロジェクトに対する圧力を軽減することができます。

洋上風力タービンの主要企業の洞察

洋上風力タービン市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業は、GE、Equinor ASA、Iberdrola, S.A.、三菱重工業、ゴールドウインドなど。洋上風力タービン市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境に分類されます。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

- GEバーノバは、強い洋上風での高エネルギー生産用に設計されたHaliade-Xを含む洋上風力タービンを提供し、洋上風力発電の世界的な成長に貢献しています。同社の技術は、顧客の洋上風力発電のコストを下げるため、信頼性と効率に重点を置いています。

- エクイノアは、洋上風力発電産業に50年以上携わっており、世界的な洋上風力発電大手になることを目指しています。ドイツと英国に風力発電所を持ち、ヨーロッパの100万世帯以上に電力を供給しています。

洋上風力タービンの主要企業

洋上風力タービン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業動向を左右しています。

-

- General Electric Company

- Equinor ASA

- Iberdrola, S.A.

- Mitsubishi Heavy Industries, Ltd

- Goldwind

- Naval Group

- Nordex SE

- Siemens

- ABB

- MODEC, Inc.

最近の動き

- 2025年5月、クリーンエネルギー企業DEMEは、ノルウェーの洋上風力発電請負業者Havframを、Havframの全株式を含む1,028.9米ドルで買収。この買収により、DEMEは洋上風力発電市場への進出を拡大し、タービンと基礎の設置能力を向上させることが期待されています。

- 2025年3月、イタリアのエンジニアリング会社サイペムは、プレニチュード、CDP、コペンハーゲン・インフラストラクチャー・パートナーズを含むDiventoコンソーシアムと提携。両社は、シチリア島とサルデーニャ島の洋上風力発電プロジェクトにサイペムの浮体式風力発電技術STAR 1を使用し、年間1.6テラワット時の発電を行う計画。

- 2024年10月、Global Infrastructure Partners(GIP)の支援を受けたSkyborn Renewablesは、アメリカのSouth Fork WindとRevolution Wind洋上風力発電所でØrstedと提携。このパートナーシップは、GIPがEversource Energyのこれらのプロジェクトの株式50%を取得した後に形成されました。

洋上風力タービンの世界市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の洋上風力タービン市場レポートを容量、水深、地域に基づいてセグメント化しています。

- 容量の見通し(売上高、10億米ドル、2018年〜2030年)

- 3MWまで

- 3 MW~5 MW

- 5MW以上

- 水深の見通し(収益、10億米ドル、2018年~2030年)

- 浅瀬(水深30M未満)

- 過渡的水深(水深30~60M)

- 深海(水深60M以上)

- 地域別展望(収益、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- インドネシア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 容量

1.2.2. 水深

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 生産能力の見通し

2.2.2. 水深の見通し

2.2.3. 地域の見通し

2.3. 競合他社の洞察

第3章. 洋上風力タービン市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 洋上風力タービン市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 洋上風力タービン市場 容量推定と動向分析

4.1. 容量セグメントダッシュボード

4.2. 洋上風力タービン市場 容量の動き分析

4.3. 洋上風力タービンの世界市場規模・動向分析:容量別、2018年〜2030年(百万米ドル)

4.4. 3MWまで

4.4.1. 2018年から2030年までの市場推定・予測(USD Million)

4.5. 3MW~5MW

4.5.1. 2018~2030年の市場予測(百万米ドル)

4.6. 5MW以上

4.6.1. 2018~2030年の市場予測(百万米ドル)

第5章. 洋上風力タービン市場 水深の推定と動向分析

5.1. 水深セグメントダッシュボード

5.2. 洋上風力タービン市場 水深の動き分析

5.3. 洋上風力タービンの世界市場規模・動向分析、水深別、2018年~2030年(百万米ドル)

5.4. 浅海域(水深30M未満)

5.4.1. 2018年から2030年までの市場推定・予測(USD Million)

5.5. 過渡的水域(水深30~60M)

5.5.1. 2018年~2030年の市場予測(百万米ドル)

5.6. 深海(水深60M以上)

5.6.1. 2018~2030年の市場予測(百万米ドル)

第6章. 洋上風力タービン市場 地域別推定と動向分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析、2024年・2030年

6.3. 地域別の連続バイオプロセス市場 主要なポイント

6.4. 北米

6.4.1. 米国

6.4.1.1. 主なカントリーダイナミクス

6.4.1.2. 規制の枠組み/償還構造

6.4.1.3. 競争シナリオ

6.4.1.4. 米国市場の2018~2030年予測(百万米ドル)

6.4.2. カナダ

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 規制の枠組み/償還構造

6.4.2.3. 競争シナリオ

6.4.2.4. カナダ市場の2018~2030年予測(百万米ドル)

6.4.3. メキシコ

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 規制の枠組み/償還構造

6.4.3.3. 競争シナリオ

6.4.3.4. メキシコ市場の2018~2030年予測 (百万米ドル)

6.5. ヨーロッパ

6.5.1. 英国

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競争シナリオ

6.5.1.4. 英国市場の2018年~2030年の推定と予測(百万米ドル)

6.5.2. ドイツ

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争シナリオ

6.5.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

6.5.3. フランス

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 規制の枠組み/償還構造

6.5.3.3. 競争シナリオ

6.5.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

6.5.4. イタリア

6.5.4.1. 主要国の市場動向

6.5.4.2. 規制の枠組み/償還構造

6.5.4.3. 競合シナリオ

6.5.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

6.5.5. スペイン

6.5.5.1. 主要国のダイナミクス

6.5.5.2. 規制の枠組み/償還構造

6.5.5.3. 競争シナリオ

6.5.5.4. スペイン市場の2018~2030年予測 (百万米ドル)

6.5.6. オランダ

6.5.6.1. 主要国の市場動向

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合シナリオ

6.5.6.4. オランダ市場の2018~2030年予測 (百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の市場動向

6.5.7.2. 規制の枠組み/償還構造

6.5.7.3. 競合シナリオ

6.5.7.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.6. アジア太平洋地域

6.6.1. 日本

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競争シナリオ

6.6.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

6.6.2. 中国

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争シナリオ

6.6.2.4. 中国市場の2018年~2030年の推定と予測(百万米ドル)

6.6.3. インド

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競争シナリオ

6.6.3.4. インド市場の2018年~2030年の推定と予測(百万米ドル)

6.6.4. 韓国

6.6.4.1. 主要国の動向

6.6.4.2. 規制の枠組み/償還構造

6.6.4.3. 競合シナリオ

6.6.4.4. 韓国市場の2018~2030年予測 (百万米ドル)

6.6.5. インドネシア

6.6.5.1. 主要国の動向

6.6.5.2. 規制の枠組み/償還構造

6.6.5.3. 競合シナリオ

6.6.5.4. インドネシア市場の2018~2030年予測(USD Million)

6.6.6. タイ

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み/償還構造

6.6.6.3. 競合シナリオ

6.6.6.4. タイ市場の2018年~2030年予測 (百万米ドル)

6.7. 南米アメリカ

6.7.1. ブラジル

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競争シナリオ

6.7.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

6.7.2. アルゼンチン

6.7.2.1. 主要国の市場動向

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競争シナリオ

6.7.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.8. 中東アフリカ

6.8.1. 南アフリカ

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 規制の枠組み/償還構造

6.8.1.3. 競争シナリオ

6.8.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

6.8.2. サウジアラビア

6.8.2.1. 主要国の市場動向

6.8.2.2. 規制の枠組み/償還構造

6.8.2.3. 競争シナリオ

6.8.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

6.8.3. アラブ首長国連邦

6.8.3.1. 主要国の市場動向

6.8.3.2. 規制の枠組み/償還構造

6.8.3.3. 競争シナリオ

6.8.3.4. UAE市場の2018~2030年予測(百万米ドル)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーランドスケープ

7.3.1. 主要企業のヒートマップ分析、2024年

7.4. 企業プロファイル

7.4.1. ゼネラル・エレクトリック

7.4.1.1. 会社概要

7.4.1.2. 業績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアティブ

7.4.2. エクイノールASA

7.4.2.1. 会社概要

7.4.2.2. 業績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアティブ

7.4.3. イベルドローラ社

7.4.3.1. 会社概要

7.4.3.2. 業績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアティブ

7.4.4. 三菱重工業株式会社

7.4.4.1. 会社概要

7.4.4.2. 業績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアティブ

7.4.5. ゴールドウインド

7.4.5.1. 会社概要

7.4.5.2. 業績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアティブ

7.4.6. 海軍グループ

7.4.6.1. 会社概要

7.4.6.2. 業績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. ノルデックスSE

7.4.7.1. 会社概要

7.4.7.2. 業績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. シーメンス

7.4.8.1. 会社概要

7.4.8.2. 業績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. ABB

7.4.9.1. 会社概要

7.4.9.2. 業績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. MODEC社

7.4.10.1. 会社概要

7.4.10.2. 業績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 洋上風力タービンの世界市場、地域別、2018年~2030年(百万米ドル)

表3 洋上風力タービンの世界市場:容量別、2018年~2030年(百万米ドル)

表4 洋上風力タービンの世界市場:水深別、2018年~2030年(百万米ドル)

表5 北米洋上風力タービン市場:国別、2018年〜2030年(百万米ドル)

表6 北米洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表7 北米洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表8 米国の洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表9 米国の洋上風力タービン市場:水深別、2018年~2030年(百万米ドル)

表10 カナダ洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表11 カナダ洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表12 メキシコの洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表13 メキシコ外科用アブレーション市場:水深別、2018年〜2030年(百万米ドル)

表14 ヨーロッパ洋上風力タービン市場:国別、2018年~2030年(百万米ドル)

表15 ヨーロッパの洋上風力タービン市場:容量別、2018年~2030年(百万米ドル)

表16 ヨーロッパの洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表17 ドイツ洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表18 ドイツ洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表19 英国洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表 20 英国洋上風力タービン市場:水深別、2018年~2030年(百万米ドル)

表21 イタリア洋上風力タービン市場:容量別、2018年~2030年(百万米ドル)

表22 イタリア洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表23 スペインの洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表24 スペインの洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表25 オランダ洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表26 オランダ洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表27 アジア太平洋地域の洋上風力タービン市場:国別、2018年〜2030年(百万米ドル)

表28 アジア太平洋地域の洋上風力タービン市場、容量別、2018年〜2030年(百万米ドル)

表29 アジア太平洋地域の洋上風力タービン市場、水深別、2018年〜2030年(百万米ドル)

表30 中国洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表31 中国洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表32 日本の洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表33 日本の洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表34 インド洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表35 インド洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表36 韓国洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表37 韓国洋上風力タービン市場:水深別:2018年〜2030年(百万米ドル)

表 38 インドネシア洋上風力タービン市場:容量別:2018年~2030年(百万米ドル)

表39 インドネシア洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表40 タイ洋上風力タービン市場:容量別:2018〜2030年(百万米ドル)

表41 タイの洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表42 南米洋上風力タービン市場:国別、2018年〜2030年(百万米ドル)

表43 中南米の洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表44 南米洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表45 ブラジル洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表46 ブラジルの外科用アブレーション市場:水深別、2018年〜2030年(百万米ドル)

表47 アルゼンチン洋上風力タービン市場:容量別:2018年~2030年(百万米ドル)

表48 アルゼンチンの外科用アブレーション市場:水深別、2018年~2030年(百万米ドル)

表49 MEA洋上風力タービン市場:地域別、2018年~2030年(百万米ドル)

表50 MEA洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表51 MEA洋上風力タービン市場:水深別、2018年〜2030年(百万米ドル)

表52 南アフリカの洋上風力タービン市場:容量別、2018年〜2030年(百万米ドル)

表 53 南アフリカの洋上風力タービン市場:水深別、2018年~2030年(百万米ドル)

表 54 サウジアラビアの洋上風力タービン市場:容量別、2018年~2030年(百万米ドル)

表55 サウジアラビアの洋上風力タービン市場:水深別、2018年~2030年(百万米ドル)

表56 UAE洋上風力タービン市場:容量別:2018〜2030年(百万米ドル)

表57 UAE洋上風力タービン市場:水深別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場のセグメンテーションとスコープ

図10 洋上風力タービン市場スナップショット

図11 容量セグメントのスナップショット

図12 デバイスセグメントスナップショット

図13 水深セグメントのスナップショット

図14 競争環境スナップショット

図15 親市場の展望

図16 オフショア風力タービン市場金額別、2023年(百万米ドル)

図17 洋上風力タービン市場 – 金額別分析

図18 洋上風力タービン市場 – 市場ダイナミクス

図19 洋上風力タービン市場 – PORTERの分析

図20 洋上風力タービン市場 – PESTEL分析

図21 洋上風力タービン市場の推定と予測、容量別 主要なポイント

図22 2022年と2030年の洋上風力タービン市場シェア(容量別

図23 3MWまでの洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図 24 3MW~5MW 洋上風力タービン市場の推定と予測、2018~2030 年(百万米ドル)

図25 5MW以上の洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図26 洋上風力タービン市場の水深別推計と予測 主要なポイント

図27 オフショア風力タービン市場シェア:水深別、2023年・2030年

図28 浅海(水深30M未満)別オフショア風力タービン市場予測・予想:2018年〜2030年(百万米ドル)

図29 洋上風力タービン市場の推定と予測:過渡的水深(水深30~60M)別、2018~2030年(百万米ドル)

図30 深海(水深60M以上)別オフショア風力タービン市場の推定と予測、2018年~2030年(USD Million)

図31 洋上風力タービン市場の地域別収益、2023年・2030年(USD Million)

図32 北米洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図33 米国洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図34 カナダ洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図35 メキシコ洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図36 ヨーロッパの洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図37 ドイツ洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図38 フランス洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図39 英国洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図40 スペイン洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図41 イタリアの洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図42 スペイン洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図43 オランダ洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図44 デンマーク洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図45 アジア太平洋地域の洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図46 中国洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図47 日本 洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図48 韓国洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図49 インド洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図50 インドネシア洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図51 タイ 洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図52 南米洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図53 ブラジル洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図54 アルゼンチン洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図55 中東・アフリカの洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図56 南アフリカの洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図57 サウジアラビア洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図58 UAE洋上風力タービン市場の推定と予測、2018年~2030年(百万米ドル)

図59 主要企業の分類

図60 各社の市場ポジショニング

図61 主要企業の市場シェア分析(2023年

図62 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/