これにより、生産が合理化され、世界的な需要の高まりに効率的に対応することができます。製薬企業が複雑なサプライチェーンにおける医薬品のコンプライアンスと安全性の向上を推進する中、RFID対応ラベル、時間-温度インジケーター、リアルタイム・モニタリング・ソリューションの需要が加速しています。このデジタルコンバージェンスは、機能的資産としての包装を再構築し、臨床フィードバックのためのデータ駆動型ツールへと変化させ、コネクテッド・ヘルス・エコシステムに向けた広範な動きと密接に連携しています。

推進要因、機会、阻害要因

RTU医薬品包装市場の成長を促進する主な原動力は、医薬品製造が大規模な集中型施設から分散型、機動的、アウトソーシング型の製造環境へとシフトしつつあることです。開発・製造受託機関(CDMO)がますます重要な役割を果たすようになる中、製薬会社は業務効率を合理化し、規制の複雑さを軽減し、汚染リスクを最小限に抑える滅菌済みのレディ・トゥ・フィル包装形態を選択しています。RTUシステムは迅速なバッチリリースを可能にし、ダウンタイムを最小限に抑えるため、ハイスループットの生物製剤や個別化医薬品の製造パイプラインに不可欠です。

RTU医薬品包装分野における新たなビジネスチャンスは、高度な生物学的治療、特に細胞治療や遺伝子治療といった、まだ十分なサービスを受けていないニッチ分野にあります。バイオテクノロジーの技術革新が急増するにつれ、超低温保存、正確な投与、柔軟な容器形式をサポートする特殊な包装システムへの需要が新たなフロンティアを切り開きます。次世代治療薬の物理化学的感受性に合わせてカスタマイズ可能なRTU包装プラットフォームを提供できる企業は、この金額別セグメントで大きな市場シェアを獲得し、長期的なサプライヤー契約を結ぶことができます。

市場の勢いが強いとはいえ、RTU包装システムを多様な規制環境で検証するには、多額の先行投資と技術的な複雑さが伴うことが顕著な阻害要因となっています。製薬メーカーは、アメリカ、EU、アジア太平洋市場の厳しいコンプライアンスベンチマークを満たすために、徹底的な適合性、抽出物、浸出物、無菌性のバリデーション試験を実施する必要があります。

市場の集中度と特徴

ポリカーボネートフィルム市場の成長段階は中程度で、そのペースは加速しています。市場の集中度は著しく、主要企業が産業を支配しています。Schott AG、Gerresheimer AG、West Pharmaceutical Services、Stevanato Group、SGD Pharma、Nipro Corporation、AptarGroup、Berry Global、Datwylerなどの大手企業が市場ダイナミクスを大きく形成しています。これらの大手企業は、進化する産業の需要に対応するため、新製品、新技術、アプリケーションを導入し、技術革新を推進しています。

特に、無菌処理、容器閉鎖の完全性、抽出物と浸出物に関する義務付けを通じて、厳しい世界的な規制の枠組みがReady-to-Use(RTU)医薬品包装市場を形成する上で極めて重要です。米国FDA、EMA、日本の医薬品医療機器総合機構(PMDA)などの包装規制機関は、Annex 1改訂やISO 11040のような整合規格の施行を強化しており、製薬メーカーは最小限のリスクでコンプライアンス基準値を満たすために、バリデーション済み、滅菌済みの包装部品を採用するようになっています。このような規制の厳しさにより、レガシー医薬品メーカーやCDMOは、承認サイクルの迅速化とバッチの一貫性向上のため、社内滅菌からRTUプラットフォームへの移行を余儀なくされています。

この市場はエンドユーザーへの集中度が高く、RTU包装の需要で大きなシェアを占めているのは、限られた数の世界的な大手製薬企業や生物製剤メーカーです。ファイザー、ロシュ、ノバルティスなどの企業は、大手CDMOとともに購買量を集中化し、規模の経済を促進し、サプライヤーの技術革新パイプラインに影響を与えています。

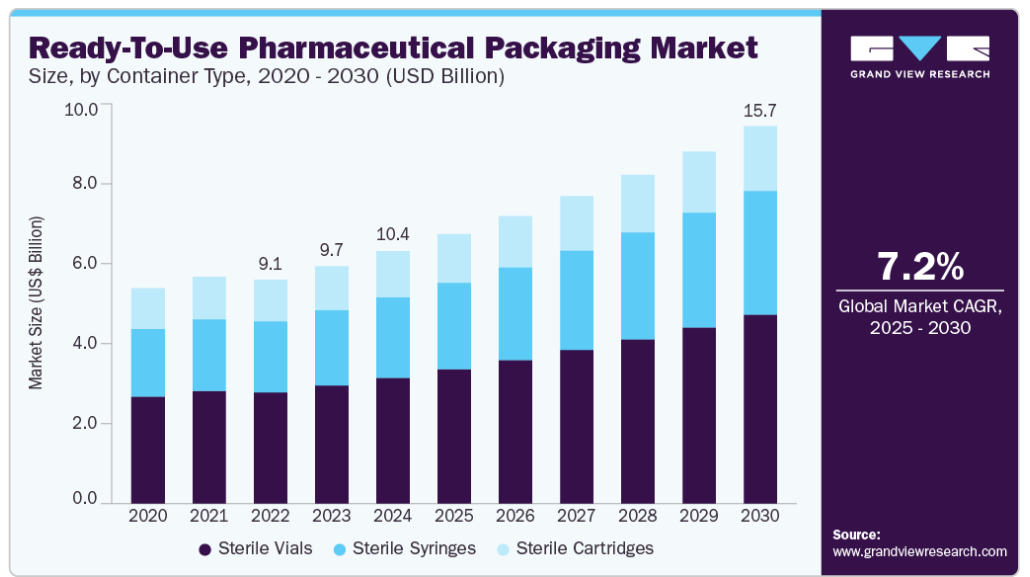

容器種類の洞察

長期安定性と精密投与が求められる凍結乾燥生物製剤や注射用がん治療薬の生産拡大が牽引し、無菌バイアル容器が2024年の市場シェア49.90%を占め、容器種類別の売上高で市場を席巻。製薬会社は、微粒子汚染のリスクを低減し、無菌充填時のターンアラウンドタイムを改善するために、すぐに使用できる無菌バイアルへの依存度を高めています。厳格なグローバルGMP基準や、モジュール式充填仕上げラインの使用が増加する中、無菌バイアルは、クオリティ・バイ・デザインやリーン生産への産業界のシフトに沿った、堅牢でスケーラブルなフォーマットを提供します。

無菌シリンジは、市場の予測期間においてCAGR 7.60%の急成長セグメントとして浮上しています。特に慢性疾患の管理や予防接種キャンペーンなど、患者中心の薬物送達への注目が加速しているため、製薬会社は充填済みですぐに使用できる滅菌済み注射器へと移行しています。これらのフォーマットは、投薬の正確性と使用者の利便性を高め、投薬ミスや病院の無駄を削減します。バイオシミラーの開発や自己投与療法の世界的な急増は、特に在宅医療インフラが拡大している地域でのRTUシリンジシステムの採用をさらに後押ししています。

最終用途の洞察

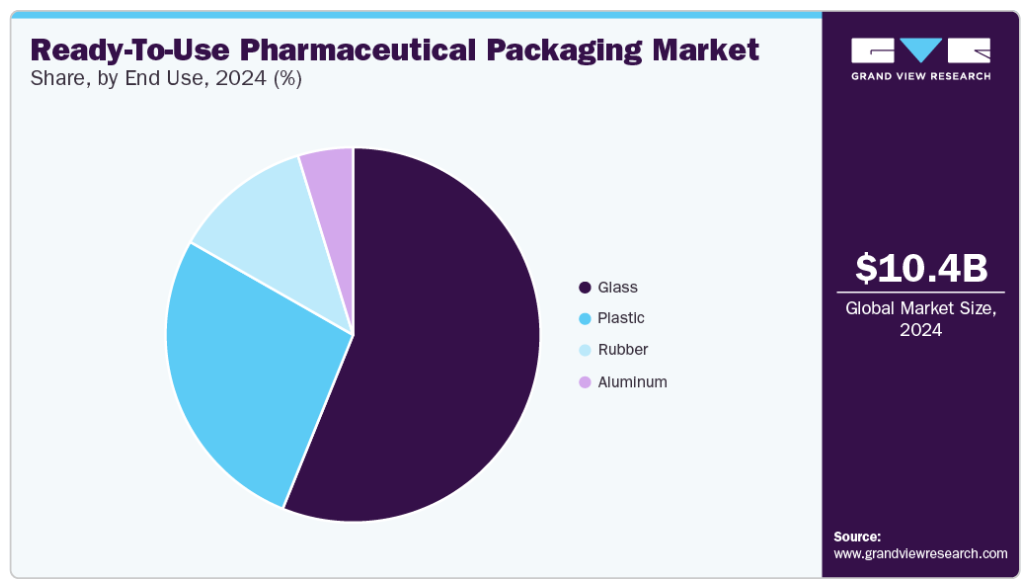

2024年の市場シェアは56.12%で、エンドユースセグメンテーション全体ではガラス製が売上高で優位を占めています。RTU包装でガラス容器が好まれ続けている背景には、ポリマーとの反応性が高いことが多い生物製剤やmRNAベースの薬剤の複雑化があります。ガラスは耐薬品性と安定性に優れているため、純度に妥協できない高価値の製剤に選ばれています。さらに、コーティング剤や強化ガラス技術の進歩により、破損や剥離に関するこれまでの懸念が解消され、高スループットの無菌包装ラインでの幅広い採用が可能になりました。

プラスチック分野は予測期間を通じて7.65%の大幅なCAGRが予測されています。移動医療サービスやフィールドベースの臨床試験において、軽量で割れにくい包装ソリューションの需要が高まっていることが、プラスチックベースのRTU容器の普及を後押ししています。環状オレフィンポリマー(COP)のようなプラスチックは、繊細な生物製剤との適合性と複雑な形状への製造の容易さで人気を集めています。その魅力は、高い透明性、バリア性能、単位当たりのコスト削減を維持しながら、柔軟な包装構成を可能にする点にあり、特に大量生産が求められるジェネリック注射剤にとって魅力的です。

地域別の洞察

北米は世界のReady-to-Use医薬品包装市場を支配し、2024年には33.60%の最大売上シェアを占めました。北米全域で生物製剤と個別化医薬品の普及が進んでいることが、特にCDMOや大規模な医薬品開発企業の間で、RTU医薬品包装の主な促進要因となっています。これらの先進的な治療法では、厳格な無菌性と汚染管理が要求されるため、RTUコンポーネントは業務上必要不可欠です。医薬品承認経路の加速化と規制当局の監視強化に伴い、北米のメーカーはプロセス効率を改善し、FDAとカナダ保健省の基準へのコンプライアンスを確保するため、事前検証済みのRTU包装を採用しています。

この地域では、医薬品の自動化と無菌充填仕上げ技術への投資の勢いが強く、RTU包装の需要が加速しています。企業は、無菌エリアでの人の介入を減らし、汚染のリスクを低減するために、レガシーインフラストラクチャを近代化しています。アイソレーターやRABS(アクセス制限バリアシステム)環境と互換性のあるRTUシステムは、このシフトとうまく調和しており、リスク軽減とバッチの再現性を重視するメーカーにとって好ましい選択肢となっています。

米国のRTU医薬品包装市場の動向

2024年の北米市場は、米国のReady-to-Use医薬品包装市場が支配的。米国では、大規模なワクチン生産と注射薬プログラムの影響力の高まりが、RTU包装市場の具体的な促進要因となっています。パンデミックへの備えと国家備蓄のための連邦政府の支援は、製薬会社がスケーラブルで検証済みの包装システムを維持することを奨励しています。RTU容器は重要なサージ時のリードタイムを短縮し、cGMP要件に適合するため、公衆衛生志向の製造戦略に不可欠です。

ヨーロッパのRTU医薬品包装市場動向

ヨーロッパのReady-to-Use医薬品包装市場は、予測期間中に大きく成長する見込みです。ヨーロッパでは臨床試験の分散化や製造拠点の地域化が進んでおり、柔軟なRTU包装フォーマットの需要が高まっています。EUの規制改革により現地生産が奨励され、無菌製品に関するAnnex 1の改訂が採用されたことで、製薬会社は俊敏性、無菌性保証、バッチ汚染リスクの低減をサポートする包装システムを優先しています。RTUフォーマットは、運用の柔軟性とコンプライアンスに対応したソリューションを提供し、アジア太平洋地域でますます必要とされています。

アジア太平洋地域のRTU医薬品包装市場の動向

アジア太平洋地域のRTU医薬品包装市場は、2024年から2030年にかけて大幅な成長が見込まれています。中国、インド、韓国などの国々における急速な医薬品製造の拡大が、アジア太平洋地域におけるRTU包装採用の主要な推進力となっています。現地企業は国内および輸出市場向けに生物製剤や注射薬の生産を拡大しており、インフラ負担を軽減し、世界的な規制の期待に応える滅菌済み包装への投資を促しています。さらに、この地域では国際供給契約におけるCDMOへの依存度が高まっているため、コンプライアンスを確保し、生産スケジュールを合理化するRTUシステムの価値が高まっています。

主なRTU包装企業の洞察

同市場は競争が激しく、複数の主要企業が優位を占めています。主な企業は、Schott AG、Gerresheimer AG、West Pharmaceutical Services、Stevanato Group、SGD Pharma、Nipro Corporation、AptarGroup、Berry Global、Datwylerなどです。同市場は、複数の主要企業が技術革新と成長を推進する競争環境が特徴。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

既製医薬品の包装の主要企業

既製医薬品包装市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Schott AG

- Gerresheimer AG

- West Pharmaceutical Services

- Stevanato Group

- SGD Pharma

- Nipro Corporation

- AptarGroup

- Berry Global

- Datwyler

最近の動向

- 2025年4月、SyntegonはRTUネストシリンジ用に設計された新しい充填機、MLD Advancedを発表しました。この充填機は、100%インプロセス制御(IPC)により、毎分最大400本のシリンジを処理し、各シリンジの計量と充填を正確に行うことで、製品の歩留まりを最大化し、無駄を最小限に抑えます。無菌でノータッチな搬送を可能にする自動バッグ・オープナー・タブオープナー、ガラスとガラスを接触させることなくシリンジを脱脂するファーマ・ハンドリング・ユニット、スムーズな搬送を可能にする独自のクリップシステムを備えています。充填・打栓工程では、実績のあるシリンジ充填技術に基づき、柔軟な再投与が可能です。

- 2024年9月、Stevanato Group、Gerresheimer、SCHOTT Pharmaは、医薬品製造におけるRTUバイアルおよびカートリッジの採用を促進するため、「Alliance for RTU」と呼ばれる戦略的産業提携の締結を発表しました。この提携は、高品質の無菌一次包装に関する専門知識を共有し、RTUソリューションの利点であるオペレーショナルリスクの低減、効率の改善、総所有コストの削減、製品品質の向上などを強調することを目的としています。

世界のRTU医薬品包装市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は、容器の種類、最終用途、地域に基づいて、世界のすぐに使用できる医薬品包装市場レポートをセグメント化しています:

- 容器の種類の展望(売上高、百万米ドル、2018年〜2030年)

- 滅菌バイアル

- 滅菌シリンジ

- 滅菌カートリッジ

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- ガラス

- プラスチック

- ゴム

- アルミニウム

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. レディ・トゥ・ユーズ医薬品包装市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サーキュラー・エコノミーのインパクト

3.6. 規制の枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制影響分析

3.7. 市場ダイナミクス

3.7.1. 市場促進要因分析

3.7.2. 市場阻害要因分析

3.7.3. 産業の課題

3.8. ポーターのファイブフォース分析

3.8.1. サプライヤーパワー

3.8.2. 買い手の力

3.8.3. 代替の脅威

3.8.4. 新規参入の脅威

3.8.5. 競合ライバル

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術的景観

3.9.5. 環境的景観

3.9.6. 法的側面

第4章. レディ・トゥ・ユーズ医薬品包装市場 種類の展望 推計と予測

4.1. 使用済み医薬品包装市場: 種類の動向分析、2024年および2030年

4.1.1. 無菌バイアル

4.1.1.1. 市場の予測および予測、2018年〜2030年 (百万米ドル)

4.1.2. 無菌シリンジ

4.1.2.1. 市場の予測および予測、2018年~2030年(百万米ドル)

4.1.3. 滅菌カートリッジ

4.1.3.1. 市場の推定と予測、2018年~2030年(USD Million)

第5章. 既製医薬品包装市場: 最終用途の展望の推定と予測

5.1. RT医薬品包装市場: エンドユーザー動向分析、2024年および2030年

5.1.1. ガラス

5.1.1.1. 市場の予測および予測、2018年〜2030年 (百万米ドル)

5.1.2. プラスチック

5.1.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.1.3. ゴム

5.1.3.1. 市場の予測および予測、2018年~2030年(百万米ドル)

5.1.4. アルミニウム

5.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

第6章. すぐに使える医薬品包装市場の地域別展望の推定と予測

6.1. 地域別スナップショット

6.2. 使用済み医薬品包装市場: 地域別動向分析、2024年および2030年

6.3. 南米アメリカ

6.3.1. 市場の予測および予測、2018年〜2030年 (百万米ドル)

6.3.2. 市場の予測および予測:容器種類別、2018年~2030年 (百万米ドル)

6.3.3. 市場の予測および予測:最終用途別、2018年~2030年(USD Million)

6.3.4. 米国

6.3.4.1. 市場の予測および予測、2018年~2030年 (百万米ドル)

6.3.4.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.3.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.3.5.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.3.5.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.3.6. メキシコ

6.3.6.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.3.6.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.3.6.3. 市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場の予測および予測、2018年~2030年 (USD百万ドル)

6.4.2. 2018年~2030年の容器種類別市場の推定と予測 (百万米ドル)

6.4.3. 市場の予測および予測:最終用途別、2018年~2030年(USD Million)

6.4.4. 英国

6.4.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.4.4.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.4.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

6.4.5. ドイツ

6.4.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.4.5.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.4.5.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.4.6. フランス

6.4.6.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.4.6.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.4.6.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.4.7. イタリア

6.4.7.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.4.7.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.4.7.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.4.8. スペイン

6.4.8.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.4.8.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.4.8.3. 市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

6.5. アジア太平洋

6.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.5.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.5.3. 市場の予測および予測:最終用途別、2018年~2030年(USD Million)

6.5.4. 中国

6.5.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.5.4.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.5.4.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5.5. インド

6.5.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.5.5.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.5.5.3. 市場の予測および予測:最終用途別、2018年~2030年(USD Million)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018年~2030年(USD Million)

6.5.6.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.5.6.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5.7. 韓国

6.5.7.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.5.7.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.5.7.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.5.8. オーストラリア

6.5.8.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.5.8.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.5.8.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.6. 南米アメリカ

6.6.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.6.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.6.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.6.4. ブラジル

6.6.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.6.4.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.6.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.6.5.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.6.5.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.7. 中東・アフリカ

6.7.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.7.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.7.3. 市場の予測および予測:最終用途別、2018年~2030年(USD Million)

6.7.4. サウジアラビア

6.7.4.1. 市場の予測および予測、2018年~2030年 (百万米ドル)

6.7.4.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.7.4.3. 市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.7.5. 南アフリカ

6.7.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.7.5.2. 市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

6.7.5.3. 市場の予測および予測:最終用途別、2018年~2030年(USD Million)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主要販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. ショットAG

7.4.3.2. ゲレスハイマーAG

7.4.3.3. ウエスト・ファーマシューティカル・サービス

7.4.3.4. ステバナートグループ

7.4.3.5. SGDファーマ

7.4.3.6. ニプロ株式会社

7.4.3.7. アプターグループ

7.4.3.8. ベリーグローバル

7.4.3.9. データワイラー

表一覧

表1. 略語一覧

表2. 種類別市場の推定と予測、2018年~2030年(百万米ドル)

表3. フルオロカーボン市場の推定と予測、2018~2030年(百万米ドル)

表4. フルオロシリコーン市場の推定と予測、2018年~2030年 (百万米ドル)

表5. パーフルオロエラストマー市場の推定と予測、2018年~2030年 (百万米ドル)

表6. 最終用途市場の推定と予測、2018年~2030年(百万米ドル)

表7. 自動車市場の推定と予測、2018年~2030年(百万米ドル)

表8. 航空宇宙市場の推定と予測、2018年~2030年(USD Million)

表9. 化学品市場の推定と予測、2018年~2030年(USD Million)

表10. 石油・ガス市場の推定と予測、2018年~2030年(USD Million)

表11. エネルギー・電力市場の推定と予測、2018年~2030年(百万米ドル)

表12. その他市場の推定と予測、2018年~2030年(USD Million)

表13. 北米のすぐに使える医薬品包装市場の推定と予測、容器種類別、2018年~2030年 (百万米ドル)

表14. 北米のすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表15. 米国のすぐに使える医薬品包装市場の推定と予測:容器タイプ別、2018年~2030年(百万米ドル)

表16. 米国のすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(USD Million)

表17. カナダのすぐに使える医薬品包装市場の推定と予測:容器タイプ別、2018年〜2030年(百万米ドル)

表18. カナダのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表19. メキシコのすぐに使える医薬品包装市場の容器タイプ別推計と予測、2018年~2030年 (百万米ドル)

表20. メキシコのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年-2030年(USD Million)

表21. ヨーロッパのすぐ使える医薬品包装市場の容器タイプ別推定と予測、2018年〜2030年 (百万米ドル)

表22. ヨーロッパのすぐに使える医薬品包装市場の推計と予測、最終用途別、2018年~2030年 (百万米ドル)

表23. ドイツのすぐに使える医薬品包装市場の容器タイプ別推定と予測、2018年〜2030年 (百万米ドル)

表24. ドイツのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(USD Million)

表25. イギリスのすぐに使える医薬品包装市場の容器タイプ別推計と予測、2018年 – 2030年 (百万米ドル)

表26. 英国のすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(USD Million)

表27. フランスのすぐ使える医薬品包装市場の推定と予測:容器タイプ別、2018年-2030年(USD Million)

表28. フランスのすぐに使える医薬品包装市場の予測および用途別予測、2018年 – 2030年 (百万米ドル)

表29. イタリアのすぐ使える医薬品包装市場の容器タイプ別推定と予測、2018年-2030年 (百万米ドル)

表30. イタリアのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年-2030年(USD Million)

表31. スペインのすぐ使える医薬品包装市場の容器タイプ別推定と予測、2018年-2030年 (百万米ドル)

表32. スペインのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年-2030年(USD Million)

表33. アジア太平洋地域の使用済み医薬品包装市場の容器タイプ別推定と予測、2018年~2030年 (百万米ドル)

表34. アジア太平洋地域のすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表35. 中国のすぐに使える医薬品包装市場の推定と予測、容器タイプ別、2018年~2030年 (百万米ドル)

表36. 中国のすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表37. インドのすぐに使える医薬品包装市場の容器タイプ別推計と予測、2018年〜2030年 (百万米ドル)

表38. インドのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(USD Million)

表39. 日本のすぐに使える医薬品包装市場の推定と予測、容器タイプ別、2018年~2030年 (百万米ドル)

表40. 日本のすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(USD Million)

表41. 韓国のready-to-use医薬品包装市場の推定と予測:容器タイプ別、2018年-2030年(USD Million)

表42. 韓国のready-to-use医薬品包装市場の推計と予測:最終用途別、2018年-2030年(USD Million)

表43. オーストラリアのすぐに使える医薬品包装市場の予測・予測:容器タイプ別、2018年~2030年(百万米ドル)

表44. オーストラリアのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(USD Million)

表45. 南米既製医薬品包装市場の推定と予測:容器タイプ別、2018年~2030年(百万米ドル)

表 46. 南米既製医薬品包装市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表47. ブラジルのすぐに使える医薬品包装市場の推定と予測:容器タイプ別、2018年-2030年 (百万米ドル)

表48. ブラジルのすぐ使える医薬品包装市場の予測・用途別、2018年 – 2030年 (百万米ドル)

表49. アルゼンチンのすぐに使える医薬品包装市場の推定と予測:容器タイプ別、2018年-2030年 (百万米ドル)

表50. アルゼンチンのすぐ使える医薬品包装市場の推定と予測:最終用途別、2018年-2030年 (百万米ドル)

表51. 中東アフリカのすぐに使える医薬品包装市場の推定と予測:容器タイプ別、2018年-2030年(USD Million)

表52. 中東アフリカのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年 (百万米ドル)

表53. サウジアラビアの医療用医薬品包装市場の推定と予測:容器タイプ別、2018年-2030年 (百万米ドル)

表54. サウジアラビアのすぐに使える医薬品包装市場の予測・用途別、2018年 – 2030年 (百万米ドル)

表55. 南アフリカのすぐ使える医薬品包装市場の推定と予測:容器タイプ別、2018年~2030年(百万米ドル)

表56. 南アフリカのすぐに使える医薬品包装市場の推計と予測:最終用途別、2018年~2030年(USD Million)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-種類、厚さ、最終用途

図7 競合の展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 すぐに使える医薬品包装市場、容器種類別: 主な要点

図13 すぐに使える医薬品包装市場:容器種類別: 市場シェア、2024年および2030年

図14 すぐに使える医薬品包装市場:最終用途別 要点

図15 すぐに使える医薬品包装市場:最終用途別: 市場シェア、2024年および2030年

図16 すぐに使える医薬品包装市場:地域別 要点

図17 すぐに使える医薬品包装市場:地域別: 市場シェア、2024年および2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/