市場規模と予測

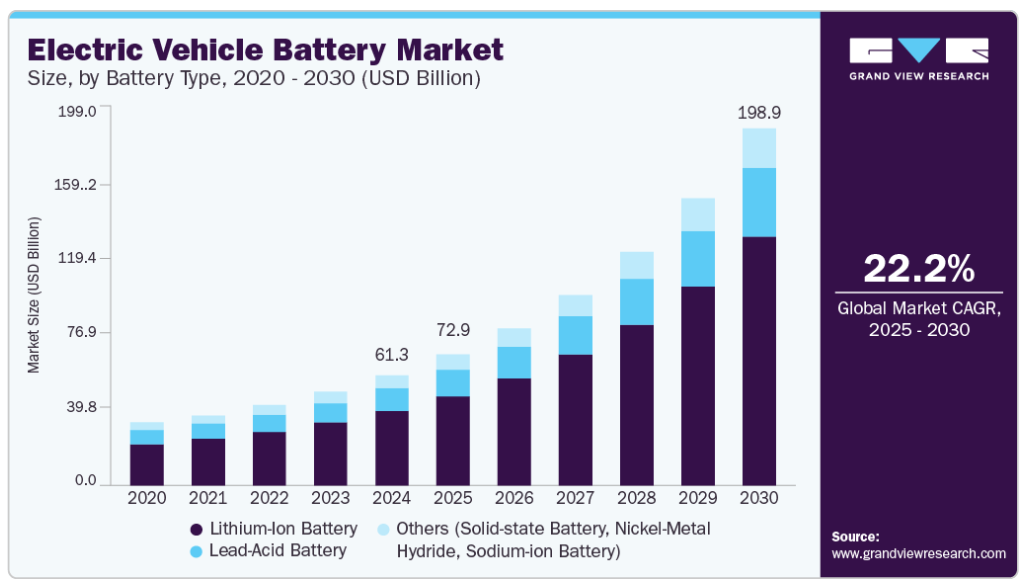

- 2024年の市場規模 613.1億米ドル

- 2030年予測市場規模 1,988億6,000万米ドル

- CAGR(2025-2030年): 22.2%

- アジア太平洋地域: 2024年の最大市場

国際エネルギー機関(IEA)の報告書「Global EV Outlook, 2023」によると、車載用リチウムイオン電池の需要急増の主な要因は、電気乗用車の販売台数の増加であり、その結果、需要は2021年の約330GWhから2022年には550GWhへと65%増加すると推定されています。さらに、政府の支援政策、消費者の関心の高まり、新型トラック、バス、自動車の電動化を加速する自動車メーカーのさまざまな戦略が市場成長に寄与しています。EV用バッテリーのスワッピング技術の開発が進んでいることや、複数のバッテリーメーカーがEV用のスワップ可能なバッテリーパックを発表していることも、産業の成長をさらに後押ししています。例えば、Gogoro Inc.は2021年10月、世界最大の二輪車市場である中国で革新的なバッテリー交換システムを発表。同社は、中国の著名な自動車メーカーである大昌江(DCJ)と亜徳亜(Yadea)の2社と提携し、バッテリー交換ブランド「Huan Huan」を立ち上げ、杭州を皮切りに中国の多くの都市に展開しています。

さらに、電池メーカー、eモビリティ・プロバイダー、エネルギー・サプライヤー間の戦略的提携も、予測期間中の製品販売を促進する見込みです。大手サプライヤーは、使用中の電池の耐久性と寿命を改善するために最先端の技術を活用しています。これらのサプライヤーは、ネット・ゼロ・エミッションの目標を達成すると同時に、電池の効率を高めるために戦略的な処置と高度な技術を採用しています。このような取り組みにより、電池の長寿命化、電子廃棄物の削減、生産とユーティリティに関連する環境負荷の低減を実現しています。

主に中国、ドイツ、日本、メキシコ、韓国、インドなどで自動車生産台数が増加していることも、市場の成長を促す大きな要因です。また、多くの国でEV充電インフラ整備への政府支出が増加していることも、市場の成長に寄与しています。消費者の個人的な移動手段への傾斜が強まっていることも、EV用バッテリーの需要をさらに押し上げています。しかし、リチウムイオンや鉛酸などの原材料価格の変動は、電池の生産コストに影響を与え、市場の成長を抑制する可能性があります。

電池の種類の洞察

リチウムイオン電池セグメントは2024年に67.4%の最大シェアを占めました。また、予測期間中に最も高いCAGRで成長すると予測されています。リチウムイオン電池には多くの利点があるため、電気自動車に広く採用されています。リチウムイオンバッテリーは、重量が最大60%軽く、エネルギー密度が高いため、バッテリーパックの小型化と省スペース化が可能になるなど、鉛バッテリーに比べて大きな利点があります。また、リチウムイオン・バッテリーは効率が高く、1~3時間でフル充電できるため、電気自動車メーカーに選ばれています。その結果、電気自動車へのリチウムイオン電池の採用が急速に増えています。

その他(固体電池、ニッケル水素電池、ナトリウムイオン電池)セグメントは、予測期間中に大きなCAGRで成長する見込みです。複数の自動車メーカーが 固体電池技術を搭載したEVの開発に注力するようになっていることが、このセグメントの成長を押し上げると予想されます。例えば、自動車メーカーの日産自動車は2023年2月、固体電池を搭載した初の電気自動車を2028年に投入する計画を発表。同社は固体電池の開発を進めており、2025年までにパイロット生産を行う予定。初期技術のエンジニアリングは2026年までに完了し、この技術を搭載した最初の量産電気自動車は2028年までに発売される見込み。

推進タイプの洞察

バッテリー電気自動車(BEV)セグメントは、2024年に最大の市場シェアを獲得。また、このセグメントは予測期間中に最も高いCAGRで成長すると予測されています。BEVは、充電式バッテリーパックを搭載し、ガソリンエンジンを持たない完全な電気自動車です。取り外し可能な充電式EVバッテリーの人気が高まっているのは、ネット・ゼロ・エミッションの達成を目指す政府の政策が後押ししていることと、BEVに対する消費者の関心が高まっているためです。これらのバッテリーは何度も再利用できるため、廃棄物を減らし、寿命を延ばすことができます。

プラグインハイブリッド車(PHEV)セグメントは、予測期間中に大きく成長する見込みです。PHEVは、バッテリーとディーゼルやガソリンなどの別の燃料源を組み合わせて、電気モーターとともに 内燃エンジンやその他の推進システムを駆動します。多くのプラグイン・ハイブリッド電気自動車は乗用車ですが、バス、バン、バイク、トラック、列車、軍事車両など、さまざまな商用車やユーティリティの種類もあります。現在のPHEV産業は、いくつかのライトデューティモデルを特徴としており、ミディアムデューティモデルが徐々に世界市場に進出してきています。

自動車種類の洞察

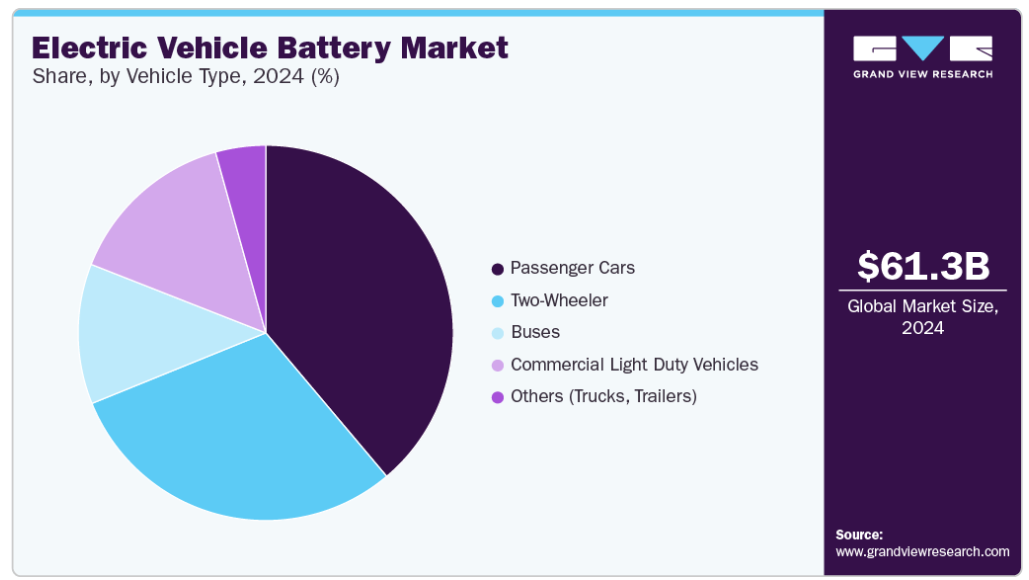

乗用車セグメントが2024年の市場を支配。セダン、ハッチバック、SUV、その他(XUV、ステーションワゴン、ミニバンを含む)のような電動乗用車の販売台数の増加が、引き続きこのセグメントの成長を促進しています。国際エネルギー機関(IEA)によると、電気乗用車市場は2023年も力強い勢いを維持し、世界販売台数は2022年の1,000万台から1,400万台を超えました。これは前年比35%の成長です。この傾向は2024年も堅調です。2024年第1四半期には、世界全体で300万台以上の電気自動車が販売され、上昇基調が続いていることを反映するとともに、電気モビリティに対する消費者の需要と政策支援が持続していることを浮き彫りにしています。

二輪車セグメントは予測期間中に最も速いCAGRで成長すると予測されています。二輪車は依然として最も電動化された市場セグメントの1つであり、発展途上国や新興市場では、二輪車は引き続き電気自動車を上回っています。例えば、世界最大の二輪車市場の一つであるインドは、FAME IIのような国家的スキームや州レベルのさまざまなインセンティブに支えられ、電動二輪車普及のリーダーであり続けています。2023年には、インドの電動二輪車の販売台数は85万台を超え、急速な普及と消費者の受け入れが進んでいることを示しています。一方、商用小型車(CLDV)セグメントは、予測期間中に2番目に高いCAGRで成長すると予測されています。小型商用車の電動化は着実に進んでいます。世界的に、電気小型商用車(e-LCV)の販売台数は2023年に40万台を突破し、2022年比で30%近い伸びを示しました。

地域別インサイト

北米の電気自動車用バッテリー市場は、2024年に市場全体の14.6%を占めました。北米のEVバッテリーエコシステムは、官民の大規模投資によって急速に進化しています。米国とカナダは、輸入への依存度を下げるため、電池の国内生産とサプライチェーンの強靭化を優先。重要鉱物に関する米国・カナダ共同行動計画や米国のインフレ削減法(IRA)のようなイニシアチブは、北米大陸全域で地元でのバッテリー製造と重要鉱物調達を奨励しています。IEAは、北米の電気自動車用電池の需要が2023年には約100GWhに達し、市場の堅調な成長と生産能力の増加を示していると指摘しています。

米国の電気自動車用バッテリー市場動向

2024年には米国の電気自動車用バッテリー産業が優勢に。米国エネルギー省(DOE)は、先進的な電池開発を国家の優先課題としています。Battery500コンソーシアムや超党派インフラ法に基づく資金提供などのプログラムを通じて、米国は国内のセル生産能力を向上させながら、電気自動車用バッテリーのコストを75米ドル/kWh以下に下げることを目指しています。2023年、米国のEV用バッテリー需要は、現地調達材料を使用して北米で組み立てられたバッテリーを優遇するIRA税額控除も手伝って、大幅に増加。

ヨーロッパの電気自動車用電池市場動向

ヨーロッパ電気自動車用電池産業は、2024年に有利な地域と認定されました。ヨーロッパは、持続可能で競争力のあるEVバッテリーのバリューチェーンの構築に引き続き注力しています。政府が支援するプラットフォームである欧州電池同盟(EBA)は、環境・社会基準を備えた電池生産の規模拡大に向けた地域の取り組みを主導してきました。欧州委員会の新電池規制は、最低限のリサイクル含有量とカーボンフットプリントの宣言を義務付けています。ヨーロッパはまた、2030年までにリチウムイオン電池のリサイクル効率を70%にすることを目指しています。

ヨーロッパの自動車産業の中心地であるドイツの電気自動車用電池市場は、欧州電池イノベーション・プロジェクトの傘下で、電池生産設備と技術革新を支援するために多額の資金を投入しています。政府は、オートモーティブ・セル・カンパニー(ACC)が運営するカイザースラウテルンのようなギガファクトリーを支援し、サプライチェーンの現地化を図るため、国内でのリチウム精製とセル製造を促進しています。

政府は、ファラデー・バッテリー・チャレンジのような取り組みを通じて、次世代バッテリー技術による英国の電気自動車用バッテリー市場を追求しています。英国のギガファクトリー生産能力を高める旗艦プロジェクトであったBritishvoltは、2023年初めに破綻しました。しかし、英国は公的研究開発資金や大学との提携を通じて、固体電池やナトリウムイオン電池への投資を続けています。

アジア太平洋地域の電気自動車用電池市場の動向

アジア太平洋地域の電気自動車用電池市場は、中国、日本、韓国、インドなどの新興市場が牽引し、2024年の売上高シェアは51.8%で世界市場をリード。同地域のサプライチェーンは、鉱物精製からセル生産まで十分に統合されており、リサイクルと持続可能性が重視されるようになっています。アジア太平洋のいくつかの国は、ナトリウムイオン電池や固体電池のような代替化学物質に投資しています。

中国の電気自動車用電池市場は、EV用電池の生産と需要の世界的リーダーです。2023年、中国は415GWh以上の電池需要を占め、これは世界全体の半分以上です。大規模な国家補助金と産業政策に支えられ、中国はCATLやBYDのような大手電池メーカーを擁しています。中国政府はまた、垂直統合とバッテリーのリサイクルを重視しており、商用EVにナトリウムイオン電池のパイロットプロジェクトを導入しています。

日本の電気自動車用電池市場は、電池の技術革新、特に固体リチウム電池と全固体リチウム金属電池の技術革新を優先し続けています。生産量では中国や韓国に遅れをとっていますが、日本の経済産業省はパナソニックやトヨタのような次世代電池技術の開発におけるナショナル・チャンピオンを支援しています。バッテリー新興企業へのベンチャー資金提供はまだ控えめで、製造のスケールアップよりも研究開発に主眼が置かれています。

電気自動車用電池の主要企業の洞察

電気自動車(EV)用電池市場の主要企業には、Contemporary Amperex Technology Co., Limited、LG Energy Solution、BYD Motors、パナソニック株式会社、サムスンSDI株式会社などがあります。これらの企業は、バッテリー化学、エネルギー密度、急速充電機能、総合的なバッテリー寿命の革新を推進しています。グローバルな製造ネットワークと垂直統合されたサプライチェーンにより、EV用バッテリーの需要拡大に効率的に対応することができます。さらに、大規模な研究開発投資、長期供給契約、大手自動車ブランドとの合弁事業により、電動化交通への移行において最前線に位置しています。高い性能と安全基準を維持しながら、迅速に生産規模を拡大できる同社の能力は、EVエコシステムの未来を形作る上で、その影響力を確固たるものにしています。

- コンテンポラリー・アンペレックス・テクノロジーは、世界最大のEVバッテリーメーカーとして広く認知されており、世界のバッテリー市場で圧倒的なシェアを占めています。同社は、先進的なリチウムイオン電池技術、テスラ、BMW、現代自動車、NIOなどのトップEV自動車メーカーとの戦略的パートナーシップ、世界的な生産能力拡大への多額の投資によって、このリーダーシップを獲得してきました。コンテンポラリー・アンペレックス・テクノロジー株式会社は、「麒麟電池」やナトリウムイオン電池などの技術革新を続け、エネルギー密度と充電効率を向上させています。新たに発表したハンガリーのバッテリー工場やドイツでの事業など、積極的な国際展開により、EV用バッテリーの供給と技術革新における世界的なリーダーシップを強化しています。

- LGエナジー・ソリューション(LGES)は韓国の大手電池メーカーで、ゼネラル・モーターズ、フォード、テスラ、ホンダ、フォルクスワーゲンなど世界の自動車メーカーへの主要サプライヤーです。同社は高性能リチウムイオン電池技術と、北米、ヨーロッパ、アジアにおける強力な製造拠点で知られています。LGESは、GMとのUltium Cellsのような合弁事業や、ヨーロッパでの商用車電動化のためのフォードとの供給契約を通じて、EV市場を拡大する上で極めて重要です。LGESは、バッテリーの研究開発、バッテリーサプライチェーンの産業統合、大幅な生産能力拡大計画に深く注力しており、世界的に急増する電気自動車用バッテリーの需要に対応する中心的な役割を果たしています。

電気自動車用電池の主要企業

電気自動車(EV)用電池市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Contemporary Amperex Technology Co., Limited.

- LG Energy Solution

- BYD Motors

- Panasonic Corp.

- Samsung SDI Co., Ltd.

- SK on Co., Ltd

- Toshiba Corporation

- EnerSys, Inc.

- Hitachi, Ltd.

- Mitsubishi Corporation

最近の動向

- 2025年5月、Contemporary Amperex Technology Co. Limited(CATL)は、香港証券取引所での新規株式公開(IPO)により約46億米ドルを調達し、今年最大のグローバル上場を果たしました。IPOで得た資金は、欧州の顧客向けにハンガリーに新しいバッテリー工場を建設するために充てられ、CATLの国際的な事業拡大をさらに強固なものにします。

- 2024年10月、LGエナジー・ソリューションはフォード・モーター・カンパニーと、ヨーロッパにおけるフォードの電気商用バン向けに109GWhのバッテリーを供給する契約を締結しました。このバッテリーはLGのポーランド施設から供給され、2026年に生産が開始される予定で、商用車の電動化を支援するLGのコミットメントが強調されています。

電気自動車用バッテリーの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の電気自動車(EV)用バッテリー市場レポートを、バッテリー種類、推進タイプ、車両タイプ、地域に基づいてセグメント化しています。

- 電池種類の展望(売上高、10億米ドル、2018年〜2030年)

- リチウムイオン電池

- 鉛蓄電池

- その他(固体電池、ニッケル水素電池、ナトリウムイオン電池)

- 推進タイプの展望(売上高、10億米ドル、2018年~2030年)

- バッテリー電気自動車(BEV)

- プラグインハイブリッド車(PHEV)

- 車両種類の展望(売上高、10億米ドル、2018~2030年)

- 二輪車

- 乗用車

- バス

- 商用小型車

- 三輪車

- 四輪車

- その他(トラック、トレーラー)

- 地域別展望(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東アフリカ (MEA)

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 電気自動車(EV)用電池市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 電気自動車(EV)用電池市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. 電気自動車(EV)用電池市場 電池種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. 電気自動車(EV)用電池市場 電池種類の動向分析、2024年および2030年(百万米ドル)

4.3. リチウムイオン電池

4.3.1. リチウムイオン電池市場の収益予測:2018年〜2030年(百万米ドル)

4.4. 鉛蓄電池

4.4.1. 鉛蓄電池市場の売上高推定と予測、2018年〜2030年(USD Million)

4.5. その他(固体電池、ニッケル水素電池、ナトリウムイオン電池)

4.5.1. その他(固体電池、ニッケル水素電池、ナトリウムイオン電池)市場の2018年~2030年の収益予測 (百万米ドル)

第5章. 電気自動車(EV)用電池市場 推進タイプの推定と動向分析

5.1. セグメントダッシュボード

5.2. 電気自動車(EV)用電池市場: 推進タイプの動向分析、2024年および2030年(百万米ドル)

5.3. 電気自動車(BEV)用電池

5.3.1. バッテリー電気自動車(BEV)市場:2018年〜2030年の収益予測(USD Million)

5.4. プラグインハイブリッド車(PHEV)

5.4.1. プラグインハイブリッド車(PHEV)市場の売上高予測および予測、2018〜2030年(百万米ドル)

第6章. 電気自動車(EV)用バッテリー市場 車両種類の推定と動向分析

6.1. セグメントダッシュボード

6.2. 電気自動車(EV)用電池市場 車種別動向分析、2024年および2030年(百万米ドル)

6.3. 二輪車

6.3.1. 二輪車市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 乗用車

6.4.1. 乗用車市場の売上高推計と予測、2018年〜2030年(USD Million)

6.5. バス

6.5.1. バス市場の売上高推計と予測、2018〜2030年(USD Million)

6.6. 商用小型車

6.6.1. 商用小型車市場の売上高推計と予測、2018年〜2030年(USD Million)

6.6.2. 三輪車

6.6.2.1. 三輪車市場の収益予測および予測、2018年〜2030年(USD Million)

6.6.3. 四輪車

6.6.3.1. 四輪車市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.7. その他(トラック、トレーラー)

6.7.1. その他(トラック、トレーラー)市場の収益予測および予測、2018年〜2030年(USD百万ドル)

第7章. 電気自動車(EV)用バッテリー市場 地域別推定と動向分析

7.1. 電気自動車(EV)用バッテリー市場シェア:地域別、2024年〜2030年(USD Million)

7.2. 北米

7.2.1. 北米の電気自動車(EV)用電池市場の予測および予測、2018年〜2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 米国の電気自動車(EV)用電池市場の推定と予測、2018年〜2030年(USD Million)

7.2.3. カナダ

7.2.3.1. カナダの電気自動車(EV)用電池市場の推定と予測、2018年〜2030年(USD Million)

7.2.4. メキシコ

7.2.4.1. メキシコの電気自動車(EV)用電池市場の推定と予測、2018〜2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの電気自動車(EV)用電池市場の推定と予測、2018〜2030年 (百万米ドル)

7.3.2. 英国

7.3.2.1. イギリスの電気自動車(EV)用電池市場の推定と予測、2018年~2030年(USD Million)

7.3.3. ドイツ

7.3.3.1. ドイツの電気自動車(EV)用電池市場の推定と予測、2018年〜2030年(USD Million)

7.3.4. フランス

7.3.4.1. フランスの電気自動車(EV)用電池市場の推定と予測、2018年~2030年 (百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の電気自動車(EV)用電池市場の推定と予測、2018年〜2030年(USD Million)

7.4.2. 中国

7.4.2.1. 中国の電気自動車(EV)用電池市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.3. 日本

7.4.3.1. 日本の電気自動車(EV)用電池市場の推定と予測、2018年〜2030年(USD Million)

7.4.4. インド

7.4.4.1. インドの電気自動車(EV)用電池市場の推定と予測、2018年〜2030年(USD Million)

7.4.5. 韓国

7.4.5.1. 韓国の電気自動車(EV)用電池市場の推定と予測、2018年~2030年(USD Million)

7.4.6. オーストラリア

7.4.6.1. オーストラリアの電気自動車(EV)用電池市場の推定と予測、2018年~2030年(USD Million)

7.5. 南米アメリカ

7.5.1. 南米の電気自動車(EV)用電池市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの電気自動車(EV)用電池市場の推定と予測、2018年~2030年 (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの電気自動車(EV)用電池市場の推定と予測、2018年~2030年(USD Million)

7.6.2. アラブ首長国連邦

7.6.2.1. UAEの電気自動車(EV)用電池市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. KSA

7.6.3.1. KSAの電気自動車(EV)用電池市場の推定と予測、2018年~2030年 (USD百万ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの電気自動車(EV)用バッテリー市場の推定と予測、2018年~2030年 (USD百万ドル)

第8章. 競争環境

8.1. 企業分類

8.2. 各社の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. 現代アンペレックス技術株式会社

8.4.1.1. 参加企業の概要

8.4.1.2. 財務パフォーマンス

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. LGエネルギーソリューション

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. BYD モーターズ

8.4.3.1. 参加企業の概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. パナソニック株式会社

8.4.4.1. 参加企業の概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. サムスンSDI

8.4.5.1. 参加企業の概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. 株式会社エスケーオン

8.4.6.1. 参加企業の概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. 株式会社東芝

8.4.7.1. 参加企業の概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. エナシス

8.4.8.1. 参加企業の概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. 日立製作所

8.4.9.1. 参加企業の概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. 三菱商事

8.4.10.1. 参加企業の概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 電気自動車(EV)用バッテリーの世界市場規模予測・予測 2018年~2030年 (百万米ドル)

表2 電気自動車(EV)用バッテリーの世界市場:地域別 2018年~2030年 (百万米ドル)

表3 電気自動車(EV)用バッテリーの世界市場:バッテリー種類別 2018年〜2030年 (百万米ドル)

表4 電気自動車(EV)用バッテリーの世界市場:推進タイプ別 2018年〜2030年 (百万米ドル)

表5 電気自動車(EV)用バッテリーの世界市場:自動車種類別 2018年〜2030年 (百万米ドル)

表6 リチウムイオン電池市場、地域別 2018 – 2030 (USD Million)

表7 鉛蓄電池市場:地域別 2018 – 2030 (USD Million)

表8 その他(固体電池、ニッケル水素電池、ナトリウムイオン電池)市場:2018〜2030年地域別(USD Million)

表9 バッテリー電気自動車(BEV)市場:2018~2030年地域別(USD Million)

表10 プラグインハイブリッド電気自動車(PHEV)市場:地域別 2018年~2030年(百万米ドル)

表11 二輪車市場:地域別 2018 – 2030 (百万米ドル)

表12 乗用車市場:地域別 2018 – 2030 (USD Million)

表13 バス市場:地域別 2018 – 2030 (USD Million)

表14 商用小型車市場:地域別 2018 – 2030 (USD Million)

表15 三輪車市場:地域別 2018 – 2030 (USD Million)

表16 四輪車市場:地域別 2018 – 2030 (USD Million)

表17 その他(トラック、トレーラー)市場:地域別 2018 – 2030 (USD Million)

表18 北米電気自動車(EV)用電池市場:電池種類別 2018 – 2030 (百万米ドル)

表19 北米の電気自動車(EV)用バッテリー市場:推進タイプ別 2018 – 2030 (百万米ドル)

表20 北米の電気自動車(EV)用バッテリー市場:自動車種類別 2018〜2030年 (百万米ドル)

表21 米国の電気自動車(EV)用電池市場:電池種類別 2018〜2030 (百万米ドル)

表22 米国の電気自動車(EV)用電池市場:推進タイプ別 2018〜2030 (百万米ドル)

表23 米国の電気自動車(EV)用バッテリー市場:車両種類別 2018〜2030年 (百万米ドル)

表24 カナダの電気自動車(EV)用電池市場:電池種類別 2018〜2030 (百万米ドル)

表25 カナダの電気自動車(EV)用バッテリー市場:推進タイプ別 2018〜2030年(百万米ドル)

表26 カナダの電気自動車(EV)用バッテリー市場:車両種類別 2018〜2030年 (百万米ドル)

表27 メキシコの電気自動車(EV)用電池市場:電池種類別2018〜2030年(百万米ドル)

表28 メキシコの電気自動車(EV)用バッテリー市場:推進タイプ別2018〜2030年(百万米ドル)

表29 メキシコの電気自動車(EV)用バッテリー市場:自動車種類別2018〜2030年 (百万米ドル)

表30 ヨーロッパの電気自動車(EV)用電池市場:電池種類別 2018〜2030年 (百万米ドル)

表31 欧州の電気自動車(EV)用電池市場:推進タイプ別 2018〜2030年 (百万米ドル)

表32 ヨーロッパの電気自動車(EV)用バッテリー市場:自動車種類別 2018〜2030年 (百万米ドル)

表33 英国電気自動車(EV)用電池市場:電池種類別2018〜2030年(百万米ドル)

表34 英国電気自動車(EV)用バッテリー市場:推進タイプ別2018〜2030年(百万米ドル)

表35 英国電気自動車(EV)用バッテリー市場:自動車種類別2018〜2030年(USD Million)

表36 ドイツの電気自動車(EV)用電池市場:電池種類別2018〜2030年(百万米ドル)

表37 ドイツの電気自動車(EV)用電池市場:推進タイプ別2018〜2030年(百万米ドル)

表38 ドイツの電気自動車(EV)用電池市場:車両種類別 2018〜2030年 (百万米ドル)

表39 フランスの電気自動車(EV)用電池市場:電池種類別2018〜2030年 (百万米ドル)

表40 フランスの電気自動車(EV)用バッテリー市場:推進タイプ別 2018〜2030年 (百万米ドル)

表41 フランスの電気自動車(EV)用バッテリー市場:自動車種類別 2018〜2030年 (百万米ドル)

表42 アジア太平洋地域の電気自動車(EV)用電池市場:電池種類別 2018〜2030年 (百万米ドル)

表43 アジア太平洋地域の電気自動車(EV)用電池市場:推進タイプ別 2018〜2030年 (百万米ドル)

表44 アジア太平洋地域の電気自動車(EV)用電池市場:車両種類別 2018〜2030年 (百万米ドル)

表45 中国の電気自動車(EV)用電池市場:電池種類別 2018〜2030 (百万米ドル)

表46 中国の電気自動車(EV)用電池市場:推進タイプ別 2018〜2030年(百万米ドル)

表47 中国の電気自動車(EV)用電池市場:車両種類別 2018〜2030年 (百万米ドル)

表48 インドの電気自動車(EV)用電池市場:電池種類別2018〜2030年(百万米ドル)

表49 インドの電気自動車(EV)用電池市場:推進タイプ別 2018〜2030年(百万米ドル)

表50 インド電気自動車(EV)用電池市場:自動車種類別 2018〜2030年 (百万米ドル)

表51 日本の電気自動車(EV)用電池市場:電池種類別 2018〜2030 (百万米ドル)

表52 日本の電気自動車(EV)用電池市場:推進タイプ別 2018〜2030年 (百万米ドル)

表53 日本の電気自動車(EV)用電池市場:車両種類別 2018〜2030年 (百万米ドル)

表54 オーストラリアの電気自動車(EV)用電池市場:電池種類別 2018 – 2030 (百万米ドル)

表55 オーストラリアの電気自動車(EV)用バッテリー市場:推進タイプ別 2018〜2030年(百万米ドル)

表56 オーストラリアの電気自動車(EV)用バッテリー市場:自動車種類別 2018〜2030年 (百万米ドル)

表57 韓国の電気自動車(EV)用電池市場:電池種類別2018〜2030年(百万米ドル)

表58 韓国の電気自動車(EV)用バッテリー市場:推進タイプ別2018〜2030年(USD Million)

表59 韓国の電気自動車(EV)用バッテリー市場:車両種類別 2018〜2030 (百万米ドル)

表60 南米電気自動車(EV)用電池市場:電池種類別2018〜2030年(百万米ドル)

表61 中南米の電気自動車(EV)用バッテリー市場:推進タイプ別 2018〜2030年 (百万米ドル)

表62 南米電気自動車(EV)用バッテリー市場:車両種類別 2018〜2030年 (百万米ドル)

表63 ブラジルの電気自動車(EV)用電池市場:電池種類別 2018〜2030 (百万米ドル)

表64 ブラジルの電気自動車(EV)用バッテリー市場:推進タイプ別 2018〜2030年(USD Million)

表65 ブラジルの電気自動車(EV)用バッテリー市場:自動車種類別 2018〜2030年 (百万米ドル)

表 66 MEAの電気自動車(EV)用電池市場:電池種類別 2018 – 2030 (百万米ドル)

表67 MEAの電気自動車(EV)用電池市場:推進タイプ別 2018〜2030年 (百万米ドル)

表68 MEAの電気自動車(EV)用バッテリー市場:車両種類別 2018〜2030年 (百万米ドル)

表69 UAE電気自動車(EV)用電池市場:電池種類別 2018〜2030年 (百万米ドル)

表70 UAEの電気自動車(EV)用バッテリー市場:推進タイプ別2018〜2030年(USD Million)

表71 UAE電気自動車(EV)用バッテリー市場:自動車種類別2018〜2030年 (百万米ドル)

表72 KSAの電気自動車(EV)用バッテリー市場:バッテリー種類別2018〜2030年(百万米ドル)

表73 KSAの電気自動車(EV)用バッテリー市場:推進タイプ別2018〜2030年(百万米ドル)

表74 KSAの電気自動車(EV)用バッテリー市場:自動車種類別2018〜2030年 (百万米ドル)

表75 南アフリカの電気自動車(EV)用バッテリー市場:バッテリー種類別 2018〜2030 (百万米ドル)

表76 南アフリカの電気自動車(EV)用バッテリー市場:推進タイプ別 2018〜2030年 (百万米ドル)

表77 南アフリカの電気自動車(EV)用バッテリー市場:自動車種類別2018〜2030年 (百万米ドル)

図表一覧

図1 電気自動車(EV)用電池市場のセグメンテーション

図2 市場調査の展開形態

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 電気自動車(EV)用電池市場のスナップショット

図10 電気自動車(EV)用電池市場のセグメント別スナップショット

図11 電気自動車(EV)用電池市場の競合環境スナップショット

図12 市場調査の展開形態

図13 市場促進要因の関連性分析(現在と将来への影響)

図14 市場阻害要因の関連性分析(現在と将来への影響)

図15 電気自動車(EV)用電池市場: 電池種類の展望:主要課題(百万米ドル)

図16 電気自動車(EV)用電池市場: 2024年および2030年の電池種類の動向分析(百万米ドル)

図17 リチウムイオン電池市場の収益予測:2018年~2030年(百万米ドル)

図18 鉛蓄電池市場の収益予測:2018年~2030年(百万米ドル)

図19 その他(固体電池、ニッケル水素電池、ナトリウムイオン電池)市場の収益予測および予測、2018年~2030年(百万米ドル)

図20 電気自動車(EV)用電池市場: 推進タイプの展望の要点(百万米ドル)

図21 電気自動車(EV)用電池市場: 2024年および2030年の推進タイプの動向分析(百万米ドル)

図22 電気自動車(BEV)電池市場:2018年〜2030年の収益予測(百万米ドル)

図23 プラグインハイブリッド電気自動車(PHEV)市場の収益予測および予測、2018年~2030年(百万米ドル)

図24 電気自動車(EV)用電池市場: 車両種類の展望の要点(百万米ドル)

図25 電気自動車(EV)用電池市場: 2024年および2030年の車両種類の動向分析(百万米ドル)

図26 二輪車市場:2018年〜2030年の収益予測(USD Million)

図27 乗用車市場の収益予測および予測、2018年~2030年(USD Million)

図28 バス市場の収益予測および予測、2018年~2030年(百万米ドル)

図29 商用小型車市場の収益予測および予測、2018年~2030年(百万米ドル)

図30 三輪車市場の収益予測および予測、2018年~2030年(百万米ドル)

図31 四輪車市場の収益予測および予測、2018年~2030年(百万米ドル)

図32 その他(トラック、トレーラー)市場の収益予測および予測、2018年~2030年(USD Million)

図33 地域市場 主なポイント

図34 電気自動車(EV)用電池市場: 地域別展望、2024年および2030年(百万米ドル)

図35 北米の電気自動車(EV)用電池市場の予測および推移、2018年~2030年(百万米ドル)

図36 米国の電気自動車(EV)用電池市場の予測および推移、2018年〜2030年(百万米ドル)

図37 カナダの電気自動車(EV)用バッテリー市場の予測・推移、2018年〜2030年(百万米ドル)

図38 メキシコの電気自動車(EV)用電池市場の予測・推移、2018年~2030年(百万米ドル)

図39 ヨーロッパの電気自動車(EV)用電池市場の予測・推移、2018年〜2030年(百万米ドル)

図40 イギリスの電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図41 ドイツの電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図42 フランスの電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図43 アジア太平洋地域の電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図44 日本の電気自動車(EV)用電池市場の予測・推移、2018年〜2030年(百万米ドル)

図45 中国電気自動車(EV)用電池市場の推定と予測、2018年〜2030年 (百万米ドル)

図46 インド電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図47 オーストラリアの電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図48 韓国電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図49 南米電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図50 ブラジル電気自動車(EV)用バッテリー市場の予測・推移、2018年〜2030年 (百万米ドル)

図51 MEAの電気自動車用(EV)バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図52 KSAの電気自動車用(EV)バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図53 UAE電気自動車(EV)用バッテリー市場の推定と予測、2018年〜2030年 (百万米ドル)

図54 南アフリカの電気自動車用(EV)バッテリー市場の予測・推移:2018年~2030年(百万米ドル)

図55 戦略フレームワーク

図56 企業の分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/