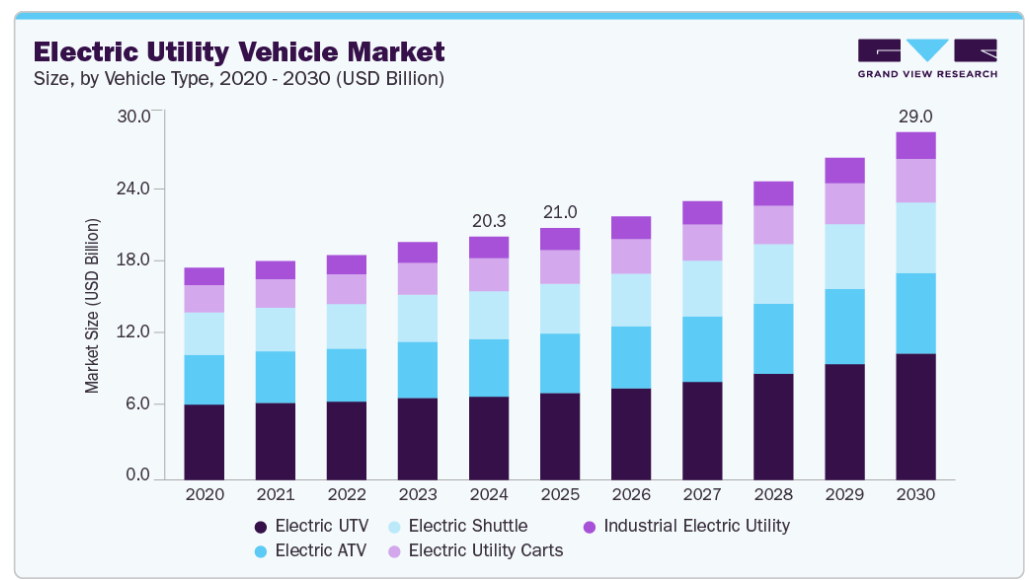

市場規模と予測

- 2024年の市場規模 203.5億米ドル

- 2030年予測市場規模 290.7億米ドル

- CAGR(2025-2030年): 6.7%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

農家は、従来型のガソリンやディーゼルエンジンの代替品と比較して、運用コストが低く、排出ガスが削減され、動作音が静かであることから、電動UTVに移行しています。北米やヨーロッパを含む主要な農業地域の政府は、持続可能な農業を促進することを目的とした補助金やインセンティブを通じて、この移行をさらに奨励しています。電気ユーティリティ・ビークルの長期的な経済的・環境的優位性を認める農場が増えるにつれ、この傾向は続くと思われます。 市場成長のもう一つの主な原動力は、産業ロジスティクスと倉庫管理における電気自動車の利用拡大です。電子商取引と自動化サプライチェーンの急速な成長により、企業はマテリアルハンドリング、倉庫作業、工場物流において、電動UTVや低速電気自動車(LSEV)への依存度を高めています。これらの車両は特にゼロエミッションが評価され、倉庫や製造工場での屋内使用に最適です。さらに、港湾や空港では、手荷物取り扱い、メンテナンス、人員輸送のために電動ユーティリティ・ビークルの採用が進んでおり、需要をさらに押し上げています。ロジスティクスにおける電動車両に関連する効率性とコスト削減は、この増加傾向を維持すると予想されます。

コネクテッド・ビークル・テクノロジーの利用拡大、インターネットとスマートフォンの普及拡大も、電動ユーティリティ・ビークルの需要を支えています。電動UTVメーカーは、コネクテッドビークル技術を使用して、ライダーに改善されたライディング体験を提供し、性能、効率、効果を向上させています。例えば、2022年8月、Polaris Inc.は、UTVの全ラインナップで利用可能なサブスクリプションベースのコネクテッドビークルサービスであるRide Command+を発表しました。この先進的なプラットフォームは、車両と携帯電話の接続を活用してOTA(over-the-air)アップデートを可能にし、車両が最新の機能と性能強化で常に最新であることを保証します。Ride Command+の主な機能はVehicle Healthで、バッテリー残量の状態や推定走行距離などの重要な診断へのリモートアクセスをユーザーに提供し、利便性、安全性、全体的な車両管理を強化します。

急速に成長する電動ユーティリティ市場では、特定の目的に対応できるカスタムメイドのUTVが顧客の間で人気を集めています。オフロード探検、農業、産業利用、レクリエーション活動など、顧客の要求に合わせてUTVを正確に製造できるようになりました。このレベルのカスタマイズにより、顧客はより環境に優しく持続可能な未来に貢献しながら、電動UTVの実用性と有効性を最大化することができます。エコフレンドリーなソリューションへの需要が高まる中、カスタムメイドのUTVの利用可能性は、よりクリーンで多目的な電動ユーティリティビークル市場への有望な道筋を提供します。

また、環境問題の高まりを受けて、世界中のメーカーが車両の電動化に注目しています。これらのメーカーの多くは、二酸化炭素排出量を削減する目的で、新しい電動ユーティリティ・ビークルを積極的に開発・発売しています。例えば、2022年7月、アメリカのランドマスター社は、リチウムイオン電池を搭載した4人乗り電動ユーティリティ・ビークル「2022」の発売を発表しました。このユーティリティ・ビークルは、独立したL-ROSSサスペンション、天候に左右されない電気コネクター、自動車グレードのボールジョイントとブッシュを備えています。電動UTVのサスペンションシステムは、500ポンドの荷台容量と1,500の牽引容量を提供します。オプション品には、スチールフレームのウェザーエンクロージャー、3,000ポンドの電動ウィンチ、HD特大スチール荷台が含まれます。

車種別インサイト

電動UTVセグメントは、2024年の電動ユーティリティビークル市場で34%以上の最大シェアを占めています。この支配的な地位は、商業およびレクリエーションの両分野にわたる強い需要に後押しされています。産業用途では、低運用コスト、ゼロエミッション、静かな動作により、倉庫作業、農作業、物流に電動UTVを採用する企業が増えています。従来のガス動力モデルと比較して、燃料費が不要になり、メンテナンス要件が軽減されるため、フリート運営者にとって特に魅力的です。

電動シャトル分野は、予測期間中にかなりのCAGRで成長する見込みです。このセグメントの拡大は、持続可能な都市モビリティに向けた世界的な推進力、スマートシティ構想の台頭、ゼロエミッションの公共交通ソリューションに対する需要の増加など、いくつかの重要な要因によってもたらされます。世界各国の政府や自治体は、特にラストワンマイル接続、構内交通、都市交通ネットワーク向けに、より厳しい排出規制を実施し、電気シャトルの採用を奨励する補助金を提供しています。

バッテリー種類の洞察

2024年の世界の電動ユーティリティ車市場では、リチウムイオンセグメントが58.0%以上の最大シェアを占めました。このセグメントの成長は、手頃な価格と特定の用途への適合性に対する需要の高まりが、電気自動車市場の特定のセグメントでのユーティリティを促進しているためです。このセグメントの需要は、照明、始動、点火目的などの自動車用途で増加しています。

その他のセグメントは、予測期間中に大きなCAGRで成長する見込みです。この成長の背景には、エネルギー密度の向上、充電の高速化、安全性の向上、原料不足や熱不安定性などの課題を抱える従来型リチウムイオン化学物質への依存度の低減といったニーズがあります。さらに、次世代電池研究のための政府および民間セクターの資金援助が採用を加速しています。米国、ヨーロッパ、中国は、サプライチェーンの多様化とエネルギー安全保障の強化のため、代替電池技術に対する補助金や研究開発助成金を優先的に支給しています。

駆動タイプの洞察

後輪駆動セグメントは、2024年の世界の電動ユーティリティ車市場で49%以上の最大シェアを占めています。このセグメントの成長は、燃費の改善やバランスの取れた車両重量配分など、後輪駆動の有利な特徴に起因しており、その結果、厳しい地形での安定性が向上しています。さらに、後輪駆動は、ドライブトレインのメンテナンス要件が低く、エンジンが燃費を向上させるため、消費者にとって費用対効果の高い選択肢であり、これらの特徴がこのセグメントの成長に寄与しています。

全輪駆動セグメントは、予測期間中に最も速いCAGRで成長する見込みです。ユーティリティ車両の四隅への効率的な動力配分のため、電気ユーティリティ車両における全輪駆動の需要が高まっており、その結果、グリップ能力が強化され、加速が向上し、ハンドリングが滑らかになります。この優れたトラクション能力により、凍結した路面、濡れた路面、凹凸のある路面でもユーティリティビークルがスリップするリスクがなくなるため、電動パワートレインを搭載した全輪駆動が高く支持されています。

推進力の種類に関する洞察

バッテリー電気自動車セグメントは、2024年の世界の電気自動車市場で76%以上の最大シェアを占めています。このセグメントの成長は、電気自動車の採用が拡大していることによるものです。いくつかのユーティリティ車両メーカーは、電気ユーティリティ車両製品セグメントを提供しています。いくつかの主要プレーヤーは、Polaris Inc.、CLUB CAR、Marshell Green Power、Star EV Corporationなどの電動ユーティリティビークルを提供しています。さらに、電動ユーティリティ・ビークルの技術の進歩は、印象的なトルクと加速を提供し、従来型のガソリンまたはディーゼルエンジンのユーティリティ・ビークルよりも優れた性能を提供します。このため、効率性と応答性を重視するユーティリティユーザーの間で電気自動車の採用が増加しており、このセグメントの成長に貢献しています。

バッテリー電気自動車セグメントは、予測期間中にかなりのCAGRで成長する見込みです。この市場セグメントの成長は、発展途上国の充電インフラが脆弱であるため、発展途上国全体でこのタイプの車両に対する需要が高まっていることが大きく影響しています。発展途上国や低開発国の充電インフラは完全な電気自動車をサポートすることができ、この市場セグメントの成長を後押ししています。

座席数の洞察

2人乗り以上のセグメントは、2024年の世界の電気自動車市場で51.0%以上の最大シェアを占めました。この成長は、世界的な可処分所得の増加により、家族での冒険活動の人気が高まっていることに起因しています。より多くの人々がこのような活動にふける経済的手段を持つようになったため、このセグメントの製品に対する需要が大幅に拡大し、全体的な成長を後押ししています。

2-searterセグメントは、予測期間中に大きなCAGRで成長すると予想されています。ラストワンマイルデリバリーサービスの成長により、運用コストを最小限に抑えながら小さな荷物を効率的に輸送できる小型電気自動車に対する膨大な需要が生まれています。フードデリバリープラットフォーム、マイクロフルフィルメントセンター、都市型物流プロバイダーは、従来型のガスエンジン車やオートバイに代わる2シーターEVの採用を増やしています。

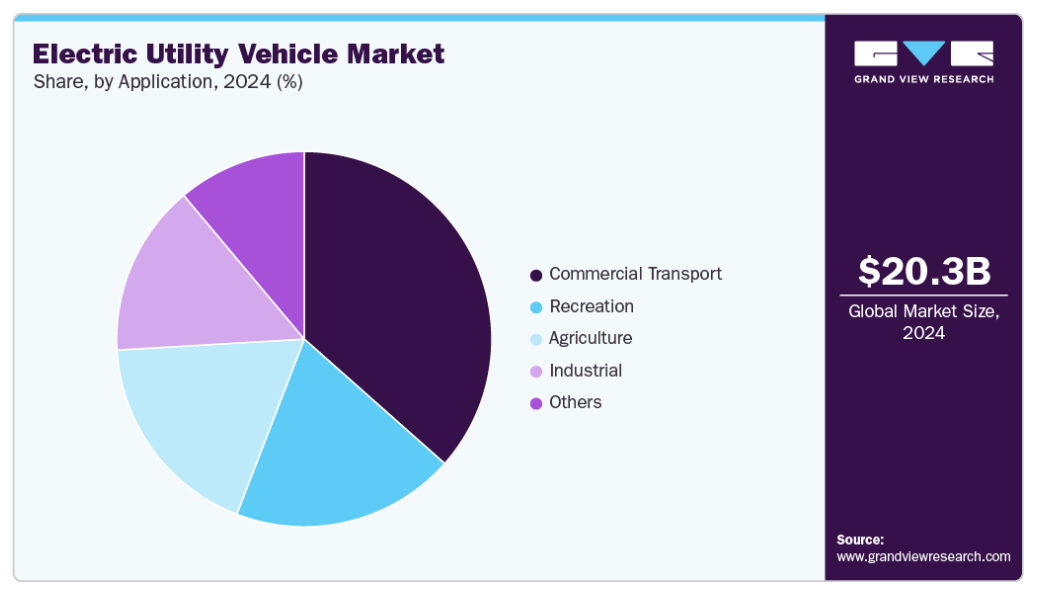

アプリケーションの洞察

商用輸送セグメントは、2024年の世界の電気ユーティリティ車市場で36.5%の最大シェアを占めました。このセグメントの成長は、都市部での旅客用商用輸送のための電動シャトルと、農村部と都市部の両方で少し長いラストマイル移動のためのユーティリティカートの需要が増加していることに起因しています。Columbia Vehicle、CLUB CAR、Electric Last Mile Solutions、Ari Motorsなどの主要メーカーは、商業輸送のニーズに応える電動ユーティリティカートを製造しています。これらの車両は、さまざまな場所でのさまざまな用途向けに、効率的でエコフレンドリーなモビリティ・ソリューションを提供します。

レクリエーション分野は予測期間中にかなりの成長が見込まれます。このセグメントの成長は、エコフレンドリーな取り組みの一環として電気自動車の採用が増加しているためです。さらに、土地の掘削、土地の開墾、泥の除去、貯水池、池、河川敷、沼地の管理などの活動で自律型ATVが急速に採用されていることも、このセグメントの成長にプラスの影響を与える見込みです。

地域別洞察

北米の電気ユーティリティ車市場は、2024年の世界収益の33%以上という大きなシェアを占めています。堅調な電子商取引部門や成熟した産業・製造エコシステムなど、いくつかの重要な要因がこの強力な市場ポジションを後押ししています。さらに、大流行中の狩猟、キャンプ、オフロード森林探検などのレクリエーション活動の急増が、電動UTVの地域需要をさらに加速させています。この地域における市場の主導権を握っているのは、Polaris Inc.、Textron Specialized Vehicles Inc.、Deere & Companyなどの著名企業です。これらの企業は、競争環境を形成し、多様な用途における電動UTVの需要増加に対応する上で役立っています。

米国の電動ユーティリティ車市場動向

米国の電動ユーティリティ・ビークル(EUV)市場は、環境、経済、技術の各要因の融合によって力強い成長を遂げています。主なきっかけは、官民両部門で持続可能性への注目が高まっていることで、厳しい排出ガス規制が車両運行会社を電動化へと向かわせています。バイデン政権のインフラ計画とインフレ削減法は、商用EV購入に対する税額控除や充電インフラ整備への資金提供など、大幅なインセンティブを通じてこの移行を加速させています。

アジア太平洋地域の電気自動車市場動向

アジア太平洋地域は、予測期間中、収益面で市場にとって最も有利な地域の一つとして浮上し、大幅なCAGRで成長すると予測されています。この地域の優位性は、アジア太平洋諸国の一部で急速な経済発展が商業活動、物流、産業運営の増加につながったこと、ユーティリティ車両を含む電気自動車の充電インフラ整備に政府が投資していることなど、さまざまな要因によるものです。

世界最大のEV市場である中国は、補助金、税制優遇措置、厳しい排ガス規制を通じて、電気自動車を含む新エネルギー車(NEV)を積極的に推進してきました。デュアルカーボン目標(2030年までに排出量をピークアウトさせ、2060年までにカーボン・ニュートラルを達成する)により、特に物流、建設、自治体サービスにおいて、化石燃料を動力源とする実用車からのシフトが加速しています。

インドの電気自動車市場は、インド政府の電気自動車普及・製造促進(FAME II)スキームと州レベルの補助金が、物流、農業、公共ユーティリティで使用される電気自動車を含む電動モビリティの普及に役立っているため、成長を遂げています。先進的なバッテリー製造に対する生産連動型インセンティブ(PLI)や、EVに対するGST税率の引き下げ(ICE車の28%に対して5%)といった政策により、電気自動車は企業やフリートオペレーターにとってより手頃な価格になっています。

ヨーロッパの電気自動車の市場動向

欧州の電気自動車(EUV)市場は、主に厳しい環境規制と野心的な脱炭素化目標によって力強い成長を遂げています。欧州グリーンディールとFit for 55パッケージは、輸送排出量を削減するための積極的な目標を設定し、産業や自治体に化石燃料を動力とする電気自動車からゼロエミッションの代替車両への移行を促しています。

英国の電気自動車市場は、英国政府が2030年にガソリン車とディーゼル車の新規販売を禁止(ハイブリッド車は2035年まで延長)し、車両電化のための明確なロードマップを作成したため、電気バン、トラック、特殊なユーティリティ・ビークルの需要が加速し、成長を遂げています。大型電気バンには最大5,000ポンド、小型モデルには最大2,500ポンドを支給するプラグインバン助成金(PIVG)のような政策や、電気商用車に対する現物給付税(BIK)の軽減により、EUVは企業にとって経済的に魅力的なものとなっています。

電気自動車の主要企業

電気自動車市場で事業を展開している主要企業には、Addax Motors、Alke、American Landmaster、CLUB CARなどがあります。電気自動車市場はかなり細分化されており、多数の大手・中堅企業が参入しています。著名な市場プレーヤーは、研究開発(R&D)に投資して製品ラインナップを拡大し、電気自動車市場のさらなる成長を促進しています。これらの市場プレーヤーはまた、新製品の発売、契約締結、M&A、投資の拡大、市場開拓、他組織との協力関係の構築など、世界的な存在感を高めるために多様な戦略的イニシアチブを追求しています。

- Addax Motorsは、都市物流、自治体サービス、施設管理、ラストワンマイルデリバリーなどの専門的な用途向けに設計された100%電気実用車を専門とするベルギーのメーカーです。2015年に設立され、ベルギーのDeerlijkに本社を置く同社は、多様な運用ニーズを満たすために完全にカスタマイズ可能なコンパクトで排出ガスのない車両の生産に焦点を当てています。

- アメリカン・ランドマスター社は、米国を拠点とする、作業用およびレクリエーション用のユーティリティ・テレイン・ビークル(UTV)を専門とするメーカーです。同社はアーカンソー州ジョーンズボロにある生産施設で操業しており、さまざまなガス動力モデルと電動モデルを組み立てています。同社の製品ラインアップには、荷台と牽引機能を備えた作業用車両と、オフロード用に設計されたレクリエーション用モデルがあり、さまざまな地形や積荷要件に対応する構成が用意されています。

電動ユーティリティ車の主要企業:

電動ユーティリティ車市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占めており、産業動向を左右しています。

-

- Addax Motors

- Alke

- American Landmaster

- CLUB CAR

- Columbia Vehicle Group Inc.

- HISUN

- Marshell Green Power

- Polaris Inc.

- Star EV Corporation

- Textron Specialized Vehicles Inc.

最近の動向

- 2025年2月、アメリカンランドマスター社は、2025年ラインナップの一部として、16の新しいクラシックユーティリティビークルモデルのリリースを発表しました。これらのモデルは、性能、耐久性、カスタマイズオプションを強化し、農業、不動産管理、レクリエーションなど幅広い用途に対応するよう設計されています。これらの車両の導入は、顧客ベースの進化するニーズに対応する多用途で信頼性の高いアメリカ製UTVを提供するという同社のコミットメントを強調するものです。

- 2024年1月、Addax MotorsはオーストラリアのEcoPower Equipment社との戦略的提携を発表し、同社の電気小型商用車をオーストラリア市場で販売することになりました。この提携は、アダックス・モーターズにとってヨーロッパ以外での初の販売契約となり、そのネットワークは21カ国に拡大します。

- 2023年7月、ZeroNox Inc.は、ドイツのE-LIX Elektromobile GmbHおよびフランスのChateaux Des Languesとの提携を発表しました。このパートナーシップは、ZeroNox Inc.の電動ユーティリティ・テレイン・ビークル(UTV)Tuataraをヨーロッパ全域のオフハイウェイ・ビークルの顧客向けに販売することを目的としています。両社は、パワートレイン、バッテリー、電気コネクターなどのソースコンポーネントの開発に携わっています。

- 2023年4月、米国を拠点とする商用車用ドライブトレインおよび車両コンポーネントのサプライヤー・メーカーであるSypris Technologies, Inc.は、米国市場でUTV用ドライブトレインコンポーネントを提供するプログラム認可を取得しました。その結果、同社はUTV市場の大手企業と複数年契約を締結し、2024年からの生産需要への対応を確保しました。

- 2022年8月、ボルコンはゼネラル・モーターズとの提携を発表し、ボルコンの電動UTVにゼネラル・モーターズの電気推進システムを搭載することになりました。両社はまた、より多くの消費者に製品をアピールするため、販売チャネル戦略の改善にも取り組んでいます。

電動ユーティリティビークルの世界市場レポート・セグメンテーション

本レポートでは、サブセグメントごとに2018年から2030年までの収益と台数の成長を予測し、最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の電動ユーティリティ車市場レポートを車両種類、バッテリー種類、駆動タイプ、推進タイプ、座席数、用途、地域に基づいてセグメント化しています:

- 車両種類の展望(売上高、百万米ドル、台数、2018年〜2030年)

- 電動ATV

- 電動UTV

- 電動ユーティリティカート

- 電動シャトル

- 産業用電動ユーティリティ

- 電池の種類の展望(売上高、百万米ドル;数量、ユニット、2018年~2030年)

- 鉛蓄電池

- リチウムイオン

- その他

- 駆動方式の展望(収益、百万米ドル;台数、2018~2030年)

- 前輪駆動

- 後輪駆動

- 全輪駆動

- 推進タイプの展望(売上高、百万米ドル;台数、2018~2030年)

- バッテリー電気自動車

- ハイブリッド電気自動車

- その他

- 座席定員の展望(収益、百万米ドル;数量、ユニット、2018~2030年)

- 1シート

- 2座席

- 2シーター以上

- 用途の展望(売上高、百万米ドル;台数、ユニット、2018~2030年)

- 商業輸送

- 産業

- レクリエーション

- 農業

- その他

- 地域別展望(売上高、百万米ドル;数量、ユニット、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車eコールの変数、トレンド、範囲

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 自動車eコール分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

第4章. 電気ユーティリティ車市場: 車両種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. 電気自動車市場: 車両タイプの動向分析と市場シェア、2024年および2030年(売上高、百万米ドル、台数、単位)

4.3. 電動ATV

4.3.1. 電動ATV市場の2018年〜2030年の収益予測(百万米ドル、台数)

4.4. 電動UTV

4.4.1. 電動UTV市場の2018〜2030年の収益予測および予測(百万米ドル、台数)

4.5. 電動ユーティリティカート

4.5.1. 電動ユーティリティカート市場の2018〜2030年の収益予測(百万米ドル、台数)

4.6. 電動シャトル

4.6.1. 電動シャトル市場の収益予測および予測、2018年〜2030年(百万米ドル、台数)

4.7. 産業用電気ユーティリティ

4.7.1. 産業用電気ユーティリティ市場の収益予測および予測、2018〜2030年(百万米ドル、ユニット)

第5章. 電気ユーティリティ車市場: 電池種類の推定と動向分析

5.1. セグメントダッシュボード

5.2. 電動ユーティリティ市場: 電池種類の動向分析と市場シェア、2024年および2030年(売上、百万米ドル、数量、ユニット)

5.3. 鉛蓄電池

5.3.1. 鉛蓄電池市場の2018年~2030年の収益予測(百万米ドル、数量、ユニット)

5.4. リチウムイオン

5.4.1. リチウムイオン市場の2018~2030年の収益予測および予測(百万米ドル、単位)

5.5. その他

5.5.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル、単位)

第6章. 電気ユーティリティ車市場 駆動タイプの推定と動向分析

6.1. セグメントダッシュボード

6.2. 電動ユーティリティ市場: ドライブタイプの動向分析と市場シェア、2024年および2030年(売上高、百万米ドル、数量、ユニット)

6.3. 前輪駆動

6.3.1. 前輪駆動市場の収益予測および市場予測、2018年~2030年 (百万米ドル、台数)

6.4. 後輪駆動

6.4.1. 後輪駆動市場の2018〜2030年の収益予測および予測(百万米ドル、台数)

6.5. 全輪駆動

6.5.1. 全輪駆動市場の2018年〜2030年の収益予測および予測(百万米ドル、台数)

第7章. 電気ユーティリティ車市場: 推進タイプの展望

7.1. セグメントダッシュボード

7.2. 電気自動車市場: 推進力タイプの動向分析と市場シェア、2024年および2030年(売上高、百万米ドル、数量、台数)

7.3. バッテリー電気自動車

7.3.1. バッテリー電気自動車市場の2018〜2030年の収益予測(百万米ドル、台数)

7.4. ハイブリッド電気自動車

7.4.1. ハイブリッド電気自動車市場の2018〜2030年の収益予測および予測(百万米ドル、台数)

7.5. その他

7.5.1. その他市場の収益予測および予測、2018〜2030年(百万米ドル、台数)

第8章. 電動ユーティリティビークル市場 座席数の推定と動向分析

8.1. セグメントダッシュボード

8.2. 電動ユーティリティ市場: 座席容量の動向分析と市場シェア、2024年および2030年(売上高、百万米ドル、数量、ユニット)

8.3. 1シーター

8.3.1. 1シーター市場の2018年~2030年の収益予測と市場シェア(百万米ドル、台数、ユニット)

8.4. 2シーター

8.4.1. 2シーター市場の2018〜2030年の収益予測および予測(百万米ドル、台数)

8.5. 2シーター以上

8.5.1. 2シーター以上市場の2018年〜2030年の収益予測および予測 (百万米ドル, 単位)

第9章. 電気ユーティリティ車市場 用途別推定と動向分析

9.1. セグメントダッシュボード

9.2. 電気ユーティリティ市場: 用途別動向分析と市場シェア、2024年および2030年(売上高、百万米ドル、数量、ユニット)

9.3. 商業輸送

9.3.1. 商業輸送市場の収益予測および市場予測、2018年〜2030年 (百万米ドル, 単位)

9.4. 産業

9.4.1. 産業用電気ユーティリティ市場、2018年〜2030年

9.5. レクリエーション

9.5.1. レクリエーション市場の収益予測および予測、2018年~2030年(百万米ドル、単位)

9.6. 農業

9.6.1. 農業市場の収益予測および予測、2018〜2030年(百万米ドル、単位)

9.7. その他

9.7.1. その他市場の収益予測および予測、2018年〜2030年(百万米ドル、単位)

第10章. 電気自動車市場の地域別推定と動向分析

10.1. 電気自動車市場の地域別シェア(2024年〜2030年、百万米ドル

10.2. 北米

10.2.1. 北米の電気自動車市場の予測:2018〜2030年(百万米ドル、ユーティリティ)

10.2.2. 米国

10.2.2.1. 米国の電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台数)

10.2.3. カナダ

10.2.3.1. カナダの電気自動車市場の推定と予測、2018〜2030年(百万米ドル、台数)

10.2.4. メキシコ

10.2.4.1. メキシコの電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、ユニット)

10.3. ヨーロッパ

10.3.1. ヨーロッパの電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、ユニット)

10.3.2. 英国

10.3.2.1. イギリスの電気自動車市場の推定と予測、2018年〜2030年(百万米ドル、台数)

10.3.3. ドイツ

10.3.3.1. ドイツの電気自動車市場の推定と予測、2018〜2030年(百万米ドル、台数)

10.3.4. フランス

10.3.4.1. フランスの電気自動車市場の推定と予測、2018〜2030年(百万米ドル、台数)

10.4. アジア太平洋

10.4.1. アジア太平洋地域の電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台数)

10.4.2. 中国

10.4.2.1. 中国の電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台数)

10.4.3. インド

10.4.3.1. インドの電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台数)

10.4.4. 日本

10.4.4.1. 日本の電気自動車市場の推定と予測、2018〜2030年(百万米ドル、台数)

10.4.5. オーストラリア

10.4.5.1. オーストラリアの電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台数)

10.4.6. 韓国

10.4.6.1. 韓国の電気自動車市場の推定と予測、2018〜2030年(百万米ドル、台数)

10.5. 南米アメリカ

10.5.1. 中南米の電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台)

10.5.2. ブラジル

10.5.2.1. ブラジルの電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台)

10.6. 中東アフリカ

10.6.1. 中東アフリカの電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、ユニット)

10.6.2. アラブ首長国連邦

10.6.2.1. UAEの電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台)

10.6.3. KSA

10.6.3.1. KSAの電気自動車市場の推定と予測、2018年~2030年(百万米ドル、台数)

10.6.4. 南アフリカ

10.6.4.1. 南アフリカの電気自動車市場の推定と予測、2018〜2030年 (百万米ドル、台)

第11章. 競合情勢

11.1. 企業分類

11.2. 各社の市場ポジショニング

11.3. 企業ヒートマップ分析

11.4. 企業プロフィール/リスト

11.4.1. アダックス・モーターズ

11.4.1.1. 参加企業の概要

11.4.1.2. 業績

11.4.1.3. アプリケーションベンチマーク

11.4.1.4. 戦略的イニシアティブ

11.4.2. アルケ

11.4.2.1. 参加者の概要

11.4.2.2. 業績

11.4.2.3. アプリケーションベンチマーク

11.4.2.4. 戦略的イニシアティブ

11.4.3. アメリカンランドマスター

11.4.3.1. 参加者の概要

11.4.3.2. 業績

11.4.3.3. アプリケーションベンチマーク

11.4.3.4. 戦略的イニシアティブ

11.4.4. クラブカー

11.4.4.1. 参加者の概要

11.4.4.2. 財務パフォーマンス

11.4.4.3. アプリケーション・ベンチマーク

11.4.4.4. 戦略的イニシアティブ

11.4.5. コロンビアビークルグループ

11.4.5.1. 参加企業の概要

11.4.5.2. 業績

11.4.5.3. アプリケーション・ベンチマーク

11.4.5.4. 戦略的イニシアティブ

11.4.6. ハイサン

11.4.6.1. 参加者の概要

11.4.6.2. 業績

11.4.6.3. アプリケーションベンチマーク

11.4.6.4. 戦略的イニシアティブ

11.4.7. マルシェルのグリーン電力

11.4.7.1. 参加企業の概要

11.4.7.2. 財務パフォーマンス

11.4.7.3. アプリケーションベンチマーク

11.4.7.4. 戦略的イニシアティブ

11.4.8. ポラリス

11.4.8.1. 参加企業の概要

11.4.8.2. 業績

11.4.8.3. アプリケーションベンチマーク

11.4.8.4. 戦略的イニシアティブ

11.4.9. スターEV株式会社

11.4.9.1. 参加企業の概要

11.4.9.2. 業績

11.4.9.3. アプリケーションベンチマーク

11.4.9.4. 戦略的イニシアティブ

11.4.10. テクストロン・スペシャライズド・ビークルズ

11.4.10.1. 参加企業の概要

11.4.10.2. 業績

11.4.10.3. アプリケーション・ベンチマーク

11.4.10.4. 戦略的イニシアティブ

表一覧

表1 電気自動車の世界市場、地域別、2018年~2030年(百万米ドル)(ユーティリティ)

表2 電動実用車の世界市場:車種別、2018年~2030年(百万米ドル)(ユーティリティ)

表3 電動ユーティリティビークルの世界市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(台)

表4 電動実用車の世界市場:駆動タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表5 電気自動車の世界市場:推進タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表6 電動実用車の世界市場:乗車定員別、2018年〜2030年(百万米ドル)(ユーティリティ)

表7 北米電動実用車市場:国別、2018年〜2030年(百万米ドル)(ユニット)

表8 北米電動実用車市場:車種別、2018年〜2030年(百万米ドル)(ユニット)

表9 北米電動実用車市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表10 北米電動実用車市場:駆動タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表11 北米電動実用車市場:推進タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表12 北米の電動実用車市場:乗車定員別、2018年〜2030年(百万米ドル)(台)

表13 北米電動実用車市場:用途別、2018年~2030年(百万米ドル)(台)

表14 米国の電動実用車市場、2018年~2030年(百万米ドル)(台)

表15 米国の電気自動車市場:車種別、2018年~2030年(百万米ドル)(台)

表16 米国の電動実用車市場:バッテリー種類別、2018年~2030年(百万米ドル)(台)

表17 米国の電動実用車市場:駆動タイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表18 米国の電動実用車市場:推進力タイプ別、2018年~2030年(百万米ドル)(台)

表19 米国の電動実用車市場:乗車定員別、2018年~2030年(百万米ドル)(ユーティリティ)

表20 米国の電動実用車市場:用途別、2018年〜2030年(百万米ドル)(ユーティリティ)

表21 カナダの電動実用車市場、2018年~2030年(百万米ドル)(ユーティリティ)

表22 カナダの電気自動車市場:車種別:2018年〜2030年(百万米ドル)(台)

表23 カナダの電動実用車市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表24 カナダの電動実用車市場:駆動タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表25 カナダの電動実用車市場:推進力タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表26 カナダの電動実用車市場:乗車定員別:2018年〜2030年(百万米ドル)(ユーティリティ)

表27 カナダの電動実用車市場:用途別、2018年〜2030年(百万米ドル)(台)

表28 メキシコの電動実用車市場:車種別、2018年〜2030年(百万米ドル)(台)

表29 メキシコの電動実用車市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(台)

表30 メキシコ電動実用車市場:駆動タイプ別:2018〜2030年(百万米ドル)(ユーティリティ)

表31 メキシコ電動実用車市場:推進タイプ別:2018〜2030年(百万米ドル)(ユーティリティ)

表32 メキシコの電動実用車市場:乗車定員別:2018〜2030年(百万米ドル)(ユーティリティ)

表33 メキシコ電動実用車市場:用途別:2018年〜2030年(百万米ドル)(ユニット)

表34 ヨーロッパの電動実用車市場:国別、2018年〜2030年(百万米ドル)(台)

表35 ヨーロッパの電動実用車市場:車種別、2018年〜2030年(百万米ドル)(台)

表36 ヨーロッパの電動実用車市場:バッテリー種類別、2018年〜2030年(百万米ドル)(台)

表37 欧州の電動実用車市場:駆動タイプ別、2018年〜2030年(百万米ドル)(台)

表 38 欧州の電動実用車市場:推進力タイプ別、2018年~2030年(百万米ドル)(台)

表39 欧州の電動実用車市場:乗車定員別、2018年〜2030年(百万米ドル)(ユーティリティ)

表 40 ヨーロッパの電動実用車市場:用途別、2018 – 2030 (百万米ドル) (台)

表 41 英国の電動実用車市場、2018年~2030年(百万米ドル) (ユニット)

表42 英国電動実用車市場:車種別:2018年~2030年(百万米ドル)(台)

表43 英国の電動実用車市場:電池タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表44 英国の電動実用車市場:駆動タイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表 45 英国の電動実用車市場:推進力タイプ別 2018~2030 (百万米ドル) (台)

表 46 英国の電動実用車市場:乗車定員別 2018 – 2030 (百万米ドル) (台)

表 47 英国の電動実用車市場:用途別:2018 – 2030 (百万米ドル) (台)

表 48 ドイツの電動実用車市場:2018 – 2030 (百万米ドル) (台)

表49 ドイツの電気自動車市場:車種別:2018年〜2030年(百万米ドル)(台)

表50 ドイツの電動実用車市場:バッテリータイプ別:2018年〜2030年(百万米ドル)(ユーティリティ)

表51 ドイツの電動実用車市場:駆動タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表52 ドイツの電動実用車市場:推進タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表53 ドイツの電動実用車市場:乗車定員別:2018年〜2030年(百万米ドル)(ユーティリティ)

表54 ドイツの電動実用車市場:用途別、2018年〜2030年(百万米ドル)(ユニット)

表 55 フランスの電動実用車市場:2018 – 2030 (百万米ドル) (台)

表56 フランスの電動ユーティリティ車市場:車種別(2018年~2030年) (百万米ドル) (台)

表57 フランスの電動実用車市場:バッテリータイプ別、2018年〜2030年 (百万米ドル) (台)

表58 フランスの電動実用車市場:駆動タイプ別:2018年~2030年(百万米ドル)(ユーティリティ)

表59 フランスの電動実用車市場:推進力タイプ別:2018年~2030年(百万米ドル)(ユーティリティ)

表60 フランスの電動実用車市場:乗車定員別:2018年~2030年(百万米ドル)(ユーティリティ)

表61 フランスの電動実用車市場:用途別(2018年~2030年) (百万米ドル) (台)

表62 アジア太平洋地域の電動実用車市場:国別、2018年~2030年(百万米ドル)(ユニット)

表63 アジア太平洋地域の電動実用車市場:車種別、2018年〜2030年(百万米ドル)(ユーティリティ)

表64 アジア太平洋地域の電動実用車市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表65 アジア太平洋地域の電動実用車市場:駆動タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表66 アジア太平洋地域の電動実用車市場:推進力タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表67 アジア太平洋地域の電動実用車市場:乗車定員別、2018年~2030年(百万米ドル)(ユーティリティ)

表 68 アジア太平洋地域の電動実用車市場:用途別、2018年~2030年(百万米ドル)(ユーティリティ)

表69 中国の電動ユーティリティ車市場、2018年~2030年 (百万米ドル) (台)

表70 中国の電動ユーティリティ車市場:車種別、2018年〜2030年(百万米ドル)(台)

表71 中国の電動実用車市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表72 中国の電動実用車市場:駆動タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表73 中国の電動実用車市場:推進タイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表74 中国の電動実用車市場:乗車定員別、2018年~2030年(百万米ドル)(ユーティリティ)

表75 中国の電動実用車市場:用途別、2018年〜2030年(百万米ドル)(ユニット)

表76 インドの電動実用車市場、2018年~2030年(百万米ドル)(ユーティリティ)

表77 インド電気自動車市場:車種別:2018年〜2030年(百万米ドル)(台)

表78 インド電動実用車市場:バッテリータイプ別:2018年〜2030年(百万米ドル)(ユーティリティ)

表79 インド電動実用車市場:駆動タイプ別:2018年〜2030年(百万米ドル)(ユーティリティ)

表80 インド電動実用車市場:推進タイプ別:2018年〜2030年(百万米ドル)(ユーティリティ)

表81 インドの電動実用車市場:乗車定員別:2018年〜2030年(百万米ドル)(ユーティリティ)

表82 インド電動実用車市場:用途別:2018年〜2030年(百万米ドル)(ユーティリティ)

表83 日本の電動実用車市場:2018年~2030年(百万米ドル)(ユーティリティ)

表84 日本の電動実用車市場:車種別、2018年〜2030年(百万米ドル)(台)

表85 日本の電動実用車市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表86 日本の電動実用車市場:駆動タイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表87 日本の電動実用車市場:推進タイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表88 日本の電動実用車市場:乗車定員別、2018年~2030年(百万米ドル)(ユーティリティ)

表 89 日本の電動実用車市場:用途別、2018年~2030年(百万米ドル)(台)

表 90 韓国の電動実用車市場:2018~2030 年(百万米ドル)(ユーティリティ)

表91 韓国電動実用車市場:車種別:2018年~2030年(百万米ドル)(台)

表92 韓国の電動実用車市場:バッテリー種類別、2018年〜2030年(百万米ドル)(ユーティリティ)

表 93 韓国の電動実用車市場:駆動タイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表 94 韓国の電動実用車市場:推進力タイプ別:2018~2030 (百万米ドル) (台)

表 95 韓国の電動実用車市場:乗車定員別:2018~2030 (百万米ドル) (台)

表 96 韓国の電動実用車市場:用途別:2018~2030 (百万米ドル) (台)

表 97 オーストラリアの電動実用車市場:2018年~2030年(百万米ドル)(ユーティリティ)

表98 オーストラリアの電動実用車市場:2018〜2030年(百万米ドル)(ユーティリティ)

表99 オーストラリアの電動実用車市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表100 オーストラリアの電動実用車市場:駆動タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表101 オーストラリアの電動実用車市場:推進力タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表102 オーストラリアの電動実用車市場:乗車定員別:2018〜2030年(百万米ドル)(ユーティリティ)

表103 オーストラリアの電動実用車市場:用途別、2018年〜2030年(百万米ドル)(ユニット)

表 104 南米電動実用車市場:2018年~2030年(百万米ドル)(ユニット)

表105 南米電動実用車市場:車種別、2018年〜2030年(百万米ドル)(ユニット)

表106 南米電動実用車市場:バッテリータイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表107 南米電動実用車市場:駆動タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表108 南米電動実用車市場:推進力タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表109 中南米の電動実用車市場:乗車定員別:2018〜2030年(百万米ドル)(台)

表110 南米電動実用車市場:用途別、2018年〜2030年(百万米ドル)(ユニット)

表111 ブラジルの電動実用車市場:車種別、2018年~2030年(百万米ドル)(台)

表112 ブラジルの電動実用車市場:バッテリータイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表113 ブラジルの電動実用車市場:駆動タイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表114 ブラジルの電動実用車市場:推進タイプ別、2018年~2030年(百万米ドル)(ユーティリティ)

表 115 ブラジルの電動実用車市場:乗車定員別:2018~2030 (百万米ドル) (台)

表116 ブラジルの電動実用車市場:用途別、2018年~2030年(百万米ドル)(台)

表 117 中東・アフリカの電動実用車市場:車種別、2018年~2030年(百万米ドル)(台)

表118 中東・アフリカ電動実用車市場:バッテリー種類別、2018年~2030年(百万米ドル)(台)

表119 中東・アフリカ電動実用車市場:駆動タイプ別、2018年~2030年(百万米ドル)(台)

表120 中東・アフリカ電動実用車市場:推進タイプ別、2018年~2030年(百万米ドル)(台)

表121 中東・アフリカ電動実用車市場:乗車定員別:2018年〜2030年(百万米ドル)(ユニット)

表122 中東・アフリカ電動実用車市場:用途別(2018~2030年) (百万米ドル) (ユニット

表123 KSAの電動ユーティリティ車市場:車種別(2018~2030年) (百万米ドル) (台)

表124 KSAの電動実用車市場:バッテリータイプ別:2018〜2030年(百万米ドル)(ユーティリティ)

表125 KSAの電動実用車市場:駆動タイプ別:2018〜2030年(百万米ドル)(ユーティリティ)

表126 KSAの電動実用車市場:推進力タイプ別:2018~2030年(百万米ドル)(ユーティリティ)

表127 KSAの電動ユーティリティ車市場:乗車定員別(2018〜2030年) (百万米ドル) (台)

表128 KSAの電動ユーティリティ車市場:用途別(2018~2030年) (百万米ドル) (台)

表129 UAE電動ユーティリティ車市場:車種別(2018~2030年) (百万米ドル) (台)

表130 UAE電動実用車市場:バッテリータイプ別:2018〜2030年(百万米ドル)(ユーティリティ)

表131 UAE電動実用車市場:駆動タイプ別:2018〜2030年(百万米ドル)(ユーティリティ)

表132 UAE電動実用車市場:推進力タイプ別:2018~2030年(百万米ドル)(ユニット)

表133 UAE電動実用車市場:乗車定員別(2018~2030年) (百万米ドル) (台)

表134 UAE電動実用車市場:用途別(2018年~2030年) (百万米ドル) (台)

表135 南アフリカの電動実用車市場:車種別(2018年~2030年) (百万米ドル) (台)

表136 南アフリカの電動実用車市場:電池タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表137 南アフリカの電動実用車市場:駆動タイプ別:2018〜2030年(百万米ドル)(ユーティリティ)

表138 南アフリカの電動実用車市場:推進力タイプ別、2018年〜2030年(百万米ドル)(ユーティリティ)

表139 南アフリカの電動実用車市場:乗車定員別:2018〜2030年(百万米ドル)(ユニット)

表140 南アフリカの電動実用車市場:用途別(2018年~2030年) (百万米ドル) (台)

図表一覧

図1 電動ユーティリティ車市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査のパターン

図5 市場調査アプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 電気自動車市場のスナップショット

図10 電気自動車市場のセグメント別スナップショット

図11 電気自動車市場の競合環境スナップショット

図12 市場調査プロセス

図13 市場ドライバー関連性分析(現在と将来への影響)

図14 市場阻害要因関連性分析(現在と将来への影響)

図15 電気自動車市場: 車両種類の展望:主な要点(百万米ドル、台数)

図16 電気自動車市場: 2024年および2030年の車両種類の動向分析(百万米ドル、台数)

図17 電動ATV市場の収益予測:2018年~2030年(百万米ドル、台数)

図18 電動UTV市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図19 電動シャトル市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図20 電動ユーティリティカート市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図21 産業用電気ユーティリティ市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図22 電気ユーティリティ車市場: 電池種類の展望の要点(百万米ドル、単位)

図23 電気自動車市場: 電池種類の動向分析 2024年・2030年 (百万米ドル、単位)

図24 鉛蓄電池タイプの市場収益予測および予測、2018年~2030年(百万米ドル、台数)

図25 リチウムイオン電池タイプ市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図26 その他電池タイプ市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図27 電気ユーティリティ車市場: 駆動タイプの展望の要点(百万米ドル、台数)

図28 電気自動車市場: 2024年および2030年の駆動タイプの動向分析(百万米ドル、台数)

図29 RWD市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図30:FF駆動市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図31 AWD市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図32 電気自動車市場: 推進タイプの展望の要点(百万米ドル、台数)

図33 電気自動車市場: 2024年および2030年の推進タイプ別動向分析(百万米ドル、台数)

図34 BEV市場の収益予測:2018年~2030年(百万米ドル、台数)

図35 ハイブリッド車市場の収益予測および予測、2018年~2030年 (百万米ドル、台数)

図36 その他市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図37 電気自動車市場: 座席定員展望の要点(百万米ドル、ユニット)

図38 電気自動車市場: 座席定員移動分析 2024年・2030年 (百万米ドル、台)

図39 1シーター市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図40 2シーター市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図41 2シーター以上市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図42 電気ユーティリティ車市場: アプリケーション展望の主な要点(百万米ドル、台数)

図43 電気自動車市場: 2024年および2030年の用途別動向分析(百万米ドル、台)

図44 商用輸送車市場の収益予測および予測、2018年~2030年(百万米ドル、台数)

図45 産業市場の収益予測:2018年~2030年(百万米ドル、台数)

図46 レクリエーション市場の収益予測および予測、2018年~2030年 (百万米ドル、ユニット)

図47 農業市場の収益予測および予測、2018年~2030年 (百万米ドル、ユニット)

図48 その他市場の収益予測および予測、2018年~2030年 (百万米ドル、ユニット)

図49 地域市場 主なポイント

図50 電気自動車市場: 地域別展望、2024年および2030年(百万米ドル)

図51 北米の電気自動車市場の予測:2018年~2030年(百万米ドル、ユーティリティ)

図52 米国電気自動車市場の予測:2018年~2030年(百万米ドル、台数)

図53 カナダの電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図54 メキシコの電気自動車市場の推定と予測、2018年~2030年 (百万米ドル、ユニット)

図55 ヨーロッパの電気自動車市場の推定と予測、2018年~2030年(百万米ドル、台数)

図56 イギリスの電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図57 ドイツの電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図58 フランスの電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図59 アジア太平洋地域の電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図60 中国の電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図61 インドの電気自動車市場の推定と予測、2018年~2030年 (百万米ドル、ユニット)

図62 日本の電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図63 韓国 電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図64 オーストラリアの電気自動車市場の推定と予測、2018年~2030年(百万米ドル、ユニット)

図65 中南米電動実用車市場の推定と予測、2018~2030年(百万米ドル、ユニット)

図66 ブラジルの電気自動車市場の推定と予測、2018~2030年 (百万米ドル、ユニット)

図67 MEA電動ユーティリティ車市場の推定と予測、2018年~2030年 (百万米ドル、ユニット)

図68 UAE電動ユーティリティ車市場の推定と予測、2018~2030年(百万米ドル、ユニット)

図69 KSAの電気自動車市場の推定と予測、2018~2030年 (百万米ドル、ユニット)

図70 南アフリカの電気自動車市場の推定と予測、2018~2030年 (百万米ドル、ユニット)

図71 戦略フレームワーク

図72 企業の分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/