市場規模と予測

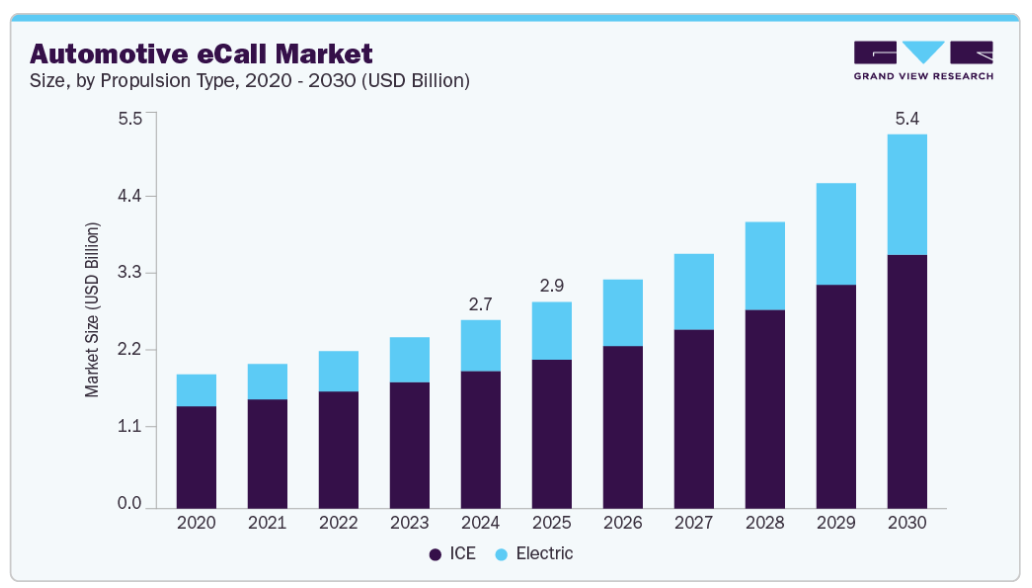

- 2024年の市場規模 27億2000万米ドル

- 2030年予測市場規模 53億9000万米ドル

- CAGR(2025-2030年): 12.6%

- ヨーロッパ 2024年の最大市場

- アジア太平洋: 急成長市場

主な要因は、新車にeCallシステムを義務付ける政府規制の実施。例えば、欧州連合(EU)は、2018年4月以降に販売されるすべての新車と小型商用車にeCallシステムの搭載を義務付けました。同様の規制はロシア(ERA-GLONASSシステム下)、中国、ブラジルにも存在するか、検討されています。これらの義務化により、より多くの自動車にeCall機能が一貫して統合されることになり、安定した市場需要が促進されます。もう一つの重要な推進力は、交通安全の向上に世界的に焦点が当てられていることです。交通事故や死亡率の上昇に伴い、eCallシステムは重要な安全ソリューションとなっています。eCallシステムは、重大な衝突事故が発生した際に、車両の位置やその他の重要なデータを送信して救急隊に自動的に警告を発し、対応時間を大幅に短縮します。この機能は、特に遠隔地や閑散時間帯において人命救助に役立ち、公共安全当局や消費者から強い支持を得ています。

技術の進歩もeCall市場の成長を後押ししています。テレマティクス、全地球航法衛星システム(GNSS)、モバイル通信技術(特に4Gと5Gの展開)の改善により、eCallシステムの有効性と信頼性が向上しています。これらの技術は、より高速なデータ伝送とより正確な位置追跡を可能にし、ユーザーと緊急対応者の双方にとってシステムの価値を高めています。さらに、自動車技術が完全に接続された自律走行車に向けて進化するにつれて、eCallはより広範なインテリジェント交通エコシステムの基礎的な構成要素になります。

保険産業は、事故関連の損失を削減し、クレームを検証するeCallシステムの価値を認識することにより、市場の勢いにさらに貢献しています。多くの保険会社は現在、eCallを含むテレマティクス・ベースの安全システムを車両に装備した保険契約者に奨励金や割引を提供しています。これは、特に消費者のコスト意識が高い市場において、採用を後押ししています。

自動車eCall市場は大きな成長が見込まれるものの、その普及と拡張性を妨げる可能性のあるいくつかの阻害要因に直面しています。主な課題の1つは、特に低価格車やエコノミー車を生産するメーカーにとって、システム統合のコストが高いことです。高級車や中級車であれば、テレマティクス・ハードウェアや接続サービスの追加コストを吸収できますが、低価格車は利益率が低いことが多く、自動車メーカーが自動車の値ごろ感に影響を与えることなくeCallシステムを搭載するのは困難です。

推進タイプの洞察

ICEセグメントが対象市場を支配し、2024年には72.8%の最大収益シェアを占めました。電気自動車(EV)へのシフトが進んでいるにもかかわらず、特にEVの普及が遅れている発展途上地域では、ICE搭載車が依然として道路を走る自動車の大半を占めています。このようにICE車の基盤が大きいため、当然このセグメントにおけるeCallシステムの統合率も高くなります。ICE優位のもう一つの主な理由は、従来型の車両プラットフォームにeCallシステムが早期に導入されたことです。欧州連合の2018年eCall義務化のような規制が施行された当時、市場に出回っていた車両のほとんどはICEエンジンでした。その結果、自動車メーカーは売れ筋ライン全体で規制遵守を確保するため、ICEモデルにeCallを統合することを優先しました。

自動車用eCall市場における電気モーター分野は、電気自動車(EV)の急速な普及と、安全性と接続性の要件に関する規制との整合性の高まりにより、予測期間中にCAGR 15.7%の大幅な成長が見込まれています。世界各国の政府がより厳しい排ガス規制を実施し、電動化へのシフトにインセンティブを与える中、特にヨーロッパ、中国、北米などの地域でEVの生産が加速しています。このようなEVフリートの増加に伴い、eCallシステムなどの統合安全機能に対する需要も並行して高まっています。

トリガー種類の洞察

自動起動型eCall(AIeC)セグメントは、主にその優れた安全上の利点と規制上の裏付けにより、市場シェア66.3%で自動車eCall市場を支配しています。手動で作動させるシステムとは異なり、AIeCは重大な衝突事故が発生した場合、乗員が意識を失っていたり応答できない状態であっても、救助サービスへの緊急通報を自動的に作動させるように設計されています。この重要な機能により、AIeCは、特に新車に自動起動が義務付けられている欧州連合(EU)のような地域の厳しい安全規制下で、好ましいeコール構成として位置づけられています。さらに、AIeCの優位性は、交通事故死者数の削減と緊急対応時間の強化にますます焦点が当てられていることによって裏付けられています。

手動起動型eCall(MIeC)セグメントは、柔軟でユーザー制御可能な安全ソリューションに対する消費者の需要の高まりと、自動eCallシステムがまだ義務化されていない地域での採用拡大により、予測期間中に大きな成長が見込まれています。重大な衝突が発生した場合にのみ作動するAIeCとは異なり、MIeCでは、乗員が危険を感じたり、緊急の支援が必要な場合(医療緊急時、事故目撃時、治安の悪い場所での車両故障時など)に、手動で緊急通報を作動させることができます。このようなユーザーエンパワーメントの側面から、MIeCはドライバーの自律性とユーザーエクスペリエンスを優先する自動車において特に魅力的なものとなります。さらに、自動eCallの規制枠組みがまだ発展途上にある新興市場では、統合コストが低く、高度な衝突検知システムへの依存が最小限であることから、MIeCが好まれることが多い。

車種別インサイト

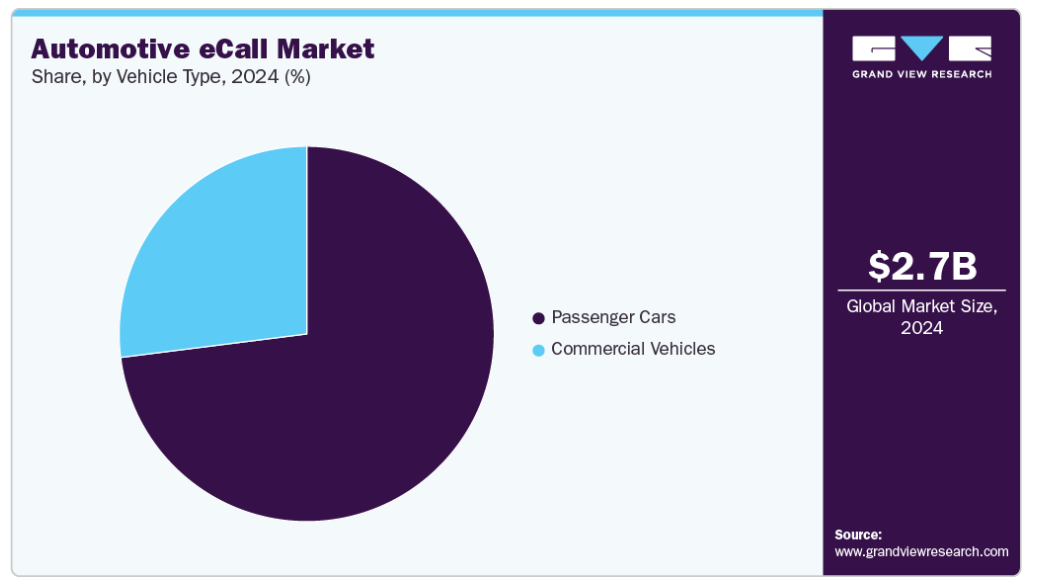

乗用車セグメントは市場をリードし、2024年の世界売上高の72.8%を占めました。この優位性は、乗用車の世界的な生産台数の多さ、およびすべての新車にeCall機能を搭載することが義務付けられている欧州連合などの地域での規制の実施に起因しています。規制の影響に加え、自動車の安全性に対する消費者の意識の高まりとコネクテッド機能に対する期待の高まりが、自動車メーカーに幅広い乗用車モデルへのeCallシステムの組み込みを促しています。

商用車セグメントは予測期間中に最も速い成長が見込まれています。トラック、バス、配送車両を含む商用車は、高度な安全性とテレマティクスシステムとの統合が進んでいるため、このセグメントではeCall技術の需要が急増しています。フリート管理と業務効率は、物流、輸送、公共サービスにおいて重要なビジネス優先事項となっています。eCall技術の統合は、改善された車両追跡、リアルタイムの監視、緊急時の応答時間の最適化など、安全上の利点と運用上の利点を提供します。この機能は、長距離貨物輸送や旅客輸送など、重要な業務を車両に依存している企業にとって不可欠です。

地域別洞察

ヨーロッパ自動車eCall市場は、2024年の世界売上高の39.8%を占め、優位を占めています。この地域は通信インフラが確立されており、eCallシステムと緊急サービス(112ベースのPSAP-Public Safety Answering Pointsなど)のシームレスな統合も優位性の一因となっています。ドイツ、フランス、英国などの国は主要市場であり、自動車メーカーや技術プロバイダーは、より豊富なデータ伝送をサポートする次世代eCall(NG eCall)を含むeCall機能を継続的に強化しています。

ドイツの自動車eCall市場は、消費者とメーカーが高度な安全機能を優先しているため、自動車の安全文化が強く、成長を目の当たりにしています。ADAS(先進運転支援システム)や衝突センサーとeCallの統合は、最新の自動車における必要性を強化しています。さらに、ドイツの緊急サービス(PSAP – Public Safety Answering Points)は、eCallアラートを処理するための完全な設備を備えており、迅速かつ正確な事故対応を保証しています。同国の信頼性の高いモバイルネットワーク(4G/LTEと拡大する5Gを含む)は、シームレスなeCall機能をサポートしています。

アジア太平洋地域の自動車eCall市場動向

アジア太平洋地域は、自動車eCall市場のCAGRが14.3%と大きな成長が見込まれています。中国、インド、日本などの国々における自動車生産台数と自動車販売台数の増加が、eCallシステムを含む先進安全技術に対する需要の増加に寄与しています。また、アジア太平洋地域における自動車の安全性に対する消費者の意識の高まりは、市場成長に影響を与える重要な要因です。消費者がより高度な安全機能を求める中、自動車メーカーはこうした需要に応えるため、eCallシステムを自動車に組み込んでいます。

中国の自動車eCall市場が成長しているのは、中国の自動車部門が電気自動車(EV)や自律走行システムなどの先進技術の統合の最前線にあるためです。eCallシステムの採用は、これらの技術革新の重要な要素であると見なされており、緊急通信をサポートし、全体的な安全性を高めるために必要なインフラが車両に装備されていることを保証しています。

インドの自動車eCall市場は、自動車の生産台数と販売台数の増加を特徴とするインドの自動車産業の拡大が、高度な安全技術の需要に貢献しているため、成長を経験しています。市場の成長に伴い、自動車メーカーは自動車の安全性を高め、消費者の期待に応えるため、eCallシステムの統合にますます注力しています。さらに、次世代テレマティクス・プロトコルの開発とコネクテッド・ビークル・テクノロジーの採用拡大が、eCallシステムの統合を促進しています。これらの進歩は、車両と緊急サービス間のリアルタイム通信を可能にし、応答時間と全体的な交通安全を向上させます。

北米の自動車eコール市場動向

北米の自動車eCall市場は、その急速な採用と成長に影響を与えているいくつかの要因によって牽引されています。主要な推進要因の1つは、保険のインセンティブと安全上のメリットです。保険会社は、eCallシステムのような先進安全技術を搭載した自動車を選択した消費者に割引を提供しています。これは、eCallが事故対応時間を短縮し、その結果、保険金請求の重さを軽減する役割を果たすためです。その結果、多くの消費者は、潜在的なコスト削減を活用するためにこれらのシステムを搭載した車両を選択し、eCall搭載車の需要を後押ししています。

米国の自動車eコール市場動向

米国では自律走行車の技術が進歩するにつれて、eCallシステムの統合が重要になっています。自律走行車はコネクテッド技術に大きく依存しており、eCallは事故発生時の緊急通信を確保するために不可欠です。このような自律走行への傾向の高まりは、eCallを含む先進安全技術への需要を高めています。

主な自動車eCall企業の洞察

自動車eCall市場に参入している主要企業には、Continental AG、Telit Cinterion、Thales、Robert Bosch GmbH、株式会社デンソー、Infineon Technologies AGなどがあります。これらの企業は、車載eCallシステムの性能、信頼性、応答性を向上させるため、研究開発(R&D)に積極的に投資しています。技術革新の主要分野には、テレマティクスや車両接続プラットフォームとのシステム統合の強化、クラウドベースの通信や正確な位置情報サービスなどの先進技術の活用などがあります。さらに、これらのプレーヤーは、多様な地域の自動車市場全体でeCallソリューションの需要の高まりをサポートするために、グローバルな製造拠点を拡大し、戦略的パートナーシップを形成しています。

- コンチネンタルAGは、ドイツのハノーバーに本社を置くドイツの多国籍自動車部品メーカーです。タイヤ、ブレーキシステム、車載電子機器、パワートレイン部品など幅広い製品をグローバルに提供しています。同社は、衝突時に車両が緊急サービスに連絡できるシステムを開発・供給。これらのシステムは、車両の位置や衝突の程度などのデータを送信し、タイムリーな支援をサポートします。コンチネンタルは、eCall機能をテレマティクスコントロールユニットに統合し、自動および手動での通話起動をサポートしています。コンチネンタルAGはまた、グローバル市場で高まる車両安全システムの需要に対応するため、生産インフラを拡大し、産業パートナーシップに取り組んでいます。

- ビステオン・コーポレーションは、デジタル・コックピットおよびコネクティビティ・ソリューションを専門とする、米国を拠点とする自動車電子機器サプライヤーです。Visteon Corporationは、緊急通報機能を促進するテレマティクス・コントロール・ユニット(TCU)を開発しています。これらのTCUは、DSRC(専用近距離通信)とC-V2X(セルラーVehicle-to-Everything)の両規格をサポートし、車両が緊急サービスなどと通信できるようにします。TCUは、さまざまな車両ネットワークやオペレーティングシステムと統合できるように設計されており、無線(OTA)ソフトウェアアップデートや高精度測位などの機能を提供します。これらの機能により、eCallシステムの信頼性と応答性が向上します。

自動車eコールの主要企業

以下は自動車eCall市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定します。

-

- Continental AG

- Robert Bosch GmbH

- Telit Cinterion

- Thales

- DENSO CORPORATION

- Infineon Technologies AG

- Valeo

- STMicroelectronics

- u-blox

- Visteon Corporation

最近の動向

- 2025年3月、Telit Cinterionは2つの新しいモジュール、LE310 LTE Cat. 1 bisとSL871K2 GNSSの2つの新しいモジュールを発表しました。LE310は、グローバルなLTE Cat. 1 bis接続を提供し、スペースに制約のあるバッテリー駆動の機器向けに最適化されています。SL871K2 GNSSモジュールは、複数の衛星コンステレーション(GPS、QZSS、GLONASS、BeiDou、Galileo)をサポートし、アシストGNSS、1PPS出力、TRAIMなどの高度な機能による同時トラッキングを可能にします。

- 2025年1月、インフィニオン・テクノロジーズAGは、バンコクの南に位置するタイのサムットプラカンで、新しい半導体バックエンド生産施設の建設開始を発表しました。この高度に自動化された施設は、2026年の早い時期に操業を開始する予定です。この施設は、特に世界的な脱炭素化とデジタル化への取り組みによって高まるパワーモジュールの需要に対応するため、当社の製造能力を強化することを目的としています。タイ投資委員会の支援を受けたこの投資は、製造拠点の多様化と最適化を図るインフィニオンの戦略の一環であり、製造プロセスにおける高い効率性、回復力、品質を確保するものです。

- 2022年4月、ロバート・ボッシュGmbHは、米国を拠点とする技術企業SfaraおよびeDrivingと共同で、eDrivingのMentorアプリにeCallサービスを統合して拡大しました。この統合により、eCallハードウェアが内蔵されていない車両でも、フリートドライバーはスマートフォンから緊急アシスタンスにアクセスできるようになります。Sfaraの衝突検知技術により、アプリは事故や緊急事態を特定し、50カ国以上で20以上の言語に対応するボッシュの国際緊急対応センターに自動的に通知します。

自動車eコールの世界市場レポート区分

本レポートでは、2018年から2030年にかけての地域レベルおよび国レベルでの収益成長を予測し、各サブセグメントにおける産業動向に関する分析を提供しています。この調査において、Grand View Research社は自動車用eCall市場レポートを推進タイプ、トリガータイプ、車両タイプ、地域に基づいてセグメント化しています。

- 推進タイプの展望(売上高、百万米ドル、2018年〜2030年)

- ICE

- 電気モーター

- トリガータイプの展望(売上高、百万米ドル、2018年~2030年)

- 手動eコール(MIeC)

- 自動起動型eコール(AIeC)

- 車両タイプの展望(売上高、百万米ドル、2018~2030年)

- 乗用車

- 商用車

- 地域の展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車eコールの変数、トレンド、範囲

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 自動車eコール分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

第4章. 自動車eコール市場 推進タイプの推定と動向分析

4.1. セグメントダッシュボード

4.2. 自動車eコール市場: 推進力タイプの動向分析、百万米ドル、2024年および2030年

4.3. ICE

4.3.1. ICE市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. 電動モーター

4.4.1. 電動モーター市場の収益予測および予測、2018~2030年(百万米ドル)

第5章. 自動車用eコール市場: トリガー種類の推定と動向分析

5.1. セグメントダッシュボード

5.2. 自動車eコール市場: トリガータイプの動向分析、USD Million、2024年、2030年

5.3. 手動eコール(MIeC)

5.3.1. 手動起動型eCall(MIeC)市場の売上予測と予測、2018年〜2030年(百万米ドル)

5.4. 自動発信型eコール(AIeC)

5.4.1. 自動発信型eCall(AIeC)市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章. 自動車eコール市場 車両種類の推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車eコール市場: 車種別動向分析、USD Million、2024年および2030年

6.3. 乗用車

6.3.1. 乗用車市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 商用車

6.4.1. 商用車市場の売上高推計と予測、2018年〜2030年(USD Million)

第7章. 自動車eコール市場の地域別推定と動向分析

7.1. 自動車eコール市場シェア、地域別、2024年〜2030年(百万米ドル

7.2. 北米

7.2.1. 北米の自動車用eコール市場の予測および予測、2018年~2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 米国の自動車eコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダの自動車向けeコール市場の推定と予測、2018年~2030年(USD Million)

7.2.4. メキシコ

7.2.4.1. メキシコの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.2. 英国

7.3.2.1. イギリスの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.4. フランス

7.3.4.1. フランスの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.2. 中国

7.4.2.1. 中国の自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.3. インド

7.4.3.1. インドの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.4. 日本

7.4.4.1. 日本の自動車向けeコール市場の推定と予測、2018年~2030年(USD Million)

7.4.5. オーストラリア

7.4.5.1. オーストラリアの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.6. 韓国

7.4.6.1. 韓国の自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.5. 南米アメリカ

7.5.1. 南米の自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.6. 中東アフリカ

7.6.1. 中東アフリカの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. UAEの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. KSA

7.6.3.1. KSAの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの自動車向けeコール市場の推定と予測、2018年~2030年 (百万米ドル)

第8章. 競争環境

8.1. 企業の分類

8.2. 各社の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. コンチネンタルAG

8.4.1.1. 参加企業の概要

8.4.1.2. 業績

8.4.1.3. アプリケーションベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ロバート・ボッシュGmbH

8.4.2.1. 参加企業の概要

8.4.2.2. 業績

8.4.2.3. アプリケーションベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. Telit Cinterion

8.4.3.1. 参加企業の概要

8.4.3.2. 業績

8.4.3.3. アプリケーションベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. タレス

8.4.4.1. 参加企業の概要

8.4.4.2. 業績

8.4.4.3. アプリケーションベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. 株式会社デンソー

8.4.5.1. 参加企業の概要

8.4.5.2. 業績

8.4.5.3. アプリケーション・ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. インフィニオン・テクノロジーズAG

8.4.6.1. 参加企業の概要

8.4.6.2. 業績

8.4.6.3. アプリケーションベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. ヴァレオ

8.4.7.1. 参加企業の概要

8.4.7.2. 業績

8.4.7.3. アプリケーションベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. STマイクロエレクトロニクス

8.4.8.1. 参加企業の概要

8.4.8.2. 業績

8.4.8.3. アプリケーションベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. ユーブロックス

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. アプリケーションベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. ビステオン・コーポレーション

8.4.10.1. 参加企業の概要

8.4.10.2. 業績

8.4.10.3. アプリケーションベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 自動車eコールの世界市場、地域別、2018年~2030年(百万米ドル)

表2 自動車eコールの世界市場:推進力種類別、2018年~2030年(百万米ドル)

表3 車載eコールの世界市場:トリガー種類別、2018年~2030年(百万米ドル)

表4 車載eコールの世界市場、自動車種類別、2018年~2030年(百万米ドル)

表5 北米自動車eコール市場、国別、2018年~2030年(百万米ドル)

表6 北米自動車eCall市場:推進タイプ別、2018年~2030年(百万米ドル)

表7 北米自動車eCall市場:トリガー種類別、2018年〜2030年(百万米ドル)

表8 北米自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表9 米国の自動車eコール市場:推進タイプ別、2018年~2030年(USD Million)

表10 米国の自動車eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表11 米国の自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表12 カナダの自動車eコール市場:推進タイプ別、2018年~2030年(百万米ドル)

表13 カナダの自動車eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表14 カナダの自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表15 メキシコの自動車eCall市場:推進タイプ別、2018年~2030年(百万米ドル)

表16 メキシコ車載eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表17 メキシコ自動車eCall市場:自動車種類別、2018年~2030年(百万米ドル)

表18 ヨーロッパ車載eコール市場:国別、2018年~2030年(百万米ドル)

表19 ヨーロッパの自動車eCall市場:推進タイプ別、2018年〜2030年(百万米ドル)

表20 ヨーロッパ車載eCall市場:トリガー種類別、2018年~2030年(百万米ドル)

表21 ヨーロッパ車載eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表22 英国自動車eコール市場:推進タイプ別、2018年~2030年(百万米ドル)

表23 英国車載eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表24 英国車載eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表25 ドイツ自動車eCall市場:推進タイプ別、2018年~2030年(百万米ドル)

表26 ドイツ車載eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表27 ドイツ自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表28 フランス自動車eコール市場:推進タイプ別、2018年~2030年(USD Million)

表29 フランス車載eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表30 フランス自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表31 アジア太平洋地域の自動車eコール市場:国別、2018年~2030年(百万米ドル)

表32 アジア太平洋地域の自動車eCall市場:推進タイプ別、2018年〜2030年(百万米ドル)

表33 アジア太平洋地域の自動車eCall市場:トリガー種類別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域の自動車eコール市場:車両種類別、2018年~2030年(百万米ドル)

表35 中国自動車eCall市場:推進タイプ別、2018年~2030年(百万米ドル)

表36 中国自動車eCall市場:トリガー種類別、2018年~2030年(百万米ドル)

表37 中国自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表38 インド自動車eコール市場:推進タイプ別、2018年~2030年(百万米ドル)

表39 インド自動車eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表40 インド自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表41 日本の自動車eCall市場:推進タイプ別、2018年〜2030年(百万米ドル)

表42 日本の自動車eコール市場:トリガー種類別、2018年〜2030年(百万米ドル)

表43 日本の自動車eコール市場:車両種類別、2018年~2030年(百万米ドル)

表44 韓国自動車eCall市場:推進タイプ別、2018年~2030年(USD Million)

表45 韓国自動車eコール市場:トリガー種類別:2018年~2030年(百万米ドル)

表46 韓国自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表47 オーストラリアの自動車eコール市場:推進タイプ別、2018年~2030年(百万米ドル)

表48 オーストラリアの自動車eCall市場:トリガー種類別、2018年~2030年(百万米ドル)

表49 オーストラリア自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表50 南米自動車eコール市場:国別、2018年~2030年(百万米ドル)

表51 中南米自動車eCall市場:推進タイプ別、2018年〜2030年(百万米ドル)

表52 中南米自動車eCall市場:トリガー種類別、2018年〜2030年(百万米ドル)

表 53 南米自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表 54 ブラジルの自動車eCall市場:推進タイプ別、2018年~2030年(百万米ドル)

表55 ブラジル車載eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表56 ブラジルの自動車eCall市場:自動車種類別、2018年~2030年(百万米ドル)

表57 MEA自動車eコール市場:国別、2018年~2030年(百万米ドル)

表58 MEA自動車eコール市場:推進タイプ別、2018年~2030年(百万米ドル)

表59 MEA自動車eCall市場:トリガー種類別、2018年~2030年(百万米ドル)

表60 MEA自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表61 UAE自動車eCall市場:推進タイプ別、2018~2030年(百万米ドル)

表62 UAE自動車eCall市場:トリガー種類別:2018~2030年(百万米ドル)

表63 UAE自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

表64 KSAの自動車eCall市場:推進タイプ別、2018年~2030年(百万米ドル)

表65 KSAの自動車eCall市場:トリガー種類別:2018~2030年(百万米ドル)

表 66 KSAの自動車eCall市場:自動車種類別、2018年~2030年(百万米ドル)

表67 南アフリカの自動車eCall市場:推進タイプ別、2018年~2030年(百万米ドル)

表 68 南アフリカの自動車eコール市場:トリガー種類別、2018年~2030年(百万米ドル)

表69 南アフリカの自動車eコール市場:自動車種類別、2018年~2030年(百万米ドル)

図表一覧

図1 自動車eコール市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 自動車eコール市場スナップショット

図10 車載eコール市場セグメントスナップショット

図11 自動車eコール市場の競合環境スナップショット

図12 市場調査プロセス

図13 市場ドライバー関連性分析(現在と将来のインパクト)

図14 市場阻害要因の関連性分析(現状と将来への影響)

図15 自動車eコール市場: 推進タイプの展望の要点(百万米ドル)

図16 自動車eコール市場: 2024年および2030年の推進タイプの動向分析(百万米ドル)

図17 ICE市場の収益予測(2018年~2030年)(百万米ドル

図18 電気モーター市場の収益推計と予測、2018年~2030年(USD Million)

図19 自動車eコール市場: トリガータイプの展望(百万米ドル)

図20 自動車eコール市場: 2024年および2030年のトリガータイプの動向分析(百万米ドル)

図21 手動起動型eCall(MIeC)トリガータイプ市場:2018年~2030年の収益予測(百万米ドル)

図22 自動発信eコール(AIeC)トリガータイプ市場の収益予測および予測、2018年~2030年(百万米ドル)

図23 自動車eCall市場: 車両タイプの展望の要点(百万米ドル)

図24 自動車eコール市場: 2024年および2030年の車種別動向分析(百万米ドル)

図25 乗用車市場の収益予測(2018年~2030年)(百万米ドル

図26 商用車市場の収益予測および予測、2018年~2030年(百万米ドル)

図27 地域別市場 主なポイント

図28 自動車eコール市場: 地域別展望、2024年および2030年(百万米ドル)

図29 北米自動車eCall市場の予測および推移、2018年~2030年(百万米ドル)

図30 米国の自動車eCall市場の推定と予測、2018年~2030年(百万米ドル)

図31 カナダの自動車eCall市場の推定と予測、2018年~2030年(百万米ドル)

図32 メキシコ自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図33 ヨーロッパの自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図34 イギリス 自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図35 ドイツの自動車eCall市場の推定と予測、2018年~2030年(百万米ドル)

図36 フランスの自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図37 アジア太平洋地域の自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図38 中国自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図39 インドの自動車eCall市場の推定と予測、2018年~2030年(百万米ドル)

図40 日本 自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図 41 韓国 自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図42 オーストラリア 自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図43 南米自動車eCall市場の推定と予測、2018年~2030年(百万米ドル)

図44 ブラジル自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図45 MEA自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図46 UAE自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図47 KSAの自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図48 南アフリカの自動車eコール市場の推定と予測、2018年~2030年(百万米ドル)

図49 戦略フレームワーク

図50 企業の分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/