世界的に肝疾患の有病率が上昇していることは、市場成長を牽引する主要な要因です。最近の疫学的な傾向は、慢性肝疾患と急性肝疾患の両方において、持続的で深刻な増加を示しており、これにはウイルス性肝炎(HBV、HCV)、非アルコール性脂肪性肝疾患(NAFLD)、アルコール関連肝疾患(ALD)、および肝細胞がん(HCC)が含まれます。この傾向は、肝疾患の病態のすべての段階における治療薬の臨床需要の高まりに直結しています。早期段階の抗ウイルス療法から進行がんを標的とした療法まで、幅広い治療領域で需要が拡大しています。

世界保健機関(WHO、2024年)によると、世界中で約2億9,600万人が慢性B型肝炎に罹患しており、5,800万人が慢性C型肝炎に感染しています。多くの患者は、肝疾患の進行した合併症が発症するまで自身の感染状態に気づいていません。これらの慢性ウイルス感染は、年間110万人以上の死亡原因となり、その大半は肝硬変と肝がんによるもので、重大な公衆衛生上の課題と治療介入の未充足ニーズを浮き彫りにしています。

さらに、治療イノベーションの進展は市場拡大の主要な要因となっており、mRNAベースのプラットフォーム、抗ウイルス薬の開発、免疫調節戦略における画期的な進展が後押ししています。これらの革新は、従来のタンパク質医薬品やDNA療法の限界を克服し、複雑で慢性的な肝疾患の治療選択肢を拡大することを目的としています。

MDPI 2022年に発表された研究によると、mRNAベースのアプローチは、ホストゲノムに組み込まれることなく持続的な治療用タンパク質の発現を可能にするため、挿入変異のリスクを低減する点で注目されています。mRNAの細胞質での活性は核への侵入を不要とし、代謝性やウイルス性肝疾患の理想的な標的である肝細胞での効率的なタンパク質翻訳を可能にします。

さらに、非ウイルス性要因が疾患負担の主要な要因として浮上しています。2023年にJournal of Hepatologyに発表された研究では、非アルコール性脂肪性肝疾患(NAFLD)が世界人口の約25%に影響を与えると指摘されています。その重症型である非アルコール性脂肪性肝炎(NASH)は、西洋諸国で肝移植の主要な原因として急速に進行しています(Younossi et al., 2023)。この人口動態の変化は、肥満、インスリン抵抗性、座りっぱなしの生活習慣の増加により、NAFLD/NASH患者群で観察される全身性代謝機能障害に寄与しています。

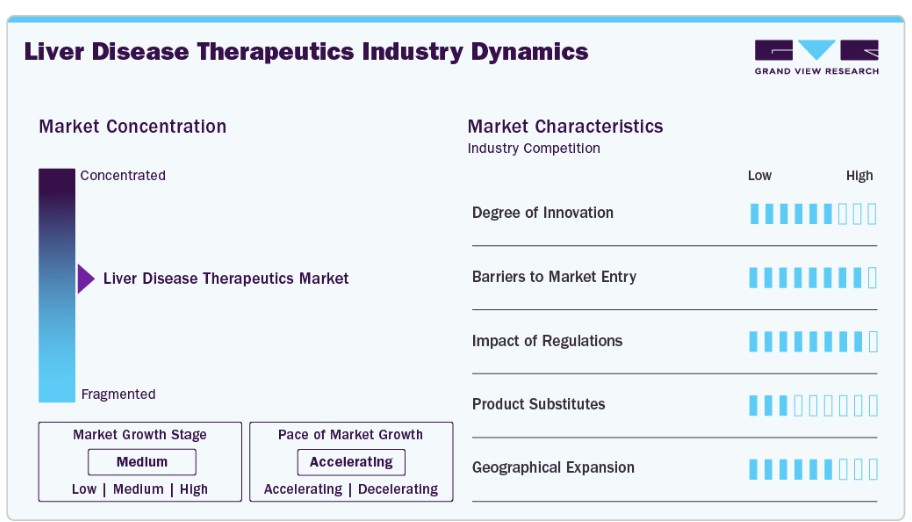

市場集中度と特徴

肝疾患治療薬市場は、中程度から高いイノベーション水準を特徴とし、ギリアド、アッヴィ、ロシュなどの主要企業が新規抗ウイルス剤や標的療法の開発に投資しています。NAFLD、自己免疫性肝疾患、肝がんにおける未充足な臨床ニーズがイノベーションを牽引しています。バイオロジクス、遺伝子編集、RNAベースの技術などの進歩が次世代治療法を形成しています。しかし、研究開発(R&D)の高コストと長期にわたる開発期間は、資金力のある企業のみが参入できる状況です。戦略的提携やライセンス契約はイノベーションサイクルをさらに加速させています。

この市場への参入障壁は、複雑な規制プロセス、多額の資本投資、広範な臨床検証の必要性により高い水準にあります。ファイザーやメルクのような既存の大手企業が市場を支配しているため、小規模企業は市場参入が困難です。知的財産権の保護と既存治療薬への強いブランド忠誠心がこれらの課題をさらに深刻化させています。さらに、長期的な安全性データと薬物監視プログラムの必要性が参入コストを増加させています。新規参入企業は、ニッチな適応症やパートナーシップに依存して市場シェアを獲得する傾向にあります。

規制枠組みは、特に肝炎治療薬や生物製剤の承認において大きな影響を及ぼします。FDAやEMAのような規制当局の厳格なプロトコルは安全性と有効性を確保しますが、市場投入までの時間を延長する要因となります。承認後の監視や価格規制も製品発売戦略に影響を与えます。ただし、希少肝疾患をターゲットとする開発企業には、早期承認プログラムや希少疾病用医薬品優遇措置がメリットとなります。地域ごとの償還政策の差異は、異なる市場での商業的成功に影響を及ぼす可能性があります。

治療代替手段として肝移植や支持療法が存在しますが、多くの肝疾患において薬物療法の選択肢は限られています。ワクチンと抗ウイルス薬が肝炎治療の主流ですが、NAFLDのような疾患には広く受け入れられた薬物療法が不足しており、代替リスクが低いです。ハーブ療法や栄養補助食品は臨床的有効性の欠如から脅威は限定的です。しかし、生活習慣の改善や早期発見戦略は、薬物療法と並行して increasingly 統合されています。継続的なイノベーションは、非薬物療法への依存度を低下させます。

地理的拡大は、アジア太平洋、ラテンアメリカ、中東の新興市場をターゲットにする主要企業にとって重要な戦略です。中国、インド、ブラジルなどでの肝疾患の有病率上昇と医療アクセス改善が新たな商業機会を開いています。多国籍企業は地域パートナーシップ、現地製造、市場特化型規制戦略を活用しています。ただし、インフラの格差や価格感応性がスムーズな拡大を妨げる可能性があります。地域ごとの流行状況に合わせた薬剤ポートフォリオの最適化が成功の鍵となります。

製品動向

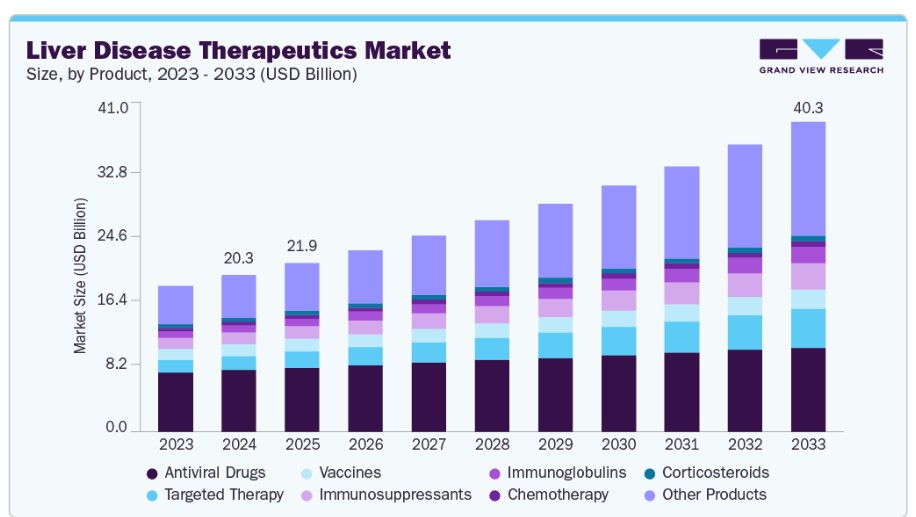

抗ウイルス薬セグメントは、慢性ウイルス性肝炎のグローバルな高有病率、HBVの長期治療期間、HCV DAAsの高価格設定により、2024年に39.84%の最大の売上高シェアを占めました。抗ウイルス薬は肝疾患管理の核心となっています。これらの療法には、テノホビル、エンテカビル、ソフォスブビルやグレカプレビルなどの直接作用型抗ウイルス薬が含まれ、HBVの抑制とHCVの治癒に効果的です。患者層への広範な適用可能性、高い有効性、経口投与の利点により、世界中で広く採用されています。WHOの2030年根絶目標は、ジェネリック医薬品と診断ツールへのアクセス拡大を促進しており、siRNAや免疫療法などの新規療法はHBVの機能的治癒の可能性を示しています。抗ウイルス薬セグメントは、政策の推進、臨床的イノベーション、地域横断的な治療インフラの拡大を背景に、強い成長が見込まれています。

標的療法セグメントは、予測期間中に最も高い年平均成長率(CAGR)11.87%で成長すると予測されています。これは、個人に合わせたメカニズム特異的な治療法への需要増加が背景にあります。標的療法は、HCC、HBV、HDV、MASH/NASH、PBCなど、多様な適応症における肝疾患治療を変革しています。HCCにおいては、ソラフェニブやレンバチニブなどのマルチキナーゼ阻害剤や、アテゾリズマブとベバシズマブの組み合わせが生存期間を大幅に延長しています。HBVとHDVにおいては、RNAi療法(JNJ-3989、AB-729)やエントリー阻害剤(ブレビルチド)などの新規薬剤が、機能的治癒に近づく治療を推進しています。MASH/NASHでは、エフルキシフェルミンやレスメティロムなどの先進的な候補薬が肝脂肪と線維化の減少に有望な結果を示しており、レスメティロムは第III相試験に進展しています。GLP-1受容体作動薬や線維化特異的薬剤であるセラデルパルやエラフィブランールは、精密医療の選択肢を拡大し、治療の基準を再定義し、臨床イノベーションを推進しています。

疾患の洞察

肝炎セグメントは2024年に40.44%の最大の売上高シェアを占め、慢性肝炎の広範な負担と抗ウイルス療法の臨床的成功により、肝炎セグメントは主要な市場ドライバーとして位置付けられています。世界中で3億人以上が慢性肝炎を患っており、そのうち約2億5,400万人がHBV、5,000万人がHCVに感染しており、重大な公衆衛生上の課題となっています。テノホビルやエンテカビルなどの長期HBV療法に加え、ソフォスブビルやグレカプレビルなどのHCV直接作用型抗ウイルス薬(DAA)は臨床成果を向上させています。肝炎AとBのワクチンに加え、HDVに対する新規承認薬ブレビルチドなど、予防と治療の選択肢が拡大しています。規制支援、根絶に向けた政策努力、診断技術の向上はアクセスを改善していますが、早期診断と手頃な価格の課題は、特に医療過疎地域で依然として存在しています。

NAFLD/NASHセグメントは、NAFLDの有病率増加と早期検出の限界により、予測期間中に最も高い年平均成長率(CAGR)20.19%で成長すると予測されています。この疾患は重大なグローバルヘルス課題であり、早期段階で診断されるのは10~20%に過ぎません。NAFLDは数百万人に影響を及ぼし、NASH、線維化、肝硬変、または肝細胞がん(HCC)に進展する可能性があります。2024年にFDAが承認したレズディフラ(レズメチロム)—甲状腺ホルモン受容体βアゴニスト—は、患者のおよそ30%でNASHの解消と線維化改善を示し、重要なマイルストーンとなりました。後期臨床試験では、オベチコリ酸やエラフィブランールなどの薬剤が20~30%の線維化減少を示しています。しかし、生活習慣改善への患者遵守率は低く、30~40%の脱落率が報告されています。パイプライン薬剤の成熟と診断ツールの拡大に伴い、このセグメントは2026年までに急速に成長し、NASH管理を標的療法の領域へと変革すると予想されています。

地域別動向

北米は2024年に肝疾患治療薬市場で最大のシェアを占め、グローバル売上高の39.87%を占めました。これは肝疾患の有病率上昇、高齢化、画期的な治療法の登場が要因です。米国では450万人以上の成人が影響を受けており、カナダとメキシコでも同様の傾向が見られます。これはB型肝炎、C型肝炎、NAFLD、ALD、肝がんが主な要因です。FDA承認のDAAは、95%以上の成功率でC型肝炎を8週間以内に治癒します。NASH治療における最近の進展、GLP-1アゴニストやFXRモジュレーターは承認間近です。FDA、カナダ保健省、COFEPRISなどの規制当局は審査期間を短縮し、重要な薬剤へのアクセスを拡大しています。地域間で償還制度が異なるものの、堅固な研究開発、業界のイノベーション、規制の柔軟性が、持続的な地域市場成長を後押ししています。

米国肝疾患治療薬市場動向

米国肝疾患治療薬市場は2024年に北米市場をリードし、大規模な患者人口、高度な医療インフラ、革新的な療法の迅速な採用により、大きな売上高シェアを占めています。同国では、B型肝炎、C型肝炎、非アルコール性脂肪性肝疾患(NAFLD)、肝がんの高有病率が問題となっており、成人で450万人以上が肝疾患に罹患しています。2024年3月14日、FDAは非線維化非アルコール性脂肪性肝炎(NASH)の中等度から重度の線維化を有する患者を対象とした初の治療薬としてRezdiffra(resmetirom)を承認しました。これは、推定600万~800万人の米国人患者にとって重大な未充足ニーズに対応する画期的な進展です。54ヶ月間の臨床試験における12ヶ月間の生検データに基づき、このマイルストーンは研究開発の勢いを加速させ、投資家の関心が高まっています。主要な製薬企業と二重の償還制度は、米国を地域市場リーダーとしての地位をさらに強化しています。

欧州の肝疾患治療薬市場動向

欧州の肝疾患治療薬市場は2024年に大きなシェアを占め、肝炎、非アルコール性脂肪性肝疾患(NAFLD)、肝がんの負担増加、アルコール摂取の広範な普及、高齢化人口が要因となっています。地域では、国家スクリーニングプログラムと公衆衛生意識の向上により、早期診断率が上昇しています。中央集権的な医療システムと償還範囲の拡大により、DAA(直接作用型抗ウイルス薬)や新規標的療法を含む先進治療へのアクセスが改善されています。EMA(欧州医薬品庁)の迅速承認支援(例:肝炎Dに対するブレビルチド、PBCに対するエラフィブランール(イキルボ))は、規制面の進展を示しています。ドイツ、フランス、イギリスでの臨床試験の進展がイノベーションを加速させており、非侵襲的診断ツール(例:フィブロスキャン)の採用拡大は早期介入と治療成果の向上を支援しています。

2024年、イギリスの肝疾患治療薬市場は、NAFLD、アルコール関連肝疾患、肝炎感染の増加を背景に、欧州市場に大きく貢献しました。NHSは高リスク群を対象とした拡大されたスクリーニングと早期発見プログラムを実施し、診断率の向上に貢献しています。NICEの推奨事項と全国的な保険適用制度は、HCVに対するDAAやNASHに対するRezdiffraを含む革新的な療法へのアクセスを支援しています。ロンドン、ケンブリッジ、オックスフォードの医療機関は、肝疾患の臨床試験に積極的に参画し、治療オプションの拡大を推進しています。アルコール摂取と肥満管理に焦点を当てた公衆衛生施策も疾患の予後にポジティブな影響を与えており、精密医療とデジタルヘルスツールへの投資拡大が、イギリス全体の肝疾患ケアを変革しています。

ドイツの肝疾患治療薬市場は2024年に強固な地位を維持し、包括的な医療インフラ、堅固な診断ネットワーク、先進治療の早期導入が支えとなっています。同国では慢性B型肝炎、C型肝炎、NAFLD、アルコール性肝疾患の発生率が高く、これらが抗ウイルス薬、標的療法、支持療法の需要を後押ししています。ドイツの法定健康保険制度は、DAA、GLP-1アゴニスト、最近承認されたNASH治療薬Rezdiffraを含む革新的な薬剤への広範な患者アクセスを保証しています。ベルリン、ミュンヘン、ハイデルベルクなどの主要都市の学術病院は、臨床試験活動とトランスレーショナル研究の中心的役割を果たしています。

フランス肝疾患治療薬市場は2024年に顕著なシェアを維持しました。これは、肝疾患の負担の大きさ、広範なスクリーニングプログラム、革新的な療法へのアクセスが要因です。慢性B型肝炎、C型肝炎、NAFLD、アルコール性肝疾患の増加が、抗ウイルス薬と新興のNASH治療薬の需要増加に寄与しました。フランスの医療システムは、DAA、FXRアゴニスト、GLP-1受容体アゴニストなどの先進的な薬剤への患者アクセスを保証する普遍的な医療保険を提供しています。フランスは肝疾患研究にも積極的に関与しており、INSERMやAP-HPなどの機関が臨床試験やバイオマーカー研究を主導しています。

アジア太平洋地域肝疾患治療薬市場動向

アジア太平洋地域の肝疾患治療薬市場は、予測期間中に9.19%の最も高い年平均成長率(CAGR)で成長すると予測されています。これは、B型肝炎とC型肝炎の高有病率、NAFLDの増加、医療インフラの改善が要因です。中国、インド、日本などでは、高齢化、座りっぱなしの生活習慣、都市部の食生活が原因で、疾患負担が増加しています。政府主導のスクリーニング事業とワクチン接種プログラム、特にB型肝炎に対する取り組みが、早期診断と治療へのアクセスを拡大しています。製薬投資の増加、国内臨床試験、規制承認の迅速化が、DAA(直接作用型抗ウイルス薬)、siRNA療法、GLP-1受容体作動薬を含む新規治療薬の供給を促進しています。

日本の肝疾患治療薬市場は、高齢化、C型肝炎の高有病率、NAFLD/NASH症例の増加を背景に急速に拡大しています。同国の国民健康保険制度は広範な患者アクセスを保証しています。政府の高齢者に対するウイルス性肝炎とNASHの積極的なスクリーニングは、早期診断率の向上に寄与しています。東京、大阪、京都のバイオファーマ企業と学術機関は、DAA、siRNA剤、線維化標的療法の重要な臨床試験に積極的に参加しています。2024年に公的保険適用に追加されたResmetiromのような新規治療薬は、規制当局の強い支援を反映しています。

中国の肝疾患治療薬市場は、B型肝炎の極めて高い有病率(推定7,000万人の慢性キャリア)と、NAFLDやアルコール関連肝疾患の増加を背景に、着実に成長しています。政府の全国的なB型肝炎ワクチン接種とスクリーニングプログラムは、早期発見と治療アクセスを向上させています。中国の強力な製薬セクターは、NMPA(国家医薬品監督管理局)による臨床試験活動の増加と規制承認の加速により、DAA、NASH治療薬、siRNA治療薬などの革新的な療法の市場参入を促進しています。

ラテンアメリカ肝疾患治療薬市場動向

ラテンアメリカにおける肝疾患治療薬市場は、B型肝炎とC型肝炎、非アルコール性脂肪肝疾患(NAFLD)、アルコール関連肝疾患の負担増加を背景に、着実に発展しています。肥満率の増加とアルコール消費量の増加は、ブラジル、メキシコ、アルゼンチンなどの国で肝疾患の有病率をさらに高めています。公衆衛生施策として、肝炎ワクチン接種キャンペーンの拡大や啓発プログラムが実施され、早期診断と治療の向上に貢献しています。直接作用型抗ウイルス薬(DAA)とジェネリック製剤へのアクセスが改善され、特に地域連携や政府補助プログラムを通じて手頃な価格が実現しています。

ブラジル肝疾患治療薬市場は、肝炎B、肝炎C、非アルコール性脂肪性肝疾患(NAFLD)、アルコール関連肝疾患の高有病率を背景に、ラテンアメリカ市場で大きなシェアを占めています。生活習慣病と肝疾患の増加は、効果的な治療オプションの需要を増加させています。ブラジルの公衆衛生システムは、必須医薬品のアクセスを確保し、肝炎の予防、早期診断、治療を目的とした全国的なプログラムを実施することで重要な役割を果たしています。ANVISAの規制支援は、新薬の承認を加速し、先進療法の償還を促進しています。

中東・アフリカ肝疾患治療薬市場動向

中東・アフリカ地域の肝疾患治療薬市場は、肥満、糖尿病、アルコール摂取に関連する肝炎、NAFLD、肝がんの増加を背景に、着実に成長しています。意識の高まり、ワクチン接種の努力、診断の改善が早期発見と治療を促進しています。直接作用型抗ウイルス薬や抗線維化薬などの新規療法へのアクセスが拡大しており、特に湾岸諸国で進んでいます。政府は専門的な肝疾患ケアと臨床研究への投資を強化しています。

サウジアラビアの肝疾患治療薬市場は、肥満と糖尿病の増加を背景に、非アルコール性脂肪肝疾患(NAFLD)とその進行型である非アルコール性脂肪性肝炎(NASH)の有病率上昇により拡大しています。同国では、肝疾患の負担がウイルス性肝炎から代謝関連肝疾患へと移行しています。生活習慣の改善、早期検診、ワクチン接種プログラムに焦点を当てた公衆衛生施策が、疾患の早期発見と管理の向上に貢献しています。政府の医療インフラ整備と先進治療へのアクセス拡大は、患者の予後を改善しています。

主要な肝疾患治療薬企業動向

市場は、ギリアド・サイエンシズ社、アッヴィ社、ブリストル・マイヤーズ スクイブ社など、革新的な抗ウイルス療法と免疫調節療法で強い存在感を示す大手製薬企業が主導しています。これらの企業は、広範な臨床研究パイプライン、確立された規制承認、堅固なグローバル商業化戦略から恩恵を受けています。その他の主要なプレイヤーには、F. ホフマン・ラ・ロシュ・リミテッド、武田薬品工業株式会社、ジョンソン・エンド・ジョンソン・サービス株式会社などが含まれ、買収、提携、標的薬の開発を通じて肝疾患ポートフォリオを拡大しています。メルク・アンド・カンパニー・インク、ノバルティスAG、ファイザー・インクも、組み合わせ療法の進展と精密医療アプローチの活用により、市場競争力を高めています。

主要な肝疾患治療薬企業:

以下の企業は、肝疾患治療薬市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Gilead Sciences, Inc.

- AbbVie Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd

- Takeda Pharmaceutical Company Limited.

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- Sanofi

- GSK plc

最近の動向

- 2025年4月、ギリアド・サイエンシズ株式会社は、AASLD肝臓会議で40件を超える抄録を発表し、ウイルス性肝炎と原発性胆汁性胆管炎(PBC)における進展を強調しました。主要なデータには、セラデパルに関するRESPONSEとASSURE研究の結果、およびHDVに対するブレビルチドに関するMYR301研究の結果が含まれていました。追加の発表では、エプクラサの妊娠中の安全性、現実世界のSVR10K HCVデータ、および新しいHBV併用療法が取り上げられました。

- 2025年3月、武田薬品工業株式会社は、日本厚生労働省からLivmarli(maralixibat)経口液剤の承認を取得しました。この薬剤は、アラギール症候群と進行性家族性肝内胆汁うっ滞症(PFIC)の治療に用いられます。この承認は、武田薬品が未充足医療ニーズの高い希少小児肝疾患の治療に注力する方針を後押しします。

- 2024年8月、米国食品医薬品局(FDA)は、ギリアドの肝疾患治療薬セラデルパル(ピヴラズ)を原発性胆汁性胆管炎の治療薬として承認しました。この承認は、第3相ENHANCE試験で有意な有効性が示された結果に基づいています。ギリアドは、同年年初にサイマベイ・セラピューティクスを43億ドルで買収し、この薬剤を取得しました。

グローバル肝疾患治療薬市場レポート セグメンテーション

本報告書は、2021年から2033年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、グローバル肝疾患治療薬市場報告書を製品、疾患、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2021年~2033年)

- 抗ウイルス薬

- ワクチン

- 化学療法

- 標的療法

- 免疫抑制剤

- 免疫グロブリン

- コルチコステロイド

- その他の製品

疾患別見通し(売上高、米ドル百万、2021年~2033年)

- 肝炎

- 自己免疫疾患

- 非アルコール性脂肪性肝疾患(NAFLD)

- がん

- 遺伝性疾患

- その他の疾患

地域別見通し(売上高、百万米ドル、2021年~2033年)北米米国カナダメキシコ欧州イギリスドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 疾患

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 肝疾患治療薬市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者パワー

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社間の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 肝疾患治療薬市場:製品別事業分析

4.1. 製品市場シェア(2025年および2033年)

4.2. 製品セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(製品別、2021年から2033年) (USD百万)

4.4. 抗ウイルス薬

4.4.1. 抗ウイルス薬市場、2021年~2033年 (USD百万)

4.5. ワクチン

4.5.1. ワクチン市場、2021年~2033年 (USD百万)

4.6. 化学療法

4.6.1. 化学療法市場、2021年~2033年(百万米ドル)

4.7. 標的療法

4.7.1. 標的療法市場、2021年~2033年(百万米ドル)

4.8. 免疫抑制剤

4.8.1. 免疫抑制剤市場、2021年~2033年(百万米ドル)

4.9. 免疫グロブリン

4.9.1. 免疫グロブリン市場、2021年~2033年(百万米ドル)

4.10. コルチコステロイド

4.10.1. コルチコステロイド市場、2021年~2033年(百万米ドル)

4.11. その他の製品

4.11.1. その他の製品市場、2021年~2033年(百万米ドル)

第5章 肝疾患治療薬市場:疾患別事業分析

5.1. 疾患別市場シェア、2025年と2033年

5.2. 疾患セグメントダッシュボード

5.3. 市場規模と予測、およびトレンド分析(疾患別)、2021年から2033年(百万米ドル)

5.4. 肝炎

5.4.1. 肝炎市場、2021年~2033年(百万米ドル)

5.5. 自己免疫疾患

5.5.1. 自己免疫疾患市場、2021年~2033年(百万米ドル)

5.6. 非アルコール性脂肪性肝疾患(NAFLD)

5.6.1. 非アルコール性脂肪性肝疾患(NAFLD)市場、2021年~2033年(百万米ドル)

5.7. がん

5.7.1. がん市場、2021年~2033年(百万ドル)

5.8. 遺伝性疾患

5.8.1. 遺伝性疾患市場、2021年~2033年(百万ドル)

5.9. その他の疾患

5.9.1. その他の疾患市場、2021年~2033年(百万米ドル)

第6章. 肝疾患治療薬市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2025年と2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測の動向分析、2021年から2033年:

6.4. 北米

6.4.1. 北米肝疾患治療薬市場の見積もりおよび予測、国別、2021年~2033年(百万ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国肝疾患治療薬市場規模と予測(2021年~2033年、百万ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. カナダ肝疾患治療薬市場の見積もりおよび予測(2021年~2033年) (USD百万)

6.4.4. メキシコ

6.4.4.1. 主要な国別動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコ肝疾患治療薬市場の見積もりおよび予測、2021年~2033年 (USD百万)

6.5. ヨーロッパ

6.5.1. ヨーロッパ肝疾患治療薬市場規模と予測(2021年~2033年)(百万米ドル)

6.5.2. イギリス

6.5.2.1. 主要国動向

6.5.2.2. 対象疾患の有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. イギリス肝疾患治療薬市場規模推計と予測(2021年~2033年)(百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツの肝疾患治療薬市場規模と予測(2021年~2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要な国別動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランス肝疾患治療薬市場規模と予測(2021年~2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリアの肝疾患治療薬市場規模と予測(2021年~2033年、百万ドル)

6.5.6. スペイン

6.5.6.1. 主要な国別動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペインの肝疾患治療薬市場規模と予測(2021年~2033年、百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 対象疾患の有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマークの肝疾患治療薬市場規模と予測(2021年~2033年、百万ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデン肝疾患治療薬市場規模と予測(2021年~2033年)(百万ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェーの肝疾患治療薬市場規模予測(2021年~2033年、百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋地域肝疾患治療薬市場規模と予測(2021年~2033年)(百万ドル)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本の肝疾患治療薬市場規模と予測(2021年~2033年)(百万ドル)

6.6.3. 中国

6.6.3.1. 主要国動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国肝疾患治療薬市場規模予測(2021年~2033年、百万ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インドの肝疾患治療薬市場規模予測(2021年~2033年、百万ドル)

6.6.5. オーストラリア

6.6.5.1. 主要な国別動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリアの肝疾患治療薬市場規模と予測(2021年~2033年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国の肝疾患治療薬市場規模予測(2021年~2033年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイの肝疾患治療薬市場規模予測(2021年~2033年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ肝疾患治療薬市場規模推計と予測(2021年~2033年)(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. ブラジル肝疾患治療薬市場規模予測(2021年~2033年)(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制枠組み

6.7.3.4. 償還枠組み

6.7.3.5. アルゼンチン肝疾患治療薬市場規模と予測(2021年~2033年、百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ肝疾患治療薬市場規模と予測(2017年~2033年)(百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ肝疾患治療薬市場規模予測(2021年~2033年)(百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビアの肝疾患治療薬市場規模と予測(2021年~2033年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 対象疾患の有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. アラブ首長国連邦(UAE)肝疾患治療薬市場規模と予測(2021年~2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェート肝疾患治療薬市場規模と予測(2021年~2033年、百万ドル)

第7章 競争環境

7.1. 参加者概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/一覧

7.5.1. ギリアド・サイエンシズ社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアチブ

7.5.2. アッヴィ社

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアチブ

7.5.3. ブリス톨・マイヤーズ スクイブ社

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアチブ

7.5.4. F. ホフマン・ラ・ロシュ株式会社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアチブ

7.5.5. 武田薬品工業株式会社

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアチブ

7.5.6. ジョンソン・エンド・ジョンソン・サービス株式会社

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアチブ

7.5.7. メルク・アンド・カンパニー・インク.

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアチブ

7.5.8. ノバルティスAG

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアチブ

7.5.9. ファイザー株式会社

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアチブ

7.5.10. サノフィ

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的イニシアチブ

7.5.11. GSK plc

7.5.11.1. 概要

7.5.11.2. 財務実績

7.5.11.3. 製品ベンチマーク

7.5.11.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 地域別グローバル肝疾患治療薬市場、2021年~2033年(百万ドル)

表4. 製品別グローバル肝疾患治療薬市場、2021年~2033年(百万ドル)

表5. 疾患別グローバル肝疾患治療薬市場、2021年~2033年(百万ドル)

表6. 北米肝疾患治療薬市場、国別、2021年~2033年(百万ドル)

表7. 北米肝疾患治療薬市場、製品別、2021年~2033年(百万ドル)

表8. 北米肝疾患治療薬市場、疾患別、2021年~2033年(百万ドル)

表9. アメリカ合衆国肝疾患治療薬市場、製品別、2021年~2033年(米ドル百万)

表10. アメリカ合衆国肝疾患治療薬市場、疾患別、2021年~2033年(米ドル百万)

表11. カナダ肝疾患治療薬市場、製品別、2021年~2033年 (百万ドル)

表12. カナダ肝疾患治療薬市場、疾患別、2021年~2033年(百万ドル)

表13. メキシコ肝疾患治療薬市場、製品別、2021年~2033年(百万ドル)

表14. メキシコ肝疾患治療薬市場、疾患別、2021年~2033年(百万米ドル)

表15. 欧州肝疾患治療薬市場、国別、2021年~2033年(百万米ドル)

表16. 欧州肝疾患治療薬市場、製品別、2021年~2033年 (USD百万)

表17. 欧州肝疾患治療薬市場、疾患別、2021年~2033年(USD百万)

表18. イギリス肝疾患治療薬市場、製品別、2021年~2033年(USD百万)

表19. イギリス肝疾患治療薬市場、疾患別、2021年~2033年(USD百万)

表20. ドイツの肝疾患治療薬市場(製品別)、2021年~2033年(百万ドル)

表21. ドイツの肝疾患治療薬市場(疾患別)、2021年~2033年 (USD百万)

表22. フランス肝疾患治療薬市場、製品別、2021年~2033年(USD百万)

表23. フランス肝疾患治療薬市場、疾患別、2021年~2033年(USD百万)

表24. イタリアの肝疾患治療薬市場(製品別)、2021年~2033年(百万ドル)

表25. イタリアの肝疾患治療薬市場(疾患別)、2021年~2033年(百万ドル)

表26. スペインの肝疾患治療薬市場(製品別)、2021年~2033年(百万ドル)

表27. スペインの肝疾患治療薬市場(疾患別)、2021年~2033年(百万ドル)

表28. ノルウェーの肝疾患治療薬市場(製品別)、2021年~2033年(百万ドル)

表29. ノルウェーの肝疾患治療薬市場(疾患別)、2021年~2033年(百万ドル)

表30. デンマークの肝疾患治療薬市場、製品別、2021年~2033年(百万ドル)

表31. デンマークの肝疾患治療薬市場、疾患別、2021年~2033年(百万ドル)

表32. スウェーデンの肝疾患治療薬市場、製品別、2021年~2033年(百万ドル)

表33. スウェーデン肝疾患治療薬市場、疾患別、2021年~2033年(百万米ドル)

表34. アジア太平洋地域肝疾患治療薬市場、国別、2021年~2033年(百万米ドル)

表35. アジア太平洋地域肝疾患治療薬市場、製品別、2021年~2033年(百万米ドル)

表36. アジア太平洋地域肝疾患治療薬市場、疾患別、2021年~2033年(百万米ドル)

表37. 日本肝疾患治療薬市場、製品別、2021年~2033年(百万米ドル)

表38. 日本肝疾患治療薬市場、疾患別、2021年~2033年(百万米ドル)

表39. 中国の肝疾患治療薬市場(製品別)、2021年~2033年(百万米ドル)

表40. 中国の肝疾患治療薬市場(疾患別)、2021年~2033年(百万米ドル)

表41. インドの肝疾患治療薬市場(製品別)、2021年 – 2033年(米ドル百万)

表42. インドの肝疾患治療薬市場、疾患別、2021年~2033年(米ドル百万)

表43. オーストラリアの肝疾患治療薬市場、製品別、2021年~2033年(米ドル百万)

表44. オーストラリアの肝疾患治療薬市場、疾患別、2021年~2033年(米ドル百万)

表45. 韓国の肝疾患治療薬市場、製品別、2021年~2033年(米ドル百万)

表46. 韓国の肝疾患治療薬市場、疾患別、2021年~2033年(米ドル百万)

表47. タイの肝疾患治療薬市場(製品別)、2021年~2033年(百万米ドル)

表48. タイの肝疾患治療薬市場(疾患別)、2021年~2033年(百万米ドル)

表49. ラテンアメリカ肝疾患治療薬市場(国別)、2021年~2033年(百万米ドル)

表50. ラテンアメリカ肝疾患治療薬市場(製品別)、2021年~2033年(百万米ドル)

表51. ラテンアメリカ肝疾患治療薬市場(疾患別)、2021年~2033年(百万米ドル)

表52. ブラジル肝疾患治療薬市場(製品別)、2021年~2033年(百万米ドル)

表53. ブラジル肝疾患治療薬市場(疾患別)、2021年~2033年(百万米ドル)

表54. アルゼンチン肝疾患治療薬市場(製品別)、2021年~2033年(百万米ドル)

表55. アルゼンチン肝疾患治療薬市場(疾患別)、2021年~2033年(百万米ドル)

表56. 中東・アフリカ肝疾患治療薬市場(国別)、2021年~2033年(百万米ドル)

表57. 中東・アフリカ肝疾患治療薬市場(製品別)、2021年~2033年(百万米ドル)

表58. 中東・アフリカ肝疾患治療薬市場(疾患別)、2021年~2033年(百万米ドル)

表59. 南アフリカ肝疾患治療薬市場(製品別)、2021年~2033年 (百万ドル)

表60. 南アフリカ肝疾患治療薬市場、疾患別、2021年~2033年(百万ドル)

表61. サウジアラビア肝疾患治療薬市場、製品別、2021年~2033年(百万ドル)

表62. サウジアラビアの肝疾患治療薬市場、疾患別、2021年~2033年(米ドル百万)

表63. アラブ首長国連邦(UAE)の肝疾患治療薬市場、製品別、2021年~2033年(米ドル百万)

表64. アラブ首長国連邦(UAE)の肝疾患治療薬市場、疾患別、2021年~2033年(USD百万)

表65. クウェートの肝疾患治療薬市場、製品別、2021年~2033年(USD百万)

表66. クウェートの肝疾患治療薬市場、疾患別、2021年~2033年 (百万米ドル)

図表一覧

図1 肝疾患治療薬市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推計と予測

図7 市場形成と検証

図8 市場概況

図9 治療アプローチと応用見通し (USD百万)

図10 競争環境

図11 肝疾患治療薬市場動向

図12 肝疾患治療薬市場:ポーターの5つの力分析

図13 肝疾患治療薬市場:PESTLE分析

図14 製品市場、2021年~2033年 (USD百万)

図15 抗ウイルス薬市場、2021年~2033年(百万ドル)

図16 ワクチン市場、2021年~2033年(百万ドル)

図17 化学療法市場、2021年~2033年 (USD百万)

図18 標的療法市場、2021年~2033年(USD百万)

図19 免疫抑制剤市場、2021年~2033年(百万ドル)

図20 免疫グロブリン市場、2021年~2033年(百万ドル)

図21 コルチコステロイド市場、2021年~2033年(百万ドル)

図22 その他の製品市場、2021年~2033年(百万米ドル)

図23 疾患別市場、2021年~2033年(百万米ドル)

図24 肝炎市場、2021年~2033年(百万ドル)

図25 自己免疫疾患市場、2021年~2033年(百万ドル)

図26 非アルコール性脂肪性肝疾患(NAFLD)市場、2021年~2033年 (百万米ドル)

図27 がん市場、2021年~2033年(百万米ドル)

図28 遺伝性疾患市場、2021年~2033年(百万米ドル)

図29 その他の疾患市場、2021年~2033年(百万米ドル)

図30 肝疾患治療薬市場売上高、地域別

図31 地域別市場動向:主要なポイント

図32 北米肝疾患治療薬市場、2021年~2033年(百万米ドル)

図33 米国国別動向

図34 米国肝疾患治療薬市場、2021年~2033年(百万米ドル)

図35 カナダ国別動向

図36 カナダ肝疾患治療薬市場、2021年~2033年(百万ドル)

図37 メキシコ国別動向

図38 メキシコ肝疾患治療薬市場、2021年~2033年(百万ドル)

図39 欧州肝疾患治療薬市場、2021年~2033年 (USD百万)

図40 イギリス国別動向

図41 イギリス肝疾患治療薬市場、2021年~2033年 (USD百万)

図42 ドイツの市場動向

図43 ドイツの肝疾患治療薬市場、2021年~2033年(USD百万)

図44 フランスの市場動向

図45 フランスの肝疾患治療薬市場、2021年~2033年(USD百万)

図46 イタリアの市場動向

図47 イタリアの肝疾患治療薬市場、2021年~2033年(百万ドル)

図48 スペインの市場動向

図49 スペインの肝疾患治療薬市場、2021年~2033年 (USD百万)

図50 ノルウェーの市場動向

図51 ノルウェーの肝疾患治療薬市場、2021年~2033年(USD百万)

図52 スウェーデンの市場動向

図53 スウェーデンの肝疾患治療薬市場、2021年~2033年 (USD百万)

図54 デンマークの市場動向

図55 デンマークの肝疾患治療薬市場、2021年~2033年 (USD百万)

図56 アジア太平洋地域の肝疾患治療薬市場、2021年~2033年 (USD百万)

図57 日本の市場動向

図58 日本の肝疾患治療薬市場、2021年~2033年(百万ドル)

図59 中国の市場動向

図60 中国の肝疾患治療薬市場、2021年~2033年(百万ドル)

図61 インドの市場動向

図62 インドの肝疾患治療薬市場、2021年~2033年(百万ドル)

図63 オーストラリアの市場動向

図64 オーストラリアの肝疾患治療薬市場、2021年~2033年 (USD百万)

図65 韓国の市場動向

図66 韓国の肝疾患治療薬市場、2021年~2033年(USD百万)

図67 タイの市場動向

図68 タイの肝疾患治療薬市場、2021年~2033年(百万米ドル)

図69 ラテンアメリカ肝疾患治療薬市場、2021年~2033年(百万米ドル)

図70 ブラジル国別動向

図71 ブラジルの肝疾患治療薬市場、2021年~2033年(百万米ドル)

図72 アルゼンチン国別動向

図73 アルゼンチン肝疾患治療薬市場、2021年~2033年(百万ドル)

図74 MEA肝疾患治療薬市場、2021年~2033年(百万ドル)

図75 南アフリカ国別動向

図76 南アフリカ肝疾患治療薬市場、2021年~2033年(百万ドル)

図77 サウジアラビアの市場動向

図78 サウジアラビア肝疾患治療薬市場、2021年~2033年(百万ドル)

図79 アラブ首長国連邦(UAE)の市場動向

図80 アラブ首長国連邦(UAE)の肝疾患治療薬市場、2021年~2033年(百万米ドル)

図81 クウェートの市場動向

図82 クウェートの肝疾患治療薬市場、2021年~2033年(百万米ドル)

図83 企業分類

図84 企業市場ポジション分析

図85 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/