過酢酸市場における魅力的な機会

アジア太平洋

欧州の市場成長は、高度な水処理システムと急成長する食品・飲料およびヘルスケア産業に起因。

ヘルスケア産業と食品・飲料産業からの需要の高まりが、世界の過酢酸市場を牽引しています。

M&Aや製品の発売は、この市場で事業を展開する企業が採用する主要な戦略です。

廃水処理業界における過酢酸の使用の増加は、市場成長の機会を創出します。

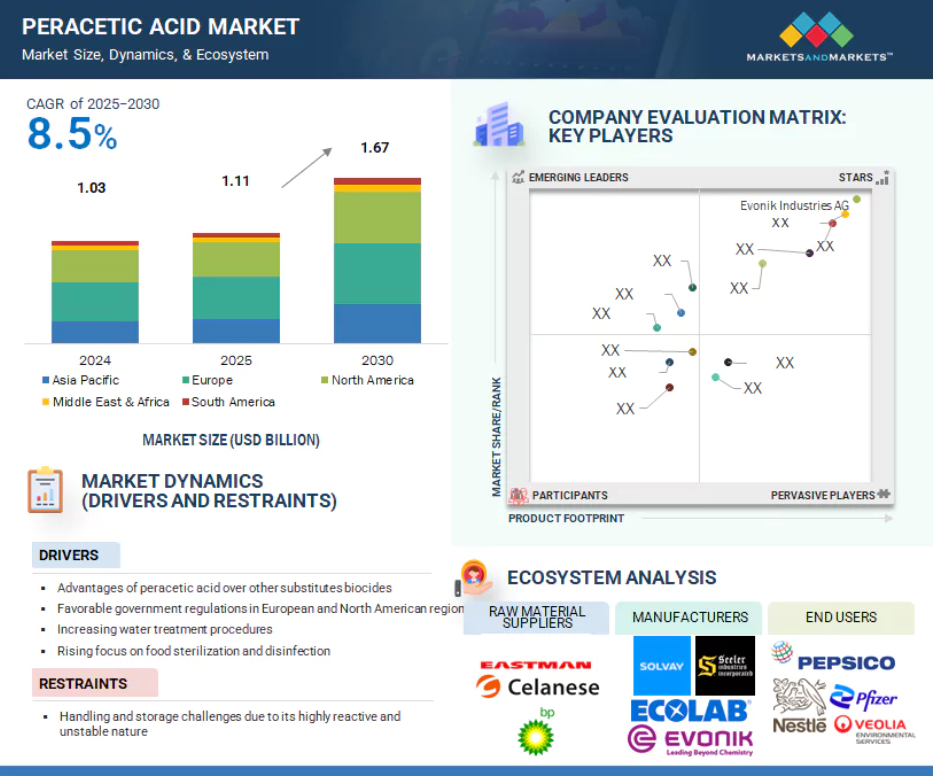

過酢酸の世界市場は予測期間中、金額ベースでCAGR 8.5%で成長すると予測。

過酢酸の世界市場ダイナミクス

DRIVER: 欧州および北米地域における有利な政府規制

欧州と北米の政府は、さまざまな用途での過酢酸溶液の使用を承認しています。過酢酸は食品医薬品局(FDA)および環境保護庁(EPA)の認可を受けた殺生物剤であり、工業用消毒剤としての使用が推奨されています。労働安全衛生法(OSHA)および米国政府産業衛生専門家会議(ACIGH)により職業暴露限度が改訂され、過酢酸の生産および最終用途に携わる作業員の安全性が強化されます。環境団体や最終使用企業は、さまざまな用途での効果的な性能により、過酢酸の使用を推進しています。これらの要因により、過酢酸の市場は世界的に拡大すると予想されます。

2000年以降、欧州連合(EU)では殺生物剤の販売と使用が規制されています。過酢酸は欧州殺生物剤スキームに含まれています。欧州連合で特定の製品タイプに活性物質として使用するには、その物質がその地域で使用するためのポジティブリストに含まれていなければなりません。過酢酸登録グループ(PAR)は、過酢酸に関する完全な報告書を提出し、殺生物剤製品指令の枠組みにおける活性物質としてのPAAを支持しています。

制約:反応性が高く不安定な性質による取り扱いと保管上の課題

過酢酸市場の主な阻害要因の1つは、その高い反応性と不安定な性質に起因する取り扱いと貯蔵の難しさです。過酢酸は強力な酸化剤として機能し、特定の条件下で素早く分解して熱や危険なガスを放出します。この不安定性は、特に高濃度での長期保管を複雑にし、慎重な温度調節と十分な換気を必要とします。その結果、事業者は専用の保管システム、安全装置、作業員の訓練に資金を割かなければならず、運営経費の増加につながります。

さらに、過酢酸の取り扱いを誤ると、特に大量に使用される産業環境では、皮膚火傷、目の損傷、呼吸障害などの健康・安全上の危険が生じる可能性があります。このようなリスクは、特に化学的安全性に関する知識や教育が乏しい地域では、エンドユーザーから敬遠されることがよくあります。さらに、過酢酸は危険物質とみなされるため、長距離の移動には物流上の困難が伴い、その結果、コンプライアンスや規制上の義務も増えることになります。

可能性:発展途上国における、環境に優しく持続可能な消毒剤へのニーズの高まり

過酢酸市場にとって大きなチャンスとなるのは、発展途上国における環境に優しく持続可能な消毒剤へのニーズの高まりです。アジア太平洋地域、中南米、アフリカの一部の国々が工業化を進め、公衆衛生システムを強化するにつれ、安全で効果的、かつ環境に優しい衛生ソリューションに対する需要が急速に高まっています。強力な抗菌特性と無害な副産物に分解する能力で知られる過酢酸は、この要求を満たすのに理想的です。特に、清潔な水へのアクセスや廃水処理システムの強化が重視されるようになっていることが、成長の大きなチャンスとなっています。

政府や地方自治体は、水インフラの改善に積極的に投資しており、過酢酸は、有害な残留物や副産物につながることが多い塩素系消毒剤に代わる魅力的な選択肢を提示しています。さらに、有機栽培や持続可能な食品生産への世界的な移行により、農業用途や食品加工における過酢酸の使用が増加しています。過酢酸は、表面の消毒、灌漑用水の処理、収穫後の衛生確保において、より安全な選択肢とみなされています。衛生に対する意識が高まり、環境規制が強化され、持続可能な実践が重要視される中、過酢酸は重要なソリューションとして認知されつつあり、特に新興地域において市場成長の大きな機会を提供しています。

課題:化学物質の限られた保存期間と安定性

貯蔵、輸送、一般的な使用性に影響する過酢酸の安定性と貯蔵寿命の限界は、市場が直面する主な問題の1つです。反応性の高い物質である過酢酸は、特に熱や光にさらされると時間とともに分解します。この不安定性により、効力が低下するだけでなく、品質を保つために慎重な取り扱いと特別な保管条件が必要となります。このため、特にインフラが不十分な地域では、エンドユーザーにとって運用コストが上昇し、物流上の課題が生じます。もう一つの大きな障害は、危険化学物質の取り扱いと輸送に関わる規制の複雑さです。過酢酸は危険物に分類されるため、製造業者や販売業者は、各国の厳しい安全法や輸送法の適用を受けます。成長を目指す中小企業(SME)にとって、このような規制要件を乗りこなすのは費用と時間がかかります。

さらに、業界によっては、より安価で使用方法が簡単な代替消毒剤があるため、過酢酸の使用拡大が影響を受ける可能性もあります。こうした障害を克服し、より大きな市場で安全かつ効果的な使用を促進するためには、製品革新への継続的な投資、製剤安定性の強化、より強固な規制支援が必要です。

世界の過酢酸市場のエコシステム分析

この市場で著名な企業には、老舗で財務的に安定した過酢酸メーカーが含まれます。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。市場で著名な企業には、Solvay(ベルギー)、Evonik Industries AG(ドイツ)、Ecolab Inc.(米国)、三菱ガス化学株式会社(日本)、Enviro Tech Chemical Services(米国)などがあります。

グレード別に見ると、2025年の過酢酸市場では5~15%グレードが数量ベースで最大のシェアを占めると推定されます。

2025年の過酢酸市場において、5-15%グレードの範囲が数量ベースで最大部分を占めます。この濃度範囲はしばしば最も商業的に実用的で適応性が高いと考えられ、様々な最終用途分野での人気につながっています。そのバランスのとれた組成は、腐食レベルを比較的低く保ちながら効果的な微生物制御を保証し、日常的な消毒と大規模な消毒の両方の要件に適しています。食品・飲料加工、ヘルスケア、水処理などのセクターが、このグレードの重要な需要源となっています。

食品・飲料業界では、材料の完全性を維持しながら微生物の大幅な減少を達成することが不可欠であるため、5~15%の濃度が表面や機器の除菌に適用されることがよくあります。同様に、ヘルスケア分野では、抗菌効果が高く、取り扱いが比較的安全であることから、このグレードは医療器具や環境中の表面の消毒に広く使用されています。さらに、廃水処理プロセスでは、有害な残留物を避けながら病原性微生物を除去するために不可欠であり、環境および安全規制に適合しています。

このグレードの魅力は、さまざまな衛生・消毒用途でこの濃度を推奨する国際的な衛生・安全機関からの支持や指令によってさらに強化されています。産業界がより安全で持続可能な非塩素系殺生物剤への移行を進める中、5~15%濃度の過酢酸は、その効果的な性能、コスト効率、規制順守の点で注目されています。衛生インフラへの継続的な投資と、微生物制御や廃棄物管理に関する規制の厳格化に支えられ、この強固な市場ポジショニングは今後も続くと予想されます。

最終用途産業別では、2024年の世界の過酢酸市場で食品・飲料が金額ベースで最大のシェアを占めています。

2024年、食品・飲料産業は、過酢酸の市場価値に関して最大の最終用途セグメントとなりました。この普及は、食品加工と包装の複数の段階における殺菌・消毒剤としての過酢酸の本質的な機能と関連づけることができます。過酢酸の強力な酸化特性と、細菌、ウイルス、真菌などの幅広い微生物に対する有効性は、衛生状態を維持し、有害な残留物を出さずに食品の安全性を保証するのに最適です。

加工食品や包装食品に対する世界的な関心の高まりにより、特に食肉・鶏肉加工、乳製品製造、飲料製造、調理済み食品産業において、厳格な衛生基準が求められています。過酢酸は、その食品安全性と環境に優しい特性により、表面、機器、食品接触部の除菌に頻繁に利用されています。さらに、酢酸、酸素、水のような無害な副生成物への迅速な分解により、厳しい食品安全基準の下で特に好まれています。

食中毒に対する消費者の意識の高まりと、FDA、USDA、EFSAといった組織による規制監督の強化が、この業界における過酢酸の使用を加速させています。さらに、多くの食品メーカーが環境にやさしく、塩素を使用しない洗浄方法に移行しているため、過酢酸の必要性はかなり高まっています。食品・飲料分野の世界的な拡大、特に都市化が進み可処分所得が増加している発展途上地域では、この分野は今後数年間も市場で支配的な地位を維持すると予測されています。

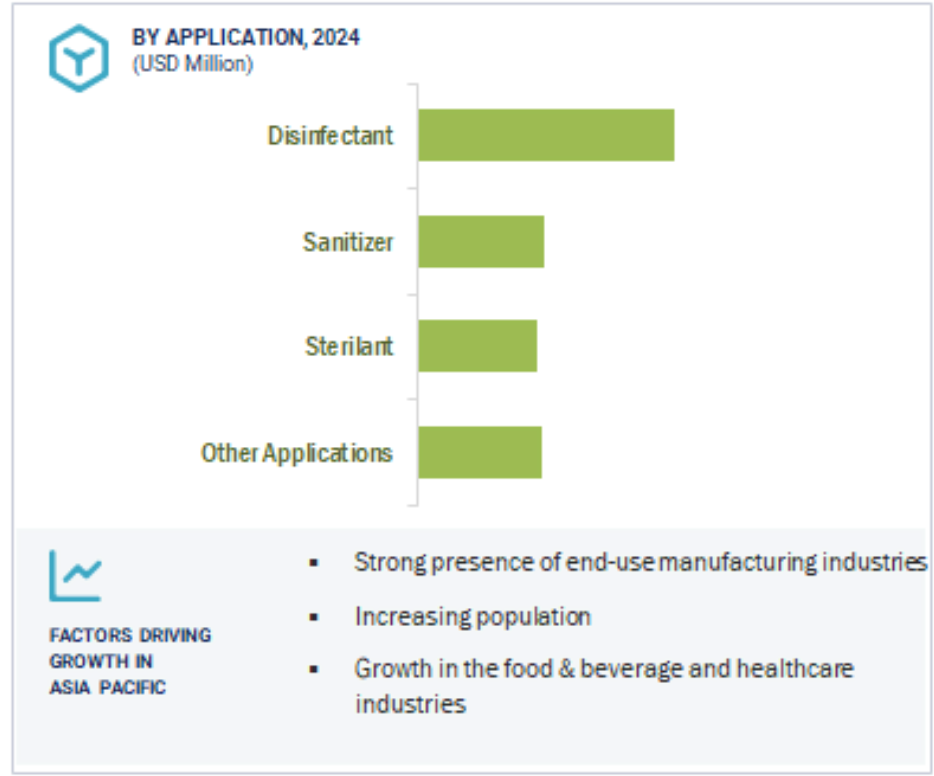

用途別では、殺菌剤が2025年の過酢酸世界市場で金額ベースで最大のシェアを占めています。

アプリケーションの消毒剤セグメントは、2025年に金額で、過酢酸市場の最大のシェアを占めています。この主導的地位は、食品・飲料、ヘルスケア、製薬、水処理などさまざまな分野で、強力な殺菌剤として過酢酸の採用が広範かつ拡大していることに後押しされています。過酢酸は、細菌、ウイルス、芽胞を含むさまざまな病原体を除去する能力があるため、厳格な衛生規制が求められる環境では理想的な選択肢となります。

食品・飲料分野、特に表面や設備の衛生管理における消毒剤の大きな需要が、この分野の拡大に重要な役割を果たしています。さらに、ヘルスケアおよび製薬業界では、この化合物は、その迅速な効果と環境に優しい副産物への無毒性分解のおかげで、医療器具、病院の表面、および製造装置の滅菌に広く利用されています。

世界的な健康上の緊急事態による意識の高まりと、より安全で清潔な環境を求める規制上の要求の高まりにより、過酢酸のような高性能消毒剤への動きがさらに加速しています。当局や組織はさらに、過酢酸の特性と効果的に一致する、生分解性で塩素を含まない消毒剤の採用を奨励しています。

さらに、廃水処理への取り組みや自治体の衛生管理プログラムの増加により、特に人口増加や産業開発が進む地域では、消毒剤として過酢酸の使用が拡大しています。清潔さ、規制の遵守、環境に優しい消毒オプションへの継続的な注目により、消毒剤用途は予測される期間中、市場でトップの座を維持すると予想されます。

予測期間中、欧州が過酢酸の最大市場になる見込み。

2025年の過酢酸市場では、金額ベースで欧州が最も高いシェアを占めています。この地域の堅調な地位は、主に厳格な規制構造、衛生・環境安全基準の向上、食品・飲料、ヘルスケア、医薬品、廃水管理などの確立されたエンドユーザー部門に影響されています。欧州化学物質庁(ECHA)や欧州食品安全機関(EFSA)といった欧州の規制機関は、環境に優しく残留性のない消毒剤の使用を一貫して支持しており、過酢酸を複数の用途に使用できる化学物質として推奨しています。

欧州の食品・飲料セクターは、厳格な食品安全規制と製品品質を維持する強固な衛生方法の必要性により、過酢酸の重要なユーザーであり続けています。医療分野では、特にCOVID-19パンデミック以降、高度な滅菌方法と感染予防の必要性が高まり、医療施設や研究室での過酢酸ベースの消毒剤の採用がさらに加速しています。

さらに、欧州では持続可能性と環境に優しい化学を重視しており、従来の塩素系消毒剤の代わりに過酢酸の使用が進んでいます。無害な副生成物への迅速な分解は、EUの環境目標をサポートし、産業および自治体の廃水処理施設での使用を奨励しています。

医療インフラ、食品加工工場、水処理技術への継続的な投資と、より安全な化学物質を求める強固な規制の推進により、欧州は予測期間中、世界の過酢酸市場における優位性を維持すると予想されます。

2025年から2030年にかけて最も高いCAGR市場

インド: この地域で最も急成長している市場

過酢酸市場の最近の動向

- 2021年9月、Enviro Tech Chemical Services社は、世界初で唯一の乾燥過酢酸(PAA)床・設備除菌剤であるPeraGuardを発表。ワイナリー、チーズ、飲料・乳製品加工工場、包装室、搾乳牛舎、孵卵場、冷蔵トラック、フォークリフト、足踏みレーン、養鶏・食肉作業、輸送車両、犬舎、動物実験室、動物飼育施設、鶏糞敷料、製薬工場、厨房、レストランなどで使用可能。

- 2020年2月、エボニックはPeroxyChem社(米国)を6億4,000万米ドルで買収しました。PeroxyChemは過酸化水素(H2O2)と過酢酸(PAA)のメーカーであり、利益率の高い特殊用途で有利な立場にあります。この買収により、エボニックは、特に環境に優しい殺菌剤市場において、さらなる成長機会を得ることができました。

主な市場プレーヤー

過酢酸市場の主要プレーヤーは以下の通り。

Solvay (Belgium)

Evonik Industries AG (Germany)

Ecolab Inc. (US)

MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japan)

Enviro Tech Chemical Services (US)

Jubilant Life Sciences (Jubilant Pharmova Limited) (India)

National Peroxide Limited (India)

Kemira OYJ (Finland)

Seeler Industries Inc. (US)

Airedale Chemical (UK)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象市場と地域範囲 26

1.3.2 対象範囲と除外項目 26

1.3.3 考慮した年数 28

1.3.4 通貨を考慮 28

1.3.5 単位の考慮 28

1.4 利害関係者 29

1.5 変更点のまとめ 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次資料からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次インタビュー – 需要側と供給側 32

2.1.2.2 主要な業界インサイト 32

2.1.2.3 一次インタビューの内訳 33

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 33

2.2.2 トップダウンアプローチ 35

2.3 データ三角測量 36

2.4 成長予測 37

2.4.1 供給サイド 38

2.4.2 需要サイド

2.5 調査の前提 39

2.6 調査の限界 40

2.7 リスク評価 40

3 エグゼクティブ・サマリー

4 プレミアムインサイト 46

4.1 過酢酸市場におけるプレーヤーの魅力的な機会 46

4.2 過酢酸市場:用途別 46

4.3 欧州の過酢酸市場:用途別、国別 47

4.4 過酢酸市場:用途別 47

4.5 過酢酸市場:国別 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 推進要因 50

5.2.1.1 代替殺生物剤に対する過酢酸の優位性 50

5.2.1.2 欧州および北米地域における有利な政府規制 50

北米地域 50

5.2.1.3 水処理手順に対する需要の増加 50

5.2.1.4 食品殺菌・滅菌への関心の高まり 51

5.2.2 阻害要因 51

5.2.2.1 高コスト、利点に関する認知度の低さ 51

5.2.3 機会 51

5.2.3.1 アジア太平洋地域における高い成長の可能性 51

5.2.3.2 様々な産業における新たな用途 52

5.2.3.3 殺生物剤の代替となる可能性 52

5.2.4 課題 52

5.2.4.1 製品の高い反応性と腐食性 52

5.3 ポーターの5つの力分析 52

5.3.1 新規参入の脅威 53

5.3.2 代替品の脅威 54

5.3.3 買い手の交渉力 54

5.3.4 供給者の交渉力 54

5.3.5 競合の激しさ 54

5.4 主要ステークホルダーと購買基準 55

5.4.1 購入プロセスにおける主要ステークホルダー 55

5.4.2 購入基準

5.5 マクロ経済見通し 56

5.5.1 導入 56

5.5.2 GDPの動向と予測 56

5.5.3 世界の食品・飲料産業の動向と予測 57

5.5.4 ヘルスケア産業の動向と予測 57

5.5.5 パルプ・製紙産業の動向と予測 58

6 業界動向 59

6.1 サプライチェーン分析 59

6.1.1 原料サプライヤー 60

6.1.2 過酢酸メーカー 60

6.1.3 販売業者 60

6.1.4 エンドユーザー 60

6.2 顧客ビジネスに影響を与えるトレンド/混乱 61

6.3 エコシステム分析 61

6.4 価格分析 63

6.4.1 主要企業の過酢酸の平均販売価格(用途別)、2024年 63

用途別、2024年 63

6.4.2 過酢酸の平均販売価格動向(地域別) 63

2022-2030 64

6.5 貿易分析 65

6.5.1 輸入シナリオ(HSコード291539) 65

6.5.2 輸出シナリオ(HSコード291539) 66

6.6 技術分析 67

6.6.1 主要技術 67

6.6.1.1 安全性と有効性を高める安定化製剤 67

6.6.1.2 正確な送達のための高度なアプリケーションシステム 67

6.6.1.3 環境に優しく持続可能な生産方法 68

6.6.2 補足技術 68

6.6.2.1 現場生産のための電気化学生成システム 68

6.6.2.2 放出制御用途のマイクロカプセル化 68

6.6.2.3 病原体の不活性化強化のためのハイブリッド酸化プロセス 69

6.7 ケーススタディ分析 69

6.7.1 臨床規模での内視鏡滅菌 69

6.7.2 鶏肉冷却器の抗菌介入 69

6.8 規制の状況 70

6.8.1 規制機関、政府機関、その他の組織 70

6.8.2 規制の枠組み 75

6.8.2.1 REACH: 化学物質の安全使用の確保 75

6.8.2.2 ISO 15883: 洗濯機消毒器の規格 75

6.8.2.3 分類と表示のための世界調和システム(GHS) 75

6.8.2.4 FDAおよびEFSA:食品接触および加工承認 75

6.8.2.5 水消毒に関するWHOガイドライン 75

6.8.2.6 産業特有の規制枠組み 76

6.8.2.7 持続可能性と環境への配慮 76

6.9 2025年における主要会議・イベント 76

6.10 投資と資金調達のシナリオ 76

6.11 特許分析 77

6.11.1 アプローチ 77

6.11.2 上位出願者 81

6.11.3 管轄地域の分析 82

6.12 過酢酸に対するAI/GEN AIの影響 83

6.13 2025年米国関税の過酢酸市場への影響 84

6.13.1 導入 84

6.13.2 主要関税率 85

6.13.3 価格への影響分析 85

6.13.4 国・地域への影響 86

6.13.4.1 米国 86

6.13.4.2 欧州 86

6.13.4.3 アジア太平洋地域 87

6.13.5 過酢酸市場への影響 88

7 過酢酸市場:グレード別 89

7.1 導入 90

7.2 5%未満のグレード 92

7.2.1 食品接触面、機器の消毒、果物・野菜の最終リンス用途が市場を牽引 92

7.3 5~15%グレード 93

7.3.1 迅速消毒用途での優位性が市場を牽引 93

7.4 15%超級 95

7.4.1 高水準消毒用途が市場を牽引 95

8 過酢酸市場(用途別) 97

8.1 導入 98

8.2 消毒剤 100

8.2.1 医療用品の消毒需要が市場を牽引 100

8.3 殺菌剤 102

8.3.1 食品産業による採用が市場を牽引 102

8.4 除菌剤 104

8.4.1 各地域の規制機関による承認が市場を牽引 104

8.5 その他の用途 106

9 過酢酸市場:最終用途産業別 109

9.1 導入 110

9.2 ヘルスケア 113

9.2.1 医療機器の滅菌が市場を牽引 113

9.3 食品・飲料 115

9.3.1 欧州における健康志向の高まりが市場を牽引 115

9.4 水処理 117

9.4.1 水処理当局による厳しい規制が市場を牽引 117

9.5 パルプ・製紙 119

9.5.1 スライムコントロールと漂白剤としての使用が市場を牽引 119

9.6 その他の最終用途産業 121

9.6.1 農業 122

9.6.2 ワイナリー 124

9.6.3 醸造所 125

9.6.4 ランドリー 127

10 過酢酸市場:形態別 129

10.1 導入 129

10.2 液体 129

10.2.1 消毒と衛生に広く使用される標準的な市販形態

およびサニテーション 129

10.3 安定化 129

10.3.1 保存可能期間と安全性の向上 129

10.4 粉末 129

10.4.1 より安全な輸送とオンデマンド活性化を提供する固体前駆体

オンデマンド活性化 129

10.5 現場生成 130

10.5.1 保管リスクを低減する大規模施設でのカスタム調製 130

11 過酢酸市場:地域別 131

11.1 はじめに 132

11.2 アジア太平洋地域 134

11.2.1 中国 141

11.2.1.1 産業成長のための政府の取り組みが市場を牽引 141

11.2.2 インド 142

11.2.2.1 成長する国内製薬セクターと世界的な投資が市場を牽引 142

投資が市場を牽引 142

11.2.3 日本 144

11.2.3.1 確立された最終用途産業が市場を牽引 144

11.2.4 韓国 146

11.2.4.1 厳しい廃水処理規制の実施と食品・飲料産業の拡大が市場を牽引 146

11.3 北米 147

11.3.1 米国 154

11.3.1.1 大手メーカーの存在が市場を牽引 154

11.3.2 カナダ 155

11.3.2.1 工業用水と飲料水の処理が市場を牽引 155

11.3.3 メキシコ 157

11.3.3.1 インフラ整備が市場を牽引 157

11.4 欧州 159

11.4.1 ドイツ 166

11.4.1.1 成長する食品・飲料部門が市場を牽引 166

11.4.2 イギリス 168

11.4.2.1 持続可能で高品質な製品に対する需要が市場を牽引 168

11.4.3 フランス 170

11.4.3.1 消毒への要求が市場を牽引 170

11.4.4 イタリア 171

11.4.4.1 安全な殺生物剤製品の購入に対する政府の補助金

が市場を牽引 171

11.4.5 ロシア 173

11.4.5.1 ロシアの産業環境における近代化と持続可能性への関心の高まりが市場を牽引 173

11.5 南米 175

11.5.1 ブラジル 180

11.5.1.1 原材料の容易な入手が市場を押し上げる 180

11.6 中東・アフリカ 182

11.6.1 アラブ首長国連邦 188

11.6.1.1 下水処理と海水淡水化が市場を牽引 188

11.6.2 サウジアラビア 189

11.6.2.1 人口増加と医療セクターの拡大が市場を牽引

が市場を牽引 189

11.6.3 南アフリカ 191

11.6.3.1 政府の積極的な取り組みが市場を牽引 191

12 競争環境 193

12.1 はじめに 193

12.2 主要企業の戦略/勝利への権利 193

12.3 市場シェア分析、2024年 195

12.4 収益分析、2024年 197

12.5 企業評価マトリックス:主要プレイヤー(2024年) 198

12.5.1 スター企業 198

12.5.2 新興リーダー 198

12.5.3 浸透型プレーヤー 198

12.5.4 参加企業 198

12.5.5 企業フットプリント:主要プレーヤー、2024年 200

12.5.5.1 企業フットプリント 200

12.5.5.2 地域別フットプリント 201

12.5.5.3 グレード別フットプリント 202

12.5.5.4 用途別フットプリント 203

12.5.5.5 最終用途産業のフットプリント 204

12.6 企業評価マトリクス:新興企業/SM(2024年) 205

12.6.1 進歩的企業 205

12.6.2 対応力のある企業 205

12.6.3 ダイナミックな企業 205

12.6.4 スタートアップ企業 205

12.6.5 競争ベンチマーキング:新興企業/SM(2024年) 207

12.6.5.1 主要新興企業/中小企業の詳細リスト 207

12.6.5.2 主要新興企業/SMEの競合ベンチマーキング 207

12.7 企業の評価と財務指標 208

12.8 製品比較 209

12.9 競争シナリオ 210

12.9.1 製品上市 210

12.9.2 取引 211

13 会社プロファイル 212

13.1 主要企業 212

13.1.1 ソルベイ 212

13.1.1.1 事業概要 212

13.1.1.2 提供する製品/ソリューション/サービス 213

13.1.1.3 MnMビュー 214

13.1.1.3.1 勝利への権利 214

13.1.1.3.2 戦略的選択 214

13.1.1.3.3 弱点と競争上の脅威 214

13.1.2 エボニック インダストリーズ社 216

13.1.2.1 事業概要 216

13.1.2.2 提供する製品/ソリューション/サービス 217

13.1.2.3 最近の動向 218

13.1.2.3.1 取引 218

13.1.2.4 MnMビュー 219

13.1.2.4.1 勝利への権利 219

13.1.2.4.2 戦略的選択 219

13.1.2.4.3 弱点と競争上の脅威 219

13.1.3 エコラボ 221

13.1.3.1 事業概要 221

13.1.3.2 提供する製品/ソリューション/サービス 222

13.1.3.3 MnMビュー 223

13.1.3.3.1 勝利への権利 223

13.1.3.3.2 戦略的選択 223

13.1.3.3.3 弱点と競争上の脅威 224

13.1.4 三菱ガス化学 225

13.1.4.1 事業概要 225

13.1.4.2 提供する製品/ソリューション/サービス 226

13.1.4.3 MnMビュー 226

13.1.4.3.1 勝利への権利 226

13.1.4.3.2 戦略的選択 226

13.1.4.3.3 弱点と競争上の脅威 227

13.1.5 アルクサダAG 228

13.1.5.1 事業概要 228

13.1.5.2 提供する製品/ソリューション/サービス 228

13.1.5.3 最近の動向 230

13.1.5.3.1 製品上市 230

13.1.5.3.2 取引 230

13.1.5.4 MnMの見解 230

13.1.5.4.1 勝利への権利 230

13.1.5.4.2 戦略的選択 231

13.1.5.4.3 弱点と競争上の脅威 231

13.1.6 ジュビラント ライフサイエンス(ジュビラント ファーモバ リミテッド) 232

13.1.6.1 事業概要 232

13.1.6.2 提供する製品/ソリューション/サービス 233

13.1.6.3 MnMビュー 234

13.1.6.3.1 勝利への権利 234

13.1.6.3.2 戦略的選択 234

13.1.6.3.3 弱点と競争上の脅威 234

13.1.7 ナショナル・ペルオキシド・リミテッド 236

13.1.7.1 事業概要 236

13.1.7.2 提供する製品/ソリューション/サービス 237

13.1.7.3 MnMビュー 237

13.1.7.3.1 勝利への権利 237

13.1.7.3.2 戦略的選択 237

13.1.7.3.3 弱点と競争上の脅威 238

13.1.8 ケミラ社 239

13.1.8.1 事業概要 239

13.1.8.2 提供する製品/ソリューション/サービス 240

13.1.8.3 MnMビュー 241

13.1.8.3.1 勝利への権利 241

13.1.8.3.2 戦略的選択 241

13.1.8.3.3 弱点と競争上の脅威 241

13.1.9 シーラー・インダストリーズ・インク 243

13.1.9.1 事業概要 243

13.1.9.2 提供する製品/ソリューション/サービス 243

13.1.9.3 MnMビュー 244

13.1.9.3.1 勝利への権利 244

13.1.9.3.2 戦略的選択 244

13.1.9.3.3 弱点と競争上の脅威 244

13.1.10 エアデール・ケミカル 246

13.1.10.1 事業概要 246

13.1.10.2 提供する製品/ソリューション/サービス 246

13.1.10.3 MnMビュー 246

13.1.10.3.1 勝利への権利 246

13.1.10.3.2 戦略的選択 247

13.1.10.3.3 弱点と競争上の脅威 247

13.2 その他のプレーヤー 248

13.2.1 ザイツ社 248

13.2.2 ベリンカ・ペルケミヤ 248

13.2.3 タイ・ペルオキシド・リミテッド(アディティア・ビルラ・ケミカルズ) 249

13.2.4 クリスタインズ 249

13.2.5 プロモックス 250

13.2.6 アキュロオーガニックス・リミテッド 250

13.2.7 ストックマイヤー・グループ 251

13.2.8 カーシアグループ 251

13.2.9 ノバダンAPS 252

252 13.2.10 ハイドライトケミカル 252

13.2.11 Evoqua Water Technologies LLC. 253

13.2.12 バイオセーフシステムズ 253

13.2.13 ルブリゾール 254

13.2.14 ケムテックス・スペシャリティ・リミテッド 254

254 13.2.14 ケムテックス・スペシャリティ・リミテッド 255

14 隣接・関連市場 256

14.1 導入 256

14.2 制限 256

14.3 水処理薬品 256

14.3.1 市場の定義 256

14.3.2 市場概要 257

14.3.3 水処理薬品市場(地域別) 257

14.3.3.1 アジア太平洋地域 258

14.3.3.2 欧州 259

14.3.3.3 北米 261

14.3.3.4 中東・アフリカ 262

14.3.3.5 南米 263

15 付録 265

15.1 ディスカッション・ガイド 265

15.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 267

15.3 カスタマイズオプション 269

15.4 関連レポート 269

15.5 著者の詳細 270

表1 過酢酸市場:定義と含有量(グレード別) 27

表2 過酢酸市場:用途別の定義と含有量 27

表3 過酢酸市場:定義と含有量:最終用途産業別 27

表4 過酢酸:ポーターの5つの力分析 53

表5 主要エンドユーザーの購買プロセスにおける関係者の影響(%) 55

表6 過酢酸の主な購買基準 56

表7 主要国のGDP推移と予測(2021~2030年)(10億米ドル) 56

表8 過酢酸エコシステムにおける企業の役割 62

表9 主要企業が提供する過酢酸の平均販売価格、

用途別、2024年(米ドル/kg) 64

表10 過酢酸の地域別平均販売価格動向、

2022-2030 (米ドル/kg) 65

表11 HSコード291539対応製品に関する輸入データ(地域別)、2020~2024年 (百万米ドル) 66

表12 HSコード291539対応製品に関連する輸出データ(地域別)、2020~2024年(百万米ドル) 67

表 13 世界:規制機関、政府機関、その他の組織 70

表14 北米:規制機関、政府機関、その他の団体

その他の団体

表15 欧州:規制機関、政府機関、その他の組織 72

表16 アジア太平洋地域:規制機関、政府機関、その他の団体

その他の組織 73

表17 南米:規制機関、政府機関、その他の団体

その他の組織

表18 中東・アフリカ:規制機関、政府機関、その他の団体

その他の団体 74

表19 過酢酸市場:主要会議・イベント(2025年) 76

表20 過酢酸市場:資金調達/投資シナリオ 77

表21 過酢酸市場:特許状況(2014年~2024年) 78

表22 過酢酸市場:主要特許のリスト(2014~2024年) 80

表23 米国エコラボ社の特許(2024年) 81

表 24 米国における特許所有者上位 10 社(2014~2024 年) 81

表25 米国の調整相互関税率 85

表 26 過酢酸市場、グレード別、2020~2024 年(百万米ドル) 90

表 27 過酢酸市場、グレード別、2025-2030 (百万米ドル) 91

表 28 過酢酸市場、グレード別、2020-2024 年(キロトン) 91

表29 過酢酸市場、グレード別、2025-2030年(キロトン) 91

表30 5%未満グレード:過酢酸市場、地域別、2020年~2024年(百万米ドル) 92

表31 5%未満グレード:過酢酸市場、地域別、2025-2030年 (百万米ドル) 92

表32 <5%グレード:過酢酸市場、地域別、2020年-2024年 (キロトン) 93

表33 5%未満グレード:過酢酸市場、地域別、2025-2030年(キロトン) 93

表34 5~15%グレード:過酢酸市場、地域別

2020-2024年(百万米ドル) 94

表35 5~15%グレード:過酢酸市場、地域別

2025-2030年(百万米ドル) 94

表36 5~15%品位:過酢酸市場、地域別、2020~2024年(キロトン) 94

表37 5~15%品位:過酢酸市場、地域別、2025~2030年(キロトン) 95

表38 15%超級:過酢酸市場:地域別、2020年~2024年(百万米ドル) 95

表39 >15%品位:過酢酸市場、地域別、2025-2030年 (百万米ドル) 96

表40 >15%品位:過酢酸市場:地域別、2020年~2024年 (キロトン) 96

表41 >15%グレード:過酢酸市場:地域別、2025-2030年(キロトン) 96

表42 過酢酸市場、用途別、2020~2024年(百万米ドル) 98

表43 過酢酸市場、用途別、2025-2030年(百万米ドル) 99

表44 過酢酸市場、用途別、2020-2024年(キロトン) 99

表45 過酢酸市場、用途別、2025-2030年(キロトン) 100

表46 殺菌剤の比較 100

表 47 消毒剤の過酢酸市場(地域別

2020-2024年(百万米ドル) 101

表 48 消毒剤における過酢酸市場(地域別) 101

2025-2030年(百万米ドル) 101

表 49 消毒剤における過酢酸市場、地域別、2020-2024 年(キロトン) 102

表50 殺菌剤における過酢酸市場、地域別、2025-2030年(キロトン) 102

表51 殺菌剤における過酢酸市場:地域別、2020-2024年(百万米ドル) 103

表52 殺菌剤における過酢酸市場、地域別、2025-2030年(百万米ドル) 103

表 53 殺菌剤における過酢酸市場、地域別、2020~2024年(キロトン) 103

表54 殺菌剤における過酢酸市場(地域別)、2025-2030年(キロトン) 104

表55 食品産業向けの代表的な除菌剤 104

表56 殺菌剤における過酢酸市場(地域別)、2020-2024年(百万米ドル) 105

表 57 除菌剤における過酢酸市場:地域別、2025~2030 年(百万米ドル) 105

表 58 除菌剤における過酢酸市場:地域別、2020~2024 年(キロトン) 106

表 59 除菌剤における過酢酸市場:地域別、2025-2030 年(キロトン) 106

表 60 その他の用途における過酢酸市場(地域別

2020-2024年(百万米ドル) 107

表 61 その他の用途の過酢酸市場、地域別、

2025-2030年(百万米ドル) 107

表62 その他の用途の過酢酸市場、地域別、

2020-2024年(キロトン) 108

表63 その他の用途の過酢酸市場、地域別、

2025-2030年(キロトン) 108

表64 過酢酸市場:最終用途産業別、2020~2024年(百万米ドル) 111

表65 過酢酸市場、最終用途産業別、2025-2030年(百万米ドル) 111

表66 過酢酸市場:最終用途産業別、2020-2024年(キロトン) 112

表67 過酢酸市場、最終用途産業別、2025-2030年(キロトン) 112

表 68 ヘルスケアの過酢酸市場、地域別、

2020-2024年(百万米ドル) 113

表 69 ヘルスケアの過酢酸市場、地域別、

2025-2030年(百万米ドル) 114

表70 ヘルスケアの過酢酸市場:地域別、2020-2024年(キロトン) 114

表71 ヘルスケアの過酢酸市場:地域別、2025-2030年(キロトン) 115

表 72 食品・飲料の過酢酸市場、地域別、

2020-2024年(百万米ドル) 115

表73 食品・飲料の過酢酸市場、地域別、

2025-2030年(百万米ドル) 116

表 74 食品・飲料の過酢酸市場、地域別、

2020-2024年(キロトン) 116

表75 食品・飲料の過酢酸市場、地域別、

2025-2030年(キロトン) 117

表 76 水処理における過酢酸市場、地域別、

2020-2024年(百万米ドル) 118

表 77 水処理における過酢酸市場、地域別、

2025-2030年(百万米ドル) 118

表 78 水処理における過酢酸市場、地域別、

2020-2024年(キロトン) 118

表 79 水処理における過酢酸市場、地域別、

2025-2030年(キロトン) 119

表 80 パルプ・製紙における過酢酸市場(地域別):2020-2024 年(百万米ドル

2020-2024年(百万米ドル) 119

表 81 パルプ・製紙における過酢酸市場(地域別):2025-2030 年(百万米ドル

2025-2030年(百万米ドル) 120

表82 パルプ・製紙の過酢酸市場、地域別、2020-2024年(キロトン) 120

表83 パルプ・製紙の過酢酸市場、地域別、2025-2030年(キロトン) 120

表 84 その他の最終用途産業における過酢酸市場(地域別

2020-2024年(百万米ドル) 121

表 85 その他の最終用途産業における過酢酸市場、地域別、

2025-2030年(百万米ドル) 121

表86 その他の最終用途産業における過酢酸市場、地域別、

2020-2024年(キロトン) 121

表87 その他の最終用途産業における過酢酸市場、地域別、

2025-2030年(キロトン) 122

表88 過酢酸の農業市場(地域別):2020-2024年(百万米ドル

2020-2024年(百万米ドル) 122

表 89 過酢酸の農業市場、地域別、

2025-2030年(百万米ドル) 123

表90 過酢酸の農業市場:地域別、2020~2024年(キロトン) 123

表91 過酢酸の農業市場:地域別、2025~2030年(キロトン) 123

表92 ワイナリーにおける過酢酸市場:地域別、2020~2024年(百万米ドル) 124

表93 ワイナリーの過酢酸市場:地域別、2025~2030年(百万米ドル) 124

表94 ワイナリーの過酢酸市場、地域別、2020-2024年(キロトン) 125

表95 ワイナリーの過酢酸市場、地域別、2025-2030年(キロトン) 125

表96 醸造所における過酢酸市場、地域別、2020-2024年(百万米ドル) 126

表97 醸造所における過酢酸市場:地域別、2025-2030年(百万米ドル) 126

表98 醸造所における過酢酸市場、地域別、2020-2024年(キロトン) 126

表99 醸造所における過酢酸市場、地域別、2025-2030年(キロトン) 127

表100 ランドリーの過酢酸市場:地域別、2020-2024年(百万米ドル) 127

表101 ランドリーの過酢酸市場:地域別、2025-2030年(百万米ドル) 127

表102 ランドリーの過酢酸市場:地域別、2020-2024年(キロトン) 128

表103 ランドリーの過酢酸市場:地域別、2025-2030年(キロトン) 128

表104 過酢酸市場、地域別、2020-2024年(百万米ドル) 132

表105 過酢酸市場、地域別、2025-2030年(百万米ドル) 132

表106 過酢酸市場:地域別、2020-2024年(キロトン) 133

表 107 過酢酸市場:地域別、2025-2030年(キロトン) 133

表108 アジア太平洋地域:過酢酸市場、グレード別、2020年~2024年(百万米ドル) 135

表109 アジア太平洋地域:過酢酸市場:グレード別、2025年~2030年(百万米ドル) 136

表110 アジア太平洋地域:過酢酸市場:グレード別(キロトン)、2020年~2024年 136

表111 アジア太平洋地域:過酢酸市場:グレード別(キロトン)、2025-2030年 136

表112 アジア太平洋地域:過酢酸市場:用途別

2020-2024年(百万米ドル) 136

表113 アジア太平洋地域:過酢酸市場:用途別

2025-2030 (百万米ドル) 137

表114 アジア太平洋地域:過酢酸市場:用途別(2020~2024年)(キロトン) 137

表115 アジア太平洋地域:過酢酸市場:用途別(2025~2030年)(キロトン) 137

表116 アジア太平洋地域:過酢酸市場:最終用途産業別

2020-2024年 (百万米ドル) 138

表117 アジア太平洋地域:過酢酸市場:最終用途産業別

2025-2030年(百万米ドル) 138

表118 アジア太平洋地域:過酢酸市場:最終用途産業別、

2020-2024年(キロトン) 139

表119 アジア太平洋地域:過酢酸市場:最終用途産業別

2025-2030年(キロトン) 139

表120 アジア太平洋地域:過酢酸市場:国別、2020年~2024年(百万米ドル) 139

表121 アジア太平洋地域:過酢酸市場:国別、2025年~2030年(百万米ドル) 140

表122 アジア太平洋地域:過酢酸市場:国別、2020年~2024年(キロトン) 140

表123 アジア太平洋地域:過酢酸市場:国別、2025年-2030年(キロトン) 140

表124 中国:過酢酸市場:用途別、2020年~2024年(百万米ドル) 141

表125 中国:過酢酸市場:用途別、2025-2030年(百万米ドル) 141

表126 中国:過酢酸市場:用途別(2020~2024年)(キロトン) 142

表127 中国:過酢酸市場:用途別(キロトン)、2025-2030年 142

表128 インド:過酢酸市場:用途別 2020-2024 (百万米ドル) 143

表129 インド:過酢酸市場:用途別 2025-2030 (百万米ドル) 143

表130 インド:過酢酸市場:用途別 2020-2024 (ktトン) 144

表131 インド:過酢酸市場:用途別:2025-2030年(キロトン) 144

表132 日本:過酢酸市場:用途別、2020-2024年(百万米ドル) 144

表133 日本:過酢酸市場:用途別、2025-2030年(百万米ドル) 145

表134 日本:過酢酸市場:用途別:2020-2024年(キロトン) 145

表 135 日本:過酢酸市場:用途別:2025-2030年(キロトン) 145

表 136 韓国:過酢酸市場:用途別

2020-2024年 (百万米ドル) 146

表 137 韓国:過酢酸市場:用途別

2025~2030年(百万米ドル) 146

表 138 韓国:過酢酸市場:用途別

2020-2024 (キロトン) 147

表 139 韓国:過酢酸市場:用途別

2025-2030 (ktトン) 147

表 140 北米:過酢酸市場:グレード別

2020-2024年 (百万米ドル) 148

表 141 北米:過酢酸市場:グレード別

2025-2030年 (百万米ドル) 149

表142 北米:過酢酸市場:グレード別(キロトン)、2020-2024年 149

表143 北米:過酢酸市場:グレード別(キロトン)、2025-2030年 149

表 144 北米:過酢酸市場:用途別

2020-2024 (百万米ドル) 150

表 145 北米:過酢酸市場、用途別、

2025-2030年 (百万米ドル) 150

表 146 北米:過酢酸市場:用途別

2020-2024年 (キロトン) 150

表 147 北米:過酢酸市場:用途別、

2025-2030 (キロトン) 151

表 148 北米:過酢酸市場:最終用途産業別、

2020-2024年(百万米ドル) 151

表 149 北米:過酢酸市場:最終用途産業別、

2025-2030年(百万米ドル) 151

表 150 北米:過酢酸市場:最終用途産業別、

2020-2024年(キロトン) 152

表 151 北米:過酢酸市場:最終用途産業別、

2025-2030年(キロトン) 152

表 152 北米:過酢酸市場:国別、

2020-2024年(百万米ドル) 153

表 153 北米:過酢酸市場:国別、

2025-2030年(百万米ドル) 153

表154 北米:過酢酸市場:国別、2020年~2024年(キロトン) 153

表155 北米:過酢酸市場:国別、2025-2030年(キロトン) 153

表156 米国:過酢酸市場:用途別、2020-2024年(百万米ドル) 154

表157 米国:過酢酸市場:用途別、2025-2030年(百万米ドル) 154

表158 米国:過酢酸市場:用途別、2020-2024年(キロトン) 155

表159 米国:過酢酸市場:用途別(2025-2030年)(キロトン) 155

表160 カナダ:過酢酸市場:用途別(2020~2024年)(百万米ドル) 156

表161 カナダ:過酢酸市場:用途別(2025-2030年)(百万米ドル) 156

表162 カナダ:過酢酸市場:用途別(キロトン)、2020-2024年 156

表163 カナダ:過酢酸市場:用途別(キロトン)、2025-2030年 157

表164 メキシコ:過酢酸市場:用途別(百万米ドル)、2020-2024年 158

表 165 メキシコ:過酢酸市場:用途別 2025-2030 (百万米ドル) 158

表166 メキシコ:過酢酸市場:用途別(キロトン)、2020-2024年 158

表167 メキシコ:過酢酸市場:用途別(キロトン)、2025-2030年 159

表168 欧州:過酢酸市場:グレード別(百万米ドル)、2020~2024年 160

表 169 欧州:過酢酸市場:グレード別 2025-2030 (百万米ドル) 161

表170 欧州:過酢酸市場:グレード別(キロトン)、2020年~2024年 161

表171 欧州:過酢酸市場:グレード別(2025-2030年)(キロトン) 161

表172 欧州:過酢酸市場:用途別(2020~2024年)(百万米ドル) 161

表173 欧州:過酢酸市場:用途別(2025~2030年)(百万米ドル) 162

表174 欧州:過酢酸市場:用途別(2020~2024年)(キロトン) 162

表175 欧州:過酢酸市場:用途別(2025-2030年)(キロトン) 162

表176 欧州:過酢酸市場:最終用途産業別、

2020-2024年 (百万米ドル) 163

表 177 欧州:過酢酸市場:最終用途産業別、

2025-2030年(百万米ドル) 163

表 178 欧州:過酢酸市場:最終用途産業別、

2020-2024年 (キロトン) 164

表 179 欧州:過酢酸市場:最終用途産業別、

2025-2030 (キロトン) 164

表180 欧州:過酢酸市場:国別、2020年~2024年(百万米ドル) 164

表181 欧州:過酢酸市場:国別、2025年~2030年(百万米ドル) 165

表182 欧州:過酢酸市場:国別、2020年~2024年(キロトン) 165

表183 欧州:過酢酸市場:国別、2025-2030年(キロトン) 166

表184 ドイツ:過酢酸市場:用途別

2020-2024年 (百万米ドル) 166

表185 ドイツ:過酢酸市場:用途別

2025-2030年(百万米ドル) 167

表186 ドイツ:過酢酸市場:用途別(キロトン)、2020-2024年 167

表187 ドイツ:過酢酸市場:用途別(2025-2030年)(キロトン) 167

表188 イギリス:過酢酸市場:用途別 2020-2024 (百万米ドル) 168

表189 イギリス:過酢酸市場:用途別 2025-2030 (百万米ドル) 169

表190 英国:過酢酸市場:用途別 2020-2024 (キロトン) 169

表191 イギリス:過酢酸市場:用途別(2025-2030年)(キロトン) 169

表192 フランス:過酢酸市場:用途別(2020~2024年)(百万米ドル) 170

表193 フランス:過酢酸市場:用途別 2025-2030 (百万米ドル) 170

表194 フランス:過酢酸市場:用途別 2020-2024 (ktトン) 171

表195 フランス:過酢酸市場:用途別(キロトン)、2025-2030 171

表196 イタリア:過酢酸市場:用途別(2020~2024年)(百万米ドル) 172

表197 イタリア:過酢酸市場:用途別(2025~2030年)(百万米ドル) 172

表198 イタリア:過酢酸市場:用途別(2020~2024年)(キロトン) 172

表 199 イタリア:過酢酸市場:用途別(キロトン)、2025-2030 173

表200 ロシア:過酢酸市場:用途別 2020-2024 (百万米ドル) 173

表201 ロシア:過酢酸市場:用途別(2025~2030年)(百万米ドル) 174

表202 ロシア:過酢酸市場:用途別(キロトン)、2020~2024年 174

表 203 ロシア:過酢酸市場:用途別(キロトン)、2025-2030 174

表204 南米:過酢酸市場:グレード別

2020-2024年 (百万米ドル) 175

表 205 南米:過酢酸市場:グレード別

2025-2030年(百万米ドル) 175

表206 南米:過酢酸市場:グレード別(キロトン)、2020年~2024年 176

表207 南米:過酢酸市場:グレード別(キロトン)、2025年-2030年 176

表 208 南米:過酢酸市場:用途別

2020-2024年 (百万米ドル) 176

表209 南米:過酢酸市場:用途別

2025~2030年 (百万米ドル) 176

表 210 南米:過酢酸市場:用途別

2020-2024年 (キロトン) 177

表 211 南米:過酢酸市場:用途別(トン

2025-2030年(キロトン) 177

表212 南米:過酢酸市場:最終用途産業別、

2020-2024 (百万米ドル) 177

表213 南米:過酢酸市場:最終用途産業別

2025-2030年(百万米ドル) 178

表 214 南米:過酢酸市場:最終用途産業別(単位:トン) 178

2020-2024年(キロトン) 178

表215 南米:過酢酸市場:最終用途産業別

2025-2030年(キロトン) 179

表 216 南米:過酢酸市場:国別、

2020-2024年(百万米ドル) 179

表 217 南米:過酢酸市場:国別、

2025~2030年(百万米ドル) 179

表218 南米:過酢酸市場:国別、2020年~2024年(キロトン) 180

表219 南米:過酢酸の国別市場:2025-2030年(キロトン) 180

表220 ブラジル:過酢酸市場:用途別(2020~2024年)(百万米ドル) 181

表221 ブラジル:過酢酸市場:用途別(2025~2030年)(百万米ドル) 181

表222 ブラジル:過酢酸市場:用途別(2020~2024年)(キロトン) 181

表223 ブラジル:過酢酸市場:用途別(2025-2030年)(キロトン) 182

表 224 中東・アフリカ:過酢酸市場:グレード別

2020-2024年 (百万米ドル) 182

表 225 中東・アフリカ:過酢酸市場:グレード別

2025-2030年 (百万米ドル) 182

表226 中東・アフリカ:過酢酸市場:グレード別(百万米ドル

2020-2024年 (キロトン) 183

表 227 中東・アフリカ:過酢酸市場:グレード別(トン

2025-2030年 (キロトン) 183

表 228 中東・アフリカ:過酢酸市場:用途別

2020-2024年 (百万米ドル) 183

表 229 中東・アフリカ:過酢酸市場:用途別

2025-2030 (百万米ドル) 184

表230 中東・アフリカ:過酢酸市場:用途別

2020-2024年 (キロトン) 184

表231 中東・アフリカ:過酢酸市場:用途別

2025-2030年 (キロトン) 184

表232 中東・アフリカ:過酢酸市場:最終用途産業別

2020-2024 (百万米ドル) 185

表 233 中東・アフリカ:過酢酸市場:最終用途産業別

2025-2030年(百万米ドル) 185

表234 中東・アフリカ:過酢酸市場:最終用途産業別

2020-2024年(キロトン) 186

表235 中東・アフリカ:過酢酸市場:最終用途産業別

2025-2030 (キロトン) 186

表236 中東・アフリカ:過酢酸市場(国別

2020-2024年 (百万米ドル) 186

表237 中東・アフリカ:過酢酸市場:国別

2025-2030年(百万米ドル) 187

表 238 中東・アフリカ:過酢酸市場(国別):2020-2024年(キロトン

2020-2024年 (キロトン) 187

表 239 中東・アフリカ:過酢酸市場:国別(キロトン

2025-2030年(キロトン) 187

表240 UAE:過酢酸市場:用途別(2020~2024年)(百万米ドル) 188

表241 UAE:過酢酸市場:用途別(2025~2030年)(百万米ドル) 188

表242 UAE:過酢酸市場:用途別(2020~2024年)(キロトン) 189

表243 UAE:過酢酸市場:用途別(2025-2030年)(キロトン) 189

表 244 サウジアラビア:過酢酸市場:用途別

2020-2024 (百万米ドル) 190

表 245 サウジアラビア:過酢酸市場:用途別

2025~2030年 (百万米ドル) 190

表246 サウジアラビア:過酢酸市場:用途別(キロトン)、2020年~2024年 190

表247 サウジアラビア:過酢酸市場:用途別(キロトン)、2025-2030年 191

表 248 南アフリカ:過酢酸市場:用途別

2020~2024年 (百万米ドル) 191

表249 南アフリカ:過酢酸市場:用途別

2025~2030年 (百万米ドル) 191

表250 南アフリカ:過酢酸市場:用途別

2020年~2024年(キロトン) 192

表251 南アフリカ:過酢酸市場:用途別

2025-2030年(キロトン) 192

表252 過酢酸主要メーカーが採用した戦略の概要 193

表253 過酢酸市場:競争の程度 195

表254 過酢酸市場:地域のフットプリント 201

表255 過酢酸市場:グレード別フットプリント 202

表256 過酢酸市場:用途別フットプリント 203

表257 過酢酸市場:最終用途産業のフットプリント 204

表258 過酢酸:主要新興企業/SM 207

表259 過酢酸市場:主要新興企業/企業の競争ベンチマーク 207

主要新興企業/中小企業 207

表260 過酢酸市場:製品の発売(2020~2024年) 210

表261 過酢酸市場:取引(2020~2024年) 211

表262 ソルベイ:会社概要 212

表263 ソルベイ:提供する製品/ソリューション/サービス 213

表 264 エボニック・インダストリーズ:会社概要 216

表 265 エボニック インダストリーズ社:提供製品/ソリューション/サービス 217

表266 エボニック インダストリーズ社:取引 218

表 267 エコラボ:会社概要 221

表268 エコラボ:提供する製品/ソリューション/サービス 222

表269 三菱ガス化学:会社概要 225

表270 三菱ガス化学: 製品/ソリューション/サービス

サービス 226

表271 Arxada AG: 会社概要 228

表 272 Arxada AG: 製品/ソリューション/サービス 228

表 273 Arxada AG: 製品上市 230

表 274 Arxada AG: 取引 230

表 275 ジュビラント ライフサイエンス(ジュビラント ファーモバ リミテッド):会社概要 232

表276 ジュビラント・ライフ・サイエンシズ(ジュビラント・ファーマバ・リミテッド):提供製品/ソリューション/サービス 233

表277 ナショナル・ペルオキシド・リミテッド:会社概要 236

表278 National Peroxide Limited: 製品/ソリューション/サービス 237

表 279 kemira oyj: 会社概要 239

表280 kemira oyj: 製品/ソリューション/サービス 240

表281 Seeler Industries Inc.

表282 Seeler Industries Inc.

表283 エアデール・ケミカルズ:会社概要 246

表284 エアデール・ケミカルズ:製品/ソリューション/サービス 246

表285 ザイツGmbH:会社概要 248

表286 ベリンカ・ペルケミヤ:会社概要 248

287 表 タイ過酸化物リミテッド(アディティア・ビルラ・ケミカルズ):会社概要 249

表288 クリスタインズ:会社概要 249

表289 プロモックス:会社概要 250

表290 アキュロオーガニックス:会社概要 250

表291 ストックマイヤー・グループ:会社概要 251

表 292 カーシアグループ:会社概要 251

表293 ノバダンAPS:会社概要 252

表 294 ハイドライトケミカル:会社概要 252

表 295 Evoqua Water Technologies LLC.

表 296 バイオセーフシステムズ:会社概要 253

表 297 ルブリゾール:会社概要 254

表 298 ケムテックス・スペシャリティ・リミテッド:会社概要 254

表 299 バイロックス・テクノロジーズ:会社概要 255

表 300 水処理薬品市場:地域別 2021-2023 (百万米ドル) 257

表301 水処理薬品市場:地域別、2024-2029年(百万米ドル) 257

表302 水処理薬品市場:地域別、2021-2023年(キロトン) 257

表303 水処理薬品市場:地域別(2024-2029年)(キロトン) 258

表304 アジア太平洋地域:水処理薬品市場:国別

2021-2023 (百万米ドル) 258

表305 アジア太平洋地域:水処理薬品市場:国別

2024-2029年(百万米ドル) 258

表306 アジア太平洋地域:水処理薬品市場(国別

2021-2023年(キロトン) 259

表307 アジア太平洋地域:水処理薬品市場(国別

2024-2029年(キロトン) 259

表308 欧州:水処理薬品市場:国別

2021-2023年(百万米ドル) 259

表309 欧州:水処理薬品市場:国別

2024-2029年(百万米ドル) 260

表 310 欧州:水処理薬品市場:国別(単位:百万米ドル

2021-2023年(キロトン) 260

表 311 欧州:水処理薬品市場:国別

2024-2029年(キロトン) 260

表 312 北米:水処理薬品市場:国別

2021-2023年(百万米ドル) 261

表 313 北米:水処理薬品市場:国別

2024-2029年(百万米ドル) 261

表 314 北米:水処理薬品市場:国別

2021-2023年(キロトン) 261

表315 北米:水処理薬品市場:国別(トン

2024-2029年(キロトン) 261

表 316 中東・アフリカ:水処理薬品市場:国別 2021-2023 (百万米ドル) 262

表 317 中東・アフリカ:水処理薬品市場:国別、2024~2029年(百万米ドル) 262

表 318 中東・アフリカ:水処理薬品市場:国別、2021~2023年(千トン) 262

表 319 中東・アフリカ:水処理薬品市場:国別 2024-2029 (千トン) 263

表 320 南米:水処理薬品市場:国別(単位:百万米ドル

2021-2023年(百万米ドル) 263

表321 南米:水処理薬品市場:国別

2024-2029年(百万米ドル) 263

表322 南米:水処理薬品市場:国別

2021-2023年(キロトン) 264

表 323 南米:水処理薬品市場:国別(単位:トン) 2024-2029

2024-2029 (キロトン) 264

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/