水素市場における魅力的な機会

アジア太平洋

アジア太平洋地域の主導的地位は、強力な政策枠組みによって促進された FCEV と水素インフラの大規模展開に起因。

水素プラントの拡大と水素インフラへの政府支援が水素市場の成長を促進。

契約・協定およびパートナーシップは、予測期間中、市場プレーヤーに有利な機会を提供すると思われます。

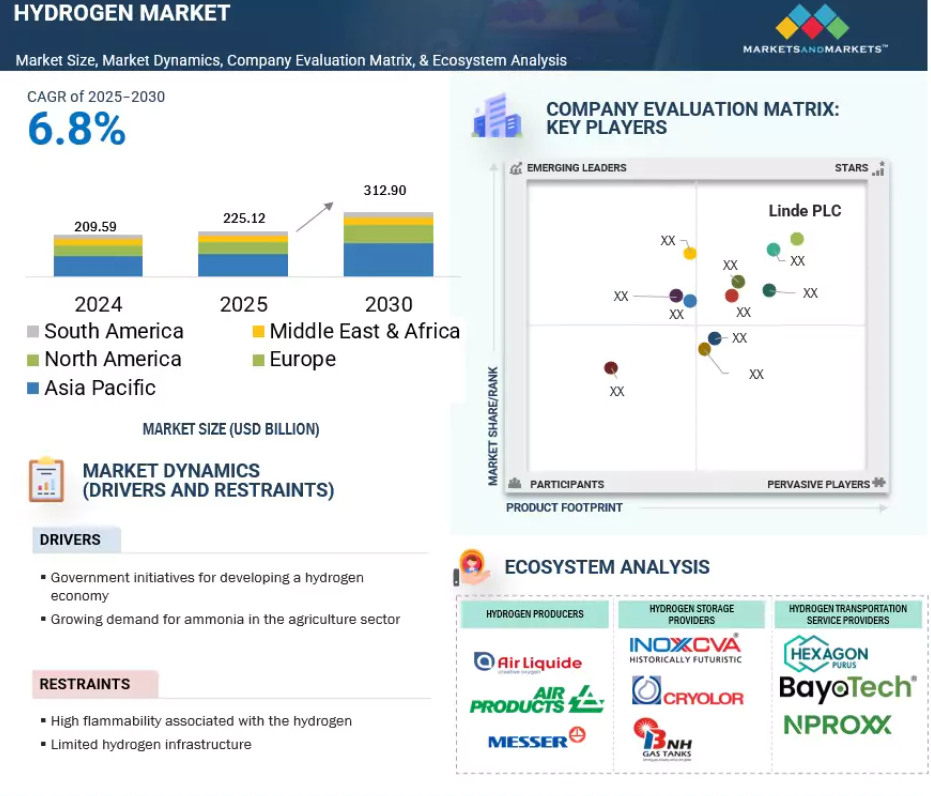

水素市場は、よりクリーンなエネルギーに対する世界的な需要の高まりとエネルギー安全保障の必要性によって牽引されます。

予測期間中、アジア太平洋地域が最大の市場となるでしょう。

世界の水素市場ダイナミクス

推進要因 水素経済発展のための政府の取り組み

政府のイニシアチブは、生産、インフラ、最終用途の拡大に必要な政策枠組み、財政的インセンティブ、規制上の支援を提供することにより、水素経済の発展を加速する上で極めて重要です。北米、欧州、アジア太平洋地域などの国家水素戦略は、低炭素水素の導入に向けた明確なロードマップを示し、多くの場合、多額の公的資金と投資コミットメントに支えられています。米国の水素ハブ、欧州の水素戦略、日本の水素基本戦略のようなプログラムは、大規模プロジェクトを可能にし、官民パートナーシップを促進し、電解槽、貯蔵、燃料電池技術の研究開発を奨励しています。さらに、税制優遇措置、補助金、炭素価格メカニズムは、水素と化石燃料を使用する代替燃料とのコスト格差の縮小に役立っています。こうした協調的な取り組みが市場の信頼を高め、水素を長期的な脱炭素化とエネルギー安全保障目標の中心的な柱として位置づけています。

制約:水素の高い可燃性

水素市場の主要な阻害要因の1つは、水素の高い燃焼性と爆発性です。水素は可燃性の範囲が広く、着火エネルギーが低いため、従来の燃料に比べて偶発的な着火の影響を受けやすい。これらの特性により、厳格な安全プロトコル、高度な材料、特殊な封じ込めシステムが必要となり、プロジェクトの複雑さと運用コストが増大する可能性があります。また、特に人口密集地や都市部では、一般市民の認識や安全性への懸念が、許可や地域社会の受け入れを遅らせる可能性もあります。こうしたリスクに対処するためには、水素ソリューションの安全かつ拡張可能な展開を確保するために、安全技術、厳格な基準、一般市民教育への継続的な投資が必要です。

機会: 脱炭素化目標と気候変動への取り組み

脱炭素化目標や世界的な気候変動対策は、水素市場にとって大きなチャンスであり、ネットゼロ戦略を実現する重要な要素です。国や企業が温室効果ガスの排出削減を約束する中、水素は重工業、長距離輸送、発電など、脱炭素化が難しいセクターを脱炭素化する可能性があるとして、その認知度が高まっています。パリ協定のような国際協定、各国の気候法、カーボンニュートラル目標が、クリーンな水素技術に向けた政策行動と投資を後押ししています。このような規制の高まりは、大規模な水素プロジェクト、国境を越えた貿易回廊、セクター別のロードマップの開発を後押ししています。より多くのステークホルダーが持続可能性の目標に賛同するにつれ、水素はその汎用性、拡張性、再生可能エネルギーシステムとの互換性から恩恵を受け、地域および世界市場において新たな成長の道を開くことになります。

課題:再生可能水素製造に伴う高コスト

水素市場が直面する大きな課題は、再生可能エネルギーによる水素製造、特に太陽光発電や風力発電による電気分解で生成されるグリーン水素に関連する高コストです。グリーン水素は、電解槽の資本コストが高いこと、規模の経済性が限られていること、再生可能エネルギー源の利用可能性が変動しやすいことなどから、化石燃料を使用した水素よりもかなり高価です。多くの地域では、政府の補助金やカーボンプライシングメカニズムがなければ、グリーン水素の平準化コストは競争力を持ちません。さらに、再生可能エネルギーと水素製造の統合には、高度な送電網インフラと貯蔵ソリューションが必要で、システム全体のコストがさらに上昇します。このような経済的障壁は、プロジェクトの展開を遅らせ、民間投資を抑制し、クリーンな水素技術の広範な採用を妨げる可能性があります。

世界の水素市場エコシステム分析

燃料電池市場を支配しているのは、財務的に安定した少数の老舗サービス・プロバイダーです。市場のダイナミクスに適応し、高品質のソリューションとサービスを一貫して提供する能力により、再生可能エネルギー部門のニーズを満たす重要なプレーヤーとなっています。この市場に参入している企業は、Linde plc(アイルランド)、Air Liquide(フランス)、Air Products and Chemicals, Inc.(米国)、Chart Industries(米国)、Shell plc(英国)など。

注:上図は水素市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

発電タイプ別では、灰色水素セグメントが2024年に最大の市場シェアを獲得

灰色水素セグメントは2024年に1,330億5,000万米ドルで、水素市場全体における支配的なシェアを反映しています。灰色水素セグメントは、その成熟した製造インフラ、広範な産業利用、比較的低い製造コストにより、現在世界の水素市場を支配しています。主に天然ガスから水蒸気メタン改質によって得られるこの形態の水素は、精製、アンモニア製造、化学などの分野で広く使用されています。この水素が注目されているのは、炭素回収の必要性がないことと、北米、欧州、アジア太平洋などの主要地域で天然ガスが長年利用可能であることが主な理由です。灰色水素が環境に与える影響への懸念は高まっていますが、既存のバリューチェーンにおける水素の地位が確立していること、一部の市場では厳しい排出規制がないことが、水素の普及を支え続けています。しかし、脱炭素化が重視されるようになるにつれ、この分野はますます精査されるようになり、ブルー水素やグリーン水素のようなよりクリーンな代替品が長期的な優位性を脅かす可能性があります。

貯蔵分野別では、材料ベースの貯蔵分野が予測期間中に2番目に高いCAGRを示すと予想されます。

水素市場における材料ベースの貯蔵は、従来の物理的貯蔵方法に代わる有望な方法として大きな注目を集めています。この分野には、金属水素化物、化学水素貯蔵、吸着剤材料などの技術が含まれ、体積密度が高く、安全性が向上し、低圧運転の可能性があります。これらの材料は、特定の条件下で水素を吸蔵・放出することができるため、携帯・移動用途や再生可能エネルギーシステムとの統合に適しています。現在進行中の研究開発では、動力学の改善、サイクルの安定性、材料コストの削減に重点を置き、これらのソリューションを商業用に拡大することを目指しています。安全で効率的かつコンパクトな水素貯蔵ソリューションへの需要が、特に輸送やオフグリッドエネルギー用途で高まる中、材料ベースの貯蔵は、水素バリューチェーンを拡大する重要なイネーブラーとして台頭しています。

地域別では、アジア太平洋地域が予測期間中に最大の市場シェアを占めると予測されています。

アジア太平洋地域は、強力な政府政策、野心的な脱炭素化目標、急速な産業発展に支えられ、水素市場で最大の市場シェアを占めています。日本、韓国、中国、オーストラリアのような国々は、国家的な水素戦略、電解槽能力への大規模な投資、モビリティ、発電、産業分野での水素の展開を通じて、この地域の成長をリードしています。特に中国は、水素燃料電池車の展開とインフラの拡大が大きく進展し、主要プレーヤーとして台頭しています。日本と韓国は、統合バリューチェーン構想を通じて水素の導入を進めており、オーストラリアは、国内使用と輸出の両方を目的とした大規模なグリーン水素製造に注力しています。エネルギー安全保障、クリーンエネルギーへの移行、官民パートナーシップに重点を置くこの地域は、水素技術革新を推進し続け、アジア太平洋地域を水素開発の世界的リーダーにしています。

2024年の最大市場

中国がアジア太平洋地域で最も急成長する市場

水素市場の最新動向

- 2025年2月、エア・リキード社(フランス)はトタル・エナジー社(フランス)と戦略的パートナーシップを締結し、オランダで2つの大規模グリーン水素プロジェクトを共同開発、総投資額は10億米ドル以上。第一に、エア・リキードはロッテルダムのマースブラクテ(Maasvlakte)に200MWの電解槽「ELYgator」を建設、所有、運営し、トタルエナジーズ社の工業用地に年間最大23,000トンの再生可能水素を供給します。2029年の稼働開始時には年間約3万トンのグリーン水素を生産し、ゼーランドとアントワープのプラットフォームで年間最大45万トンのCO2排出量を削減する予定です。

- 2024年8月、リンデplc(米国)はシェル・ドイチュランドGmbH(ドイツ)と、ドイツのヴェッセリングにあるシェルのエネルギー&ケミカルズ・パーク・ラインランドに100MWのグリーン水素プラント(通称REFHYNE II)を建設、所有、運営する契約を締結しました。この契約では、リンデ・エンジニアリングがPEM電解槽設備のエンジニアリング、調達、建設を担当し(ITMパワーがスタックを供給)、2027年から1日当たり最大44,000キログラムの再生可能水素を生産する予定です。

- 2023年3月、エアープロダクツ・アンド・ケミカルズ社(米国)は、ケネディ宇宙センター、ケープカナベラル宇宙力ステーション、その他のNASA施設を含むNASAの複数の場所に液体水素を供給するため、宇宙プログラムを担当する米国政府機関NASAから総額1億3,000万米ドル以上の複数の供給契約を獲得したと発表。

- 2022年12月、世界有数の総合エネルギー・化学企業であるサウジアラビア石油会社(サウジアラビア)と中国国営炭鉱会社である山東能源集団(Shandong Energy Group)は、水素、再生可能エネルギー、炭素回収・貯留に関する技術開発で協力。

主要市場プレイヤー

水素市場トップ企業リスト

水素市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。水素市場の主要プレーヤーは以下の通り。

Linde plc (Ireland)

Air Liquide (France)

Air Products and Chemicals, Inc. (US)

Saudi Arabian Oil Co. (Saudi Arabia)

Shell plc (UK)

Uniper SE (Germany)

Chevron Corporation (US)

Exxon Mobil Corporation (US)

BP p.l.c. (UK)

Chart Industries (US)

OPmobility (US)

Luxfer Holdings PLC (US)

Faber Italy (Italy)

FIBA Technologies, Inc. (US)

Bayotech (US)

BNH Gas Tanks (India)

Cryofab, Inc. (US)

WELDSHIP (US)

Cryolor (France)

Hexagon Purus (Norway)

INOX India Limited (India)

NPROXX (Netherlands)

CALVERA Hydrogen (Spain)

Composite Advanced Technologies, LLC. (US)

Quantum Fuel Systems (US)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象市場 26

1.3.2 調査対象および除外項目 27

1.3.3 考慮した年数 28

1.4 考慮した通貨 28

1.5 単位の検討 28

1.6 制限事項 28

1.7 利害関係者 29

1.8 変更点のまとめ 29

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源のリスト 32

2.1.1.2 二次資料からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次インタビュー参加者リスト 33

2.1.2.2 主要な業界インサイト 33

2.1.2.3 プライマリーの内訳 34

2.1.2.4 一次ソースからの主要データ 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 35

2.2.2 トップダウンアプローチ 36

2.2.3 需要サイド分析 37

2.2.3.1 需要サイド分析の前提条件 37

2.2.3.2 需要側分析の計算 38

2.2.4 供給側分析 39

2.2.4.1 供給側分析の前提条件と計算 40

2.3 成長予測 41

2.4 市場の内訳とデータの三角測量 42

2.5 調査の限界 43

2.6 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 水素市場におけるプレーヤーの魅力的な機会 47

4.2 水素市場、地域別 47

4.3 水素市場:セクター別 48

4.4 水素市場:用途別 48

4.5 アジア太平洋地域:水素市場:用途・国別 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 50

5.2.1 推進要因 51

5.2.1.1 水素経済発展のための政府の取り組み 51

5.2.1.2 農業分野でのアンモニア需要の増加 51

5.2.2 阻害要因 52

5.2.2.1 水素に関連する高い引火性 52

5.2.2.2 限られた水素インフラ 52

5.2.3 機会 53

5.2.3.1 脱炭素目標と気候変動への取り組み 53

5.2.3.2 水素自動車の需要の高まり 53

5.2.4 課題 54

5.2.4.1 再生可能水素製造に伴う高コスト 54

5.2.4.2 複合材料ベースのタンクの高コストと厳しい規制承認 54

5.3 顧客ビジネスに影響を与えるトレンド/混乱 55

5.4 価格分析 55

5.4.1 水素生成の平均販売価格動向、

地域別、2022-2024年 55

5.4.2 水素貯蔵の地域別価格動向(2024年) 56

5.4.3 水素輸送の指標価格分析 57

5.5 サプライチェーン分析 58

5.6 エコシステム分析 59

5.7 貿易分析 60

5.7.1 輸出シナリオ 60

5.7.2 輸入シナリオ 62

5.8 技術分析 63

5.8.1 主要技術 63

5.8.1.1 蒸気メタン改質(SMR) 63

5.8.1.2 部分酸化 63

5.8.1.3 石炭ガス化 63

5.8.1.4 電解 64

5.8.1.5 水素貯蔵技術 64

5.8.1.6 水素輸送技術 64

5.8.2 補完技術 64

5.8.2.1 炭素回収・利用・貯蔵(CCUS) 64

5.8.2.2 再生可能エネルギー技術 65

5.8.3 隣接技術 65

5.8.3.1 燃料電池技術 65

5.9 ケーススタディ分析 65

5.9.1 ハイブリット・イニシアティブがスウェーデンにおける化石燃料を使用しないグリーン水素による鉄鋼生産の転換に貢献 65

5.9.2 クラフトハインツがキットグリーン施設の脱炭素化のために電解槽でグリーン水素を製造 66

5.9.3 Nproxx、アングロ・アメリカンのゼロエミッション鉱山車開発とコスト効率に優れた水素貯蔵を支援 66

5.10 主要会議とイベント(2025~2026年) 67

5.11 特許分析 68

5.11.1 主要特許一覧 69

5.12 規制の状況 73

5.12.1 規制機関、政府機関、その他の組織 73

5.12.2 規制の枠組み 76

5.12.2.1 北米における規制の枠組み/政策 76

5.12.2.2 アジア太平洋地域の規制の枠組み/政策 77

5.12.2.3 欧州における規制の枠組み/政策 77

5.12.2.4 中東・アフリカにおける規制の枠組み/政策 78

5.12.2.5 南米における規制の枠組み/政策 78

5.13 ポーターの5つの力分析 79

5.13.1 新規参入の脅威 80

5.13.2 供給者の交渉力 80

5.13.3 買い手の交渉力 80

5.13.4 代替品の脅威 80

5.13.5 競合の激しさ 80

5.14 主要ステークホルダーと購買基準 81

5.14.1 購入プロセスにおける主要ステークホルダー 81

5.14.2 購入基準 81

5.15 AI/ジェネレーティブAIの水素市場への影響 82

5.15.1 水素生成への影響 82

5.15.2 水素貯蔵への影響 83

5.15.3 水素輸送への影響 83

5.15.4 AI/ジェネレーティブAIの用途別影響 84

5.15.5 AI/ジェネレーティブAIの地域別インパクト 84

5.16 水素市場のマクロ経済見通し 85

5.16.1 エネルギー転換と政策シフト 85

5.16.2 研究開発投資 85

5.16.3 インフラの成長 85

5.16.4 気候変動 85

5.17 投資と資金調達のシナリオ 86

5.18 2025年米国関税の水素市場への影響 86

5.18.1 導入 86

5.18.2 主な関税率 87

5.18.3 価格への影響分析 88

5.18.4 国・地域への影響 88

5.18.4.1 米国 88

5.18.4.2 欧州 89

5.18.4.3 アジア太平洋地域 90

5.18.5 用途への影響 90

6 水素生成市場、分野別 92

6.1 導入 93

6.2 発電タイプ 94

6.2.1 灰色水素 96

6.2.1.1 低製造コストによる灰色水素の需要 96

6.2.2 青色水素 98

6.2.2.1 クリーン水素の需要増加が市場成長を牽引 98

6.2.3 グリーン水素 100

6.2.3.1 ネットゼロ炭素排出目標達成への関心の高まりがグリーン水素の需要を押し上げる 100

6.3 ストレージ 101

6.3.1 物理的 102

6.3.1.1 定置用需要の増加が市場を牽引 102

6.3.2 材料ベース 104

6.3.2.1 材料ベースの水素貯蔵技術の信頼性向上が需要を押し上げる 104

6.4 輸送 104

6.4.1 長距離輸送 106

6.4.1.1 水素インフラの拡大が市場発展を加速 106

6.4.2 短距離輸送 109

6.4.2.1 緊急対応用の水素需要の増加が市場を牽引 109

7 水素市場、用途別 111

7.1 はじめに 112

7.2 エネルギー 113

7.2.1 世界のエネルギーシステムの脱炭素化への取り組みが市場を牽引 113

7.2.2 発電 114

7.2.2.1 携帯機器、バックアップ電源、グリッド安定化における水素の用途拡大が市場を支える 114

7.2.3 熱電併給(CHP) 115

7.2.3.1 エネルギー生成への効率的で持続可能なアプローチを提供 115

7.3 モビリティ 115

7.3.1 燃料電池電気自動車の需要急増が市場を牽引 115

7.4 化学・精製 116

7.4.1 ディーゼルの硫黄含有量を低下させるために製油所での水素使用の増加が市場に寄与 116

7.4.2 石油精製 118

7.4.2.1 ディーゼルの硫黄分低減ニーズの高まりが市場を押し上げる 118

7.4.3 アンモニア生産 118

7.4.3.1 持続可能なアンモニア生産への関心の高まりが需要を促進 118

7.4.4 メタノール生産 118

7.4.4.1 輸送用燃料と廃水脱窒のためのメタノール用途の増加が市場を強化 118

7.5 その他 118

8 水素市場、地域別 120

8.1 はじめに 121

8.2 北米 123

8.2.1 米国 127

8.2.1.1 石油精製における水素需要の増加と高度な貯蔵ソリューションが需要を牽引 127

8.2.2 カナダ 128

8.2.2.1 低炭素化イニシアチブの高まりと政府が支援する貯蔵・輸送イニシアチ ブが需要を後押し 128

8.2.3 メキシコ 129

8.2.3.1 アンモニア生産の増加が市場を牽引 129

8.3 アジア太平洋地域 130

8.3.1 中国 135

8.3.1.1 成長するアンモニア生産と FCEV 普及が市場を後押し 135

8.3.2 インド 136

8.3.2.1 市場成長を支える精製能力の増加 136

8.3.3 日本 137

8.3.3.1 政府の計画と政策が市場を後押し 137

8.3.4 オーストラリア 138

8.3.4.1 強力な天然ガス埋蔵量、インフラ、輸出向け貯蔵・輸送ソリューションが市場を牽引 138

8.3.5 韓国 139

8.3.5.1 水素インフラの拡大が市場成長を牽引 139

8.3.6 その他のアジア太平洋地域 140

8.4 ヨーロッパ 141

8.4.1 ドイツ 147

8.4.1.1 燃料電池電気自動車の採用拡大が市場成長を促進 147

8.4.2 フランス 148

8.4.2.1 市場成長を支える再生可能エネルギー発電への投資の増加 148

8.4.3 イギリス 149

8.4.3.1 天然ガス輸入削減への関心の高まりが市場を牽引 149

8.4.4 ロシア 150

8.4.4.1 クリーンな燃料の使用を増やすための厳しい政府規制が需要を押し上げる 150

8.4.5 その他のヨーロッパ 151

8.5 中東・アフリカ 152

8.5.1 GCC 157

8.5.1.1 サウジアラビア 157

8.5.1.1.1 輸送における低硫黄燃料の需要増加が市場を牽引 157

8.5.1.2 UAE 158

8.5.1.2.1 発電用水素燃料利用の増加が市場成長を支える 158

8.5.2 南アフリカ 159

8.5.2.1 鉱業における水素利用の増加が需要を押し上げる 159

8.5.3 その他の中東・アフリカ地域 160

8.6 南米 161

8.6.1 ブラジル 166

8.6.1.1 輸送分野におけるクリーンな水素需要の増加が市場を牽引 166

8.6.2 アルゼンチン 167

8.6.2.1 石油精製活動の増加が市場を牽引 167

8.6.3 その他の南米地域 168

9 競争環境 170

9.1 概要 170

9.2 主要プレーヤーの戦略/勝利への権利(2020~2025年) 170

9.3 市場シェア分析、2024年 173

9.4 収益分析、2020-2024 176

9.5 企業評価と財務指標 177

9.6 製品比較 178

9.7 企業評価マトリックス:主要水素メーカー、2024年 179

9.7.1 スター企業 179

9.7.2 新興リーダー 179

9.7.3 浸透型プレーヤー 179

9.7.4 参入企業 179

9.7.4.1 世代別フットプリント 181

9.8 企業評価マトリクス:主要水素貯蔵プロバイダー、2024年 181

9.8.1 スター企業 181

9.8.2 新興リーダー 181

9.8.3 浸透型プレーヤー 181

9.8.4 参入企業 182

9.8.4.1 ストレージフットプリント 183

9.9 企業評価マトリクス:主要水素輸送プロバイダー、2024年 184

9.9.1 スター企業 184

9.9.2 新興リーダー 184

9.9.3 浸透型プレイヤー 184

9.9.4 参入企業 184

9.9.4.1 輸送フットプリント 186

9.9.5 企業フットプリント:主要プレイヤー(2024年) 187

9.9.5.1 企業フットプリント 187

9.9.5.2 地域別フットプリント 188

9.9.5.3 アプリケーションフットプリント 189

9.10 企業評価マトリクス:新興企業/中小企業(水素製造企業)、2024年 190

9.10.1 進歩的企業 190

9.10.2 対応力のある企業 190

9.10.3 ダイナミックな企業 190

9.10.4 スターティングブロック 190

9.10.5 競争ベンチマーク:新興企業/SM(2024年) 192

9.10.5.1 主要新興企業/中小企業の詳細リスト 192

9.10.5.2 主要新興企業/中小企業の競合ベンチマーキング 193

9.11 競争シナリオ 193

9.11.1 製品上市 193

9.11.2 取引 194

9.11.3 拡張 196

9.11.4 その他の開発 197

10 企業プロフィール 198

10.1 主要水素メーカー 198

10.1.1 リンデ・ピーエルシー 198

10.1.1.1 事業概要 198

10.1.1.2 提供する製品/ソリューション/サービス 199

10.1.1.3 最近の動向 200

10.1.1.3.1 取引 200

10.1.1.3.2 事業拡張 203

10.1.1.4 MnMビュー 203

10.1.1.4.1 主要な強み 203

10.1.1.4.2 戦略的選択 203

10.1.1.4.3 弱点と競争上の脅威 204

10.1.2 エア・リキード 205

10.1.2.1 事業概要 205

10.1.2.2 提供する製品/ソリューション/サービス 206

10.1.2.3 最近の動向 207

10.1.2.3.1 取引 207

10.1.2.3.2 事業拡張 209

10.1.2.3.3 その他の動き 210

10.1.2.4 MnMの見解 210

10.1.2.4.1 主要な強み 210

10.1.2.4.2 戦略的選択 210

10.1.2.4.3 弱点と競争上の脅威 210

10.1.3 サウジアラビア石油会社 211

10.1.3.1 事業概要 211

10.1.3.2 提供する製品/ソリューション/サービス 212

10.1.3.3 最近の動向 213

10.1.3.3.1 取引 213

10.1.3.3.2 事業拡張 213

10.1.4 エアープロダクツ&ケミカルズ(株 214

10.1.4.1 事業概要 214

10.1.4.2 提供する製品/ソリューション/サービス 215

10.1.4.3 最近の動向 216

10.1.4.3.1 取引 216

10.1.4.3.2 事業拡大 218

10.1.4.3.3 その他の展開 219

10.1.4.4 MnMの見解 219

10.1.4.4.1 主要戦略 219

10.1.4.4.2 戦略的選択 219

10.1.4.4.3 弱点と競争上の脅威 220

10.1.5 シェル・ピーエルシー 221

10.1.5.1 事業概要 221

10.1.5.2 提供する製品/ソリューション/サービス 222

10.1.5.3 最近の動向 223

10.1.5.3.1 取引 223

10.1.5.3.2 事業拡大 223

10.1.5.3.3 その他の展開 224

10.1.5.4 MnMの見解 224

10.1.5.4.1 主要な強み 224

10.1.5.4.2 戦略的選択 224

10.1.5.4.3 弱点と競争上の脅威 224

10.1.6 シェブロンコーポレーション 225

10.1.6.1 事業概要 225

10.1.6.2 提供する製品/ソリューション/サービス 226

10.1.6.3 最近の動向 227

10.1.6.3.1 取引 227

10.1.7 ユニパーSE 229

10.1.7.1 事業概要 229

10.1.7.2 提供する製品/ソリューション/サービス 230

10.1.7.3 最近の動向 231

10.1.7.3.1 取引 231

10.1.7.3.2 その他の動向 233

10.1.8 エクソンモービル・コーポレーション 234

10.1.8.1 事業概要 234

10.1.8.2 提供する製品/ソリューション/サービス 235

10.1.8.3 最近の動向 236

10.1.8.3.1 取引 236

10.1.9 ビーピーピーエルシー 237

10.1.9.1 事業概要 237

10.1.9.2 提供する製品/ソリューション/サービス 238

10.1.9.3 最近の動向 239

10.1.9.3.1 取引 239

10.1.9.3.2 その他の動向 240

10.2 水素貯蔵プロバイダー 241

10.2.1 イノックス・インディア・リミテッド 241

10.2.1.1 事業概要 241

10.2.1.2 提供する製品/ソリューション/サービス 242

10.2.1.3 最近の動向 243

10.2.1.3.1 取引 243

10.2.1.4 MnMビュー 243

10.2.1.4.1 主要な強み 243

10.2.1.4.2 戦略的選択 243

10.2.1.4.3 弱点と競争上の脅威 243

10.2.2 cryolor 244

10.2.2.1 事業概要 244

10.2.2.2 提供する製品/ソリューション/サービス 244

10.2.2.3 MnMビュー 245

10.2.2.3.1 主要な強み 245

10.2.2.3.2 戦略的選択 245

10.2.2.3.3 弱点と競争上の脅威 245

10.2.3 BNHガスタンク 246

10.2.3.1 事業概要 246

10.2.3.2 提供する製品/ソリューション/サービス 246

10.2.4 フェーバー・イタリー 248

10.2.4.1 事業概要 248

10.2.4.2 提供する製品/ソリューション/サービス 248

10.2.5 その他の水素貯蔵プロバイダー 249

10.2.5.1 Luxfer Holdings PLC 249

10.2.5.2 FIBA Technologies, Inc.

10.2.5.3 クライオファブ社 250

10.2.5.4 オプモビリティ 251

10.3 水素輸送タンク・プロバイダー 252

10.3.1 ベイオテック 252

10.3.1.1 事業概要 252

10.3.1.2 提供する製品/ソリューション/サービス 252

10.3.1.3 最近の動向 253

10.3.1.3.1 取引 253

10.3.2 ヘキサゴン・ピュラス 254

10.3.2.1 事業概要 254

10.3.2.2 提供する製品/ソリューション/サービス 255

10.3.2.3 最近の動向 256

10.3.2.3.1 事業拡大 257

10.3.2.3.2 その他の展開 257

10.3.2.4 MnMの見解 257

10.3.2.4.1 主要戦略 257

10.3.2.4.2 戦略的選択 257

10.3.2.4.3 弱点と競争上の脅威 258

10.3.3 Nproxx 259

10.3.3.1 事業概要 259

10.3.3.2 提供する製品/ソリューション/サービス 259

10.3.3.3 最近の動向 260

10.3.3.3.1 製品上市 260

10.3.3.3.2 取引 260

10.3.4 チャート・インダストリーズ 261

10.3.4.1 事業概要 261

10.3.4.2 提供する製品/ソリューション/サービス 262

10.3.4.3 最近の動向 263

10.3.4.3.1 取引 263

10.3.4.3.2 その他の動向 264

10.3.4.4 MnMの見解 264

10.3.4.4.1 主要戦略 264

10.3.4.4.2 戦略的選択 264

10.3.4.4.3 弱点と競争上の脅威 264

10.3.5 その他の水素輸送タンクプロバイダー 265

10.3.5.1 クァンタム・フューエル・システムズ 265

10.3.5.2 コンポジット・アドバンスト・テクノロジーズLLC 266

10.3.5.3 ウェルドシップ 267

10.3.5.4 カルベラ水素 268

11 付録 269

11.1 業界専門家の洞察 269

11.2 ディスカッションガイド 269

11.3 Knowledgestore: Marketsandmarketsの購読ポータル 274

11.4 カスタマイズオプション 276

11.5 関連レポート 276

11.6 著者の詳細 277

表1 主要インタビュー参加者リスト 33

表2 水素市場スナップショット 44

表3 水素生成の平均販売価格動向、

地域別、2022-2024年(米ドル/kg) 56

表4 水素貯蔵の地域別指標価格分析(2024年) 56

表5 水素市場:エコシステムにおけるプレイヤーの役割 60

表6 HSコード280410対応製品の輸出データ(国別)、2022~2024年 (千米ドル) 61

表7 HSコード280410対応製品の国別輸入データ(2020~2022年)(千米ドル) 62

表8 水素市場:会議・イベント一覧(2025~2026年) 67

表9 水素市場:水素生成、貯蔵、輸送に関する主要特許 69

表10 北米:規制機関、政府機関、その他の組織のリスト 73

表 11 欧州: 規制機関、政府機関、その他の組織のリスト

その他の組織 74

表12 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 75

その他の組織のリスト

表13 ROW: 規制機関、政府機関、その他の組織のリスト

その他の組織 76

表14 水素市場:ポーターの5つの力分析 79

表15 購入プロセスにおける利害関係者の影響

上位3用途 81

表16 主要な購入基準(用途別) 82

表 17 米国調整相互関税率 87

表18 関税による価格の予想変動と最終用途市場への影響 88

関税による最終用途市場への影響 88

表 19 水素市場:セクター別 2021-2024 (百万米ドル) 93

表20 水素市場:セクター別(2025-2030年)(百万米ドル) 93

表 21 発電タイプ: 水素市場、地域別、

2021-2024年(千トン) 94

表 22 発電タイプ: 水素市場、地域別、

2025-2030年(千トン) 94

表 23 発電タイプ: 水素市場、地域別、2021-2024年(百万米ドル) 95

表 24 発電タイプ: 水素市場:地域別、2025-2030年(百万米ドル) 95

表 25 発電タイプ: 水素市場、タイプ別、

2021-2024年(千トン) 95

表 26 発電タイプ: 水素市場、タイプ別、

2025-2030年(千トン) 96

表 27 発電タイプ: 水素市場、タイプ別、2021-2024年(百万米ドル) 96

表 28 発電タイプ: 水素市場:タイプ別、2025-2030年(百万米ドル) 96

表29 灰色水素:水素市場、地域別、

2021-2024年(千トン) 97

表30 灰色水素:水素市場、地域別、

2025-2030年(千トン) 97

表 31 グレー水素:水素市場、地域別、2021-2024 年(百万米ドル) 97

表32 灰色水素:水素市場、地域別、2025-2030年(百万米ドル) 98

表33 青色水素:水素市場、地域別、

2021-2024年(千トン) 98

表34 青色水素:水素市場、地域別、

2025-2030年(千トン) 99

表 35 青色水素:水素市場、地域別、2021-2024 年(百万米ドル) 99

表36 青色水素:水素市場、地域別、2025-2030年(百万米ドル) 99

表 37 グリーン水素:水素市場、地域別、

2021-2024年(千トン) 100

表 38 グリーン水素:水素市場、地域別、

2025-2030年(千トン) 100

表 39 グリーン水素:水素市場、地域別、2021-2024年(百万米ドル) 101

表40 グリーン水素:水素市場、地域別、2025-2030年(百万米ドル) 101

表 41 ストレージ: 水素市場、2021-2024年(百万米ドル) 101

表 42 貯蔵: 水素市場、2025-2030年(百万米ドル) 102

表43 物理的:水素市場、地域別、2021-2024年(単位) 102

表44 物理的:水素市場、地域別、2025-2030 (単位) 103

表45 物理的:水素市場、地域別、2021-2024年 (百万米ドル) 103

表46 物理的:水素市場、地域別、2025-2030年(百万米ドル) 103

表47 輸送:水素市場、地域別、

2021-2024年(千トン) 104

表 48 輸送:水素市場、地域別、

2025-2030年(千トン) 104

表 49 輸送:水素市場、地域別、2021-2024 年(百万米ドル) 105

表50 輸送:水素市場、地域別、2025-2030年(百万米ドル) 105

表51 輸送:水素市場、タイプ別、

2021-2024年(千トン) 105

表 52 輸送:水素市場、タイプ別、

2025-2030年(千トン) 105

表 53 輸送:水素市場、タイプ別、2021-2024 年(百万米ドル) 106

表 54 輸送:水素市場、タイプ別、2025-2030 年(百万米ドル) 106

表 55 長距離輸送:水素市場、地域別、

2021-2024年(千トン) 107

表 56 長距離輸送:水素市場、地域別、

2025-2030年(千トン) 107

表 57 長距離:水素市場、地域別、2021-2024年(百万米ドル) 107

表58 遠距離:水素市場、地域別、2025-2030年(百万米ドル) 108

表 59 長距離:水素市場、タイプ別、

2021-2030年(千トン) 108

表 60 長距離:水素市場、タイプ別、

2025-2030年(千トン) 108

表 61 長距離:水素市場、タイプ別、2021-2024年(百万米ドル) 108

表62 長距離:水素市場、タイプ別、2025-2030年(百万米ドル) 109

表 63 近距離:水素市場、地域別、

2021-2024年(千トン) 109

表 64 近距離:水素市場、地域別、

2025-2030年(千トン) 110

表 65 近距離:水素市場、地域別、2021-2024年(百万米ドル) 110

表 66 近距離:水素市場、地域別、2025-2030年(百万米ドル) 110

表 67 水素市場、用途別、2021-2024年 (百万米ドル) 112

表 68 水素市場:用途別、2025-2030年(百万米ドル) 112

表69 エネルギー:水素市場、地域別、2021-2024年(百万米ドル) 113

表70 エネルギー:水素市場、地域別、2025-2030年(百万米ドル) 114

表71 エネルギー:水素市場、用途別、2021-2024年 (百万米ドル) 114

表72 エネルギー:水素市場、用途別、2025-2030年(百万米ドル) 114

表73 モビリティ:水素市場、地域別、2021-2024年(百万米ドル) 115

表 74 モビリティ:水素市場、地域別、2025-2030年(百万米ドル) 116

表75 化学・精製:水素市場、地域別、

2021-2024年(百万米ドル) 116

表 76 化学・石油精製:水素市場、地域別、

2025-2030 (百万米ドル) 117

表 77 化学・製油所:水素市場、用途別、

2021-2024 (百万米ドル) 117

表78 化学・製油所:水素市場、用途別、

2025-2030 (百万米ドル) 117

表 79 その他: 水素市場、地域別、2021-2024年 (百万米ドル) 119

表 80 その他: 水素市場:地域別、2025-2030年(百万米ドル) 119

表81 水素市場:地域別、2021-2024年(百万米ドル) 122

表82 水素市場:地域別、2025-2030年(百万米ドル) 122

表83 北米:水素市場:セクター別 2021-2024 (百万米ドル) 123

表 84 北米:水素市場:セクター別 2025-2030 (百万米ドル) 123

表 85 北米:水素市場、発電タイプ別、

2021-2024年(千トン) 123

表 86 北米:水素市場:世代タイプ別

2025-2030年(千トン) 124

表 87 北米:水素市場、発電タイプ別、

2021-2024年(百万米ドル) 124

表88 北米:水素市場、発電タイプ別、

2025-2030年(百万米ドル) 124

表 89 北米:水素市場:輸送手段別

2021-2024年(千トン) 125

表 90 北米:水素市場:輸送手段別、

2025-2030年(千トン) 125

表 91 北米:水素市場:輸送手段別

2021-2024年(百万米ドル) 125

表 92 北米:水素市場:輸送手段別

2025-2030年(百万米ドル) 125

表 93 北米:水素市場:用途別

2021-2024年(百万米ドル) 126

表 94 北米:水素市場:用途別(百万米ドル

2025-2030年(百万米ドル) 126

表95 北米:水素市場:国別、2021-2024年(百万米ドル) 126

表96 北米:水素市場:国別、2025-2030年(百万米ドル) 127

表 97 米国: 水素市場:セクター別、2021-2024年(百万米ドル) 127

表 98 米国: 水素市場:セクター別 2025-2030 (百万米ドル) 128

表99 カナダ:水素市場:セクター別 2021-2024 (百万米ドル) 128

表100 カナダ:水素市場:セクター別 2025-2030年(百万米ドル) 129

表101 メキシコ:水素市場:セクター別 2021-2024 (百万米ドル) 129

表102 メキシコ:水素市場:セクター別 2025-2030年(百万米ドル) 129

表103 アジア太平洋地域:水素市場:セクター別 2021年~2024年(百万米ドル) 131

表104 アジア太平洋地域:水素市場:セクター別 2025-2030年(百万米ドル) 132

表105 アジア太平洋地域:水素市場、発電タイプ別、

2021-2024年(千トン) 132

表106 アジア太平洋地域:水素市場、発電タイプ別、

2025-2030年(千トン) 132

表 107 アジア太平洋地域:水素市場、発電タイプ別、

2021-2024年(百万米ドル) 132

表108 アジア太平洋地域:水素市場、発電タイプ別、

2025-2030年(百万米ドル) 133

表 109 アジア太平洋地域:水素市場、輸送手段別、

2021-2024年(千トン) 133

表110 アジア太平洋地域:水素市場、輸送手段別、

2025-2030年(千トン) 133

表111 アジア太平洋地域:水素市場、輸送手段別、

2021-2024年(百万米ドル) 133

表112 アジア太平洋地域:水素市場、輸送手段別、

2025-2030年(百万米ドル) 134

表113 アジア太平洋地域:水素市場:用途別 2021年~2024年(百万米ドル) 134

表114 アジア太平洋地域:水素市場:用途別 2025-2030年(百万米ドル) 134

表115 アジア太平洋地域:水素市場:国別、2021-2024年(百万米ドル) 135

表116 アジア太平洋地域:水素市場:国別、2025年~2030年(百万米ドル) 135

表117 中国:水素市場:セクター別 2021年~2024年(百万米ドル) 136

表118 中国:水素市場:セクター別 2025-2030年(百万米ドル) 136

表 119 インド: インド:水素市場:セクター別 2021-2024 (百万米ドル) 137

表 120 インド: インド:水素市場:セクター別 2025-2030 (百万米ドル) 137

表121 日本:水素市場:セクター別 2021-2024 (百万米ドル) 138

表122 日本:水素市場:セクター別、2025-2030年(百万米ドル) 138

表123 オーストラリア:水素市場:セクター別 2021-2024 (百万米ドル) 139

表 124 オーストラリア:水素市場:セクター別 2025-2030 (百万米ドル) 139

表 125 韓国:水素市場:セクター別 2021-2024 (百万米ドル) 140

表 126 韓国:水素市場:セクター別 2025-2030 (百万米ドル) 140

表127 その他のアジア太平洋地域:水素市場(セクター別

2021-2024 (百万米ドル) 141

表128 その他のアジア太平洋地域:水素市場、セクター別、

2025-2030年(百万米ドル) 141

表129 欧州:水素市場:セクター別 2021-2024年 (百万米ドル) 142

表130 欧州:水素市場:セクター別:2025年~2030年(百万米ドル) 143

表131 欧州:水素市場:発電タイプ別

2021-2024年(千トン) 143

表132 欧州:水素市場、発電タイプ別、

2025-2030年(千トン) 143

表 133 欧州:水素市場、発電タイプ別、

2021-2024年(百万米ドル) 144

表134 欧州:水素市場:発電タイプ別、2025-2030年(百万米ドル) 144

表 135 欧州:水素市場:輸送手段別

2021-2024年 (千トン) 144

表 136 欧州:水素市場:輸送手段別

2025-2030年(千トン) 144

表 137 欧州:水素市場:輸送手段別 2021-2024 (百万米ドル) 145

表 138 欧州:水素市場:輸送手段別(2025-2030年)(百万米ドル) 145

表 139 欧州:水素市場:用途別 2021-2024 (百万米ドル) 145

表 140 欧州:水素市場:用途別 2025-2030 (百万米ドル) 146

表141 欧州:水素市場:国別、2021年~2024年(百万米ドル) 146

表142 欧州:水素市場:国別、2025年~2030年(百万米ドル) 146

表143 ドイツ:水素市場 業種別 2021-2024 (百万米ドル) 147

表 144 ドイツ:水素市場:セクター別:2025-2030年(百万米ドル) 147

表 145 フランス:水素市場:セクター別 2021-2024 (百万米ドル) 148

表 146 フランス:水素市場:セクター別 2025-2030 (百万米ドル) 149

表 147 英国: 水素市場:セクター別 2021-2024 (百万米ドル) 149

表 148 英国: 水素市場:セクター別 2025-2030 (百万米ドル) 150

表 149 ロシア:水素市場:セクター別 2021-2024 (百万米ドル) 151

表 150 ロシア:水素市場:セクター別 2025-2030 (百万米ドル) 151

表 151 その他の欧州:水素市場:セクター別 2021-2024 (百万米ドル) 152

表152 その他の欧州:水素市場:セクター別、2025-2030年(百万米ドル) 152

表 153 中東・アフリカ:水素市場:セクター別

2021-2024年 (百万米ドル) 153

表 154 中東・アフリカ:水素市場、セクター別、

2025-2030年 (百万米ドル) 153

表 155 中東・アフリカ:水素市場、発電タイプ別、

2021-2024年 (千トン) 153

表 156 中東・アフリカ:水素市場、発電タイプ別、2025-2030年(千トン

2025-2030年(千トン) 154

表 157 中東・アフリカ:水素市場、発電タイプ別、

2021-2024 (百万米ドル) 154

表158 中東・アフリカ:水素市場、発電タイプ別、

2025-2030年 (百万米ドル) 154

表 159 中東・アフリカ:水素市場:輸送手段別、

2021-2024年 (千トン) 155

表 160 中東・アフリカ:水素市場:輸送手段別

2025-2030年(千トン) 155

表 161 中東・アフリカ:輸送手段別水素市場

2021-2024 (百万米ドル) 155

表 162 中東・アフリカ:水素市場:輸送手段別

2025-2030年 (百万米ドル) 156

表 163 中東・アフリカ:水素市場、用途別、

2021-2024年 (百万米ドル) 156

表 164 中東・アフリカ:水素市場、用途別、

2025-2030年 (百万米ドル) 156

表 165 中東・アフリカ:水素市場、国別、

2021-2024年 (百万米ドル) 157

表 166 中東・アフリカ:水素市場:国別、

2025-2030年(百万米ドル) 157

表 167 サウジアラビア:水素市場 業種別 2021-2024 (百万米ドル) 158

表168 サウジアラビア:水素市場:セクター別:2025年~2030年(百万米ドル) 158

表 169 UAE: UAE:水素市場 業種別 2021-2024 (百万米ドル) 159

表170 UAE: 水素市場:セクター別 2025-2030 (百万米ドル) 159

表 171 南アフリカ:水素市場:セクター別 2021-2024 (百万米ドル) 160

表 172 南アフリカ:水素市場:セクター別 2025-2030 (百万米ドル) 160

表 173 その他の中東・アフリカ:水素市場:セクター別(百万米ドル

2021-2024 (百万米ドル) 161

表 174 中東・アフリカその他地域:水素市場(セクター別)2025-2030年(百万米ドル) 161

2025-2030 (百万米ドル) 161

表 175 南米:水素市場:セクター別 2021-2024 (百万米ドル) 162

表176 南米:水素市場:セクター別(2025年~2030年)(百万米ドル) 162

表 177 南米:水素市場:世代タイプ別、

2021-2024年(千トン) 162

表 178 南米:水素市場:発電タイプ別、

2025-2030年(千トン) 163

表 179 南米:水素市場、発電タイプ別、

2021-2024年(百万米ドル) 163

表180 南米:水素市場:発電タイプ別、

2025-2030年(百万米ドル) 163

表181 南米:水素市場:輸送手段別、

2021-2024年(千トン) 164

表182 南米:水素市場:輸送手段別、

2025-2030年(千トン) 164

表 183 南米:水素市場:輸送手段別、

2021-2024年 (百万米ドル) 164

表184 南米:水素市場:輸送手段別、

2025-2030年(百万米ドル) 165

表 185 南米:水素市場、用途別、

2021-2024年(百万米ドル) 165

表186 南米:水素市場、用途別、

2025-2030年 (百万米ドル) 165

表187 南米:水素市場:国別、2021-2024年(百万米ドル) 166

表188 南米:水素市場:国別、2025-2030年(百万米ドル) 166

表189 ブラジル:水素市場:セクター別 2021-2024 (百万米ドル) 167

表190 ブラジル:水素市場:セクター別:2025年~2030年(百万米ドル) 167

表191 アルゼンチン:水素市場 業種別 2021-2024 (百万米ドル) 168

表192 アルゼンチン:水素市場:セクター別、2025年~2030年(百万米ドル) 168

表193 その他の南米:水素市場:セクター別(百万米ドル

2021-2024年 (百万米ドル) 168

表194 その他の南米:水素市場:セクター別(百万米ドル

2025-2030年 (百万米ドル) 169

表 197 水素市場:発電タイプのフットプリント 181

表 198 水素市場:貯蔵フットプリント 183

表 199 水素市場:輸送のフットプリント 186

表 200 水素市場:地域別フットプリント 188

表 201 水素市場:アプリケーションのフットプリント 189

表202 水素市場:主要新興企業/SMの詳細リスト 192

表 203 水素市場:主要新興企業/SMの競合ベンチマーキング 193

表204 水素市場:製品の上市(2020年1月~2025年6月) 193

表 205 水素市場:取引件数(2020年1月~2025年6月) 194

表 206 水素市場:事業拡大(2020年1月~2025年6月) 196

表 207 水素市場:その他の展開(2020年1月~2025年6月) 197

表 208 リンデ plc: 会社概要 198

表 209 リンデ plc: 提供製品/ソリューション/サービス 199

表 210 リンデ・ピーエルシー 取引 200

表 211 リンデ・ピーエルシー: 拡張 203

表 212 エアリキード 会社概要 205

表 213 Air liquide: 製品/ソリューション/サービス 206

表 214 Air liquide: 取引 207

表 215 Air liquide: 事業拡大 209

表 216 Air liquide: その他の開発 210

表 217 サウジアラビア石油会社 会社概要 211

表 218 サウジアラビア石油会社: 提供製品/ソリューション/サービス 212

表 219 サウジアラビア・オイル社: 取引 213

表220 サウジアラビア・オイル社 事業拡大 213

表221 エアープロダクツ&ケミカルズ:会社概要 214

表221 エアープロダクツ・アンド・ケミカルズ:会社概要 214

提供サービス 215

表223 エアープロダクツ・アンド・ケミカルズ 216 取引 216

表224 エアープロダクツ・アンド・ケミカルズ:事業拡大 218

表225 エアープロダクツ・アンド・ケミカルズ 219 その他の開発 219

表 226 シェル 会社概要 221

表 227 シェル 提供製品/ソリューション/サービス 222

表 228 shell plc: 取引 223

表 229 シェル:事業拡大 223

表 230 シェル その他の開発 224

表 231 シェブロンコーポレーション:会社概要 225

表232 シェブロンコーポレーション:提供製品/ソリューション/サービス 226

表 233 シェブロンコーポレーション:取引 227

表 234 Uniper se: 会社概要 229

表 235 uniper se: 提供する製品/ソリューション/サービス 230

表 236 Uniper se: 取引 231

表 237 Uniper se: その他の開発 233

表 238 エクソンモービル:会社概要 234

表 239 エクソンモービル:提供製品/ソリューション/サービス 235

表 240 エクソンモービル:取引 236

表 241 bp p.l.c.:会社概要 237

表242 BP P.L.C.:提供製品/ソリューション/サービス 238

表243 BP P.L.C.:取引 239

表244 BP P.L.C.:その他の事業展開 240

表245 イノックス・インディア・リミテッド 会社概要 241

表 246 イノックス・インディア・リミテッド 提供製品/ソリューション/サービス 242

表 247 イノックス・インディア・リミテッド 取引 243

表 248 cryolor: 会社概要 244

表249 cryolor: 製品/ソリューション/サービス 244

表250 BNHガスタンク:会社概要 246

251表 BNHガスタンク:製品/ソリューション/サービス 246

表252 ファーバー・イタリア:会社概要 248

表 253 FABER ITALY: 製品/ソリューション/サービス 248

表 254 Luxfer Holdings plc: 会社概要 249

表 255 ファイバテクノロジー:会社概要 250

表256 クライオファブ:会社概要 250

表257 オプモビリティ:会社概要 251

表 258 ベイオテック:会社概要 252

表 259 ベイオテック:提供製品/ソリューション/サービス 252

表 260 ベイオテック:取引実績 253

表 261 ヘキサゴン・ピュルス:会社概要 254

表 262 ヘキサゴン・ピュルス:提供製品/ソリューション/サービス 255

表 263 ヘキサゴン・ピュルス:取引 256

表 264 ヘキサゴン・ピュルス:事業拡大 257

265表 ヘキサゴン・ピュルス:その他の開発 257

表 266 Nproxx: 会社概要 259

表 267 Nproxx: 製品/ソリューション/サービス 259

表 268 Nproxx: 製品上市 260

表 269 Nproxx: 取引 260

表 270 チャートインダストリーズ 会社概要 261

表 271 チャート・インダストリーズ: 提供製品/ソリューション/サービス 262

表 272 チャート・インダストリーズ: 取引 263

表 273 チャート・インダストリーズ: その他の開発 264

表 274 量子燃料システム 会社概要 265

表 275 Composite Advanced Technologies, LLC: 会社概要 266

表 276 ウェルドシップ:会社概要 267

表 277 カルベラ水素:会社概要 268

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/