低温工学と高温超電導体(HTS)の技術的進歩は、運用コストをさらに削減し、様々な産業における超電導線材の適用範囲を広げています。医療用画像診断、特にMRIやNMRシステムの役割の拡大は、低温超電導体がこれらの診断技術に不可欠な部品であることから、もう一つの重要な成長要因となっています。さらに、都市交通における近代化構想や持続可能性の目標が、磁気浮上式(磁気浮上式)列車や超電導限流器(SFCL)などの技術への投資を刺激しており、いずれもコンパクトで効率的な送電システムを必要とします。スマートグリッドやAIを活用したエネルギー管理システムが普及するにつれ、超電導線材は送電網の信頼性を高め、エネルギー損失を最小限に抑える上で重要な役割を果たすと期待されています。

長期的には、量子コンピューティング、高エネルギー物理学、クリーンエネルギー技術への公共・民間部門の投資が増加し、先進国および新興国での市場見通しが強化されるでしょう。

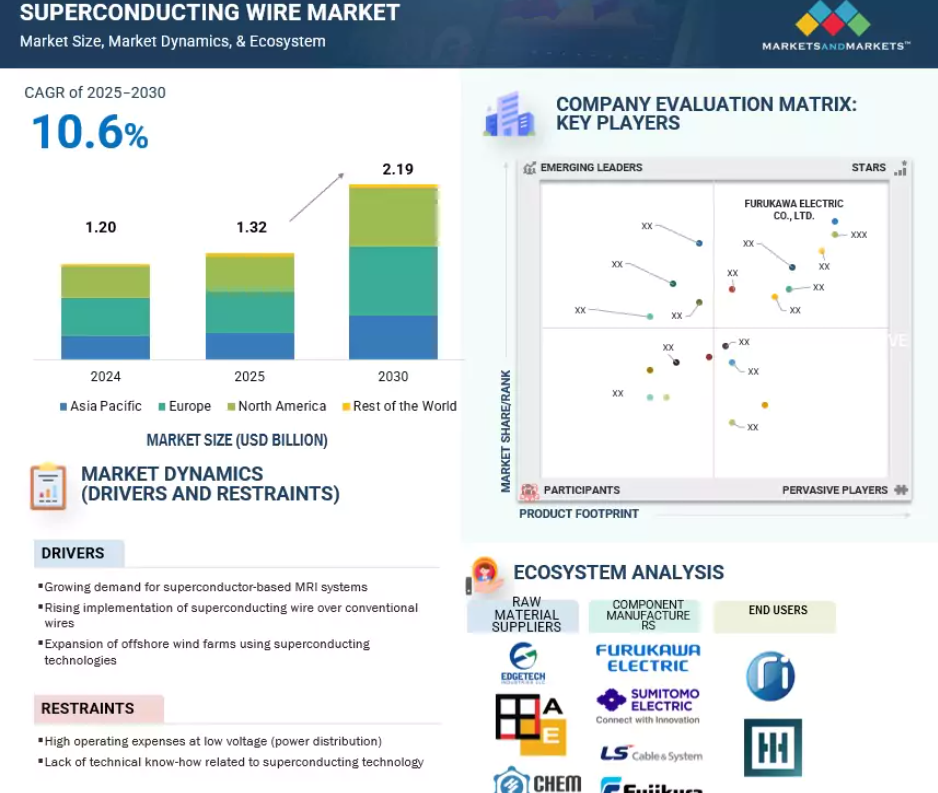

超電導線材市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、中国やインドなどの国々におけるエネルギー分野への投資の増加により、近い将来最も急成長する市場になると予想されています。

新興国では製造コストが高く、製造設備が現地化されていないことが、超電導線材の普及を妨げています。

今後5年間は製品投入が市場プレーヤーに有利な機会を提供する見込み。

市場成長の原動力は、核融合研究センターの拡大を目指す政府のイニシアティブ。

日本のグリーン・イノベーション・ファンドや韓国のK-Quantum戦略などの支援的な規制政策が、超電導線材市場の成長を促進すると思われます。

世界の超電導線材市場ダイナミクス

促進要因 超電導ベースの磁気共鳴イメージング(MRI)システムの需要拡大

磁気共鳴画像法(MRI)は、人体の内部構造の詳細な画像を作成するために磁場と電磁場を利用する非侵襲的診断技術です。MRIは、体内の水素原子に共鳴効果を引き起こし、それを検出してコンピュータで処理し、体内の解剖学的構造を画像化します。高齢者人口の増加により、さまざまな病状を診断するためのMRIの需要が高まっています。MRIシステムは、磁石と高周波を使用して画像を生成し、病気を特定します。ニオブチタン超電導線材のような低温超電導体は、手頃な価格で入手でき、必要な条件下で効果的な性能を発揮するため、MRIシステムに最適です。

超電導技術の進歩により、MRIの画像処理能力は大幅に向上しました。超電導マグネットは、そのサイズに比して高い磁場強度、ターン密度の向上、浮遊磁場の抑制の改善、エネルギー消費の低減を提供します。これらの特性により、最新のMRIスキャナーはよりエネルギー効率が高く、身体の微細な異常を特定することができます。下表は、2024年における特定国の人口100万人当たりのMRI装置数の概要です。医療投資の増加と先進医療技術への需要の高まりがMRIシステム市場を大幅に拡大し、超電導線材の需要を牽引しています。

阻害要因 低電圧での高い運転費用(配電)

超電導線材は、その超電導性を維持するために一定の冷却機構を必要とし、運用コストが大幅に増加します。液体窒素であれ液体ヘリウムであれ、超電導デバイスの冷却システムに組み込まれる場合、極低温冷却のための補助費用は相当なものになります。さらに、冷却装置の初期設定だけでなく、冷却インフラの運用と維持に関連する費用も、全体的な費用に上乗せされます。高電圧送電およびMRIシステムの運転コストはいくらか軽減できるものの、このコスト要因は配電分野、特に市場がまだ発展途上にある低・中電圧用途で広く採用されるには依然として障壁となっています。

極低温冷却システムの高コストが依然として重大な障壁となっていますが、最近の進歩によりこの問題に対処できるようになってきています。2025年5月現在、エア・リキード社(フランス)やリンデ社(英国)などの企業は、従来のギフォード・マクマホン・システムと比較して冷却エネルギー消費量を最大15%削減するパルス管クライオクーラーなど、よりエネルギー効率の高いクライオクーラーを開発しています。例えば、2024年にドイツで行われたパイロット・プロジェクトでは、これらの先進的なシステムによって超電導電力ケーブルの運用コストが10%削減されたことが実証され、都市部の送電網での利用がより現実的なものになりました。

機会: 医療および輸送分野における研究開発(R&D)の増加

エネルギー効率の高いソリューションへの需要の高まりは、超電導線材に大きく依存する医療や輸送分野での研究開発努力の増加に拍車をかけています。

医療

MRIスキャン: 超電導線材、特にニオブチタン(NbTi)などの低温超電導(LTS)材料で作られた線材は、現在もMRIシステムの基幹となっています。これらのワイヤーは、優れた画像解像度を実現する高磁場マグネット(商用システムでは最大3テスラ)を可能にします。2025年には、ブルカー(米国)やオックスフォード・インストゥルメンツ(英国)などの企業が、従来のLTSシステムと比較してヘリウム消費量を20%削減するHTSベースのMRIシステムの設置が15%増加すると報告しています。これは、世界的なヘリウム不足に対処すると同時に、運用コストを削減するもので、典型的なMRIシステムでは冷却費用を年間約1万米ドル節約できます。

核磁気共鳴分光法: 超電導磁石は、比較的低い電力で高い磁場を発生させることができるため、電気代が大幅に節約できます。また、超電導磁石が発生する磁場は永久磁石が発生する磁場よりもはるかに大きいため、非破壊で分子を調べるNMRに非常に有効です。NMRは医療、化学、量子コンピュータ、プロセス制御などさまざまな分野で利用されています。超伝導NMRの需要は、将来的に伸びると予想されています。超伝導線材はNMR分光に不可欠であり、医薬研究において分子分析に使用されています。ニオブ-スズ(Nb3Sn)線材を使用した高磁場NMRマグネット(最大23.5テスラ)は、詳細なタンパク質構造研究を可能にし、創薬を加速します。2025年末までに、世界のNMRシステム市場は、医薬品開発における需要に牽引されて8%成長すると予想され、フジクラ(日本)はこれらの用途向けに希土類ベースの2G HTSテープを供給しています。

輸送 :

船舶および軍艦: 超電導体は、船舶の推進システムの小型化に重要な役割を果たすと期待されています。船舶の電気推進システムは、船舶のエネルギー使用システムの柔軟でエネルギー効率の高い配置を可能にしました。この電気システムに超電導体を使用することで、発電所のサイズを縮小し、効率を高めることができます。さらに、HTS 線材は、銅のデガウスコイルを特別に設計された HTS ケーブルに置き換えることで、電流密度を高めながら重量とサイズを減らすことができ、軍艦に理想的なソリューションとして使用できます。例えば、2022年1月、アメリカン・スーパーコンダクター社は、高温超電導(HTS)ベースの船舶保護システムの納入を完了しました。このシステムは、米海軍のサンアントニオ級水陸両用輸送ドック船、USSフォートローダーデール(LPD-28)に配備される予定です。

磁気浮上(MagLev): 磁気浮上(MagLev)とは、磁気の反発力を利用して車両を浮上させる方法。電車やバスなど、地上抵抗がゼロのため超高速走行が可能な乗り物を導入することができます。この方式は現在、MagLevホバーボードの開発に使われており、近いうちに電車にも応用される見込みです。この技術は、都市間トラック、乗用車、鉱業用レールにも使用できます。例えば、上海マグレブ・トレインは上海地下鉄2号線の龍陽路駅から浦東国際空港までを結ぶ商業用磁気浮上式鉄道で、所要時間は30kmを8分で結んでいます。所要時間は8分で、30kmの距離を走破します。走行中の最高時速は431km。2025年、中国は2030年までにマグレブ・ネットワークを500km延長する計画を発表。日本の中央新幹線は建設中ですが、LTSワイヤーを使用しており、2027年までに東京と名古屋を結び、286kmの所要時間を40分に短縮する予定です。

EVと航空宇宙: 超電導線材はEVモーターや航空宇宙への応用が検討されています。2025年、ハイパーテックはHTS線を使用したEV用モーターのプロトタイプを報告し、従来のモーターに比べて10%の効率向上を達成。エアバスは航空宇宙分野でHTSベースの電気推進力をテストしており、2024年のプロトタイプでは燃料消費を12%削減し、この分野での将来の成長を示唆しています。

課題 超電導体の高い製造コスト

その変革の可能性にもかかわらず、超電導システムは高コストのために大きな課題に直面しています。超電導線材には、希土類元素やニオブを含む高純度金属などの先端材料が必要ですが、これらは高価であり、価格変動の影響を受けます。また、製造工程も複雑で、パウダー・イン・チューブ(PIT)法などの精密な技術を必要とし、これがさらにコストを押し上げています。製造だけでなく、超低温で超伝導を維持するための極低温冷却システムが必要なことも、コストに拍車をかけています。例えば、低温超電導体(LTS)の冷却によく使われる液体ヘリウムはコストが高く、その希少性も高まっており、2025年時点では毎年10%ずつ価格が上昇しています。このような高コストは、特に配電や輸送などコストに敏感な分野では、従来の代替品の方が経済的に実行可能であるため、普及の障壁となっています。

世界の超電導線材市場のエコシステム分析

Key players in this industry include SUMITOMO ELECTRIC INDUSTRIES, LTD (Japan), Fujikura Ltd. (日本)、Fujikura Ltd. (日本)、FURUKAWA ELECTRIC CO. (日本)、Bruker(米国)、AMERICAN SUPERCONDUCTOR(米国)など。この分野で著名なこれらの企業は、超電導線材のプロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、多様な製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。業界における実績は、超電導線材を求める顧客にとって信頼できる知識豊富なパートナーとなっています。これらの企業は、変化する市場力学の下でも、優れた製品とサービスを提供できることを証明しています。

注:上記の図は、超電導線材市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

タイプ別では低温超電導線材セグメントが予測期間を通じて最大の市場シェアを占める見込み

本レポートでは、超電導線材市場をタイプ別に低温超電導体、中温超電導体、高温超電導体の3種類に分類しています。低温超電導体セグメントは、予測期間を通じて最大の市場シェアを占める見込みです。超電導体をベースとした磁気共鳴画像診断(MRI)システムに対する需要の高まりが、低温超電導体市場を牽引すると予想されます。

エンドユーザー別では、エネルギー分野が予測期間中最高のCAGRを記録

本レポートでは、超電導線材市場をエンドユーザー別に、エネルギー、医療、輸送、研究、その他(エレクトロニクス、防衛)の5つのセグメントに分類しています。エネルギー分野は、超電導技術を用いた洋上風力発電所の拡大により、予測期間中に最も急成長する見込み。

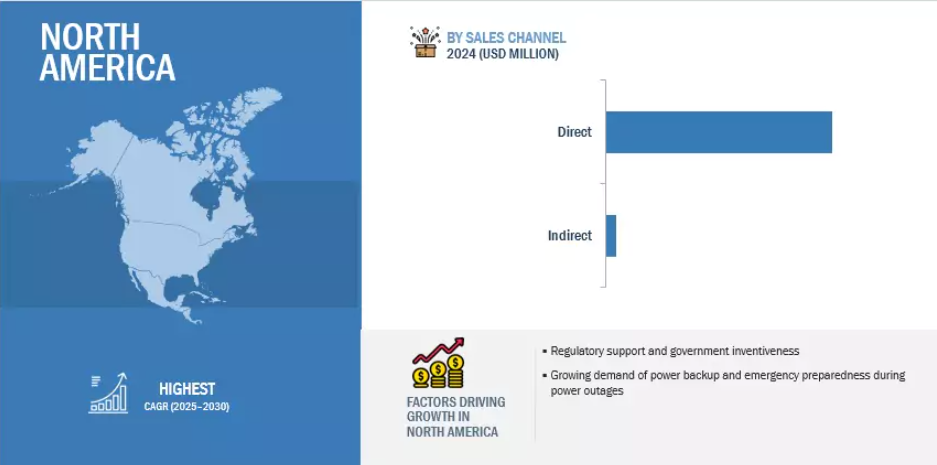

北米が販売チャネルベースで第2位の超電導線材市場に

これは主に、ブルカー・コーポレーションやアメリカン・スーパーコンダクター(AMSC)といった主要な市場プレーヤーが強い存在感を示していることによるものです。さらに、この地域はNASA、米国エネルギー省(DOE)、大手国立研究所などの機関が推進する超電導技術への旺盛な研究開発投資の恩恵を受けています。先進的なMRIシステムに対する需要の高まり、核融合エネルギーや粒子加速器プロジェクトの成長、送電網近代化イニシアチブの展開拡大は、超電導線材の売上増加に貢献しています。さらに、官民パートナーシップ、有利な政府資金調達プログラム、エネルギー回復力と医療インフラへの注力により、北米全域で直接および間接的な販売チャネルが引き続き拡大しています。

最高成長率 (2025-2030)

北米の成長促進要因

超電導線材市場の最新動向

- 2024年12月、THEVAは、2025年に開始予定の画期的な取り組み「HTS4Fusion」の開始を発表。この3年間のプロジェクトは、マックス・プランク・プラズマ物理学研究所(IPP)やミュンヘン工科大学のハインツ・マイヤー・ライプニッツ研究所(FRM II)など、著名な機関と共同で実施されます。HTS4Fusionは、高温超伝導体(HTS)の最先端技術革新を通じて核融合技術を発展させ、科学進歩のフロンティアを再定義することを目的としています。

- 2024年10月、INFNとASGスーパーコンダクターズは、イタリアの国家復興強靭化計画(PNRR)が支援するIRISプロジェクトの一環として、二ホウ化マグネシウム(MgB2)を利用した1GWの高温超電導ケーブルの開発に着手しました。この構想は、損失を最小限に抑えたエネルギー伝送を可能にすることで、環境の持続可能性とエネルギー効率の向上を目指すもの。CERNでテストされたMgB2技術を基に、このプロジェクトは実用的な電力応用に重点を置き、利用しやすい極低温冷却システムを活用して、超電導技術におけるイタリアのリーダーシップを前進させます。

主要市場プレーヤー

超電導線材市場トップ企業リスト

超電導線材市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。超電導線材市場の主要プレーヤーは以下の通りです。

Sumitomo Electric Industries, Ltd. (Japan)

PowerCell (Sweden)

Ballard Power Systems (Canada)

Bruker (US)

American Superconductor) (US)

LS Cable & System Ltd.(South Korea)

Kiswire Advanced Technology Co., Ltd. (South Korea)

MetOx International (US)

Sam Dong Co, Ltd. (South Korea)

THEVA (Germany)

Firmetal Group (China)

SuperOx (Russia)

ASG Superconductors spa (Italy)

Supercon, Inc.(US)

Western Superconducting Technologies(China)

Luvata(Finland)

Japan Superconductor Technology Inc. (Japan)

Horizon Fuel Cell Technologies (Singapore)

Hyper Tech Research, Inc.(US)

Cryomagnetics.(US)

SUNAM (South Korea)

H2SYS (France)

SuperNode(US)

Solid Material Solutions, LLC Ltd (US)

1 はじめに 22

1.1 調査目的 22

1.2 市場の定義 22

1.3 調査範囲 22

1.3.1 対象範囲と除外項目 22

1.3.2 対象市場と地域範囲 24

1.3.3 考慮した年数 25

1.4 考慮した単位 25

1.5 通貨

1.6 制限事項 25

1.7 利害関係者 26

1.8 変更点のまとめ 26

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源のリスト 29

2.1.1.2 二次資料からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 想定される参加者と主要オピニオンリーダー 30

2.1.2.2 主要な業界インサイト 30

2.1.2.3 一次資料からの主要データ 31

2.1.2.4 一次データの内訳 32

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 33

2.2.1.1 地域分析 34

2.2.1.2 国レベル分析 35

2.2.1.3 需要サイドの仮定 35

2.2.1.4 需要サイドの計算 35

2.2.2 トップダウンアプローチ 36

2.2.2.1 供給サイドの仮定 38

2.2.2.2 供給側の計算 38

2.3 データの三角測量 38

2.4 予測 40

2.5 調査の前提 40

2.6 調査の限界 40

2.7 リスク分析 41

3 エグゼクティブ・サマリー

4 プレミアムインサイト 47

4.1 超電導線材市場におけるプレーヤーにとっての魅力的な機会 47

4.2 超電導線材市場:販売チャネル・タイプ別 48

4.3 超電導線材市場:販売チャネル別 48

4.4 超電導線材市場:タイプ別 49

4.5 超電導線材市場:エンドユーザー別 49

4.6 超電導線材市場:地域別 50

5 市場の概要 51

5.1 はじめに 51

5.2 市場ダイナミクス 51

5.2.1 推進要因 51

5.2.1.1 世界的な先進MRIシステムに対するニーズの高まり 51

5.2.1.2 従来の線材に対する超電導線材のコストと性能の優位性 52

5.2.1.3 超電導技術を用いた洋上風力発電所の拡大 53

5.2.2 阻害要因 54

5.2.2.1 低電圧及び中電圧用途での超電導の採用を妨げるコスト制約 54

5.2.2.2 熟練労働者の不足による商業化速度の遅れ 55

5.2.3 機会 55

5.2.3.1 医療及び輸送分野における研究開発活動の増加 55

5.2.4 課題 57

5.2.4.1 超電導体の高い製造コスト 57

5.2.4.2 限られた試験インフラ 57

5.3 顧客ビジネスに影響を与えるトレンド/混乱 57

5.4 バリューチェーン分析 58

5.5 エコシステム分析 59

5.6 ケーススタディ分析 61

5.6.1 ブルカー社、ITER プロジェクト向けにクロムめっきニオブ錫超電導線材を供給 61

5.6.2 スーパーパワー社 送電網を短絡から守るためエンデサに 2G HTS 線を供給 61

5.6.3 初期充填密度の最適化と熱機械的処理による mgb₂ 超電導線材の性能向上 61

5.7 世界のマクロ経済見通し 62

5.7.1 導入 62

5.7.2 GDP の動向と予測 62

5.7.3 超電導線材市場に対するインフレの影響 63

5.8 投資と資金調達のシナリオ 64

5.9 技術分析 64

5.9.1 主要技術 64

5.9.1.1 パウダー・イン・チューブ(PIT) 64

5.9.2 隣接技術 65

5.9.2.1 極低温冷却技術 65

5.10 価格分析 65

5.10.1 超電導線材のタイプ別価格帯(2024年) 66

5.10.2 超電導線材の地域別平均販売価格動向(2021~2024 年) 66

地域別、2021~2024年 66

5.11 貿易分析 67

5.11.1 輸入シナリオ(HSコード854419) 67

5.11.2 輸出シナリオ(HSコード854419) 69

5.12 ジェネレーティブAI/AIが超電導線材市場に与える影響 70

5.12.1 超電導線材市場におけるジェネレーティブ AI/AI の使用事例 70

5.12.2 ジェネレーティブAI/AIが主要エンドユーザーに与える影響(地域別) 71

5.13 特許分析 71

5.14 主要会議とイベント(2025年) 74

5.15 関税と規制の状況 75

5.15.1 関税分析 75

5.15.2 規制機関、政府機関、その他の組織 76

5.16 ポーターのファイブフォース分析 77

5.16.1 代替品の脅威 78

5.16.2 供給者の交渉力 79

5.16.3 買い手の交渉力 79

5.16.4 新規参入の脅威 79

5.16.5 競合の激しさ 79

5.17 主要ステークホルダーと購買基準 80

5.17.1 購入プロセスにおける主要ステークホルダー 80

5.17.2 購入基準 81

5.18 2025年米国関税の超電導線材市場への影響 81

5.18.1 はじめに 81

5.18.2 主要関税率 82

5.18.3 国・地域への影響 83

5.18.3.1 北米 83

5.18.3.2 欧州 84

5.18.3.3 アジア太平洋 85

5.18.3.4 アジア太平洋地域 85

5.18.4 エンドユーザーへの影響 85

6 超電導線材市場:タイプ別 87

6.1 導入 88

6.2 LTS ワイヤー 89

6.2.1 臨界電流密度と耐久性の向上が科学インフラでの採用を促進 89

6.3 MTS線 90

6.3.1 医療用画像処理での使用の増加が市場成長を促進 90

6.4 HTS ワイヤー 91

6.4.1 より高い磁場と電流密度で動作する能力がエネルギー分野での採用を促進 91

6.4.2 第一世代 92

6.4.2.1 コスト重視の無冷媒用途が需要を加速 92

6.4.3 第二世代 93

6.4.3.1 強化された性能と拡張性により将来の電力システムへの導入が増加 93

7 超電導線材市場、販売チャネル別 95

7.1 導入 96

7.2 直接販売チャネル 97

7.2.1 特定の用途要件を満たすカスタマイズ線材のニーズがセグメント成長を促進 97

7.3 間接販売チャネル 98

7.3.1 大手コングロマリットの幅広い地理的範囲がセグメント成長を促進 98

8 超電導線材市場、用途別 99

8.1 導入 100

8.2 磁気共鳴イメージング 101

8.2.1 超電導線材の性能とコストの優位性が採用を促進 101

8.3 送電網インフラ 102

8.3.1 大電流負荷下での効率の向上とエネルギー損失の最小化による需要の急増 102

8.4 超電導限流器 103

8.4.1 多様で進化する電力用途における安全性、効率性、回復力の必要性が市場成長を支える 103

8.5 マグレブ 105

8.5.1 持続可能な高速輸送ソリューションへの需要の高まりが市場成長に寄与 105

8.6 その他の用途 106

9 超電導線材市場:エンドユーザー別 107

9.1 導入 108

9.2 エネルギー 109

9.2.1 持続可能なエネルギー・ソリューションへの需要の高まりが市場を牽引 109

9.3 ヘルスケア 110

9.3.1 磁場強度が持続するMRI装置への要求が成長機会を生む 110

9.4 輸送 111

9.4.1 需要を刺激する鉄道路線の容量と運行効率の向上への注目の高まり 111

9.5 研究 113

9.5.1 主要セクターの超電導線材技術革新を促進する継続的研究が需要を押し上げる 113

9.6 その他のエンドユーザー 114

10 超電導線材市場、地域別 115

10.1 はじめに 116

10.2 北米 117

10.2.1 米国 122

10.2.1.1 量子コンピューティング、核融合エネルギー、送電網近代化への大幅な投資が市 場を牽引 122

10.2.2 カナダ 123

10.2.2.1 送電網の信頼性とクリーンエネルギー応用のための超電導技術の探究が市 場を牽引 123

10.2.3 メキシコ 124

10.2.3.1 公立・私立医療施設におけるMRIと画像診断システムの利用拡大が市場成長を促進 124

10.3 アジア太平洋地域 125

10.3.1 中国 130

10.3.1.1 高速鉄道と次世代コンピューティングへの政府投資が市場成長に寄与 130

10.3.2 日本 131

10.3.2.1 核融合、輸送、医療用途における戦略的役割が需要を押し上げる 131

10.3.3 インド 132

10.3.3.1 ティア2、ティア3都市におけるMRI設置の増加が需要を加速 132

10.3.4 韓国 133

10.3.4.1 送電網パイロットプロジェクトの設置が市場成長を促進 133

10.3.5 オーストラリア 134

10.3.5.1 超電導関連の研究開発への積極的な参加と投資が市場発展を支援 134

10.3.6 ニュージーランド 135

10.3.6.1 極低温と磁場研究への研究機関の関与が市場成長を促進 135

10.3.7 その他のアジア太平洋地域 136

10.4 欧州 137

10.4.1 ドイツ 141

10.4.1.1 導入を促進するエネルギー転換政策、医療技術革新、先端科学研究 141

10.4.2 英国 143

10.4.2.1 NHSが支援するAI搭載診断への投資とインフラ近代化が市場の上昇を後押し 143

10.4.3 イタリア 144

10.4.3.1 国のエネルギー転換目標が市場プレーヤーのチャンスを誘発 144

10.4.4 フランス 146

10.4.4.1 先進送電技術への需要急増が市場拡大を後押し 146

10.4.5 スイス 147

10.4.5.1 超電導応用研究の卓越性が市場の勢いを強める 147

10.4.6 スイス 148

10.4.6.1 輸送部門の電化が市場を牽引 148

10.4.7 その他の欧州 149

10.5 その他の地域(行) 150

11 競争環境 154

11.1 はじめに 154

11.2 主要プレーヤーの戦略/勝利への権利(2021~2024年) 154

11.3 市場シェア分析、2024年 156

11.4 企業評価マトリックス:主要プレーヤー、2024年 158

11.4.1 スター企業 158

11.4.2 新興リーダー企業 158

11.4.3 浸透型プレーヤー 158

11.4.4 参加企業 159

11.4.5 企業フットプリント:主要プレーヤー、2024年 160

11.4.5.1 企業フットプリント 160

11.4.5.2 地域別フットプリント 161

11.4.5.3 タイプ別フットプリント 162

11.4.5.4 エンドユーザーフットプリント 163

11.4.5.5 販売チャネルのフットプリント 164

11.5 企業評価マトリクス:新興企業/SM(2024年) 165

11.5.1 進歩的企業 165

11.5.2 対応力のある企業 165

11.5.3 ダイナミックな企業 165

165 11.5.4 スタートアップ・ブロック 165

11.5.5 競争ベンチマーキング:新興企業/SM(2024年) 167

11.5.5.1 主要新興企業/中小企業のリスト 167

11.5.5.2 主要新興企業/SMEの競合ベンチマーキング 167

11.6 企業評価と財務指標 168

11.7 ブランド/製品の比較 169

11.8 競争シナリオ 170

11.8.1 製品の発売 170

11.8.2 取引 170

11.8.3 その他の開発 171

12 企業プロファイル 172

12.1 主要プレーヤー 172

12.1.1 住友電気工業(株 172

12.1.1.1 事業概要 172

12.1.1.2 提供する製品/ソリューション/サービス 173

12.1.1.3 MnMビュー 174

12.1.1.3.1 主要な強み/勝つための権利 174

12.1.1.3.2 戦略的選択 174

12.1.1.3.3 弱点/競争上の脅威 174

12.1.2 フジクラ 175

12.1.2.1 事業概要 175

12.1.2.2 提供する製品/ソリューション/サービス 176

12.1.2.3 MnMビュー 177

12.1.2.3.1 主要な強み/勝つための権利 177

12.1.2.3.2 戦略的選択 177

12.1.2.3.3 弱点/競争上の脅威 177

177 12.1.3 古河電気工業(株 178

12.1.3.1 事業概要 178

12.1.3.2 提供する製品/ソリューション/サービス 179

179 12.1.3.3 MnMの考え方 180

12.1.3.3.1 主要な強み/勝つための権利 180

12.1.3.3.2 戦略的選択 180

12.1.3.3.3 弱点/競争上の脅威 180

12.1.4 ブルカー 181

12.1.4.1 事業概要 181

12.1.4.2 提供する製品/ソリューション/サービス 182

12.1.4.3 最近の動向 183

12.1.4.3.1 開発状況 183

12.1.4.4 MnMの見解 183

12.1.4.4.1 主要な強み/勝利への権利 183

12.1.4.4.2 戦略的選択 183

12.1.4.4.3 弱点/競争上の脅威 183

12.1.5 アメリカン・スーパーコンダクター 184

12.1.5.1 事業概要 184

12.1.5.2 提供する製品/ソリューション/サービス 185

12.1.5.3 最近の動向 186

12.1.5.3.1 開発 186

12.1.5.4 MnMの見解 187

12.1.5.4.1 主要な強み/勝利への権利 187

12.1.5.4.2 戦略的選択 187

12.1.5.4.3 弱点/競争上の脅威 187

12.1.6 ネクサンス 188

12.1.6.1 事業概要 188

12.1.6.2 提供する製品/ソリューション/サービス 189

12.1.6.3 最近の動向 190

12.1.6.3.1 開発 190

12.1.7 エルエスケーブル&システム(株 191

12.1.7.1 事業概要 191

12.1.7.2 提供する製品/ソリューション/サービス 192

12.1.7.3 最近の開発状況 192

12.1.7.3.1 取引 192

12.1.8 キスワイヤ先端技術(株 193

12.1.8.1 事業概要 193

12.1.8.2 提供する製品/ソリューション/サービス 193

12.1.9 メトックス・テクノロジーズ 194

12.1.9.1 事業概要 194

12.1.9.2 提供する製品/ソリューション/サービス 194

12.1.10 サムドン 195

12.1.10.1 事業概要 195

12.1.10.2 提供する製品/ソリューション/サービス 195

12.1.11 テバ・デュンシヒテクニク 196

12.1.11.1 事業概要 196

12.1.11.2 提供する製品/ソリューション/サービス 196

12.1.11.3 最近の動向 197

12.1.11.3.1 製品の発売 197

12.1.11.3.2 取引 197

12.1.11.3.3 その他の動向 198

12.1.12 ファーメタル・グループ 199

12.1.12.1 事業概要 199

12.1.12.2 提供する製品/ソリューション/サービス 199

12.1.13 スーパーオックス 200

12.1.13.1 事業概要 200

12.1.13.2 提供する製品/ソリューション/サービス 200

12.1.14 アズジェー・スーパーコンダクターズ S.P.A. 201

12.1.14.1 事業概要 201

12.1.14.2 提供する製品/ソリューション/サービス 201

12.1.14.3 最近の動向 202

12.1.14.3.1 取引 202

12.1.14.3.2 その他の進展 203

12.1.15 株式会社スーパーコン 204

12.1.15.1 事業概要 204

12.1.15.2 提供する製品/ソリューション/サービス 205

12.2 その他のプレーヤー 206

12.2.1 ルバタ 206

12.2.2 ジャパン・スーパーコンダクタ・テクノロジー(JASTEC) 206

12.2.3 ハイパーテック・リサーチ(株 207

207 12.2.4 アンピアーズ社 207

207 12.2.5 ウエスタン超電導テクノロジー(株 208

12.2.6 サンナム株式会社 208

12.2.7 スーパーノード 209

12.2.8 カッティングエッジ超電導体 209

12.2.9 ソリッド・マテリアル・ソリューションズ社 210

12.2.10 クリオマグネティックス 210

13 付録 211

13.1 業界専門家の洞察 211

13.2 ディスカッション・ガイド 211

13.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 216

13.4 カスタマイズオプション 218

13.5 関連レポート 218

13.6 著者の詳細 219

表 1 超電導線材市場:タイプ別 22

表2 超電導線材市場:販売チャネル別 23

表3 超電導線材市場:用途別 23

表4 超電導線材市場:エンドユーザー別 23

表 5 超電導線材市場規模推計方法(需要側

(需要側) 34

表 6 超電導線材市場:リスク分析 41

表 7 超電導線材市場のスナップショット 43

表 8 特定国の MRI スキャナー数、

2023 年(人口 100 万人当たり) 52

表 9 超電導線材に取り組む主要研究センター 56

表 10 超電導線材のエコシステムにおける企業の役割 59

表11 世界のGDP成長率(2021~2028年)(兆米ドル) 62

表12 平均インフレ率(地域別)(2025年) 63

表 13 各種超電導線材の価格帯、

2024 (米ドル/メートル) 66

表14 超電導線材の地域別平均販売価格動向(2021~2024年)(米ドル/メートル) 67

表15 HSコード854419対応製品の国別輸入データ(2020~2024年)(千米ドル) 68

表16 HSコード854419対応製品の輸出データ(国別)(2020~2024年)(千米ドル) 69

表17 keuの特許リスト(2021~2024年) 72

表 18 超電導線材市場:会議・イベントリスト(2025 年) 74

表 19 超電導線材の国別平均関税分析(2024 年) 75

表 20 北米:規制機関、政府機関、その他の組織 76

その他の組織 76

表 21 欧州: 規制機関、政府機関、その他の組織 76

表 22 アジア太平洋: 規制機関、政府機関、その他の組織 77

表23 ROW: 規制機関、政府機関、その他団体 77

表 24 超電導線材市場:ポーターのファイブフォース分析 78

表 25 超電導線材の購入プロセスにおける主要エンドユーザーの影響 80

超電導線材 80

表 26 主要エンドユーザーの主な購買基準 81

表 27 米国修正相互関税率(2024 年)(10 億米ドル) 82

表 28 予想される価格の変化と関税がエンドユーザーに与える潜在的影響

エンドユーザーへの潜在的影響 83

表 29 超電導線材市場:タイプ別 2021-2024 (百万米ドル) 88

表 30 超電導線材市場:タイプ別、2025-2030 年(百万米ドル) 89

表 31 LTS 線材: 超電導線材市場、地域別、

2021-2024 (百万米ドル) 89

表 32 LTS 線材: 超電導線材市場:地域別

2025-2030 (百万米ドル) 90

表 33 MTS 線材: 超電導線材市場:地域別

2021-2024 (百万米ドル) 90

表 34 MTS 線材: 超電導線材市場、地域別

2025-2030 (百万米ドル) 91

表 35 HTS 線材: 超電導線材市場、タイプ別

2021-2024 (百万米ドル) 91

表 36 HTS 線材: 超電導線材市場:タイプ別

2025-2030 (百万米ドル) 91

表 37 HTS 線材: 超電導線材市場:地域別

2021-2024 (百万米ドル) 92

表 38 HTS 線材: 超電導線材市場:地域別

2025-2030 (百万米ドル) 92

表 39 第一世代 HTS 線材: 超電導線材市場:地域別 2021-2024 (百万米ドル) 93

表 40 第一世代 HTS 線材: 超電導線材市場:地域別 2025-2030 (百万米ドル) 93

表 41 第 2 世代 HTS 線材: 超電導線材市場、

地域別 2021-2024 (百万米ドル) 94

表 42 第二世代 HTS 線材:超電導線材市場 超電導線材市場、

地域別 2025-2030 (百万米ドル) 94

表 43 超電導線材市場、販売チャネル別、

2021-2024 (百万米ドル) 96

表 44 超電導線材市場:販売チャネル別、

2025-2030 (百万米ドル) 96

表 45 直販チャネル:超電導線材市場、地域別、

2021-2024 (百万米ドル) 97

表 46 直販チャネル:超電導線材市場:地域別、

2025-2030 (百万米ドル) 97

表 47 間接販売チャネル:超電導線材市場:地域別 2021-2024 (百万米ドル) 98

表 48 間接販売チャネル:超電導線材市場:地域別 2025-2030 (百万米ドル) 98

表 49 超電導線材市場:用途別 2021-2024 (百万米ドル) 100

表 50 超電導線材市場:用途別 2025-2030 (百万米ドル) 101

表 51 磁気共鳴イメージング: 超電導線材市場、

地域別 2021-2024 (百万米ドル) 102

表 52 磁気共鳴イメージング: 超電導線材市場、

地域別 2025-2030 (百万米ドル) 102

表 53 送電網インフラ:超電導線材市場:地域別 2021-2024 (百万米ドル) 103

表 54 送電網インフラ:超電導線材市場:地域別 2025-2030 (百万米ドル) 103

表 55 超電導限流器:超電導線材市場:地域別 2021-2024 年 (百万米ドル) 104

表 56 超電導限流器:超電導線材市場:地域別 2025-2030 年 (百万米ドル) 104

表 57 磁気浮上式超電導線材:超電導線材市場、地域別、

2021-2024 (百万米ドル) 105

表 58 磁気浮上式:超電導線材市場、地域別、

2025-2030 (百万米ドル) 105

表 59 その他の用途 超電導線材市場:地域別

2021-2024 (百万米ドル) 106

表 60 その他の用途 超電導線材市場:地域別

2025-2030 (百万米ドル) 106

表 61 超電導線材市場:エンドユーザー別 2021-2024 年 (百万米ドル) 108

表 62 超電導線材市場:エンドユーザー別 2025-2030 年 (百万米ドル) 109

表 63 エネルギー:超電導線材市場、地域別、

2021-2024 (百万米ドル) 109

表 64 エネルギー:超電導線材市場、地域別、

2025-2030 (百万米ドル) 110

表 65 ヘルスケア:超電導線材市場:地域別

2021-2024 (百万米ドル) 111

表 66 ヘルスケア:超電導線材市場、地域別、

2025-2030 (百万米ドル) 111

表 67 輸送:超電導線材市場、地域別、

2021-2024 (百万米ドル) 112

表 68 輸送:超電導線材市場、地域別、

2025-2030 (百万米ドル) 112

表 69 研究: 超電導線材市場:地域別

2021-2024 (百万米ドル) 113

表 70 研究: 超電導線材市場:地域別

2025-2030 (百万米ドル) 113

表 71 その他のエンドユーザー 超電導線材市場:地域別

2021-2024 (百万米ドル) 114

表 72 その他のエンドユーザー 超電導線材市場:地域別

2025-2030 (百万米ドル) 114

表 73 超電導線材市場:地域別 2021-2024 (百万米ドル) 116

表 74 超電導線材市場:地域別、2025-2030 年(百万米ドル) 117

表 75 超電導線材市場:地域別 2021-2024 (km) 117

表 76 超電導線材市場:地域別 2025-2030 (km) 117

表 77 北米:超電導線材市場:タイプ別、

2021-2024 (百万米ドル) 118

表 78 北米:超電導線材市場:タイプ別、

2025-2030 (百万米ドル) 119

表 79 北米:HTS線材の超電導線材市場:タイプ別 2021-2024 (百万米ドル) 119

表 80 北米:HTS線用超電導線材市場:タイプ別 2025-2030 (百万米ドル) 119

表 81 北米:超電導線材市場:販売チャネル別

2021-2024 119

表 82 北米:超電導線材市場:販売チャネル別

2025-2030 120

表 83 北米:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 120

表 84 北米:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 120

表 85 北米:超電導線材市場:用途別

2021-2024 (百万米ドル) 121

表 86 北米:超電導線材市場:用途別

2025-2030 (百万米ドル) 121

表 87 北米:超電導線材市場:国別

2021-2024 (百万米ドル) 121

表 88 北米:超電導線材市場:国別

2025-2030 (百万米ドル) 122

表 89 米国: 超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 122

表 90 米国: 超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 123

表 91 カナダ:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 123

表 92 カナダ:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 124

表 93 メキシコ:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 124

表 94 メキシコ:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 125

表 95 アジア太平洋地域:超電導線材市場:タイプ別

2021-2024 (百万米ドル) 126

表 96 アジア太平洋地域:超電導線材市場:タイプ別

2025-2030 (百万米ドル) 127

表 97 アジア太平洋地域:HTS線材の超電導線材市場:タイプ別 2021-2024 (百万米ドル) 127

表 98 アジア太平洋地域:HTS線材用超電導線材市場:タイプ別 2025-2030 (百万米ドル) 127

表 99 アジア太平洋地域:超電導線材市場:販売チャネル別

2021-2024 (百万米ドル) 127

表100 アジア太平洋地域:超電導線材市場:販売チャネル別

2025-2030 (百万米ドル) 128

表 101 アジア太平洋地域:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 128

表 102 アジア太平洋地域:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 128

表 103 アジア太平洋地域:超電導線材市場:用途別

2021-2024 (百万米ドル) 129

表 104 アジア太平洋地域:超電導線材市場:用途別

2025-2030 (百万米ドル) 129

表 105 アジア太平洋地域:超電導線材市場:国別

2021-2024 (百万米ドル) 129

表 106 アジア太平洋地域:超電導線材市場:国別

2025-2030 (百万米ドル) 130

表 107 中国:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 131

表 108 中国:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 131

表 109 日本:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 132

表 110 日本:超電導線材市場:エンドユーザー別、

2025-2030 (百万米ドル) 132

表 111 インド: 超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 133

表 112 インド: 超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 133

表 113 韓国:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 134

表 114 韓国:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 134

表 115 オーストラリア:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 135

表 116 オーストラリア:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 135

表 117 ニュージーランド:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 136

表 118 ニュージーランド:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 136

表 119 その他のアジア太平洋地域:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 137

表 120 その他のアジア太平洋地域:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 137

表 121 欧州:超電導線材市場:タイプ別

2021-2024 (百万米ドル) 138

表 122 欧州:超電導線材市場:タイプ別

2025-2030 (百万米ドル) 138

表 123 欧州:HTS 線材の超電導線材市場:タイプ別

2021-2024 (百万米ドル) 138

表 124 欧州:HTS 線材の超電導線材市場:タイプ別

2025-2030 (百万米ドル) 139

表 125 欧州:超電導線材市場:販売チャネル別 2021-2024 年 139

表 126 欧州:超電導線材市場:販売チャネル別

2025-2030 139

表 127 欧州:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 139

表 128 欧州:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 140

表 129 欧州:超電導線材市場:用途別

2021-2024 (百万米ドル) 140

表 130 欧州:超電導線材市場:用途別

2025-2030 (百万米ドル) 140

表 131 欧州:超電導線材市場:国別

2021-2024 (百万米ドル) 141

表 132 欧州:超電導線材市場:国別

2025-2030 (百万米ドル) 141

表 133 ドイツ:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 142

表 134 ドイツ:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 143

表 135 英国: 超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 144

表 136 英国: 超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 144

表 137 イタリア:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 145

表 138 イタリア:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 145

表 139 フランス:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 146

表 140 フランス:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 147

表 141 スイス:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 148

表 142 スイス:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 148

表 143 スウェーデン:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 149

表 144 スウェーデン:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 149

表 145 その他の欧州:超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 150

表 146 その他の欧州:超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 150

表 147 ROW: 超電導線材市場:タイプ別、2021-2024 年(百万米ドル) 151

表 148 ROW: 超電導線材市場:タイプ別、2025-2030 年(百万米ドル) 151

表 149 ROW: HTS線材の超電導線材市場:タイプ別

2021-2024 (百万米ドル) 151

表 150 ROW: HTS線材用超電導線材市場:タイプ別

2025-2030 (百万米ドル) 151

表 151 ROW: 超電導線材市場:販売チャネル別 2021-2024 152

表 152 ROW: 超電導線材市場:販売チャネル別 2025-2030 年 152

表 153 ROW: 超電導線材市場:エンドユーザー別

2021-2024 (百万米ドル) 152

表 154 ROW: 超電導線材市場:エンドユーザー別

2025-2030 (百万米ドル) 153

表 155 ROW: 超電導線材市場、用途別

2021-2024 (百万米ドル) 153

表 156 ROW: 超電導線材市場:用途別

2025-2030 (百万米ドル) 153

表 157 超電導線材市場:主要企業による戦略

主要プレーヤー別 2021-2024 154

表158 超電導線材市場:競争の程度 156

表159 超電導線材市場:地域別フットプリント 161

表160 超電導線材市場:タイプ別フットプリント 162

表161 超電導線材市場:エンドユーザーフットプリント 163

表 162 超電導線材市場:販売チャネルのフットプリント 164

表 163 超電導線材市場:主要新興企業/SM リスト(2024 年) 167

表 164 超電導線材市場:主要新興企業/SMの競合ベンチマーキング(2024年

超電導線材市場:主要新興企業/中小企業の競争ベンチマーキング、2024年 167

表 165 超電導線材市場:製品の発売、

2021年1月~2024年1月 170

表 166 超電導線材市場:取引件数(2021 年 1 月~2024 年 1 月) 170

表 167 超電導線材市場:その他の進展、

2021年1月~2024年1月 171

表 168 超電導線材市場:その他の動向(2021 年 1 月~2024 年 1 月) 171 会社概要 172

表 169 住友電気工業:会社概要 172

提供する製品/ソリューション/サービス 173

表170 フジクラ:会社概要 175 会社概要 175

表171 フジクラ:会社概要 175 製品/ソリューション/サービス 176

表 172 古河電気工業:会社概要 178 会社概要 178

表173 古河電気工業:会社概要 178 製品/ソリューション/サービス 179

表 174 ブルカーグループ:事業概要 181

表 175 ブルカー:製品/ソリューション/サービス 182

表 176 ブルカー:事業展開 183

表 177 アメリカン・スーパーコンダクター:会社概要 184

表 178 アメリカン・スーパーコンダクター:提供製品/ソリューション/サービス 185

表 179 アメリカン・スーパーコンダクター:会社概要 動向 186

表 180 ネクサンス:会社概要 188

表 181 ネクサンス:製品/ソリューション/サービス 189

表 182 ネクサンス:動向 190

表 183 LSケーブル&システム:会社概要 191 会社概要 191

表 184 ls cable & system ltd: 提供製品/ソリューション/サービス 192

表 185 ls cable & system ltd: DEALS 192

表 186 キスワイヤー先端技術(株): 会社概要 193

表 187 キスワイヤ先端技術(株): 会社概要 193

提供製品/ソリューション/サービス 193

表 188 メトックス・テクノロジー:会社概要 194

表189 メトックス・テクノロジーズ:製品/ソリューション/サービス 194

表190 サムドン:会社概要 195

表191 サム・ドン:提供製品/ソリューション/サービス 195

表192 ザヴァ・デュンスキヒトテクニック:会社概要 196

表 193 Theva Dünnschichttechnik gmbh:

提供製品/ソリューション/サービス 196

表 194 Theva Dünnschichttechnik gmbh: 製品発表 197

表 195 ザヴァ・ドゥンシュヒトテクニク:取引 197

196 ザヴァ・ドゥンシュヒトテクニク:その他の開発 198

表 197 ファーメタルグループ:会社概要 199

表 198 ファーメタルグループ:提供製品/ソリューション/サービス 199

表 199 Superox: 会社概要 200

表 200 superox: 製品/ソリューション/サービス 200

表 201 asg superconductors s.p.a.: 会社概要 201

表 202 asg superconductors s.p.a.: 製品/ソリューション/提供サービス 201

表 203 asg superconductors s.p.a.: 取引 202

表204 アズジェー・スーパーコンダクターズS.P.A.: その他の開発 203

表 205 スーパーコン:会社概要 204

表 206 スーパーコン:提供製品/ソリューション/サービス 205

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/