膨張性グラファイトの難燃性は、火災安全基準への準拠が重視される建築・自動車分野で特に有利です。電子機器やエネルギー貯蔵分野では、その熱安定性と導電性により、電池や電子機器の部品としてますます需要が高まっています。膨張性黒鉛市場の主な要因は、エネルギー効率の高い材料に対する需要の高まりと、厳しい環境・火災安全規制です。さらに、持続可能でハロゲンを含まない難燃剤へのシフトが、膨張性黒鉛ソリューションの需要拡大に大きく寄与しています。

膨張性黒鉛市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の膨張性黒鉛市場は、工業化の進展、厳格な火災安全規制、エレクトロニクス、自動車、建設分野からの需要増加が牽引しています。

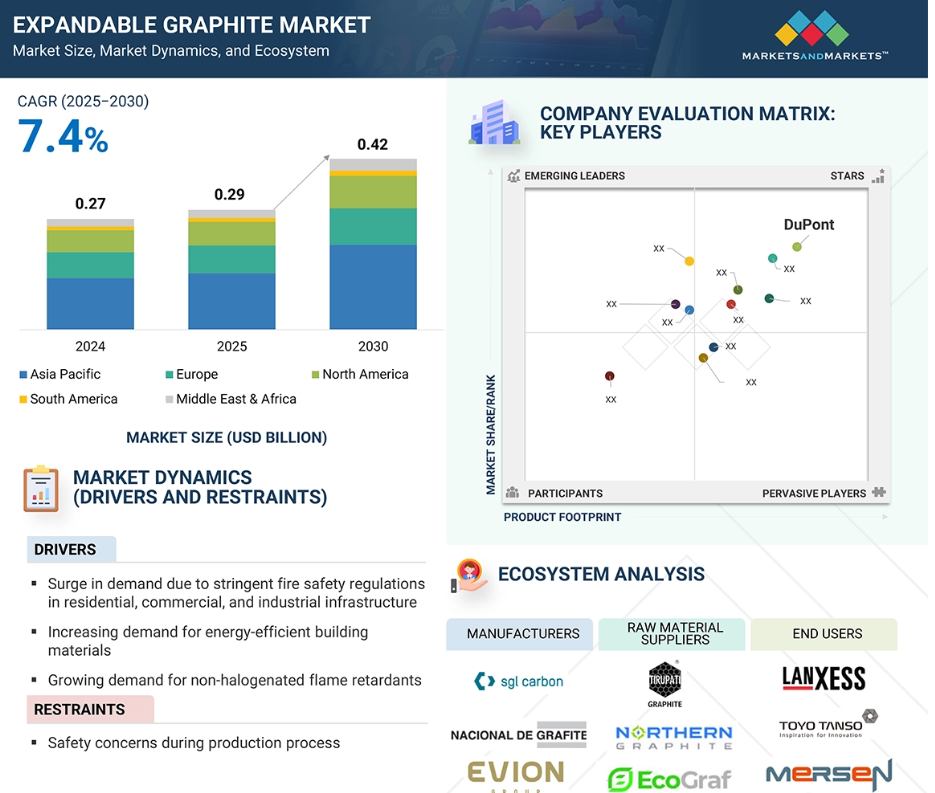

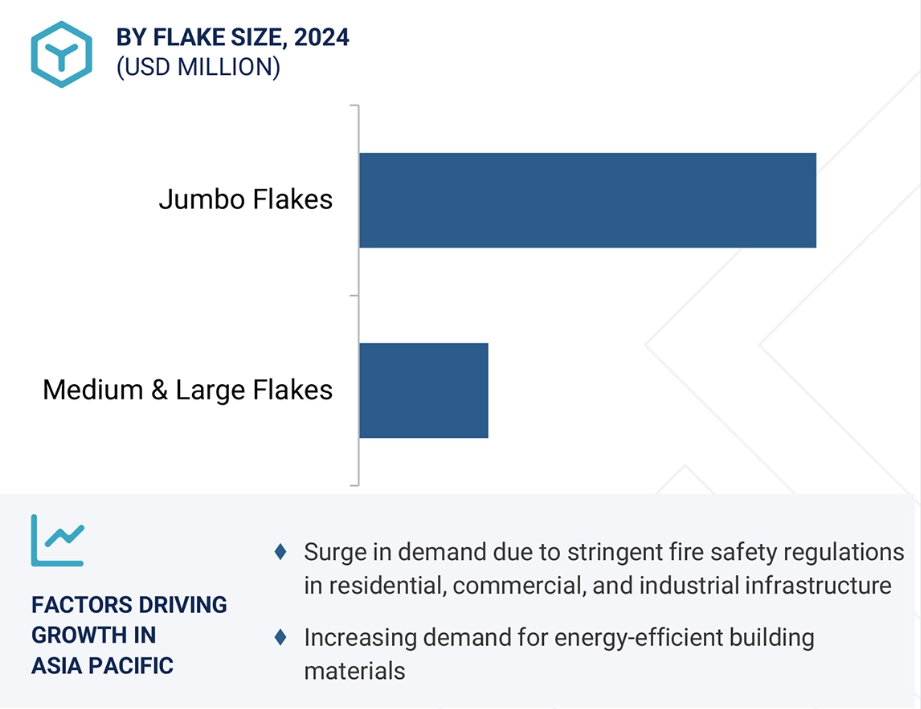

住宅、商業、工業インフラにおける厳しい火災安全規制による需要の急増が市場を牽引する見込み。

危険な耐火材料の使用禁止が進むことで、市場関係者に有利な機会がもたらされる見込み。

膨張性黒鉛市場は、2030年までに4億2,000万米ドルの規模になり、予測期間中のCAGRは7.4%で成長する見込み。

サプライチェーンの混乱と地政学的リスクは、この市場の成長に課題をもたらすと予想されます。

膨張性黒鉛の世界市場ダイナミクス

原動力:住宅、商業、工業インフラにおける厳しい火災安全規制による需要の急増

膨張性黒鉛の世界市場は、主に住宅、商業、工業インフラにおける高性能防火材料の採用増加により、大きな成長を遂げています。世界的に火災安全規制が強化される中、特に大都市中心部や高密度環境では、熱安定性と低毒性を備えた難燃性材料の使用が重視されるようになっています。膨張性黒鉛は、熱にさらされると膨張し、断熱バリアを生成して炎や煙の拡散を効果的に遅らせるというユニークな特性から、ますます好まれるようになっています。この特性により、耐火断熱材、コーティング材、有毒な煙や炎を緩和する壁の内張り材などの用途に適した、非常に汎用性の高い建築材料となっています。

さらに、ハロゲン系難燃剤が環境や健康に与える影響についての理解が深まるにつれ、政府および産業界の関係者は、より安全な非ハロゲン系難燃剤への移行を進めています。無害でハロゲンを含まない膨張性黒鉛は、このような傾向にシームレスに合致しており、建築材料、電気筐体、産業機器の筐体に広く採用されています。膨張性黒鉛は、規制遵守と優れた性能という2つの利点から、難燃性用途に適しています。各国において安全規制が強化される中、特に改修プロジェクトや新築プロジェクトにおい て、膨張性黒鉛の需要は堅調に推移し、国際市場でも急速な拡大が続くと予想されます。

制約:製造過程における安全性への懸念

膨張性黒鉛の製造工程に起因する安全関連の問題は、市場成長の大きな制約要因となっています。膨張性黒鉛の工業生産では、黒鉛片をインターカレートするために強酸や酸化剤を使用する必要があり ます。これらの化学処理には、急性・慢性の労働安全衛生上のリスクが伴います。例えば、酸性の蒸気の放出や腐食性物質の取り扱いは、化学火傷や呼吸器への刺激、作業員の長期的な健康への影響のリスクを高めます。

さらに、反応プロセスは発熱性が高く、厳しい温度と圧力の制御下で実施されなければなりません。これらのパラメーターをわずかに逸脱しただけでも、反応の暴走や有毒物質の放出につながる可能性があります。このような危険には、特殊な予測機器、安全インフラ、包括的な環境・産業安全規制の厳格な遵守など、多額の投資が必要です。これは、大手メーカーにとっても大きな課題であり、一方、中小企業にとっては、こうした厳しい規制や安全基準を遵守する能力がさらに制限され、事業規模の拡大が妨げられる可能性があります。酸性廃棄物や化学副産物の厳密な廃棄プロトコルが必須であるため、製造コストと継続的な操業コストの両方にさらに費用がかかります。こうした課題は、新規市場参入の妨げとなり、潜在的な投資家の足かせとなるため、膨張性黒鉛の国内外市場の発展・拡大に悪影響を及ぼします。

可能性:危険な耐火材料の使用禁止の増加

特に臭素化化合物や塩素化化合物などのハロゲン系難燃剤に関する規制が厳しくなっています。これらの物質はこれまで、建材、電子機器、繊維製品、自動車部品など、さまざまな用途に利用されてきました。しかし、これらの化合物が高温にさらされると有毒ガスや難分解性汚染物質を放出し、環境や人体に重大なリスクをもたらすことが研究により実証されています。これらの知見を考慮し、欧州化学物質庁(ECHA)、米国環境保護庁(EPA)、中国の様々な機関を含む規制当局は、このような材料に対して厳しい規制と段階的廃止イニシアチブを実施しています。その結果、メーカーやエンドユーザーは、より安全で持続可能な代替材料を積極的に求めるようになり、その代表的な選択肢として膨張性黒鉛が浮上しています。膨張性黒鉛は非ハロゲンで環境に優しい難燃剤であり、高温にさらされると膨張するというユニークな特性で知られています。この膨張により保護絶縁炭化層を形成し、有毒ガスの発生を防ぎながら効果的に延焼を抑制します。その結果、繊維、木材加工、建築、プラスチック加工などの産業で採用されることが増えており、進化する規制上の要求や安全性への配慮に対応する有利なソリューションとして位置づけられています。

課題 サプライチェーンの混乱と地政学的リスク

膨張性グラファイト市場は、難燃剤、フレキシブル・グラファイト製品、エネルギー貯蔵ソリュー ションへの用途拡大により、大幅な成長を遂げようとしています。しかし、サプライチェーンの混乱や地政学的緊張によって深刻化する大きな課題に直面しています。膨張性黒鉛の原料の生産と調達は限られた国に集中しており、三極的なリスクを生み出しています。この集中により、市場は一方的な輸出禁止、政治的抗争の激化、国際貿易政策の変化に対して非常に脆弱になっています。例えば、中国の輸出政策が変更されたり、新たな関税が導入されたりすると、膨張性黒鉛の世界的な供給と価格設定に直ちに広範な影響が及ぶ可能性があります。さらに、ロシアとウクライナの紛争やアメリカの主要港の混雑に端を発したサプライチェーンの混乱は、国際的なサプライチェーンの脆弱性を浮き彫りにし、世界中のメーカーに高品質の黒鉛材料をタイムリーに供給することを複雑にしています。

地政学的な不安定さがこの状況をさらに複雑にし、新たな生産設備への投資の障壁を高め、エレクトロニクス、自動車、建設などの川下産業の調達戦略に不安定さをもたらしています。このような予測不可能な環境は、持続可能な成長を目指すサプライヤーとエンドユーザーの双方にとって不可欠な、長期的な市場計画と価格設定の安定性を損ないます。運賃の値上げやコンテナ不足を含む物流コストの上昇は、現在の課題をさらに悪化させ、膨張性黒鉛市場の継続的な拡大にとって大きな障害となっています。その結果、このような複雑な状況を乗り切るために、多様な調達戦略と地域的なサプライチェーンの強靭性の強化が急務となっています。

世界の膨張性黒鉛市場のエコシステム分析

この市場の有力企業には、老舗で財務的に安定した膨張性黒鉛メーカーが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、SGL Carbon(ドイツ)、NeoGraf(米国)、Yichang Xincheng Graphite Co. (中国)、Graphit Kropfmühl GmbH(ドイツ)、Nacional de Grafite(ブラジル)、Qingdao Xinghe Graphite Co. (Ltd.(中国)。

用途別では、難燃剤分野が予測期間中に最も高いCAGRを占める見込み

膨張性黒鉛市場では、予測期間中、数量ベースで難燃剤が最も高い年平均成長率(CAGR)を示すと予測さ れています。この成長の主因は、世界的な意識の高まりと、火災安全基準に関する規制遵守の厳格化です。膨張性黒鉛は、火気や高温にさらされたときに卓越した特性を発揮します。この特性により、最も効果的で無害、ノンハロゲン難燃剤のひとつに数えられています。膨張性グラファイトの環境面での利点により、建築・建設分野、特に断熱パネル、壁の内張り、耐火ドア、保護コーティングへの応用が広がっています。都市開発が加速し、先進国市場と発展途上国市場(特にアジア太平洋地域)の両方でインフ ラプロジェクトが急増するにつれて、最高レベルの防火安全基準に適合する材料への需要が急速に高 まっています。ヨーロッパや北米などの先進地域では火災安全規制が強化されているため、メーカー各社は従来のハロゲン系難燃剤から膨張性黒鉛のような環境に優しく安全な代替品への移行を迫られています。より安全で持続可能な材料を求める世界的な動きや、消費者製品から有害物質を排除するよう求める消費者や規制当局の圧力の高まりが、この需要をさらに後押ししています。膨張性黒鉛は、低毒性、熱安定性の向上、幅広いポリマーとの相溶性により、進化する火災安全性要件に効果的に対応しています。これらの要因が、難燃剤用途の堅調な成長に寄与しています。

最終用途産業別では、エレクトロニクス・エネルギー貯蔵分野が予測期間中最高のCAGRを記録

予測期間中、膨張性黒鉛市場において最も高い年平均成長率(CAGR)を記録すると予想されるのは、エレクトロニクス・エネルギー貯蔵分野です。この成長は、高度な熱管理ソリューショ ンに対する需要の高まりとエネルギー貯蔵技術の革新によるものです。膨張性黒鉛は、卓越した電気伝導性、熱伝導性、難燃性を特徴とし、エレクトロニクス産業に不可欠な材料です。これらの特性により、膨張性黒鉛は高性能電子機器の熱インターフェース材料、ヒートシンク、保護ケーシングの製造に最適です。電子部品の小型化と高性能化が進むにつれ、効率的な放熱が性能の最適化と過熱防止に最も重要であるため、膨張性黒鉛の需要はさらに高まっています。同時に、エネルギー貯蔵分野、特に電気自動車(EV)、再生可能エネルギーシステム、ポータブル電子機器に使用されるリチウムイオン電池は、かつてない成長を遂げています。膨張性黒鉛は、その安定性、導電性、熱暴走防止性能の高さにより、電池の負極用途に採用されつつある軟質黒鉛の製造において、主要成分として重要な役割を果たしています。

クリーンエネルギーインフラストラクチャーと電動モビリティに対する世界的な投資は歴史的な水準に達しており、その結果、高容量で安全かつ耐久性の高い電池に対する需要がかつてないほど高まっています。さらに、グリーンテクノロジーとエネルギー貯蔵ソリューションを提唱する政府の取り組みも、この傾向に拍車をかけています。エレクトロニクスの技術革新と持続可能なエネルギーへの移行が相まって、エレクトロニク スとエネルギー貯蔵の分野における膨張性黒鉛の需要を大幅に押し上げています。

予測期間中のCAGRが最も高いのはアジア太平洋地域

アジア太平洋地域は、予測期間を通じて膨張性黒鉛市場で最も高い年間平均成長率(CAGR)を示すと予想されます。この成長の背景には、急速な産業発展、火災安全規制の強化、エネルギー貯蔵およびエレクトロニク ス分野の急速な拡大があります。中国、インド、韓国、日本などの主要国は、膨張性黒鉛の主要消費国である自動車、建設、電子機器、工業製造など、さまざまな最終用途産業で製造能力を拡大しています。

インドのような発展途上国では都市化と工業化が加速しており、住宅、商業、工業の各インフラにおける火災安全対策の強化に対する需要が高まっています。この傾向は難燃材料、特に膨張性黒鉛の市場成長を牽引しています。さらに、アジア太平洋地域における電気自動車(EV)の普及と再生可能エネルギーへの 取り組みの高まりが、負極材や熱管理システムにおいて膨張性黒鉛が重要な役割を果たす高度電池の 需要をさらに押し上げています。非ハロゲン系難燃剤やバイオベースの持続可能な代替物質を建築、建設、エレクトロニク ス分野で推進する政府の積極的な取り組みは、市場ダイナミクスにプラスに寄与しています。旺盛な天然黒鉛埋蔵量、応用産業の拡大、有利な規制・経済情勢を考慮すると、アジア太平洋地域は今後数年間、世界の膨張性黒鉛市場で最大のシェアを獲得するものと思われます。

最高成長率市場(2025-2030年)

地域で最も急成長しているインド市場

膨張性黒鉛市場の最新動向

- 2024年7月、Evion Groupは、合弁パートナーであるPanthera Graphite Technologiesが、Technografit GmbHと、年内の生産需要に対応するため、1,000トンの黒鉛精鉱を追加取得する契約を締結したと発表。これは、すでに現地で生産中の原料に追加されるものです。取得する黒鉛は、主に固定炭素(FC)含有率90~95%のラージ/ジャンボフレークで構成され、インド向けCIF価格はFC含有率によって変動します。合弁会社は、特定のバイヤーからの短期的な需要に対応するために購入される可能性のある低品位黒鉛についても、より安価な価格設定を確保しています。この合意は、世界的な黒鉛精鉱不足の深刻化に対処するための重要な一歩と位置付けています。

- 2023年2月、CDIプロダクツは、オハイオ州とノースカロライナ州に施設を持つ黒鉛ベースのシーリング製品メーカー、EGCエンタープライゼス社を買収しました。この買収は1月31日に最終決定され、CDIの世界的な事業範囲、業務上の専門知識、サービスの提供を拡大することを目的としています。この買収は、発電、産業、航空宇宙・防衛、水処理分野で成長するCDIの戦略に沿ったもので、同時に柔軟なグラファイト能力を強化するものです。また、この買収は、ヒューストンとシンガポールでの生産拡大をサポートし、CDIのポートフォリオに熱管理ソリューションを追加します。

- 2022年8月、SGLカーボンは2024年までに半導体業界向けの黒鉛製品生産を大幅に拡大することを計画。同社は、グラファイト・ソリューションズ事業部の中期戦略の一環として、今後2年間で2桁万ユーロ中盤の金額を投資する予定です。この拡張は、需要の高まりに対応し、世界的なデジタル化の流れをサポートするものです。

- 2021年10月、Evion GroupとMetachem Manufacturingは、効率的な輸送アクセスを確保するため、インドの経済特区(SEZ)で膨張性黒鉛を生産する折半出資の合弁会社を設立しました。この合弁事業はオーストラリアの環境・ガバナンス基準に則り、両パートナーはそれぞれ2名の取締役を任命します。当初はEvion Groupが黒鉛精鉱を供給し、その後Maniryプロジェクトから調達し、Metachemが必要な技術と専門知識を提供します。

主要市場プレーヤー

膨張性黒鉛市場の主要プレーヤーは以下の通り。

SGL Carbon (Germany)

NeoGraf (US)

Yichang Xincheng Graphite Co., Ltd. (China)

Graphit Kropfmühl GmbH (Germany)

Nacional de Grafite (Brazil)

Qingdao Xinghe Graphite Co., Ltd. (China)

James Durrans Group (UK)

QINGDAO YANXIN GRAPHITE PRODUCTS CO., LTD. (China)

Evion Group (Australia)

Asbury Carbons (US)

Nippon Kokuen Group (Japan)

Shijiazhuang ADT Carbonic Material Factory (China)

CDI Products (US)

LKAB Minerals (Sweden)

Georg H. LUH GmbH (Germany)

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 考慮した年数 26

1.3.4 通貨

1.3.5 単位の考慮 27

1.4 制限事項 27

1.5 利害関係者 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源のリスト 29

2.1.1.2 二次資料からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 一次資料からの主要データ 30

2.1.2.2 一次インタビュー参加者のリスト-需要側と供給側 30

2.1.2.3 主要な業界インサイト 31

2.1.2.4 専門家へのインタビューの内訳 31

2.2 需要サイド分析 32

2.3 市場規模の推定 32

2.3.1 ボトムアップアプローチ 33

2.3.2 トップダウンアプローチ 33

2.4 供給サイド分析 34

2.4.1 供給側分析の計算 35

2.5 成長予測 35

2.6 データの三角測量 35

2.7 要因分析 36

2.8 調査の前提 37

2.9 調査の限界 37

2.10 リスク評価 37

3 エグゼクティブ・サマリー 38

4 プレミアムインサイト 41

4.1 膨張性黒鉛市場におけるプレーヤーの魅力的な機会 41

4.2 膨張性黒鉛市場、地域別 41

4.3 膨張性黒鉛市場:最終用途産業別 42

4.4 膨張性黒鉛市場:用途別 42

4.5 膨張性黒鉛市場:フレークサイズ別 43

4.6 膨張性黒鉛市場:主要国別 43

5 市場の概要 44

5.1 はじめに 44

5.2 市場力学 44

5.2.1 ドライバー 45

5.2.1.1 住宅、商業、工業インフラにおける厳しい火災安全規制による需要の急増 45

5.2.1.2 エネルギー効率の高い建築材料に対する需要の増加 45

5.2.1.3 非ハロゲン系難燃剤の需要増大 46

5.2.2 抑制要因 46

5.2.2.1 生産工程における安全性への懸念 46

5.2.3 機会 47

5.2.3.1 危険な難燃性材料の使用禁止の増加 47

5.2.4 課題 47

5.2.4.1 サプライチェーンの混乱と地政学的リスク 47

6 業界動向 48

6.1 世界のマクロ経済見通し 48

6.2 バリューチェーン分析 50

6.3 エコシステム分析 51

6.4 ポーターの5つの力分析 52

6.4.1 新規参入の脅威 53

6.4.2 代替品の脅威 53

6.4.3 供給者の交渉力 53

6.4.4 買い手の交渉力 54

6.4.5 競合の激しさ 54

6.5 主要ステークホルダーと購買基準 54

6.5.1 購入プロセスにおける主要ステークホルダー 54

6.5.2 購買基準 55

6.6 価格分析 56

6.6.1 膨張性黒鉛の平均販売価格、

地域別 2022-2024 56

6.6.2 膨張性黒鉛の平均販売価格動向(フレークサイズ別)、2024年 57

フレークサイズ別、2024年 57

6.7 規制情勢 58

6.7.1 規制機関、政府機関、

その他の組織 58

6.8 主要会議・イベント(2025年) 59

6.9 特許分析 60

6.9.1 方法論 60

6.10 技術分析 62

6.10.1 主要技術 62

6.10.1.1 黒鉛インターカレーション&熱膨張技術 62

6.10.2 補完技術 63

6.10.2.1 黒鉛の球状化 63

6.11 貿易分析 64

6.11.1 輸入シナリオ(HSコード250410) 64

6.11.2 輸出シナリオ(HSコード250410) 65

6.12 顧客ビジネスに影響を与えるトレンド/混乱 66

6.13 膨張性黒鉛市場に対する生成藍の影響 66

6.13.1 プロセスの最適化と品質管理 67

6.13.2 デジタルツインと予測分析 67

6.13.3 材料発見と配合 67

6.13.4 サプライチェーンと持続可能性の追跡 67

6.13.5 設備メンテナンスと自動化 67

6.14 2025年米国関税の影響-膨張性黒鉛市場 68

6.14.1 主要関税率 68

6.14.2 価格影響分析 68

6.14.3 国・地域への主な影響 68

6.14.3.1 米国 68

6.14.3.2 欧州 68

6.14.3.3 アジア太平洋 68

6.14.4 最終用途産業への影響 69

6.14.4.1 エレクトロニクス&エネルギー貯蔵 69

6.14.4.2 自動車 69

6.14.4.3 建築・建設 69

6.14.4.4 工業製造業 69

6.14.4.5 航空宇宙・防衛 69

7 膨張性黒鉛市場、タイプ別 70

7.1 はじめに 70

7.2 天然膨張性黒鉛 70

7.2.1 非ハロゲン系難燃剤の需要増が市場を牽引 70

市場を牽引 70

7.3 合成膨張性黒鉛

7.3.1 エレクトロニクスとエネルギー貯蔵産業からの需要増加が市場を押し上げる 71

8 膨張性黒鉛市場、フレークサイズ別 72

8.1 はじめに

8.2 中・大型フレーク 74

8.2.1 難燃剤、ガスケット、断熱材向け需要の増加、

断熱材への需要の増加が市場を牽引 74

8.3 ジャンボフレーク 76

8.3.1 高度な防火・断熱ソリューションの需要急増が引き続き市場を牽引 76

9 膨張性黒鉛市場、用途別 78

9.1 導入 79

9.2 難燃性 80

9.2.1 効果の高いハロゲンフリー難燃添加剤の急増が市場を牽引 80

9.3 導電性添加剤 81

9.3.1 高性能電池、導電性ポリマー、熱管理への需要増が需要を押し上げる 81

9.4 フレキシブル・グラファイト 82

9.4.1 優れた熱伝導性、耐薬品性、高性能シーリングへの適応性が需要を押し上げる 82

9.5 その他の用途 83

10 膨張性黒鉛市場:最終用途産業別 84

10.1 導入 85

10.2 エレクトロニクスとエネルギー貯蔵 86

10.2.1 熱管理、導電性、効率に対する需要の急増、

効率が市場を牽引 86

10.3 自動車 87

10.3.1 EVセクターの拡大と軽量素材が市場を牽引 87

10.4 建築・建設 88

10.4.1 防火安全性と断熱材が市場を牽引 88

10.5 工業製造 89

10.5.1 難燃性繊維、高性能潤滑油、導電性カーボンブラシの需要急増が市場を押し上げる 89

10.6 航空宇宙・防衛 90

10.6.1 軽量難燃性と厳しい航空宇宙安全基準が市場を牽引 90

10.7 その他の最終用途産業 91

11 膨張性黒鉛市場、地域別 92

11.1 はじめに 93

11.2 ヨーロッパ 95

11.2.1 ドイツ 99

11.2.1.1 火災安全性に対する需要の高まりと電池分野の活況が市場を牽引 99

11.2.2 イギリス 100

11.2.2.1 工業・自動車産業の成長で膨張性黒鉛市場が勢いづく 100

11.2.3 フランス 101

11.2.3.1 エネルギー、建設、航空宇宙分野の成長が市場を牽引 101

11.2.4 イタリア 103

11.2.4.1 火災安全性とeモビリティブームが市場を牽引 103

11.2.5 スペイン 104

11.2.5.1 火災安全規制の急増と電池生産の増加が市場を牽引 104

11.2.6 その他の欧州 105

11.3 北米 107

11.3.1 米国 111

11.3.1.1 再生可能エネルギー統合とEV普及の急増が市場を牽引 111

11.3.2 カナダ 112

11.3.2.1 グラファイト独立への取り組みが市場を活性化 112

11.3.3 メキシコ 113

11.3.3.1 最終用途産業の拡大が市場を後押し 113

11.4 アジア太平洋 115

11.4.1 中国 119

11.4.1.1 EVセクターの急拡大とグリーンビルディングへの厳しい取り組みが市場を牽引 119

11.4.2 日本 120

11.4.2.1 EVセクターの進展と持続可能な建設への取り組みが市場を牽引 120

11.4.3 インド 121

11.4.3.1 膨張性黒鉛への投資の増加が市場を牽引 121

11.4.4 韓国 122

11.4.4.1 環境に優しい取り組みと持続可能な開発が市場を牽引 122

11.4.5 オーストラリア 124

11.4.5.1 持続可能な建設への取り組みが市場を牽引 124

11.4.6 その他のアジア太平洋地域 125

11.5 中東・アフリカ 126

11.5.1 GCC諸国 130

11.5.1.1 UAE 130

11.5.1.1.1 EVの大幅な進歩と持続可能な建設への取り組みが成長を促進 130

11.5.1.2 サウジアラビア 131

11.5.1.2.1 EVの著しい成長が成長を牽引 131

11.5.1.3 その他のGCC諸国 132

11.5.2 南アフリカ 134

11.5.2.1 成長する自動車セクターとEVの普及が市場を牽引 134

11.5.3 その他の中東・アフリカ地域 135

11.6 南米 136

11.6.1 ブラジル 139

11.6.1.1 EV急増とエネルギー貯蔵の成長が市場を牽引 139

11.6.2 チリ 141

11.6.2.1 鉱業ブーム、再生可能エネルギー促進、耐火建築需要に伴う急増が市場を牽引 141

11.6.3 アルゼンチン 142

11.6.3.1 リチウム増産と火災安全性改革による急増が市場を牽引 142

11.6.4 その他の南米諸国 143

12 競争環境 145

12.1 はじめに 145

12.2 主要プレーヤーの戦略/勝利への権利 145

12.3 収益分析 146

12.4 市場シェア分析 147

12.5 ブランド/製品の比較 149

12.6 企業評価マトリックス:主要プレイヤー、2024年 150

12.6.1 スター企業 150

12.6.2 新興リーダー 150

12.6.3 浸透型プレーヤー 151

12.6.4 参加企業 151

12.6.5 企業フットプリント:主要プレーヤー、2024年 152

12.6.5.1 企業フットプリント 152

12.6.5.2 地域別フットプリント 153

12.6.5.3 アプリケーションフットプリント 154

12.6.5.4 最終用途産業のフットプリント 155

12.6.5.5 フレークサイズのフットプリント 156

12.7 企業評価マトリクス:新興企業/SM(2024年) 156

12.7.1 進歩的企業 156

12.7.2 対応力のある企業 157

12.7.3 ダイナミックな企業 157

12.7.4 スターティングブロック 157

12.7.5 競争ベンチマーキング:新興企業/SM(2024年) 158

12.7.5.1 主要新興企業/SMEの詳細リスト 158

12.7.5.2 主要新興企業/SMEの競合ベンチマーキング 159

12.8 企業評価と財務指標 160

12.9 競争シナリオ 161

12.9.1 取引 161

13 会社プロファイル 163

13.1 主要企業 163

13.1.1 SGLカーボン 163

13.1.1.1 事業概要 163

13.1.1.2 提供する製品/ソリューション/サービス 165

13.1.1.3 最近の動向 167

13.1.1.3.1 事業拡張 167

13.1.1.4 MnMの見解 167

13.1.1.4.1 主要な強み/勝つための権利 167

13.1.1.4.2 戦略的選択 167

13.1.1.4.3 弱点/競争上の脅威 167

13.1.2 ネオグラフ 168

13.1.2.1 事業概要 168

13.1.2.2 提供する製品/ソリューション/サービス 168

13.1.2.3 MnMビュー 169

13.1.2.3.1 主要な強み/勝つための権利 169

13.1.2.3.2 戦略的選択 169

13.1.2.3.3 弱点/競争上の脅威 169

13.1.3 宜昌新城黒鉛有限公司 170

13.1.3.1 事業概要 170

13.1.3.2 提供する製品/ソリューション/サービス 170

13.1.3.3 MnMの見方 171

13.1.3.3.1 主要な強み/勝つための権利 171

13.1.3.3.2 戦略的選択 171

13.1.3.3.3 弱点/競争上の脅威 171

13.1.4 グラフィット・クロップフミュール 172

13.1.4.1 事業概要 172

13.1.4.2 提供する製品/ソリューション/サービス 172

13.1.4.3 MnM ビュー 173

13.1.4.3.1 主要な強み/勝つための権利 173

13.1.4.3.2 戦略的選択 173

13.1.4.3.3 弱点/競争上の脅威 173

13.1.5 ナシオナル・デ・グラファイト 174

13.1.5.1 事業概要 174

13.1.5.2 提供する製品/ソリューション/サービス 174

13.1.5.3 MnMビュー 175

13.1.5.3.1 主要な強み/勝つための権利 175

13.1.5.3.2 戦略的選択 175

13.1.5.3.3 弱点/競争上の脅威 175

13.1.6 青島星河黒鉛有限公司 176

13.1.6.1 事業概要 176

13.1.6.2 提供する製品/ソリューション/サービス 176

13.1.6.3 MnMの見解 177

13.1.6.3.1 主要な強み/勝つための権利 177

13.1.6.3.2 戦略的選択 177

13.1.6.3.3 弱点/競争上の脅威 177

13.1.7 エビオングループ 178

13.1.7.1 事業概要 178

13.1.7.2 提供する製品/ソリューション/サービス 179

13.1.7.3 最近の動向 179

13.1.7.3.1 取引 179

13.1.8 青島燕信黒鉛製品有限公司 179 180

13.1.8.1 事業概要 180

13.1.8.2 提供する製品/ソリューション/サービス 180

13.1.9 青島鑽石黒鉛有限公司 182

13.1.9.1 事業概要 182

13.1.9.2 提供する製品/ソリューション/サービス 182

13.1.10 石家荘アドット炭化材料工場 183

13.1.10.1 事業概要 183

13.1.10.2 提供する製品/ソリューション/サービス 183

13.1.11 ジェームス・デュランス・グループ 184

13.1.11.1 事業概要 184

13.1.11.2 提供する製品/ソリューション/サービス 184

13.1.12 日本コクエングループ 185

13.1.12.1 事業概要 185

13.1.12.2 提供する製品/ソリューション/サービス 185

13.1.13 ゲオルク・H・ルーGmbH 186

13.1.13.1 事業概要 186

13.1.13.2 提供する製品/ソリューション/サービス 186

13.1.14 CDI 製品 187

13.1.14.1 事業概要 187

13.1.14.2 提供する製品/ソリューション/サービス 187

13.1.14.3 最近の動向 188

13.1.14.3.1 取引 188

13.1.15 グラファイト・セントラル 189

13.1.15.1 事業概要 189

13.1.15.2 提供する製品/ソリューション/サービス 190

13.1.16 LKAB ミネラルズ 191

13.1.16.1 事業概要 191

13.1.16.2 提供する製品/ソリューション/サービス 191

13.1.17 アズベリー・カーボンズ 192

13.1.17.1 事業概要 192

13.1.17.2 提供する製品/ソリューション/サービス 193

13.2 その他のプレーヤー 194

193 13.2 その他のプレーヤー 194 194

13.2.2 河北金澳貿易有限公司 194

194 13.2.3 シールマックス

13.2.4 中普工業股份有限公司 195

13.2.5 南京GRF炭素材料有限公司 196

14 隣接市場と関連市場 197

14.1 導入 197

14.2 制限 197

14.3 相互関連市場 197

14.4 黒鉛市場 197

14.4.1 市場の定義 197

14.4.2 市場概要 197

14.4.3 黒鉛市場の純度別 198

14.4.4 高純度 198

198 14.4.4.1 産業界における精度と性能の要求が市場を押し上げ

が市場を押し上げる 198

14.4.5 低純度 199

14.4.5.1 コスト効率の高い産業用ソリューションへのニーズが市場を牽引 199

15 付録 200

15.1 ディスカッションガイド 200

15.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 202

15.3 カスタマイズオプション 204

15.4 関連レポート 204

15.5 著者の詳細 205

表 1 膨張性グラファイト市場の概要:2025 年対 2030 年 38

表 2 実質 GDP 成長率(年間変化率)、

主要国別、2022 年~2024 年(%) 48

表 3 主要国の失業率、2022 年~2024 年(%) 49

表 4 主要国のインフレ率、平均消費者物価、 主要国別、2022 年~2024 年(%) 49

表 5 外国直接投資、地域別、2022 年および 2023 年(10 億米ドル) 49

表 6 膨張性グラファイトのエコシステムにおける企業の役割 51

表 7 膨張性グラファイト市場:ポーターの 5 要因分析 52

表 8 上位 3 用途の購買プロセスに対するステークホルダーの影響(%) 55

表 9 上位 3 用途の主な購買基準 55

表 10 膨張性グラファイトの平均販売価格動向、

地域別、2022年~2024年(USD/KG) 56

表 11 膨張性グラファイトの平均販売価格動向、

フレークサイズ別、2024年(USD/KG) 57

表 12 北米:規制機関、政府機関、

およびその他の組織 58

表 13 ヨーロッパ:規制機関、政府機関、

およびその他の組織 58

表 14 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 59

表 15 膨張性グラファイト市場:主要な会議およびイベントの一覧、2025 年 59

表 16 膨張性グラファイト市場:主要特許一覧、2014 年~2024 年 61

表 17 天然グラファイト粉末またはフレークの輸入データ(HS コード 250410) 64

表 18 天然グラファイト粉末またはフレークの輸出データ(HS コード 250410) 65

表 19 膨張性グラファイト市場、フレークサイズ別、2020 年~2023 年(百万米ドル) 73

表 20 膨張性グラファイト市場、フレークサイズ別、2024 年~2030 年(百万米ドル) 73

表 21 膨張性グラファイト市場、フレークサイズ別、2020年~2023年(トン) 74

表 22 膨張性グラファイト市場、フレークサイズ別、2024年~2030年(トン) 74

表 23 中型および大型フレーク: 膨張性グラファイト市場、

地域別、2020年~2023年(百万米ドル) 74

表 24 中型および大型フレーク:膨張性グラファイト市場、

地域別、2024年~2030年 (USD MILLION) 75

表 25 中型および大型フレーク:膨張性グラファイト市場、

地域別、2020 年~2023 年 (トン) 75

表 26 中型および大型フレーク:膨張性グラファイト市場、

地域別、2024年~2030年(トン) 75

表 27 ジャンボフレーク:膨張性グラファイト市場、地域別、

2020年~2023年(百万米ドル) 76

表 28 ジャンボフレーク:膨張性グラファイト市場、地域別、

2024~2030 年(百万米ドル) 76

表 29 ジャンボフレーク:膨張性グラファイト市場、地域別、2020~2023 年(トン) 77

表 30 ジャンボフレーク:膨張性グラファイト市場、地域別、2024年~2030年(トン) 77

表 31 膨張性グラファイト市場、用途別、2020年~2023年(トン) 79

表 32 膨張性グラファイト市場、用途別、2024年~2030年(トン) 79

表 33 難燃剤における膨張性グラファイト市場、

地域別、2020年~2023年(トン) 80

表 34 難燃剤における膨張性グラファイト市場、

地域別、2024年~2030年(トン) 80

表35 導電性添加剤における膨張性グラファイト市場、

地域別、2020年~2023年(トン) 81

表36 導電性添加剤における膨張性グラファイト市場、

地域別、2024年~2030年(トン) 81

表 37 柔軟性グラファイトにおける膨張性グラファイト市場、

地域別、2020年~2023年(トン) 82

表 38 柔軟性グラファイトにおける膨張性グラファイト市場、

地域別、2024年~2030年(トン) 82

表 39 その他の用途における膨張性グラファイト市場、

地域別、2020年~2023年(トン) 83

表 40 その他の用途における膨張性グラファイト市場、

地域別、2024年~2030年(トン) 83

表 41 膨張性グラファイト市場、最終用途産業別、2020年~2023年(トン) 85

表 42 膨張性グラファイト市場、最終用途産業別、2024年~2030年(トン) 86

表 43 電子機器およびエネルギー貯蔵における膨張性グラファイト市場、

地域別、2020年~2023年(トン) 86

表 44 電子機器およびエネルギー貯蔵における膨張性グラファイト市場、

地域別、2024 年~2030 年(トン) 87

表 45 自動車における膨張性グラファイト市場、地域別、2020 年~2023 年(トン) 87

表 46 自動車における膨張性グラファイト市場、地域別、2024 年~2030 年(トン) 88

表 47 建築・建設における膨張性グラファイト市場、

地域別、2020 年~2023 年(トン) 88

表 48 建築・建設における膨張性グラファイト市場

地域別、2024年~2030年(トン 89

表 49 工業製造における膨張性グラファイト市場

地域別、2020 年~2023 年(トン) 89

表 50 工業製造における膨張性グラファイト市場

地域別、2024 年~2030 年 (トン) 90

表 51 航空宇宙および防衛における膨張性グラファイト市場

地域別、2020年~2023年 (トン) 90

表 52 航空宇宙および防衛における膨張性グラファイト市場

地域別、2024年~2030年 (トン) 91

表 53 その他における膨張性グラファイト市場、地域別、2020年~2023年 (トン) 91

表 54 その他の分野における膨張性グラファイト市場、地域別、2024 年~2030 年(トン) 91

表 55 膨張性グラファイト市場、地域別、2020 年~2023 年(百万米ドル) 93

表 56 地域別膨張性グラファイト市場、2024 年~2030 年(百万米ドル) 94

表 57 膨張性グラファイト市場、地域別、2020年~2023年(トン) 94

表 58 膨張性グラファイト市場、地域別、2024年~2030年(トン) 94

表 59 ヨーロッパ:膨張性グラファイト市場、国別、

2020 年~2023 年(百万米ドル) 96

表 60 ヨーロッパ:膨張性グラファイト市場、国別、

2024 年~2030 年 (USD MILLION) 96

表 61 ヨーロッパ:膨張性グラファイト市場、国別、2020年~2023年(トン) 96

表 62 ヨーロッパ:膨張性グラファイト市場、国別、2024 年~2030 年(トン) 97

表 63 ヨーロッパ:膨張性グラファイト市場、フレークサイズ別、

2020 年~2023 年(百万米ドル) 97

表 64 ヨーロッパ:膨張性グラファイト市場、フレークサイズ別、

2024 年~2030 年(百万米ドル) 97

表 65 ヨーロッパ:膨張性グラファイト市場、フレークサイズ別、2020 年~2023 年(トン) 97

表 66 ヨーロッパ:膨張性グラファイト市場、フレークサイズ別、2024年~2030年(トン) 98

表 67 ヨーロッパ:膨張性グラファイト市場、最終用途産業別、

2020年~2023年(トン) 98

表 68 ヨーロッパ:膨張性グラファイト市場、最終用途産業別、

2024 年~2030 年(トン) 98

表 69 ヨーロッパ:膨張性グラファイト市場、用途別、2020 年~2023 年(トン) 99

表 70 ヨーロッパ:膨張性グラファイト市場、用途別、2024 年~2030 年(トン) 99

表 71 ドイツ:膨張性グラファイト市場、フレークサイズ別、

2020 年~2023 年(百万米ドル) 99

表 72 ドイツ:膨張性グラファイト市場、フレークサイズ別、

2024年~2030年(百万米ドル) 100

表 73 ドイツ:膨張性グラファイト市場、フレークサイズ別、2020年~2023年(トン) 100

表 74 ドイツ:フレークサイズ別膨張性グラファイト市場、2024年~2030年(トン) 100

表 75 英国:フレークサイズ別膨張性グラファイト市場、2020年~2023年(百万米ドル) 101

表 76 英国:膨張性グラファイト市場、フレークサイズ別、2024年~2030年(百万米ドル) 101

表 77 英国:膨張性グラファイト市場、フレークサイズ別、2020年~2023年(トン) 101

表 78 英国:膨張性グラファイト市場、フレークサイズ別、2024年~2030年(トン) 101

表 79 フランス:膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(百万米ドル) 102

表 80 フランス:膨張性グラファイト市場、フレークサイズ別、

2024 年~2030 年(百万米ドル) 102

表 81 フランス:フレークサイズ別膨張性グラファイト市場、2020 年~2023 年(トン) 102

表 82 フランス:フレークサイズ別膨張性グラファイト市場、2024 年~2030 年(トン) 102

表 83 イタリア:フレークサイズ別膨張性グラファイト市場、

2020年~2023年(百万米ドル) 103

表 84 イタリア:フレークサイズ別膨張性グラファイト市場、

2024年~2030年(百万米ドル) 103

表 85 イタリア:フレークサイズ別膨張性グラファイト市場、2020年~2023年(トン) 103

表 86 イタリア:フレークサイズ別膨張性グラファイト市場、2024年~2030年(トン) 104

表 87 スペイン:フレークサイズ別膨張性グラファイト市場、

2020 年~2023 年(百万米ドル 104

表 88 スペイン:フレークサイズ別膨張性グラファイト市場、

2024~2030 年(百万米ドル) 104

表 89 スペイン:フレークサイズ別膨張性グラファイト市場、2020~2023 年 (トン) 105

表 90 スペイン:フレークサイズ別膨張性グラファイト市場、2024 年~2030 年 (トン) 105

表 91 その他のヨーロッパ:膨張性グラファイト市場、

フレークサイズ別、2020年~2023年(百万米ドル) 105

表 92 その他のヨーロッパ:膨張性グラファイト市場、

フレークサイズ別、2024年~2030年 (USD MILLION) 106

表 93 その他のヨーロッパ:膨張性グラファイト市場、

フレークサイズ別、2020年~2023年 (トン) 106

表 94 その他のヨーロッパ:膨張性グラファイト市場、

フレークサイズ別、2024 年~2030 年(トン) 106

表 95 北米:膨張性グラファイト市場、

国別、2020 年~2023 年 (USD MILLION) 108

表 96 北米:膨張性グラファイト市場、

国別、2024 年~2030 年 (USD MILLION) 108

表 97 北米:膨張性グラファイト市場、

国別、2020 年~2023 年(トン) 108

表 98 北米:膨張性グラファイト市場、

国別、2024 年~2030 年 (トン) 108

表 99 北米:膨張性グラファイト市場、

フレークサイズ別、2020 年~2023 年(百万米ドル) 109

表 100 北米:膨張性グラファイト市場、

フレークサイズ別、2024年~2030年(百万米ドル) 109

表 101 北米:膨張性グラファイト市場、

フレークサイズ別、2020年~2023年(トン) 109

表 102 北米:膨張性グラファイト市場、

フレークサイズ別、2024 年~2030 年(トン) 109

表 103 北米:膨張性グラファイト市場、

最終用途産業別、2020年~2023年(トン) 110

表 104 北米:膨張性グラファイト市場、

最終用途産業別、2024年~2030年 (トン) 110

表 105 北米:膨張性グラファイト市場、

用途別、2020年~2023年(トン 110

表 106 北米:膨張性グラファイト市場、

用途別、2024 年~2030 年(トン) 111

表 107 米国:膨張性グラファイト市場、フレークサイズ別、2020 年~2023 年(百万米ドル) 111

表 108 米国:膨張性グラファイト市場、フレークサイズ別、2024 年~2030 年(百万米ドル) 112

表 109 米国:フレークサイズ別膨張性グラファイト市場、2020 年~2023 年(トン) 112

表 110 米国:フレークサイズ別膨張性グラファイト市場、2024 年~2030 年(トン) 112

表 111 カナダ:フレークサイズ別膨張性グラファイト市場、

2020 年~2023 年(百万米ドル 113

表 112 カナダ:フレークサイズ別膨張性グラファイト市場、

2024 年~2030 年(百万米ドル 113

表 113 カナダ:フレークサイズ別膨張性グラファイト市場、2020年~2023年(トン 113

表 114 カナダ:フレークサイズ別膨張性グラファイト市場、2024年~2030年(トン) 113

表 115 メキシコ:フレークサイズ別膨張性グラファイト市場、

2020年~2023年(百万米ドル) 114

表 116 メキシコ:フレークサイズ別膨張性グラファイト市場、

2024~2030 年(百万米ドル) 114

表 117 メキシコ:フレークサイズ別膨張性グラファイト市場、2020~2023 年(トン) 114

表 118 メキシコ:膨張性グラファイト市場、フレークサイズ別、2024年~2030年(トン 114

表 119 アジア太平洋地域:膨張性グラファイト市場、国別、

2020 年~2023 年(百万米ドル) 116

表 120 アジア太平洋地域:膨張性グラファイト市場、国別、

2024 年~2030 年 (百万米ドル) 116

表 121 アジア太平洋地域:膨張性グラファイト市場、国別、2020年~2023年(トン) 116

表 122 アジア太平洋地域:膨張性グラファイト市場、国別、2024年~2030年(トン) 117

表 123 アジア太平洋地域:膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(百万米ドル) 117

表 124 アジア太平洋地域:膨張性グラファイト市場、フレークサイズ別、

2024年~2030年(百万米ドル) 117

表 125 アジア太平洋地域:膨張性グラファイト市場、フレークサイズ別、2020年~2023年(トン) 117

表 126 アジア太平洋地域:膨張性グラファイト市場、フレークサイズ別、2024年~2030年(トン) 118

表 127 アジア太平洋地域:膨張性グラファイト市場、最終用途産業別、

2020 年~2023 年(トン) 118

表 128 アジア太平洋地域:膨張性グラファイト市場、最終用途産業別、

2024 年~2030 年(トン) 118

表 129 アジア太平洋地域:膨張性グラファイト市場、用途別、

2020 年~2023 年(トン) 119

表 130 アジア太平洋地域:膨張性グラファイト市場、用途別、

2024 年~2030 年(トン) 119

表 131 中国: 膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(百万米ドル) 119

表 132 中国:膨張性グラファイト市場、フレークサイズ別、

2024年~2030年 (百万米ドル) 120

表 133 中国:膨張性グラファイト市場、フレークサイズ別、2020年~2023年(トン) 120

表 134 中国:膨張性グラファイト市場、フレークサイズ別、2024 年~2030 年(トン) 120

表 135 日本:膨張性グラファイト市場、フレークサイズ別、

2020 年~2023 年 (USD MILLION) 120

表 136 日本:フレークサイズ別膨張性グラファイト市場、

2024–2030 (USD MILLION) 121

表 137 日本:膨張性グラファイト市場、フレークサイズ別、2020 年~2023 年(トン) 121

表 138 日本:膨張性グラファイト市場、フレークサイズ別、2024年~2030年(トン) 121

表 139 インド:膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(百万米ドル) 121

表 140 インド:フレークサイズ別膨張性グラファイト市場、

2024 年~2030 年(百万米ドル 122

表 141 インド:フレークサイズ別膨張性グラファイト市場、2020年~2023年(トン) 122

表 142 インド:フレークサイズ別膨張性グラファイト市場、2024年~2030年(トン) 122

表 143 韓国:フレークサイズ別膨張性グラファイト市場、

2020–2023 年(百万米ドル) 123

表 144 韓国:フレークサイズ別膨張性グラファイト市場、

2024年~2030年(百万米ドル) 123

表 145 韓国:フレークサイズ別膨張性グラファイト市場、

2020年~2023年 (トン) 123

表 146 韓国:膨張性グラファイト市場、フレークサイズ別、

2024年~2030年 (トン) 123

表 147 オーストラリア:膨張性グラファイト市場、フレークサイズ別、

2020 年~2023 年(百万米ドル) 124

表 148 オーストラリア:膨張性グラファイト市場、フレークサイズ別、

2024 年~2030 年(百万米ドル) 124

表 149 オーストラリア:膨張性グラファイト市場、フレークサイズ別、2020 年~2023 年 (トン) 124

表 150 オーストラリア:膨張性グラファイト市場、フレークサイズ別、2024年~2030年 (トン) 125

表 151 その他のアジア太平洋地域: 膨張性グラファイト市場、

フレークサイズ別、2020年~2023年(百万米ドル) 125

表 152 アジア太平洋地域その他:膨張性グラファイト市場、

フレークサイズ別、2024年~2030年(百万米ドル) 125

表 153 アジア太平洋地域その他:膨張性グラファイト市場、

フレークサイズ別、2020年~2023年(トン) 125

表 154 アジア太平洋地域その他:膨張性グラファイト市場、

フレークサイズ別、2024年~2030年(トン) 126

表 155 中東およびアフリカ:膨張性グラファイト市場、

国別、2020年~2023年 (百万米ドル) 126

表 156 中東およびアフリカ:膨張性グラファイト市場、

国別、2024 年~2030 年(百万米ドル) 127

表 157 中東およびアフリカ:膨張性グラファイト市場、

国別、2020年~2023年(トン) 127

表 158 中東およびアフリカ:膨張性グラファイト市場、

国別、2024 年~2030 年(トン) 127

表 159 中東およびアフリカ:膨張性グラファイト市場、

フレークサイズ別、2020年~2023年(百万米ドル) 128

表 160 中東およびアフリカ:膨張性グラファイト市場、

フレークサイズ別、2024年~2030年(百万米ドル) 128

表 161 中東およびアフリカ:膨張性グラファイト市場、

フレークサイズ別、2020 年~2023 年(トン) 128

表 162 中東およびアフリカ:膨張性グラファイト市場、

フレークサイズ別、2024年~2030年(トン) 128

表 163 中東およびアフリカ:膨張性グラファイト市場、

最終用途産業別、2020年~2023年(トン) 129

表 164 中東およびアフリカ:膨張性グラファイト市場、

最終用途産業別、2024 年~2030 年(トン) 129

表 165 中東およびアフリカ:膨張性グラファイト市場、

用途別、2020年~2023年(トン) 129

表 166 中東およびアフリカ:膨張性グラファイト市場、

用途別、2024年~2030年(トン) 130

表 167 UAE:膨張性グラファイト市場、フレークサイズ別、

2020~2023 年(百万米ドル) 130

表 168 UAE:膨張性グラファイト市場、フレークサイズ別、

2024~2030 年 (百万米ドル) 131

表 169 UAE:膨張性グラファイト市場、フレークサイズ別、2020 年~2023 年(トン) 131

表 170 UAE:膨張性グラファイト市場、フレークサイズ別、2024年~2030年(トン) 131

表 171 サウジアラビア:膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(百万米ドル) 132

表 172 サウジアラビア:膨張性グラファイト市場、フレークサイズ別、

2024 年~2030 年(百万米ドル) 132

表 173 サウジアラビア:膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(トン 132

表 174 サウジアラビア:膨張性グラファイト市場、フレークサイズ別、

2024 年~2030 年(トン) 132

表 175 その他の GCC 諸国:膨張性グラファイト市場、

フレークサイズ別、2020 年~2023 年(百万米ドル) 133

表 176 その他の GCC 諸国: 膨張性グラファイト市場、

フレークサイズ別、2024年~2030年(百万米ドル) 133

表 177 その他の GCC 諸国:膨張性グラファイト市場、

フレークサイズ別、2020年~2023年 (トン) 133

表 178 その他の GCC 諸国:膨張性グラファイト市場、

フレークサイズ別、2024 年~2030 年 (トン) 133

表 179 南アフリカ:膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(百万米ドル) 134

表 180 南アフリカ:膨張性グラファイト市場、フレークサイズ別、

2024年~2030年(百万米ドル) 134

表 181 南アフリカ:フレークサイズ別膨張性グラファイト市場、

2020 年~2023 年(トン) 134

表 182 南アフリカ:フレークサイズ別膨張性グラファイト市場、

2024年~2030年(トン) 135

表 183 その他の中東およびアフリカ:フレークサイズ別膨張性グラファイト市場、

2020年~2023年 (USD MILLION) 135

表 184 その他の中東およびアフリカ:膨張性グラファイト市場、

フレークサイズ別、2024 年~2030 年 (USD MILLION) 135

表 185 中東およびアフリカその他の地域:膨張性グラファイト市場、

フレークサイズ別、2020 年~2023 年 (トン) 135

表 186 中東およびアフリカその他の地域:膨張性グラファイト市場、

フレークサイズ別、2024年~2030年(トン) 136

表 187 南米:膨張性グラファイト市場、国別、

2020年~2023年(百万米ドル) 136

表 188 南米:膨張性グラファイト市場、国別、

2024年~2030年(百万米ドル) 136

表 189 南米:膨張性グラファイト市場、国別、

2020年~2023年(トン) 137

表 190 南米:膨張性グラファイト市場、国別、

2024~2030 年(トン) 137

表 191 南米:膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(百万米ドル) 137

表 192 南米:膨張性グラファイト市場、フレークサイズ別、

2024年~2030年 (USD MILLION) 137

TABLE 193 南米:膨張性グラファイト市場、フレークサイズ別、

2020–2023 (トン) 138

表 194 南米:膨張性グラファイト市場、フレークサイズ別、

2024 年~2030 年(トン) 138

表 195 南米:膨張性グラファイト市場、

最終用途産業別、2020年~2023年(トン) 138

表 196 南米:膨張性グラファイト市場、

最終用途産業別、2024年~2030年(トン) 138

表 197 南米:膨張性グラファイト市場、用途別、

2020~2023 年(トン) 139

表 198 南米:膨張性グラファイト市場、用途別、

2024~2030 年(トン) 139

表 199 ブラジル:膨張性グラファイト市場、フレークサイズ別、

2020年~2023年(百万米ドル) 140

表 200 ブラジル:膨張性グラファイト市場、フレークサイズ別、

2024 年~2030 年(百万米ドル) 140

表 201 ブラジル:膨張性グラファイト市場、フレークサイズ別、2020 年~2023 年(トン) 140

表 202 ブラジル:膨張性グラファイト市場、フレークサイズ別、2024 年~2030 年(トン) 140

表 203 チリ:フレークサイズ別膨張性グラファイト市場、

2020~2023 年(百万米ドル) 141

表 204 チリ: 膨張性グラファイト市場、フレークサイズ別、

2024年~2030年(百万米ドル) 141

表 205 チリ:フレークサイズ別膨張性グラファイト市場、2020 年~2023 年(トン) 141

表 206 チリ:フレークサイズ別膨張性グラファイト市場、2024 年~2030 年 (トン) 142

表 207 アルゼンチン:膨張性グラファイト市場、フレークサイズ別、

2020 年~2023 年(百万米ドル) 142

表 208 アルゼンチン:フレークサイズ別膨張性グラファイト市場、

2024 年~2030 年(百万米ドル) 142

表 209 アルゼンチン:フレークサイズ別膨張性グラファイト市場、2020 年~2023 年(トン) 143

表 210 アルゼンチン:膨張性グラファイト市場、フレークサイズ別、2024 年~2030 年(トン) 143

表 211 南米その他:膨張性グラファイト市場、

フレークサイズ別、2020年~2023年(百万米ドル) 143

TABLE 212 南米その他: 膨張性グラファイト市場、

フレークサイズ別、2024年~2030年(百万米ドル) 144

表 213 南米その他:膨張性グラファイト市場、

フレークサイズ別、2020年~2023年(トン) 144

表 214 南米その他の地域:膨張性グラファイト市場、

フレークサイズ別、2024 年~2030 年(トン 144

表 215 膨張性グラファイト市場:主要企業による戦略の概要

2019 年~2025 年 145

表 216 膨張性グラファイト市場:競争の程度、2024 年 147

表 217 膨張性グラファイト市場:地域別フットプリント(17 社) 153

表 218 膨張性グラファイト市場:用途別フットプリント (17 社) 154

表 219 膨張性グラファイト市場:最終用途産業フットプリント

(17 社) 155

表 220 膨張性グラファイト市場:フレークサイズフットプリント (17 社) 156

表 221 膨張性グラファイト市場:主要スタートアップ/中小企業詳細リスト 158

表 222 膨張性グラファイト市場:主要スタートアップ/中小企業の競争力ベンチマーク

159

表 223 膨張性グラファイト市場:取引、2019年1月~2025年6月 162

表 224 SGL CARBON:会社概要 163

表 225 SGL CARBON:提供製品/ソリューション/サービス 165

表 226 SGL カーボン:事業拡大 167

表 227 NEOGRAF:会社概要 168

表 228 NEOGRAF:製品/ソリューション/サービス 168

表 229 YICHANG XINCHENG GRAPHITE CO., LTD.:会社概要 170

表 230 YICHANG XINCHENG GRAPHITE CO., LTD.:製品/ソリューション/

サービス 170

表 231 GRAPHIT KROPFMÜHL GMBH:会社概要 172

表 232 GRAPHIT KROPFMÜHL GMBH:製品/ソリューション/サービス 172

表 233 NACIONAL DE GRAFITE:会社概要 174

表 234 NACIONAL DE GRAFITE:製品/ソリューション/サービス 174

表 235 QINGDAO XINGHE GRAPHITE CO.、LTD.:会社概要 176

表 236 QINGDAO XINGHE GRAPHITE CO. LTD.:製品/ソリューション/

サービス 176

表 237 EVION GROUP:会社概要 178

表 238 EVION GROUP:製品/ソリューション/サービス 179

表 239 EVION GROUP:取引 179

表 240 QINGDAO YANXIN GRAPHITE PRODUCTS CO., LTD.:会社概要 180

表 241 QINGDAO YANXIN GRAPHITE PRODUCTS CO., LTD.:製品/ソリューション/サービス 180

表 242 QINGDAO BRAIDE GRAPHITE CO., LTD.:会社概要 182

表 243 QINGDAO BRAIDE GRAPHITE CO., LTD.:製品/ソリューション/

サービス 182

表 244 SHIJIAZHUANG ADT CARBONIC MATERIAL FACTORY:会社概要 183

TABLE 245 SHIJIAZHUANG ADT CARBONIC MATERIAL FACTORY:製品/ソリューション/サービス 183

表 246 JAMES DURRANS GROUP:会社概要 184

表 247 JAMES DURRANS GROUP:製品/ソリューション/サービス 184

表 248 NIPPON KOKUEN GROUP:会社概要 185

表 249 NIPPON KOKUEN GROUP:製品/ソリューション/サービス 185

表 250 ゲオルク・H・ルフ社:会社概要 186

表 251 ゲオルク・H・ルフ社:製品/ソリューション/サービス 186

表 252 CDI 製品:会社概要 187

表 253 CDI PRODUCTS:製品/ソリューション/サービス 187

表 254 CDI PRODUCTS:取引 188

表 255 GRAPHITE CENTRAL:会社概要 189

表 256 GRAPHITE CENTRAL:製品/ソリューション/サービス 190

表 257 LKAB MINERALS:会社概要 191

表 258 LKAB MINERALS:製品/ソリューション/サービス 191

表 259 ASBURY CARBONS:会社概要 192

表 260 ASBURY CARBONS:製品/ソリューション/サービス 193

表 261 QINGDAO MEILIKUN GRAPHITE PRODUCTS FACTORY CO., LTD.

会社概要 194

表 262 HEBEI JIN’AO TRADING CO., LTD.:会社概要 194

表 263 SEALMAX:会社概要 195

表 264 ZHONGPU INDUSTRIAL LTD.:会社概要 195

表 265 NANJING GRF CARBON MATERIAL CO., LTD.:会社概要 196

表 266 2020 年から 2023 年の純度別グラファイト市場(キロトン) 198

表 267 2024 年から 2030 年の純度別グラファイト市場(キロトン) 198

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/