局所薬物送達市場における魅力的な機会

アジア太平洋地域

慢性皮膚疾患の有病率の上昇、火傷の発生率の高さ、患者の利便性を重視する傾向の高まりが、アジア太平洋地域における局所治療の需要を押し上げると予想されています。

非侵襲的で費用対効果が高く、患者に優しい薬物送達オプションに対する需要の高さが、市場成長の主な要因です。

慢性疾患管理や美容皮膚科における局所ドラッグデリバリーの用途拡大は、予測期間中に成長機会を提供すると期待されています。

アジア太平洋地域は、予測期間中に局所ドラッグデリバリー市場で最も高いCAGRを記録する見込みです。

戦略的提携、現地のニーズに合わせた製品の上市、研究開発・製造能力への投資が、アジア太平洋市場での足跡を強化するためにグローバル企業や地域企業が進めている主な戦略です。

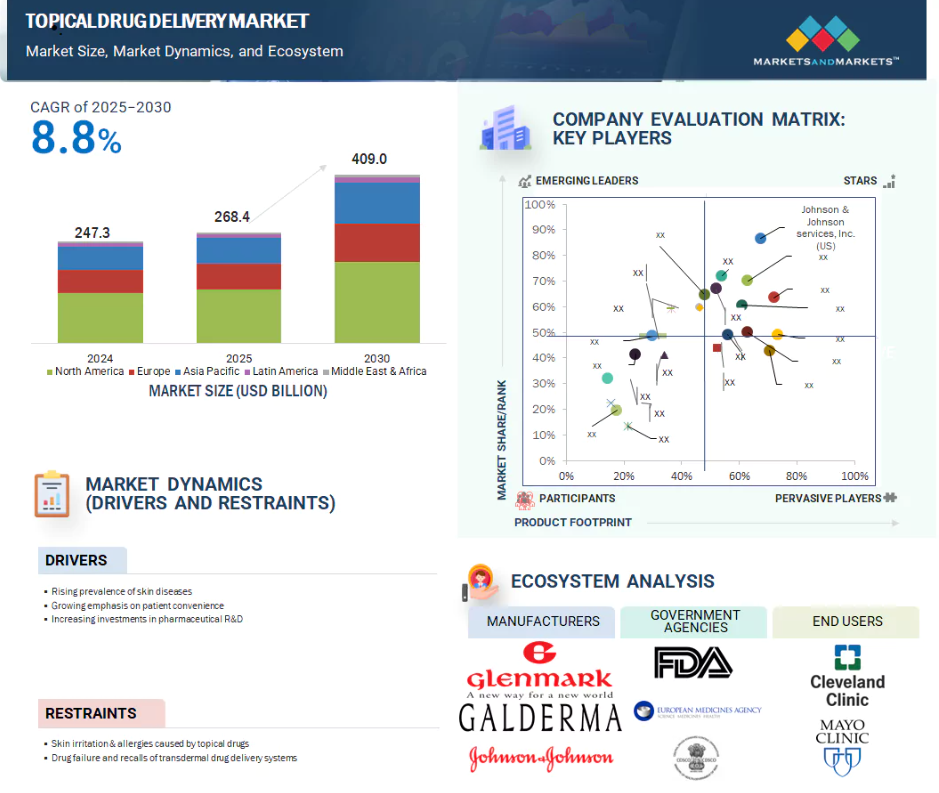

局所ドラッグデリバリーの世界市場ダイナミクス

原動力:火傷の発生率の高さ

火傷の治療は、局所用薬剤の主要な用途の1つです。Fenistil(GSK)、Sulfamylon cream(Mylan)、Bactroban(GSK)、Silvadene(Pfizer)などの局所抗菌剤は、熱傷患者の治療の第一選択薬と考えられています。火傷の発生率は世界的に高く、年間900万件以上と推定されており、特に2022年以降、局所薬物送達市場の主要な牽引役となっています。主に低・中所得国で、毎年約18万人の熱傷関連死が発生していることから、効果的な局所治療のニーズが急増しています。これには、抗菌軟膏、徐放性ドレッシング材、スマート包帯などが含まれ、治癒を促進し感染を予防するように設計されています。その結果、ナノ粒子を注入したクリーム、ハイドロゲルドレッシング、マイクロニードルパッチなどのイノベーションが採用され、薬物放出の制御やリアルタイムでの創傷モニタリングが可能になりました。

対策:外用薬による皮膚刺激とアレルギー

抗菌・抗真菌剤、抗炎症・鎮痛剤、洗浄・保湿剤など、多くの外用剤が市販されています。副腎皮質ステロイド外用剤は多くの炎症性発疹に使用されます。しかし、副腎皮質ステロイドの過敏症がアレルギー反応を引き起こすケースもあります。通常、これは皮膚炎が治癒しなかったり、副腎皮質ステロイドで治療した既存の皮膚炎が悪化したりすることで見られます。ごくまれに、コルチコステロイド・アレルギーが、元の皮膚炎とはまったく異なる部位に湿疹として現れることがあります。切り傷、擦り傷、火傷などの軽度の皮膚損傷を予防するために使用されるバシトラシンなど、一部の外用抗生物質も接触アレルギーを引き起こすことがあります。ベンゾカインやサリチル酸塩は、アレルギーを引き起こす外用剤の有効成分の一部です。このような薬剤によるアレルギーは、接触アレルゲンを検出できるパッチテストで診断できます。外用薬に対するアレルギーは高齢者に多くみられますが、皮膚に持病のある患者の中には、外用薬に対するアレルギー反応を起こすリスクが高い人もいます。

可能性:自己管理と在宅ケアへの嗜好の高まり

在宅ケアにおける薬剤の自己投与は、局所ドラッグデリバリー市場のプレーヤーに大きな成長機会をもたらすと予想されます。これは主に、老年人口の増加と、COVID-19期間中の数カ月間、通常の手術室が閉鎖されることによるものです。高齢者は、在宅ケアにおける外用薬の大規模な消費者基盤を形成しています。この要因も、介護者や患者のニーズに応えるように設計された吸入、外用、経皮薬剤製品の必要性を高めています。経皮吸収型製剤は、自己投与が容易な経皮吸収型パッチを使用するため、薬剤の投与が容易になります。患者にとって適切で苦痛の少ない自己投与が可能になります。このアプローチは、入院期間を短縮することで医療費の削減に貢献します。

課題 皮膚透過性に関する技術的障壁

局所ドラッグデリバリーとは、皮膚表面または皮膚や粘膜の層内に薬剤を塗布することです。皮膚はバリアとして機能し、多くの原薬の浸透を妨げますが、薬物物質のデリバリーによって局所的および全身的な効果を得るには理想的な部位です。しかし、粒子径の大きい薬物は皮膚から吸収されにくい。皮膚吸収を促進するために、皮膚外用療法に使用する薬物を開発する場合、化合物の分子量は500ダルトン以下であることが望ましい。このような高分子量の薬剤は脂溶性が悪く、期待される治療効果や作用が得られません。経皮吸収性は高分子量になるほど低下します。このような外用薬の治療効果の低下は、局所ドラッグデリバリーの採用を制限しています。

世界の局所ドラッグデリバリー市場のエコシステム分析

製品別では、2024年に半固形製剤セグメントが最大の市場シェアを占めました。

製品別では、局所ドラッグデリバリー市場は、半固形製剤、液体製剤、固形製剤、経皮吸収製剤、その他の製品に区分されます。2024年では、半固形製剤分野が最大のシェアを占めています。このセグメントの大きなシェアは、低密度の原薬に適していること、液剤や固形剤よりも大気条件下で安定していること、これらの製剤は独自の組成を有し吸収性が向上していることから個別化医療が増加していることに起因しています。

適用部位別では、経皮ドラッグデリバリーセグメントが2024年に最大の市場シェアを占めました。

適用部位別では、皮膚、眼科、直腸、膣、経鼻薬物送達に区分。経皮薬物送達市場セグメントの大きなシェアは、患者にとって苦痛のない自己投与と、高い吸収性と投与量の安定性などの特徴によるところが大きい。さらに、ナノエマルションによる経皮ドラッグデリバリーは、乾癬や白斑などの慢性疾患や自己免疫疾患にも適しています。

エンドユーザー別では、2024年に最も大きな市場シェアを占めたのは在宅介護の現場です。

エンドユーザー別では、在宅ケア環境、病院・診療所、火傷ケアセンター、外来手術センター、その他のエンドユーザーに区分されます。2024年に市場で最大のシェアを占めたのは、在宅ケア設定セグメント。在宅ケア分野の大きなシェアは、長期治療、入院治療と比較した利便性の向上、医療アドヒアランスと治療成績の改善といった利点によるものです。世界的な老年人口の増加と薬剤の自己投与のニーズの高まりも、市場成長のさらなる要因です。

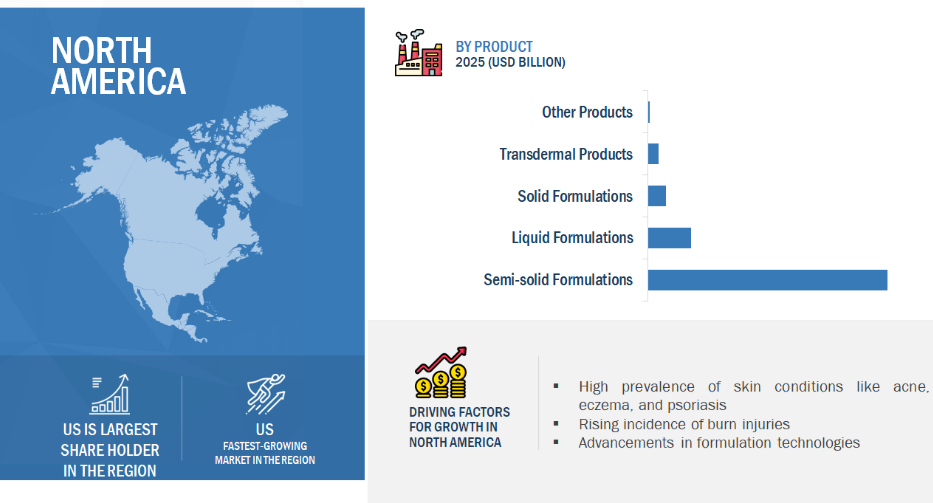

2024年、局所薬物送達市場で最大のシェアを占めたのは北米。

2024年、局所ドラッグデリバリー市場で最大のシェアを占めたのは北米で、次いで欧州、アジア太平洋地域、中南米、中東・アフリカの順。北米の大きなシェアは、対象となる健康状態の有病率の上昇、痛みを伴わない薬物送達ソリューションへの嗜好の高まり、皮膚疾患の有病率の上昇、経皮パッチの進歩の高まり、自己投与が可能な薬剤への需要の高さに起因しています。

米国はこの地域で最大のシェアホルダー

米国は同地域で最も急成長している市場

局所ドラッグデリバリー市場の最新動向

- 2025年1月、ジョンソン・エンド・ジョンソンがスプラバト(エスケタミン)CIII点鼻スプレーの新薬承認申請(sNDA)を取得。

- 2024年4月、アッヴィは新しい中央研究棟「LUnA」(LUdwighafens neue Arbeitswelt)に着工し、約1億7,200万米ドルを投じて世界第2位の研究開発拠点となりました。メインキャンパスにある最先端の研究・実験棟には、300人を超える研究者や科学者が入居する予定です。

- 2023年9月、コスモファーマシューティカルズN.V.とグレンマーク・ファーマシューティカルズ・リミテッドの子会社であるグレンマーク・スペシャルティS.A.は、欧州および南アフリカにおけるウィンレビ(クラスコテロンクリーム1%)の販売・ライセンス契約を締結。この契約に基づき、グレンマーク社はEU15カ国、南アフリカ、英国におけるWinleviの独占的販売権を取得します。

- 2023年9月、ボシュ・ヘルス・カンパニーズの子会社であるボシュロム社(Bausch + Lomb Corporation)は、ドライアイに関連する炎症に焦点を当てたドライアイの徴候や症状の治療に特化した非ステロイド点眼薬であるXIIDRA(lifitegrast ophthalmic solution)5%およびその他の眼科用資産の買収を発表。

主要市場プレイヤー

ドラッグデリバリー市場の主要プレーヤー

Johnson & Johnson Services, Inc. (US)

Galderma (Switzerland)

Bayer AG (Germany)

Novartis AG (Switzerland)

AbbVie Inc. (US)

Glenmark Pharmaceuticals Ltd. (India)

GSK Plc. (UK)

Bausch Health Companies Inc. (Canada)

Hisamitsu Pharmaceuticals Inc. (Japan)

Cipla (India)

Viatris Inc. (US)

Solventum (US)

Organon group of companies (US)

Crescita Therapeutics Inc. (Canada)

Boehringer Ingelheim International GmbH (Germany)

Pfizer Inc. (US)

Teva Pharmaceuticals Industries Ltd. (Israel)

Luye Pharma Group (China)

Lead Chemical Co., Ltd. (Japan)

Purdue Pharma L.P. (US)

Lavipharm (Greece)

CMP Pharma, Inc. (US)

Encore Dermatology, Inc. (US)

AdhexPharma (France)

1 はじめに 36

1.1 調査目的 36

1.2 市場の定義 36

1.2.1 包含と除外 36

1.2.2 対象市場と地域 37

1.2.3 考慮した年数 38

1.2.4 考慮する通貨 38

1.3 市場関係者 39

1.4 制限事項 39

1.5 変更点のまとめ 39

2 調査方法 41

2.1 調査データ 41

2.2 調査方法設計 41

2.2.1 二次データ 42

2.2.1.1 二次資料からの主要データ 43

2.2.2 一次データ

2.2.2.1 一次資料からの主要データ 45

2.2.2.2 主要な業界インサイト 45

2.3 市場規模の推定 47

2.3.1 アプローチ1:収益シェア分析 47

2.3.2 アプローチ2:医薬品売上高分析 49

2.3.3 アプローチ3:トップダウンアプローチ 50

2.3.4 アプローチ4:ボトムアップアプローチ 50

2.3.5 アプローチ4:プライマリーインタビュー 51

2.3.6 アプローチ5:需要サイドアプローチ 51

2.3.7 アプローチ6:ボリュームデータ分析 52

2.4 市場の内訳とデータの三角測量 55

2.5 市場シェア分析 56

2.6 調査の前提 56

2.6.1 成長率の前提 56

2.7 リスク評価 57

2.8 制限 57

2.8.1 方法論に関する限界 57

2.8.2 範囲に関する限界 57

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 外用薬物送達市場の概要 61

4.2 アジア太平洋地域:局所ドラッグデリバリー市場:製品・国別(2024年) 62

4.3 外用薬物送達市場:地域ミックス 63

4.4 外用薬物送達市場:地理的成長機会 63

4.5 外用薬物送達市場:先進国vs. 新興国 64

5 市場の概要 65

5.1 はじめに 65

5.2 市場ダイナミクス 66

5.2.1 推進要因 66

5.2.1.1 皮膚疾患の有病率の増加 66

5.2.1.2 熱傷の高い発生率 67

5.2.1.3 患者の利便性重視の高まり 68

5.2.1.4 医薬品研究開発への投資の増加 69

5.2.1.5 慢性疾患の罹患率の上昇 70

5.2.2 阻害要因 71

5.2.2.1 皮膚有害反応とアレルギー 71

5.2.2.2 TDDシステムの薬剤不具合とリコール 71

5.2.2.3 外用薬物送達製品の高い開発コスト 72

5.2.3 機会 73

5.2.3.1 自己投与と在宅ケアへの嗜好の高まり 73

5.2.3.2 新興国の高い潜在成長力 73

5.2.4 課題 74

5.2.4.1 皮膚刺激性と浸透性に関する技術的障壁 74

5.3 業界動向 75

5.3.1 経皮ドラッグデリバリーシステムの進歩 75

5.3.2 マイクロニードルパッチ技術の出現 76

5.4 技術分析 77

5.4.1 主要技術 77

5.4.1.1 ナノキャリアベースの送達システム 77

5.4.1.2 マイクロエマルジョン&ナノエマルジョン 77

5.4.1.3 感温性&pH感受性ハイドロゲル&ハイドロコロイド 78

5.4.2 補完技術 79

5.4.2.1 マイクロニードルによる送達 79

5.4.2.2 AI支援製剤と予測モデル 79

5.4.3 隣接技術 80

5.4.3.1 ウェアラブルセンサー内蔵外用パッチ 80

5.4.3.2 3Dテスト用皮膚モデル 80

5.5 ポーターの5つの力分析 81

5.5.1 新規参入の脅威 82

5.5.2 代替品の脅威 83

5.5.3 供給者の交渉力 83

5.5.4 買い手の交渉力 83

5.5.5 競合の激しさ 83

5.6 規制情勢 84

5.6.1 規制分析 84

5.6.2 規制機関、政府機関、その他の組織 85

5.7 特許分析 88

5.7.1 局所ドラッグデリバリーの特許公開動向 88

5.7.2 洞察: 管轄&上位出願人分析 89

5.8 貿易分析 90

5.8.1 HSコード300490の貿易データ 90

5.8.1.1 HSコード300490の輸入データ 90

5.8.1.2 HSコード300490の輸出データ 91

5.9 価格分析 91

5.9.1 平均販売価格動向(製品別、2022-2024年) 92

5.9.2 軟膏の主要プレーヤー別平均販売価格推移(2024年) 93

5.9.3 ジェル平均販売価格(主要プレーヤー別)、2024年 93

5.9.4 平均販売価格:地域別 94

5.9.5 半固形製剤の平均販売価格:地域別、2024年 94

5.9.5.1 軟膏の平均販売価格動向(地域別) 2022-2024 95

5.9.5.2 クリームの地域別平均販売価格動向(2022-2024年) 95

5.9.5.3 ジェルの地域別平均販売価格動向(2022-2024年) 95

5.10 保険償還分析 95

5.11 主要会議・イベント(2025-2026年) 97

5.12 主要ステークホルダーと購買基準 99

5.12.1 購入プロセスにおける主要ステークホルダー 99

5.12.2 購入基準 99

5.13 満たされていないニーズ/エンドユーザーの期待 101

5.14 外用薬物送達市場におけるAIの影響 102

5.14.1 AIの使用事例 103

5.15 パイプライン分析 103

5.16 エコシステム市場マップ 105

5.17 バリューチェーン分析 106

5.18 投資と資金調達のシナリオ 108

5.19 外用薬物送達市場への関税の影響 109

5.19.1 はじめに 109

5.19.2 主要関税率 110

5.19.3 価格への影響分析 111

5.19.4 各地域への主な影響 111

5.19.5 最終用途産業への影響 113

6 外用薬物送達市場:製品別 115

6.1 はじめに 116

6.2 半固形製剤 117

6.2.1 軟膏剤 121

6.2.1.1 鎮痛を適応症とする幅広い用途が市場を牽引 121

6.2.2 クリーム剤 124

6.2.2.1 高い吸収力が需要を押し上げる 124

6.2.3 ローション

6.2.3.1 利便性の高いアプリケーションが普及を促進 127

6.2.4 ジェル 129

6.2.4.1 患者のコンプライアンス向上と美的魅力が市場を牽引 129

6.2.5 貼付剤 132

6.2.5.1 皮膚刺激の防止が取り込みを促進 132

6.3 液剤 133

6.3.1 懸濁剤 136

6.3.1.1 高い生物学的利用率と制御された作用発現が市場を牽引 136

6.3.2 乳剤 138

6.3.2.1 薬物送達を強化する多用途キャリアが取り込みを促進 138

6.3.3 ソリューション 140

6.3.3.1 均一かつ迅速な薬物送達が需要を押し上げる 140

6.4 固形製剤 142

6.4.1 粉末 144

6.4.1.1 安価な製造と抗真菌感染に対する有効性が市場を促進 144

6.4.2 坐剤 146

6.4.2.1 薬剤適合性を確保できることが市場を後押し 146

6.4.3 フィルム 148

6.4.3.1 次世代の進歩が需要を押し上げる 148

6.5 経皮吸収製品 150

6.5.1 経皮吸収パッチ 152

6.5.1.1 薬剤内包パッチ 156

6.5.1.1.1 薬物放出の向上による取り込みの促進 156

6.5.1.2 マトリックスパッチ 157

6.5.1.2.1 技術進歩の高まりが需要を押し上げる 157

6.5.1.3 貯留膜パッチ 159

6.5.1.3.1 長時間薬物送達が市場を活性化 159

6.5.1.4 マイクロニードルパッチ 161

6.5.1.4.1 市場成長を支える原薬送達能力 161

6.5.1.5 イオントフォレーシスパッチ 162

6.5.1.5.1 市場成長を支える低分子量パッチ 162

6.5.1.6 ベーパーパッチ 164

6.5.1.6.1 エッセンシャルオイルを放出する能力が市場成長を支える 164

6.5.2 経皮ゲル 166

6.5.2.1 薬物の迅速な放出が取り込みを促進 166

6.5.3 経皮スプレー 168

6.5.3.1 ターゲットを絞ったアプローチが需要を後押し 168

6.6 その他の製品 169

7 外用薬物送達市場:適用部位別 172

7.1 はじめに 173

7.2 皮膚薬物送達 173

7.2.1 薬物吸収率の高い標準的な媒体が市場を牽引 173

7.3 眼科薬物送達 176

176 7.3.1 マイクロエマルジョンベースの製剤への注目が需要を押し上げる 176

7.4 膣ドラッグデリバリー 179

179 7.4.1 医療従事者による限定的介入が市場を牽引 179

7.5 直腸薬物送達 181

7.5.1 薬剤の局所療法と全身療法の組み合わせが普及を促進 181

7.6 経鼻薬物送達 182

182 7.6.1 迅速な薬効発現と利便性が市場拡大を後押し 182

8 外用薬物送達市場:エンドユーザー別 185

8.1 導入 186

8.2 在宅介護環境 186

8.2.1 高い嗜好性、手頃な価格、利便性が市場を牽引 186

8.3 病院・診療所 189

8.3.1 局所麻酔薬の内科・外科領域への採用が市場を牽引 189

8.4 外来手術センター 191

8.4.1 外傷症例への抗菌外用薬の利用が需要を押し上げる 191

8.5 熱傷治療センター 193

8.5.1 熱傷の発生率の高さと軟膏の普及が市場成長を支える 193

8.6 その他のエンドユーザー 194

9 外用薬物送達市場(地域別) 196

9.1 はじめに 197

9.2 北米 198

9.2.1 北米のマクロ経済見通し 199

9.2.2 米国 203

9.2.2.1 皮膚疾患の有病率の増加が市場を牽引 203

9.2.3 カナダ 207

9.2.3.1 高血圧の有病率の上昇と外用薬研究への資金提供が市場成長を牽引 207

9.3 欧州 211

9.3.1 欧州のマクロ経済見通し 212

9.3.2 ドイツ 216

9.3.2.1 医薬品原薬開発のための研究開発が需要を押し上げる 216

9.3.3 イギリス 220

9.3.3.1 痛みのない代替治療への需要の高まりが市場を活性化 220

9.3.4 フランス 224

9.3.4.1 糖尿病の増加とそれに伴う皮膚病変の増加が市場を牽引 224

9.3.5 イタリア 228

9.3.5.1 経皮パッチの需要増加が市場を牽引 228

9.3.6 スペイン 232

9.3.6.1 研究拠点の拡大が市場を活性化 232

9.3.7 オランダ 236

9.3.7.1 予防医療に対する社会的認識が普及を促進 236

9.3.8 その他の欧州 240

9.4 アジア太平洋地域 244

9.4.1 アジア太平洋地域のマクロ経済見通し 245

9.4.2 中国 250

9.4.2.1 伝染病患者の増加が市場を牽引 250

9.4.3 日本 254

9.4.3.1 製品承認数の増加が市場を牽引 254

9.4.4 インド 258

9.4.4.1 非侵襲的ドラッグデリバリーメソッドの採用が市場を牽引 258

9.4.5 オーストラリア 262

9.4.5.1 喫煙者数の増加が普及を促進 262

9.4.6 韓国 266

9.4.6.1 政府が臨床試験の拡大に注力し、需要を後押し 266

9.4.7 タイ 270

9.4.7.1 規制改革と医療支援策が市場成長を後押し 270

9.4.8 ベトナム 274

9.4.8.1 投資の増加と規制改革が普及を促進 274

9.4.9 その他のアジア太平洋地域 278

9.5 ラテンアメリカ 282

9.5.1 ラテンアメリカのマクロ経済見通し 282

9.5.2 ブラジル 286

9.5.2.1 高い糖尿病有病率が市場成長を促進 286

9.5.3 メキシコ 290

9.5.3.1 緑内障の有病率の増加が市場を牽引 290

9.5.4 その他のラテンアメリカ 294

9.6 中東・アフリカ 298

9.6.1 中東・アフリカのマクロ経済見通し 299

9.6.2 GCC諸国 302

9.6.2.1 サウジアラビア王国(KSA) 306

9.6.2.1.1 医療インフラの拡大が需要を押し上げる 306

9.6.2.2 アラブ首長国連邦(UAE) 310

9.6.2.2.1 糖尿病有病率の増加が普及を促進 310

9.6.2.3 その他のGCC諸国 314

9.6.3 その他の中東・アフリカ 318

10 競争環境 323

10.1 概要 323

10.2 主要プレーヤーの戦略/勝利への権利 323

10.2.1 外用薬物送達市場で主要企業が採用した戦略の概要 324

10.3 収益分析、2020-2024 326

10.4 市場シェア分析 326

10.4.1 主要市場プレイヤーのランキング 329

10.5 企業評価マトリックス:主要プレイヤー、2024年 329

10.5.1 星 329

10.5.2 新興リーダー 330

10.5.3 浸透型プレーヤー 330

10.5.4 参加企業 330

10.5.5 企業フットプリント:主要プレーヤー、2024年 331

10.5.5.1 企業フットプリント 331

10.5.5.2 地域別フットプリント 332

10.5.5.3 製品フットプリント 333

10.5.5.4 アプリケーションのサイトフットプリント 334

10.6 企業評価マトリクス:新興企業/SM(2024年) 335

10.6.1 進歩的企業 335

10.6.2 対応力のある企業 335

10.6.3 ダイナミックな企業 335

10.6.4 スターティング・ブロック 335

10.6.5 競争ベンチマーキング:新興企業/SM、2024年 337

10.6.5.1 主要新興企業/SMEの詳細リスト 337

10.6.5.2 主要新興企業/スタートアップの競合ベンチマーキング 337

10.7 ブランド/製品の比較 338

10.7.1 局所ドラッグデリバリー市場:ブランド/製品比較分析 338

10.8 主要企業の研究開発費 339

10.8.1 外用薬物送達市場における主要企業の研究開発費 339

10.9 企業評価と財務指標 339

10.9.1 財務指標 339

10.9.2 企業評価

10.10 競争シナリオ 340

10.10.1 製品の上市、機能強化、承認 340

10.10.2 取引 341

10.10.3 拡張 342

10.10.4 その他の開発 344

11 企業プロフィール 345

11.1 主要企業 345

11.1.1 ジョンソン・エンド・ジョンソン・サービス社 345

11.1.1.1 事業概要 345

11.1.1.2 提供製品 346

11.1.1.3 最近の動向 347

11.1.1.3.1 製品の承認 347

11.1.1.3.2 取引 348

11.1.1.4 MnMの見解 348

11.1.1.4.1 主要な強み 348

11.1.1.4.2 戦略的選択 348

11.1.1.4.3 弱点と競争上の脅威 348

11.1.2 ガルデルマ 349

11.1.2.1 事業概要 349

11.1.2.2 提供製品 350

11.1.2.3 最近の展開 351

11.1.2.3.1 製品の上市と承認 351

11.1.2.3.2 取引 352

11.1.2.3.3 事業拡大 352

11.1.2.4 MnMビュー 353

11.1.2.4.1 主要な強み 353

11.1.2.4.2 戦略的選択 353

11.1.2.4.3 弱点と競争上の脅威 353

11.1.3 バイエル薬品 354

11.1.3.1 事業概要 354

11.1.3.2 提供製品 355

11.1.3.3 最近の開発 356

11.1.3.3.1 製品の上市と承認 356

11.1.3.3.2 取引 356

11.1.3.4 MnMビュー 357

11.1.3.4.1 主要な強み 357

11.1.3.4.2 戦略的選択 357

11.1.3.4.3 弱点と競争上の脅威 357

11.1.4 ノバルティス 358

11.1.4.1 事業概要 358

11.1.4.2 提供製品 359

11.1.4.3 最近の開発状況 360

11.1.4.3.1 取引 360

11.1.4.3.2 その他の動向 360

11.1.4.4 MnMの見解 361

11.1.4.4.1 主要な強み 361

11.1.4.4.2 戦略的選択 361

11.1.4.4.3 弱点と競争上の脅威 361

11.1.5 アッヴィ・インク 362

11.1.5.1 事業概要 362

11.1.5.2 提供製品 363

11.1.5.3 最近の開発状況 363

11.1.5.3.1 製品の上市 364

11.1.5.3.2 事業拡大 365

11.1.5.3.3 その他の展開 365

11.1.5.4 MnMの見解 365

11.1.5.4.1 主要な強み 365

11.1.5.4.2 戦略的選択 366

11.1.5.4.3 弱点と競争上の脅威 366

11.1.6 グレンマーク ファーマシューティカルズ リミテッド 367

11.1.6.1 事業概要 367

11.1.6.2 提供製品 368

11.1.6.3 最近の開発状況 370

11.1.6.3.1 製品承認 370

11.1.6.3.2 取引 373

11.1.7 GSK PLC. 374

11.1.7.1 事業概要 374

11.1.7.2 提供製品 375

11.1.7.3 最近の動向 376

11.1.7.3.1 取引 376

11.1.7.3.2 その他の動向 377

11.1.8 ボシュ・ヘルス・カンパニーズInc. 378

11.1.8.1 事業概要 378

11.1.8.2 提供製品 379

11.1.8.3 最近の開発 381

11.1.8.3.1 製品の上市と承認 381

11.1.8.3.2 取引 382

11.1.9 久光製薬 383

11.1.9.1 事業概要 383

11.1.9.2 提供製品 384

11.1.9.3 最近の開発状況 385

11.1.9.3.1 製品の上市、機能強化、承認 385

11.1.9.3.2 取引 386

11.1.9.3.3 拡張 386

11.1.10 シプラ 387

11.1.10.1 事業概要 387

11.1.10.2 提供製品 388

11.1.10.3 最近の開発状況 391

11.1.10.3.1 取引 391

11.1.11 ビアトリス・インク 392

11.1.11.1 事業概要 392

11.1.11.2 提供製品 393

11.1.11.3 最近の動向 395

11.1.11.3.1 製品の上市と承認 395

11.1.11.3.2 取引 396

11.1.11.3.3 その他の動向 396

11.1.12 オルガノン・グループ・オブ・カンパニーズ 397

11.1.12.1 事業概要 397

11.1.12.2 提供製品 398

11.1.12.3 最近の動向 399

11.1.12.3.1 製品承認 399

11.1.12.3.2 取引 399

11.1.13 ファイザー株式会社 400

11.1.13.1 事業概要 400

11.1.13.2 提供製品 401

11.1.13.3 最近の開発状況 402

11.1.13.3.1 製品の承認 402

11.1.13.3.2 取引 402

11.1.14 Crescita Therapeutics Inc. 403

11.1.14.1 事業概要 403

11.1.14.2 提供製品 404

11.1.14.3 最近の進展 405

11.1.14.3.1 取引 405

11.1.14.3.2 その他の動向 405

11.1.15 ベーリンガー・インゲルハイム・インターナショナル 406

11.1.15.1 事業概要 406

11.1.15.2 提供製品 407

11.1.15.3 最近の動向 408

11.1.15.3.1 取引 408

11.1.15.3.2 事業拡大 408

11.1.16 テバ・ファーマシューティカル・インダストリーズ 409 409

11.1.16.1 事業概要 409

11.1.16.2 提供製品 410

11.1.16.3 最近の動向 411

11.1.16.3.1 取引 411

11.1.17 ソルベントゥム 412

11.1.17.1 事業概要 412

11.1.17.2 提供製品 413

11.1.17.3 最近の動向 414

11.1.17.3.1 取引 414

11.1.18 リューイェーファーマグループ 415

11.1.18.1 事業概要 415

11.1.18.2 提供製品 416

11.1.18.3 最近の動向 417

11.1.18.3.1 製品の承認 417

11.1.18.3.2 取引 417

11.1.19 リードケミカル(株 418

11.1.19.1 事業概要 418

11.1.19.2 提供製品 418

11.1.20 パデュー・ファーマ 419

11.1.20.1 事業概要 419

11.1.20.2 提供製品 419

11.1.21 ラビファーマ 420

11.1.21.1 事業概要 420

11.1.21.2 提供製品 421

11.2 その他のプレーヤー 422

11.2.1 CMPファーマ・インク 422

11.2.2 アンコール・デルマトロジー・インク 423

11.2.3 ルサンファーマ 424

11.2.4 アドヘクスファーマ 425

12 付録 426

12.1 ディスカッションガイド 426

12.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 431

12.3 関連レポート 433

12.4 著者の詳細 434

表1 標準通貨換算レート(米ドル) 38

表2 外用薬物送達市場:リスク評価分析 57

表3 経皮ドラッグデリバリーシステムの主要開発品 76

表4 外用薬物送達市場:ポーターの5つの力分析 82

表5 外用薬物送達製品の規制順守(地域別) 84

表6 北米:規制機関、政府機関、その他の組織 85

表7 欧州:規制当局、政府機関、その他の組織 85

表8 アジア太平洋地域:規制機関、政府機関、その他の団体 86

表9 ラテンアメリカ:規制機関、政府機関、その他の団体 86

表10 中東:規制機関、政府機関、その他の団体 87

表11 アフリカ:規制機関、政府機関、その他の団体 87

表12 局所ドラッグデリバリー市場:主要特許 89

表13 HSコード300490の国別輸入データ、

2021~2024年 (千米ドル) 90

表14 HSコード300490の国別輸出データ、

2021-2024年 (千米ドル) 91

表15 主要企業の平均販売価格動向(製品別)(2022~2024年) 92

表16 軟膏の平均販売価格動向(地域別)(2022~2024年) 95

表17 クリームの地域別平均販売価格動向(2022~2024年) 95

表18 ジェル剤の地域別平均販売価格動向(2022~2024年) 95

表19 外用薬物送達市場:主要会議・イベント(2025~2026年) 97

表20 外用薬物送達製品の購買プロセスにおける関係者の影響度(%) 99

表21 主な購買基準(エンドユーザー別) 100

表22 臨床パイプラインにある局所ドラッグデリバリー製剤(glp-1類似体)(2024年) 104

表23 局所ドラッグデリバリープロバイダー:エコシステムにおける企業の役割 105

表24 米国調整相互関税率 110

表25 外用薬物送達製品に有効な主要製品関連関税 110

表26 北米:米国の関税によるカナダへの影響 111

表27 アジア太平洋:米国の関税による中国、日本、インドへの影響 112

表28 欧州:米国の関税によるドイツと英国への影響 113

表29 ラテンアメリカ:米国の関税によるメキシコへの影響 113

表30 外用薬物送達市場:製品別、2023~2030年(10億米ドル) 117

表31 半固形製剤を提供する主要企業 118

表32 半固形製剤の局所ドラッグデリバリー市場:タイプ別、2023〜2030年(10億米ドル) 119

表33 半固形製剤の局所ドラッグデリバリー市場、国別、2023-2030年(10億米ドル) 120

表34 軟膏剤を提供する主要企業 121

表35 軟膏剤の外用薬物送達市場(地域別) 121

2023-2030年(万単位) 122

表36 軟膏の局所ドラッグデリバリー市場:国別

2023-2030年(10億米ドル) 123

表37 クリームを提供する主要企業 124

表38 クリームの局所ドラッグデリバリー市場:地域別

2023-2030年(万単位) 125

表 39 クリームの局所ドラッグデリバリー市場、国別、

2023-2030年(10億米ドル) 126

表40 ローションを提供する主要企業 127

表41 ローションの局所ドラッグデリバリー市場:国別

2023-2030年(10億米ドル) 128

表42 ゲルを提供する主要企業 129

表43 ゲルの局所ドラッグデリバリー市場、地域別、

2023-2030年(万単位) 130

表44 ゲルの局所ドラッグデリバリー市場、国別、

2023-2030年(10億米ドル) 131

表45 ペーストを提供する主要企業 132

表46 ペーストの局所ドラッグデリバリー市場:地域別

2023-2030年 (万単位) 132

表47 ペーストの局所ドラッグデリバリー市場:国別

2023-2030年 (10億米ドル) 133

表48 液体製剤を提供する主要企業 134

表49 液体製剤の外用薬物送達市場、タイプ別、

2023-2030年(10億米ドル) 134

表50 液体製剤の局所ドラッグデリバリー市場、国別、2023-2030年(10億米ドル) 135

表51 懸濁剤を提供する主要企業 136

表52 懸濁液の外用薬市場:国別、

2023-2030年(10億米ドル) 137

表53 乳剤を提供する主要企業 138

表54 乳剤の外用薬市場:国別、

2023-2030年(10億米ドル) 139

表55 ソリューションを提供する主要企業 140

表56 ソリューションの局所ドラッグデリバリー市場:国別、

2023-2030年(10億米ドル) 141

表57 固形製剤の局所ドラッグデリバリー市場、タイプ別、

2023-2030年 (10億米ドル) 142

表58 固形製剤の局所ドラッグデリバリー市場:国別、2023-2030年(10億米ドル) 143

表59 固形製剤を提供する主要プレイヤー 144

表60 粉剤を提供する主要企業 144

表61 粉剤の局所ドラッグデリバリー市場:国別、

2023-2030年(10億米ドル) 145

表62 坐薬を提供する主要企業 146

表63 坐薬の局所ドラッグデリバリー市場:国別、

2023-2030年(10億米ドル) 147

表64 フィルムを提供する主要企業 148

表65 フィルムの局所ドラッグデリバリー市場:国別、

2023-2030年(10億米ドル) 149

表66 経皮吸収型製品の局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 150

表67 経皮吸収型製品の局所ドラッグデリバリー市場:国別、2023-2030年(10億米ドル) 151

表68 経皮吸収型製品を提供する主要企業 152

表69 経皮吸収型パッチを提供する主要企業 153

表70 経皮パッチ市場:タイプ別(2023-2030年)(10億米ドル) 153

表 71 経皮吸収パッチ市場、地域別、

2023-2030年(万単位) 154

表72 経皮パッチ市場:国別、2023-2030年(10億米ドル) 155

表73 貼付型薬剤パッチを提供する主要企業 156

表74 経皮吸収型テープ製剤市場:国別、

2023-2030年(10億米ドル) 157

表75 マトリックスパッチを提供する主要企業 158

表76 経皮吸収型マトリックスパッチ市場、国別、

2023-2030年(10億米ドル) 158

表77 リザーバー膜パッチを提供する主要企業 159

表78 経皮リザーバー膜パッチ市場:国別、

2023-2030年(10億米ドル) 160

表79 マイクロニードルパッチを提供する主要企業 161

表80 経皮マイクロニードルパッチ市場、国別、

2023-2030年(10億米ドル) 162

表81 イオントフォレーシスパッチを提供する主要企業 163

表82 経皮イオントフォレーシスパッチ市場、国別、

2023-2030年(10億米ドル) 163

表83 ベーパーパッチを提供する主要企業 164

表84 経皮蒸気パッチ市場、国別、

2023-2030年(10億米ドル) 165

表85 経皮ゲルを提供する主要企業 166

表86 経皮ゲル市場、地域別、2023-2030年(万単位) 166

表 87 経皮ゲル市場:国別、2023-2030 年(10 億米ドル) 167

表88 経皮スプレーを提供する主要企業 168

表 89 経皮スプレー市場、地域別、

2023-2030年(万単位) 168

表90 経皮スプレー市場:国別、2023-2030年(10億米ドル) 169

表91 その他の製品の局所ドラッグデリバリー市場、国別、

2023-2030年(10億米ドル) 170

表92 その他の製品を提供する主要企業 171

表93 外用薬物送達市場、適用部位別、

2023-2030年(10億米ドル) 173

表94 皮膚薬物送達製品を提供する主要企業 174

表95 皮膚ドラッグデリバリー市場:国別、2023-2030年(10億米ドル) 175

表96 眼科用薬物送達製品を提供する主要企業 177

表97 眼科薬物送達市場:国別、2023-2030年(10億米ドル) 178

表98 膣ドラッグデリバリー製品を提供する主要企業 179

表99 膣ドラッグデリバリー市場:国別、2023-2030年(10億米ドル) 180

表100 直腸薬物送達製品を提供する主要企業 181

表101 直腸薬物送達市場:国別、2023-2030年(10億米ドル) 182

表102 経鼻薬物送達製品を提供する主要企業 183

表103 経鼻薬物送達市場:国別、2023-2030年(10億米ドル) 184

表104 局所ドラッグデリバリー市場:エンドユーザー別 2023-2030年(10億米ドル) 186

表105 在宅医療向け局所ドラッグデリバリー市場:国別2023-2030年(10億米ドル) 188

表106 病院・診療所向け局所ドラッグデリバリー市場:国別、2023-2030年(10億米ドル) 190

表107 外来手術センター向け局所薬物送達市場

国別、2023-2030年(10億米ドル) 192

表108 熱傷治療センター向け局所薬物送達市場:国別、2023-2030年(10億米ドル) 194

表109 その他のエンドユーザー向け局所薬物送達市場:国別

2023-2030年(10億米ドル) 195

表110 局所ドラッグデリバリー市場:地域別、2023-2030年(10億米ドル) 198

表111 北米:局所ドラッグデリバリー市場:国別、

2023-2030年(10億米ドル) 200

表112 北米:局所ドラッグデリバリー市場:製品別

2023-2030年(10億米ドル) 201

表113 北米:外用薬物送達市場:半固形製剤タイプ別 2023-2030年(10億米ドル) 201

表114 北米:液体製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 201

表115 北米:固形製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 202

表116 北米:経皮吸収型製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030 (億米ドル) 202

表117 北米:経皮パッチの局所ドラッグデリバリー市場:タイプ別 2023-2030 (億米ドル) 202

表118 北米:局所ドラッグデリバリー市場:適用部位別 2023-2030 (億米ドル) 203

表119 北米:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年 (10億米ドル) 203

表120 米国:主要マクロ指標 204

表121 米国:局所ドラッグデリバリー市場 製品別 2023-2030 (億米ドル) 205

表122 米国:外用薬物送達市場:半固形製剤タイプ別 2023-2030 (億米ドル) 205

表123 米国:液体製剤の局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 205

表124 米国:固形製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 206

表125 米国:経皮吸収型製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 206

表126 米国:経皮吸収パッチの局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 206

表127 米国:局所ドラッグデリバリー市場:適用部位別

2023-2030年 (10億米ドル) 207

表128 米国:局所ドラッグデリバリー市場:エンドユーザー別 2023-2030年(10億米ドル) 207

表129 カナダ:主要マクロ指標 208

表130 カナダ:局所ドラッグデリバリー市場:製品別

2023-2030年(10億米ドル) 208

表131 カナダ:半固形製剤の局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 209

表132 カナダ:液体製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 209

表133 カナダ:固形製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(20億米ドル) 209

表134 カナダ:経皮吸収型製剤の局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 210

表135 カナダ:経皮パッチの局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 210

表136 カナダ:局所ドラッグデリバリー市場:適用部位別

2023-2030年(10億米ドル) 211

表 137 カナダ:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年(10億米ドル) 211

表138 欧州:局所ドラッグデリバリー市場:国別、

2023-2030年(10億米ドル) 213

表139 欧州:局所ドラッグデリバリー市場、製品別、

2023-2030年(10億米ドル) 213

表140 欧州:半固形製剤の局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 214

表141 欧州:液体製剤の局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 214

表142 欧州:固形製剤の局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 214

表143 欧州:経皮吸収型製剤の局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 215

表144 欧州:経皮パッチの局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 215

表145 欧州:局所ドラッグデリバリー市場、適用部位別、

2023-2030年(10億米ドル) 216

表 146 欧州:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年(10億米ドル) 216

表147 ドイツ:主要マクロ指標 217

表148 ドイツ:局所ドラッグデリバリー市場:製品別

2023-2030年(10億米ドル) 218

表149 ドイツ:外用薬物送達市場:半固形製剤タイプ別 2023-2030 (億米ドル) 218

表150 ドイツ:液体製剤の局所ドラッグデリバリー市場

タイプ別, 2023-2030 (10億米ドル) 218

表151 ドイツ:固形製剤の局所ドラッグデリバリー市場

タイプ別 2023-2030 (10億米ドル) 219

表152 ドイツ:経皮吸収型製剤の局所ドラッグデリバリー市場

タイプ別 2023-2030 (10億米ドル) 219

表153 ドイツ:経皮パッチの局所ドラッグデリバリー市場

タイプ別、2023~2030年(10億米ドル) 219

表154 ドイツ:局所ドラッグデリバリー市場:適用部位別

2023-2030年 (10億米ドル) 220

表155 ドイツ:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年 (10億米ドル) 220

表156 英国:主要マクロ指標 221

表157 英国:局所ドラッグデリバリー市場:製品別 2023-2030年(10億米ドル) 221

表158 英国:半固形製剤の局所ドラッグデリバリー市場

タイプ別、2023~2030年(10億米ドル) 222

表159 英国:液体製剤の局所ドラッグデリバリー市場:タイプ別2023~2030年(10億米ドル) 222

表160 英国:固形製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 222

表161 英国:経皮吸収型製剤の局所ドラッグデリバリー市場:タイプ別2023-2030年(10億米ドル) 223

表162 英国:経皮パッチの局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 223

表163 英国:局所ドラッグデリバリー市場:適用部位別

2023-2030年(10億米ドル) 224

表164 英国:局所ドラッグデリバリー市場:エンドユーザー別 2023-2030年(10億米ドル) 224

表165 フランス:主要マクロ指標 225

表166 フランス:局所ドラッグデリバリー市場:製品別

2023-2030年(10億米ドル) 225

表167 フランス:半固形製剤の局所ドラッグデリバリー市場

タイプ別 2023-2030年 (10億米ドル) 226

表168 フランス:液体製剤の局所ドラッグデリバリー市場

タイプ別 2023-2030 (10億米ドル) 226

表169 フランス:固形製剤の局所ドラッグデリバリー市場 タイプ別 2023-2030年 (億米ドル) 226

表170 フランス:経皮吸収型製剤の外用薬市場

タイプ別 2023-2030 (10億米ドル) 227

表171 フランス:経皮吸収パッチの局所ドラッグデリバリー市場

タイプ別 2023-2030 (億米ドル) 227

表172 フランス:局所ドラッグデリバリー市場:適用部位別

2023-2030年 (10億米ドル) 228

表173 フランス:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年 (10億米ドル) 228

表174 イタリア:主要マクロ指標 229

表175 イタリア:局所ドラッグデリバリー市場:製品別

2023-2030年 (10億米ドル) 229

表176 イタリア:半固形製剤の局所ドラッグデリバリー市場

タイプ別 2023-2030 (億米ドル) 230

表177 イタリア:液体製剤の局所ドラッグデリバリー市場 タイプ別 2023-2030 (億米ドル) 230

表178 イタリア:固形製剤の局所ドラッグデリバリー市場 タイプ別 2023-2030 (億米ドル) 230

表179 イタリア:経皮吸収型製剤の局所ドラッグデリバリー市場

タイプ別 2023-2030 (億米ドル) 231

表180 イタリア:経皮パッチの局所ドラッグデリバリー市場:タイプ別 2023-2030年(億米ドル) 231

表181 イタリア:局所ドラッグデリバリー市場:適用部位別

2023-2030年 (10億米ドル) 232

表182 イタリア:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年 (10億米ドル) 232

表183 スペイン:主要マクロ指標 233

表184 スペイン:局所ドラッグデリバリー市場:製品別

2023-2030年(10億米ドル) 233

表185 スペイン:半固形製剤の外用薬物送達市場

タイプ別、2023~2030年(10億米ドル) 234

表186 スペイン:液体製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 234

表187 スペイン:固形製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 234

表 188 スペイン:経皮吸収型製剤の局所ドラッグデリバリー市場

タイプ別 2023-2030 (10億米ドル) 235

表189 スペイン:経皮パッチの局所ドラッグデリバリー市場:タイプ別 2023-2030年(10億米ドル) 235

表190 スペイン:局所ドラッグデリバリー市場:適用部位別

2023-2030年 (10億米ドル) 236

表191 スペイン:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年 (10億米ドル) 236

表192 オランダ:主要マクロ指標 237

表193 オランダ:局所ドラッグデリバリー市場:製品別

2023-2030年 (10億米ドル) 237

表194 オランダ:外用薬物送達市場:半固形製剤タイプ別 2023-2030 (億米ドル) 238

表195 オランダ:液体製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030 (億米ドル) 238

表196 オランダ:固形製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030 (億米ドル) 238

表197 オランダ:経皮吸収型製剤の局所ドラッグデリバリー市場:タイプ別 2023-2030 (億米ドル) 239

表198 オランダ:経皮パッチの局所ドラッグデリバリー市場:タイプ別 2023-2030 (億米ドル) 239

表 199 オランダ:局所ドラッグデリバリー市場:適用部位別 2023-2030 (億米ドル) 240

表200 オランダ:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年(10億米ドル) 240

表201 その他の欧州:局所ドラッグデリバリー市場:製品別

2023-2030年 (10億米ドル) 241

表202 欧州のその他:半固形製剤の局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 241

表203 欧州のその他:液体製剤の局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 242

表204 欧州のその他:固形製剤の局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 242

表205 欧州のその他:経皮吸収型製剤の局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 242

表206 欧州のその他:経皮吸収パッチの局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 243

表207 欧州のその他:局所ドラッグデリバリー市場:適用部位別 2023-2030年(10億米ドル) 243

表208 欧州のその他:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年(10億米ドル) 244

表209 アジア太平洋地域:局所ドラッグデリバリー市場:国別

2023-2030年(10億米ドル) 247

表210 アジア太平洋地域:局所ドラッグデリバリー市場、製品別、

2023-2030年(10億米ドル) 247

表211 アジア太平洋地域:外用薬物送達市場:半固形製剤タイプ別、2023-2030年(10億米ドル) 248

表212 アジア太平洋地域:液体製剤の局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 248

表213 アジア太平洋地域:固形製剤の局所ドラッグデリバリー市場

タイプ別、2023-2030年(10億米ドル) 248

表214 アジア太平洋地域:経皮吸収型製剤の局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 249

表215 アジア太平洋地域:経皮パッチの局所ドラッグデリバリー市場:タイプ別、2023-2030年(10億米ドル) 249

表216 アジア太平洋地域:局所ドラッグデリバリー市場:適用部位別

2023-2030年(10億米ドル) 250

表217 アジア太平洋地域:局所ドラッグデリバリー市場:エンドユーザー別

2023-2030年(10億米ドル) 250

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/