UV LED市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、中国、日本、韓国、台湾などの国々がUV LED部品の製造能力を強化し、生産とイノベーションを加速させていることに起因しています。

UV LED市場の成長は、消毒、滅菌、硬化、水/空気浄化などのアプリケーションにおけるUV LEDシステムの導入拡大に牽引されています。

今後5年間で、UV LEDのサプライヤーは、協業を通じて魅力的な成長機会を創出すると予想されます。

高度なデジタル制御システムとスマートインターフェースの統合による性能とエネルギー効率の向上は、医療、産業、商業分野におけるUV LEDの採用を加速させています。

インド、韓国、オーストラリア、マレーシアなどでの急速な都市化と電子料金収受システムの導入が、アジア太平洋地域での需要を牽引しています。

グローバルUV LED市場動向

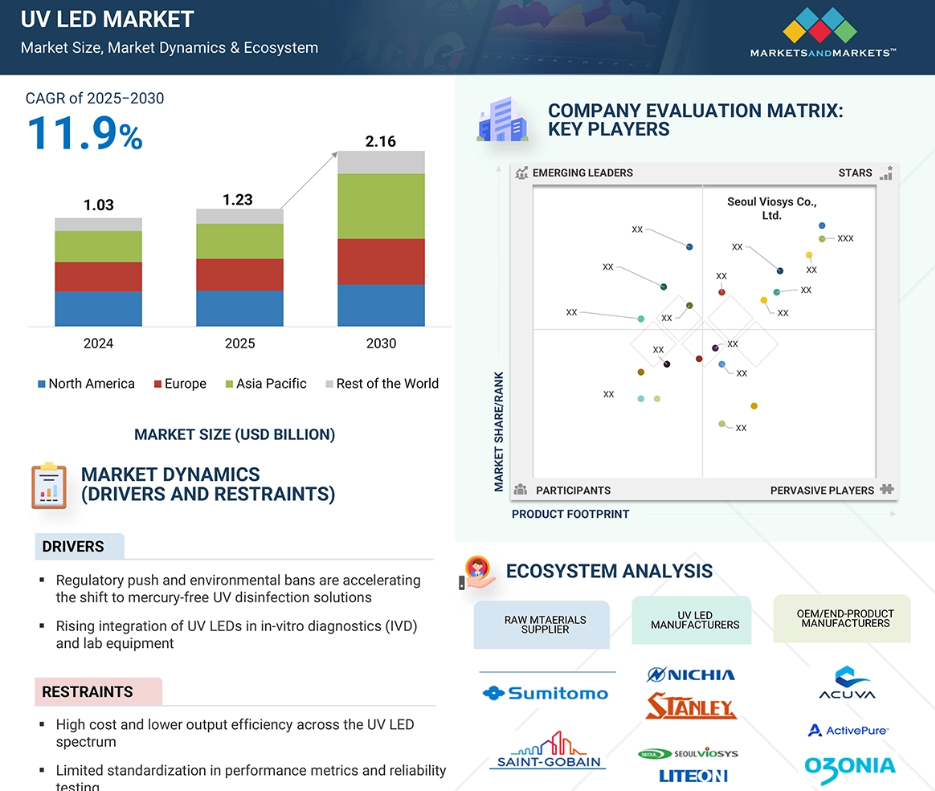

ドライバー:規制強化と環境規制による水銀フリーUV消毒ソリューションへの移行加速

安全でコンパクト、環境に優しい消毒技術への移行が、特にUV-C波長帯のパッケージ型UV LEDの強い需要を後押ししています。従来の水銀ベースのUVランプと異なり、UV LEDランプは即点灯機能、コンパクトなサイズ、長い寿命、限られたスペースのデバイスへの容易な統合といった利点を提供します。これらの特徴により、水浄化システム、空気滅菌器、医療用消毒装置、消費者向け除菌ツールなど、多様なOEMアプリケーションに適しています。さらに、2024年5月、アルバニア、ブルキナファソ、インド、モンテネグロ、ウガンダの各国政府は、医療機器における水銀使用を廃止する「100万イニシアチブ」を立ち上げました。これは、化学物質汚染削減に向けた協調的なグローバルな取り組みを表しています。同様に、2024年6月、カナダは「カナダ官報第2部第158号第13号」において「水銀含有製品に関する規則の改正規則」を公布しました。この改正は、元の規則を改定し、水銀含有製品の輸入と製造を禁止するもので、限定的な例外を除きます。改正規則は、特定の水銀含有ランプの販売制限も拡大しています。これらの規制は、システムインテグレーターや機器メーカーに対し、水銀不使用の消毒技術を採用するよう圧力をかけています。これにより、UV LEDの採用が加速しています。

制約要因:高コストと出力効率の低さ

UV製造コストと出力効率は依然として高額であり、UV-BとUV-Cの効率は低波長域で不十分です。これはUV LED市場の拡大における重大な欠点です。このような弱点は、LEDエコシステムの内部問題、例えば複雑なエピタキシャルプロセス、材料の収率の低さ、アルミニウム窒化物(AIN)やサファイアのような専門的な基板などに起因しています。

可視LEDとは対照的に、紫外線LEDのすべての波長帯は、エピタキシャル層の位錯密度が高い、LED内部での吸収が増加する、光子抽出効率が低いといった重大な問題と関連しています。これらの技術的課題は、1コンポーネントあたりのミリワット生産コストを上昇させ、LEDメーカーはコスト、性能、耐久性のバランスを取る必要に迫られています。UV-Aセグメントにおいても、低価格での採用にはさらなる制限があり、この比率は価格に敏感な消費者市場と産業市場におけるトレードオフ要件となっています。UV-C領域では出力は増加していますが、プロセス収率の低下、高駆動電流時の寿命短縮、冷却と光子損失の低減に必要な高度なパッケージング技術による駆動電流の増加により、コストは依然として高い水準にあります。

機会:ロボットおよび自律型消毒システムでの使用拡大

病院、空港、オフィス、公共交通機関などで求められるロボットおよび自律型消毒システムの需要とトレンドは、UV-C LEDの高出力市場の可能性を高めています。これらの移動式システム用のUV光源は、小型、軽量、耐久性が必要でありながら、従来の水銀ランプのように密封が困難な移動プラットフォームに組み込む必要があります。UV LEDは、固体安定性、即時のオン/オフ制御、低電圧動作などの独自の利点を提供します。後者は、消毒ロボット、ドローン、自動ガイド車両(AGV)への組み込みに特に適しています。これらのロボットは、交通量が多く、汚染リスクの高い空間で運用され、表面と空気に再現可能な殺菌効果を提供する、繰り返し可能でスケーラブルなエネルギー効率の高いUV-Cソリューションが必要です。さらに、AIを活用したナビゲーションと施設管理の自動化への移行は、UV LEDモジュールへの需要を後押ししています。OEMメーカーは、さまざまな表面、角度、距離に対応できるようプログラム可能でカスタマイズ可能なモジュール式消毒ヘッドを求めています。無人または自動化された環境でのメンテナンス不要かつ水銀不使用のUVソリューションの要件は、高出力で熱的に頑強なデバイスを供給するUV-LED製品メーカーにとって、大きな魅力となっています。

CHALLENGE: 高密度UV LEDアレイの熱耐性と信頼性の課題

熱管理は、工業用硬化、表面消毒トンネル、半導体加工など、連続または高強度出力を要するアプリケーションにおいて、高密度UV LED構成の性能と長期信頼性の主要な障壁となっています。

UV LEDはコンパクトな空間で多量の熱を発生し、特にマルチダイアレイやチップオンボード(COB)モジュールにおいて顕著です。しかし、可視LEDとは異なり、UV LEDは温度による劣化に敏感であり、出力の不安定化、寿命の短縮、早期故障を引き起こす可能性があります。UV LEDパッケージに使用される封止材、反射材、はんだ接合部などの材料も、UV放射と高熱負荷下でより迅速に劣化します。

さらに、UV LEDを閉鎖型または携帯型システムに統合する多くのOEMは、形状要因の制約により、効率的な熱放散メカニズムの実現に苦労しています。その結果、高出力アレイは高価なアクティブ冷却や高度な熱伝導基板を必要とし、システム全体のコストと複雑さが増加します。セラミックパッケージング、金属コアPCB、または統合熱ビアなど、最小限の劣化で高い熱耐性を実現するパッケージング技術が進化するまで、UV LEDを高強度・高デューティサイクルアプリケーションにスケールアップすることは、技術的・商業的な課題として残るでしょう。

グローバルUV LED市場エコシステム分析

この市場における主要企業には、ソウル・ヴィオス社(韓国)、ニチア・コーポレーション(日本)、スタンレー電気株式会社(日本)、ams-OSRAM AG(オーストリア)、クリスタルIS社(米国)など、財務的に安定したUV LEDシステムプロバイダーが挙げられます。これらの企業は市場で長年活動しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを保有しています。既存の大手企業に加え、Violumas(台湾)、EPIGAP OSA Photonics GmbH(ドイツ)、Würth Elektronik eiSos GmbH & Co.(ドイツ)など、多くの小中規模企業がこの市場で活動しています。

エンドユーザー別では、住宅セグメントが予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。

住宅セグメントは、予測期間中にUV LED市場で最も高いCAGRを記録すると予想されています。住宅分野におけるUV LEDの採用は、特にパンデミック後、健康と衛生意識の高まりを背景に加速しています。消費者は、空気、水、表面の消毒ソリューションの信頼性を高めるため、UV LEDを空気清浄機、水処理システム、消毒装置などの家庭用家電に統合する動きが加速しています。従来の水銀含有UVランプと異なり、UV LEDはコンパクトな設計で水銀を含まず、安全な運転を保証するため、家庭用として適しています。エネルギー効率の良さや長寿命も、住宅環境での継続使用における魅力を高めています。スマートホームの普及も需要を後押ししています。UV LEDモジュールはIoT対応家電にシームレスに統合でき、リモートモニタリングや自動消毒サイクルなどの機能を提供します。政府の規制が非毒性で環境配慮型の技術を支援していることも、UV LEDへの移行を促進しています。住宅市場は、UV除菌スティック、スマートフォン除菌器、歯ブラシ除菌器など、手頃な価格の消費者向け製品の普及からも恩恵を受けています。消費者が安全性、利便性、持続可能性を重視する中、UV LEDは家庭用消毒の主要技術として台頭しており、現代の生活水準に合った実践的、効率的、未来対応型のソリューションを提供しています。

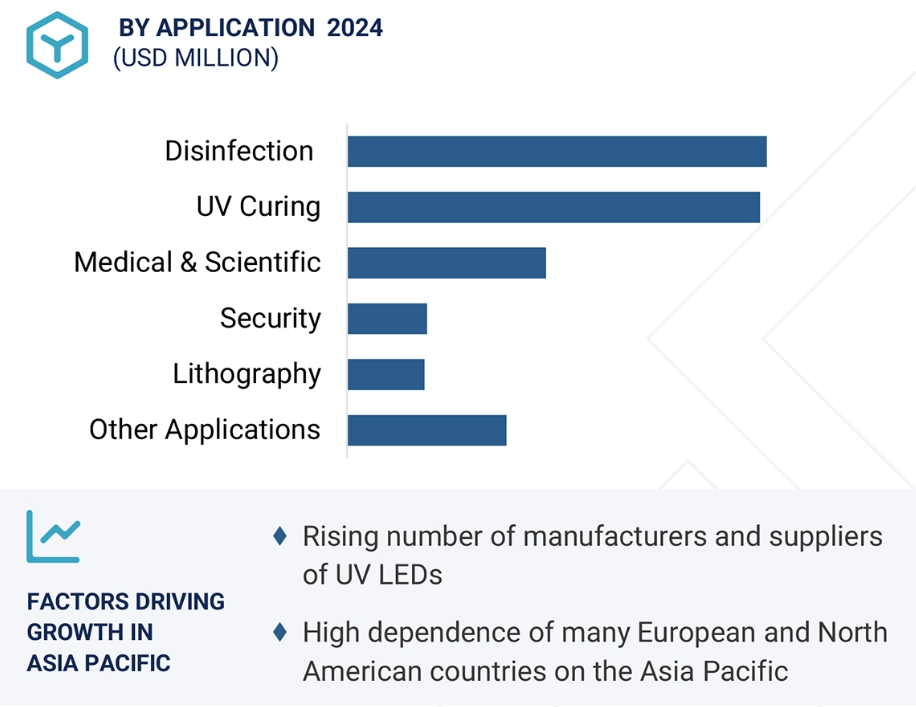

用途別では、消毒セグメントが予測期間中に急速な成長を遂げると予測されています。

消毒セグメントは、予測期間中にUV LED市場で最も高い年平均成長率(CAGR)を記録すると予想されています。UV LEDの消毒用途への導入は、環境規制や持続可能性の目標と一致する、環境に優しい水銀不使用の構成により加速しています。従来のUVランプと異なり、UV LEDはコンパクトで耐久性があり、設計の柔軟性を備えているため、医療機器、空調システム、水浄化装置、消費者製品など、多様な消毒システムへの組み込みに最適です。UV LEDは、ウイルス、細菌、その他の病原体を無害な化学物質を使用せずに効果的に不活化できる、ターゲットを絞ったUV-C放射(200~280 nm)を放出する能力を有しています。これは、病院、学校、オフィス、食品加工施設などの敏感な環境において特に重要です。UV LEDは、即時点灯機能、長い動作寿命、低消費電力などの利点も提供し、システム効率の向上とメンテナンスコストの削減に貢献します。化学物質不使用で接触不要の殺菌技術への需要の高まりが、UV LED技術の採用をさらに促進しています。さらに、室内衛生への意識の高まり、LED効率の向上、コンパクトで携帯可能な消毒製品の拡大により、UV LEDは住宅、商業、産業分野における現代の消毒ニーズに対応する信頼性が高く、拡張性があり、持続可能なソリューションとして位置付けられています。

地域別では、アジア太平洋地域が予測期間中にUV LED市場で最も高い年平均成長率(CAGR)を記録すると予測されています。

アジア太平洋地域は、UV LED市場をリードし、予測期間中に最も高いCAGRを記録すると推定されています。アジア太平洋地域はUV LED市場で最大の市場シェアを占めており、強力な製造能力、高い消費者需要、堅固な産業インフラの組み合わせにより、引き続きリードを維持しています。中国、日本、韓国などの国々は、技術革新の最前線に立っており、UV LED技術の生産と採用に有利な条件を提供しています。特に中国は、電子機器とLED製造のグローバルハブとして、コスト効率の良い労働力、広範なサプライチェーン、環境に優しい技術を促進する政府のインセンティブを享受しています。消毒、水浄化、消費者向け電子機器におけるUV LEDの需要は、人口密集都市部での健康と衛生意識の高まりによりさらに拡大しています。日本と韓国では、ニチア・コーポレーションやソウル・ビオシスといった主要な市場プレイヤーの存在が、先進的なUV LEDソリューションの開発と商業化を加速させています。さらに、水銀使用の削減とエネルギー効率の高い照明の促進を目的とした政府の支援政策が、広範な採用を後押ししています。この地域のリーダーシップは、イノベーションとコスト効率を推進するだけでなく、グローバルな価格と供給動向にも影響を与え、アジア太平洋地域を世界的なUV LED市場の将来の動向を形作る重要な要因としています。

2025年から2030年までの最大の市場シェア

アジア太平洋地域は地域内で最も急速に成長する市場

UV LED市場の最近の動向

- 2024年10月、ams-OSRAM AG(オーストリア)はOSLON UV 3535を発売しました。このLEDは垂直壁插込時のエネルギー効率に優れ、長寿命で産業用および消費者向けの高コストパフォーマンスを実現しています。空気、水、表面の消毒に有用で、ポイントオブユース水処理、自動車内装の消毒、医療応用などに適しています。

- 2024年5月、Luminus, Inc.(米国)は、365 nm、385 nm、395 nm、405 nmの波長を放出する高出力UV-A LED「SST-08-UV」を発売しました。硫黄と腐食に耐性のあるコンパクトな3.5 mm × 3.5 mmパッケージを採用しています。出力電流制限は750mA、視野角は130°または40°、サイズは3.5mm×3.5mmで、硬化、園芸、浄化、医療や分析機器などに最適です。

- 2024年4月、健康とウェルネスに特化した企業であるAmway(米国)は、Crystal IS, Inc.(米国)と、同社のeSpringウォータートリートメントシステムに関するパートナーシップを締結しました。この協業は、使用点での消毒にUVC LEDを採用し、水の味や臭いを損なうことなく絶対的な浄化を実現するシステムにより、水浄化技術における新たなマイルストーンを確立します。

- 2024年3月、ニチアコーポレーション(日本)は、UV-B(308 nm)とUV-A(330 nm)の2つの新製品を発表しました。この追加により、ニチアの既存の280 nm、365 nm、405 nmのLED製品ラインアップが強化されました。これらの新LEDは、コンパクトな3.5 mm × 3.5 mmの434サイズで製造されています。

- 2023年11月、Crystal IS, Inc.(米国)はAmway Corp.(米国)と提携しました。この提携により、AmwayはCrystal ISのKlaran UVC LEDモジュールを再設計されたeSpringシステムに統合します。この提携は、eSpringの20年ぶりの全面的な再設計をマークし、Amwayのフィルター技術とCrystal ISの先進的なUVC LED技術を組み合わせた次世代UV-LED水浄化システムへの明確な移行を示しています。これにより、微生物性能、持続可能性、およびユーザー利便性が向上します。

主要市場プレイヤー

UV LED市場の上位企業一覧

以下の企業がUV LED市場を支配しています:

Seoul Viosys Co., Ltd. (South Korea)

NICHIA CORPORATION (Japan)

STANLEY ELECTRIC CO., LTD. (Japan)

ams-OSRAM AG (Austria)

Crystal IS, Inc. (US)

EVERLIGHT ELECTRONICS CO., LTD. (Taiwan)

LITE-ON Technology, Inc. (Taiwan)

Broadcom (US)

Bolb Inc. (US)

Luminus, Inc. (US)

Vishay Intertechnology, Inc. (US)

LEDESTAR Opto-electronics Tech. Co., Ltd. (China)

International Light Technologies INC (US)

Luckylight Electronics Co., Ltd. (Shenzhen)

Shenzhen Deshengxing Electronics Co., Ltd. (Dongguan)

1 はじめに 24

1.1 研究目的 24

1.2 市場定義 24

1.3 研究範囲 25

1.3.1 対象市場 25

1.3.2 対象範囲および除外項目 26

1.3.3 対象期間 26

1.4 対象通貨 27

1.5 対象単位 27

1.6 制限事項 27

1.7 利害関係者 27

1.8 変更の概要 28

2 研究方法論 29

2.1 序論 29

2.2 研究データ 31

2.2.1 二次データ 31

2.2.1.1 主要な二次資料の一覧 32

2.2.1.2 二次資料からの主要データ 32

2.2.2 一次データ 33

2.2.2.1 一次インタビュー参加者一覧 33

2.2.2.2 一次データの分類 33

2.2.2.3 一次資料からの主要データ 34

2.2.2.4 業界の主要な洞察 34

2.3 要因分析 35

2.3.1 供給側分析 35

2.3.2 需要側分析 36

2.4 市場規模推計手法 36

2.4.1 ボトムアップアプローチ 37

2.4.1.1 ボトムアップ分析(需要側)を用いた市場規模推計手法 37

2.4.2 トップダウンアプローチ 38

2.4.2.1 トップダウンアプローチを用いた市場規模の算出方法(供給側) 38

2.5 市場細分化とデータ三角測量 39

2.6 研究の制限 40

2.7 リスク分析 40

3 執行要約 41

4 プレミアムインサイト 45

4.1 UV LED市場におけるプレイヤーの成長機会 45

4.2 UV LED市場(UV硬化別) 45

4.3 UV-A技術別UV LED市場(地域別) 46

4.4 地域別住宅用エンドユーザー向けUV LED市場 46

4.5 国別アジア太平洋地域UV LED市場 47

4.6 地域別UV LED市場 47

4.7 国別UV LED市場 48

5 市場概要 49

5.1 概要 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 規制の強化と環境規制による水銀フリーのUV消毒ソリューションへの移行加速 50

5.2.1.2 体外診断(IVD)およびラボ機器へのUV LEDの統合進展 (IVD)および実験室機器 50

5.2.1.3 高出力・高効率パッケージ型UV-C LEDの進展 51

5.2.1.4 ウェアラブルデバイスおよびスマート消費者向けデバイス向けのUV LEDの小型化 51

5.2.2 制約要因 52

5.2.2.1 UV LEDスペクトル全体での高コストと出力効率の低下 52

5.2.2.2 性能指標と信頼性試験の標準化が限定的 53

5.2.3 機会 53

5.2.3.1 ロボットおよび自律型消毒システムでの使用増加 53

5.2.3.2 家電製品向けのコンパクトな空気・水滅菌モジュールへの採用 54

5.2.3.3 食品安全検査用のUV LEDベースの分析機器の開発 54

5.2.4 課題 55

5.2.4.1 高密度UV LEDアレイの熱耐性不足と信頼性問題 55

5.3 バリューチェーン分析 56

5.4 エコシステム分析 57

5.5 価格分析 59

5.5.1 主要メーカーが提供するUV LEDの平均販売価格(技術別)、2024年 59

5.5.2 UV LEDの平均販売価格動向、2021年~2024年 60

5.5.3 地域別UV LEDの平均販売価格 60

5.5.4 地域別UV LEDの平均販売価格 61

5.6 顧客の事業に影響を与えるトレンド/ディスラプション 61

5.7 技術分析 62

5.7.1 主要技術 62

5.7.1.1 AlGaNエピタキシャル成長と基板工学 62

5.7.1.2 フリップチップパッケージング技術 62

5.7.2 補完技術 63

5.7.2.1 UV-LED硬化システム 63

5.7.2.2 UV透過型光学レンズ/ウィンドウ 63

5.7.3 隣接技術 63

5.7.3.1 マイクロ流体ラボオンチップシステム 63

5.7.3.2 深紫外固体レーザーおよび周波数倍増レーザー(DUV、405–261 nm) 63

5.8 ポーターの5つの力分析 64

5.8.1 新規参入の脅威 65

5.8.2 代替品の脅威 65

5.8.3 供給者の交渉力 65

5.8.4 購入者の交渉力 65

5.8.5 競争の激しさ 66

5.9 投資と資金調達シナリオ 66

5.10 主要な利害関係者および購入基準 66

5.10.1 購入プロセスにおける主要な利害関係者 66

5.10.2 購入基準 67

5.11 ケーススタディ分析 68

5.11.1 PCB印刷用UV LED硬化ソリューション 68

5.11.2 オフグリッド飲料水用UV LED消毒システム 68

5.11.3 ポリジェット用UV硬化システム 69

5.12 貿易分析 69

5.13 特許分析 72

5.14 主要なカンファレンスとイベント(2025~2026年) 75

5.15 関税と規制環境 76

5.15.1 関税分析 76

5.15.2 規制機関、政府機関、その他の組織 76

5.15.3 規格 78

5.16 AI/生成AIがUV LED市場に与える影響 78

5.17 2025年米国関税がUV LED市場に与える影響 79

5.17.1 概要 79

5.17.2 主要関税率 80

5.17.3 価格影響分析 81

5.17.4 国/地域への影響 81

5.17.4.1 米国 81

5.17.4.2 欧州 81

5.17.4.3 アジア太平洋 81

5.17.5 産業への影響 82

6 UV LED市場、技術別 83

6.1 概要 84

6.2 UV-A 86

6.2.1 電子機器、自動車、包装、印刷産業における採用拡大が需要を牽引 86

6.3 UV-B 87

6.3.1 乾癬や白斑症などの慢性皮膚疾患の治療における採用が市場を牽引する 87

6.4 UV-C 88

6.4.1 効果的な消毒・滅菌ソリューションの需要拡大が市場を牽引する 88

7 UV LED市場、出力別 90

7.1 概要 91

7.2 1 W未満 92

7.2.1 ポータブルおよびコンパクトシステムにおける需要の増加が市場を牽引します 92

7.3 1–5 W 93

7.3.1 産業用表面硬化、インクジェット印刷、および中出力消毒における使用の拡大が市場を牽引します 93

7.4 5 W 以上 93

7.4.1 殺菌用途における産業用および自治体向け高出力UV-C LEDの採用拡大が需要を牽引 93

8 UV LED市場、用途別 95

8.1 概要 96

8.2 UV硬化 98

8.2.1 エネルギー効率が高く環境に優しい硬化ソリューションの需要拡大が採用を促進しています 98

8.2.2 印刷/3D印刷 99

8.2.2.1 先進的な印刷ソリューションにおける即時硬化技術の需要が採用を促進しています 99

8.2.3 コーティング 100

8.2.3.1 環境に優しい低熱硬化への注目が高まり、需要が拡大しています 100

8.2.4 接着剤 100

8.2.4.1 迅速で信頼性の高い接着の需要が増加し、接着剤硬化プロセスにおける需要が拡大しています 100

8.3 医療・科学 101

8.3.1 消毒と光線療法での使用拡大が市場成長を後押ししています 101

8.3.2 光線療法 103

8.3.2.1 非侵襲的な皮膚治療の需要拡大がセグメント成長を後押ししています 103

8.3.3 センシング 103

8.3.3.1 センサー応用向けにエネルギー効率の高い光源を提供しています 103

8.3.4 機器の滅菌 103

8.3.4.1 感染制御と衛生管理への注目が高まり、需要を牽引しています 103

8.3.5 研究開発 103

8.3.5.1 信頼性が高く安定した照明の需要増加がラボ機器への採用を促進しています 103

8.3.6 歯のホワイトニング 104

8.3.6.1 迅速で安全な口腔美容治療のトレンドが需要を牽引しています 104

8.3.7 日焼け 104

8.3.7.1 より安全なUV曝露代替手段の好みが高まり、需要を後押ししています 104

8.4 消毒 104

8.4.1 コンパクトで環境に優しい消毒技術の需要増加が市場成長を促進しています 104

8.4.2 水消毒 106

8.4.2.1 安全で化学物質を含まない飲料水への需要の高まりが採用を促進しています 106

8.4.3 空気消毒 106

8.4.3.1 閉鎖空間における感染予防への重視の高まりがHVACシステムへの導入を促進しています 106

8.4.4 表面消毒 107

8.4.4.1 環境に優しい清掃方法への移行が需要を後押ししています 107

8.5 セキュリティ 107

8.5.1 製品追跡可能性と詐欺防止への注目が高まり、市場成長を後押ししています 107

8.5.2 偽造検出(通貨と身分証明書) 109

8.5.2.1 偽造検出と文書認証の需要増加が市場成長を牽引しています 109

8.5.3 フォレンジック 109

8.5.3.1 非侵襲的フォレンジックツールの需要増加が法執行機関と調査分野での採用を促進しています 109

8.6 リソグラフィ 109

8.6.1 高精度パターニングの需要増加が採用を促進しています 109

8.7 その他の応用 111

9 UV LED市場(最終ユーザー別) 113

9.1 概要 114

9.2 産業用 115

9.2.1 製造業界におけるUV技術の需要増加が市場を牽引する 115

9.3 商業 118

9.3.1 高交通量の商業空間における衛生と滅菌の需要増加が採用を促進する 118

9.4 住宅 121

9.4.1 衛生的な生活環境とコンパクトな消毒ソリューションの需要増加が採用を促進 121

10 UV LED 市場、地域別 125

10.1 はじめに 126

10.2 北米 127

10.2.1 北米のマクロ経済見通し 127

10.2.2 米国 131

10.2.2.1 持続可能な消毒への注目が高まり、市場成長を加速 131

10.2.3 カナダ 132

10.2.3.1 清潔な水と空気の品質への需要増加がUV LEDの展開を強化しています 132

10.2.4 メキシコ 134

10.2.4.1 環境意識の高まりがUV LEDの採用を促進しています 134

10.3 ヨーロッパ 135

10.3.1 ヨーロッパのマクロ経済見通し 136

10.3.2 イギリス 140

10.3.2.1 公共インフラとスマート衛生分野での採用拡大が市場成長を加速 140

10.3.3 ドイツ 141

10.3.3.1 クリーンテック分野におけるUV LEDモジュールへの移行加速が市場を牽引します 141

10.3.4 フランス 143

10.3.4.1 医療と農業分野におけるUV LEDパッケージの需要増加が市場を牽引します 143

10.3.5 イタリア 144

10.3.5.1 消毒と食品産業における需要の増加が市場成長を支えます 144

10.3.6 スペイン 145

10.3.6.1 消毒エコシステムにおけるUV LEDモジュールの応用拡大が需要を後押しします 145

10.4 ヨーロッパその他 147

10.5 アジア太平洋地域 148

10.5.1 アジア太平洋地域のマクロ経済見通し 148

10.5.2 中国 152

10.5.2.1 産業用および消毒用途における需要の増加が市場成長を後押し 152

10.5.3 日本 153

10.5.3.1 UV LEDのイノベーションと輸出への注目が高まり、市場を牽引する 153

10.5.4 韓国 155

10.5.4.1 半導体・ディスプレイ業界の需要拡大が市場を牽引する 155

10.5.5 台湾 156

10.5.5.1 PCB製造と表面処理におけるUV LEDの応用拡大が市場を牽引 156

10.5.6 インド 158

10.5.6.1 政府のUVベースの衛生対策推進が市場成長を後押し 158

10.5.7 アジア太平洋地域その他 159

10.6 ROW 161

10.6.1 ROWのマクロ経済見通し 161

10.6.2 南米 164

10.6.2.1 製造と公衆衛生インフラの需要増加が市場を牽引 164

10.6.3 中東・アフリカ 165

10.6.3.1 清潔な水と医療ニーズが採用を促進しています 165

10.6.3.2 GCC諸国 167

10.6.3.3 中東・アフリカその他の地域 167

11 競争環境 168

11.1 概要 168

11.2 主要企業の戦略/勝因、2021年~2024年 168

11.3 市場シェア分析、2024年 170

11.4 収益分析、2021年~2024年 171

11.5 企業評価と財務指標、2025年 172

11.6 ブランド比較 173

11.7 企業評価マトリックス:主要企業、2024年 174

11.7.1 スター 174

11.7.2 新興リーダー 174

11.7.3 主要プレイヤー 174

11.7.4 参加者 174

11.7.5 企業足跡:主要プレイヤー、2024年 176

11.7.5.1 企業フットプリント 176

11.7.5.2 地域フットプリント 176

11.7.5.3 技術フットプリント 177

11.7.5.4 アプリケーションフットプリント 178

11.7.5.5 エンドユーザーフットプリント 178

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 179

11.8.1 先進的な企業 179

11.8.2 対応力のある企業 179

11.8.3 ダイナミックな企業 179

11.8.4 スタートブロック 179

11.8.5 競合ベンチマーク:スタートアップ/中小企業、2024年 181

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 181

11.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 182

11.9 競争シナリオ 182

11.9.1 製品発売/開発 183

11.9.2 取引 184

12 企業プロファイル 185

12.1 主要プレイヤー 185

12.1.1 ソウル・ビオスシステムズ株式会社 185

12.1.1.1 事業概要 185

12.1.1.2 提供製品/ソリューション/サービス 186

12.1.1.3 最近の動向 187

12.1.1.3.1 取引 187

12.1.1.4 MnMの見解 188

12.1.1.4.1 主要な強み 188

12.1.1.4.2 戦略的選択 188

12.1.1.4.3 弱点と競合脅威 188

12.1.2 ニチア・コーポレーション 189

12.1.2.1 事業概要 189

12.1.2.2 製品/ソリューション/サービス 190

12.1.2.3 最近の動向 191

12.1.2.3.1 製品リリース 191

12.1.2.4 MnMの見解 191

12.1.2.4.1 主要な強み 191

12.1.2.4.2 戦略的選択 192

12.1.2.4.3 弱みと競合脅威 192

12.1.3 スタンレー電気株式会社 193

12.1.3.1 事業概要 193

12.1.3.2 提供製品/ソリューション/サービス 194

12.1.3.3 最近の動向 195

12.1.3.3.1 製品発売 195

12.1.3.4 MnMの見解 195

12.1.3.4.1 主要な強み 195

12.1.3.4.2 戦略的選択 195

12.1.3.4.3 弱みと競合脅威 195

12.1.4 AMS-OSRAM AG 196

12.1.4.1 事業概要 196

12.1.4.2 提供製品/ソリューション/サービス 197

12.1.4.3 最近の動向 198

12.1.4.3.1 製品発売 198

12.1.4.3.2 取引 198

12.1.4.4 MnMの見解 198

12.1.4.4.1 主要な強み 198

12.1.4.4.2 戦略的選択 199

12.1.4.4.3 弱点と競合脅威 199

12.1.5 CRYSTAL IS, INC. 200

12.1.5.1 事業概要 200

12.1.5.2 提供製品/ソリューション/サービス 200

12.1.5.3 最近の動向 201

12.1.5.3.1 取引 201

12.1.5.4 MnMの見解 201

12.1.5.4.1 主要な強み 201

12.1.5.4.2 戦略的選択 201

12.1.5.4.3 弱みと競合脅威 202

12.1.6 エバーライトエレクトロニクス株式会社 203

12.1.6.1 事業概要 203

12.1.6.2 提供製品/ソリューション/サービス 205

12.1.6.3 最近の動向 205

12.1.6.3.1 新製品発売 205

12.1.7 BROADCOM 206

12.1.7.1 事業概要 206

12.1.7.2 提供製品/サービス/ソリューション 208

12.1.8 ライトオン・テクノロジー株式会社 209

12.1.8.1 事業概要 209

12.1.8.2 提供製品/ソリューション/サービス 210

12.1.9 LUMINUS, INC. 211

12.1.9.1 事業概要 211

12.1.9.2 提供製品/ソリューション/サービス 211

12.1.9.3 最近の動向 212

12.1.9.3.1 製品リリース 212

12.1.10 BOLB INC. 213

12.1.10.1 事業概要 213

12.1.10.2 提供製品/ソリューション/サービス 213

12.2 その他の主要企業 214

12.2.1 TSLC 214

12.2.2 VIOLUMAS 215

12.2.3 HOUKEM 216

12.2.4 VISHAY INTERTECHNOLOGY, INC. 217

12.2.5 インターナショナル・ライト・テクノロジーズ・インク 217

12.2.6 クリシュナ・スマート・テクノロジー 218

12.2.7 LEDESTAR オプトエレクトロニクス・テック・コ., 有限公司 219

12.2.8 MARKTECH OPTOELECTRONICS INC. 220

12.2.9 BOSTON ELECTRONICS CORPORATION 220

12.2.10 EPIGAP OSA PHOTONICS GMBH 221

12.2.11 SHENZHEN DESHENGXING ELECTRONICS CO., LTD. 222

12.2.12 ルミクスター 223

12.2.13 ラッキーライトエレクトロニクス株式会社 223

12.2.14 WÜRTH ELEKTRONIK EISOS GMBH & CO. KG 224

12.2.15 IBT GROUP 224

13 付録 225

13.1 業界専門家からの洞察 225

13.2 ディスカッションガイド 226

13.3 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 229

13.4 カスタマイズオプション 231

13.5 関連レポート 231

13.6 著者詳細 232

表 1 UV LED 市場:対象範囲および除外項目 26

表 2 主要な二次情報源の一覧 32

表 3 主要インタビュー参加者一覧 33

表 4 UV LED 市場:リスク分析 40

表5 UV LED市場:エコシステムにおけるプレーヤーの役割 58

表6 主要プレーヤーが提供するUV LEDの平均販売価格(技術別) 60

表7 UV LEDの平均販売価格動向(地域別、2021年~2024年) (USD) 61

表8 UV LED市場:ポーターの5つの力の影響 65

表9 主要3つのアプリケーションにおける購買プロセスへのステークホルダーの影響(%) 67

表10 主要3つのアプリケーションにおける主要な購買基準 67

表11 PHOSEONのUV LED硬化システムがBELONG ELECTRONICSのPCB印刷を最適化 68

表12 AQUISENSEがBOSAQと提携し、SOLARAQシステムにUV-C LEDを組み込む 68

表13 フォセオンテクノロジーがポリジェットにUV硬化技術を提供し、印刷精度向上を実現 69

表14 HSコード853949に準拠する製品の輸入データ(国別、2021年~2024年) (USD MILLION) 69

表15 HSコード853949準拠製品の輸出データ(国別、2021~2024年)(USD MILLION) 70

表16 UV LED市場:主要特許(2020~2024年) 73

表17 UV LED市場:カンファレンスとイベント 75

表18 HSコード853949準拠製品に対するMFN関税、2024年 76

表19 アメリカ:規制機関、政府機関、その他の組織 76

表20 ヨーロッパ:規制機関、政府機関、その他の組織 77

表21 アジア太平洋地域:規制機関、政府機関、その他の組織 77

表22 地域別規制機関、政府機関、その他の組織 77

表23 UV LED:規格および基準 78

表24 米国調整相互関税率 80

表25 UV LED市場、技術別、2021年~2024年(百万ドル) 84

表26 UV LED市場、技術別、2025年~2030年(百万ドル) 85

表27 UV LED市場、技術別、2021年~2024年(百万台) 85

表28 UV LED市場、技術別、2025年~2030年(百万台) 85

表29 UV-A:UV LED市場、地域別、2021年~2024年(百万米ドル) 86

表30 UV-A:UV LED市場、地域別、2025年~2030年(百万ドル) 87

表31 UV-B:UV LED市場、地域別、2021年~2024年(百万ドル) 88

表32 UV-B:UV LED市場、地域別、2025年~2030年(百万米ドル) 88

表33 UV-C:UV LED市場、地域別、2021年~2024年(百万米ドル) 89

表34 UV-C:UV LED市場、地域別、2025年~2030年(百万ドル) 89

表35 UV LED市場、出力別、2021年~2024年(百万ドル) 91

表36 UV LED市場、出力別、2025年~2030年(百万米ドル) 92

表37 UV LED市場、用途別、2021年~2024年(百万米ドル) 97

表38 UV LED市場、用途別、2025年~2030年(百万ドル) 97

表39 UV硬化:UV LED市場、地域別、2021年~2024年(百万ドル) 98

表40 UV硬化:UV LED市場、地域別、2025年~2030年(百万米ドル) 98

表41 UV硬化:UV LED市場、タイプ別、2021年~2024年(百万米ドル) 99

表42 UV硬化:UV LED市場、タイプ別、2025年~2030年(百万米ドル) 99

表43 医療・科学:UV LED市場、地域別、2021年~2024年(百万米ドル) 101

表44 医療・科学:UV LED市場、地域別、2025年~2030年(百万米ドル) 101

表45 医療・科学分野:UV LED市場、タイプ別、2021年~2024年(百万米ドル) 102

表46 医療・科学分野:UV LED市場、タイプ別、2025年~2030年(百万米ドル) 102

表47 消毒:UV LED市場、地域別、2021年~2024年(百万米ドル) 105

表48 消毒:UV LED市場、地域別、2025年~2030年 (百万米ドル) 105

表 49 消毒:UV LED 市場、タイプ別、2021 年~2024 年 (百万米ドル) 105

表 50 消毒:UV LED 市場、タイプ別、2025 年~2030 年 (百万米ドル) 105

表51 セキュリティ:UV LED市場、地域別、2021年~2024年(百万米ドル) 107

表52 セキュリティ:UV LED市場、地域別、2025年~2030年 (USD MILLION) 108

表53 セキュリティ:UV LED市場、タイプ別、2021年~2024年(USD MILLION) 108

表54 セキュリティ:UV LED市場、タイプ別、2025年~2030年(USD MILLION) 108

表55 リソグラフィ:UV LED市場、地域別、2021年~2024年(百万ドル) 110

表56 リソグラフィ:UV LED市場、地域別、2025年~2030年(百万ドル) 110

表57 その他の用途:UV LED市場、地域別、2021年~2024年(百万米ドル) 111

表58 その他の用途:UV LED市場、地域別、2025年~2030年(百万米ドル) 111

表59 UV LED市場、最終ユーザー別、2021年~2024年(百万米ドル) 114

表60 UV LED市場、最終ユーザー別、2025年~2030年(百万米ドル) 114

表61 産業用:UV LED市場、地域別、2021年~2024年(百万ドル) 115

表62 産業用:UV LED市場、地域別、2025~2030年(百万米ドル) 116

表63 産業用:北米におけるUV LED市場、国別、

2021~2024年(百万米ドル) 116

表64 産業用:北米におけるUV LED市場、国別、

2025年~2030年(百万米ドル) 116

表65 産業用:欧州におけるUV LED市場、国別、

2021年~2024年 (百万米ドル) 116

表66 産業用:欧州のUV LED市場、国別、

2025年~2030年(百万米ドル) 117

表67 産業用:アジア太平洋地域のUV LED市場、国別、

2021年~2024年(百万米ドル) 117

表68 産業用:アジア太平洋地域のUV LED市場、国別、

2025年~2030年(百万米ドル) 117

表69 産業用:ROW地域のUV LED市場、地域別、2021年~2024年(百万米ドル) 118

表70 産業用:UV LED市場(地域別)、2025~2030年(百万米ドル) 118

表71 商業用:UV LED市場(地域別)、2021~2024年(百万米ドル) 119

表72 商業用:UV LED市場、地域別、2025年~2030年(百万米ドル) 119

表73 商業用:北米におけるUV LED市場、国別、

2021年~2024年(百万米ドル) 119

表74 商業用:北米におけるUV LED市場、国別、

2025–2030年(百万米ドル) 119

表75 商業用:欧州におけるUV LED市場、国別、

2021–2024年(百万米ドル) 120

表76 商業用:欧州のUV LED市場、国別、

2025~2030年(百万米ドル) 120

表77 商業用:アジア太平洋地域のUV LED市場、国別、

2021~2024年(百万米ドル) 120

表78 商業用:アジア太平洋地域のUV LED市場、国別、

2025年~2030年(百万米ドル) 121

表79 商業用:ROW地域のUV LED市場、地域別、2021年~2024年 (百万米ドル) 121

表80 商業用:UV LED市場、地域別、2025年~2030年(百万米ドル) 121

表81 住宅用:UV LED市場、地域別、2021年~2024年(百万米ドル) 122

表82 住宅用:UV LED市場、地域別、2025年~2030年(百万米ドル) 122

表83 住宅用:北米におけるUV LED市場、国別、

2021年~2024年 (百万米ドル) 122

表84 住宅用:北米におけるUV LED市場、国別、

2025~2030年(百万米ドル) 123

表85 住宅用:欧州におけるUV LED市場、国別、

2021~2024年 (USD MILLION) 123

TABLE 86 住宅用:欧州のUV LED市場、国別、

2025–2030 (USD MILLION) 123

表87 住宅用:アジア太平洋地域のUV LED市場、国別、

2021年~2024年(百万米ドル) 124

表88 住宅用:アジア太平洋地域のUV LED市場、国別、

2025–2030(百万米ドル) 124

表89 住宅用:UV LED市場、地域別、2021–2024(百万米ドル) 124

表90 住宅用:UV LED市場(地域別)、2025~2030年(百万ドル) 124

表91 UV LED市場(地域別)、2021~2024年(百万ドル) 126

表92 UV LED市場、地域別、2025年~2030年(百万米ドル) 127

表93 北米:UV LED市場、国別、2021年~2024年(百万米ドル) 128

表94 北米:UV LED市場、国別、2025年~2030年(百万米ドル) 129

表95 北米:UV LED市場、技術別、2021年~2024年(百万米ドル) 129

表96 北米:UV LED市場、技術別、2025年~2030年(百万米ドル) 129

表97 北米:UV LED市場、用途別、2021年~2024年(百万米ドル) 130

表98 北米:UV LED市場、用途別、2025年~2030年(百万米ドル) 130

表99 北米:UV LED市場、最終ユーザー別、2021年~2024年(百万米ドル) 130

表100 北米:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 130

表101 米国:UV LED市場、用途別、2021年~2024年(百万米ドル) 131

表102 米国:UV LED市場、用途別、2025年~2030年(百万米ドル) 132

表103 米国:UV LED市場、最終ユーザー別、2021年~2024年(百万米ドル) 132

表104 米国:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 132

表105 カナダ:UV LED市場、用途別、2021年~2024年(百万米ドル) 133

表106 カナダ:UV LED市場、用途別、2025年~2030年(百万米ドル) 133

表107 カナダ:UV LED市場、最終ユーザー別、2021年~2024年(百万米ドル) 133

表108 カナダ:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 134

表109 メキシコ:UV LED市場、用途別、2021年~2024年 (百万米ドル) 134

表 110 メキシコ:UV LED 市場、用途別、2025 年~2030 年(百万米ドル) 135

表 111 メキシコ:UV LED 市場、最終用途別、2021 年~2024 年(百万米ドル) 135

表112 メキシコ:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 135

表113 ヨーロッパ:UV LED市場、国別、2021年~2024年(百万米ドル) 137

表114 ヨーロッパ:UV LED市場、国別、2025年~2030年(百万米ドル) 138

表115 ヨーロッパ:UV LED市場、技術別、2021年~2024年(百万米ドル) 138

表 116 ヨーロッパ:UV LED 市場、技術別、2025 年~2030 年(百万米ドル) 138

表 117 ヨーロッパ:UV LED 市場、用途別、2021 年~2024 年(百万米ドル) 139

表 118 ヨーロッパ:UV LED市場、用途別、2025年~2030年(百万米ドル) 139

表119 ヨーロッパ:UV LED市場、最終ユーザー別、2021年~2024年 (百万米ドル) 139

表 120 ヨーロッパ:UV LED 市場、最終用途別、2025 年~2030 年(百万米ドル) 139

表 121 英国:UV LED 市場、用途別、2021 年~2024 年 (百万米ドル) 140

表 122 英国:UV LED 市場、用途別、2025 年~2030 年 (百万米ドル) 140

表 123 英国:UV LED 市場、最終ユーザー別、2021 年~2024 年 (百万米ドル) 141

表124 イギリス:UV LED市場、最終用途別、2025年~2030年(百万ドル) 141

表125 ドイツ:UV LED市場、用途別、2021年~2024年(百万ドル) 142

表126 ドイツ:UV LED市場、用途別、2025年~2030年(百万米ドル) 142

表127 ドイツ:UV LED市場、最終用途別、2021年~2024年(百万米ドル) 142

表128 ドイツ:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 142

表129 フランス:UV LED市場、用途別、2021年~2024年(百万米ドル) 143

表130 フランス:UV LED市場、用途別、2025年~2030年(百万米ドル) 143

表131 フランス:UV LED市場、最終ユーザー別、2021年~2024年(百万米ドル) 144

表132 フランス:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 144

表133 イタリア:UV LED市場、用途別、2021年~2024年(百万米ドル) 144

表134 イタリア:UV LED市場、用途別、2025年~2030年(百万米ドル) 145

表135 イタリア:UV LED市場、最終用途別、2021年~2024年 (百万米ドル) 145

表 136 イタリア:UV LED 市場、最終用途別、2025 年~2030 年(百万米ドル) 145

表 137 スペイン:UV LED 市場、用途別、2021 年~2024 年(百万米ドル) 146

表138 スペイン:UV LED市場、用途別、2025年~2030年(百万米ドル) 146

表139 スペイン:UV LED市場、最終用途別、2021年~2024年(百万米ドル) 146

表140 スペイン:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 146

表141 欧州その他:UV LED市場、用途別、2021年~2024年(百万米ドル) 147

表142 その他のヨーロッパ:UV LED市場、用途別、2025年~2030年(百万米ドル) 147

表143 その他のヨーロッパ:UV LED市場、最終用途別、2021年~2024年(百万米ドル) 148

表144 その他のヨーロッパ:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 148

表145 アジア太平洋:UV LED市場、国別、2021年~2024年(百万米ドル) 149

表146 アジア太平洋地域:UV LED市場、国別、2025年~2030年(百万米ドル) 150

表147 アジア太平洋地域:UV LED市場、技術別、2021年~2024年(百万米ドル) 150

表148 アジア太平洋地域:UV LED市場、技術別、2025年~2030年(百万ドル) 150

表149 アジア太平洋地域:UV LED市場、用途別、2021年~2024年(百万ドル) 151

表150 アジア太平洋地域:UV LED市場、用途別、2025年~2030年(百万米ドル) 151

表151 アジア太平洋地域:UV LED市場、最終ユーザー別、2021年~2024年(百万米ドル) 151

表152 アジア太平洋地域:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 151

表153 中国:UV LED市場、用途別、2021年~2024年(百万米ドル) 152

表 154 中国:UV LED 市場、用途別、2025 年~2030 年(百万米ドル) 152

表 155 中国:UV LED 市場、最終用途別、2021 年~2024 年(百万米ドル) 153

表 156 中国:UV LED 市場、最終用途別、2025 年~2030 年(百万米ドル) 153

表 157 日本:UV LED 市場、用途別、2021 年~2024 年(百万米ドル) 154

表158 日本:UV LED市場、用途別、2025年~2030年(百万米ドル) 154

表159 日本:UV LED市場、最終用途別、2021年~2024年(百万米ドル) 154

表160 日本: UV LED市場、最終用途別、2025年~2030年(百万米ドル) 154

表161 韓国:UV LED市場、用途別、2021年~2024年(百万米ドル) 155

表162 韓国:UV LED市場、用途別、2025年~2030年(百万ドル) 155

表163 韓国:UV LED市場、最終ユーザー別、2021年~2024年(百万ドル) 156

表164 韓国:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 156

表165 台湾:UV LED市場、用途別、2021年~2024年(百万米ドル) 157

表166 台湾:UV LED市場、用途別、2025年~2030年(百万米ドル) 157

表167 台湾:UV LED市場、最終用途別、2021年~2024年(百万米ドル) 157

表168 台湾:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 157

表169 インド:UV LED市場、用途別、2021年~2024年(百万米ドル) 158

表170 インド: UV LED市場、用途別、2025年~2030年(百万米ドル) 158

表171 インド:UV LED市場、最終用途別、2021年~2024年(百万米ドル) 159

表172 インド:UV LED市場、最終用途別、2025~2030年(百万ドル) 159

表173 アジア太平洋地域その他:UV LED市場、用途別、

2021~2024年(百万ドル) 160

表174 アジア太平洋地域その他:UV LED市場、用途別、

2025~2030年(百万米ドル) 160

表175 アジア太平洋地域その他:UV LED市場、最終用途別、

2021~2024年 (百万米ドル) 160

表176 アジア太平洋地域その他:UV LED市場、最終用途別、

2025年~2030年(百万米ドル) 160

表177 行:UV LED市場、地域別、2021–2024(百万ドル) 161

表178 行:UV LED市場、地域別、2025–2030(百万ドル) 161

表179 行:UV LED市場、技術別、2021年~2024年(百万米ドル) 162

表180 行:UV LED市場、技術別、2025年~2030年(百万米ドル) 162

表181 行:UV LED市場、用途別、2021年~2024年(百万米ドル) 163

表182 行:UV LED市場、用途別、2025年~2030年(百万米ドル) 163

表183 行:UV LED市場、エンドユーザー別、2021年~2024年(百万ドル) 163

表184 行:UV LED市場、最終用途別、2025年~2030年(百万ドル) 163

表185 南米:UV LED市場、用途別、2021年~2024年(百万ドル) 164

表186 南米:UV LED市場、用途別、2025年~2030年(百万米ドル) 164

表187 南米:UV LED市場、最終ユーザー別、2021年~2024年(百万米ドル) 165

表188 南米:UV LED市場、最終用途別、2025年~2030年(百万米ドル) 165

表189 中東・アフリカ:UV LED市場、地域別、2021年~2024年(百万米ドル) 165

表190 中東・アフリカ:UV LED市場、地域別、2025年~2030年(百万米ドル) 166

表191 中東およびアフリカ:UV LED 市場、用途別、

2021–2024 年(百万米ドル) 166

表 192 中東およびアフリカ:UV LED 市場、用途別、

2025–2030 年(百万米ドル) 166

表193 中東・アフリカ:UV LED市場、最終用途別、

2021年~2024年(百万米ドル) 166

表194 中東・アフリカ:UV LED市場、最終用途別、

2025年~2030年 (百万米ドル) 167

表 195 UV LED 市場:主要プレーヤーが採用する戦略の概要、

2021–2024 168

表 196 UV LED 市場:競争の程度、2024 170

表197 UV LED市場:地域別足跡 176

表198 UV LED市場:技術別足跡 177

表199 UV LED市場:用途別足跡 178

表200 UV LED市場:最終ユーザー別市場規模 178

表201 UV LED市場:主要スタートアップ/中小企業の詳細リスト 181

表202 UV LED市場:主要スタートアップ/中小企業の競争ベンチマーク 182

表203 UV LED市場:製品発売/開発、

2020年3月~2024年10月 183

表204 UV LED市場:取引、2020年3月~2024年10月 184

表205 ソウル・ヴィオシス株式会社:会社概要 185

表206 ソウル・ヴィオシス株式会社:提供製品/ソリューション/サービス 186

表207 ソウル・ヴィオシス株式会社:取引 187

表208 ニチア株式会社:会社概要 189

表209 ニチア株式会社:製品/ソリューション/サービス 190

表210 ニチア株式会社:製品発売 191

表211 スタンレー電気株式会社:会社概要 193

表 212 スタンレー電気株式会社:製品/ソリューション/サービス 194

表 213 スタンレー電気株式会社:製品発売 195

表 214 AMS-OSRAM AG:会社概要 196

表 215 AMS-OSRAM AG:提供製品/ソリューション/サービス 197

表 216 AMS-OSRAM AG:製品発売 198

表 217 AMS-OSRAM AG:取引 198

表 218 クリスタル・アイエス株式会社:会社概要 200

表 219 クリスタル・アイエス株式会社:製品/ソリューション/サービス 200

表 220 クリスタル・アイエス株式会社:取引 201

表 221 エバーライトエレクトロニクス株式会社:会社概要 203

表 222 エバーライトエレクトロニクス株式会社:製品/ソリューション/サービス 205

表 223 エバーライトエレクトロニクス株式会社: 製品発売 205

表224 ブロードコム: 会社概要 206

表225 ブロードコム: 提供製品/サービス/ソリューション 208

表226 ライトオン・テクノロジー・コーポレーション: 会社概要 209

表227 ライトオン・テクノロジー株式会社:製品/ソリューション/サービス 210

表228 ルミナス社:会社概要 211

表229 ルミナス社:製品/ソリューション/サービス 211

表230 ルミナス株式会社:製品発売 212

表231 ボルブ株式会社:会社概要 213

表232 ボルブ株式会社:提供製品/ソリューション/サービス 213

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/