技術革新

技術革新は、世界の分析機器業界の成長を牽引する主要な要因です。クロマトグラフィー、質量分析法、分光法、核磁気共鳴(NMR)の進歩により、分析機器の精度、感度、効率は大幅に向上しました。

例えば、2024年2月にサーモフィッシャーサイエンティフィックは米国でDionex Inuvionイオンクロマトグラフィーシステムを発表した。この再構成可能な装置は、多様な実験室分野におけるイオン性および低極性化合物の分析を効率化した。これらの改良により、医薬品開発や臨床診断から環境試験、食品品質保証に至る幅広い応用分野で重要な化学・生物化合物の検出がより迅速かつ精密に行えるようになった。業界でより詳細かつ信頼性の高い分析結果が求められる中、最先端技術への需要は拡大を続けている。

さらに、人工知能(AI)、機械学習、モノのインターネット(IoT)といった新興技術の統合は、分析システムの能力に革命をもたらした。これらの革新は自動化、リアルタイムデータ分析、遠隔監視、予知保全を支え、運用効率を大幅に向上させるとともに人的ミスを削減する。小型化と携帯型分析機器の開発という傾向も、遠隔医療施設、環境現場、食品安全検査などの現場環境で高度な分析を可能にすることで市場を拡大しています。これらの進歩が相まって、幅広い採用を促進し、様々な業界に新たな成長機会をもたらしています。

品質管理と安全性への重視の高まり

複数の業界において、品質管理と安全性への重視の高まりは、分析機器の需要を牽引する重要な要因です。医薬品、バイオテクノロジー、食品飲料、化学、化粧品などの分野では、製品の純度、一貫性、安全基準への適合性を確保することは、競争上の優位性であるだけでなく法的要件でもあります。FDA(米国食品医薬品局)、EMA(欧州医薬品庁)などの規制機関やその他の国際機関は、製品試験、製造プロセス、バッチ検証に対して厳格なガイドラインを施行しています。分析機器は、有効成分の精密測定、汚染物質の検出、化学組成の検証を提供し、これらの要件を満たす上で不可欠です。

さらに、特に医薬品やバイオ医薬品における製品の複雑化が進む中、有効性と患者安全を確保するためにはより高度な分析が求められています。例えば2024年11月、パーキンエルマーは北米における電池科学の進展に貢献し、分析ツールとリサイクルプロセスの強化を通じて、電池化学の改善、性能向上、業界アプリケーション全体でのリサイクル効率最適化を推進しました。化学・材料分野では、製品性能と操業安全のための一貫した品質維持が極めて重要です。分析機器は、企業が規制基準を順守し、リスクを最小限に抑え、製品リコールを減らし、消費者の信頼を構築するのに役立ち、現代の業界運営に欠かせない要素であり、市場成長の主要な推進力となっています。

市場の集中度と特性

分析機器業界は、各分野でより高速・高精度・多機能な分析ソリューションへの需要拡大に牽引され、高い革新性を示している。クロマトグラフィー、質量分析、分光法といった中核技術の進歩により、検出限界、感度、データ品質が継続的に向上している。同時に、AI、機械学習、IoTの統合により、機器はリアルタイム監視と予測分析が可能なスマートな自動化システムへと変貌を遂げている。例えば2024年3月、日本の堀場製作所は米国Pittconで3種の高速分析機器を発表:超高速96ウェルスクリーニング用「PoliSpectra Rapid Raman Plate Reader」、

A-TEEM蛍光技術を用いた迅速な生体分子指紋解析装置「Veloci BioPharma Analyzer」、AFM・ラマン・光ルミネッセンスを統合したマルチモーダルシステム「SignatureSPM」である。これらの革新は医薬品研究の加速と、創薬・バイオプロセスワークフローの効率化を目的としている。この急速な技術革新のペースは、市場を極めてダイナミックかつ技術集約的な領域に位置づけている。

分析機器業界では近年、技術力・製品ポートフォリオ・グローバル展開の拡大を必要とする企業によるM&A活動が中程度から高水準で進行している。例えば2025年3月、スウェーデンのインベスターAB子会社であるアドバンスト・インスツルメンツは、ノバ・バイオメディカルを22億米ドルで買収する計画を発表した。こうした戦略的買収は市場シェアの統合、規模の経済性の向上、イノベーションの加速にも寄与している。さらに、ライフサイエンス、診断、環境モニタリング分野の企業を巻き込んだ異業種間M&Aは、分析機器業界における技術とエンドユーザー用途の融合が進んでいることを反映している。

規制は、精密で信頼性が高く、コンプライアンスに適合した試験ソリューションへの需要を喚起することで、分析機器業界の形成に極めて重要である。

FDA、EMA、EPAなどの規制機関やその他の国際機関が課す厳格な規制枠組みは、特に製薬、食品飲料、環境モニタリング、化学業界に対し、厳格な品質・安全基準の遵守を要求しています。これらの規制は、製品開発、製造、環境コンプライアンスにおける厳密な試験プロトコルを義務付け、先進的な分析機器の導入を促進しています。進化し、ますます厳格化する規制は、市場の重要な成長過程触媒であり、継続的なイノベーションと高度分析技術の広範な導入を促しています。

製品拡充は、分析機器業界において主要な成長ドライバーとなりつつある。企業は単なる機器販売を超えた包括的ソリューションの提供を目指す中、多くのメーカーやサードパーティプロバイダーがサービスポートフォリオを拡大し、機器設置・校正・保守・修理・トレーニング・ソフトウェアサポートなどを包含している。例えば2025年3月、BrightSpec社は米国ボストンで開催されたPittCon 2025において、50年ぶりとなる初の商用分子回転共鳴(MRR)装置を発表した。同社の製品群にはspectraMRR、isoMRR、nanoMRRプラットフォームが含まれ、煩雑な前処理を必要としない高精度分子分析を実現する設計となっている。この転換により、顧客は装置性能の最適化、機器寿命の延長、規制基準への効率的な準拠が可能となります。エンドツーエンドのサービス提供により、企業は顧客満足度とロイヤルティを高めるだけでなく、継続的な収益源を創出し、競争の激しい市場環境における地位を強化しています。

地域拡大は分析機器業界の重要な成長ドライバーであり、企業はアジア太平洋、中南米、中東の新興経済圏をますますターゲットにしています。これらの地域では急速な業界化が進み、医薬品投資の増加、環境モニタリング、食品安全、規制枠組みの強化が進行しており、これら全てが高度分析の需要を押し上げている。さらに、これらの市場における研究開発活動の拡大と医療インフラの拡充が新たなベンダー機会を創出している。企業は現地製造施設、営業所、サービスセンターの設置により、地域固有のニーズへの対応強化、コスト削減、顧客サポートの改善が可能となる。この戦略的な地域的焦点により、プレイヤーは未開拓市場を獲得し、グローバルな事業展開を多様化できる。

製品インサイト

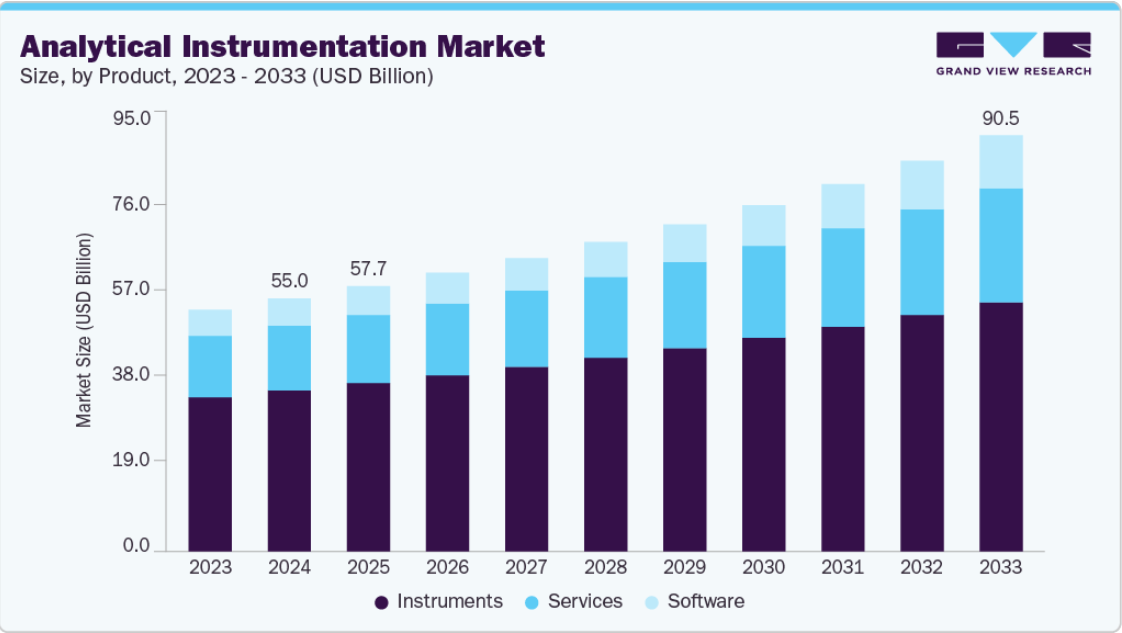

2024年、機器セグメントは総収益の63.66%を占め最大のシェアを獲得した。これは質量分析計、クロマトグラフ、シーケンサー、顕微鏡など多様な分析機器を提供する企業が多いことに起因する。さらに主要プレイヤーは新製品を追加し機器ポートフォリオを拡大中だ。例えば2025年5月、米国は分析機器・システムの適格性評価に向けた強化された三段階統合ライフサイクルアプローチを導入し、米国薬局方(USP)一般規格を更新するとともに、分析機器のグローバル展開を推進した。

ソフトウェア分野は予測期間中、7.95%という最速のCAGRで成長すると見込まれる。ソフトウェアは学術研究や臨床診断など様々な分野の分析手順において、データ解析や結果解釈に広く活用されている。例えば2021年7月、 ウォーターズ社はTAインスツルメンツ向けTRIOS AutoPilotソフトウェアを発表。熱分析ワークフローの自動化により標準操作手順(SOP)作成を25%加速、エラー削減、世界的な実験室効率向上を実現した。こうしたソフトウェア機能は予測期間中のセグメント成長を促進する見込み。

技術洞察

ポリメラーゼ連鎖反応(PCR)セグメントは2024年に24.98%の最大収益シェアを占めた。この技術は迅速な増幅、少量のサンプルで済む点、様々な疾患検出への有用性など複数の利点を提供する。PCRは他の従来手法よりも短時間で特定の配列をより高倍率に増幅し、より高感度な検出を可能にするため、法医学、遺伝子同定検査、体外診断、業界品質管理を含む基礎・商業目的において極めて有用である。例えば2025年2月、bioMérieuxは自動化アッセイと機械学習による株タイピングを組み合わせ、病原体汚染の根本原因を特定するリアルタイムPCRソリューション「GENE UP TYPER」をリステリア・モノサイトゲネスを対象に世界発売した。さらにリアルタイムPCRは臨床検査室において、複数遺伝子の同時解析、試薬コスト削減、内部管理、腫瘍プロファイリングのための検体保存など様々な利点を提供する。

シーケンシング分野は予測期間中、8.87%という最速のCAGRで成長すると予測されている。シーケンシング技術は、標的とした小規模な全ゲノムまたはゲノム領域におけるヌクレオチド配列を決定できる。主要なシーケンシング手法にはDNAシーケンシング、RNAシーケンシング、ハイスループットシーケンシング、メチル化シーケンシングがある。シーケンシング技術は、がん研究、微生物学研究、複雑疾患研究、生殖医療など多様な応用分野を持つ。例えば、2022年6月に『Journal of Clinical Microbiology』誌に掲載された研究では、先進的なシーケンシング技術が病原体同定とゲノム解析を強化し、臨床微生物学における診断精度と治療戦略を改善する実例が示された。このように、複数の分野におけるシーケンシングの広範な応用がセグメント成長を促進している。

アプリケーションインサイト

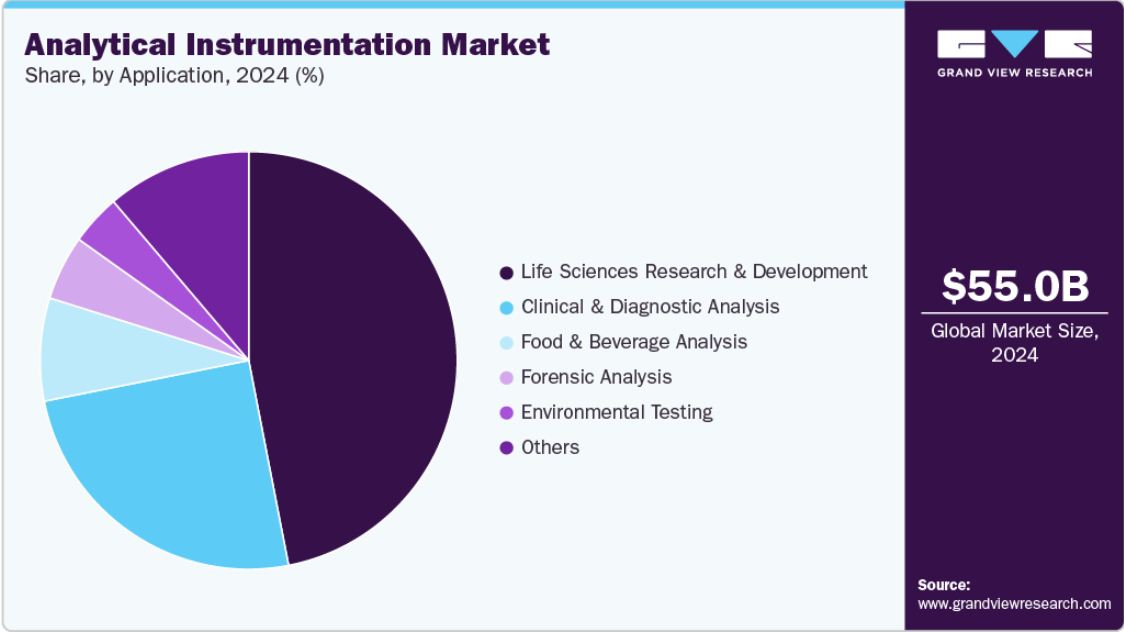

ライフサイエンス研究開発セグメントは、2024年に総収益の46.94%という最大の収益シェアを占めました。慢性疾患および感染症の有病率の増加が、モノクローナル抗体、ワクチン、治療用タンパク質などの新規生物学的製剤を開発・製造するための様々なライフサイエンス業界による研究開発活動の増加につながる主要な要因です。抗体の特性評価には、液体クロマトグラフィー、質量分析、UV-Vis分光法などの分析ツールが用いられる。さらに、治療用タンパク質には詳細な化学組成分析が必要であり、これはHPLC、キャピラリー電気泳動、質量分析などの分析機器で実施可能である。ライフサイエンス研究開発分野におけるこうした分析機器の応用がセグメント成長を牽引している。

臨床・診断分析セグメントは予測期間を通じて6.94%という最速のCAGRで成長すると見込まれています。がんや慢性疾患の発生率増加により診断検査の需要が高まっており、これが臨床検査用フローサイトメーターなどの分析機器製品の需要拡大につながると予想されます。例えば2025年3月、イルミネーション・テクノロジーズ社は先進的な蛍光技術を導入し、従来のキセノンランプやハロゲンランプからLEDおよびレーザーへの移行を実現した。これらの革新により、医療診断および外科手術視覚化における精度、感度、効率が向上した。AIと閉ループフィードバックシステムの統合により、リアルタイムガイダンスと自動診断が可能となり、患者ケアと科学研究の成果が大幅に向上した。

地域別洞察

北米分析機器市場は2024年、総収益の46.95%という最大のシェアを占めた。この大きなシェアは、同地域の確立された医療システムと製薬業界に起因し、臨床・研究目的の分析機器に対する大きな需要を生み出している。様々な疾患向けワクチン・治療薬開発のための広範な研究開発イニシアチブや、がん研究への官民投資の増加も、これらのツールの必要性を後押ししている。

米国分析機器市場の動向

米国分析機器市場は近年著しい成長を遂げている。強力な製薬・バイオテクノロジーセクター、主要研究機関、そして多額の研究開発投資が成長を支えている。FDAのような厳格な規制機関の存在は、精密で信頼性の高い分析ソリューションに対する高い需要を保証している。

例えば2024年6月、パーキンエルマーは次世代熱分析装置「DSC 9」「TGA 9」「STA 9」「NEXION 1100」を発表し、高分子・無機材料分析を強化しました。これらの進歩により温度範囲の拡大、ベースライン安定性の向上、交換可能なコンポーネントが実現され、シームレスなアップグレードと統合が可能になりました。これらの装置は複合分析法をサポートし、高分子・製薬研究所における包括的な分析を可能にします。

ヨーロッパ分析機器市場の動向

ヨーロッパの分析機器市場は予測期間中に着実な成長が見込まれる。この地域は、確立された製薬・化学・環境セクターとREACH(化学物質の登録、評価、認可、制限)などの厳格な規制枠組みの恩恵を受けている。研究開発への強力な政府支援と、持続可能性・環境モニタリングへの関心の高まりが、高度な分析ツールの需要をさらに後押ししている。また、精密医療とバイオテクノロジーへの注力が、ライフサイエンス・医療業界における先端機器の継続的な導入を促進している。

英国の分析機器業界は、世界水準の研究インフラに支えられた強力なライフサイエンス・製薬業界によって牽引されている。例えば2024年9月、ノッティンガム大学はAsynt Ltdと提携し、高度な分析サービスを提供開始した。この連携により、Asyntの科学機器に関する専門知識と、Nottingham AnalyticalのNMR、質量分析、クロマトグラフィーなどの先進機器が統合される。精密かつ信頼性の高い結果と持続可能な実験室ソリューションを提供することで、様々な業界の研究開発を支援し、国内の分析機器業界の需要をさらに促進することを目的としている。

ドイツの分析機器業界は、化学、製薬、製造業を中心とした強固な産業基盤により、予測期間中に成長が見込まれる。品質管理への重点、厳格な規制基準、広範な研究開発活動が継続的な需要を支えている。ドイツはエンジニアリングと自動化の分野でも主導的立場にあり、先進的な統合分析ソリューションの導入を促進している。

アジア太平洋地域分析機器市場の動向

アジア太平洋地域の分析機器市場は、産業拡大、研究開発投資の増加、規制順守要件の高まりを背景に、2025年から2033年にかけて7.23%という最も高いCAGR(年平均成長率)を記録すると予測されている。中国、インド、日本、韓国などの国々は、急成長する製薬製造に牽引され、主要な貢献国となっている。例えば、2024年11月には、インド・カルナータカ州マニパルにあるマニパル高等教育アカデミー(MAHE)傘下のマニパル工科大学(MIT)に中央分析機器施設(CAIF)が開所した。この施設は、様々な科学分野にわたる学際的な研究とイノベーションの促進を目的としている。さらに、この地域の政府は、有利な政策を通じて現地生産とイノベーションを促進しており、市場プレイヤーにとって大きな機会を創出している。

中国の分析機器業界は、急速な工業化、医療支出の増加、分析機器業界の発展拡大に牽引され、急速に拡大している。例えば2024年12月には、島津製作所が中国・蘇州市に第4製造工場を開設し、生産能力を2.4倍に増強した。拡張された工場では現在、LC-MS、GC-MS、ガスクロマトグラフ、エネルギー分散型X線蛍光分析装置などのハイエンド分析機器を生産し、国内需要とさらなる拡大を支えている。

日本の分析機器業界は、先進技術の採用、製薬業界の堅調さ、国内企業の越境拡大を背景に、予測期間中に大幅な成長過程が見込まれる。例えば2024年9月、日本の島津製作所は子会社「Shimadzu Mexico」の操業を開始した。この戦略的展開により、分析・計測機器および医療システムにおける現地販売・サービスが可能となり、地域サポートとアクセシビリティが強化される。さらに、国内の人口増加が医療需要を促進する一方、厳格な規制監視が高品質な製品基準を確保し、臨床診断や環境モニタリング分野の成長を支えている。

中東・アフリカ分析機器市場の動向

中東・アフリカ(MEA)地域の分析機器業界は新興市場であり、規制基準の強化が導入を促進している。医療インフラ整備と公衆衛生への関心の高まりが、診断・医薬品分析分野への投資を後押ししている。さらに、進行中の工業化、持続可能な開発に向けた政府の取り組み、国際協力が予測期間中の成長過程の加速に寄与すると見込まれる。

クウェートの分析機器業界は発展の初期段階にあるが、科学研究と医療近代化への投資増加により潜在性を示している。政府の経済多角化と知識基盤セクター構築の取り組みが、ゲノミクス、精密医療、バイオテクノロジーへの関心を高めている。国際研究機関や大学との提携により、分析機器を含む先進技術がクウェートの医療・研究エコシステムに導入されつつある。

主要分析機器企業の洞察

分析機器業界は、幅広い製品ライン、最先端技術、業界における確固たる地位で知られるグローバルリーダー企業が支配している。サーモフィッシャーサイエンティフィック、ウォーターズコーポレーション、島津製作所、ダナハー、アジレント・テクノロジーズ、ブルカーコーポレーション、パーキンエルマーといった企業は、研究開発への継続的な投資と、製薬、環境分析、食品安全、臨床診断など様々な分野にわたるソリューションの提供により、大きなシェアを占めている。LGCバイオサーチテクノロジーズ、 クインタラ・バイオサイエンシズ、ジェンスクリプト、IBAライフサイエンシズGmbHといった企業は、研究機関、製薬会社、合成生物学企業の高まるニーズに応える革新的ソリューションとカスタマイズされた分析機器サービスを提供することで、存在感を拡大している。

メトラー・トレド、ツァイス・グループ、バイオラッド・ラボラトリーズ、イルミナ、エッペンドルフSE、F. ホフマン・ラ・ロシュAG、ザルトリウスAG、アバントール社などの有力企業は、特定の顧客要件を満たすために設計された専門機器、統合システム、付加価値サービスを提供することで、競争環境をさらに活性化しています。これらの企業は、研究や業界における複雑なプロセスを効率化する自動化の進展、感度の向上、ユーザーフレンドリーなプラットフォームを優先しています。

これらの企業は、技術革新の活用、戦略的提携の構築、広範なグローバル流通ネットワークの活用を通じて、リーダーシップを維持している。遺伝子配列決定、創薬、合成生物学、個別化医療などの分野における精密分析の需要増加に伴い、これらの市場リーダーは将来の成長過程を牽引する態勢が整っている。精度、効率性、持続可能性の向上への取り組みが、分析機器業界の継続的な進化を形作っている。

主要分析機器企業:

以下は分析機器市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導しています。

- Thermo Fisher Scientific, Inc.

- Waters Corp.

- Shimadzu Corp.

- Danaher

- Agilent Technologies, Inc

- Bruker Corp.

- PerkinElmer, Inc.

- Mettler Toledo

- Zeiss Group

- Bio-Rad Laboratories, Inc.

- Illumina, Inc.

- Eppendorf SE

- F. Hoffmann-La Roche AG

- Sartorius AG

- Avantor, Inc.

最近の動向

- 2025年6月、ブルカー社はオーストリア・インスブルックに本社を置く質量分析ベースの定量メタボロミクスソリューションの主要プロバイダーであるバイオクレイツ・ライフサイエンシズAGの買収を発表した。財務条件は非公開。この戦略的買収により、Biocrates社の標準化された代謝物・脂質分析キット、アッセイ、ソフトウェア、サービスを自社ポートフォリオに統合し、Bruker社のマルチオミクス能力を強化。Biocrates社の製品には、最小限のサンプル量から最大1,881種類のバイオマーカーを定量化するMxP Quant 1000キットが含まれ、様々な生物学的マトリックスにおける高度な分析を可能とする。

- 2025年6月、ABBロボティクスとスイスのメトラー・トレドは、ABBの協働ロボットとメトラー・トレドのLabXソフトウェアを統合する覚書(MOU)を締結した。この連携は、柔軟で効率的なラボ自動化を強化し、業界横断的な生産性とデータ管理を向上させると同時に、労働力不足への対応を目指すものである。

- 2025年5月、ウォーターズ社はHalo Labsを買収し、生物学的分析能力を強化した。Halo LabsのAuraプラットフォームは、細胞・タンパク質・遺伝子治療などの治療製品中の粒子検出・分析用先進イメージング技術を提供する。本買収により、ウォーターズの既存ワイアット・テクノロジー製品群を補完し、包括的な粒子分析を実現。高分子治療薬の開発・品質管理を支援する。

- 2025年1月、ABBロボティクスとアジレント・テクノロジーズは実験室自動化の推進に向けた戦略的提携を発表。この提携は、アジレントの高度分析機器とソフトウェアをABBのロボット技術と統合し、サンプル処理、試験、データ処理などの反復作業を自動化することを目的としています。

- 2024年10月、サーモフィッシャーサイエンティフィックは、シングル四重極型iCAP MSXとトリプル四重極型iCAP MTXモデルで構成されるiCAP MXシリーズICP-MS装置を発売しました。環境、食品安全、業界、研究ラボ向けに設計されたこれらの装置は、複雑なマトリックス中の微量元素分析において高い感度と精度を提供する。iCAP MSXは感度を損なうことなく堅牢な性能を発揮し、iCAP MTXは干渉のない分析を実現し、困難なサンプルに最適である。両モデルとも、メンテナンス間隔を延長し、ラボの生産性を向上させ、信頼性の高い結果を保証する先進的なアルゴンガス希釈とコーン設計を特徴としている。

グローバル分析機器市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。グランドビューリサーチは、本レポートにおいて、製品、技術、用途、地域に基づいてグローバル分析機器市場レポートをセグメント化しています。

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 機器

- サービス

- ソフトウェア

- 技術別展望(収益、百万米ドル、2021年~2033年)

- ポリメラーゼ連鎖反応(PCR)

- 分光法

- 顕微鏡法

- クロマトグラフィー

- フローサイトメトリー

- シーケンシング

- マイクロアレイ

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- ライフサイエンス研究開発

- 臨床・診断分析

- 食品・飲料分析

- 法科学分析

- 環境試験

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

-

- 米国

- カナダ

- メキシコ

-

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品セグメント

1.2.2 技術セグメント

1.2.3 アプリケーションセグメント

1.3 情報分析

1.4 市場構築とデータ可視化

1.5. データ検証と公開

1.6. 調査前提

1.7. 情報調達

1.7.1. プライマリ調査

1.8. 情報またはデータ分析

1.9. 市場構築と検証

1.10. 市場モデル

1.11. グローバル市場:CAGR算出

1.12. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数と動向

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 分析機器の技術的進歩

3.2.1.2. 製薬業界および政府研究機関による研究開発費の増加

3.2.1.3. 精密医療アプリケーション向け分析機器の採用増加

3.2.2. 市場抑制要因分析

3.2.2.1. 機器の高コスト

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. 新型コロナ影響分析

第4章 製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. 分析機器市場における製品動向分析

4.3. 分析機器市場規模とトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. 機器

4.4.1. 機器市場

4.5. サービス

4.5.1. サービス市場

4.6. ソフトウェア

4.6.1. ソフトウェア市場

第5章 技術ビジネス分析

5.1. 技術セグメントダッシュボード

5.2. 分析機器市場における技術動向分析

5.3. 分析機器市場規模と動向分析(技術別、2021年から2033年、百万米ドル)

5.4. ポリメラーゼ連鎖反応

5.4.1. ポリメラーゼ連鎖反応市場

5.5. 分光法

5.5.1. 分光法市場

5.6. 顕微鏡法

5.6.1. 顕微鏡市場

5.7. クロマトグラフィー

5.7.1. クロマトグラフィー市場

5.8. フローサイトメトリー

5.8.1. フローサイトメトリー市場

5.9. シーケンシング

5.9.1. シーケンシング市場

5.10. マイクロアレイ

5.10.1. マイクロアレイ市場

5.11. その他

5.11.1. その他市場

第6章 アプリケーション別事業分析

6.1. アプリケーションセグメントダッシュボード

6.2. 分析機器市場のアプリケーション動向分析

6.3. 分析機器市場の規模とトレンド分析(用途別、2021年~2033年、百万米ドル)

6.4. ライフサイエンス研究開発

6.4.1. ライフサイエンス研究開発市場

6.5. 臨床・診断分析

6.5.1. 臨床・診断分析市場

6.6. 食品・飲料分析

6.6.1. 食品・飲料分析市場

6.7. 法科学分析

6.7.1. 法科学分析市場

6.8. 環境試験

6.8.1. 環境試験市場

6.9. その他

6.9.1. その他市場

第7章 地域別事業分析

7.1. 地域別分析機器市場シェア(2024年及び2033年)

7.2. 北米

7.2.1. 北米分析機器市場

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 競争状況

7.2.2.3. 対象疾患の有病率

7.2.2.4. 米国分析機器市場

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 競争状況

7.2.3.3. 対象疾患の有病率

7.2.3.4. カナダ分析機器市場

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. 競争状況

7.2.4.3. 対象疾患の有病率

7.2.4.4. メキシコ分析機器市場

7.3. ヨーロッパ

7.3.1. ヨーロッパ分析機器市場

7.3.2. 英国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 対象疾患の有病率

7.3.2.4. 英国分析機器市場

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. 競争状況

7.3.3.3. 対象疾患の有病率

7.3.3.4. ドイツ分析機器市場

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 競争状況

7.3.4.3. 対象疾患の有病率

7.3.4.4. フランス分析機器市場

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 競争環境

7.3.5.3. 対象疾患の有病率

7.3.5.4. イタリア分析機器市場

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 競争状況

7.3.6.3. 対象疾患の有病率

7.3.6.4. スペイン分析市場

7.3.7. デンマーク

7.3.7.1. 主要国の動向

7.3.7.2. 競争状況

7.3.7.3. 対象疾患の有病率

7.3.7.4. デンマーク分析機器市場

7.3.8. スウェーデン

7.3.8.1. 主要国動向

7.3.8.2. 競争状況

7.3.8.3. 対象疾患の有病率

7.3.8.4. スウェーデン分析機器市場

7.3.9. ノルウェー

7.3.9.1. 主要国の動向

7.3.9.2. 競争状況

7.3.9.3. 対象疾患の有病率

7.3.9.4. ノルウェーの分析機器市場

7.4. アジア太平洋

7.4.1. アジア太平洋地域の分析機器市場

7.4.2. 日本

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 対象疾患の有病率

7.4.2.4. 日本の分析市場

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 対象疾患の有病率

7.4.3.4. 中国分析機器市場

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 対象疾患の有病率

7.4.4.4. インド分析機器市場

7.4.5. オーストラリア

7.4.5.1. 主要国の動向

7.4.5.2. 競争環境

7.4.5.3. 対象疾患の有病率

7.4.5.4. オーストラリア分析機器市場

7.4.6. タイ

7.4.6.1. 主要国の動向

7.4.6.2. 競争状況

7.4.6.3. 対象疾患の有病率

7.4.6.4. タイ分析機器市場

7.4.7. 韓国

7.4.7.1. 主要国の動向

7.4.7.2. 競争状況

7.4.7.3. 対象疾患の有病率

7.4.7.4. 韓国分析機器市場

7.5. 中南米

7.5.1. 中南米分析機器市場

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 対象疾患の有病率

7.5.2.4. ブラジル分析機器市場

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 対象疾患の有病率

7.5.3.4. アルゼンチンの分析機器市場

7.6. 中東・アフリカ(MEA)

7.6.1. 中東・アフリカ分析機器市場

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 対象疾患の有病率

7.6.2.4. 南アフリカ分析機器市場

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 対象疾患の有病率

7.6.3.4. サウジアラビア分析市場

7.6.4. UAE

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 対象疾患の有病率

7.6.4.4. UAE分析機器市場

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 競争環境

7.6.5.3. 対象疾患の有病率

7.6.5.4. クウェート分析機器市場

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業市場ポジション分析(2024年)

8.4. 企業プロファイル

8.4.1. サーモフィッシャーサイエンティフィック社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的イニシアチブ

8.4.2. ウォーター・コーポレーション

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. 株式会社島津製作所

8.4.3.1. 概要 F

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. ダナハー

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. アジレント・テクノロジーズ社

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的イニシアチブ

8.4.6. ブルカー

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的イニシアチブ

8.4.7. パーキンエルマー社

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. メトラー・トレド社

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. Zeiss Group

8.4.9.1. 概要

8.4.9.2. 製品ベンチマーク

8.4.9.3. 戦略的取り組み

8.4.10. Bio-Rad Laboratories, Inc.

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的取り組み

8.4.11. Illumina, Inc.

8.4.11.1. 概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的取り組み

8.4.12. エッペンドルフ社

8.4.12.1. 概要

8.4.12.2. 製品ベンチマーク

8.4.12.3. 戦略的取り組み

8.4.13. F. ホフマン・ラ・ロシュ社

8.4.13.1. 概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーク

8.4.13.4. 戦略的取り組み

8.4.14. ザルトリウスAG

8.4.14.1. 概要

8.4.14.2. 財務実績

8.4.14.3. 製品ベンチマーキング

8.4.14.4. 戦略的イニシアチブ

8.4.15. アバントール社

8.4.15.1. 概要

8.4.15.2. 財務実績

8.4.15.3. 製品ベンチマーキング

8.4.15.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の分析機器市場、製品別、2021年~2033年(百万米ドル)

表4 世界の分析機器市場、技術別、2021年~2033年(百万米ドル)

表5 世界の分析機器市場、用途別、2021年~2033年(百万米ドル)

表6 地域別グローバル分析機器市場、2021年~2033年(百万米ドル)

表7 国別北米分析機器市場、2021年~2033年(百万米ドル)

表8 北米分析機器市場、製品別、2021年~2033年(百万米ドル)

表9 北米分析機器市場、技術別、2021年~2033年(百万米ドル)

表10 北米分析機器市場、用途別、2021年~2033年(百万米ドル)

表11 米国分析機器市場、製品別、2021年~2033年(百万米ドル)

表12 米国分析機器市場、技術別、2021年~2033年(百万米ドル)

表13 米国分析機器市場、用途別、2021年~2033年(百万米ドル)

表14 カナダ分析機器市場、製品別、2021年~2033年 (百万米ドル)

表15 カナダ分析機器市場、技術別、2021年~2033年 (百万米ドル)

表16 カナダ分析機器市場、用途別、2021年~2033年 (百万米ドル)

表17 メキシコ分析機器市場、製品別、2021年~2033年 (百万米ドル)

表18 メキシコ分析機器市場、技術別、2021年~2033年 (百万米ドル)

表19 メキシコ分析機器市場、用途別、2021年~2033年 (百万米ドル)

表20 ヨーロッパ分析機器市場、国別、2021年~2033年 (百万米ドル)

表21 ヨーロッパ分析機器市場、製品別、2021年~2033年(百万米ドル)

表22 ヨーロッパ分析機器市場、技術別、2021年~2033年(百万米ドル)

表23 ヨーロッパ分析機器市場、用途別、2021年~2033年(百万米ドル)

表 24 英国分析機器市場、製品別、2021年~2033年(百万米ドル)

表 25 英国分析機器市場、技術別、2021年~2033年 (百万米ドル)

表26 英国分析機器市場、用途別、2021年~2033年 (百万米ドル)

表27 ドイツ分析機器市場、製品別、2021年~2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/