自動車試験装置市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における成長は、中国、日本、韓国におけるOEM組立工場および研究開発技術センターの著しい集中に起因しています。これらの地域では、パワートレイン、排出ガス、およびADASシステムに対する試験需要が加速しています。

ヨーロッパ市場における成長は、ドイツ、英国、スペイン、イタリアなどの国々によって牽引されています。これらの国々は、厳格な規制基準を満たすため、排出ガス規制対応システム、安全・衝突試験、ADAS検証インフラへの投資を進めています。

バッテリー試験、パワートレイン診断、ソフトウェア・イン・ザ・ループ(SiL)システムの進歩は、EVおよびソフトウェア定義車両(SDV)の普及拡大に後押しされ、サプライヤーにとって大きな機会を創出しています。

自動化、デジタルツイン、リアルタイムシミュレーションといった先進技術の普及拡大は、検証の高速化と精度向上を可能にすることで、自動車試験装置の需要加速が期待されます。

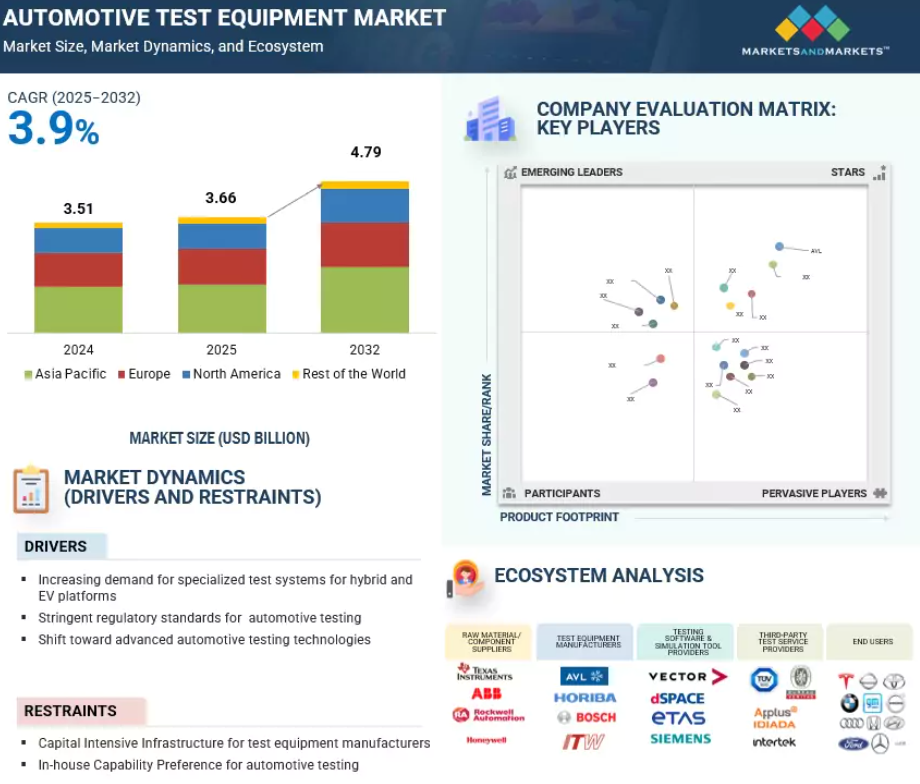

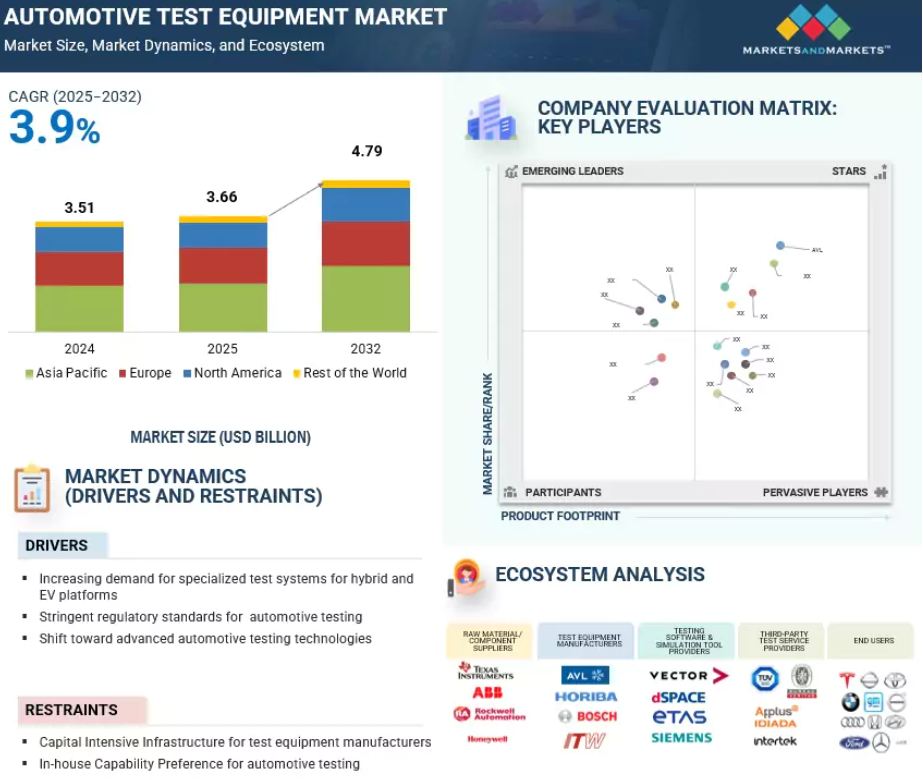

アジア太平洋地域は2032年までに21億1,000万米ドルに達し、年平均成長率(CAGR)4.4%で推移すると予測されています。

世界の自動車試験装置市場の動向

推進要因:ハイブリッド車およびEVプラットフォーム向け専用試験システムの需要増加

国際エネルギー機関(IEA)の推計によれば、2024年の世界のEV販売台数は1,420万台を超え、2023年比で35%の大幅な増加を記録しました。この急成長は主に、排出量削減に向けた規制圧力、強力な政府補助金(特に中国、アメリカ、ヨーロッパ)、自動車メーカーのゼロエミッションモビリティへの加速的な移行に起因しています。EV販売台数の約70%をBEV(バッテリー式電気自動車)が占め、残りをPHEV(プラグインハイブリッド車)が占めました。EVに対する消費者の受容度向上と、バッテリー航続距離・充電インフラの進歩が相まって、テスト機器分野を含む自動車バリューチェーン全体に波及効果をもたらしています。また、内燃機関車からEVへの移行は、自動車テスト機器の要件を大きく変化させました。従来型のエンジンダイナモメーターはハイブリッド車向けには依然有用ですが、新たなパワートレイン構成への適応が進められています。しかしながら、完全電動プラットフォームへの移行に伴い、特に800Vアーキテクチャや次世代シリコン炭化ケイ素(SiC)インバーター(高効率・急速充電を実現)向けのモジュラー式EVパワートレイン検証システムに対する需要が急増しています。さらに、容量やエネルギー密度だけでなく、熱挙動、過酷条件下での安全性、充電性能を評価するバッテリー試験システムの需要も高まっています。

制約要因:試験装置メーカーにとっての資本集約的なインフラ

電気自動車およびソフトウェア定義車両への移行は、自動車試験インフラのコストと複雑性を大幅に増加させ、特にティア2サプライヤー、独立系研究所、中小企業にとって大きな制約要因となっています。EV、ADAS、SDVプラットフォームに対応する次世代テストセルの開発には、電気・熱・クラウド・シミュレーション機能を含むマルチ領域統合が必要であり、AVLおよび堀場製作所によれば、セル1基あたり200万~800万米ドルの資本投資が求められます。例えば、AVLのインバーター・熱システム統合型E-Motorテストベッドは1台300万米ドル以上と、中小規模の企業には手が出ない価格帯です。さらに、高電圧サイクル試験、回生ブレーキのエミュレーション、熱環境制御などによるエネルギー需要の増加により、運用コストは従来型のICE設備を大幅に上回ります。TÜV SÜDの2024年調査によれば、EV試験センターの運営コストはICE試験ラボと比較して最大20%高くなります。この問題をさらに深刻化させているのが、BEVでは不要となる従来の燃料噴射試験装置の稼働率低下です。国際エネルギー機関(IEA)によれば、2024年の世界の乗用車販売台数に占めるBEVの割合は19.5%に達しました。この変化により、ICE試験プラットフォームの利用率は30~40%以下に急減し、ボッシュやマーレなどのベンダーは、燃料噴射試験からバッテリーサイクラー、インバーターベンチ、BMSシミュレーターといったEV向けプラットフォームへリソースを再配分する動きを見せています。こうした要因、すなわち高い資本集約度、上昇する運用コスト、ICE機器の重要性の低下、そして差し迫った技術的再調整が相まって、特にリソースに制約のある関係者の間で、先進的な自動車試験ソリューションの導入と拡張性を抑制しております。

機会:X-in-the-Loop(XiL)技術への収束

モデル・イン・ザ・ループ(MiL)、ソフトウェア・イン・ザ・ループ(SiL)、ハードウェア・イン・ザ・ループ(HiL)の試験手法が統合されたX-in-the-Loop(XiL)フレームワークへの収束は、自動車用ECUおよび自動運転システムの開発・検証手法を再構築しています。MiLはシミュレーションモデルによる初期段階のアルゴリズム検証を可能にし、SiLはこれを仮想環境における実行可能ソフトウェアの検証へと拡張し、HiLは実際のハードウェアを統合してリアルタイムシステムテストを実現します。これらの段階を統合するXiLは、反復テストを加速し、複雑なエッジケースの包括的なカバレッジを可能にし、自動運転やADASなどの安全に敏感な機能にとって重要なリアルタイムの動作インサイトを提供します。デジタルツイン技術や仮想車両モデルとの統合により、高価な物理プロトタイプに依存しない継続的インテグレーションとテストサイクルを実現。これにより市場投入までの時間を短縮し、開発リスクを軽減します。

課題:ADASとECUの共同検証における高度な複雑性

メルセデス・ベンツやアウディなどの主要OEMメーカーでは、ADAS、ドメイン制御ECU、複雑なシミュレーション環境がリアルタイムで同時に動作する同期テスト環境が求められています。これらのシミュレーション環境には、動的な交通シナリオ、変化する気象条件、LiDARやカメラのセンサーエミュレーションなどの要素が含まれます。このレベルの統合を実現するには、複数の領域間で低遅延の同期を保証する高度にカスタマイズされたテスト環境が求められます。さらに、機能安全とシステム信頼性の検証に必要な膨大なテストケースを処理するため、堅牢な自動化も必要です。異種ハードウェア・ソフトウェアコンポーネントの調整とリアルタイム性能の維持を両立させる複雑さから、このようなシステムの実装は本質的に困難です。高度なカスタマイズは開発・運用コストの増大も招きます。その結果、従来型の機器サプライヤーは単体のテストツール提供だけでは不十分となり、包括的なソリューションインテグレーターへの進化が求められています。具体的には、V2X(Vehicle-to-Everything)イン・ザ・ループなどのリアルタイムシミュレーションフレームワークを管理し、通信・知覚・制御機能を包括するクロスドメインテストを可能にするエンドツーエンドのテストオーケストレーションプラットフォームの提供が求められます。これらの課題を成功裏に解決することは、OEMが統合車両システムを効率的に検証し、厳格な安全基準を満たし、ソフトウェア定義化が進む車両の市場投入期間を短縮するために極めて重要です。

グローバル自動車試験装置市場エコシステム分析

エコシステムマッピングでは、自動車試験装置市場における主要プレイヤーを明らかにしています。主に原材料/部品サプライヤー、試験装置メーカー、試験ソフトウェア・シミュレーションツール提供企業、第三者試験サービスプロバイダー、エンドユーザーが含まれます。自動車試験装置市場の主要プレイヤーは、AVL(オーストリア)、株式会社ホリバ(日本)、Robert Bosch GmbH(ドイツ)、Phinia Inc.(アメリカ)、Illinois Tool Works(アメリカ)であり、ADAS試験、ECU試験、シミュレーション試験などの先進的な自動車技術へと移行しています。

予測期間中、PC/ノートパソコンベースの試験装置が最大のセグメントとなる見込み

PC/ノートパソコンベースの試験装置は、その汎用性、拡張性、コスト効率の高さから、自動車試験装置市場を支配すると予想されます。これらのシステムはハードウェアとソフトウェアを統合し、高度な診断、リアルタイムセンサーデータ記録、燃費測定、パワートレイン試験をサポートします。ハンドヘルドツールとは異なり、ECUプログラミング、ADASキャリブレーション、コネクテッドカー更新といった複雑な作業を可能とし、内燃機関、ハイブリッド車、電気自動車の全領域で有用です。2023年3月、フォードは統合診断ソフトウェア(IDS)を更新し、ECUプログラミング機能を強化。これにより、世界中のサービスセンターにおけるノートパソコンベースの診断能力が向上しました。このセグメントの成長は、ECUやセンサーの増加に伴う車両の複雑化、EVおよびADASへの移行、データ集約型診断の需要拡大によって強く牽引されています。例えば、2024年4月にはマイクロフォーカス社がUFT Oneを強化し、AI搭載のオブジェクト認識機能と拡張されたデスクトップアプリケーションサポートを追加しました。これは、ソフトウェアおよびEVシステムの検証における効率性、拡張性、精度を向上させた、2024年から2025年にかけてのPC/ノートパソコンベースのテストにおける広範なトレンドを反映したものです。さらに、これらのシステムはソフトウェアのアップグレードによりハードウェアの寿命を延長するため、ワークショップに低い総所有コストを提供します。IoTおよびクラウドプラットフォームとの統合により、遠隔診断、予知保全、フリート最適化がさらに可能となります。

乗用車試験用テスト機器は予測期間中、最も速い成長率を示すと予想されます

乗用車試験用テスト機器は、自動車テスト機器市場において最も成長率の高いセグメントです。これは生産台数の増加、規制順守の厳格化、電気自動車への移行が主な要因です。従来はエンジンダイナモメーター、燃料噴射試験機、シャーシダイナモメーターが試験を支配しており、ガソリン車やディーゼル車の性能、排出ガス、耐久性を検証する焦点が反映されていました。

大容量バッテリー(40~120kWh)、マルチ電圧アーキテクチャ(400~800V)、固体電池やリン酸鉄リチウムなどの新興化学技術を搭載したEVの普及拡大に伴い、需要は先進的なバッテリー検証システム、高電流充放電サイクラー、熱管理試験装置、耐久性試験装置へと移行しています。ADAS(先進運転支援システム)、V2X(車両間通信)接続性、自動運転機能の成長は、ADASシミュレーター、センサー校正装置、サイバーセキュリティ評価ツール、VIL(車両インザループ)システムの導入をさらに促進しています。規制更新は引き続き設備導入を加速させております。2024年4月に施行されたインドのBS-VIフェーズII基準は、ポータブル排出ガス測定システムやシャーシダイナモメーターの利用を促進し、2024年1月に更新されたユーロNCAP衝突試験プロトコルは、衝突シミュレーター、ブレーキテスター、統合型ADAS検証プラットフォームの導入を後押ししました。また、2025年2月には、ヒュンダイのコナ・エレクトリックにおける急速充電効率試験が、バッテリーサイクルおよび耐久性評価システムの必要性を浮き彫りにしました。全体として、乗用車試験装置は、従来の内燃機関(ICE)中心のシステムと先進的なEVおよびソフトウェア定義プラットフォームを融合させ、2025年以降も持続的な成長と技術的進化を保証しています。

ヨーロッパは予測期間中、第2位の市場規模を維持すると見込まれます

ヨーロッパは自動車試験装置市場において戦略的重要性を維持し、研究開発センターとOEM組立工場が二重の需要基盤を形成しています。ドイツでは、BMW、VW、ダイムラーの主要研究開発拠点が、パワートレインダイナモメーター、NVH試験装置、HiL/SiLプラットフォーム、バッテリー試験台の投資を加速させました。高生産量工場では、Euro 6/7およびEV検証ニーズに対応するため、シャーシダイナモメーター、排出ガス試験装置、エンド・オブ・ライン診断装置を導入しました。フランスも同様のアプローチを採用しており、ルノーとステランティスはADASシミュレーション、EVバッテリー検証、排出ガス試験室に注力しています。ルノー・フリン工場やPSAソショー工場などのOEM組立工場では、生産効率維持のためホイールアライメントシステム、燃料噴射試験装置、耐久試験装置を導入しました。スペインではSEATのマルトレルセンターを活用し、HiLプラットフォームを用いた軽量車両およびコネクテッドカーの検証を実施。一方、輸出志向のVWおよびステランティス工場ではエンジンダイナモメーターと診断試験装置を中核としました。フェラーリ、マセラティ、ランボルギーニといったイタリアの高級ブランドは、高性能エンジンダイナモメーター、NVH試験装置、空力試験システムへの需要を創出しました。フィアットをはじめとするOEM工場は、量産を支えるためトランスミッションダイナモメーターや耐久試験装置に投資しました。英国ではジャガー・ランドローバーのゲイドンセンターと英国バッテリー産業化センターが、ADAS、バッテリー経年劣化試験、シミュレーション試験の開発を主導し、特に顕著な成果を上げました。日産サンダーランド工場やJLR工場では、ICE(内燃機関)車とEV(電気自動車)の両ラインにエンドオブラインテスター、排出ガス試験装置、ホイールアライメントシステムを導入し、この流れを強化しました。ヨーロッパの研究開発センターは次世代試験システムのイノベーション推進役として機能し、OEM工場は試験装置の大規模導入を保証しています。

2025~2032年における第2位の市場規模

英国:地域で最も成長が速い市場

自動車試験装置市場の最近の動向

- 2025年4月、堀場製作所グループは研究者やエンジニアリング向けに設計されたコンパクトなエントリーレベル100W PEMベンチトップ燃料電池試験ステーション「C05-LT」を発表しました。本製品は、単一セル燃料電池および小型スタックの試験向けに精密な温度・圧力・流量制御を提供し、高い再現性と精度に加え、ユーザーフレンドリーなプラグアンドプレイソフトウェアを組み合わせています。PEM燃料電池の性能試験、触媒および膜の開発、システム最適化をサポートし、堀場のグローバルサービスネットワークによるサポートが提供されます。

- 2025年4月、マスタング・アドバンスト・エンジニアリング社は、テキサスA&M大学TEES本部内に、電気自動車を含む大型トラックの研究開発向け地下設置型カスタムダイナモメーターを設置いたしました。本システムは様々な道路状況や温度条件をシミュレートし、テキサス州運輸局との連携により、総重量80,000ポンド(約36トン)の試験をサポートいたします。

- 2025年3月、堀場製作所ヨーロッパは、PM2.5~PM10分析向けにUN GTR No. 24およびDIN EN 12341:2023-10に準拠した自動粒子フィルター計量システム「PFS-ONE Generation 3」を発表いたしました。本システムはデンソー製COBOTTA六軸ロボットを搭載し、自動化による効率化、拡張ストレージ、モビリティ・環境分野向け柔軟な統合を実現しております。

- 2025年3月、堀場グループはコンパクト排出ガス測定システム「MEXAcube」を発売いたしました。IRLAM技術を統合し、NH3、N2O、HCHOを含む9種類の排出成分を測定可能で、ユーロ7および今後の規制に対応。実験室試験と路上実走行試験(RDE)の両方をサポートし、消費電力を80%削減、部品交換頻度を30%低減。水素やアンモニアなどカーボンニュートラル燃料の排出ガス試験需要の増加に対応しています。

主要市場プレイヤー

自動車試験装置市場トップ企業一覧

自動車試験装置市場は、広範な地域展開を持つ少数の主要プレイヤーが支配しています。自動車試験装置市場の主要プレイヤーは以下の通りです。

AVL (Austria)

Phinia Inc. (US)

HORIBA, Ltd. (Japan)

Illinois Tool Works Inc. (US)

Robert Bosch GmbH (Germany)

Schaeffler AG (Germany)

Siemens AG (Germany)

Continental AG (Germany)

Illinois Tool Works (US)

Dürr Group (Germany)

TÜV SÜD AG (Germany)

Rohde & Schwarz (Germany)

SINFONIA TECHNOLOGY CO., LTD (Japan)

AMETEK CTS (US)

National Instruments (US)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 28

1.3 調査範囲 31

1.3.1 市場セグメンテーションと地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.4 対象期間 33

1.5 対象通貨 33

1.6 ステークホルダー 34

1.7 変更点の概要 34

2 エグゼクティブサマリー 35

3 プレミアムインサイト 39

3.1 自動車試験装置市場における魅力的な機会 39

3.2 自動車試験装置市場(装置別) 40

3.3 自動車試験装置市場(推進方式別) 41

3.4 自動車試験装置市場、車両の種類別 41

3.5 自動車試験装置市場、エンドマーケット別 42

3.6 自動車試験装置市場、用途別 42

3.7 自動車試験装置市場、地域別 43

4 市場概要 44

4.1 はじめに 44

4.2 市場動向 44

4.2.1 推進要因 45

4.2.1.1 ハイブリッド車および電気自動車プラットフォーム向け専門試験システムの需要増加 45

4.2.1.2 自動車試験に対する厳格な規制基準 46

4.2.1.3 先進的な自動車試験技術への移行 48

4.2.2 抑制要因 48

4.2.2.1 試験装置メーカーにおける資本集約的なインフラ 48

4.2.2.2 自動車試験における社内能力の優先 49

4.2.2.2 自動車試験における社内能力の優先 49

4.2.3 機会 49

4.2.3.1 テスト・アズ・ア・サービスおよびクラウド統合型仮想ラボの普及 49

4.2.3.2 X-in-the-Loop(XiL)技術への収束 50

4.2.3.3 ティア2および中堅サプライヤー向けのローカライズされたコンパクトなテストベンチ 50

4.2.4 課題 51

4.2.4.1 OEM間における多様な検証ニーズ 51

4.2.4.2 ADASおよびECUの共同検証における高い複雑性 51

4.2.4.3 バッテリーテストプロトコルの標準化不足 52

5 産業動向 54

5.1 サプライチェーン分析 54

5.2 エコシステム分析 55

5.2.1 原材料/部品サプライヤー 56

5.2.2 試験装置メーカー 56

5.2.3 試験ソフトウェア及びシミュレーションツール提供業者 56

5.2.4 第三者試験サービス提供業者 56

5.2.5 エンドユーザー 57

5.3 価格分析 58

5.3.1 車両タイプ別 58

5.3.2 機器及び地域別 58

5.4 貿易分析 59

5.4.1 輸出シナリオ(HSコード90318000) 59

5.4.2 輸入シナリオ(HSコード90318000) 61

5.5 顧客ビジネスに影響を与えるトレンドと混乱 62

5.6 ケーススタディ分析 63

5.6.1 ノベリック社は、低遅延データストリーミングを実現する、高度にプログラム可能かつ設定可能な高速データロガープラットフォームを開発しました 63

5.6.2 ブリッグス・アンド・ストラットン社は、シーメンスの柔軟で直感的なSIMCENTER TestLabソフトウェアを活用し、ソフトウェアとハードウェアのテストをシームレスなワークフローに統合しました 63

5.6.3 MANトラック&バス社は、診断検証およびテストプロセスの最適化のためにベクターインディゴを導入いたしました。 64

5.7 主要カンファレンス&イベント(2025年~2026年) 65

5.8 投資・資金調達シナリオ 65

6 技術、特許、デジタル、

およびAI導入による戦略的変革 68

6.1 技術分析 68

6.1.1 主要技術 68

6.1.1.1 電動モーター試験台 68

6.1.1.2 バッテリー試験システム 68

6.1.2 補完技術 69

6.1.2.1 シミュレーションおよびモデリングソフトウェア 69

6.1.2.2 データ収集および分析(DAQ およびアナリティクス) 69

6.1.3 関連技術 70

6.1.3.1 サイバーセキュリティ試験ツール 70

6.1.3.2 自動運転試験エコシステム 70

6.2 特許分析 71

6.3 AI/GEN AIが自動車試験装置市場に与える影響 73

6.4 自動車メーカーが採用するテスト戦略 74

6.4.1 社内テストと外部委託テスト 75

6.4.2 テストインフラのデジタル化 75

6.4.3 エンド・オブ・ライン (EOL) 自動化 75

6.4.4 モジュール式かつ拡張可能な試験プラットフォーム 76

6.4.5 ソフトウェア定義車両(SDV)およびサイバーセキュリティ試験 76

6.4.6 グローバルな研究開発・製造ネットワークの統合 76

6.4.7 標準化と規制対応準備 76

6.4.8 試験装置サプライヤーとのパートナーシップ 76

6.4.9 持続可能性とエネルギー効率の高い試験 76

6.4.10 人工知能(AI)と予測試験モデル 77

6.5 自動車試験分野におけるスタートアップおよび中小企業のイノベーション 77

6.6 地域別投資のホットスポット:地域に根差した試験能力

及びコスト優位性 78

6.7 OEM及びティア1サプライヤー向け設備投資最適化(

自社内 vs. 外部委託) 79

6.8 競合比較マトリックス:自動車試験におけるOEM戦略 81

7 持続可能性と規制環境 83

7.1 規制環境 83

7.1.1 規制機関、政府機関、

およびその他の組織 83

7.1.2 地域別主要規制 87

7.2 自動車試験装置に対する世界的な排出ガス規制および安全規制の影響 92

7.2.1 EU7、アメリカEPA、中国6:シャシーダイナモ、排出ガス試験装置、および型式認定装置への影響 92

7.2.2 試験装置によるISO 26262、UNECE R155/R156への準拠 93

7.3 規制試験の要件 93

8 顧客環境と購買行動 95

8.1 主要な利害関係者および購買基準 95

8.1.1 購買プロセスにおける主要ステークホルダー 95

8.1.2 購買基準 96

9 自動車試験装置市場(装置別) 98

9.1 はじめに 99

9.2 エンジン・ダイナモメーター 102

9.2.1 高性能エンジンへの需要増加、燃費規制、ハイブリッドパワートレインの技術進歩が市場を牽引 102

9.3 シャーシ・ダイナモメーター 103

9.3.1 新興経済国における自動車産業の拡大が市場を牽引 103

9.4 車両排出ガス試験システム 104

9.4.1 厳格な規制、大気質への関心、ハイブリッド車の普及が市場を牽引 104

9.5 ホイールアライメントテスター 106

9.5.1 自動運転車の普及拡大と精密な駆動系試験が市場を牽引 106

9.6 トランスミッション・ダイナモメーター 107

9.6.1 高い車両保有台数、OEMサービス拡大、パワートレインの移行が市場を牽引 107

9.7 燃料噴射ポンプテスター 108

9.7.1 内燃機関が主流の地域における代替燃料と診断インフラが市場を牽引 108

9.8 バッテリー試験装置 110

9.8.1 先進技術と高電圧検証が市場を牽引 110

9.9 電動モーター試験装置 111

9.9.1 市場を牽引するEV普及と高電圧モーターアーキテクチャ 111

9.10 電動アクスル試験 112

9.10.1 フリートおよびシェアードモビリティEVにおけるE-アクスルライフサイクル試験の需要拡大が市場を牽引 112

9.11 EV駆動系試験 113

9.11.1 次世代EV駆動系検証技術が市場を牽引 113

9.12 ハードウェア・イン・ザ・ループ試験 114

9.12.1 物理ECUとシミュレートされた車両環境間のリアルタイム相互作用への焦点が市場を牽引 114

9.13 車両充電・高電圧試験システム 116

9.13.1 EVにおける高電圧バッテリーパックとV2G機能による市場牽引 116

9.14 その他 117

9.15 主要な一次的知見 118

10 用途別自動車試験装置市場 119

10.1 はじめに 120

10.2 モバイル/タブレットベースの装置 121

10.2.1 コネクテッドカーおよびEVの需要増加とモバイル/タブレットベースの試験におけるEVの採用が市場を牽引 121

10.3 PC/ラップトップベースの機器 123

10.3.1 高い演算能力とマルチシステム統合が市場を牽引 123

10.4 主要な一次インサイト 124

11 自動車試験装置市場(車両の種類別) 125

11.1 はじめに 126

11.1.1 乗用車と商用車における試験装置仕様の比較 126

11.2 乗用車 128

11.2.1 ADASおよび自動運転技術の進歩が市場を牽引 128

11.3 商用車 129

11.3.1 市場を牽引する大型シャーシおよびエンジンダイナモメーターの需要増加 129

11.3.2 小型商用車 130

11.3.3 大型商用車 130

11.4 主要な一次インサイト 131

12 推進方式別自動車試験装置市場 132

12.1 はじめに 133

12.2 内燃機関(ICE) 134

12.2.1 エンジン技術の進歩と厳格な排出ガス規制が市場を牽引 134

12.3 電気自動車(EV) 135

12.3.1 高度なバッテリー試験への需要増加が市場を牽引 135

12.4 主要な一次インサイト 136

13 自動車試験装置市場、エンドマーケット別 137

13.1 はじめに 138

13.2 認定サービスセンター 139

13.2.1 ホイールアライメントテスターの需要増加が市場を牽引 139

13.3 OEM組立工場 140

13.3.1 OEMによる最終ライン試験と設備最適化が市場を牽引 140

13.4 研究開発/技術センター 142

13.4.1 高度なADASおよび自動運転システム試験技術への需要が市場を牽引 142

13.5 主要な一次インサイト 143

14 先進技術別自動車試験装置市場 144

14.1 はじめに 144

14.2 ADAS試験 144

14.3 ECU試験 145

14.4 データロガー 146

14.5 シミュレーション試験 146

14.5.1 衝突衝撃シミュレーション 147

14.5.2 自動運転シミュレーター 147

14.6 センサー試験 147

14.7 知覚システム試験 148

14.8 エッジコンピューティング 148

14.9 V2X テスト 149

15 地域別自動車試験装置市場 150

15.1 はじめに 151

15.2 アジア太平洋地域 152

15.2.1 アジア太平洋地域:自動車試験装置市場の推進要因 152

15.2.2 アジア太平洋地域:マクロ経済見通し 155

15.2.3 中国 157

15.2.3.1 市場を牽引する OEM による拡大戦略の採用 157

15.2.4 インド 159

15.2.4.1 成長を促進する認定サービスセンターの急速な拡大 159

15.2.5 日本 160

15.2.5.1 組立工場の成長と研究開発投資の増加が市場を牽引 160

15.2.6 韓国 161

15.2.6.1 先進的なバッテリー試験装置への多額の投資が市場を活性化 161

15.2.7 その他のアジア太平洋地域 162

15.3 ヨーロッパ 163

15.3.1 ヨーロッパ:自動車試験装置市場の推進要因 164

15.3.2 ヨーロッパ:マクロ経済見通し 166

15.3.3 フランス 169

15.3.3.1 EVの普及、規制順守、戦略的な研究開発投資が市場を牽引 169

15.3.4 ドイツ 170

15.3.4.1 自動運転およびADAS技術への投資と共同研究開発が需要を促進 170

15.3.5 イタリア 172

15.3.5.1 ハイブリッド化と輸出志向型生産が市場を牽引 172

15.3.6 スペイン 173

15.3.6.1 堅牢な試験・品質保証インフラの構築に重点を置き、市場を活性化 173

15.3.7 英国 175

15.3.7.1 電動化への需要と研究開発主導のEV試験が市場を牽引 175

15.3.8 その他のヨーロッパ 176

15.4 北米 177

15.4.1 北米:自動車試験装置市場の推進要因 177

15.4.2 北米:マクロ経済見通し 179

15.4.3 カナダ 182

15.4.3.1 コネクテッドカーおよび自動運転車開発への投資増加が市場を牽引 182

15.4.4 メキシコ 184

15.4.4.1 電気自動車(EV)製造の拡大が市場を牽引 184

15.4.5 アメリカ 185

15.4.5.1 高性能で燃費効率に優れた車両の革新、技術、開発への注力が市場を牽引 185

15.5 その他の地域 186

15.5.1 その他の地域:マクロ経済見通し 187

15.5.2 ブラジル 190

15.5.2.1 OEMによる大規模な投資が市場を牽引 190

15.5.3 ロシア 191

15.5.3.1 現地製造拠点の整備に注力し市場を牽引 191

15.5.4 その他 192

16 競争環境 194

16.1 はじめに 194

16.2 主要企業の戦略/勝つための権利、2021–2025 194

16.3 市場シェア分析、2024年 197

16.4 収益分析、2020–2024年 199

16.5 企業評価と財務指標 200

16.6 ブランド/製品比較 201

16.7 自動車試験装置メーカーの生産能力 202

16.7.1 フィニア社 202

16.7.1.1 フィニア社:新設予定センター 202

16.7.2 ゾーティング社 202

16.7.2.1 ゾーティング社: 今後の拠点 203

16.7.3 ロバート・ボッシュ社 203

16.7.3.1 ロバート・ボッシュ社:今後の拠点 203

16.7.4 株式会社ホリバ 203

16.7.4.1 株式会社ホリバ:今後の拠点 204

16.7.5 AVL 204

16.7.5.1 AVL:今後の拠点 205

16.7.6 SIEMENS AG 205

16.7.6.1 Siemens AG:今後の拠点 205

16.7.7 SCHAEFFLER AG 206

16.7.7.1 シェフラーAG:今後の拠点 206

16.8 企業評価マトリックス:主要プレイヤー、2024年 207

16.8.1 スター企業 207

16.8.2 新興リーダー企業 207

16.8.3 普及型プレイヤー 207

16.8.4 参加企業 207

16.8.5 企業フットプリント 209

16.8.5.1 企業フットプリント 209

16.8.5.2 地域フットプリント 210

16.8.5.3 設備フットプリント 211

16.8.5.4 車両タイプ別フットプリント 212

16.9 企業評価マトリックス:スタートアップ/中小企業、2024年 213

16.9.1 先進企業 213

16.9.2 対応力のある企業 213

16.9.3 ダイナミックな企業 213

16.9.4 スタート地点 213

16.9.5 競合他社との比較分析 215

16.9.5.1 スタートアップ企業/中小企業のリスト 215

16.9.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 216

16.10 競争環境 217

16.10.1 製品発売/開発 217

16.10.2 取引 219

16.10.3 事業拡大 222

16.10.4 その他の動向 223

17 企業プロファイル 224

17.1 主要企業 224

17.1.1 フィニア社 224

17.1.1.1 事業概要 224

17.1.1.2 提供製品 225

17.1.1.3 最近の動向 227

17.1.1.3.1 製品発売・開発 227

17.1.1.3.2 取引 227

17.1.1.3.3 その他の動向 228

17.1.1.4 MnMの見解 228

17.1.1.4.1 主な強み 228

17.1.1.4.2 戦略的選択 228

17.1.1.4.3 弱みと競合上の脅威 228

17.1.2 ロバート・ボッシュ社 229

17.1.2.1 事業概要 229

17.1.2.2 提供製品 230

17.1.2.3 最近の動向 231

17.1.2.3.1 製品発売・開発 231

17.1.2.4 MnMの見解 232

17.1.2.4.1 主な強み 232

17.1.2.4.2 戦略的選択 232

17.1.2.4.3 弱みと競合上の脅威 232

17.1.3 堀場グループ 233

17.1.3.1 事業概要 233

17.1.3.2 提供製品 234

17.1.3.3 最近の動向 237

17.1.3.3.1 製品発売・開発 237

17.1.3.3.2 取引 238

17.1.3.3.3 事業拡大 239

17.1.3.4 MnMの見解 240

17.1.3.4.1 主な強み 240

17.1.3.4.2 戦略的選択 240

17.1.3.4.3 弱みと競合上の脅威 240

17.1.4 AVL 241

17.1.4.1 事業概要 241

17.1.4.2 提供製品 241

17.1.4.3 最近の動向 244

17.1.4.3.1 製品の発売・開発 244

17.1.4.3.2 取引 245

17.1.4.3.3 事業拡大 246

17.1.4.4 MnMの見解 247

17.1.4.4.1 主な強み 247

17.1.4.4.2 戦略的選択 247

17.1.4.4.3 弱みと競合上の脅威 247

17.1.5 イリノイ・ツール・ワークス社 248

17.1.5.1 事業概要 248

17.1.5.2 提供製品 249

17.1.5.3 最近の動向 250

17.1.5.3.1 取引 250

17.1.5.3.2 その他の動向 250

17.1.5.4 MnMの見解 250

17.1.5.4.1 主な強み 250

17.1.5.4.2 戦略的選択 251

17.1.5.4.3 弱みと競合上の脅威 251

17.1.6 シーメンス 252

17.1.6.1 事業概要 252

17.1.6.2 提供製品 253

17.1.6.3 最近の動向 254

17.1.6.3.1 製品発売・開発 254

17.1.6.3.2 取引 254

17.1.7 DÜRR GROUP 255

17.1.7.1 事業概要 255

17.1.7.2 提供製品 256

17.1.7.3 最近の動向 258

17.1.7.3.1 取引 258

17.1.7.3.2 事業拡大 258

17.1.7.3.3 その他の動向 259

17.1.8 コンチネンタルAG 260

17.1.8.1 事業概要 260

17.1.8.2 提供製品 261

17.1.8.3 最近の動向 262

17.1.8.3.1 製品発売・開発 262

17.1.8.3.2 取引 263

17.1.8.3.3 事業拡大 263

17.1.8.3.4 その他の動向 264

17.1.9 ベクター・インフォマティック社 265

17.1.9.1 事業概要 265

17.1.9.2 提供製品 265

17.1.9.3 最近の動向 266

17.1.9.3.1 製品発売・開発 266

17.1.9.3.2 取引 267

17.1.10 SOFTING AG 269

17.1.10.1 事業概要 269

17.1.10.2 提供製品 270

17.1.10.3 最近の動向 272

17.1.10.3.1 その他の動向 272

17.1.11 MUSTANG ADVANCED ENGINEERING 273

17.1.11.1 事業概要 273

17.1.11.2 提供製品 273

17.1.11.3 最近の動向 275

17.1.11.3.1 製品発売・開発 275

17.1.11.3.2 取引 276

17.1.11.3.3 事業拡大 277

17.1.11.3.4 その他の動向 277

17.1.12 シェーフラーAG 279

17.1.12.1 事業概要 279

17.1.12.2 提供製品 280

17.1.12.3 最近の動向 282

17.1.12.3.1 その他の動向 282

17.1.13 MAHA MASCHINENBAU HALDENWANG GMBH & CO. KG 283

17.1.13.1 事業概要 283

17.1.13.2 提供製品 283

17.1.13.3 最近の動向 286

17.1.13.3.1 取引 286

17.1.13.3.2 その他の動向 287

17.1.14 MULLER AUTOMOTIVE 288

17.1.14.1 事業概要 288

17.1.14.2 提供製品 288

17.2 その他の主要企業 292

17.2.1 インターテック・グループ・ピーエルシー 292

17.2.2 テュフ・ズード 293

17.2.3 ローデ・シュワルツ 294

17.2.4 シンフォニア技術株式会社 295

17.2.5 アンプロ試験機 296

17.2.6 アメテックCTS 297

17.2.7 オートエル・インテリジェント・テクノロジー株式会社 298

17.2.8 NSMインダストリアル・ソリューションズ社 299

17.2.9 DSAデータ・ウント・システムテクニク社 300

17.2.10 イペトロニック社 301

17.2.11 ハフ・テクノロジーズ 302

17.2.12 ダイノワン社 303

17.2.13 ドライブシステムデザイン 304

17.2.14 アンソニー・ベスト・ダイナミクス・リミテッド 305

17.2.15 SAJテストプラント・プライベート・リミテッド 306

17.2.16 マキシー・テクノロジー 307

17.2.17 ナショナル・インスツルメンツ・コーポレーション 308

18 マーケッツアンドマーケッツ社による推奨事項 309

18.1 アジア太平洋地域が自動車試験装置の主要成長拠点となる見込み 309

18.2 OEMメーカーはモジュラー式バッテリー試験による安全性と効率性の向上に注力する見込み 309

309

18.3 テスト機器メーカーはサービスネットワークの近代化に注力する見込み 310

18.4 EVおよび自動運転車テスト能力開発に向けた戦略的投資 310

18.5 結論 311

19 付録 312

19.1 調査方法論 312

19.1.1 調査データ 312

19.1.2 二次データ 313

19.1.2.1 二次情報源リスト 314

19.1.2.2 二次情報源からの主要データ 315

19.1.3 一次データ 315

19.1.3.1 主要参加者リスト 316

19.1.3.2 需要側および供給側からの主要なインタビュー対象者 317

19.1.3.3 主要なインタビューの内訳 317

19.2 市場規模の推定 318

19.2.1 ボトムアップアプローチ 318

19.2.2 トップダウンアプローチ 319

19.3 データの三角測量 320

19.4 要因分析 321

19.5 リスク及び影響評価 322

19.6 調査の限界 323

19.7 ディスカッションガイド 324

19.8 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 327

19.9 カスタマイズオプション 329

19.10 関連レポート 329

19.11 著者詳細 330

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/