アジア太平洋地域における二次利用EVバッテリー市場の有望な機会

アジア太平洋地域

電気自動車(EV)の生産・販売における優位性、廃棄EVバッテリーの豊富な供給源、そしてバッテリー再利用や循環型経済イニシアチブを支援する強力な政府政策が、アジア太平洋地域における二次利用EVバッテリー市場の成長を牽引すると予想されます。

CATL、BYD、LG HEM、パナソニック、サムスンSDIといった主要電池メーカーがアジア太平洋地域に拠点を構えていることは、予測期間中に同市場へ参入できれば、市場の推進力となるでしょう。

新規電池に対するコスト優位性は、新興市場における市場の成長機会を創出する可能性が高いです。

持続可能なエネルギー貯蔵への需要増加は、電力網の安定化やバックアップ電源を提供する定置型エネルギー貯蔵ソリューションに最適なセカンドライフ電池が、世界市場を牽引すると予想されます。

セカンドライフEV電池市場の動向

推進要因:EV販売台数の増加と拡大

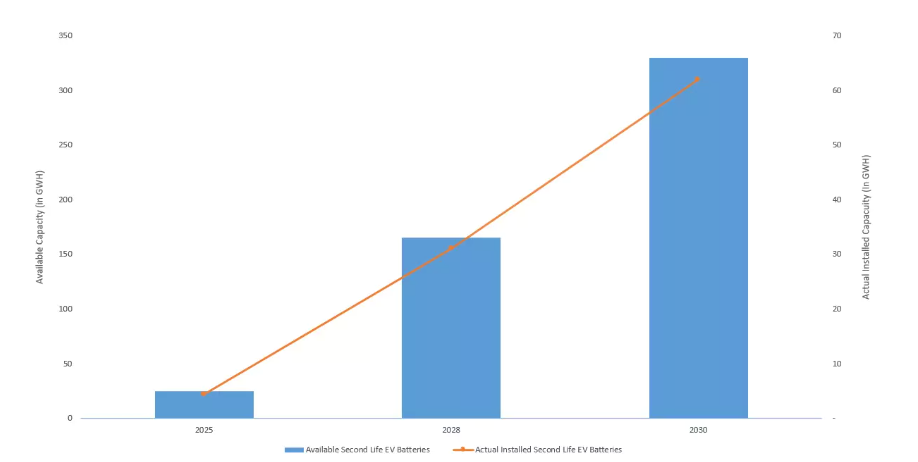

世界的なバッテリー式電気自動車(BEV)の急速な普及は、セカンドライフEV電池市場にとって強固な基盤を築いています。国際エネルギー機関(IEA)の統計によれば、乗用車用EVの総保有台数は2020年の680万台から2024年には3,900万台へと6倍に増加し、2020年から2024年にかけて54.8%という爆発的な年平均成長率(CAGR)を示しました。予測されるEV保有台数の急増は、2030年までに2億4,500万台の軽自動車用EVを超えると予想され、使用済みEVバッテリーの供給源を大幅に拡大する見込みです。平均寿命を8年と考慮すると、2027年から2028年までに約400万~600万台のEVが第一寿命を迎え、その時点で250~300GWhのバッテリー容量が利用可能となる見込みです。さらにEV販売台数の継続的な増加に伴い、寿命を迎えるEVバッテリーは増加し続けるでしょう。軽・大型電気自動車の導入拡大に伴い、2030年までに3300万~3500万台に達すると予測されることから、寿命を迎えるEVバッテリーの数はさらに増加します。これらのバッテリーは必要な性能を満たし、定置型エネルギー貯蔵、通信バックアップ、産業用電源ソリューションなど、需要拡大が見込まれる分野で高度に活用可能です。持続可能なエネルギー貯蔵オプションとして費用対効果の高い触媒となり得るため、増加するエネルギー需要と循環型経済の目標の両方に対応できることから、世界各国の経済圏は、車両の電動化を積極的に推進し、バッテリーエコシステムを拡大することで、この進化するEVバッテリー再利用エコシステムにおける主要な貢献者かつ受益者となる可能性があります。

機会:エネルギー貯蔵システム(ESS)およびバックアップ電源ソリューションにおける機会

エネルギー貯蔵システム(ESS)およびバックアップ電源ソリューションへの需要拡大は、セカンドライフEVバッテリー市場にとって重要な機会です。太陽光や風力などの再生可能エネルギー源が電力システムに統合されるにつれ、需給バランスを保つための手頃な価格かつ拡張可能なエネルギー貯蔵への持続的なニーズが生じています。車両使用後も最大70~80%の初期容量を維持するセカンドライフEVバッテリーは、固定式貯蔵において新規バッテリーに代わる費用対効果の高い選択肢となります。これらのバッテリーは、グリッド規模のESS、商業用バックアップシステム、地方のマイクログリッドなどへ転用可能であり、低コストでクリーンかつ信頼性の高い電力を供給します。さらに、通信、データセンター、工場、オフグリッド地域などでの応用により、その有用性は拡大しています。OEMメーカーやバッテリー供給業者にとって、使用済みバッテリーをESSへ転用することは、循環型経済の目標達成や規制順守を支援し、新たな収益源を開拓すると同時に、コストのかかるリサイクルを遅らせることが可能です。

課題:EVバッテリーの価格下落

新規EVバッテリーの価格が急速に下落していることは、セカンドライフEVバッテリー市場の成長にとって重大な課題となります。ブルームバーグNEFによれば、リチウムイオン電池パックの平均コストは2010年の1,200ドル/kWh超から2023年には139ドル/kWhまで低下し、2026年までに100ドル/kWh以下になると予測されています。新規電池と再生利用電池のコスト差が縮小するにつれ、特に性能劣化、保証期間の短縮、標準化の欠如といった懸念が大きな問題となる中、再生利用電池を選択する経済的インセンティブは弱まります。多くの購入者、特に大規模電力網や商業用途においては、新規電池の信頼性と長い寿命が、中古電池(再生利用電池)によるわずかなコスト削減を上回るでしょう。この新規バッテリーの価格下落は、特にバッテリー価格の下落が速い地域において、セカンドライフバッテリーの対象市場を制限する可能性があります。

アジア太平洋地域は、2032年までにEV用セカンドライフバッテリーの設置基盤において、収益性の高い機会を提供すると予想されます。

アジア太平洋地域は、最も急速な設置基盤拡大が見込まれる地域の一つです。予測期間の終わりに向けて、EV用セカンドライフバッテリーの相当なシェアを獲得する可能性が高いです。この有望な傾向は、主にEV普及における主導的立場、支援的な規制措置、そして堅調なEV製造基盤に起因します。BYD、NIO、XPeng、吉利汽車(ジーリーオート)、奇瑞汽車(チェリー)などの中国主要OEMメーカーのEVは広範な需要を獲得しており、その結果、大量の廃バッテリーが蓄積されています。政府の支援策や税制優遇措置は、グリッド貯蔵や再生可能エネルギー統合におけるセカンドライフEVバッテリーの利用を促進するでしょう。用途別では、グリッド規模の蓄電、分散型エネルギー、商業・産業用途において需要が拡大する見込みです。既にトヨタ自動車、BYD、MGモーター、日産自動車などの主要OEMに加え、地域プレイヤーによるこれらの用途別需要が一部発生しています。さらに、地域プレイヤーは二次利用統合を支援するため、バッテリー健康状態診断と標準化に関するプロトコルを確立する必要があります。EV OEM、公益事業サービスプロバイダー、政府機関は国境を越えて連携し、パイロットプロジェクトを大規模なユーティリティグレードのエネルギー貯蔵ソリューションへと拡大しています。バッテリーパスポート、トレーサビリティシステム、財政的インセンティブの導入により、2030年末までに本地域における二次利用EVバッテリー再利用は顕著な成長が見込まれます。

セカンドライフEVバッテリー市場エコシステム

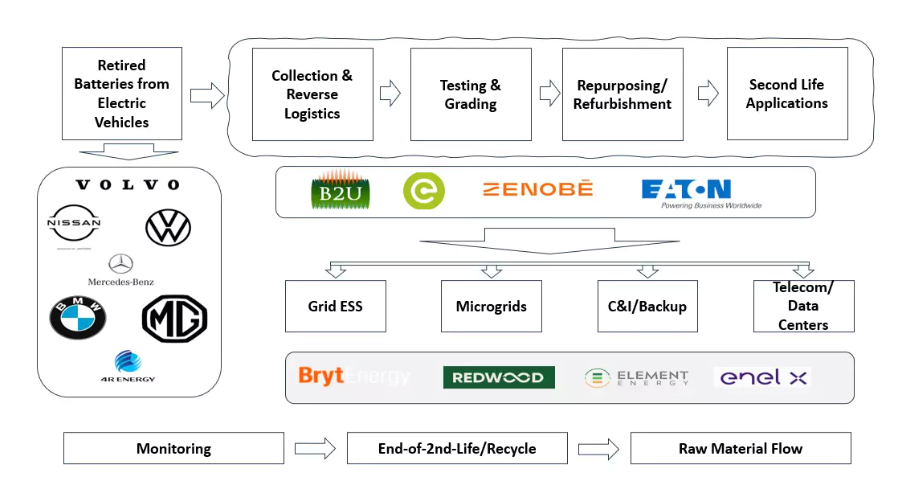

セカンドライフEVバッテリー向けの統合エコシステムは、自動車用途から最終リサイクルに至るまでの循環型バリューチェーンを基盤として構築されています。自動車寿命終了後、健康状態が80%以下となったバッテリーは回収・検査を経て、家庭用バックアップ電源、商業用蓄電システム、グリッド規模のエネルギーシステムなど新たな用途へ転用されます。拡大生産者責任(EPR)やデポジット・リファンド制度などの政策により、メーカーと消費者は認定評価と再生処理のためにバッテリーを返却するインセンティブが与えられ、安全かつ効率的な再利用が確保されます。

セカンドライフEVバッテリー市場の最近の動向

- 2023年11月、トヨタ自動車株式会社はレッドウッド社と提携し、ノースカロライナ州における将来のバッテリー製造向けに、再生カソード活性材料(CAM)およびアノード銅箔の調達を開始しました。この協業により、トヨタは使用済みバッテリーの回収・リサイクル・再利用の取り組みを拡大します。

- 2022年10月、トヨタ自動車株式会社とJERA株式会社(日本)は、トヨタ車用バッテリーのセカンドライフを活用した商用規模の定置型エネルギー貯蔵システムの構築に向けた共同プロジェクトを開始しました。

- 2025年3月、フォルクスワーゲングループと華友再生資源(中国)は、使用済みフォルクスワーゲンEVバッテリーを活用したカスケード式移動型エネルギー貯蔵システムを立ち上げました。同システムの最初の導入先は華友の工業団地であり、フォルクスワーゲンの中国生産拠点へのさらなる拡大が計画されています。

- 2025年1月、BMWグループマレーシアは、EVおよびPHEV用バッテリーのリサイクルとセカンドライフ用途のエコシステム開発・拡大に向けた新たな取り組みを発表しました。これには、現地充電ポイント事業者との提携や包括的な循環型プロジェクトが含まれています。

主要市場プレイヤー

セカンドライフEVバッテリー市場トップ企業一覧

Webコンテンツ管理(WCM)市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。セカンドライフEVバッテリー市場の主要プレイヤーは以下の通りです。

Tesla

Volvo

Toyota Motor Corporation

BMW Group

Nissan Motor Corporation

Connected Energy

B2U Storage Solutions

Rejoule

1 はじめに 12

1.1 世界のセカンドライフEVバッテリー業界の概要 12

1.1.1 セカンドライフEVバッテリーの主な需要地域と用途 12

1.2 セカンドライフEVバッテリー市場の定義と概念 13

1.3 業界エコシステム 14

1.3 産業エコシステム 14

2 エグゼクティブサマリー 15

2.1 レポートの概要 15

3 市場評価 18

3.1 はじめに 18

3.2 市場規模と成長軌道 18

3.2.1 バッテリー EV の販売台数と予測 18

3.2.1.1 電気乗用車の販売台数と予測 18

3.2.1.2 電気商用車の販売台数と予測 19

3.2.2 EV バッテリー市場の需要と予測 21

3.2.2.1 EV バッテリー市場、電池化学物質別、

2024 年対 2035 年(千台) 21

3.2.2.2 2025 年から 2026 年に発売予定の EV モデルとその電池化学物質 23

3.2.2.3 EV バッテリーに対する地域別の需要パターン 24

3.2.2.3.1 アジア太平洋地域 24

3.2.2.3.1.1 アジア太平洋地域:セルサプライヤー別バッテリー需要、

2022年~2024年(メガワット時) 25

3.2.2.3.2 ヨーロッパ 25

3.2.2.3.2.1 ヨーロッパ:セルサプライヤー別バッテリー需要、

2022年~2024年(メガワット時) 26

3.2.2.3.3 北米 26

3.2.2.3.3.1 北米:セルサプライヤー別バッテリー需要、2022年~2024年(メガワット時) 27

3.2.3 バッテリー化学ポートフォリオ戦略 27

3.2.3.1 リチウムイオンカテゴリー(NMC、LFP、NCA、LTO) 27

3.2.3.1.1 リチウムイオンバッテリーセルの仕様 29

3.2.3.1.2 リン酸鉄リチウム 31

3.2.3.1.3 ニッケルマンガンコバルト 33

3.2.3.1.4 リン酸鉄マンガンリチウム 34

3.2.3.2 ニッケル水素 35

3.2.3.3 固体電池 36

3.2.3.4 その他の電池タイプ 38

3.2.4 化学組成別性能/コストマトリックス 40

3.3 セカンドライフ EV バッテリー:技術ロードマップ 40

3.3.1 バッテリー評価技術 40

3.3.1.1 非侵襲的試験方法 41

3.3.1.2 AI ベースの劣化予測 42

3.3.2 バッテリー管理システムの革新 42

3.3.2.1 適応制御アルゴリズム 42

3.3.2.2 セルレベルの管理システム 43

3.3.3 システム統合の革新 43

3.3.3.1 モジュラーアーキテクチャの開発 44

3.3.3.2 熱管理の革新 45

3.3.3.3 パワーエレクトロニクスの進歩 46

3.3.4 ソフトウェアプラットフォーム戦略 46

3.3.4.1 エネルギー管理システム 46

3.3.4.2 市場参加ソフトウェア 47

3.4 EV の市場浸透率とセカンドライフへの転換率 47

4 バリューチェーン分析 49

4.1 バリューチェーン 49

4.1.1 セカンドライフ EV バッテリー:段階別の付加価値 49

4.1.2 回収と物流 50

4.1.2.1 収集・物流における主要企業とその最近の動向 51

4.1.3 試験・評価 52

4.1.3.1 試験能力における主要企業とその最近の動向 53

4.1.4 再生・再利用 55

4.1.4.1 再利用分野における主要専門企業とその最近の動向 55

4.1.5 アプリケーション開発および統合 57

4.1.5.1 著名なアプリケーション開発者および統合プロバイダーとその最近の動向 57

4.1.6 流通および市場展開 58

4.1.6.1 市場展開における主要企業とその最近の動向 58

4.1.7 使用済みバッテリーのリサイクル 59

4.1.7.1 主要な使用済みバッテリーリサイクル業者とその最近の動向 60

5 用途別セカンドライフ EV バッテリー市場 62

5.1 はじめに 62

5.2 ユーティリティ規模のグリッドサービス 63

5.2.1 主要なユーティリティ規模のプロバイダーとその容量 63

5.2.2 再生可能エネルギー 64

5.2.2.1 太陽光発電 64

5.2.2.2 風力エネルギー 64

5.3 商業および産業 64

5.3.1 EV 充電ステーション 65

5.3.2 セカンドライフ EV バッテリーを装備した EV 充電ステーションの設置場所(地域別) 66

5.4 住宅用アプリケーション 67

6 地域別市場分析 68

6.1 はじめに 68

6.2 北米 69

6.2.1 概要 69

6.2.1.1 主要企業と、そのセカンドライフEVバッテリー設置プロジェクト 70

6.2.2 主な投資推進要因と政府の取り組み 70

6.2.3 成長見通しと結論 71

6.3 ヨーロッパ 71

6.3.1 概要 71

6.3.1.1 主要企業とそのセカンドライフEVバッテリー設置プロジェクト 72

6.3.2 戦略的調整、拡張可能なアプリケーション、

および2030年までの市場準備状況 73

6.3.3 見通しと結論 73

6.4 アジア太平洋地域 73

6.4.1 概要 73

6.4.1.1 主要企業とそのセカンドライフEVバッテリー設置プロジェクト 74

6.4.2 製造における卓越したリーダーシップ 75

6.4.3 見通しと結論 75

7 競争環境 76

7.1 競争上の位置付け 76

7.2 ビジネスモデル 76

7.2.1 所有モデル 78

7.2.1.1 バッテリーのリースおよびレンタル 79

7.2.1.2 バッテリー・アズ・ア・サービス(BaaS) 79

7.2.1.3 一時的な電力供給のためのモバイル BESS 79

7.2.1.4 エネルギー・アズ・ア・サービス(EaaS) 79

7.2.2 収益源 80

7.2.3 顧客獲得戦略 80

7.2.4 収益性分析 81

7.3 グローバル OEM による EV バッテリー再利用設置プロジェクト

及びその容量 81

7.4 主要バッテリー再利用業者と、その現在容量と予測容量 82

8 戦略的提言 83

9 主要企業の戦略的プロファイル 84

9.1 自動車 OEM 84

9.1.1 テスラ 84

9.1.1.1 概要 84

9.1.1.2 最近の財務状況 84

9.1.1.3 テスラ:主要モデル別の世界 EV 販売台数 84

9.1.1.4 セカンドライフEVバッテリーに対する戦略的アプローチ 85

9.1.1.5 最近の動向、2019年~2025年 85

9.1.2 トヨタ自動車株式会社 86

9.1.2.1 概要 86

9.1.2.2 最近の財務状況 86

9.1.2.3 トヨタ自動車株式会社:主要モデル別グローバルEV販売台数 86

9.1.2.4 EVバッテリーセカンドライフへの戦略的アプローチ 87

9.1.2.5 2019年から2025年までの最近の動向 87

9.1.3 日産自動車株式会社 87

9.1.3.1 概要 87

9.1.3.2 最近の財務状況 88

9.1.3.3 日産自動車株式会社:主要モデル別グローバル EV 販売台数 88

9.1.3.4 バッテリー回収および再利用技術のためのグローバルネットワーク拡大への継続的な投資 88

9.1.3.5 最近の動向、2010 年~2025 年 89

9.1.4 AB ボルボ 90

9.1.4.1 概要 90

9.1.4.2 最近の財務状況 90

9.1.4.3 EV バッテリーのセカンドライフに向けた戦略的アプローチ 90

9.1.4.4 最近の動向、2022 年~2023 年 91

9.1.5 フォルクスワーゲングループ 91

9.1.5.1 概要 91

9.1.5.2 最近の財務状況 92

9.1.5.3 フォルクスワーゲングループ:主要モデル別の世界的な EV 販売台数 92

9.1.5.4 セカンドライフ EV バッテリーに対する戦略的アプローチ 92

9.1.5.5 最近の動向、2021年~2025年 93

9.1.6 BMW AG 93

9.1.6.1 概要 93

9.1.6.2 最近の財務状況 94

9.1.6.3 BMW AG:主要モデル別グローバルEV販売台数 94

9.1.6.4 セカンドライフEVバッテリーに対する戦略的アプローチ 94

9.1.6.5 最近の動向、2020年~2025年 95

9.2 エネルギー貯蔵およびセカンドライフバッテリー専門企業 95

9.2.1 CONNECTED ENERGY 95

9.2.1.1 概要 95

9.2.1.2 製品、容量、および用途 96

9.2.1.3 2021年から2025年までの最近の動向 96

9.2.2 B2U STORAGE SOLUTIONS, INC. 97

9.2.2.1 概要 97

9.2.2.2 製品、容量、および用途 97

9.2.2.3 最近の動向、2021年~2024年 98

9.2.3 REJOULE 98

9.2.3.1 概要 98

9.2.3.2 製品、容量、および用途 98

9.2.3.3 プロジェクト 99

9.2.3.4 最近の動向、2023年~2025年 99

9.2.4 EATON 99

9.2.4.1 概要 99

9.2.4.2 最近の財務状況 100

9.2.4.3 製品、生産能力、および用途 100

9.2.4.4 最近の動向、2024年 100

9.2.5 E.BATTERY SYSTEMS AG 101

9.2.5.1 概要 101

9.2.5.2 製品、生産能力、および用途 101

9.2.5.3 最近の動向、2021年~2025年 101

10 付録 102

10.1 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 102

10.2 著者詳細 104

表1 電気乗用車販売台数(地域別、2019年~2023年)(単位:千台) 18

表2 電気乗用車販売台数(地域別、2024年~2030年)(単位:千台) 19

表3 電気商用車市場、種類別、

2019–2023年(台) 20

表4 電気商用車市場、種類別、

2024–2030年(台) 20

表5 EVバッテリー市場、バッテリーの種類別、2019–2023年(千台) 22

表6 EVバッテリー市場、バッテリーの種類別、2024–2030年(千台) 22

表7 電気自動車用バッテリー市場、バッテリー種類別、2031年~2035年(千台) 22

表8 現行および今後発売予定の電気自動車モデルにおけるバッテリー化学組成、

OEM別、2025年~2026年 23

表9 アジア太平洋地域:セルサプライヤー別バッテリー需要パターン、

2022–2024年(MWh) 25

表10 ヨーロッパ:セルサプライヤー別バッテリー需要パターン、2022–2024年

(MWh) 26

表11 北米:電池メーカー別バッテリー需要動向、

2022–2024年(MWh) 27

表12 リチウムイオン:EVバッテリー市場、地域別、2019–2023年 (千台) 29

表13 リチウムイオン:EVバッテリー市場、地域別、2024–2030年 (千台) 29

表14 リチウムイオン:EVバッテリー市場、地域別、2031–2035年 (千台) 30

表15 リチウムイオン電池の化学組成比較 30

表16 リン酸鉄リチウム:地域別EVバッテリー市場、

2019–2023年(千台) 32

表17 リン酸鉄リチウム:EVバッテリー市場、地域別、

2024–2030年(千台) 32

表18 リン酸鉄リチウム:EVバッテリー市場、地域別、

2031–2035年 (千台) 32

表19 ニッケルマンガンコバルト:EVバッテリー市場、地域別、

2019–2023年(千台) 33

表20 ニッケルマンガンコバルト:EVバッテリー市場、地域別、

2024–2030年(千台) 34

表21 ニッケルマンガンコバルト:EVバッテリー市場、地域別、

2031–2035年 (千台) 34

表22 ニッケル水素電池:EV用電池市場、地域別、

2019–2023年(千台) 35

表23 ニッケル水素電池:地域別EVバッテリー市場、

2024–2030年(千台) 35

表24 ニッケル水素電池:地域別EVバッテリー市場、

2031–2035年 (千台) 35

表25 固体電池:最近の動向 36

表26 固体電池:地域別EVバッテリー市場、

2019–2023年(千台) 37

表27 固体電池:EV用電池市場、地域別、

2024–2030年(千台) 37

表28 固体電池:EV用電池市場、地域別、

2031–2035年(千台) 38

表29 その他の電池種類:EV用電池市場、地域別、

2019–2023年(千台) 39

表30 その他の電池種類:EV用電池市場、地域別、

2024–2030年 (千台) 39

表31 その他のバッテリー種類:EVバッテリー市場、地域別、

2031–2035年(千台) 39

表32 EVバッテリー化学組成:コスト対性能比較 40

表33 非侵襲的試験手段 41

表34 非侵襲的試験手段に関わる企業一覧 41

表35 AIベース劣化予測技術の利点 42

表36 セカンドライフにおける適応制御アルゴリズムの利点

EVバッテリー管理システム(BMS) 43

表37 セカンドライフバッテリー統合のイノベーションに携わる主要企業 44

表38 モジュラーアーキテクチャ統合に取り組む企業一覧

セカンドライフEVバッテリー向け 45

表39 パワーエレクトロニクス分野における主要企業の主な開発動向 46

表40 エネルギー管理システム(EMS)に取り組む企業

47

表41 バリューチェーン:段階別価値分配率(%) 50

表42 セカンドライフEVバッテリーの回収・物流維持における主要プレイヤーの最近の動向 51

表43 セカンドライフEVバッテリーの試験・評価における主要プレイヤーによる最近の取り組み

53

表44 セカンドライフEVバッテリーの再生・再利用における主要プレイヤーによる最近の取り組み 55

表45 セカンドライフ電池の応用開発・統合に携わる主要プレイヤー

57

表46 セカンドライフ電池の応用普及・市場展開に携わる主要プレイヤー 58

表47 セカンドライフバッテリーの寿命終了時リサイクルに関わる主要プレイヤー 60

表48 主要なユーティリティ規模のセカンドライフEVバッテリー貯蔵プロジェクト

および導入事例 63

表49 主要な商業・産業用途 65

表50 地域別セカンドライフEVバッテリー搭載充電ステーション及び設置場所 66

表51 北米:主要プレイヤーとその動向 70

表52 ヨーロッパ:主要プレイヤーとその動向

72

表53 アジア太平洋地域:主要プレイヤーとその動向

72 72

表53 アジア太平洋地域:主要プレイヤーとその動向 74

表54 所有権モデルとそのビジネス成果 78

表55 ビジネスモデルとそのキャッシュフローアプローチ 80

表56 主要OEMメーカーの二次利用EVバッテリー設置プロジェクトと

その容量 81

表57 主要バッテリー再利用企業と現在の容量対計画容量 82

表58 テスラ:直近の財務状況、2023年対2024年 84

表59 テスラ:グローバルEV販売台数、2022年~2024年 84

表60 トヨタ自動車株式会社:直近の財務状況、2023年対2024年 86

表61 トヨタ自動車株式会社:グローバルEV販売台数、2022~2024年 86

表62 日産自動車株式会社:直近の財務状況、2023年対2024年 88

表63 日産自動車株式会社: グローバルEV販売台数、2022年~2024年 88

表64 ABボルボ:直近の財務状況、2023年対2024年 90

表65 フォルクスワーゲングループ:直近の財務状況、2023年対2024年 92

表66 フォルクスワーゲングループ:グローバルEV販売台数、2022年~2024年 92

表67 BMW AG:直近の財務状況、2023年対2024年 94

表68 BMW AG:グローバルEV販売台数、2022年~2024年 94

表69 コネクテッド・エナジー:提供製品 96

表70 B2Uストレージ・ソリューションズ社:提供製品 97

表71 リジュール:提供製品 98

表72 リジュール:プロジェクト 99

表73 イートン:直近の財務状況、2023年対2024年 100

表74 イートン:提供製品 100

表75 E.バッテリーシステムズAG:提供製品 101

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/