ヒトマイクロバイオーム市場における魅力的な機会

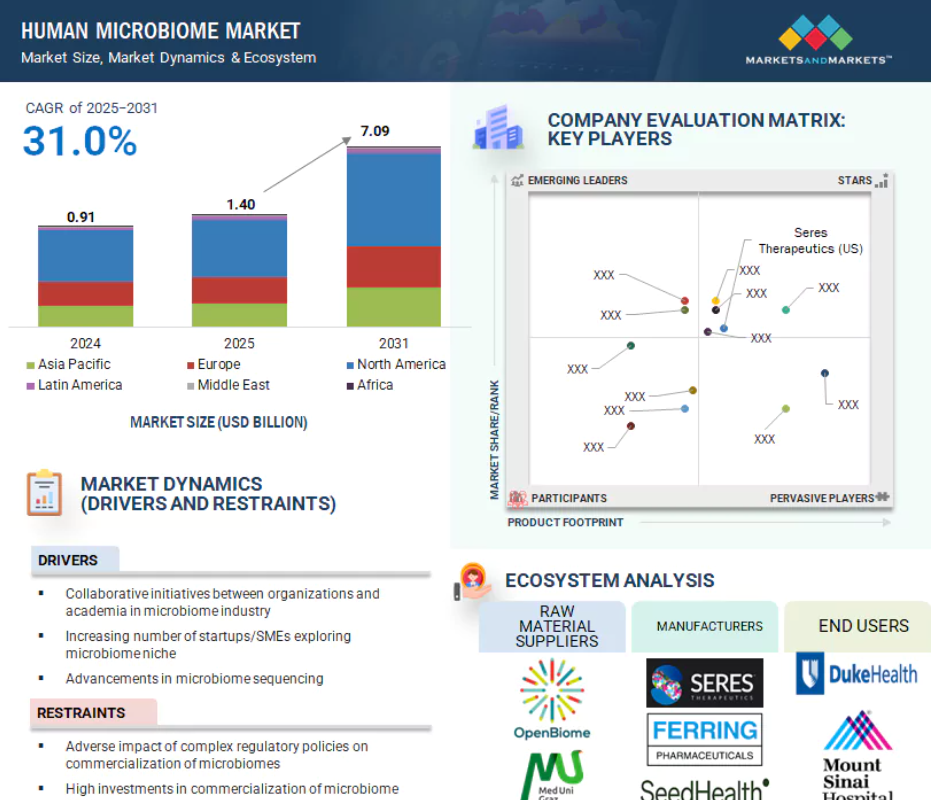

北米

北米市場は、政府および産業による投資の増加、ならびにこの分野のイノベーションを支える強力なヒトマイクロバイオームエコシステムの存在により、予測期間中に最大のシェアを占めました。

この市場の成長は、主にマイクロバイオームシーケンシング技術の進歩と腸の健康への関心の高まりによって牽引されています。

個別化医療への需要の高まりが、ヒトマイクロバイオーム市場の需要を促進すると予想されます。

マイクロバイオーム医薬品の商業化への多額の投資が、市場成長を抑制する可能性があります。

アジア太平洋地域は、プロバイオティクスの利用増加、健康意識の高まり、中国・日本・インドにおける臨床研究の拡大により、ヒトマイクロバイオーム市場において第2位の成長率を示しました。

グローバルヒトマイクロバイオーム市場の動向

推進要因:スタートアップおよび中小企業の増加

ヒトマイクロバイオーム市場は、主にスタートアップ企業や中小企業(SME)によって牽引され、堅調な拡大を続けています。2023年8月現在、100社以上の企業が243のマイクロバイオーム調節剤候補の開発に取り組んでおり、技術革新が重視されています。資金調達の容易化により、これらの小規模事業者が市場に参入し、革新的なソリューションを開発する動機付けとなっています。スタートアップ企業は、現代技術を活用して革新的なマイクロバイオームベースの治療法を生み出す上で重要な役割を果たしています。バイオメッド・テクノロジー・ホールディングス(中国)は、アレルギー対策、解毒促進、ストレス緩和、体重管理支援を目的としたプロバイオティクスソリューションを製造しています。同様に、ビーオ・セラピューティクスAG(スイス)は、高尿酸血症に対処するため、少量のヒト腸内細菌を用いたマイクロバイオームカプセルを開発中です。

抑制要因:マイクロバイオーム医薬品の商業化における高額な投資

ヒトマイクロバイオーム医薬品の商業化には多額の費用がかかり、市場拡大の大きな障壁となっています。アメリカFDAが疾病の予防・治療・治癒を目的とした生物学的製剤に分類する生菌製品(LBP)の開発には、高度に専門的で高コストなプロセスが伴います。製品の安全性と有効性を確保するため、LBPは厳格な適正製造規範(GMP)基準のもとで慎重に調達・取り扱い・加工されなければなりません。これには、特定の保存・加工条件下での生菌株の生存率維持、凍結乾燥やカプセル化などの手段によるロット間の一貫性と有効性の確保が含まれます。さらに、生産環境は嫌気性条件をサポートする必要がある場合が多く、技術的な複雑さを増します。現行のGMP(cGMP)に準拠した施設の建設・運営に必要な初期資本は、特に初期段階の企業にとって膨大なものです。多額の研究開発投資にもかかわらず、マイクロバイオーム療法の商業化成功は保証されていません。例えば、フィンチ・セラピューティクス社(アメリカ)のCP101を用いた反復性クロストリジウム・ディフィシル感染症(rCDI)に対する糞便微生物叢移植療法は、第3相試験で中止されました。特に非消化器疾患におけるマイクロバイオームと疾患の相互作用の複雑さは、因果関係の解明と標準化されたデータ収集を必要とします。AIや機械学習はこれらの相互作用の解明に寄与する可能性がありますが、高い失敗率と複雑性がコストを押し上げ、この分野に重大な課題を突きつけています。

機会:個別化医療への需要拡大

個別化医療への需要増加は、世界の人間マイクロバイオーム市場を牽引する主要な要因です。個別化医療は、個人の遺伝子構成、環境、生活様式に基づいて治療法をカスタマイズします。ヒトマイクロバイオームは健康の様々な領域で重要な役割を果たしており、個別化医療への統合が研究関心を集めています。例えば、2023年5月のBMC Health Services ResearchおよびIC2PerMed Consortiumによる研究では、ヨーロッパと中国の専門家47名を対象に調査を実施し、ビッグデータ、デジタルヘルスソリューション、市民・患者のリテラシー、トランスレーショナルリサーチなど、この動向の主要な推進要因を特定しました。グローバルな実施を支援するため、サービスと実践の標準化も進行中です。電子健康記録、ウェアラブルデバイス、診断技術、ゲノミクス、マイクロバイオミクスからのデータを活用し、個別化されたプロバイオティクスやマイクロバイオームベースの薬剤といったパーソナライズド治療が創出されています。例えば、英国マイクロバイオームバンク社は個別化されたFMTカプセルを提供しています。カトリック聖心大学とアムステルダムUMC APH研究機関による2024年3月の調査では、回答者7,215名のうち57.3%が個別化医療を認知していることが明らかになりました。学術機関や産業からの支援と相まって、この結果は今後数年間でマイクロバイオームに基づく個別化医療ソリューションの機会が拡大していることを示しています。

課題:マイクロバイオーム療法の導入遅延

マイクロバイオーム療法は大きな可能性を秘めていますが、患者の導入は予想より遅れています。主な理由は、患者と医療(医療提供者)の双方における認知度と教育の不足です。多くの患者はマイクロバイオーム介入の治療効果について十分な情報を得ておらず、医療(医療提供者)もこの新興分野の最新動向を把握しきれていない場合があります。この理解のギャップが患者のアクセスを制限し、医療(医療提供者が)こうした治療を推奨する可能性を低下させています。コストも主要な障壁の一つです。マイクロバイオーム療法の開発・製造には複雑で高価なプロセスが伴い、小売価格が高額になるケースが多く見られます。例えばVOWSTの定価は、12カプセルの治療コースで約17,500米ドルです。さらに、保険適用に関する不確実性も存在し、患者の経済的負担とアクセシビリティをさらに制限する可能性があります。市場が成熟し競合他社が参入するにつれて価格は低下する可能性がありますが、現在のコスト構造は普及の妨げとなっています。

グローバルヒトマイクロバイオーム市場エコシステム分析

ヒトマイクロバイオーム市場のエコシステムは、原料供給業者、マイクロバイオーム製品メーカー、病院・診療所、長期療養施設、糞便微生物叢移植センターなどの専門治療施設といったエンドユーザーで構成されています。規制当局や標準化機関も、市場動向、イノベーション、ゲノムデータの倫理的利用に影響を与える上で重要な役割を担っています。

2024年時点のヒトマイクロバイオーム市場において、疾患別セグメントでは消化器疾患分野が最大のシェアを占めました。

疾患別では、ヒトマイクロバイオーム市場は消化器疾患、感染症、代謝・内分泌障害、がん、その他に分類されます。2024年には、過敏性腸症候群(IBS)、炎症性腸疾患(IBD)、クローン病、潰瘍性大腸炎などの症状と腸内細菌叢の強い関連性が支持要因となり、消化器疾患が最大の市場シェアを占めました。これらの疾患は慢性的な性質と代替治療法の必要性から、マイクロバイオームに基づく介入療法の主要な対象であり続けております。感染症分野は、再発性クロストリジウム・ディフィシル感染症予防薬であるVOWSTやRebyotaなどの製品承認を背景に、第2位のシェアを占めております。同様の適応症を対象とした複数の候補品が開発中であり、ヴェダンタ・バイオサイエンシズ(アメリカ)のVE303やSNIPRバイオーム(デンマーク)のSNIPR-IVなどが挙げられます。感染制御および再発予防におけるマイクロバイオームベースのソリューション活用への臨床的関心の高まりが、この分野におけるイノベーションと投資を形作り続けています。

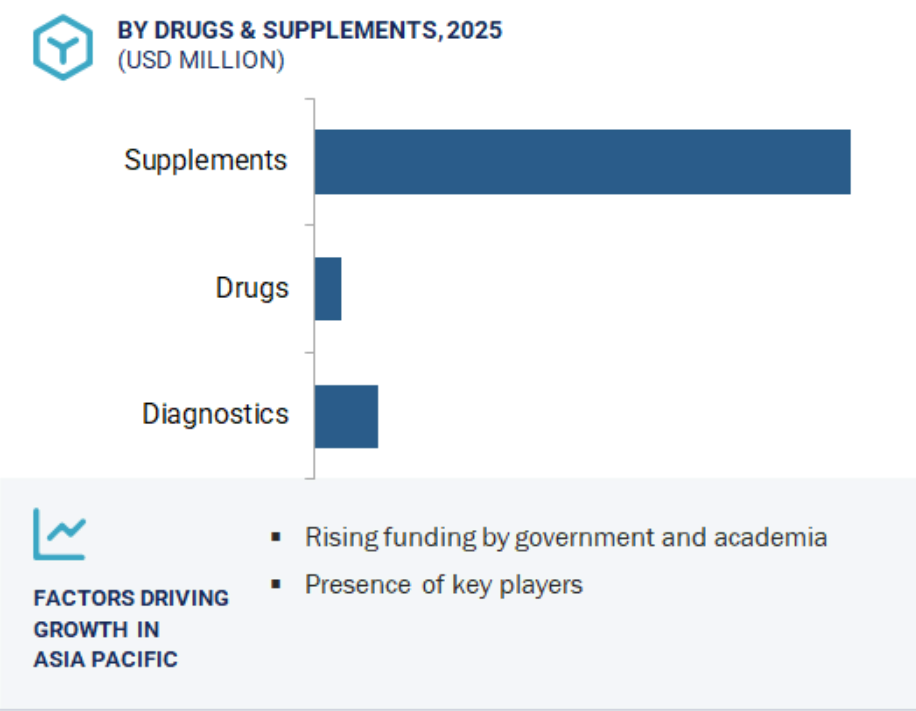

2024年、ヒトマイクロバイオーム医薬品・サプリメント市場において、生体治療製品セグメントが魅力的な分野として台頭しました。

種類別では、ヒトマイクロバイオーム医薬品・サプリメント市場は、細菌コンソーシアム移植(BCT)/糞便微生物叢移植(FMT)、生菌製品、その他の製品に区分されます。2023年には、生菌製品セグメントが最大のシェアを占めました。これは、効果的で個別化された治療法への需要の高まり、研究活動の増加、製造インフラの拡充に起因すると考えられます。アメリカ食品医薬品局(FDA)は生菌製品を用いた臨床試験に関するガイダンスを公表し、より体系化され規制された開発を支援しております。Wacker Chemie AG(ドイツ)、Vermicon AG(ドイツ)、ReciPharm AB(スウェーデン)、List Biological Laboratories(アメリカ)などの複数のCDMO(受託開発製造機関)が、生菌製品向けのcGMP準拠製造サービスを提供しており、Wacker Chemie AGのLIBATECのような独自プラットフォームを頻繁に活用しています。これらの能力により、生微生物候補物質の拡張可能な開発が可能となり、この分野における臨床進捗が加速されます。細菌叢移植(BCT)/糞便微生物叢移植(FMT)は、REBYOTA(フェリング社(スイス))、VOWST(セレス・セラピューティクス社(アメリカ))、BIOMICTRA(バイオームバンク社(オーストラリア))などの製品の規制承認を背景に、市場シェア第2位を占めました。さらに、Microbiome Bank Ltd.(英国)やOpenBiome(アメリカ)などの企業は、個別化されたFMTソリューションを提供しています。規制枠組みの継続的な整備と個別化マイクロバイオーム療法への関心の高まりが、このセグメントのさらなる成長を支えると予想されます。

地域別では、アジア太平洋地域が予測期間中最も急速な成長が見込まれます。

世界のヒトマイクロバイオーム市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカの6地域に区分されます。アジア太平洋地域は、予測期間を通じてヒトマイクロバイオーム市場において最も急速な成長が見込まれる地域です。この成長は、腸内健康への意識の高まり、プロバイオティクスやマイクロバイオームサプリメントの需要増加、予防医療への注目の高まりによって推進されています。中国、日本、韓国、インドなどの国々では、ライフスタイルの変化、都市化、健康意識の高まりを背景に、消費者市場の拡大が見られます。さらに、地域政府や学術機関は、マイクロバイオーム研究や臨床試験への投資を増加させています。グローバルなマイクロバイオーム企業と現地企業との提携も、技術移転や製造能力の強化に寄与しています。日本や韓国などの国々における規制改革により、機能性食品やマイクロバイオーム関連製品の市場投入が容易になりました。これらの要因が相まって、アジア太平洋地域はマイクロバイオーム治療薬およびサプリメントの将来成長における主要地域としての地位を確立しています。

アジア太平洋地域:予測期間中最も急速に成長する地域

中国:同地域で最も急速に成長する市場

ヒトマイクロバイオーム市場の最近の動向

- 2025年2月、GluCare. ヘルス社は、プロバイオティクス製品「Pendulum Glucose Control」が血糖値、体重管理、および全体的な代謝健康に与える影響を評価するため、Pendulum Therapeutics社と共同研究を行いました。

- 2024年8月には、Pendulum Therapeutics社とBiomeSense社が共同で、14週間の探索的研究を実施しました。この研究では、BiomeSense社のGutLabシステムを用いてAkkermansia muciniphila(アッカーマンシア・ムチニフィラ)のレベルを分析し、継続的なマイクロバイオーム追跡を可能にしました。本協業は、代謝健康に関連する主要な腸内微生物叢菌株であるA. muciniphilaの理解深化を目的としております。

- 2024年7月、ネスレS.A.(スイス)は、経口微生物叢療法「VOWST(live-brpk)」の全所有権をセレス・セラピューティクス社(アメリカ)より取得いたしました。ネスレS.A.(スイス)は、2023年6月のアメリカ発売以来、本製品の主要な商業化主体として参画してまいりました。今回の取引により、ネスレS.A.(スイス)はアメリカおよび全世界におけるVOWSTのさらなる開発、商業化、製造に関する完全な管理権を獲得いたしました。

- 2024年7月、インターナショナル・フレーバーズ・アンド・フレグランス社(アメリカ)は、中国・上海虹橋空港ビジネスパーク内のクリエイティブセンター施設を拡張いたしました。この拡張により、香料、フレーバー、機能性原料、バイオサイエンス分野におけるイノベーションが強化されます。

主要市場プレイヤー

ヒトマイクロバイオーム市場における主要プレイヤーには以下が含まれます

Seres Therapeutics

Actial Farmaceutica SRL (Italy)

Finch Therapeutics Group, Inc. (US)

Ferring B.V. (Switzerland)

Optibiotix Health plc (UK),

Infant Bacterial Therapeutics AB (Sweden)

BiomeBank (Australia)

Resbiotic (US)

Microba (Australia)

Seed Health, Inc. (US)

Infinant Health Inc (US),

Viome Life Sciences, Inc. (US)

International Flavors & Fragrances Inc (US)

Biogaia (Sweden)

Genova Diagnostics (US)

Pendulum (US)

Exegi Pharma LLC (US)

BioHM Health Inc. (US)

Maat Pharma (France)

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 市場セグメントと地域範囲 35

1.3.2 対象範囲と除外範囲 36

1.3.3 対象年度 36

1.4 対象通貨 36

1.5 ステークホルダー 37

1.6 変更の概要 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.2 一次データ 40

2.2 市場規模推定方法 41

2.2.1 一次専門家からの知見 43

2.2.2 セグメント別市場規模の推定 44

2.3 成長率予測 45

2.4 市場の内訳とデータの三角測量 47

2.5 調査の前提条件 47

2.6 調査の限界 48

2.7 リスク分析 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 54

4.1 ヒトマイクロバイオーム市場の概要 54

4.2 北米:ヒトマイクロバイオーム市場、タイプ別および国別、2024年 55

4.3 ヒトマイクロバイオーム市場、タイプ別、2025年対2031年 55

4.4 ヒトマイクロバイオーム市場:地理的な成長機会 56

4.5 エンドユーザー別ヒトマイクロバイオーム市場、2025年 56

5 市場概要 57

5.1 はじめに 57

5.2 市場動向 57

5.2.1 推進要因 58

5.2.1.1 組織と学術機関間の共同イニシアチブ 58

5.2.1.2 マイクロバイオームを研究するスタートアップ/中小企業数の増加 60

5.2.1.3 マイクロバイオームのシーケンシングの進歩 62

5.2.2 制約要因 62

5.2.2.1 複雑な規制政策 62

5.2.2.2 マイクロバイオーム医薬品の商業化への多額の投資 64

5.2.3 機会 64

5.2.3.1 個別化医療の需要の増加 64

5.2.3.2 ポストバイオティクスの出現 65

5.2.4 課題 65

5.2.4.1 患者によるマイクロバイオームベースの治療法の採用が遅い 65

5.2.4.2 マイクロバイオーム治療法の開発の複雑さ 66

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 66

5.3.1 ディスラプション指数:市場準備度 VS 採用 VS 成熟度 67

5.3.1.1 市場準備度 68

5.3.1.2 採用 68

5.3.1.3 成熟度 68

5.4 価格分析 69

5.4.1 主要企業別製品の平均販売価格動向、

2022年~2024年 71

5.4.2 地域別製品の平均販売価格動向、2022年~2024年 73

5.5 バリューチェーン分析 75

5.5.1 ヒトマイクロバイオーム医薬品 75

5.5.2 ヒトマイクロバイオームサプリメント 76

5.5.3 ヒトマイクロバイオーム診断 77

5.6 エコシステム分析 78

5.6.1 エコシステムの変革 79

5.6.1.1 特殊な原材料およびデータサプライヤー 79

5.6.1.2 注目度の高い革新的なスタートアップ企業 80

5.6.1.3 統合されたエンドユーザーおよびプロシューマーモデル 80

5.6.1.4 規制および品質保証の調整者 80

5.6.1.5 診断主導のパーソナライゼーション 81

5.6.1.6 マイクロバイオーム・アズ・ア・サービス(Maas) 81

5.6.2 新興ビジネスモデル 81

5.6.2.1 新興 B2C モデル 81

5.6.2.2 パーソナライズドサプリメントモデル 81

5.6.3 相互接続された市場力学 82

5.7 投資および資金調達シナリオ 82

5.7.1 主要市場プレーヤーによる主な投資および資金調達 83

5.7.2 その他の投資および資金調達 86

5.8 技術分析 88

5.8.1 主要技術 88

5.8.1.1 全ゲノムシーケンシング 88

5.8.1.2 16s RNA シーケンシング法 88

5.8.1.3 ナノポアシーケンシング 88

5.8.2 補完技術 89

5.8.2.1 メタトランスクリプトミクス 89

5.8.2.2 メタゲノミクス 89

5.8.2.3 メタボロミクス 90

5.8.3 関連技術 90

5.8.3.1 サンプル調製 90

5.8.3.2 データ分析 91

5.8.3.3 ライブラリ合成 91

5.9 特許分析 92

5.10 主要会議およびイベント、2025年~2026年 95

5.11 ケーススタディ分析 96

5.11.1 再発性クロストリジウム・ディフィシル感染症患者におけるリバイオータの生活の質への影響 96

5.11.2 クロストリジウム・ディフィシル感染症に対する VOWST の ECOSPOR IV 試験 96

5.11.3 COVID-19 回復患者における VSL#3 プロバイオティクスによる生活の質の改善に関する DELONG#3 研究 97

5.12 関税および規制の分析 97

5.12.1 関税データ (HS コード 3002.90) 97

5.12.2 規制の展望 98

5.12.2.1 北米 98

5.12.2.1.1 米国 98

5.12.2.1.2 カナダ 99

5.12.2.2 ヨーロッパ 99

5.12.2.2.1 英国 100

5.12.2.3 アジア太平洋地域 101

5.12.2.3.1 中国 101

5.12.2.3.2 日本 101

5.12.2.3.3 韓国 102

5.12.2.3.4 オーストラリア 102

5.12.2.3.5 その他のアジア太平洋地域 103

5.12.3 規制機関、政府機関、およびその他の組織 103

5.13 ポーターの 5 つの力分析 107

5.13.1 供給者の交渉力 108

5.13.2 購入者の交渉力 108

5.13.3 新規参入者の脅威 109

5.13.4 代替品の脅威 109

5.13.5 競争の激しさ 109

5.14 主要なステークホルダーと購買基準 110

5.14.1 購買プロセスにおける主要なステークホルダー 110

5.14.2 購買基準 111

5.15 パイプライン分析 112

5.16 AI/GEN AI がヒトのマイクロバイオーム市場に与える影響 114

5.16.1 はじめに 114

5.16.2 ヒトマイクロバイオーム市場における AI の市場の可能性 114

5.16.3 AI の使用事例 115

5.16.4 AI を導入している主要企業 115

5.16.5 ヒトマイクロバイオーム市場における生成型 AI の将来 116

5.17 米国関税がヒトマイクロバイオーム市場に与える影響 117

5.17.1 主な関税率 117

5.17.2 価格への影響分析 118

5.17.3 国/地域への主な影響 119

5.17.3.1 米国 119

5.17.3.2 ヨーロッパ 119

5.17.3.3 アジア太平洋地域 120

5.17.3.4 その他の地域 120

5.17.4 最終用途産業への影響 120

5.17.4.1 病院および診療所 120

5.17.4.2 長期介護施設 121

5.18 マイクロバイオーム介入による GLP-1 の副作用の管理 121

5.19 ヒトマイクロバイオーム市場の今後の動向 122

5.19.1 タイプ 122

5.19.2 疾患 122

5.19.3 エンドユーザー 123

6 製品別ヒトマイクロバイオーム市場 124

6.1 はじめに 125

6.2 医薬品 125

6.2.1 市場を牽引する、後期臨床試験段階にあるマイクロバイオームベースの医薬品のパイプラインの拡大 125

6.3 サプリメント 129

6.3.1 プロバイオティクス 132

6.3.1.1 腸の健康と免疫力の向上による成長促進のためのプロバイオティクスに対する消費者の意識の高まり 132

6.3.2 プレバイオティクス 135

6.3.2.1 成長促進のためのターゲット型プレバイオティクスの開発の増加 135

6.3.3 シンバイオティクス 138

6.3.3.1 個別化治療への需要の高まりと腸内細菌叢の異常の発生率の上昇が市場を牽引 138

6.4 診断薬 141

6.4.1 成長を促進する製品発売と技術移転の増加 141

7 ヒトマイクロバイオーム医薬品およびサプリメント市場、タイプ別 145

7.1 はじめに 146

7.2 細菌コンソーシアム移植(BCT)/糞便微生物叢移植 (FMT) 146

7.2.1 成長を促進する C. DIFFICILE 感染症の治療に関する臨床試験の進歩 146

7.3 生菌製品 (LBP) 148

7.3.1 成長を促進する予防医療に対する消費者の関心の高まり 148

7.4 その他のマイクロバイオームの種類 151

8 疾患別ヒトマイクロバイオーム市場 155

8.1 はじめに 156

8.2 感染症 156

8.2.1 成長を促進する多剤耐性菌の出現 156

8.3 胃腸疾患 159

8.3.1 成長を促進する個別化治療への需要の高まり 159

8.4 内分泌および代謝障害 162

8.4.1 市場を後押しする代謝障害のためのマイクロバイオーム調節剤の開発 162

8.5 その他の疾患 165

9 投与経路別ヒトマイクロバイオーム医薬品・サプリメント市場 169

9.1 はじめに 170

9.2 経口投与経路 170

9.2.1 患者の幅広い受容と豊富な製品提供による成長の促進 170

9.3 直腸投与経路 173

9.3.1 成長を促進する健康な腸内環境を回復する能力 173

10 サービス別ヒトマイクロバイオーム製造市場 176

10.1 はじめに 177

10.2 菌株の開発と最適化 177

10.2.1 市場を後押しする、標的を絞った菌株特異的なマイクロバイオーム療法の需要の高まり 177

10.3 発酵および下流工程 178

10.3.1 市場を牽引する、臨床段階の生物学的製剤に対する需要の高まり 178

10.4 製剤および充填・仕上げ 178

10.4.1 成長を促進する生きた生物学的製剤に関する研究の増加 178

10.5 その他のサービス 178

11 エンドユーザー別ヒトマイクロバイオーム市場 180

11.1 はじめに 181

11.2 病院および診療所 181

11.2.1 成長を促進する先進的な医療インフラと専門知識の利用可能性 181

11.3 長期介護施設 184

11.3.1 市場を牽引する、慢性疾患患者に対する専門的なケアと継続的なモニタリングの必要性 184

11.4 その他のエンドユーザー 187

12 地域別ヒトマイクロバイオーム市場 191

12.1 はじめに 192

12.2 北米 192

12.2.1 北米のマクロ経済見通し 195

12.2.2 米国 196

12.2.2.1 市場を牽引する有利な政府イニシアチブと急成長する診断分野 196

12.2.3 カナダ 199

12.2.3.1 慢性疾患の有病率の増加が成長を加速 199

12.3 ヨーロッパ 201

12.3.1 ヨーロッパのマクロ経済見通し 204

12.3.2 ドイツ 205

12.3.2.1 市場を牽引する政府および民間資金の急速な増加 205

12.3.3 英国 208

12.3.3.1 成長を促進する、マイクロバイオーム研究への政府による多額の投資およびマイクロバイオーム企業の存在 208

12.3.4 フランス 210

12.3.4.1 市場を活性化させる、マイクロバイオームデータを利用した新製品・新サービスの開発への注目度の高まり 210

12.3.5 イタリア 213

12.3.5.1 成長を促進する研究活動の増加 213

12.3.6 スペイン 216

12.3.6.1 成長を支える好ましいマイクロバイオーム研究環境 216

12.3.7 その他のヨーロッパ諸国 219

12.4 アジア太平洋地域 221

12.4.1 アジア太平洋地域のマクロ経済見通し 225

12.4.2 中国 226

12.4.2.1 急成長する医療産業が成長を加速 226

12.4.3 日本 229

12.4.3.1 高齢化の進展が成長に貢献 229

12.4.4 インド 231

12.4.4.1 成長を促進する、増加するヒトマイクロバイオーム診断企業 231

12.4.5 韓国 234

12.4.5.1 成長を促進する、急成長するバイオヘルス市場 234

12.4.6 オーストラリア 237

12.4.6.1 市場を後押しする製品承認数の増加 237

12.4.7 その他のアジア太平洋地域 239

12.5 ラテンアメリカ 242

12.5.1 ラテンアメリカの巨視的経済見通し 244

12.5.2 ブラジル 245

12.5.2.1 プロバイオティクスの需要増加が市場を牽引 245

12.5.3 その他のラテンアメリカ諸国 247

12.6 中東 249

12.6.1 中東のマクロ経済見通し 252

12.6.2 GCC 諸国 253

12.6.2.1 サウジアラビア 255

12.6.2.1.1 市場を牽引する医療インフラへの関心の高まり 255

12.6.2.2 アラブ首長国連邦 258

12.6.2.2.1 成長を促進する免疫療法およびバイオテクノロジーへの注目度の高まり 258

12.6.2.3 その他のGCC諸国 260

12.6.3 その他の中東諸国 263

12.7 アフリカ 265

12.7.1 成長促進のためのマイクロバイオームに関する研究および取り組みの増加 265

12.7.2 アフリカの巨視的経済見通し 267

13 競争環境 269

13.1 はじめに 269

13.2 主要企業の戦略/勝利の権利 269

13.2 主要企業の戦略/勝利の権利 269

13.2.1 ヒトマイクロバイオーム市場における主要企業の戦略の概要 269

13.3 収益分析、2022年~2024年 272

13.4 2024年の市場シェア分析 273

13.5 企業評価および財務指標 276

13.6 ブランド/製品比較 277

13.7 企業評価マトリックス:主要企業、2024年 279

13.7.1 スター企業 279

13.7.2 新興リーダー 279

13.7.3 普及型企業 279

13.7.4 参加者 279

13.7.5 企業のフットプリント:主要企業、2024年 281

13.7.5.1 企業のフットプリント 281

13.7.5.2 地域のフットプリント 282

13.7.5.3 製品のフットプリント 283

13.7.5.4 タイプのフットプリント 284

13.7.5.5 疾病フットプリント 285

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 286

13.8.1 進歩的な企業 286

13.8.2 対応力のある企業 286

13.8.3 ダイナミック企業 286

13.8.4 スタートブロック 286

13.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 288

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 288

13.8.5.2 主要新興企業/スタートアップの競争力ベンチマーク 289

13.9 競争シナリオ 290

13.9.1 製品の発売と承認 290

13.9.2 取引 291

13.9.3 事業拡大 292

14 企業プロフィール 294

14.1 主要企業 294

14.1.1 インターナショナル・フレーバーズ&フレグランス社 294

14.1.1.1 事業概要 294

14.1.1.2 提供製品 295

14.1.1.3 最近の動向 297

14.1.1.3.1 取引 297

14.1.1.3.2 事業拡大 298

14.1.1.4 MnMの見解 298

14.1.1.4.1 主な強み 298

14.1.1.4.2 戦略的選択 298

14.1.1.4.3 弱みと競争上の脅威 299

14.1.2 SEED HEALTH, INC. 300

14.1.2.1 事業概要 300

14.1.2.2 提供製品 300

14.1.2.3 最近の動向 301

14.1.2.3.1 製品の発売と承認 301

14.1.2.3.2 取引 302

14.1.2.3.3 事業拡大 302

14.1.2.4 MnMの見解 303

14.1.2.4.1 主な強み 303

14.1.2.4.2 戦略的選択 303

14.1.2.4.3 弱みと競合上の脅威 303

14.1.3 SERES THERAPEUTICS 304

14.1.3.1 事業概要 304

14.1.3.2 提供製品 305

14.1.3.3 最近の動向 305

14.1.3.3.1 製品の発売と承認 305

14.1.3.3.2 取引 306

14.1.3.4 MnMの見解 306

14.1.3.4.1 主な強み 306

14.1.3.4.2 戦略的選択 306

14.1.3.4.3 弱みと競合上の脅威 307

14.1.4 FERRING B.V. 308

14.1.4.1 事業概要 308

14.1.4.2 提供製品 309

14.1.4.3 最近の動向 310

14.1.4.3.1 製品の発売および承認 310

14.1.4.3.2 取引 310

14.1.4.4 MnMの見解 311

14.1.4.4.1 主な強み 311

14.1.4.4.2 戦略的選択 311

14.1.4.4.3 弱みと競争上の脅威 311

14.1.5 PENDULUM 312

14.1.5.1 事業概要 312

14.1.5.2 提供製品 312

14.1.5.3 最近の動向 313

14.1.5.3.1 製品の発売および承認 313

14.1.5.3.2 取引 313

14.1.5.4 MnMの見解 314

14.1.5.4.1 主な強み 314

14.1.5.4.2 戦略的選択 314

14.1.5.4.3 弱みと競合上の脅威 314

14.1.6 OPTIBIOTIX HEALTH PLC 315

14.1.6.1 事業概要 315

14.1.6.2 提供製品 316

14.1.6.3 最近の動向 317

14.1.6.3.1 製品の発売と承認 317

14.1.6.3.2 取引 318

14.1.7 BIOGAIA 319

14.1.7.1 事業概要 319

14.1.7.2 提供製品 320

14.1.7.3 最近の動向 321

14.1.7.3.1 製品の発売および承認 321

14.1.7.3.2 取引 321

14.1.7.3.3 事業拡大 322

14.1.8 MAAT PHARMA 323

14.1.8.1 事業概要 323

14.1.8.2 提供製品 324

14.1.8.3 最近の動向 324

14.1.8.3.1 取引 324

14.1.8.3.2 その他の動向 325

14.1.9 MICROBA 326

14.1.9.1 事業概要 326

14.1.9.2 提供製品 327

14.1.9.3 最近の動向 327

14.1.9.3.1 製品の発売および承認 327

14.1.10 BIOMEBANK 328

14.1.10.1 事業の概要 328

14.1.10.2 提供製品 328

14.1.10.3 最近の動向 329

14.1.10.3.1 製品の発売および承認 329

14.1.10.3.2 取引 329

14.1.10.3.3 事業拡大 329

14.1.11 BIOHM HEALTH 330

14.1.11.1 事業概要 330

14.1.11.2 提供製品 330

14.1.11.3 最近の動向 332

14.1.11.3.1 取引 332

14.1.12 ACTIAL FARMACEUTICA SRL 334

14.1.12.1 事業概要 334

14.1.12.2 提供製品 334

14.1.13 RESBIOTIC 335

14.1.13.1 事業概要 335

14.1.13.2 提供製品 335

14.1.13.3 最近の動向 336

14.1.13.3.1 製品の発売および承認 336

14.1.13.3.2 取引 336

14.1.13.3.3 事業拡大 337

14.1.14 INFINANT HEALTH INC. 338

14.1.14.1 事業概要 338

14.1.14.2 提供製品 338

14.1.14.3 最近の動向 339

14.1.14.3.1 取引 339

14.1.15 EXEGI PHARMA 340

14.1.15.1 事業概要 340

14.1.15.2 提供製品 340

14.1.15.3 最近の動向 341

14.1.15.3.1 取引 341

14.1.16 FINCH THERAPEUTICS GROUP, INC. 342

14.1.16.1 事業概要 342

14.1.16.2 提供製品 343

14.1.16.3 最近の動向 343

14.1.16.3.1 取引 343

14.1.17 INFANT BACTERIAL THERAPEUTICS AB 344

14.1.17.1 事業概要 344

14.1.17.2 提供製品 344

14.1.18 VIOME LIFESCIENCES 346

14.1.18.1 事業概要 346

14.1.18.2 提供製品 346

14.1.18.3 最近の動向 347

14.1.18.3.1 製品の発売および承認 347

14.1.19 GENOVA DIAGNOSTICS 348

14.1.19.1 事業概要 348

14.1.19.2 提供製品 348

14.2 その他の企業 349

14.2.1 AOBIOME 349

14.2.2 GUANGZHOU ZHIYI BIOTECHNOLOGY CO. 350

14.2.3 NUBIYOTA 351

14.2.4 OXTHERA 352

14.2.5 NEXBIOME 353

14.2.6 VEDANTA BIOSCIENCES, INC. 354

14.2.7 ENTEROME 355

14.2.8 APSEN FARMACÊUTICA 356

14.2.9 METAGEN, INC. 357

14.2.10 SNIPR BIOME 358

14.2.11 MIKROBIOMIK 359

14.2.12 SYNLOGIC 360

14.2.13 GENETIC ANALYSIS 361

14.2.14 METABIOMICS 361

14.2.15 SUN GENOMICS, INC. 362

15 付録 363

15.1 ディスカッションガイド 363

15.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 367

15.3 カスタマイズオプション 369

15.4 関連レポート 369

15.5 著者詳細 370

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/