アスファルト添加剤市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、インフラ需要の大幅な増加に起因すると考えられます。

インフラプロジェクトへの投資拡大が市場を牽引すると予想されます。

屋根材用途におけるアスファルト添加剤の使用は、市場プレイヤーに機会をもたらすと予想されます。

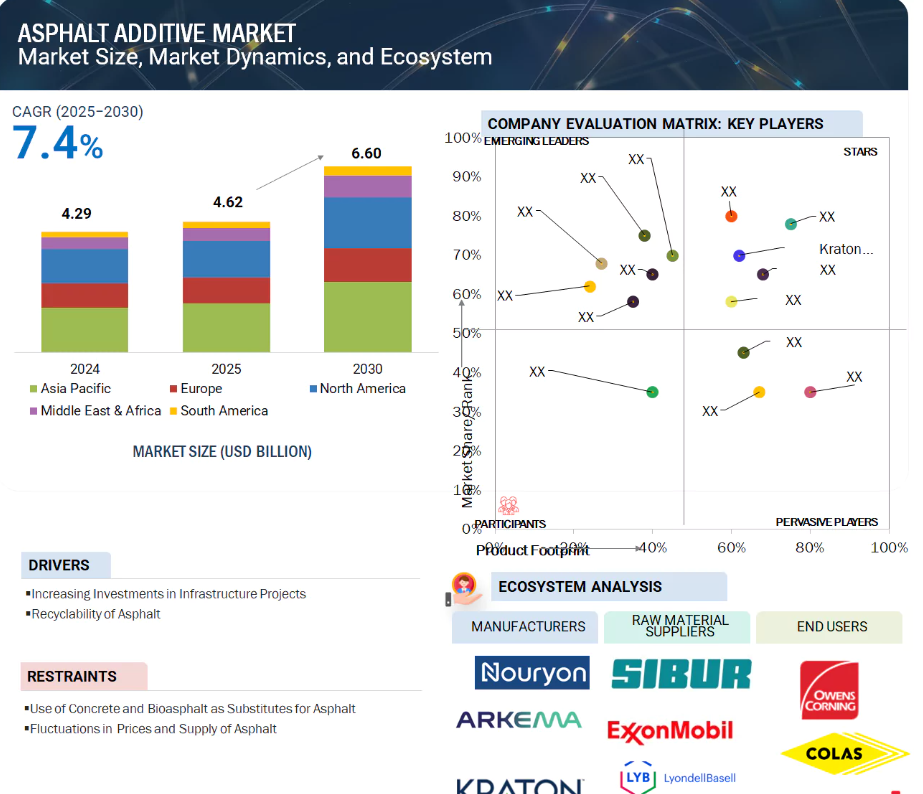

アスファルト添加剤市場は、予測期間中に年平均成長率(CAGR)7.4%で成長し、2030年までに66億米ドル規模に達すると見込まれています。

道路建設業者や請負業者におけるアスファルト添加剤に関する認識不足が、この市場の成長に対する課題となっています。

グローバルアスファルト添加剤市場の動向

推進要因:インフラプロジェクトへの投資増加

世界的なインフラ開発の規模拡大とスピードアップは、アスファルト添加剤の需要拡大に重要な役割を果たしています。政府および民間関係者は、特に高速道路網、市街地道路、都市橋梁、港湾、空港滑走路などの交通システムの開発・近代化に多額の予算を割り当てています。これらの主要インフラプロジェクトには、増加する交通量、気象変動、長期的な機械的ストレスに耐えうる高性能で耐久性のある材料が求められます。こうした進化するインフラ性能ニーズに応えるため、アスファルト添加剤は不可欠です。路面の構造的完全性と耐久性を向上させ、わだち掘れ、ひび割れ、酸化、湿気による損傷への抵抗力を高めます。特に北米、ヨーロッパ、アジア太平洋地域において、公共調達で性能基準に基づく仕様の採用が増加していることも、高付加価値アスファルト配合への需要を支えています。新興経済国における急速な都市化と工業化が道路拡張を推進しており、添加剤の新たな応用機会を生み出しています。さらに、官民連携やインフラプロジェクトへの国際資金支援が拡大を続ける中、需要は引き続き堅調に推移すると予想されます。こうした状況下で、アスファルト添加剤は技術的実現手段であるだけでなく、インフラライフサイクルにおける費用対効果と持続可能性を実現する戦略的ツールとしても機能し、世界のアスファルト産業レベルにおける重要な成長ドライバーとしての役割を強化しています。

抑制要因:アスファルトの価格と供給の変動

世界的なインフラ開発の規模拡大とスピードアップは、アスファルト添加剤の需要拡大に重要な役割を果たしています。政府および民間関係者は、特に高速道路網、市街地道路、都市橋梁、港湾、空港滑走路などの交通システムの開発・近代化に多額の予算を割り当てています。これらの大規模インフラプロジェクトには、増加する交通量、気象変動、長期的な機械的ストレスに耐えうる高性能で耐久性のある材料が求められます。こうした進化するインフラ性能ニーズに対応するため、アスファルト添加剤は不可欠です。これらは、わだち掘れ、ひび割れ、酸化、湿気による損傷への耐性を高めることで、舗装の構造的完全性と長寿命化に貢献します。公共調達における性能基準仕様の採用拡大、特に北米、ヨーロッパ、アジア太平洋地域での動きも、高付加価値アスファルト配合への需要を支えています。新興経済国における急速な都市化と工業化が道路拡張を推進しており、添加剤の新たな応用機会を生み出しています。さらに、官民連携やインフラプロジェクトへの国際資金支援が拡大を続ける中、需要は引き続き堅調に推移すると予想されます。こうした状況において、アスファルト添加剤は技術的実現手段であるだけでなく、インフラライフサイクルにおける費用対効果と持続可能性を実現する戦略的ツールとしても機能し、世界のアスファルト産業レベルにおける重要な成長ドライバーとしての役割を強化しています。

機会:温間混合アスファルト(WMA)の利用拡大

従来の高温混合アスファルト(HMA)から温間混合アスファルト(WMA)への移行は、アスファルト添加剤産業にとって有望な機会をもたらします。WMA技術は、アスファルトの性能を損なうことなく低温での製造・施工を可能にし、エネルギー消費量、燃料コスト、温室効果ガス排出量を大幅に削減します。これは、インフラ建設における材料選択に影響を強めている国際的な環境政策や持続可能性目標と合致します。添加剤はWMAの適切な配合と性能において重要な役割を果たします。特殊な化学界面活性剤、有機化合物、発泡剤は、作業性、接着性、締固め効率の向上に加え、低温下での舗装品質改善に活用されます。これらの添加剤は、様々な気候条件や交通負荷下におけるWMAの長期耐久性と建設的挙動を確保し、多様なプロジェクトへの適用範囲を拡大します。建設関係者の環境配慮型技術導入への要請に応え、政府機関、請負業者、土木コンサルタントはWMAの採用を加速させています。特にヨーロッパや北米など、排出規制が厳格で熱曝露関連の安全性が懸念される地域において、その採用が顕著です。この変化は、WMAの特定の加工ニーズに合わせた、より効果的な新規添加剤配合の開発を促進する可能性が高く、メーカーにとって差別化を図り市場での存在感を拡大する戦略的機会を提供します。

課題:道路建設業者・請負業者におけるアスファルト添加剤の認知不足

エンドユーザー、特に請負業者、施工監督者、調達機関における認知度の低さと技術知識の不足は、アスファルト添加剤市場における最大の課題の一つであり続けています。舗装性能の向上、耐用年数の延長、維持管理コストの削減といったアスファルト添加剤の利点について広く議論されているにもかかわらず、その使用状況は地域やプロジェクトの種類によって大きく異なります。多くの市場、特に発展途上国では、調達決定はライフサイクル価値ではなく短期的なコストによって左右されます。その結果、添加剤は非必須品あるいは高価すぎると見なされ、使用が限定されています。さらに、政府入札における性能基準仕様の欠如が、添加剤を含まない従来型混合設計を助長しています。こうした標準化と知識移転の不足が、技術革新と製品導入を阻害しています。このギャップを解消するには、請負業者への研修実施、技術ワークショップの開催、実証プロジェクトの展開、エンジニアリング機関との連携など、対象を絞った関与戦略が必要です。添加剤メーカーは、投資収益率やリスク低減といった長期的なメリットに関する知識普及に投資すべきです。明らかに、道路建設業者や意思決定者は、添加剤を単なるオプションではなく、現代的で成功した道路建設に不可欠な要素と捉え、市場浸透を改善するためにこれらの製品への信頼を築く必要があります。

グローバルアスファルト添加剤市場のエコシステム分析

本市場の主要企業には、確立された財務基盤を持つアスファルト添加剤メーカーが含まれます。これらの企業は長年にわたり事業を展開し、多様な製品ラインを提供するとともに、強力なグローバル販売・マーケティングネットワークを維持しています。代表的な企業としては、クラトン・コーポレーション(アメリカ)、アルケマSA(フランス)、インジェビティ・コーポレーション(アメリカ)、ヌーリヨン(オランダ)、BASF SE(ドイツ)が挙げられます。

用途別では、予測期間中に屋根材セグメントが金額ベースで最も高いCAGR(年平均成長率)を記録すると見込まれています。

用途別では、予測期間中にアスファルト添加剤業界内で屋根材セグメントが最も高いCAGRを達成すると予測されます。耐久性と耐候性に優れた屋根材への需要増加を背景に、屋根材セグメントにおいてもアスファルト添加剤市場は堅調な成長が見込まれます。屋根用アスファルト添加剤には、耐熱性、耐湿性、耐紫外線性など多くの用途があります。これらの添加剤は屋根の耐久性を向上させ、住宅や商業ビルの総合的な性能を高めます。建設活動の増加と省エネ建築への移行に伴い、屋根材における改質アスファルトの使用が普及しつつあり、このセグメントは市場成長の重要な要素となっています。

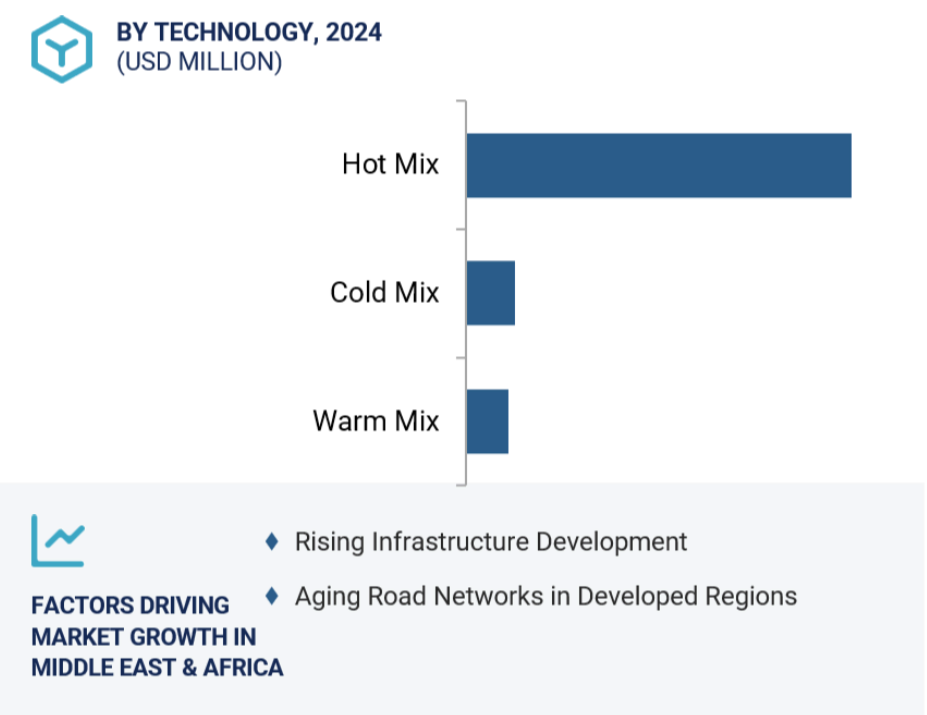

技術別では、予測期間中にウォームミックスセグメントが金額ベースで最も高いCAGR(年平均成長率)を記録すると見込まれています。

技術別では、予測期間中にアスファルト添加剤産業においてウォームミックスセグメントが最も高いCAGRを達成すると予測されています。この技術により、アスファルトを低温で混合・施工できるため、燃料消費量と排煙を削減できます。また、作業性と締固め性が向上し、舗装作業をより迅速かつ容易にします。サステナビリティ別の注目、道路建設におけるその重要性の認識の高まり、そして支援的な政府政策が、温間混合アスファルトの採用を促進しており、多くのインフラプロジェクトで優先的に選択されるようになっています。

種類別では、再生剤セグメントが予測期間中に数量ベースで最も高いCAGRを記録すると予想されます。

再生剤セグメントは、舗装工事におけるリサイクル増加を主な要因として、予測期間中にアスファルト添加剤市場で最も高いCAGRで成長すると見込まれます。これらの添加剤は、経年劣化したアスファルトバインダーの特性を回復させ、その弾性、粘度、耐久性を向上させます。政府や請負業者は、再生アスファルト舗装(RAP)の再利用に向けた費用対効果が高く環境に優しい解決策を求めており、舗装寿命を延ばす取り組みにおいて再生剤は不可欠な存在となっています。インフラ開発における経済的・環境的配慮が、その使用を後押ししています。

中東・アフリカ地域は、予測期間中に数量ベースで最高CAGRを記録する見込みです。

中東・アフリカ地域は、インフラ開発関連の投資を原動力として、予測期間中にアスファルト添加剤市場で最高CAGRを達成すると予想されます。高温や砂嵐といった極端な気象条件は、性能と耐久性が向上したアスファルトソリューションに対する強い需要を生み出しています。アスファルト添加剤は、熱損傷、わだち掘れ、ひび割れに対する耐性を効果的に高めるため、この地域において不可欠です。さらに、中東・アフリカにおける交通ネットワークの開発・改善に焦点を当てた政府プログラムも、アスファルト添加剤の需要拡大に寄与しています。

最高CAGR市場(2025–2030年)

サウジアラビア

地域内最速成長市場

- 2023年5月、アルケマ社はポリテックPT社の買収を発表しました。これにより、アルケマグループ企業であるボスティック社の製品能力が拡大し、急成長中のバッテリーおよび電子分野へのサービス提供が可能となる見込みです。

- 2023年4月、エボニックのコーティング剤「TEGO Wet」シリーズに、新たな湿潤剤「TEGO Wet 290」および「TEGO Wet 296」が追加されました。いずれも木材、プラスチック、金属など多様な基材に使用可能です。

- 2023年3月、クラトン社はオハイオ州ベルプレ工場におけるスチレン・ブタジエン・スチレンブロック共重合体(SBS)の生産能力を2024年から大幅に拡大することを発表しました。2025年までに年間24キロトンの製造能力増強が見込まれています。

主要市場プレイヤー

アスファルト添加剤市場の主要プレイヤーには以下が含まれます

Kraton Corporation (US)

Arkema SA (France)

Ingevity Corporation (US)

Nouryon (Netherlands)

BASF (Germany)

Honeywell International Inc. (US)

Evonik Industries (Germany)

Huntsman Corporation (US)

Dow (US)

Sasol Limited (South Africa)

Kao Corporation (Japan)

Sinopec Corporation (China)

Iterchimica S.p.A (Italy)

Dynasol Group (Spain)

TotalEnergies (France)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場および地域範囲 33

1.3.2 対象範囲と除外事項 34

1.3.3 対象期間 36

1.3.4 対象通貨 36

1.3.5 対象単位 36

1.4 ステークホルダー 37

1.5 変更点の概要 37

2 調査方法論 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次データ 39

2.1.2.1 主要な一次調査対象者 40

2.1.2.2 主要な産業インサイト 40

2.1.2.3 一次インタビューの内訳 41

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 42

2.2.2 トップダウンアプローチ 43

2.3 データの三角測量 44

2.4 成長予測 45

2.4.1 供給側分析 46

2.4.2 需要側分析 46

2.5 調査の前提条件 47

2.6 調査の限界 48

2.7 リスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 53

4.1 アスファルト添加剤市場におけるプレイヤーにとっての魅力的な機会 53

4.2 アスファルト添加剤市場(種類別) 54

4.3 アスファルト添加剤市場(技術別) 54

4.4 アスファルト添加剤市場(用途別) 55

4.5 アジア太平洋地域:用途及び国別アスファルト添加剤市場 55

4.6 主要国別アスファルト添加剤市場 56

5 市場概要 57

5.1 はじめに 57

5.2 市場動向 57

5.2.1 推進要因 58

5.2.1.1 インフラプロジェクトへの投資増加 58

5.2.1.2 アスファルトのリサイクル可能性 58

5.2.2 抑制要因 58

5.2.2.1 アスファルト代替品としてのコンクリートおよびバイオアスファルトの使用 58

5.2.2.2 アスファルトの価格および供給の変動 59

5.2.3 機会 59

5.2.3.1 温間混合アスファルトの使用増加 59

5.2.3.2 屋根材用途におけるアスファルト添加剤の使用 60

5.2.3.3 航空宇宙分野における進歩 60

5.2.4 課題 60

5.2.4.1 道路建設業者および請負業者におけるアスファルト添加剤に関する認識不足 60

5.3 ポーターの5つの力分析 61

5.3.1 代替品の脅威 61

5.3.1 代替品の脅威 62

5.3.2 供給者の交渉力 62

5.3.3 購入者の交渉力 62

5.3.4 新規参入の脅威 63

5.3.5 競争の激しさ 63

5.4 主要な利害関係者および購買基準 63

5.4.1 購買プロセスにおける主要な利害関係者 64

5.4.2 購買基準 64

5.5 マクロ経済指標 65

5.5.1 GDPの動向と予測 65

6 産業動向 67

6.1 サプライチェーン分析 67

6.1.1 原材料サプライヤー 68

6.1.2 製造業者

68

6.1.3 流通ネットワーク 68

6.1.4 エンドユーザー 68

6.2 価格分析 68

6.2.1 主要企業によるアスファルト添加剤の平均販売価格(2024年) 68

6.2.2

地域別アスファルト添加剤平均販売価格動向()

2022–2024年 69

6.3 顧客ビジネスに影響を与える動向/混乱要因 70

6.4 エコシステム分析 71

6.5 事例研究分析 73

6.5.1 BASF社の高分子改質剤による舗装の柔軟性向上 73

6.5.2 クラトン高分子強化剤による先進的なバインダー性能 73

6.6 技術分析 74

6.6.1 主要技術 74

6.6.1.1 常温混合アスファルト(WMA)技術 74

6.6.1.2 再生・リサイクル技術 74

6.6.2 補完技術 75

6.6.2.1 アスファルト混合・配合システム 75

6.7 貿易分析 75

6.7.1 輸入シナリオ(HSコード381129) 75

6.7.2 輸出シナリオ(HSコード381129) 76

6.8 規制環境 77

6.8.1 規制機関、政府機関、その他の組織 78

6.8.2 規制の枠組み 81

6.8.2.1 ASTM D977 – 乳化アスファルトの標準仕様 81

6.8.2.2 BS EN 12591:2009 – ビチューメンおよびビチューメン系結合材 – 舗装用ビチューメンの仕様 81

6.9 主要な会議およびイベント 81

6.10 投資および資金調達シナリオ 82

6.11 特許分析 82

6.11.1 アプローチ 82

6.11.2 文書の種類 83

6.11.3 主要出願者 84

6.11.4 管轄区域分析 87

6.12 2025年アメリカ関税の影響 – 概要 87

6.12.1 はじめに 87

6.12.2 主要関税率 88

6.12.3 価格影響分析 88

6.12.4 国・地域別影響 89

6.12.4.1 アメリカ 89

6.12.4.2 ヨーロッパ 89

6.12.4.3 アジア太平洋地域 90

6.12.5 用途別影響: 91

6.13 AI/汎用AIがアスファルト添加剤市場に与える影響 91

7 用途別アスファルト添加剤市場 94

7.1 はじめに 95

7.2 道路建設・舗装 96

7.2.1

新興経済国におけるインフラ開発への政府投資の増加がセグメントを牽引する見込み 96

7.3 屋根材 97

7.3.1 北米アメリカにおける建設セクターの成長がセグメントを牽引する見込み 97

7.4 空港建設 97

7.4.1 航空宇宙分野の成長が需要を増加させる見込み 97

7.5 その他 98

8 アスファルト添加剤市場(種類別) 99

8.1 はじめに 100

8.2 高分子改質剤 103

8.2.1 高性能バインダーの使用拡大が需要を牽引 103

8.3 剥離防止剤および接着促進剤 103

8.3.1 気候変動への耐性が市場成長を促進 103

8.4 乳化剤 104

8.4.1 低排出舗装技術への移行が需要を牽引

104

8.5 化学改質剤 104

8.5.1 バインダー耐久性とコスト効率の向上が需要を牽引 104

8.6 再生剤 104

8.6.1 再生アスファルト(RAP)および再生アスファルト混合物(RAS)の使用拡大が市場を牽引 104

8.7 繊維 105

8.7.1 引張強度および耐亀裂性の向上が需要を牽引 105

8.8 フラックスオイル 105

8.8.1 アスファルトの柔軟性と持続可能性の向上による需要拡大 105

8.9 着色アスファルト 106

8.9.1 道路耐久性と熱管理の向上による需要拡大 106

8.10 その他 106

9 アスファルト添加剤市場(技術別) 107

9.1 はじめに 108

9.2 ホットミックス 109

9.2.1 優れた締固め性と耐久性を備えた高温処理を実現します 109

9.3 コールドミックス 110

9.3.1 先進的なエマルジョン配合により、コスト効率に優れ、排出ガスゼロの道路建設を実現します 110

9.4 ウォームミックス 111

9.4.1 発泡システムとワックス系添加剤による低温舗装を実現 111

10 地域別アスファルト添加剤市場 112

10.1 はじめに 113

10.2 北米 118

10.2.1 アメリカ 124

10.2.1.1 建設・インフラ開発が市場を牽引 124

10.2.2 カナダ 128

10.2.2.1 建築・建設分野への投資増加が市場を牽引 128

10.2.3 メキシコ 132

10.2.3.1 人口増加と自動車産業の成長が需要を牽引 132

10.3 中東・アフリカ 136

10.3.1 サウジアラビア 142

10.3.1.1 インフラ整備が市場を牽引 142

10.3.2 アラブ首長国連邦 146

10.3.2.1 住宅戸数の増加による需要拡大 146

10.3.3 エジプト 150

10.3.3.1 道路網への投資増加 150

10.3.4 その他中東・アフリカ地域 154

10.4 南米アメリカ 159

10.4.1 ブラジル 164

10.4.1.1 インフラ整備による市場活性化 164

10.4.2 アルゼンチン 168

10.4.2.1 需要拡大に向けた道路建設への投資増加 168

10.4.3 コロンビア 172

10.4.3.1 都市化の進展による道路建設需要の創出 172

10.4.4 その他の南米アメリカ諸国 176

10.5 アジア太平洋地域 181

10.5.1 中国 187

10.5.1.1 グリーンビルディング建設の増加による需要拡大 187

10.5.2 インド 191

10.5.2.1 インフラと建物のアップグレードへの投資が市場を活性化 191

10.5.3 日本 195

10.5.3.1 建設業界への政府投資が市場を後押し 195

10.5.4 韓国 199

10.5.4.1 建設産業への投資による需要増加 199

10.5.5 インドネシア 203

10.5.5.1 建設産業の成長による市場需要の増加 203

10.5.6 マレーシア 207

10.5.6.1 建設産業の拡大が市場成長を牽引 207

10.5.7 オーストラリア 211

10.5.7.1 政府の5カ年インフラ投資計画が市場需要を促進 211

10.5.8 その他のアジア太平洋地域 215

10.6 ヨーロッパ 219

10.6.1 ドイツ 226

10.6.1.1 インフラ投資が市場を牽引 226

10.6.2 フランス 230

10.6.2.1 新技術の利用増加が市場需要を押し上げる 230

10.6.3 英国 234

10.6.3.1 主要インフラプロジェクトによる市場拡大 234

10.6.4 イタリア 238

10.6.4.1 エコフレンドリーな材料への需要拡大による市場牽引 238

10.6.5 ロシア 242

10.6.5.1 アスファルト添加剤の需要を促進する新たな道路開発 242

10.6.6 スペイン 247

10.6.6.1 建設業界の拡大が市場を牽引 247

10.6.7 その他のヨーロッパ 251

11 競争環境 256

11.1 はじめに 256

11.2 市場評価フレームワーク 256

11.3 市場シェア分析 257

11.3.1 上位5社の市場シェア分析 257

11.4 収益分析 259

11.5 ブランド/製品比較 260

11.5.1 SYLVAROAD RP 1000(クラトン社) 261

11.5.2 EVOTHERM(インジェビティ社) 261

11.5.3 ソルプレン SBS(ダイナソル) 261

11.6 企業評価マトリックス:主要プレイヤー、2024年 261

11.6.1 企業評価とマッピング 261

11.6.2 スター企業 261

11.6.3 新興リーダー 261

11.6.4 普及型プレイヤー 261

11.6.5 参加者 262

11.6.6 企業のフットプリント 263

11.6.6.1 アスファルト添加剤:地域別フットプリント分析 263

11.6.6.2 アスファルト添加剤:製品種類別フットプリント分析 264

11.6.6.3 アスファルト添加剤:技術別フットプリント分析 264

11.6.6.4 アスファルト添加剤:用途別フットプリント分析 265

11.7 企業評価マトリックス:スタートアップ/その他新規参入企業

及び中小企業、2024年 265

11.7.1 スタートアップ/その他新規参入企業及び中小企業のマッピング、2024年 265

11.7.2 先進的企業 265

11.7.3 対応型企業 265

11.7.4 スタート地点 266

11.7.5 ダイナミック企業 266

11.7.6 競争力ベンチマーキング:スタートアップ/中小企業、2024年 267

11.7.6.1 主要スタートアップ/中小企業の詳細リスト 267

11.7.6.2 主要スタートアップ/中小企業の競争力ベンチマーキング 268

11.8 企業評価と財務指標 269

11.9 競争シナリオ 270

11.9.1 製品ローンチ 270

11.9.2 取引事例 271

11.9.3 事業拡大 274

11.9.4 その他の動向 275

12 企業プロファイル 276

12.1 主要企業 276

12.1.1 クラトン・コーポレーション 276

12.1.1.1 事業概要 276

12.1.1.2 提供製品・ソリューション・サービス 276

12.1.1.3 最近の動向 277

12.1.1.3.1 取引 277

12.1.1.3.2 事業拡大 277

12.1.1.4 MnMの見解 277

12.1.1.4.1 勝利の権利 277

12.1.1.4.2 戦略的選択 278

12.1.1.4.3 弱点と競争上の脅威 278

12.1.2 インジェビティ・コーポレーション 279

12.1.2.1 事業概要 279

12.1.2.2 提供製品・ソリューション・サービス 280

12.1.2.3 最近の動向 281

12.1.2.3.1 取引 281

12.1.2.3.2 事業拡大 281

12.1.2.4 MnMの見解 281

12.1.2.4.1 勝つ権利 281

12.1.2.4.2 戦略的選択 281

12.1.2.4.3 弱点と競合上の脅威 281

12.1.3 ダイナソル・グループ 282

12.1.3.1 事業概要 282

12.1.3.2 提供製品・ソリューション・サービス 282

12.1.3.3 最近の動向 283

12.1.3.3.1 その他の動向 283

12.1.3.4 MnMの見解 283

12.1.3.4.1 勝利の権利 283

12.1.3.4.2 戦略的選択 284

12.1.3.4.3 弱点と競合上の脅威 284

12.1.4 ヌリヨン 285

12.1.4.1 事業概要 285

12.1.4.2 提供製品・ソリューション・サービス 286

12.1.4.3 最近の動向 286

12.1.4.3.1 製品発売 286

12.1.4.3.2 事業拡大 287

12.1.4.4 MnMの見解 288

12.1.4.4.1 勝つ権利 288

12.1.4.4.2 戦略的選択 288

12.1.4.4.3 弱点と競合上の脅威 288

12.1.5 アルケマ・スペシャリティ・サーファクタント 289

12.1.5.1 事業概要 289

12.1.5.2 提供製品・ソリューション・サービス 290

12.1.5.3 最近の動向 291

12.1.5.3.1 製品発売 291

12.1.5.3.2 取引 292

12.1.5.3.3 その他の動向 293

12.1.5.4 MnMの見解 293

12.1.5.4.1 勝利の権利 293

12.1.5.4.2 戦略的選択 293

12.1.5.4.3 弱点と競争上の脅威 293

12.1.6 ダウ・ケミカル社 294

12.1.6.1 事業概要 294

12.1.6.2 提供製品・ソリューション・サービス 295

12.1.6.3 MnMの見解 296

12.1.6.3.1 勝利への権利 296

12.1.6.3.2 戦略的選択 296

12.1.6.3.3 弱みと競合上の脅威 296

12.1.7 BASF SE 297

12.1.7.1 事業概要 297

12.1.7.2 提供製品・ソリューション・サービス 298

12.1.7.3 最近の動向 299

12.1.7.3.1 新製品の発売 299

12.1.7.3.2 取引 299

12.1.7.4 MnMの見解 300

12.1.7.4.1 勝利の権利 300

12.1.7.4.2 戦略的選択 300

12.1.7.4.3 弱みと競合上の脅威 300

12.1.8 ハネウェル・インターナショナル社 301

12.1.8.1 事業概要 301

12.1.8.2 提供製品・ソリューション・サービス 302

12.1.8.3 MnMの見解 302

12.1.8.3.1 勝利の権利 302

12.1.8.3.2 戦略的選択 302

12.1.8.3.3 弱みと競合上の脅威 302

12.1.9 ハンツマン・コーポレーション 303

12.1.9.1 事業概要 303

12.1.9.2 提供製品・ソリューション・サービス 304

12.1.9.3 最近の動向 305

12.1.9.3.1 取引 305

12.1.10 エボニック・インダストリーズ社 306

12.1.10.1 事業概要 306

12.1.10.2 提供製品・ソリューション・サービス 307

12.1.10.3 最近の動向 308

12.1.10.3.1 製品発売 308

12.1.10.3.2 事業拡大 308

12.1.11 SASOL CHEMICALS 309

12.1.11.1 事業概要 309

12.1.11.2 提供製品・ソリューション・サービス 310

12.1.11.3 最近の動向 311

12.1.11.3.1 取引 311

12.1.12 花王株式会社 312

12.1.12.1 事業概要 312

12.1.12.2 提供製品・ソリューション・サービス 313

12.1.12.3 最近の動向 314

12.1.12.3.1 事業拡大 314

12.1.13 中国石油化工株式会社(SINOPEC) 315

12.1.13.1 事業概要 315

12.1.13.2 提供製品・ソリューション・サービス 317

12.1.14 トタルエナジーズ 318

12.1.14.1 事業概要 318

12.1.14.2 提供製品・ソリューション・サービス 319

12.1.15 イテルキミカ社 320

12.1.15.1 事業概要 320

12.1.15.2 提供製品・ソリューション・サービス 320

12.1.15.3 最近の動向 323

12.1.15.3.1 取引 323

12.1.15.3.2 事業拡大 323

12.2 その他の主要企業 324

12.2.1 LCY 324

12.2.2 ERGON ASPHALT & EMULSIONS, INC. 324

12.2.3 MCASPHALT INDUSTRIES LIMITED 325

12.2.4 BULLDOG PLANT & EQUIPMENT LTD 325

12.2.5 WACKER CHEMIE AG 326

12.2.6 ENGINEERED ADDITIVES LLC 326

12.2.7 PETROCHEM SPECIALITIES 327

12.2.8 AMAZ CHEMICALS LLP 327

12.2.9 寧波長虹ポリマー科学技術株式会社 328

13 隣接市場 329

13.1 はじめに 329

13.2 制限事項 329

13.3 接着促進剤市場 329

13.3.1 市場定義 329

13.3.2 接着促進剤市場(種類別) 329

13.3.3 接着促進剤市場(用途別) 330

13.3.4 地域別接着促進剤市場 331

14 付録 332

14.1 ディスカッションガイド 332

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 334

14.3 カスタマイズオプション 336

14.4 関連レポート 336

14.5 著者詳細 337

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/