炭素回収・利用・貯蔵(CCUS)市場における魅力的な機会

北米

北米は主要なCCUSサービスプロバイダーが存在するため、CCUS市場をリードしております。加えて、政府は様々な産業からの炭素排出量を削減するよう、ますます強い圧力を受けております。

主要プレイヤー間のパートナーシップや協業の増加が、CCUS市場を後押ししております。

炭素回収技術における継続的な研究開発が、市場を牽引する見込みです。

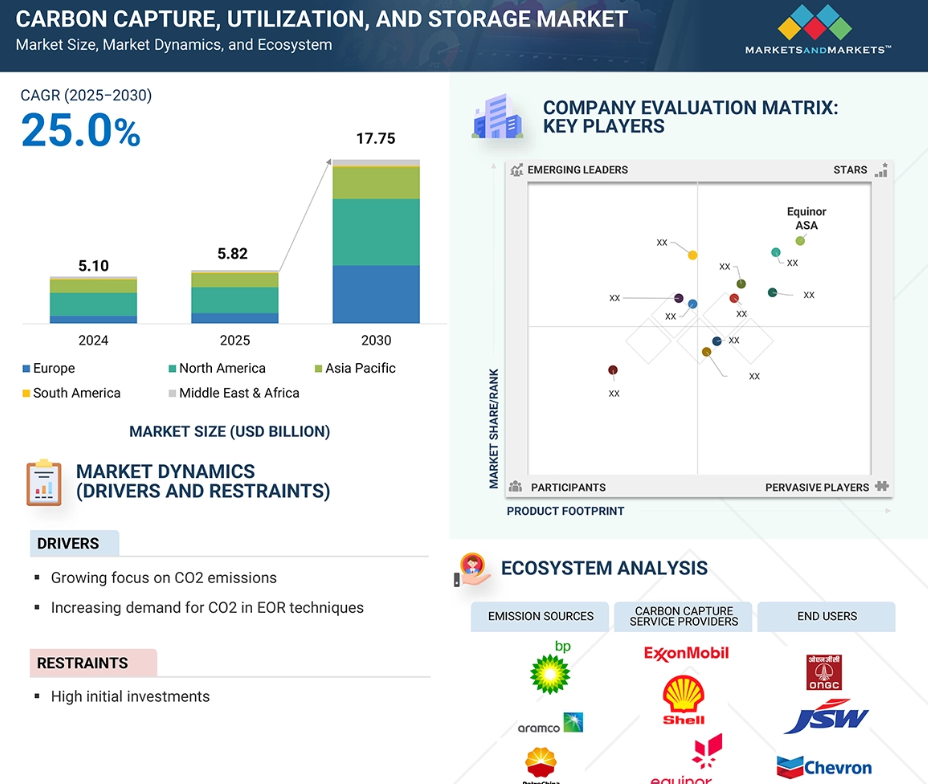

CCUS市場は2030年までに177億5000万米ドルに達すると予測され、予測期間中は年平均成長率(CAGR)25.0%で成長する見込みです。

CCUSサービス提供企業への投資増加が、市場における新たな機会創出につながると期待されます。

世界の炭素回収・利用・貯蔵(CCUS)市場の動向

推進要因:主要プレイヤー間のパートナーシップおよび協業の増加

毎年新たなCCUS施設が稼働を開始するにつれ、技術への信頼が高まり、プロジェクト数が増加しています。現在計画中のプロジェクトには、天然ガス処理プラントやセメント施設から水素ハブ、直接空気回収ユニットに至るまで、数百の回収サイトが含まれています。この拡大により、年間CO2処理能力は5,000万トン(5,511万トン)を超え、2030年までに4億トン(4億4,090万トン)を超える目標が掲げられています。同時に、計画中の貯留施設は地下容量約6億7,000万トン(7億3,850万トン)を提供し、前年比10%の増加を示しています。

CCUS分野における各マイルストーンの達成は、様々なエンジニアリングアプローチの有効性を実証するだけでなく、必須の回収装置やパイプラインのサプライチェーン強化にも寄与しております。こうした進展は、投資家にとって投資回収への明確な道筋を示すことで、CCUSイニシアチブにとってより強固な経済基盤を育んでおります。CCUSプロジェクトの発表、建設、稼働という好循環は、市場を継続的に拡大し、コスト削減と次なる開発段階への障壁低減を実現しております。その結果、CCUS技術全体の成長は、気候変動への対応や様々な産業における持続可能性の促進において重要な役割を果たしています。

制約要因:高コストな炭素回収・貯留

炭素回収・貯留の法外な価格は、特に発展途上国や低利益率産業においてプロジェクトの経済的実現性に大きく影響するため、依然としてCCUS市場成長の最大の制約要因の一つです。CO2回収には高度な設備、特殊材料、多大なエネルギー投入が必要であり、運用コストを増加させます。技術や排出ガス中のCO2濃度により、回収コストは1トン当たり数十ドルから100ドル以上まで幅があります。貯留にはCO2の圧縮、パイプ輸送、安全な長期地下貯蔵に加え、詳細な地質調査、監視、規制要件などによる追加コストが発生します。多くの企業、特に排出削減が困難な産業においては、これらの総コストは、政府の強力なインセンティブ、炭素価格、またはCO2利用による収益で相殺されない限り、短期的な経済的回収を上回る傾向があります。プロジェクト開始のための先行投資コストの高さは、導入を遅らせ、大企業や資金力のあるパートナーシップに限定し、地球規模の気候目標達成に必要な規模拡大を阻害する可能性があります。このため、コスト最小化はCCUS技術の将来的な成長にとって喫緊の課題です。

機会:大規模水素プロジェクトの発表

最近相次ぐ大規模水素プロジェクトは、CCUS産業にとって重要な機会をもたらします。なぜなら、ブルー水素の製造過程では本質的に高純度のCO2ストリームが発生し、従来の発電所や産業プロセスから排出される希薄な排出ガスよりも、はるかに容易かつ低コストで回収が可能だからです。北米、ヨーロッパ、アジアにおいて数十億ドル規模の水素施設に関する最終投資判断をプロジェクト開発者が確定するにあたり、彼らは天然ガスからの水素分離だけでなく、年間数十万トンから数百万トンのCO2を処理可能な関連回収装置の設置にも取り組んでいます。これらのプロジェクトは、輸送インフラ(パイプライン、輸送ターミナル、積出拠点)や枯渇貯留層・塩水帯水層などの専用貯蔵施設にとって基幹顧客を創出します。こうしたインフラが整備されれば、同一地域内の追加的な産業排出源にもサービスを提供可能となり、スケールメリットによる排出・貯蔵コストのトン当たり低減が実現します。さらに、ブルー水素の低炭素燃料としての信頼性は、持続可能なCO2除去に完全に依存しているため、厳格な性能保証、長期的なオフテイク契約、投資家や貸し手にとってCCUSプロジェクトのリスクを軽減する資金調達構造が推進されています。要するに、大規模な水素プロジェクトの発表は、回収設備、パイプライン網、貯蔵容量、下流のCO2利用市場といった対応可能な市場を拡大し、CCUSを新興の低炭素水素経済における不可欠な要素として確固たるものにするのです。

課題:高額な初期投資

本格的なCCUSプロジェクトの資金調達には、1トンの炭素も回収する前に数億ドルを投入する必要があり、開発者にとって大きな障壁となります。各段階には専門的な作業が求められます:プラント排ガスへの回収モジュール設置、CO2輸送用パイプライン敷設、圧縮ステーション建設、掘削・監視設備を備えた地下貯留層の準備などです。サイト特性評価だけでも数千万ドルの費用がかかり、予期せぬ地質的課題は井戸掘削後に初めて表面化することも少なくありません。こうした先行投資は、炭素クレジット、増進採油、産業用CO2販売による収益が流入し始めるよりずっと前に行われます。実績や明確な政策枠組みが不足するプロジェクトに対し、従来型の金融機関は融資を躊躇します。そのため、スポンサー企業は資本を調達するために、長期のオフテイク契約や政府保証を確保する必要があります。税額控除や助成金が存在するケースでも、支出申請、環境アセスメント、規制当局の承認には数年を要し、費用回収が遅れることがあります。こうした多額の初期投資と長期の回収期間に直面し、多くの企業がCCUS計画の延期や規模縮小を余儀なくされています。結果として、初期投資の膨大な規模こそが、現場における炭素回収・貯留技術の急速な普及を阻む最も頑固な障壁の一つであり続けています。

世界の炭素回収・利用・貯留(CCUS)市場エコシステム分析

本CCUSエコシステム分析は、関係者の相互連関性の特定と検証に焦点を当てています。これには二酸化炭素排出源、炭素回収サービス提供者、貯留・輸送関係者、そしてエンドユーザーが含まれます。これらの関係性を理解することは、効果的な炭素回収・利用戦略を策定する上で極めて重要です。

サービス別では、炭素回収セグメントが2030年まで最大の市場規模を占める見込み

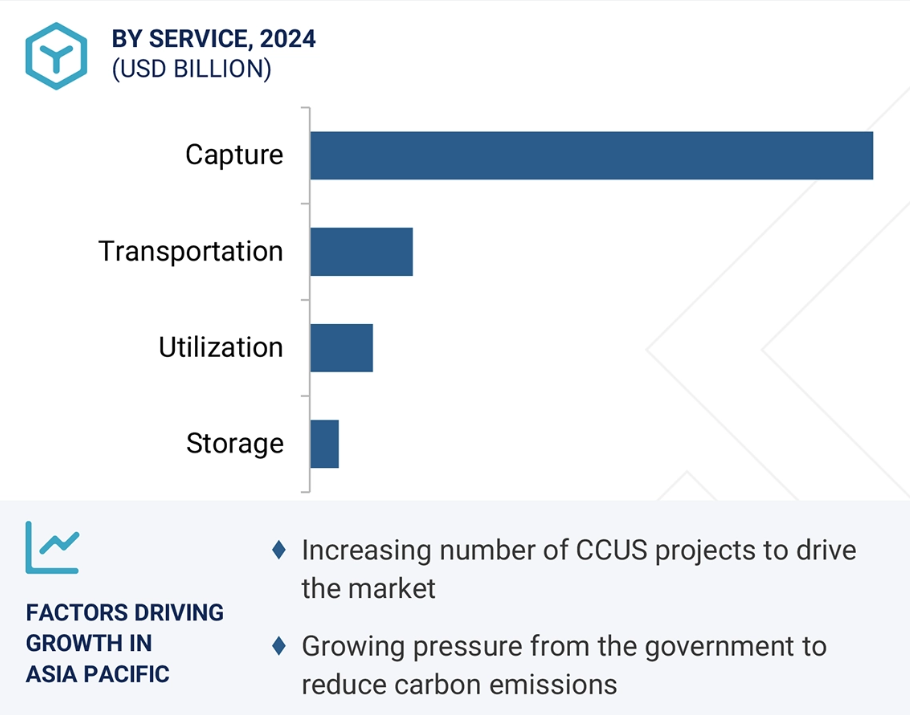

炭素回収セグメントは、産業およびエネルギー関連のCO2排出削減において最初かつ最も重要なステップ、すなわち発生源での直接除去に取り組むため、サービス別ではCCUS市場を牽引すると予想されます。発電所、製油所、製鉄所、セメント窯、化学プラントでは高濃度の排ガスが発生するため、大規模な捕集が技術的に実現可能です。これらの施設は世界の排出量の大部分を占めるため、ここに捕集システムを設置することで即座かつ大幅な削減が実現できます。捕集技術は時間の経過とともに効率化が進み、必要なエネルギーが減少して運用コストが低下したことで、商業的な魅力が高まっています。現在、多くの政府が回収されたCO2に対して対象を絞った税制優遇措置、補助金、またはクレジットを提供しており、導入を加速させています。さらに、世界的に大規模プロジェクトのパイプラインが拡大していることは、市場の信頼感を示し、さらなる投資を促しています。CO2の利用や貯蔵は、まずCO2を分離しなければ実現できないため、回収は依然として不可欠なゲートウェイサービスであり、明確な競争優位性を持ち、近い将来においてもCCUS市場構造を支配し続けることが確実です。

最終用途産業別では、石油・ガス分野が2030年まで最大の市場シェアを占める見込みです

石油・ガス部門は、世界でも最も集中したCO2排出源であることに加え、数十年にわたる地下貯留層管理の知見を有しているため、2030年まで主要な最終用途分野としてCCUS市場を支配し続けると予測されます。ほとんどの設備は枯渇間近の油ガス井や大規模な深層塩層付近に設置されており、長期貯留の実現性と経済性を高めています。また、同セクター内での増進採油(EOR)へのCO2利用も可能なため、追加収益の創出と回収コスト削減が図れます。大規模な石油・ガスパイプライン網、圧縮プラント、専門エンジニアリング人材が、石油・ガス事業者にCCUSの大規模導入における優位性をもたらしています。北米、中東、ヨーロッパにおける大規模ハブへの継続的な投資拡大、気候政策の厳格化、炭素価格の上昇が、持続的な導入を保証します。優れた技術力と財政的インセンティブを組み合わせた当産業は、年間数百万トンのCO2を回収・恒久的に貯留する最適な立場にあり、今後10年間にわたり世界のCCUS分野を確実にリードしていくでしょう。

予測期間中、アジア太平洋地域がCCUS市場で最高成長率を記録

アジア太平洋地域は、急速に拡大する産業基盤、石炭やその他の化石燃料への多大な依存、増加する温室効果ガス排出量の解決が急務であることから、予測期間においてCCUS産業で最も高いCAGR(年平均成長率)を記録すると予想されます。中国、日本、韓国、オーストラリアなどの国々は、ネットゼロ枠組みの中でCCUSに多額の投資を行っており、発電、セメント、鉄鋼、石油化学産業において商業規模および大規模パイロットプロジェクトが開発される予定です。枯渇した石油・ガス田や深部塩水帯水層など、同地域の貯留ポテンシャルの地理的広がりは、長期的なCO2隔離の実行可能性を高めると考えられています。各国政府は導入加速のため、支援政策、資金調達戦略、地域連携を推進しており、地域企業とグローバル企業のパートナーシップが技術移転を促進しています。さらに、炭素を利用した石油増進回収(CO2-EOR)、合成燃料・化学品の製造への関心の高まりが経済的推進力となっています。強力な政策推進力、製造業の需要、継続的なインフラ拡充により、アジア太平洋地域は今後数年間で世界のCCUS拡大を上回る成長率を示し、プロジェクト規模と普及速度において他地域を凌駕する見込みです。

2025年から2030年にかけての最高CAGR

中国:最速成長市場

炭素回収・利用・貯留(CCUS)市場の最近の動向

- 2025年4月、カルパイン社とエクソンモービル社はCO2輸送・貯留契約を締結しました。これによりエクソンモービル社は、カルパイン社のベイタウン・エネルギーセンターから年間最大200万トン(220万トン)のCO2を貯留します。本プロジェクトは約500MWの低炭素電力生産を支援し、50万世帯以上の電力供給に相当する規模となります。同時にアメリカのエネルギー安全保障と産業競争力の強化にも寄与します。

- 2025年4月、シェルはパートナー企業であるエクイノールおよびトタルエナジーズと共に、ノーザンライツCCSプロジェクトの拡張に向け7億1400万米ドルの投資を発表しました。これにより、同プロジェクトのCO2貯蔵容量は年間150万トンから500万トン(165万トンから550万トン)に拡大されます。ストックホルム・エクセルジ社との長期契約により実現し、EUおよびノルウェーの資金支援を受けた本プロジェクトは、ヨーロッパの脱炭素化に向けた重要な一歩となります。国境を越えたCO2輸送と北海海底における安全な海洋貯留を実現します。

- 2025年4月、シェルはカナダにおける2つの主要な炭素回収・貯留(CCS)開発プロジェクトについて最終投資決定(FID)を行いました: スコットフォード・エネルギー・アンド・ケミカルズ・パークにおけるポラリスCCSプロジェクト(年間65万トン(716,502.35トン)のCO2回収を設計)と、ATCOエンパワー社との提携で開発されるアトラス・カーボン・ストレージ・ハブ(回収CO2の恒久的地下貯留を提供)です。これらのプロジェクトは、シェル社のCCSポートフォリオを大幅に拡大するものです。

- 2025年3月、オルレン社とエクイノール社は、ポーランドにおける二酸化炭素回収・貯留(CCS)の機会を共同で探求する協力協定を締結しました。陸上およびバルト海における潜在的なCO2貯留サイトの特定に焦点を当てています。この提携は、2035年までに年間400万トンのCO2貯留容量達成を目指すオルレン社の脱炭素化目標を支援するものであり、2030年までに年間500万トンの注入容量を義務付けるEUのネットゼロ産業法にも沿うものです。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

Fluor Corporation (US)

Exxon Mobil Corporation (US)

Linde plc (UK)

Shell plc (UK)

Mitsubishi Heavy Industries, Ltd. (Japan)

JGC Holdings Corporation (Japan)

Schlumberger Limited (US)

Aker Solutions (Norway)

Honeywell International (US)

Equinor ASA (Norway)

TotalEnergies SE (France)

Hitachi Ltd (Japan)

Siemens AG (Germany)

GE Vernova (US)

Halliburton (US)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および対象地域 30

1.3.2 対象範囲および除外範囲 31

1.3.3 対象年 32

1.3.4 対象通貨 32

1.3.5 対象単位 32

1.4 ステークホルダー 32

1.5 変更の概要 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 35

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 36

2.1.2.2 主要サービスプロバイダーへのインタビュー 36

2.1.2.3 専門家への一次インタビューの内訳 37

2.1.2.4 業界の主な知見 37

2.2 ベース数値の算出 38

2.2.1 アプローチ 1:供給側アプローチ 38

2.2.2 アプローチ 2:需要側アプローチ 39

2.3 成長予測 39

2.3.1 供給側 39

2.3.2 需要側 39

2.4 市場規模の推定 40

2.4.1 ボトムアップアプローチ 40

2.4.2 トップダウンアプローチ 40

2.5 データの三角測量 41

2.6 要因分析 42

2.7 調査の前提条件 43

2.8 制限事項 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 炭素回収、利用、

および貯蔵市場における魅力的な機会 47

4.2 最終用途産業別炭素回収・利用・貯蔵市場

および地域別 48

4.3 サービス別炭素回収・利用・貯蔵市場 49

4.4 技術別炭素回収・利用・貯蔵市場 49

4.5 最終用途産業別炭素回収・利用・貯蔵市場 50

4.6 国別炭素回収・利用・貯蔵市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場の動向 52

5.2.1 推進要因 52

5.2.1.1 CO2 排出量の削減に対する関心の高まり 52

5.2.1.2 EOR 技術における CO2 需要の増加 53

5.2.1.3 天然ガス需要の増加につながる環境意識の高まり 53

5.2.2 抑制要因 54

5.2.2.1 炭素回収・貯留のコストの高さ 54

5.2.2.2 貯留施設における安全性の懸念 54

5.2.3 機会 54

5.2.3.1 革新的な回収技術の開発への継続的な投資 54

5.2.3.2 アジア太平洋地域における多数の今後のプロジェクト 55

5.2.3.3 大容量水素プロジェクトの発表 55

5.2.4 課題 56

5.2.4.1 CO2 回収コストの削減 56

5.2.4.2 透明性および信頼性のリスク:測定誤差、グリーンウォッシング、ロビー活動 56

5.3 ポーターの5つの力分析 57

5.3.1 供給者の交渉力 58

5.3.2 購入者の交渉力 58

5.3.3 代替品の脅威 58

5.3.4 新規参入者の脅威 58

5.3.5 競争の激しさ 58

5.4 主要なステークホルダーと購買基準 59

5.4.1 購買プロセスにおける主要ステークホルダー 59

5.4.2 購買基準 60

5.5 エコシステム分析 61

5.6 価格分析 62

5.6.1 主要企業別平均販売価格 62

5.6.2 地域別の平均販売価格の傾向 63

5.7 バリューチェーン分析 64

5.8 技術分析 65

5.8.1 主要技術 65

5.8.1.1 直接回収技術 65

5.8.1.1.1 燃焼後回収 65

5.8.1.1.2 燃焼前回収 65

5.8.1.1.3 酸素燃焼 65

5.8.1.1.4 直接空気回収 65

5.8.1.2 輸送技術 66

5.8.1.2.1 パイプライン 66

5.8.1.2.2 船舶ベース 66

5.8.1.3 利用技術 66

5.8.1.3.1 直接利用 66

5.8.1.3.2 鉱化 66

5.8.2 補完技術 66

5.8.2.1 ガス分離および精製 66

5.8.2.2 液化および相変化技術 66

5.9 CCUS 市場に対する AI/GEN AI の影響 67

5.9.1 主なユースケースと市場の可能性 67

5.9.2 CCUS 市場における AI 導入のケーススタディ 67

5.10 マクロ経済の見通し 68

5.10.1 はじめに 68

5.10.2 GDP の動向と予測 68

5.10.3 世界の石油・ガス産業の動向 69

5.11 特許分析 70

5.11.1 はじめに 70

5.11.2 方法論 70

5.11.3 特許の種類 70

5.11.4 インサイト 71

5.11.5 法的地位 71

5.11.6 管轄権分析 72

5.11.7 トップ出願者 73

5.12 規制環境 75

5.12.1 規制機関、政府機関、その他の組織 75

5.12.2 炭素回収、利用、貯蔵市場における基準 77

5.13 主な会議およびイベント、2025年~2026年 78

5.14 ケーススタディ分析 79

5.14.1 ケーススタディ 1:シェル・クエスト CCS プロジェクト 79

5.14.2 ケーススタディ 2:ペトラ・ノヴァ炭素回収プロジェクト 79

5.14.3 ケーススタディ 3:三菱重工業、ハイデルベルク・マテリアルズと提携し、セメント分野に CO₂ 回収技術を導入 80

5.15 顧客のビジネスに影響を与えるトレンド/混乱 81

5.16 投資および資金調達シナリオ 82

5.17 2025 年の米国関税の影響—炭素、回収、利用、および貯蔵市場 82

5.17.1 はじめに 82

5.17.2 主な関税率 83

5.17.3 価格への影響分析 84

5.17.4 各国・地域への影響 85

5.17.4.1 米国 85

5.17.4.2 欧州 85

5.17.4.3 アジア太平洋地域 87

5.17.5 最終用途産業への影響 89

6 サービス別炭素回収・利用・貯蔵市場 90

6.1 はじめに 91

6.2 回収 93

6.2.1 炭素回収技術 95

6.2.1.1 燃焼後回収 97

6.2.1.1.1 燃焼後回収は 99% という高い CO₂ 回収効率を実現します 97

6.2.1.2 酸素燃焼 97

6.2.1.2.1 従来のプロセスと比較した簡略化された CO₂ 捕捉 97

6.2.1.3 燃焼前 98

6.2.1.3.1 空気または酸素で希釈する前にガス流から CO₂ を除去します 98

6.2.1.4 バイオエネルギー CCS (BECCS) 98

6.2.1.4.1 炭素貯蔵にバイオマスを利用することで、1,000 年以上の安定性を実現 98

6.2.1.5 直接空気回収 98

6.2.1.5.1 DAC 技術の開発を促進するための負の排出技術の必要性 98

6.3 輸送 99

6.3.1 CO₂ 輸送にはパイプラインが最も好ましい手段である 99

6.4 利用 101

6.4.1 CO₂ 利用を増加させるための、回収プロセスからの CO₂ を用いた EOR 101

6.5 貯蔵 103

6.5.1 CO₂ 貯蔵に最も好ましい方法としての地層貯蔵 103

6.5.2 技術別貯蔵サービス 105

6.5.3 地層貯蔵 106

6.5.3.1 石油・ガス貯留層 106

6.5.3.1.1 石油・ガス貯留層は最も効率的な貯蔵手段を提供します 106

6.5.3.2 採掘不可能な炭層 106

6.5.3.2.1 炭層での貯蔵を最適化するにはさらなる研究が必要です 106

6.5.3.3 塩水帯水層 107

6.5.3.3.1 他の貯蔵タイプと比較して、塩水帯水層の特性に関する知識が少ない 107

6.5.4 深海貯蔵 107

6.5.4.1 関連する環境リスクのため、地質学的貯蔵よりも優先度が低い 107

7 技術別炭素回収・利用・貯蔵市場 108

7.1 はじめに 109

7.2 ケミカルルーピング 111

7.2.1 ケミカルルーピングの採用を推進する費用対効果 111

7.3 溶剤および吸着剤 112

7.3.1 需要を牽引する高い回収率 112

7.4 膜 114

7.4.1 高効率の炭素回収技術 114

7.5 その他の技術 116

8 炭素回収、利用、貯蔵市場、

最終用途産業別 118

8.1 はじめに 119

8.2 石油・ガス 121

8.2.1 主に天然ガスプラントから抽出される CO2 121

8.3 発電 123

8.3.1 化石燃料発電所が市場成長に大きく貢献 123

8.4 化学・石油化学 124

8.4.1 アンモニア製造プラントは市場に大きく貢献しております 124

8.5 セメント 126

8.5.1 政府規制により、セメント業界は炭素回収技術の採用を迫られております 126

8.6 鉄鋼 128

8.6.1 鉄鋼産業は人為的 CO2 排出量の大部分を占めています 128

8.7 その他の最終用途産業 129

9 地域別炭素回収、利用、貯蔵市場 132

9.1 はじめに 133

9.2 北米 135

9.2.1 米国 142

9.2.1.1 CCUS 導入に対する政府支援が市場を牽引 142

9.2.2 カナダ 144

9.2.2.1 CCUS 市場を牽引する炭素貯蔵プロジェクト 144

9.2.3 メキシコ 146

9.2.3.1 市場を牽引する、海洋貯蔵施設への炭素輸送の必要性 146

9.3 ヨーロッパ 148

9.3.1 ノルウェー 155

9.3.1.1 市場を牽引する、発電用天然ガス需要の増加 155

9.3.2 英国 157

9.3.2.1 CCUS 市場の成長を促進するための政府による新規規制の発表 157

9.3.3 フランス 159

9.3.3.1 市場を活性化させる新規プロジェクトの発表 159

9.3.4 オランダ 160

9.3.4.1 オランダにおける CATO-2 プロジェクトにより、輸送セグメントが急速に成長する見込み 160

9.3.5 イタリア 162

9.3.5.1 市場成長を推進する政府規制 162

9.3.6 その他のヨーロッパ諸国 164

9.4 アジア太平洋地域 166

9.4.1 中国 172

9.4.1.1 中国政府と企業・組織との協力により市場が推進される見込み 172

9.4.2 日本 174

9.4.2.1 主要技術プロバイダーの存在と強力な産業基盤が市場成長を支える 174

9.4.3 インド 176

9.4.3.1 工業化と排出規制が市場を推進する見込み 176

9.4.4 オーストラリア 177

9.4.4.1 高い成長が見込まれる輸送分野 177

9.4.5 その他のアジア太平洋地域 179

9.5 中東およびアフリカ 181

9.5.1 GCC諸国 187

9.5.1.1 アラブ首長国連邦 187

9.5.1.1.1 EOR 向け炭素利用が市場を牽引 187

9.5.1.2 サウジアラビア 189

9.5.1.2.1 CCUS プロジェクトの増加が市場を牽引 189

9.5.1.3 その他のGCC諸国 191

9.5.2 その他の中東およびアフリカ 193

9.6 南アメリカ 195

9.6.1 ブラジル 200

9.6.1.1 市場を牽引する政府の取り組み 200

9.6.2 アルゼンチン 202

9.6.2.1 市場を牽引する成長著しい炭化水素セクター 202

9.6.3 その他の南米諸国 204

10 競争環境 206

10.1 概要 206

10.2 主要企業の戦略/勝利への権利 206

10.3 収益分析、2020年~2024年 208

10.4 市場シェア分析、2024年 209

10.5 ブランド/製品比較分析 212

10.6 企業評価マトリックス:主要企業、2024年 215

10.6.1 スター企業 215

10.6.2 新興リーダー企業 215

10.6.3 普及型企業 215

10.6.4 参加企業 215

10.6.5 企業のフットプリント:主要企業、2024年 217

10.7 企業評価マトリックス:スタートアップ/中小企業、2024年 221

10.7.1 進歩的な企業 221

10.7.2 レスポンシブ企業 221

10.7.3 ダイナミック企業 221

10.7.4 スタートブロック 221

10.7.5 主要スタートアップ/中小企業における競争力ベンチマーク 223

10.7.5.1 主要スタートアップ/中小企業の詳細リスト 223

10.7.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 224

10.8 評価および財務指標 225

10.9 競争シナリオ 226

10.9.1 取引 226

10.9.2 事業拡大 234

11 企業プロフィール 235

11.1 主要企業 235

11.1.1 フルーア社 235

11.1.1.1 事業概要 235

11.1.1.2 提供製品 236

11.1.1.3 最近の動向 237

11.1.1.3.1 取引 237

11.1.1.3.2 その他の動向 237

11.1.1.4 MnMの見解 238

11.1.1.4.1 勝利の権利 238

11.1.1.4.2 戦略的選択 238

11.1.1.4.3 弱点と競争上の脅威 238

11.1.2 エクソンモービル社 239

11.1.2.1 事業概要 239

11.1.2.2 提供製品 240

11.1.2.3 最近の動向 241

11.1.2.3.1 取引 241

11.1.2.3.2 事業拡大 243

11.1.2.3.3 その他の動向 243

11.1.2.4 MnMの見解 244

11.1.2.4.1 勝利の権利 244

11.1.2.4.2 戦略的選択 244

11.1.2.4.3 弱点と競争上の脅威 244

11.1.3 SHELL PLC 245

11.1.3.1 事業概要 245

11.1.3.2 提供製品 246

11.1.3.3 最近の動向 247

11.1.3.3.1 取引 247

11.1.3.4 MnMの見解 249

11.1.3.4.1 勝利の権利 249

11.1.3.4.2 戦略的選択 249

11.1.3.4.3 弱みと競争上の脅威 249

11.1.4 EQUINOR ASA 250

11.1.4.1 事業概要 250

11.1.4.2 提供製品 251

11.1.4.3 最近の動向 251

11.1.4.3.1 取引 251

11.1.4.3.2 その他の動向 253

11.1.4.4 MnMの見解 253

11.1.4.4.1 勝利の権利 253

11.1.4.4.2 戦略的選択 254

11.1.4.4.3 弱みと競争上の脅威 254

11.1.5 TOTALENERGIES SE 255

11.1.5.1 事業概要 255

11.1.5.2 提供製品 256

11.1.5.3 最近の動向 256

11.1.5.3.1 取引 256

11.1.5.4 MnMの見解 258

11.1.5.4.1 勝利の権利 258

11.1.5.4.2 戦略的選択 258

11.1.5.4.3 弱点と競争上の脅威 258

11.1.6 LINDE PLC 259

11.1.6.1 事業概要 259

11.1.6.2 提供製品 260

11.1.6.3 最近の動向 260

11.1.6.3.1 取引 260

11.1.7 三菱重工業株式会社 261

11.1.7.1 事業概要 261

11.1.7.2 提供製品 262

11.1.7.3 最近の動向 262

11.1.7.3.1 取引 262

11.1.7.3.2 事業拡大 265

11.1.7.3.3 その他の動向 266

11.1.8 JGCホールディングス 267

11.1.8.1 事業概要 267

11.1.8.2 提供製品 268

11.1.8.3 最近の動向 269

11.1.8.3.1 取引 269

11.1.9 シュルンベルジェ・リミテッド 270

11.1.9.1 事業概要 270

11.1.9.2 提供製品 271

11.1.9.3 最近の動向 272

11.1.9.3.1 取引 272

11.1.10 AKER SOLUTIONS 273

11.1.10.1 事業概要 273

11.1.10.2 提供製品 274

11.1.10.3 最近の動向 275

11.1.11 HONEYWELL INTERNATIONAL 277

11.1.11.1 事業概要 277

11.1.11.2 提供製品 278

11.1.11.3 最近の動向 279

11.1.11.3.1 取引 279

11.1.12 日立製作所 281

11.1.12.1 事業概要 281

11.1.12.2 提供製品 282

11.1.12.3 最近の動向 282

11.1.12.3.1 取引 282

11.1.13 SIEMENS AG 283

11.1.13.1 事業概要 283

11.1.13.2 提供製品 284

11.1.14 GE VERNOVA 285

11.1.14.1 事業概要 285

11.1.14.2 提供製品 286

11.1.14.3 最近の動向 287

11.1.14.3.1 取引 287

11.1.14.3.2 その他の動向 288

11.1.15 HALLIBURTON 289

11.1.15.1 事業概要 289

11.1.15.2 提供製品 290

11.1.15.3 最近の動向 291

11.1.15.3.1 取引 291

11.2 その他の主要市場参加者 292

11.2.1 クライムワークス社 292

11.2.2 カーボンクリーンソリューションズ 292

11.2.3 オクシデンタル 293

11.2.4 グリーンミネラルズ 293

11.2.5 カービクレート 294

11.2.6 カーボンフリー 294

11.2.7 SVANTE TECHNOLOGIES INC. 295

11.2.8 GREEN POWER INTERNATIONAL PVT. LTD. 295

11.2.9 WOLF MIDSTREAM 296

11.2.10 BABCOCK & WILCOX 296

12 新興技術 297

12.1 微生物電気合成(MES) 297

12.1.1 はじめに 297

12.1.2 詳細な説明 297

12.1.3 MES を研究している主要企業/国/機関 298

12.1.3.1 企業・大学リスト 298

12.1.3.2 投資および資金調達シナリオ 298

12.1.3.2.1 LanzaTech 298

12.1.3.2.2 Electrochaea 299

12.1.4 MNM の成長の可能性・将来展望に関する見解 299

12.2 吸着技術を用いた CO2 回収(吸着剤としてゼオライトを使用) 299

12.2.1 はじめに 299

12.2.2 詳細説明 299

12.2.2.1 CO2 捕捉用ゼオライト A 300

12.2.2.1.1 CO2 捕捉能力向上のためのゼオライト A の改質 301

12.2.2.1.1.1 アミン改質 301

12.2.2.1.1.2 細孔サイズの改質 301

12.2.3 主要研究企業・国・機関 301

12.2.4 MNM の成長の可能性・将来展望に関する見解 302

12.3 その他の新興技術 302

12.3.1 真空スイング吸着 302

12.3.1.1 はじめに 302

12.3.1.2 詳細な説明 302

12.3.1.3 研究に関与する主要企業/国/機関 303

12.3.1.4 成長の可能性/将来展望に関するMnMの見解 303

12.3.2 レトロフィットのための直接空気回収における残留熱の利用 303

12.3.2.1 はじめに 303

12.3.2.2 詳細な説明 303

12.3.2.3 研究に関与する主要企業・国・機関 304

12.3.2.4 MnM の成長の可能性・将来展望に関する見解 304

12.3.3 金属有機構造体(MOF)を用いたバイオハイブリッド光触媒法 304

12.3.3.1 はじめに 304

12.3.3.2 詳細説明 304

12.3.3.2.1 バイオハイブリッド光触媒のメカニズム 305

12.3.3.2.2 バイオハイブリッド光触媒の利点 305

12.3.3.3 研究に関与する主要企業/国/機関 305

12.3.3.4 成長の可能性/将来展望に関するMnMの見解 306

12.3.4 熱分解二酸化炭素回収・貯蔵(PYCCS) 306

12.3.4.1 はじめに 306

12.3.4.2 詳細な説明 306

12.3.4.3 研究に関与する主要企業/国/機関 307

12.3.4.4 成長の可能性/将来展望に関するMnMの見解 307

12.3.5 微生物性炭酸脱水酵素 307

12.3.5.1 はじめに 307

12.3.5.2 詳細説明 307

12.3.5.3 研究に関与する主要企業/国/機関 308

12.3.5.4 成長の可能性/将来展望に関するMnMの見解 308

12.3.6 ブルー水素製造技術 308

12.3.6.1 はじめに 308

12.3.6.2 詳細説明 308

12.3.6.3 研究に関与する主要企業/国/機関 309

12.3.6.4 成長の可能性/将来展望に関するMnMの見解 309

12.3.7 電気触媒による CO2 削減/エチレン生産 309

12.3.7.1 はじめに 309

12.3.7.2 詳細な説明 309

12.3.7.3 成長の可能性/将来の見通しに関する MnM の見解 310

13 付録 311

13.1 ディスカッションガイド 311

13.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 314

13.3 カスタマイズオプション 316

13.4 関連レポート 316

13.5 著者詳細 317

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/