フッ化水素酸市場における魅力的な機会

アジア太平洋地域

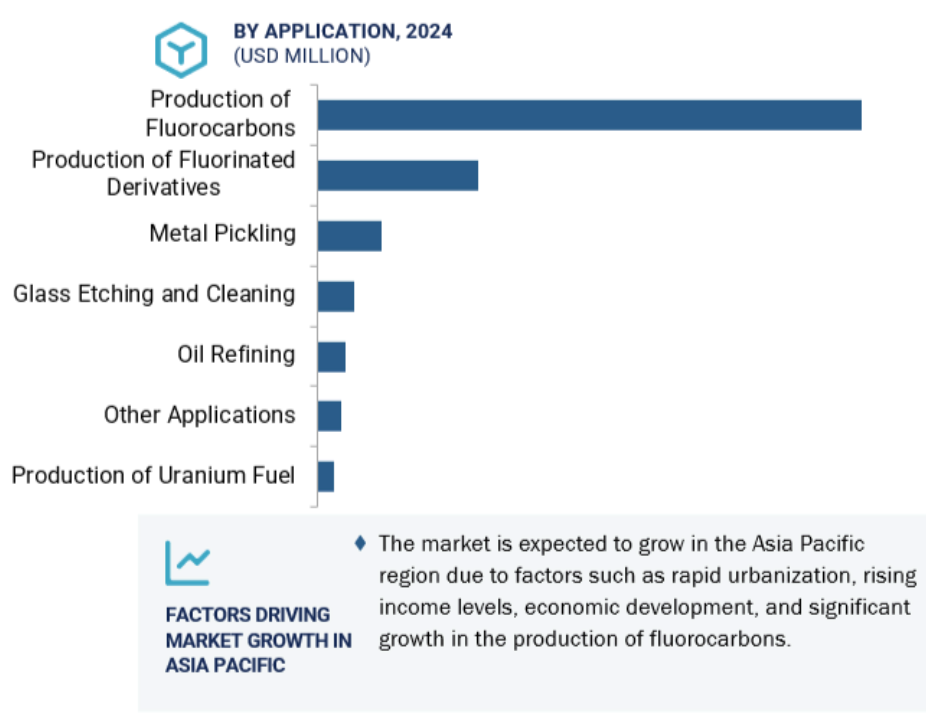

アジア太平洋地域におけるフッ化水素酸市場の成長は、急速な都市化、所得水準の上昇、経済発展、フッ素系炭化水素セグメントの生産量の大幅な増加といった要因によるものです。

アジア太平洋地域の新興経済国では、電子および半導体産業の成長、競争力のある製造コスト、低コストで豊富な原材料の入手可能性により、市場成長が顕著です。

半導体産業への投資拡大は、今後5年間において市場プレイヤーに有利な機会を提供します。

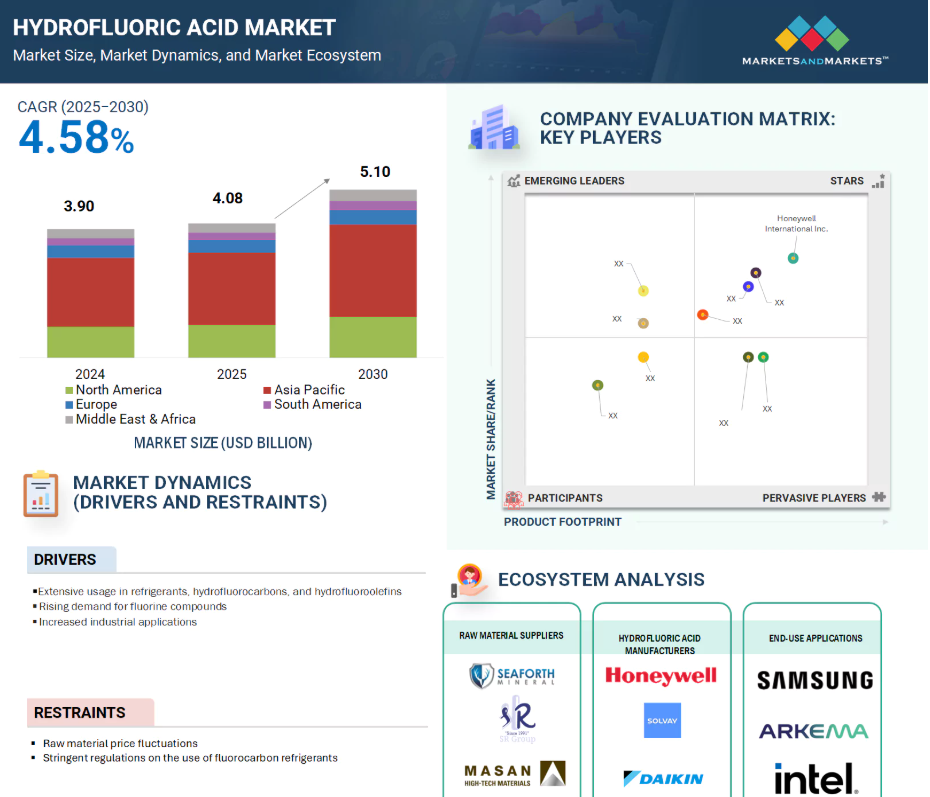

世界のフッ化水素酸市場規模は、予測期間中に年平均成長率(CAGR)4.58%で成長し、2030年までに51億米ドルに達すると予測されています。

フッ素化合物の需要増加、冷媒・ハイドロフルオロカーボン・ハイドロフルオロオレフィンにおけるフッ化水素酸の使用、および産業用途の拡大が、フッ化水素酸の需要を牽引する見込みです。

世界のフッ化水素酸市場の動向

推進要因:冷媒・ハイドロフルオロカーボン・ハイドロフルオロオレフィンにおける広範な使用

フッ化水素酸(HF)は、ハイドロクロロフルオロカーボン(HCFC)、ハイドロフルオロカーボン(HFC)、ハイドロフルオロオレフィン(HFO)といった各種フッ素系化合物の製造に不可欠です。これらの化合物は主に、産業用・商業用・家庭用冷媒として使用されます。地球温暖化係数が低いHFOなど、環境負荷の低い冷媒への移行が進むことで、HFの使用量が増加しています。冷媒以外にも、フッ化水素酸は数多くのフッ素系化学物質の合成に不可欠です。電子、医薬品、コーティング剤、プラスチック用途に用いられるフッ素系炭化水素、フッ化物、フッ素樹脂の主要原料となります。優れた耐薬品性と熱安定性で知られるフッ素樹脂の需要増加が市場成長を牽引しています。産業の進展、技術革新、冷凍分野における厳格な省エネルギー基準の強化により、フルオロカーボン生産が増加していることも需要拡大に寄与しています。

抑制要因:フルオロカーボン冷媒の使用に関する厳格な規制

HCFCやHFCなどのフルオロカーボン冷媒に対する厳格な規制は、オゾン層破壊や地球温暖化を促進するため、フッ化水素酸市場に影響を及ぼしています。多くの国々がモントリオール議定書に署名し、これらの冷媒を段階的に廃止しているため、需要が減少し、企業のコンプライアンスコストが増加しています。蛍石などの原材料価格も変動し、市場の不確実性を高めています。こうした環境規制と価格変動により、企業はよりクリーンな代替品や新技術を採用するよう促され、従来のフッ素系炭素化合物の用途への依存度が徐々に低下しています。

機会:ガラスエッチング・洗浄用途におけるフッ化水素酸の利用

半導体産業の成長に伴い、フッ化水素酸市場は拡大しています。この酸は半導体製造工程において、シリコンやガラス表面の洗浄・エッチングに不可欠です。技術の進歩に伴い、より高度なチップや電子機器が開発される中で、特にこれらの新製品にはより精密かつ徹底的な洗浄が求められるため、フッ化水素酸の需要が増加しています。コンピューター、スマートフォン、電気自動車などの電子需要増に対応するため、多くの国が新たな半導体製造工場への投資を進めています。その結果、企業は生産量増加を支えるため、フッ化水素酸の使用量を増やす可能性が高いです。半導体以外にも、特殊ガラスパネルやスクリーンのエッチング加工やフロスティング加工など、フッ化水素酸は様々な産業で利用されています。こうした多様な用途を考慮すると、今後数年間で市場は大幅に成長すると予想されます。

課題:フッ化水素酸の毒性と危険性

フッ化水素酸は極めて危険かつ有毒な物質であり、厳格な取り扱いと安全対策が求められます。液体または気体状態で存在し、目、皮膚、肺に損傷を与える可能性があります。漏洩は環境、設備、作業員に損害をもたらします。企業は事故防止のため、安全システム、専用容器、保護具への投資が必要です。多くの企業が、誤操作のリスクを懸念して使用を躊躇しており、これが市場における課題となっています。輸送も複雑で、訓練を受けた要員と耐久性のある漏れ防止容器が必要となり、コスト増につながります。産業上の有用性にもかかわらず、その毒性によりフッ化水素酸の取り扱いは困難を伴います。

世界のフッ化水素酸市場エコシステム分析

フッ化水素酸市場エコシステムは、原料供給業者、製造業者、最終用途アプリケーションで構成されます。フッ化水素酸は、製造業者に供給される原料を用いて製造されます。製造後は、直接または販売代理店を通じて最終用途アプリケーションに販売されます。最終用途アプリケーションには、フルオロカーボン、フッ素化誘導体の製造、金属酸洗、ガラスエッチングおよび洗浄、石油精製、ウラン燃料製造、その他の用途が含まれます。

グレード別では、無水フッ化水素酸(AHF)が予測期間中に最も高いCAGRを記録しました

高純度かつ幅広い用途を有するため、無水フッ化水素酸(AHF)の需要は増加傾向にあります。AHFは水分を含まないことを示しており、特定のプロセスにおいて有利です。冷蔵庫やエアコンの冷媒として使用されるHFCやHFOなどのフッ素化合物の生産が、その成長を牽引する主要因です。一部の旧式冷媒は段階的に廃止されていますが、環境に優しい新世代代替冷媒の製造にも依然としてAHFが必要です。需要増加のもう一つの理由は、化学・電子産業の成長です。AHFは表面の洗浄やエッチングに使用され、特にコンピュータチップが製造される半導体産業で重要視されています。スマートフォン、ノートパソコン、電気自動車の利用者が増加するにつれ、チップの需要が高まり、AHFの需要も拡大しています。世界はすでに技術導入の拡大に向かっているため、電子の消費が増加しています。さらに、中国やインドなどの国々では化学生産が拡大する中、多くの企業が事業運営にAHFを使用しています。

用途別では、予測期間中、フルオロカーボン生産セグメントが最大の市場シェアを占めました

フッ化水素酸を用いたハイドロフルオロカーボン(HFC)の生産が増加している背景には、いくつかの理由があります。第一に、世界中の多くの人々や企業がエアコン、冷蔵庫、冷凍庫を利用しています。これらの家電製品は、ハイドロフルオロカーボン(HFC)と呼ばれる特殊なガスを稼働に必要とします。これらの家電製品の購入者が増えるにつれ、HFCの需要が高まり、フッ化水素酸の必要性も増加しています。第二に、オゾン層を破壊するCFCやHCFCなどの旧式冷媒は使用禁止となっています。多くの国々がこれらの段階的廃止を決定し、より安全な代替品への切り替えを進めています。従来のガスと比較して、HFCはより環境に優しいとされています。したがって、企業はHFCへの切り替えを進めており、これがフッ化水素酸の消費量増加につながっています。さらに、中国やインドなどの国々で産業が拡大するにつれ、より多くの工場、スーパーマーケット、オフィスビルが冷却システムを必要とし、冷媒の需要が増加しています。最後に、技術の進歩により、企業はHFCをより迅速かつ安価に生産できるようになり、フッ化水素酸の使用増加を促進しています。

予測期間中、アジア太平洋地域はフッ化水素酸市場において最も高いCAGR(年平均成長率)を占めると見込まれています

アジア太平洋地域におけるフッ化水素酸の使用量は、いくつかの理由から急速に増加しています。この地域は半導体および電子製造の中心地となっており、中国、韓国、台湾、日本などの国々でチップ、スクリーン、その他の電子部品の大規模生産が行われています。これらの産業は、洗浄やエッチング工程にフッ化水素酸を依存しています。また、アジア太平洋地域では、豊富な安価な原材料に加え、ヨーロッパや北米と比較して労働力や輸送費が大幅に削減されているため、製造コストも低くなっています。このコスト優位性により、企業はより低価格で大量生産が可能となり、フッ化水素酸の使用量増加につながっています。また、アジア太平洋地域の経済成長に伴い、所得が増加し、冷蔵庫、エアコン、その他の家電製品の販売が拡大しています。これらの製品には、フッ化水素酸を使用して製造されるフッ素化炭化水素が必要です。急速な工業化により、工場が増加し、フッ素化炭化水素およびフッ素系化学品の生産量が増加しています。

2024年における地域別シェア最大

インド:地域で最も成長が速い市場

フッ化水素酸市場の最近の動向

- 2023年6月、ダイキン(日本)は中国江蘇省常熟市に建設中の大規模フッ素化学品生産拠点の第1・第2期工事を完了しました。この拠点では、フッ化水素酸と密接に関連する製品であるPTFE(ポリテトラフルオロエチレン)やPFA(パーフルオロアルコキシ)樹脂などの生産能力が拡大されています。

- 2022年11月、ソルベイとオルビア(メキシコ)は合弁事業を開始いたしました。オルビアのフッ素化ソリューション事業「クーラ」およびポリマーソリューション事業「ベストリット」が、本プロジェクト向けにフッ化水素酸、塩化ビニルモノマー(VCM)、塩素を供給いたします。

- 2022年3月、ダイキン工業株式会社は新技術を導入しました。この技術では、中国産フッ素鉱石よりも純度の低いメキシコ産フッ素鉱石を用いてフッ化水素酸を製造することで、半導体製造材料における中国への依存度を低減します。これにより酸の供給網が多様化されます。

- 2021年9月、ハネウェル・インターナショナル社とウルティウム・セルズ社(アメリカオハイオ州)は電池プロジェクトで協業しました。Ultium Cells LLCは、オハイオ州ロードスタウンの新工場で生産されるリチウムイオン電池の信頼性を保証するため、ハネウェルの品質管理システム(QCS)を採用します。これらの電池の製造過程ではフッ化水素酸の使用が不可欠です。

主要市場プレイヤー

フッ化水素酸市場の主要プレイヤーには以下の企業が含まれます

Honeywell International Inc. (US)

Solvay (Belgium)

Stella Chemifa Corporation (Japan)

Daikin (Japan)

LANXESS (Germany)

Merck KGaA (Germany)

Dongyue Group Ltd. (China)

Orbia (Mexico)

Yingpeng Group (China)

Fluorchemie Group (Germany)

Navin Fluorine Advanced Sciences Limited (India)

The Chemours Company (US)

Derivados Del Fluor (Spain)

Fujian Shaowu Yongfei Chemical Co., Ltd. (China)

Soderec International (France)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場 28

1.3.2 対象範囲と除外範囲 28

1.3.3 対象年次 29

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 ステークホルダー 29

1.5 変更点の概要 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 主要な一次調査結果 33

2.2 市場規模の推定 34

2.3 データの三角測量 36

2.4 調査の前提条件 37

2.5 調査の限界 38

2.6 成長率の前提条件/成長予測 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 42

4.1 フッ化水素酸市場におけるプレイヤーにとっての魅力的な機会 42

4.2 アジア太平洋地域のフッ化水素酸市場:用途別および国別 42

4.3 フッ化水素酸市場:主要国別 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 冷媒、ハイドロフルオロカーボン、ハイドロフルオロオレフィンにおける広範な使用 45

5.2.1.2 フッ素化合物の需要増加 45

5.2.1.3 フッ化水素酸の産業用途拡大 45

5.2.2 抑制要因 46

5.2.2.1 原材料価格の変動 46

5.2.2.2 フッ素系冷媒使用に関する厳格な規制 46

5.2.3 機会 48

5.2.3.1 ガラスエッチングおよび洗浄用途におけるフッ化水素酸の使用 48

5.2.4 課題 48

5.2.4.1 フッ化水素酸の毒性および有害な影響 48

5.2.4.2 輸送コストの高さ 48

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 48

5.4 価格分析 49

5.4.1 主要プレイヤー別平均販売価格の推移 49

5.4.2 フッ化水素酸市場:価格変動 50

5.4.3 地域別平均販売価格動向 51

5.5 バリューチェーン分析 51

5.6 エコシステム分析 52

5.7 技術分析 53

5.7.1 主要技術 53

5.7.1.1 蛍石処理およびHF合成 53

5.7.1.2 フルオロカーボン製造技術 53

5.7.2 補完技術 54

5.7.2.1 耐食性材料および装置 54

5.7.2.2 廃ガス処理および洗浄技術 54

5.7.3 隣接技術 54

5.7.3.1 六フッ化ウラン(UF₆)変換技術 54

5.7.3.2 半導体エッチングおよび洗浄システム 54

5.8 特許分析 55

5.8.1 はじめに 55

5.8.2 アプローチ 55

5.9 貿易分析 60

5.9.1 輸出シナリオ(HSコード281111) 60

5.9.2 輸入シナリオ(HSコード281111) 61

5.10 主要会議・イベント(2025年~2026年) 63

5.11 規制環境 64

5.11.1 規制環境 64

5.11.1.1 規制機関、政府機関、その他の組織 64

5.11.2 規制の枠組み 67

5.11.2.1 751 (RP-751) 67

5.11.2.2 CEN/TS 17340:2020 67

5.11.2.3 ISO 3139:1976 68

5.12 ポーターの5つの力分析 68

5.12.1 新規参入の脅威 69

5.12.2 代替品の脅威 69

5.12.3 供給者の交渉力 69

5.12.4 購入者の交渉力 70

5.12.5 競争の激しさ 70

5.13 主要な利害関係者および購買基準 70

5.13.1 購買プロセスにおける主要な利害関係者 70

5.13.2 購買基準 71

5.14 ケーススタディ分析 72

5.14.1 事例研究1:エレクトロ・ケミカル・エンジニアリング&マニュファクチャリング社 72

5.14.2 事例研究2:リチウム二ケイ酸セラミック接着における最適化されたフッ化水素酸エッチングの臨床的利点 72

5.14.3 事例研究 3:リチウム二ケイ酸セラミック接着における最適化されたフッ化水素酸エッチングの臨床的利点 73

5.15 マクロ経済見通し 73

5.15.1.1 はじめに 73

5.15.1.2 GDPの動向と予測 73

5.16 投資および資金調達シナリオ 74

5.17 2025年アメリカ関税がフッ化水素酸市場に与える影響 75

5.17.1 はじめに 75

5.17.2 主要な相互関税率 75

5.18 価格影響分析 76

5.19 国・地域への影響 76

5.19.1 アメリカ 76

5.19.2 ヨーロッパ 76

5.19.3 アジア太平洋地域 76

5.20 最終用途産業への影響 76

6 グレード別フッ化水素酸市場 77

6.1 はじめに 78

6.2 AHF 80

6.2.1 フッ素化合物の原料としての需要により、AHFが最大の市場シェアを占める見込み 80

6.3 高濃度フッ化水素酸(50%以上) 81

6.3.1 フッ素化誘導体、金属酸洗、燃料添加剤用途が成長を牽引 81

6.4 低濃度フッ化水素酸(50%以下) 83

6.4.1 ガラスエッチングおよび洗浄用途における使用量の増加が市場成長を支える 83

7 用途別フッ化水素酸市場 85

7.1 はじめに 86

7.2 フッ素化合物の生産 88

7.2.1 冷蔵庫需要の増加が市場を牽引 88

7.3 フッ素化誘導体の生産 90

7.3.1 フッ素ポリマー需要の増加が市場成長を促進 90

7.4 金属酸洗 91

7.4.1 金属産業の隆盛が市場を牽引 91

7.5 ガラスエッチングおよび洗浄 93

7.5.1 半導体産業の成長がフッ化水素酸の需要を増加させる 93

7.6 石油精製 95

7.6.1 高オクタン価燃料によるセグメント成長の促進 95

7.7 ウラン燃料の生産 96

7.7.1 原子力エネルギーへの注目度の高まりによる需要の推進 96

7.8 その他の用途 98

8 地域別フッ化水素酸市場 100

8.1 はじめに 101

8.2 北米 103

8.2.1 アメリカ 107

8.2.1.1 フッ素系炭化水素の生産における広範な使用が市場成長を促進 107

8.2.2 カナダ 111

8.2.2.1 石油・ガス精製所におけるフッ素化合物の使用が市場を牽引 111

8.2.3 メキシコ 114

8.2.3.1 原材料の容易な入手可能性が市場を推進 114

8.3 ヨーロッパ 117

8.3.1 ドイツ 122

8.3.1.1 半導体産業の成長が市場拡大を牽引する見込み 122

8.3.2 英国 125

8.3.2.1 半導体産業の強固な基盤が成長を促進する 125

8.3.3 フランス 128

8.3.3.1 政府の施策が市場拡大を推進する 128

8.3.4 イタリア 132

8.3.4.1 ガラスエッチング・洗浄剤の需要増加が市場を牽引 132

8.3.5 ロシア 134

8.3.5.1 石油・粗鋼生産が市場成長に影響 134

8.3.6 その他のヨーロッパ 138

8.4 アジア太平洋地域 141

8.4.1 中国 146

8.4.1.1 工業化の進展が市場を牽引 146

8.4.2 日本 149

8.4.2.1 電子産業が市場成長を主導 149

8.4.3 インド 152

8.4.3.1 電子機器製造企業の増加が市場を牽引 152

8.4.4 韓国 155

8.4.4.1 半導体チップ製造が市場を推進 155

8.4.5 台湾 158

8.4.5.1 巨大な半導体製造産業が市場成長を促進 158

8.4.6 その他のアジア太平洋地域 161

8.5 南アメリカ 164

8.5.1 ブラジル 169

8.5.1.1 重油(HFO)の生産が市場成長の新たな機会を創出 169

8.5.2 アルゼンチン 172

8.5.2.1 空調システムの販売が市場成長を牽引 172

8.5.3 その他の南米アメリカ諸国 176

8.6 中東およびアフリカ 179

8.6.1 GCC諸国 183

8.6.1.1 サウジアラビア 187

8.6.1.1.1 市場を推進する開発活動のための政府の取り組み 187

8.6.1.2 アラブ首長国連邦 190

8.6.1.2.1 市場を推進する化学および半導体産業への戦略的投資 190

8.6.1.3 その他のGCC諸国 193

8.6.2 南アフリカ 196

8.6.2.1 市場を後押しする潜在的な蛍石埋蔵量 196

8.6.3 その他中東・アフリカ地域 199

9 競争環境 203

9.1 概要 203

9.2 主要企業の戦略/勝つための権利 203

9.2.1 主要企業が採用する戦略の概要 203

9.3 収益分析(2020年~2024年) 204

9.4 市場シェア分析(2024年) 205

9.5 市場ランキング分析 206

9.6 企業評価と財務指標 208

9.7 ブランド/製品比較 210

9.8 主要企業評価マトリックス(2024年) 211

9.8.1 スター企業 211

9.8.2 新興リーダー 211

9.8.3 普及型企業 211

9.8.4 参加企業 211

9.8.5 企業フットプリント:主要プレイヤー 213

9.8.5.1 企業フットプリント 213

9.8.5.2 地域別フットプリント 214

9.8.5.3 アプリケーション別フットプリント 214

9.8.5.4 グレードのフットプリント 215

9.9 企業評価マトリックス、スタートアップ/中小企業、2024年 216

9.9.1 先進的な企業 216

9.9.2 対応力のある企業 216

9.9.3 ダイナミック企業 216

9.9.4 スタート地点 216

9.9.5 スタートアップ/中小企業の競争力ベンチマーク 218

9.9.5.1 主要スタートアップ/中小企業の詳細リスト 218

9.9.5.2 主要スタートアップ企業/中小企業との競争力比較 219

9.10 競争環境 221

9.10.1 事業拡大 221

9.10.2 取引動向 221

9.10.3 その他の動向 222

10 企業プロファイル 223

10.1 主要プレイヤー 223

10.1.1 ハネウェル・インターナショナル社 223

10.1.1.1 事業概要 223

10.1.1.2 提供製品・ソリューション・サービス 224

10.1.1.3 最近の動向 225

10.1.1.3.1 取引 225

10.1.1.4 MnMの見解 225

10.1.1.4.1 勝つ権利 225

10.1.1.4.2 戦略的選択 225

10.1.1.4.3 弱点と競合上の脅威 226

10.1.2 ソルベイ 227

10.1.2.1 事業概要 227

10.1.2.2 提供製品・ソリューション・サービス 228

10.1.2.3 最近の動向 229

10.1.2.3.1 取引 229

10.1.2.4 MnMの見解 229

10.1.2.4.1 勝つ権利 229

10.1.2.4.2 戦略的選択 230

10.1.2.4.3 弱みと競合上の脅威 230

10.1.3 ステラケミファ株式会社 231

10.1.3.1 事業概要 231

10.1.3.2 提供製品・ソリューション・サービス 232

10.1.3.3 MnMの見解 232

10.1.3.3.1 勝つ権利 232

10.1.3.3.2 戦略的選択 232

10.1.3.3.3 弱みと競合上の脅威 232

10.1.4 ダイキン 233

10.1.4.1 事業概要 233

10.1.4.2 提供製品・ソリューション・サービス 234

10.1.4.3 最近の動向 235

10.1.4.3.1 事業拡大 235

10.1.4.3.2 その他の動向 235

10.1.4.4 MnMの見解 236

10.1.4.4.1 勝利の権利 236

10.1.4.4.2 戦略的選択 236

10.1.4.4.3 弱点と競合上の脅威 236

10.1.5 LANXESS 237

10.1.5.1 事業概要 237

10.1.5.2 提供製品・ソリューション・サービス 238

10.1.5.3 最近の動向 239

10.1.5.3.1 その他の動向 239

10.1.5.4 MnMの見解 239

10.1.5.4.1 勝利の権利 239

10.1.5.4.2 戦略的選択 240

10.1.5.4.3 弱みと競合上の脅威 240

10.1.6 MERCK KGAA 241

10.1.6.1 事業概要 241

10.1.6.2 提供製品・ソリューション・サービス 242

10.1.6.3 MnMの見解 243

10.1.6.3.1 勝利の権利 243

10.1.6.3.2 戦略的選択 243

10.1.6.3.3 弱点と競争上の脅威 243

10.1.7 DONGYUE GROUP LTD. 244

10.1.7.1 事業概要 244

10.1.7.2 提供製品・ソリューション・サービス 245

10.1.7.3 MnMの見解 246

10.1.8 オービア 247

10.1.8.1 事業概要 247

10.1.8.2 提供製品・ソリューション・サービス 248

10.1.8.3 最近の動向 249

10.1.8.3.1 取引 249

10.1.8.4 当社の見解 249

10.1.9 英鵬集団 250

10.1.9.1 事業概要 250

10.1.9.2 提供製品・ソリューション・サービス 250

10.1.9.3 MnMの見解 251

10.1.10 フルオロケミーグループ 252

10.1.10.1 事業概要 252

10.1.10.2 提供製品・ソリューション・サービス 252

10.1.10.3 MnMの見解 252

10.2 その他の主要企業 253

10.2.1 DERIVADOS DEL FLUOR 253

10.2.2 SODEREC INTERNATIONAL 254

10.2.3 MORITA CHEMICAL INDUSTRIES 255

10.2.4 フーバオグループ 256

10.2.5 ガルフ・フルオロ 257

10.2.6 浙江三美化学工業株式会社 258

10.2.7 福建省邵武永飛化学株式会社 259

10.2.8 邵武華新化学株式会社 260

10.2.9 フッソーシッド社 260

10.2.10 SRF 261

10.2.11 江西中国フッ素化学株式会社 261

10.2.12 ブス・ケムテック株式会社 262

10.2.13 福建キングスフッ化産業株式会社 262

10.2.14 ナビン・フッ素先端科学株式会社 263

10.2.15 ザ・ケモアーズ・カンパニー 263

11 隣接および関連市場 264

11.1 はじめに 264

11.1.1 塩酸市場 264

11.1.1.1 市場定義 264

11.1.1.2 グレード別 264

11.1.1.3 用途別 265

11.1.1.4 最終用途産業別 266

11.1.1.5 地域別 267

11.1.2 冷媒市場 268

11.1.2.1 市場定義 268

11.1.2.2 種類別 268

11.1.2.3 用途別 270

11.1.2.4 地域別 272

12 付録 274

12.1 ディスカッションガイド 274

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 277

12.3 カスタマイズオプション 279

12.4 関連レポート 279

12.5 著者詳細 280

表1 HCFCの段階的廃止:消費量削減スケジュール 46

表2 HCFCの段階的廃止:生産量削減スケジュール 47

表3 アメリカにおけるモントリオール議定書段階的廃止スケジュール達成状況 47

表4 主要企業別フッ化水素酸グレード平均販売価格推移(2024年、ドル/キロトン) 50

表5 地域別フッ化水素酸平均販売価格推移(2025~2030年、米ドル/キロトン) 51

表6 フッ化水素酸市場:エコシステムにおける企業の役割 52

表7 主要特許一覧、2022–2024年 57

表8 HSコード281111準拠製品の輸出データ、国別、2020–2024年(百万米ドル) 61

表9 HSコード391810準拠製品の輸入データ(国別、2020-2024年、百万米ドル) 62

表10 フッ化水素酸市場:会議・イベント一覧(2025年~2026年) 63

表11 北米:規制機関、政府機関、その他の組織一覧 64

表12 ヨーロッパ:

規制機関、政府機関、その他の組織の一覧 65

表13 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 66

表14 南米アメリカ:規制機関、政府機関、その他の組織の一覧 66

表15 中東・アフリカ:規制機関、政府機関、その他の組織の一覧 67

表16 フッ化水素酸市場:ポーターの5つの力分析 69

表17 フッ化水素酸市場の購買プロセスに対するステークホルダーの影響 71

表18 主要な最終用途産業別の主要購買基準 71

表19 地域別世界GDP成長予測(2021年~2028年、兆米ドル) 74

表20 各国に課される主要関税率(2025年) 75

表21 主要フッ化水素酸グレードの特性 78

表22 フッ化水素酸市場(グレード別、2020~2023年)(百万米ドル) 79

表23 グレード別フッ化水素酸市場、2020年~2023年(キロトン) 79

表24 グレード別フッ化水素酸市場、2024年~2030年(百万米ドル) 79

表25 フッ化水素酸市場、グレード別、2024年~2030年(キロトン) 79

表26 AHF:フッ化水素酸市場、地域別、2020年~2023年(百万米ドル) 80

表27 AHF:フッ化水素酸市場、地域別、2020–2023年(キロトン) 80

表28 AHF:フッ化水素酸市場、地域別、2024–2030年(百万米ドル) 81

表29 AHF:フッ化水素酸市場、地域別、2024–2030年(キロトン) 81

表30 DHF(50%以上濃度):フッ化水素酸市場、地域別、2020–2023年 (百万米ドル) 82

表31 DHF(50%以上濃度):フッ化水素酸市場、地域別、2020–2023年(キロトン) 82

表32 DHF(50%以上濃度):フッ化水素酸市場、地域別、2024–2030年(百万米ドル) 82

表33 DHF(50%以上濃度):フッ化水素酸市場、地域別、2024年~2030年 (キロトン) 83

表34 DHF(50%以下濃度):フッ化水素酸市場、地域別、2020–2023年(百万米ドル) 83

表35 DHF(50%以下濃度):フッ化水素酸市場、地域別、2020年~2023年(キロトン) 84

表 36 DHF(50% 以下の濃度):フッ化水素酸市場、地域別、2024–2030 年(百万米ドル) 84

表37 DHF(50%以下の濃度):フッ化水素酸市場、地域別、2024–2030年(キロトン) 84

表38 フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 86

表39 フッ化水素酸市場、用途別、2020–2023年(キロトン) 87

表40 フッ化水素酸市場、用途別、2024年~2030年(百万米ドル) 87

表41 フッ化水素酸市場、用途別、2024年~2030年(キロトン) 88

表42 フッ素化合物の生産量:フッ化水素酸市場、地域別、2020–2023年(百万米ドル) 88

表43 フッ素化合物の生産量: フッ化水素酸市場、地域別、2020–2023年(キロトン) 89

表44 フッ素化合物の生産:フッ化水素酸市場、地域別、2024–2030年 (百万米ドル) 89

表45 フッ素系炭化水素の生産:フッ化水素酸市場、地域別、2024–2030年 (キロトン) 89

表 46 フッ素化誘導体の生産量:フッ化水素酸市場、地域別、2020年~2023年 (百万米ドル) 90

表47 フッ素化誘導体の生産量:フッ化水素酸市場、地域別、2020–2023年(キロトン) 90

表48 フッ素化誘導体の生産量: フッ化水素酸市場、地域別、2024年~2030年(百万米ドル) 91

表49 フッ素化誘導体の生産:フッ化水素酸市場、地域別、2024年~2030年 (キロトン) 91

表50 金属酸洗い:フッ化水素酸市場、地域別、2020年~2023年(百万米ドル) 92

表51 金属酸洗い:フッ化水素酸市場、地域別、2020–2023年(キロトン) 92

表52 金属酸洗い:フッ化水素酸市場、地域別、2024年~2030年(百万米ドル) 92

表53 金属酸洗い:フッ化水素酸市場、地域別、2024年~2030年(キロトン) 93

表54 ガラスエッチングおよび洗浄:フッ化水素酸市場、地域別、2020-2023年(百万米ドル) 93

表55 ガラスエッチングおよび洗浄:フッ化水素酸市場、地域別、2020年~2023年(キロトン) 94

表56 ガラスエッチングおよび洗浄:フッ化水素酸市場、地域別、2024年~2030年 (百万米ドル) 94

表57 ガラスエッチング・洗浄:フッ化水素酸市場、地域別、2024年~2030年(キロトン) 94

表58 石油精製:フッ化水素酸市場、地域別、2020年~2023年(百万米ドル) 95

表59 石油精製:フッ化水素酸市場、地域別、2020–2023年(キロトン) 95

表60 石油精製:フッ化水素酸市場、地域別、2024–2030年(百万米ドル) 96

表61 石油精製:フッ化水素酸市場、地域別、2024–2030年(キロトン) 96

表62 ウラン燃料生産:フッ化水素酸市場、地域別、2020–2023年 (百万米ドル) 97

表63 ウラン燃料生産:フッ化水素酸市場、地域別、2020–2023年(キロトン) 97

表64 ウラン燃料の生産:フッ化水素酸市場、地域別、2024年~2030年(百万米ドル) 97

表65 ウラン燃料生産:フッ化水素酸市場、地域別、2024–2030年(キロトン) 98

表66 その他の用途:フッ化水素酸市場、地域別、2020–2023年(百万米ドル) 98

表67 その他の用途:フッ化水素酸市場、地域別、2020年~2023年(キロトン) 99

表68 その他の用途:フッ化水素酸市場、地域別、2024年~2030年(百万米ドル) 99

表69 その他の用途:フッ化水素酸市場、地域別、2024–2030年(キロトン) 99

表70 フッ化水素酸市場、地域別、2020–2023年(百万米ドル) 101

表71 フッ化水素酸市場、地域別、2020–2023年(キロトン) 102

表72 フッ化水素酸市場、地域別、2024–2030年(百万米ドル) 102

表73 フッ化水素酸市場、地域別、2024年~2030年(キロトン) 102

表74 北米:フッ化水素酸市場、国別、2020年~2023年(百万米ドル) 104

表75 北米:国別フッ化水素酸市場、2020–2023年(キロトン) 104

表76 北米:国別フッ化水素酸市場、2024–2030年(百万米ドル) 104

表77 北米:国別フッ化水素酸市場、2024年~2030年(キロトン) 104

表78 北米:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 105

表79 北米:フッ化水素酸市場、グレード別、2020–2023年(キロトン) 105

表80 北米:フッ化水素酸市場、グレード別、2024–2030年(百万米ドル) 105

表81 北米:フッ化水素酸市場、グレード別、2024–2030年(キロトン) 105

表82 北米:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 106

表83 北米:フッ化水素酸市場、用途別、2020–2023年

(キロトン) 106

表84 北米:フッ化水素酸市場、用途別、2024年~2030年(百万米ドル) 107

表85 北米:フッ化水素酸市場、用途別、2024年~2030年 (キロトン) 107

表86 アメリカ:フッ化水素酸市場、グレード別、2020–2023年 (百万ドル) 108

表87 アメリカ:フッ化水素酸市場、グレード別、2020–2023年 (キロトン) 108

表88 アメリカ:フッ化水素酸市場、グレード別、2024–2030年 (百万ドル) 109

表89 アメリカ:フッ化水素酸市場、グレード別、2024–2030年 (キロトン)

109

表90 アメリカ:フッ化水素酸市場、用途別、2020–2023年(百万ドル) 109

表91 アメリカ:フッ化水素酸市場、用途別、2020–2023年(キロトン) 110

表92 アメリカ:フッ化水素酸市場、用途別、2024年~2030年(百万ドル) 110

表93 アメリカ:フッ化水素酸市場、用途別、2024年~2030年(キロトン) 111

表94 カナダ:フッ化水素酸市場、グレード別、2020年~2023年(百万米ドル) 112

表95 カナダ:フッ化水素酸市場、グレード別、2020年~2023年(キロトン) 112

表96 カナダ:フッ化水素酸市場、グレード別、2024年~2030年(百万米ドル) 112

表97 カナダ:フッ化水素酸市場、グレード別、2024年~2030年(キロトン) 112

表98 カナダ:用途別フッ化水素酸市場、2020年~2023年(百万米ドル) 113

表99 カナダ:フッ化水素酸市場、用途別、2020–2023年(キロトン) 113

表100 カナダ:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 114

表101 カナダ:フッ化水素酸市場、用途別、2024–2030年(キロトン) 114

表102 メキシコ:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 115

表103 メキシコ:フッ化水素酸市場、グレード別、2020-2023年(キロトン) 115

表104 メキシコ:フッ化水素酸市場、グレード別、2024-2030年(百万米ドル) 115

表105 メキシコ:フッ化水素酸市場、グレード別、2024年~2030年(キロトン) 116

表106 メキシコ:フッ化水素酸市場、用途別、2020年~2023年(百万米ドル) 116

表107 メキシコ:フッ化水素酸市場、用途別、2020年~2023年(キロトン) 116

表108 メキシコ:フッ化水素酸市場、用途別、2024年~2030年(百万米ドル) 117

表109 メキシコ:フッ化水素酸市場、用途別、2024年~2030年(キロトン) 117

表110 ヨーロッパ:フッ化水素酸市場、国別、2020年~2023年(百万米ドル) 118

表111 ヨーロッパ:国別フッ化水素酸市場、2020-2023年(キロトン) 118

表112 ヨーロッパ: フッ化水素酸市場、国別、2024–2030年(百万米ドル) 119

表113 ヨーロッパ:フッ化水素酸市場、国別、2024–2030年(キロトン) 119

表114 ヨーロッパ:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 119

表115 ヨーロッパ:フッ化水素酸市場、グレード別、2020–2023年(キロトン) 120

表 116 ヨーロッパ:フッ化水素酸市場、グレード別、2024年~2030年(百万米ドル) 120

表117 ヨーロッパ:フッ化水素酸市場、グレード別、2024~2030年(キロトン) 120

表118 ヨーロッパ:フッ化水素酸市場、用途別、2020~2023年(百万米ドル) 121

表119 ヨーロッパ:フッ化水素酸市場、用途別、2020年~2023年(キロトン) 121

表120 ヨーロッパ:フッ化水素酸市場、用途別、2024年~2030年(百万米ドル) 121

表121 ヨーロッパ:フッ化水素酸市場、用途別、2024~2030年(キロトン) 122

表122 ドイツ:フッ化水素酸市場、グレード別、2020~2023年(百万米ドル) 123

表123 ドイツ:フッ化水素酸市場、グレード別、2020~2023年(キロトン) 123

表124 ドイツ:フッ化水素酸市場、 グレード別、2024–2030年(百万米ドル) 123

表125 ドイツ:フッ化水素酸市場、グレード別、2024–2030年(キロトン) 123

表126 ドイツ:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 124

表127 ドイツ:フッ化水素酸市場、用途別、2020–2023年(キロトン) 124

表128ドイツ:フッ化水素酸市場、用途別、2024–2030年(百万米ドル)124

表129 ドイツ:フッ化水素酸市場、用途別、2024–2030年(キロトン) 125

表130 英国:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 125

表131 英国:フッ化水素酸市場、グレード別、2020年~2023年(キロトン) 126

表132 英国:フッ化水素酸市場、グレード別、2024–2030年(百万米ドル) 126

表133 英国:フッ化水素酸市場、グレード別、2024–2030年(キロトン) 126

表134 英国:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 127

表135 英国:フッ化水素酸市場、用途別、2020–2023年(キロトン) 127

表136 英国:フッ化水素酸市場、用途別、2024年~2030年(百万米ドル) 128

表137 英国:フッ化水素酸市場、用途別、2024年~2030年(キロトン) 128

表138 フランス:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 129

表139 フランス:フッ化水素酸市場、グレード別、2020–2023年(キロトン) 129

表140 フランス:フッ化水素酸市場、グレード別、2024年~2030年(百万米ドル) 129

表141 フランス:フッ化水素酸市場、グレード別、2024年~2030年(キロトン) 129

表142 フランス:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 130

表143 フランス:フッ化水素酸市場、用途別、2020–2023年(キロトン) 130

表144 フランス:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 131

表145 フランス:フッ化水素酸市場、用途別、2024–2030年(キロトン) 131

表146 イタリア:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 132

表147 イタリア:フッ化水素酸市場、グレード別、2020–2023年(キロトン) 132

表148 イタリア:フッ化水素酸市場、グレード別、2024年~2030年(百万米ドル) 132

表149 イタリア:フッ化水素酸市場、グレード別、2024–2030年(キロトン) 133

表150 イタリア:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 133

表151 イタリア:フッ化水素酸市場、用途別、2020–2023年(キロトン) 133

表152 イタリア:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 134

表153 イタリア:フッ化水素酸市場、用途別、2024年~2030年(キロトン) 134

表154 ロシア:フッ化水素酸市場、グレード別、2020年~2023年(百万米ドル) 135

表155 ロシア:フッ化水素酸市場、グレード別、2020-2023年(キロトン) 135

表156 ロシア:フッ化水素酸市場、グレード別、2024~2030年(百万米ドル) 135

表157 ロシア:フッ化水素酸市場、グレード別、2024~2030年(キロトン) 135

表158 ロシア:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 136

表159 ロシア:フッ化水素酸市場、用途別、2020–2023年(キロトン) 136

表160 ロシア:フッ化水素酸市場、用途別、2024年~2030年(百万米ドル) 137

表161 ロシア:フッ化水素酸市場、用途別、2024年~2030年(キロトン) 137

表162 欧州その他地域:フッ化水素酸市場、グレード別、2020年~2023年(百万米ドル)

138

表163 ヨーロッパその他地域:フッ化水素酸市場、グレード別、2020年~2023年(キロトン) 138

表164 欧州その他地域:フッ化水素酸市場、グレード別、2024–2030年(百万米ドル) 138

表165 欧州その他地域:フッ化水素酸市場、グレード別、2024–2030年 (キロトン) 139

表166 ヨーロッパその他地域:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 139

表167 ヨーロッパその他地域:フッ化水素酸市場、用途別、2020–2023年(キロトン) 139

表168 ヨーロッパその他地域:フッ化水素酸市場、用途別、2024–2030年(百万米ドル)

140

表169 ヨーロッパその他地域:フッ化水素酸市場、用途別、2024年~2030年(キロトン) 140

表170 アジア太平洋地域:フッ化水素酸市場、国別、2020年~2023年

(百万米ドル) 142

表171 アジア太平洋地域:フッ化水素酸市場、国別、2020–2023年(キロトン) 143

表172 アジア太平洋地域:国別フッ化水素酸市場、2024年~2030年(百万米ドル) 143

表173 アジア太平洋地域:国別フッ化水素酸市場、2024年~2030年(キロトン) 143

表174 アジア太平洋地域:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 144

表175 アジア太平洋地域:フッ化水素酸市場、グレード別、2020–2023年(キロトン) 144

表176 アジア太平洋地域:フッ化水素酸市場、グレード別、2024年~2030年(百万米ドル) 144

表177 アジア太平洋地域:フッ化水素酸市場、グレード別、2024年 –2030年(キロトン) 144

表178 アジア太平洋地域:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 145

表179 アジア太平洋地域:フッ化水素酸市場、用途別、2020–2023年(キロトン) 145

表180 アジア太平洋地域:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 146

表181 アジア太平洋地域:フッ化水素酸市場、用途別、2024–2030年(キロトン) 146

表182 中国:フッ化水素酸市場、グレード別、2020-2023年(百万米ドル) 147

表183 中国:フッ化水素酸市場、グレード別、2020-2023年(キロトン) 147

表184 中国:フッ化水素酸市場、グレード別、2024-2030年 (百万米ドル) 147

表185 中国:フッ化水素酸市場、グレード別、2024–2030年(キロトン) 148

表186 中国:フッ化水素酸市場、用途別、2020-2023年(百万米ドル) 148

表187 中国:フッ化水素酸市場、用途別、2020-2023年(キロトン) 148

表188 中国:フッ化水素酸市場、用途別、2024-2030年(百万米ドル) 149

表189 中国:フッ化水素酸市場、用途別、2024年~2030年(キロトン) 149

表190 日本:フッ化水素酸市場、グレード別、2020年~2023年(百万米ドル) 150

表191 日本:フッ化水素酸市場、グレード別、2020年~2023年(キロトン) 150

表192 日本:フッ化水素酸市場、グレード別、2024–2030年(百万米ドル) 150

表193 日本: フッ化水素酸市場、グレード別、2024–2030年(キロトン) 150

表194 日本:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 151

表195 日本: フッ化水素酸市場、用途別、2020–2023年(キロトン) 151

表196 日本:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 152

表197 日本: フッ化水素酸市場、用途別、2024–2030年(キロトン) 152

表198 インド:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 153

表199 インド:フッ化水素酸市場、グレード別、2020–2023年(キロトン) 153

表200 インド:フッ化水素酸市場、グレード別、2024–2030年(百万米ドル) 153

表201 インド:フッ化水素酸市場、グレード別、2024–2030年(キロトン) 154

表202 インド:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 154

表203 インド:フッ化水素酸市場、用途別、2020–2023年(キロトン) 154

表204 インド:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 155

表205 インド:フッ化水素酸市場、用途別、2024–2030年 (キロトン) 155

表206 韓国:フッ化水素酸市場、グレード別、2020年~2023年(百万米ドル) 156

表207 韓国:フッ化水素酸市場、グレード別、2020~2023年(キロトン) 156

表208 韓国:フッ化水素酸市場、グレード別、2024~2030年(百万米ドル) 156

表209 韓国:グレード別フッ化水素酸市場、2024–2030年(キロトン) 157

表210 韓国:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 157

表211 韓国:フッ化水素酸市場、用途別、2020-2023年(キロトン) 157

表212 韓国:フッ化水素酸市場、用途別、2024年~2030年(百万米ドル) 158

表213 韓国:フッ化水素酸市場、用途別、2024年~2030年 (キロトン) 158

表214 台湾:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 159

表 215 台湾:フッ化水素酸市場、グレード別、2020年~2023年(キロトン) 159

表 216 台湾:フッ化水素酸市場、グレード別、2024年~2030年 (百万米ドル) 159

表217 台湾: フッ化水素酸市場、グレード別、2024–2030年(キロトン) 159

表218 台湾:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 160

表219 台湾:フッ化水素酸市場、用途別、2020–2023年(キロトン) 160

表220 台湾:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 161

表 221 台湾:フッ化水素酸市場、用途別、2024–2030年(キロトン) 161

表 222 アジア太平洋地域その他:フッ化水素酸市場、グレード別、2020–2023年 (百万米ドル) 162

表223 アジア太平洋地域その他:グレード別フッ化水素酸市場、2020–2023年(キロトン) 162

表224 アジア太平洋地域その他:グレード別フッ化水素酸市場、2024年~2030年(百万米ドル) 162

表225 アジア太平洋地域その他:グレード別フッ化水素酸市場、2024年~2030年 (キロトン) 163

表226 アジア太平洋地域その他:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 163

表227 アジア太平洋地域その他:フッ化水素酸市場、用途別、2020年~2023年 (キロトン) 163

表228 アジア太平洋地域その他:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 164

表229 アジア太平洋地域その他:フッ化水素酸市場、用途別、2024年~2030年(キロトン) 164

表230 南米アメリカ:フッ化水素酸市場、国別、2020年~2023年(百万米ドル) 165

表231 南米アメリカ:国別フッ化水素酸市場、2020–2023年(キロトン) 165

表232 南米アメリカ:国別フッ化水素酸市場、2024年~2030年(百万米ドル) 165

表233 南米アメリカ:国別フッ化水素酸市場、2024年~2030年(キロトン) 166

表234 南米アメリカ:グレード別フッ化水素酸市場、2020年~2023年

(百万米ドル) 166

表235 南米アメリカ:フッ化水素酸市場、グレード別、2020–2023年(キロトン) 166

表236 南米アメリカ:グレード別フッ化水素酸市場、2024年~2030年(百万米ドル) 166

表237 南米アメリカ:グレード別フッ化水素酸市場、2024年~2030年 (キロトン) 167

表238 南米アメリカ:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 167

表 239 南米アメリカ:フッ化水素酸市場、用途別、2020–2023年(キロトン) 167

表240 南米アメリカ:フッ化水素酸市場、用途別、2024年~2030年(百万米ドル) 168

表241 南米アメリカ: フッ化水素酸市場、用途別、2024–2030年(キロトン) 168

表242 ブラジル:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 169

表243 ブラジル:グレード別フッ化水素酸市場、2020–2023年(キロトン) 169

表244 ブラジル:グレード別フッ化水素酸市場、2025–2030年(百万米ドル) 170

表245 ブラジル:フッ化水素酸市場、グレード別、2025–2030年(キロトン) 170

表246 ブラジル:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 170

表247 ブラジル:フッ化水素酸市場、用途別、2020–2023年(キロトン) 171

表248 ブラジル:フッ化水素酸市場、用途別、2024–2030年 (百万米ドル) 171

表249 ブラジル:フッ化水素酸市場、用途別、2024–2030年(キロトン) 172

表250 アルゼンチン:フッ化水素酸市場、グレード別、2020年~2023年(百万米ドル) 173

表251 アルゼンチン:フッ化水素酸市場、グレード別、2020年~2023年(キロトン) 173

表252 アルゼンチン:グレード別フッ化水素酸市場、2024年~2030年(百万米ドル) 173

表253 アルゼンチン:グレード別フッ化水素酸市場、2024年~2030年 (キロトン) 173

表254 アルゼンチン:フッ化水素酸市場、用途別、2020–2023年(百万米ドル) 174

表 255 アルゼンチン:フッ化水素酸市場、用途別、2020–2023年(キロトン) 174

表256 アルゼンチン:フッ化水素酸市場、用途別、2024–2030年(百万米ドル) 175

表257 アルゼンチン:フッ化水素酸市場、用途別、2024–2030年(キロトン) 175

表258 南米アメリカその他地域:フッ化水素酸市場、グレード別、2020–2023年(百万米ドル) 176

表259 南米アメリカその他地域:フッ化水素酸市場、グレード別、2020年~2023年 (キロトン) 176

表260 南米アメリカその他の地域:フッ化水素酸市場、グレード別、2025–2030年(百万米ドル) 176

表261 南米その他の地域:グレード別フッ化水素酸市場、2025年~2030年(キロトン) 177

表262 南米その他の地域:用途別フッ化水素酸市場、2020年~2023年

(百万米ドル) 177

表263 南米アメリカその他地域:フッ化水素酸市場、用途別、2020–2023年(キロトン) 177

表264 南米その他の地域:フッ化水素酸市場、用途別、2025年~2030年(百万米ドル) 178

表265 南米アメリカその他地域:フッ化水素酸市場、用途別、2025年~2030年(キロトン) 178

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/