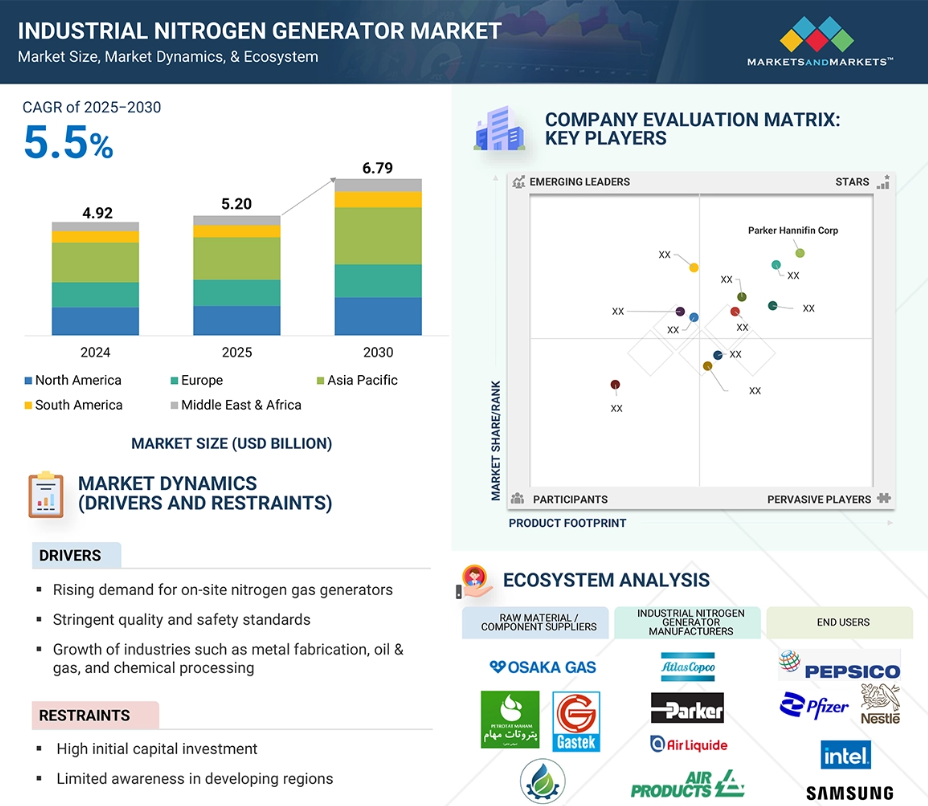

産業用窒素発生装置市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における産業用窒素発生装置市場の成長は、中国、日本、インド、韓国などの国々における急速な工業化に牽引されています。これらの国々では、電子、化学、食品・飲料、自動車などの分野が急速に拡大しています。

産業用窒素発生装置市場は、安全性と環境問題への意識の高まりに後押しされ、着実な成長を遂げています。

産業用窒素発生装置におけるエネルギー効率と持続可能性への移行が、市場成長を促進しています。

アジア太平洋地域は最も急速な成長が見込まれ、予測期間中に6.1%のCAGR(年平均成長率)を記録すると予測されています。

技術的な複雑さや熟練労働力の不足といった課題が、産業用窒素発生装置市場の成長を妨げています。

世界の産業用窒素発生装置市場の動向

推進要因:オンサイト窒素ガス発生装置への需要増加

産業用窒素発生装置市場は、オンサイトでの窒素ガス生成に対する需要の高まりにより成長しています。これは多くの経済的、運用上、環境上の利点をもたらすためです。バルク液体配送やガスボンベといった業界標準の窒素供給手段は高コストであり、物流上の問題から複雑になることが多く、遅延が生じることも少なくありません。オンサイト生成は、使用地点でより信頼性の高い継続的な窒素供給を実現し、企業が他社ベンダーへの供給依存を直接軽減することを可能にします。これにより信頼性が向上し、ダウンタイムが減少、効率が改善されます。これは特に製薬、電子、食品包装、化学製造において重要です。コスト削減がこの変化の主な動機となっています。オンサイトシステムは、配送費用やタンクレンタル料を発生させず、未使用のボンベガスからの窒素損失を回避することで、最大50%の窒素コスト削減を実現します。また、操業に必要な純度グレードの窒素ガスを生成できるため、不要な超高純度ガスへの過剰な支出を回避できます。このカスタマイズ性により、企業の収益に影響を与える無駄や過剰消費が削減されます。安全性や持続可能性も導入拡大に寄与しています。液体窒素は極低温かつ加圧状態であるため、輸送や取り扱いには重大なリスクが伴うからです。

制約要因:高額な初期投資

産業用窒素発生装置市場への参入障壁として、高額な初期投資が挙げられます。窒素発生システムの購入・設置・試運転にかかる初期費用が、ボトル(圧縮)窒素や液体窒素の購入費用に比べて高いためです。産業用窒素発生装置は、圧力スイング吸着(PSA)や膜分離といった先進技術を用いて空気やガスを高純度窒素に変換します。また、コンプレッサー、ろ過システム、制御システムなど高価な部品で構成されるシステムを製造しており、これらの調達・設置にはより多くの費用がかかります。窒素発生システムの設置には、電力供給設備や必要機器のための追加スペースなど、特殊なインフラ要素が求められることが多く、設置には専門的な部品が使用される場合もあります。これらの要因が複合的に作用し、特に中小企業や新興地域で事業を展開する企業にとって、管理が困難なコスト要因となります。さらに、窒素発生システムへの資本投資の回収期間は長くなります。これは、窒素発生システムを運用することで得られる節約効果が、購入したボンベ入り窒素や液体窒素と比較して、数か月あるいは数年かかる可能性があるためです。予算が限られている企業や需要が変動する企業は、長期的な運用効率の悪さにもかかわらず、窒素発生システムへの投資を避け、ボンベ入り圧縮窒素や液体窒素を無期限に購入し続ける可能性があります。

機会:新興市場の拡大

新興市場は、急速な工業化、窒素使用量の増加、生産プロセスにおけるサプライチェーン効率化の組み合わせにより、産業用窒素発生装置市場にとって巨大な成長機会を提供します。アジア、アフリカ、ラテンアメリカ全域の産業が、食品・飲料、医薬品、電子、金属加工など、高純度窒素に依存し、包装、不活性化、加工に窒素を活用する分野で急速に発展している点は重要です。圧力スイング吸着(PSA)および膜分離技術に基づくオンサイト窒素発生装置は、輸送・貯蔵の機動性コストに依存する従来型のボトル入り窒素やバルク液体窒素に比べ、持続可能かつ費用対効果の高い窒素供給源を提供します。新興経済国が成長を続ける中、これらの産業はサプライチェーンの運営効率を改善し、第三者のガス供給業者への依存度を最小限に抑える選択肢を模索しています。同時に、社会全体では環境圧力と規制が、窒素輸送に伴う汚染物質排出を削減するクリーン技術の採用を企業に促しています。加えて、人口動態の変化により、食品加工や医療などの付加価値サービス産業における窒素利用を期待する、成長し続ける富裕層の消費者層が拡大しています。インフラ整備と資金調達手段の拡充は、中小企業が新たな先進技術を導入する一助となります。メーカーにとっては、この市場において、拡張可能な経済性と現地での完全な窒素発生装置技術を提供することで、事業拡大の機会が生まれます。

課題:技術の複雑性

技術の複雑性は、産業用窒素発生装置市場のエンドユーザーにとって大きな課題となっています。特に、窒素発生技術は自動化機能、遠隔監視、AIベースの最適化などにより、ますます高度化しているからです。技術進歩は最適な運用効率と性能をもたらす一方で、窒素発生システムの運用・保守に必要な技術力や手段を欠く産業にとっては障壁となる可能性があります。課題はまず窒素発生装置(特に先進モデル)の設置・試運転段階から始まります。既存の生産ライン、圧縮空気システム、制御ソフトウェアとのインターフェースや統合が求められる場合が多く、技術的に複雑なため、高度な技術スキルを持つ社内エンジニアを擁しない中小企業にとっては達成が困難です。例えば、設置作業は通常、既存システムとのインターフェース調整を含み、中小企業が保有しないシステム知識を必要とする場合さえあります。設置段階での設定ミスは性能低下を招き、システム故障に至る可能性もあります。PLCインターフェース、純度センサー、遠隔監視といった高度な機能は運用面で大きな利点をもたらしますが、定期的な校正、更新、トラブルシューティングが通常必要となります。現地設置型発生器は継続的な予防保全を要するため、保守作業は運用コストを複雑化する要因となります。メンテナンスを怠ると、不必要なダウンタイムが発生し、多大なコストを招く恐れがあります。

世界の産業用窒素発生装置市場エコシステム分析

産業用窒素発生装置のエコシステムは、部品サプライヤー、技術パートナー、メーカー、システムインテグレーター、サービスプロバイダー、エンドユーザーからなる複雑なネットワークで構成されています。主要コンポーネントは、空気圧縮機、ろ過装置、窒素発生装置(PSAまたは膜式)、制御盤、貯蔵タンクで構成されます。技術パートナーは、効率性と監視能力を向上させる自動化、IoT、AI強化ソリューションを提供します。メーカーは産業内の特定顧客ニーズに基づき構成可能な発生装置を組み立て、インテグレーターは生産ライン活動へ環境窒素を導入します。サービスプロバイダーは事前コンサルティングと継続的な設置・保守・技術サポートを提供します。エンドユーザーは食品加工、製薬、電子、金属加工などあらゆる産業に存在し、これら全てが潜在的なプレイヤーとなります。同様に、規制当局、政府政策、持続可能性基準も開発と市場での実現可能性に影響を与えます。

予測期間中、固定式産業用窒素発生装置が最大の市場シェアを占めました

固定式産業用窒素発生装置は、比較的大容量で信頼性が高く、大規模操業向けに設計されているため、サイズセグメントにおいてより大きな市場シェアを占めています。この種類の発電機は、石油・ガス、化学、製薬、食品・飲料、電子製造などの産業に設置されることが一般的です。これらの産業では、ブランケティング、パージング、不活性化処理を通じて、安定かつ通常は大量の窒素供給が求められます。これらは実際の産業用途向けに設計され、機能性と耐久性を重視して製造されているため、基本的な窒素生産を中断なく必要とする大規模施設や操業において、固定式窒素発生器を利用することが可能です。据置型は可搬型よりも稼働寿命が長く、通常、寿命期間における窒素単価が低いため、大規模な運用においては経済的に非常に実現可能性が高くなります。さらに、据置型システムでは、圧力スイング吸着(PSA)や、場合によっては膜分離システムといった新技術を導入することが可能です。これらの技術は、より高い効率性、高度な自動化、そして要求に応じたより信頼性の高い供給を実現します。一方、ポータブル窒素発生装置は、特に一時的または遠隔地での用途において、現場での柔軟性と移動性を提供します。ただし、出力と容量が限られているため、特定のニッチな用途に限定されます。固定式窒素発生装置の普及は、その用途、重要な産業プロセスへの支援、拡張性、投資対効果によって影響を受けます。これらの要因が、世界の産業用窒素発生装置市場における固定式装置の大きなシェアに寄与しています。

予測期間中、プラグアンドプレイセグメントが最大のシェアを占める見込み

プラグアンドプレイ方式の産業用窒素発生装置は、その使いやすさ、迅速な設置、最小限のインフラ要件により、大きな市場シェアを獲得しています。これらの装置は、スタンドアロンで完全に統合され、事前テスト済みのシステムとして納入されます。お客様は基本的な接続(通常は電源と圧縮空気源のみ)を行うだけで済むため、セットアップと設置プロセスが効率化されます。この効率性により、特に中小企業において、設置時間、エンジニアリング作業、および製品稼働に関連するその他のコストが削減されます。さらに、プラグアンドプレイ式発生装置は稼働停止時間を最小限に抑え、システム起動に専門技術者を必要としないため、迅速な導入と使用を可能にします。コンパクトでモジュール式の設計は、スペースが限られている施設や、生産能力を段階的に拡大したい施設に最適です。様々な製造分野において、より機敏で省スペースかつ生産性の高い設備への需要が高まっていることから、これらのシステムの採用が拡大しています。大規模メーカーも、自社操業内での分散供給にプラグアンドプレイ式発生器を活用しています。最先端技術に対応するため、プラグアンドプレイ式産業用窒素発生器は現在、スマート制御や遠隔監視といった先進機能を提供し、自動化の潮流を支えています。この組み合わせにより、お客様には費用対効果に優れ、メンテナンスの手間が少ない窒素発生ソリューションが提供されます。

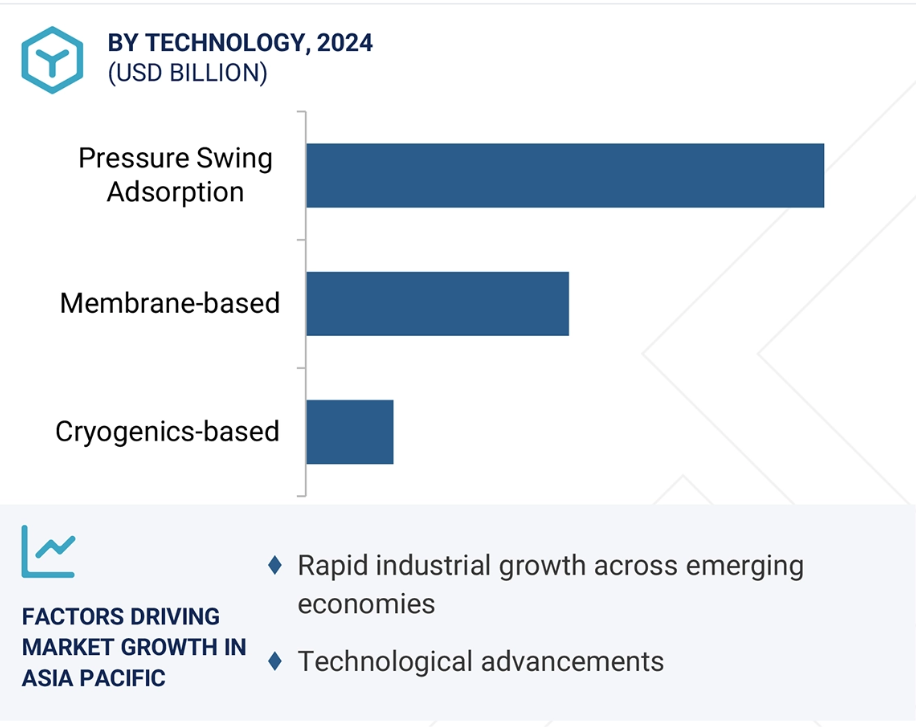

予測期間中、膜式窒素発生器セグメントが最速の成長を記録する見込み

膜式窒素発生器は現在、産業用窒素発生器市場において最も急速に成長している技術です。様々な産業用途において、シンプルで信頼性が高く、コスト効率に優れている点が評価されています。これらの発生器は、選択的透過性を持つ中空糸膜を利用して圧縮空気から窒素を分離し、最小限の操作複雑性でエネルギー効率の高い方法で窒素を連続供給します。圧力スイング吸着(PSA)システムと比較して、膜式窒素発生装置は可動部品が少なく、メンテナンス頻度が低く、目標窒素出力容量を達成するための設置面積も小さくなります。このため、石油・ガスプラットフォーム、食品包装ユニット、研究所など、分散型および遠隔地での運用に魅力的な選択肢となります。膜技術は特に、95%から99.5%の範囲の純度を必要とする産業において効果的です。さらに、これらの発生装置はモジュール式でコンパクトな設計のため、設置が容易で拡張性にも優れており、迅速な導入と初期費用の低さを重視する中小規模の企業に適しています。膜式窒素発生装置は過酷な環境下でも稼働可能です。オンサイト窒素発生の採用拡大は、ボンベ配送への依存度をさらに低減し、市場での受容性を高めています。産業が柔軟でエコフレンドリーな窒素ソリューションを求める中、膜式窒素発生装置は様々なセクターにおいて窒素発生の優先技術としての地位を確立しています。

予測期間において食品・飲料産業セグメントが最大のシェアを占める見込み

食品・飲料産業は、予測期間において最大の市場シェアを占めると予想されます。食品・飲料産業は、製品の品質、保存期間、安全性を維持するために不可欠な多くの工程で窒素を幅広く利用しているため、産業用窒素発生器市場において最大のエンドユーザーセグメントを占めています。窒素は、酸素を置換する改質雰囲気包装(MAP)に頻繁に使用されます。これにより酸化プロセスが遅延し、特に肉、乳製品、焼き菓子、スナック、調理済み食品などの生鮮食品において、微生物の増殖を抑制し、劣化を防止します。また、貯蔵タンクの窒素充填、配管のパージ、ワインやビールなどの飲料の瓶詰め、清涼飲料の炭酸ガス保持と鮮度維持にも使用されます。衛生的でオンデマンド、かつコスト効率の良い窒素供給に対する産業の需要が高まる中、ボンベ供給システムからオンサイト窒素発生システムへの移行が始まりました。発生装置は、汚染リスクが低く、途切れることのない連続的な食品グレード窒素を供給します。食品生産のグローバル化が進み、消費者が最小限の加工と無添加の包装食品を求める傾向にあることから、食品・飲料産業におけるオンサイト窒素発生システムの需要は引き続き拡大しています。

予測期間中、アジア太平洋地域が最大の市場となる見込み

アジア太平洋地域は、産業用窒素発生装置の設置面積において地理的に最大規模であり、今後も当面の間、最大の地域市場であり続けるでしょう。急速な工業化、製造業の拡大、持続可能かつコスト効率の高いガスソリューションへの需要増加により、アジア太平洋地域における窒素発生装置の需要は高まっています。中国、インド、日本、韓国などの国々では、食品・飲料、電子、化学、医薬品、金属加工など、あらゆる分野で急速な産業成長が見られます。これらの産業はすべて、不活性化、パージ、包装、ブランケット処理などの工程に窒素の使用を必要としています。アジア太平洋地域ではさらなる自動化の傾向が見られ、窒素ボンベへの依存度を低減し長期的な運用コストを削減する手段として、オンサイトガス発生システムの採用が拡大しています。市場の成長は、産業インフラ整備を目的とした政府政策によって大きく支えられています。加えて、アジア太平洋地域の発展途上国には中小企業が集中しており、これがさらなる成長を牽引する可能性があります。現地の窒素発生装置メーカーやシステムインテグレーターは、アジア太平洋地域の顧客に近い立地を活かし、メンテナンスやサービスの向上、顧客仕様に合わせたシステムのカスタマイズを実現しています。環境規制の強化やエネルギー効率が製造施設における主要な関心事となる中、窒素発生装置では膜分離技術やPSA(圧差分離)技術を採用するケースが増加しています。この傾向により、アジア太平洋地域は窒素発生装置生産の世界市場において最先端の地位を維持しています。

2025年から2030年にかけて最も高いCAGRを達成する地域

インド:地域内で最も急速に成長する市場

産業用窒素発生装置市場の最近の動向

- 2025年3月、アトラスコプコグループはオンサイトガス生成産業における主導的地位をさらに強化するため、MSS Nitrogen Ltd.および関連3社を買収いたしました。MSS Nitrogen社はレーザー切断用途向けの窒素発生装置、ガスミキサー、ろ過システムの設計・製造を手掛けており、英国とアメリカに事業拠点を有しております。本買収により、レーザー切断分野向け製品ラインの拡充と窒素生成分野における地位の強化が図られました。同社はコンプレッサー技術事業部門内のエア・ガスアプリケーション事業に統合されました。本買収により、アトラスコプコの窒素発生装置ソリューションにおける能力が強化され、需要の高い産業用途分野での成長という使命の一部が達成されました。

- 2024年12月、アトラスコプコグループは、ガス発生装置、空気処理システム・ソリューション、スクリューコンプレッサー、チラー、再生可能エネルギーソリューションの製造を手掛けるブラジルのメーカー、メタルプラン・エクイパメンツ社を買収しました。この買収により、現地生産能力と大幅に拡大したサービス網を獲得し、産業用ガス発生分野、特に窒素発生装置分野におけるOEMメーカーとしての存在感を強化しました。メタルプラン社の幅広い製品ラインと多様な産業分野での経験は、同地域における顧客向け統合型オンサイト窒素ソリューションの提供効率化を目指すアトラスコプコの戦略をさらに後押しします。メタルプラン社はコンプレッサー技術事業部門傘下の産業用エア事業部に統合されました。

- 2024年6月、エア・プロダクツ・アンド・ケミカルズ社は、ミズーリ州セントルイス郡メリーランドハイツにある製造・物流センターの拡張に向け、7,000万米ドルの投資を開始いたしました。この決定は、バイオガス、水素回収、航空宇宙プロセスにおける窒素、およびクリーンな船舶燃料への需要増加によるものです。この拡張により、同社の生産能力が向上し、持続可能なエネルギーソリューションの革新が促進されるとともに、地域社会への投資も継続されております。同時に、エアプロダクツはグローバル競争力の強化、顧客需要の拡大、エネルギー転換分野におけるリーダーシップのさらなる支援を進めております。

- 2023年11月には、膜式窒素発生システムを導入いたしました。2024年には、ノルウェーの自社施設で設計されたこの船舶搭載型ソリューションを、50カ国以上・2,000隻以上の船舶が採用予定です。この膜式窒素発生システムにより、船主は重油からよりクリーンな燃料への切り替えが可能となり、高硫黄燃料を燃焼する船舶の海上排出量を削減できます。これにより、エア・プロダクツは船舶用ガス供給業者としてのリーダーシップを強化し、グローバル市場での存在感を拡大するとともに、海事分野における持続可能なエネルギー転換への取り組みをさらに推進しました。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

Parker Hannifin Corp (US)

Air Products and Chemicals, Inc. (US)

Atlas Copco Group (Sweden)

Ingersoll Rand (US)

Air Liquide (France)

Linde PLC (UK)

Hitachi Industrial Equipment Systems Co., Ltd. (Japan)

Inmatec (Germany)

Novair SAS (France)

OXYMAT A/S (Germany)

Airpack (Netherlands)

Claind (Italy)

Compressed Gas Technologies, Inc. (US)

Erre Due s.p.a. (Italy)

Foxolution (South Africa)

GENERON (US)

GAZTRON (India)

Isolcell SpA (Italy)

Noblegen (UK)

Oxywise (Slovakia)

Omega Air (Slovenia)

Oxair (Western Australia)

On Site Gas (US)

PeakGas (UK)

Werther International (UK)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 25

1.3.3 対象期間 25

1.3.4 対象通貨 25

1.3.5 対象単位 26

1.4 ステークホルダー 26

1.5 変更点の概要 26

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 主要二次情報源リスト 28

2.1.1.2 二次情報源からの主要データ 28

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 一次インタビュー参加者リスト―需要側および供給側 30

2.1.2.3 主要な産業インサイト 30

2.1.2.4 専門家インタビューの内訳 30

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 31

2.2.2 トップダウンアプローチ 32

2.3 予測数値の算出 33

2.4 データの三角測量 33

2.5 要因分析 34

2.6 前提条件 35

2.7 制限事項とリスク 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 40

4.1 産業用窒素発生器市場におけるプレイヤーの機会 40

4.2 産業用窒素発生装置市場、規模別 40

4.3 産業用窒素発生装置市場、設計別 41

4.4 産業用窒素発生装置市場、技術種類別 41

4.5 産業用窒素発生装置市場、エンドユーザー産業別 42

4.6 産業用窒素発生装置市場、国別 42

5 市場概要 43

5.1 はじめに 43

5.2 市場動向 43

5.2.1 推進要因 44

5.2.1.1 オンサイト窒素ガス発生装置への需要増加 44

5.2.1.2 厳格な品質・安全基準 44

5.2.1.3 金属加工、石油・ガス、化学

加工産業の成長 45

5.2.2 抑制要因 45

5.2.2.1 初期資本投資の高さ 45

5.2.2.2 新興地域における認知度の低さ 46

5.2.3 機会 46

5.2.3.1 新興市場の拡大 46

5.2.3.2 産業用窒素発生装置のカスタマイズ性と拡張性 47

5.2.4 課題 47

5.2.4.1 技術の複雑さ 47

5.2.4.2 熟練労働力の不足 48

5.3 ポーターの5つの力分析 49

5.3.1 新規参入の脅威 50

5.3.2 代替品の脅威 50

5.3.3 供給者の交渉力 50

5.3.4 購入者の交渉力 51

5.3.5 競争の激しさ 51

5.4 主要な利害関係者および購買基準 52

5.4.1 購買プロセスにおける主要な利害関係者 52

5.4.2 購買基準 53

5.5 マクロ経済指標 53

5.5.1 世界のGDP動向 53

5.6 バリューチェーン分析 55

5.7 規制環境 56

5.7.1 北米 56

5.7.1.1 アメリカ 56

5.7.1.2 カナダ 56

5.7.2 アジア太平洋地域 57

5.7.3 ヨーロッパ 57

5.7.4 中東・アフリカ 58

5.7.5 南米アメリカ 58

5.7.6 規制機関、政府機関、その他の組織 58

5.8 貿易分析 60

5.8.1 輸入シナリオ(HSコード840510) 60

5.8.2 輸出シナリオ(HSコード840510) 62

5.9 エコシステム分析 63

5.10 顧客ビジネスに影響を与えるトレンド/混乱要因 64

5.11 ケーススタディ分析 65

5.11.1 パーカー・ハニフィン社、医療・製薬用途向け窒素発生装置を提供 65

5.11.2 アトラスコプコ社、食品・飲料産業向けPSA窒素発生装置を提供 65

65

5.11.3 リンデ社、電子製造向けに先進的な窒素発生装置を提供 65

5.12 技術分析 66

5.12.1 主要技術 66

5.12.1.1 圧力スイング吸着法(PSA) 66

5.12.1.2 膜分離技術 66

5.12.1.3 極低温窒素発生技術 67

5.12.2 補完技術 67

5.12.2.1 IoTおよびスマート監視システム 67

5.12.2.2 エネルギー回収システム 68

5.13 価格分析 68

5.13.1 地域別平均販売価格動向(2022年~2024年) 68

5.13.2 主要プレイヤーの平均販売価格動向(

エンドユーザー産業別、2024年) 69

5.14 主要カンファレンスおよびイベント(2025年~2026年) 70

5.15 特許分析 70

5.15.1 調査方法 70

5.15.2 書類の種類 71

5.15.3 公開動向 71

5.15.4 分析結果 71

5.15.5 特許の法的状況 72

5.15.6 管轄区域分析 72

5.15.7 主要出願者 73

5.16 人工知能(AI)/汎用AIが産業用窒素発生器市場に与える影響 74

5.17 投資および資金調達シナリオ 74

5.18 2025年アメリカ関税が産業用窒素発生器市場に与える影響 75

5.18.1 はじめに 75

5.18.2 主な関税率 75

5.18.3 価格影響分析 76

5.18.4 主要国・地域への影響 76

5.18.4.1 北米 76

5.18.4.2 ヨーロッパ 77

5.18.4.3 アジア太平洋 77

5.18.5 最終用途産業への影響 77

6 産業用窒素発生装置市場(設計別) 79

6.1 はじめに 80

6.2 プラグ&プレイ 81

6.2.1 コンパクト設計、容易なアクセス性、自律機能による成長促進 81

6.3

シリンダーベース 82 シリンダーベース 82

6.3.1 サプライチェーンの自律性を提供する専門的なシステムアーキテクチャが市場を牽引 82

7 産業用窒素発生装置市場、サイズ別 83

7.1 はじめに 84

7.2 据置型産業用窒素発生装置 85

7.2.1 大量の窒素を生産するための費用対効果の高いソリューションへの需要が成長を促進 85

7.3 携帯型産業用窒素発生装置 85

7.3.1 一時的、遠隔地、または緊急時における窒素需要が成長を牽引 85

7.3.2 コンテナ型システム 86

7.3.3 トレーラー搭載型システム 86

7.3.4 移動式ポンプサービス 86

8 産業用窒素発生装置市場(技術別) 87

8.1 はじめに 88

8.2 圧力スイング吸着(PSA) 89

8.2.1 高純度から超高純度への需要が市場を牽引 89

8.3 膜ベース 90

8.3.1 シンプルな設計と費用対効果の高さが市場を牽引 90

8.4 極低温ベース 90

8.4.1 高度な半導体製造プロセスへの需要増加が市場を後押し 90

9 産業用窒素発生装置市場:最終用途産業別 91

9.1 はじめに 92

9.2 食品・飲料 95

9.2.1 製品製造・取り扱い・包装への需要が市場を牽引 95

9.3 医療・医薬品 95

9.3.1 高価で敏感な医薬品有効成分および完成品の劣化防止が成長を促進 95

9.4 輸送 96

9.4.1 安全性、燃料効率、タイヤ寿命の向上による市場拡大 96

9.5 電気・電子 96

9.5.1 クリーンで強固かつ信頼性の高いはんだ接合部への需要増加による成長促進 96

9.6 化学・石油化学 97

9.6 化学・石油化学 97

9.6.1 貯蔵タンク、反応器、

およびパイプラインにおける不活性雰囲気の創出が成長を支えます 97

9.7 製造 97

9.7.1 パージング、炭化、シールド、冷却用途の需要増加による市場拡大 97

9.8 包装 98

9.8.1 瓶詰め・缶詰、不活性化、

ブランケット用途の需要増加による成長促進 98

9.9 その他の最終用途産業 98

10 地域別産業用窒素発生装置市場 99

10.1 はじめに 100

10.2 北米 102

10.2.1 アメリカ 105

10.2.1.1 ライフスタイルの変化、コンビニエンスフード需要の拡大、

および産業活動の回復が市場を後押し 105

10.2.2 カナダ 108

10.2.2.1 電池製造およびクリーン水素生産への大規模投資が

市場を牽引 108

10.2.3 メキシコ 111

10.2.3.1 外国直接投資と産業用不動産の急増が市場を牽引する見込み 111

10.3 ヨーロッパ 113

10.3.1 ドイツ 118

10.3.1.1 強固な産業基盤と高精度製造分野におけるリーダーシップが市場を促進する見込み 118

10.3.2 フランス

120 120

10.3.2.1 成長する食品・飲料、電気自動車、製薬産業が市場を牽引 120

10.3.3 英国 122

10.3.3.1 ライフサイエンス分野に焦点を当てた産業戦略が市場を牽引 122

10.3.4 イタリア 124

10.3.4.1 製薬産業が需要を牽引 124

10.3.5 スペイン 126

10.3.5.1 電化および再生可能エネルギー分野が市場を後押し 126

10.3.6 その他のヨーロッパ 128

10.4 アジア太平洋地域 130

10.4.1 中国 134

10.4.1.1 政府政策と電気自動車産業の発展が市場を牽引 134

10.4.2 日本 137

10.4.2.1 半導体産業の活性化が市場を後押し 137

10.4.3 インド 139

10.4.3.1 成長する食品・飲料、製薬、電子産業が市場を推進 139

10.4.4 韓国 141

10.4.4.1 半導体産業への大規模投資が市場を牽引 141

10.4.5 その他のアジア太平洋地域 143

10.5 中東・アフリカ 145

10.5.1 GCC諸国 148

10.5.1.1 サウジアラビア 149

10.5.1.1.1 ビジョン2030およびNEOMメガプロジェクトによる

市場成長の支援 149

10.5.1.2 アラブ首長国連邦 151

10.5.1.2.1 市場を牽引する政府の取り組み 151

10.5.1.3 その他のGCC諸国 153

10.5.2 その他中東・アフリカ地域 155

10.6 南米アメリカ 157

10.6.1 ブラジル 160

10.6.1.1 医療分野を支援する政策が市場を推進 160

10.6.2 アルゼンチン 162

10.6.2.1 下流シェール生産への需要が市場を牽引 162

10.6.3 南米その他の地域 164

11 競争環境 167

11.1 概要 167

11.2 主要企業の戦略(2023年~2025年) 167

11.3 収益分析(2022年~2024年) 170

11.4 市場シェア分析(2024年) 171

11.5 企業評価と財務指標(2024年) 173

11.6 ブランド/製品比較分析 174

11.7 企業評価マトリックス:主要企業(2024年) 175

11.7.1 スター企業 175

11.7.2 新興リーダー 175

11.7.3 普及型プレイヤー 176

11.7.4 参加者 176

11.7.5 企業フットプリント:主要プレイヤー、2024年 177

11.7.5.1 企業フットプリント 177

11.7.5.2 地域フットプリント 177

11.7.5.3 規模フットプリント 178

11.7.5.4 設計フットプリント 178

11.7.5.5 技術フットプリントの種類 179

11.7.5.6 最終用途産業フットプリント 179

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 180

11.8.1 先進的企業 180

11.8.2 対応力のある企業 180

11.8.3 ダイナミック企業 180

11.8.4 スタート地点 180

11.8.5 競争力ベンチマーク:主要スタートアップ/中小企業、2024年 182

11.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 182

11.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 183

11.9 競争環境 185

11.9.1 製品発売 185

11.9.2 取引 186

11.9.3 事業拡大 188

12 企業プロファイル 190

12.1 主要企業 190

12.1.1 パーカー・ハニフィン社 190

12.1.1.1 事業概要 190

12.1.1.2 提供製品・ソリューション・サービス 191

12.1.1.3 MnMの見解 193

12.1.1.3.1 勝つ権利 193

12.1.1.3.2 戦略的選択 194

12.1.1.3.3 弱みと競合上の脅威 194

12.1.2 エア・プロダクツ・アンド・ケミカルズ社 195

12.1.2.1 事業概要 195

12.1.2.2 提供製品・ソリューション・サービス 196

12.1.2.3 最近の動向 197

12.1.2.3.1 新製品発売 197

12.1.2.3.2 事業拡大 198

12.1.2.4 MnMの見解 199

12.1.2.4.1 勝利の権利 199

12.1.2.4.2 戦略的選択 199

12.1.2.4.3 弱点と競合上の脅威 199

12.1.3 ATLAS COPCO GROUP 200

12.1.3.1 事業概要 200

12.1.3.2 提供製品・ソリューション・サービス 201

12.1.3.3 最近の動向 203

12.1.3.3.1 取引 203

12.1.3.4 MnMの見解 204

12.1.3.4.1 勝つ権利 204

12.1.3.4.2 戦略的選択 204

12.1.3.4.3 弱点と競合上の脅威 204

12.1.4 インガーソル・ランド 205

12.1.4.1 事業概要 205

12.1.4.2 提供製品・ソリューション・サービス 206

12.1.4.3 最近の動向 207

12.1.4.3.1 取引 207

12.1.4.4 MnMの見解 208

12.1.4.4.1 勝つ権利 208

12.1.4.4.2 戦略的選択 208

12.1.4.4.3 弱点と競合上の脅威 208

12.1.5 エア・リキード 209

12.1.5.1 事業概要 209

12.1.5.2 提供製品・ソリューション・サービス 210

12.1.5.3 最近の動向 211

12.1.5.3.1 事業拡大 211

12.1.5.4 MnMの見解 211

12.1.5.4.1 勝つための権利 211

12.1.5.4.2 戦略的選択 212

12.1.5.4.3 弱みと競合上の脅威 212

12.1.6 LINDE PLC 213

12.1.6.1 事業概要 213

12.1.6.2 提供製品・ソリューション・サービス 214

12.1.6.3 最近の動向 214

12.1.6.3.1 事業拡大 214

12.1.6.4 MnMの見解 215

12.1.7 日立産機システム株式会社 216

12.1.7.1 事業概要 216

12.1.7.2 提供製品・ソリューション・サービス 216

12.1.7.3 MnMの見解 216

12.1.8 インマテック 217

12.1.8.1 事業概要 217

12.1.8.2 提供製品・ソリューション・サービス 217

12.1.8.3 当社(MnM)の見解 219

12.1.9 ノヴァー(NOVAIR) 220

12.1.9.1 事業概要 220

12.1.9.2 提供製品・ソリューション・サービス 220

12.1.9.3 当社(MnM)の見解 221

12.1.10 OXYMAT 222

12.1.10.1 事業概要 222

12.1.10.2 提供製品・ソリューション・サービス 222

12.1.10.3 MnMの見解 223

12.2 その他の主要企業 224

12.2.1 AIRPACK 224

12.2.2 CLAIND 225

12.2.3 COMPRESSED GAS TECHNOLOGIES, INC. 226

12.2.4 ERRE DUE S.P.A. 227

12.2.5 FOXOLUTION 228

12.2.6 ジェネロン 229

12.2.7 ガズトロン 230

12.2.8 イソルセル・エス・ピー・エー 231

12.2.9 ノーブルジェン 232

12.2.10 オキシワイズ・エス・アール・オー 233

12.2.11 オメガ・エア 234

12.2.12 オクエア 235

12.2.13 オンサイト・ガス 236

12.2.14 ピークガス 237

12.2.15 ヴェルター・インターナショナル 238

13 付録 239

13.1 ディスカッションガイド 239

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 243

13.3 カスタマイズオプション 245

13.4 関連レポート 245

13.5 著者詳細 246

表1 主要二次情報源一覧 28

表2 産業用窒素発生装置市場:ポーターの5つの力分析 49

表3 主要3エンドユース産業における購買プロセスへのステークホルダーの影響度(%) 52

表4 主要3エンドユース産業の主要購買基準 53

表4 主要3エンドユーザー産業における主要購買基準 53

表5 主要国における実質GDP成長率予測(年間変化率)

2021年~2030年 54

表6 北米アメリカ:規制機関、政府機関、その他の組織の一覧 58

表7 アジア太平洋:規制機関、政府機関、その他の組織の一覧 59

表8 欧州:規制機関、政府機関、その他の組織の一覧 60

表8 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 60

表9 HSコード840510適合製品の輸入シナリオ(国別、2020-2024年)(百万米ドル) 61

表10 HSコード840510適合製品の輸出シナリオ(国別、2020-2024年)(百万米ドル) 62

表10 HSコード840510適合製品の輸出シナリオ、国別、2020~2024年(百万米ドル) 62

表11 産業用窒素発生装置エコシステムにおける企業の役割 63

表12 産業用窒素発生装置の平均販売価格、地域別、2022~2024年(米ドル/台) 69

表12 工業用窒素発生装置の平均販売価格、

地域別、2022–2024年(米ドル/台) 69

表13 産業用窒素発生装置の平均販売価格、

最終用途産業別、2024年(米ドル/台) 69

表14 産業用窒素発生器市場:主要カンファレンス及びイベント一覧、2025年~2026年 70

表15

特許保有者トップ10、2015年~2024年 73

表16 アメリカ調整済み相互関税率 75

表17 工業用窒素発生器市場、設計別、

2022年~2024年(百万ドル) 80

表18 産業用窒素発生装置市場、設計別、

2025–2030年(百万米ドル) 80

表19 産業用窒素発生装置市場、設計別、2022–2024年(台) 81

表20 産業用窒素発生装置市場、設計別、2025–2030年(台数) 81

表21 産業用窒素発生装置市場、サイズ別、

2022–2024年(百万米ドル) 84

表22 産業用窒素発生装置市場、規模別、

2025年~2030年(百万米ドル) 84

表23 産業用窒素発生装置市場、規模別、2022年~2024年(台数) 85

表24 産業用窒素発生装置市場、規模別、2025–2030年(台) 85

表25 産業用窒素発生装置市場、技術種類別、

2022–2024年(百万米ドル) 88

表26 産業用窒素発生装置市場、技術種類別、

2025–2030年(百万米ドル) 89

表27 産業用窒素発生装置市場、技術種類別、

2022–2024年(台数) 89

表28 産業用窒素発生装置市場、技術種類別、

2025–2030年(台) 89

表29 産業用窒素発生装置市場、最終用途産業別、

2022–2024年 (百万米ドル) 93

表30 産業用窒素発生装置市場、最終用途産業別、

2025–2030年(百万米ドル) 93

表31 産業用窒素発生装置市場、最終用途産業別、

2022–2024年(台数) 94

表32 産業用窒素発生装置市場、最終用途産業別、

2025–2030年(台数) 94

表33 産業用窒素発生装置市場、地域別、2022–2024年(台数) 100

表34 産業用窒素発生装置市場、地域別、2025–2030年(台数) 101

表35 産業用窒素発生装置市場、地域別、

2022–2024年(百万米ドル) 101

表36 産業用窒素発生装置市場、地域別、

2025–2030年(百万米ドル) 101

表37 北米:工業用窒素発生装置市場、国別、2022年~2024年(台数) 103

表38 北米:産業用窒素発生装置市場、国別、2025–2030年(台数) 103

表39 北米:産業用窒素発生装置市場、国別、2022–2024年 (百万米ドル) 103

表40 北米:国別産業用窒素発生装置市場、2025年~2030年 (百万米ドル) 103

表 41 北米:産業用窒素発生装置市場、最終用途産業別、2022–2024年 (台) 104

表42 北米:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台) 104

表43 北米:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 105

表44 北米:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 105

表45 アメリカ:産業用窒素発生装置市場、最終用途産業別、

2022–2024年(台) 106

表46 アメリカ:産業用窒素発生装置市場、最終用途産業別、

2025–2030年(台数) 107

表47 アメリカ:産業用窒素発生装置市場、最終用途産業別、

2022–2024年 (百万ドル) 107

表48 アメリカ:産業用窒素発生装置市場、最終用途産業別、

2025–2030年(百万ドル) 108

表49 カナダ:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台) 109

表50 カナダ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (台) 109

表51 カナダ:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 110

表52 カナダ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 110

表53 メキシコ:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台数) 111

表54 メキシコ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台数) 112

表55 メキシコ:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 112

表56 メキシコ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 113

表57 ヨーロッパ:産業用窒素発生装置市場、国別、

2022年~2024年 (単位) 114

表58 ヨーロッパ:産業用窒素発生装置市場、国別、

2025–2030年(単位) 115

表59 ヨーロッパ:工業用窒素発生装置市場、国別、

2022–2024年(百万米ドル) 115

表60 ヨーロッパ:工業用窒素発生装置市場、国別、

2025–2030年 (百万米ドル) 115

表61 ヨーロッパ:産業用窒素発生装置市場、最終用途産業別、2022–2024年(台数) 116

表 62 ヨーロッパ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台) 116

表63 ヨーロッパ:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 117

表64 ヨーロッパ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (百万米ドル) 117

表65 ドイツ:産業用窒素発生装置市場、最終用途産業別、2022–2024年(台数) 118

表66 ドイツ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台) 119

表67 ドイツ: 産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 119

表68 ドイツ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 120

表69 フランス:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台数) 121

表70 フランス: 産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台数) 121

表71 フランス:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 122

表72 フランス:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 122

表73 英国:産業用窒素発生装置市場、最終用途産業別、

2022年~2024年 (台) 123

表74 英国:産業用窒素発生装置市場、最終用途産業別、

2025–2030年(台) 123

表75 英国:産業用窒素発生装置市場、最終用途産業別、

2022–2024年(百万米ドル) 124

表76 英国:産業用窒素発生装置市場、最終用途産業別、

2025–2030年(百万米ドル) 124

表77 イタリア:産業用窒素発生装置市場、最終用途産業別、2022–2024年(台数) 125

表78 イタリア:産業用窒素発生装置市場、最終用途産業別、2025–2030年(台) 125

表79 イタリア:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 126

表80 イタリア:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (百万米ドル) 126

表81 スペイン:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台数) 127

表82 スペイン:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台) 127

表83 スペイン:産業用窒素発生装置市場、最終用途産業別、2022年~2024年 (百万米ドル) 128

表84 スペイン:産業用窒素発生装置市場、最終用途産業別、2025–2030年(百万米ドル) 128

表85 ヨーロッパその他地域:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台数) 129

表86 ヨーロッパその他地域:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台数) 129

表87 ヨーロッパその他地域:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 130

表88 ヨーロッパその他地域:産業用窒素発生装置市場、最終用途産業別、2025–2030年(百万米ドル) 130

表89 アジア太平洋地域:産業用窒素発生装置市場、国別、

2022–2024年(台) 131

表90 アジア太平洋地域:産業用窒素発生装置市場、国別、

2025–2030年 (台) 132

表91 アジア太平洋地域:工業用窒素発生装置市場、国別、

2022年~2024年(百万米ドル) 132

表92 アジア太平洋地域:工業用窒素発生装置市場、国別、

2025–2030年(百万米ドル) 132

表93 アジア太平洋地域:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台数) 133

表94 アジア太平洋地域:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台数) 133

表95 アジア太平洋地域:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 134

表96 アジア太平洋地域:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 134

表97 中国:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台数) 135

表98 中国:産業用窒素発生装置市場、最終用途産業別、2025–2030年(台) 136

表99 中国:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 136

表100 中国: 産業用窒素発生装置市場、最終用途産業別、2025–2030年(百万米ドル) 137

表101 日本:産業用窒素発生装置市場、最終用途産業別、2022–2024年(台数) 138

表102 日本:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台) 138

表103 日本:産業用窒素発生装置市場、最終用途産業別、2022年~2024年 (百万米ドル) 139

表104 日本:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (百万米ドル) 139

表105 インド:産業用窒素発生装置市場、最終用途産業別、2022年~2024年 (台) 140

表106 インド:産業用窒素発生装置市場、最終用途産業別、2025–2030年(台) 140

表107 インド:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 141

表108 インド:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (百万米ドル) 141

表109 韓国:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台数) 142

表 110 韓国:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (台数) 142

表111 韓国:産業用窒素発生装置市場、最終用途産業別、2022年~2024年 (百万米ドル) 143

表112 韓国:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 143

表113 アジア太平洋地域その他:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台数) 144

表114 アジア太平洋地域その他:産業用窒素発生装置市場、最終用途産業別、2025~2030年(台) 144

表115 アジア太平洋地域その他:

産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 145

表116 アジア太平洋地域その他:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (百万米ドル) 145

表117 中東・アフリカ地域:産業用窒素発生装置市場、

国別、2022–2024年(台数) 146

表118 中東・アフリカ地域:産業用窒素発生装置市場、

国別、2025年~2030年(台数) 146

表119 中東・アフリカ地域:工業用窒素発生装置市場、

国別、2022年~2024年(百万米ドル) 146

表120 中東・アフリカ地域:産業用窒素発生装置市場、

国別、2025年~2030年(百万米ドル) 147

表121 中東・アフリカ地域:産業用窒素発生装置市場、

最終用途産業別、2022年~2024年 (単位) 147

表122 中東・アフリカ地域:産業用窒素発生装置市場、

用途産業別、2025年~2030年 (単位) 147

表123 中東・アフリカ地域:産業用窒素発生装置市場、

最終用途産業別、2022–2024年(百万米ドル) 148

表124 中東・アフリカ地域:産業用窒素発生装置市場、

用途別産業、2025年~2030年 (百万米ドル) 148

表125 サウジアラビア:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台) 149

表126 サウジアラビア:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台) 150

表127 サウジアラビア:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 150

表128 サウジアラビア:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 151

表129 アラブ首長国連邦:産業用窒素発生装置市場、最終用途産業別、2022年~2024年 (単位) 152

表130 アラブ首長国連邦(UAE):産業用窒素発生装置市場、最終用途産業別、2025年~2030年(単位) 152

表131 アラブ首長国連邦(UAE):産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 153

表132 アラブ首長国連邦(UAE):産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (百万米ドル) 153

表133 GCC諸国その他:産業用窒素発生装置市場、

エンドユーザー産業別、2022–2024年(台数) 154

表134 GCC諸国その他地域:産業用窒素発生装置市場、

最終用途産業別、2025年~2030年(台数) 154

表135 GCC諸国その他地域:産業用窒素発生装置市場、

最終用途産業別、2022–2024年(百万米ドル) 155

表136 その他のGCC諸国:産業用窒素発生装置市場、

最終用途産業別、2025年~2030年(百万米ドル) 155

表137 その他中東・アフリカ地域:産業用窒素発生装置市場、最終用途産業別、2022年~2024年 (単位) 156

表138 中東・アフリカその他の地域:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (単位) 156

表139 中東・アフリカその他の地域:産業用窒素発生装置市場、最終用途産業別、2022年~2024年 (百万米ドル) 157

表140 その他中東・アフリカ地域:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 157

表141 南米アメリカ:産業用窒素発生装置市場、国別、2022年~2024年(台数) 158

表142 南米アメリカ:産業用窒素発生装置市場、国別、2025年~2030年 (台) 158

表143 南米アメリカ:工業用窒素発生装置市場、国別、2022年~2024年(百万米ドル) 158

表144 南米アメリカ:国別産業用窒素発生装置市場、2025年~2030年(百万米ドル) 159

表145 南米アメリカ:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台) 159

表146 南米アメリカ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台数) 159

表147 南米アメリカ:産業用窒素発生装置市場、最終用途産業別、2022年~2024年 (百万米ドル) 160

表148 南米アメリカ:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 160

表149 ブラジル: 産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台) 161

表150 ブラジル:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台) 161

表151 ブラジル:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 162

表152 ブラジル:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 162

表153 アルゼンチン:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(台) 163

表154 アルゼンチン:産業用窒素発生装置市場、最終用途産業別、2025年~2030年(台) 163

表155 アルゼンチン:産業用窒素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 164

表156 アルゼンチン:産業用窒素発生装置市場、最終用途産業別、2025年~2030年 (百万米ドル) 164

表157 南米アメリカその他地域:産業用窒素発生装置市場、

用途別産業、2022年~2024年 (台) 165

表158 南米アメリカその他地域:産業用窒素発生装置市場、

用途別産業、2025年~2030年 (台) 165

表159 南米アメリカその他の地域:産業用窒素発生装置市場、

エンドユーザー産業別、2022年~2024年(百万米ドル) 166

表160 南米その他の地域:産業用窒素発生装置市場、

用途別産業、2025年~2030年(百万米ドル)

166表161 2023年から2025年にかけての産業用窒素発生器市場における主要プレイヤーの戦略概要 167

表162 産業用窒素発生器市場:競争の度合い 171表163 産業用窒素発生器市場:地域別動向 177

表163 産業用窒素発生装置市場:地域別シェア 177

表164 産業用窒素発生装置市場:規模別シェア 178

表165 産業用窒素発生装置市場:設計別シェア 178

表166 産業用窒素発生装置市場:技術種類別分布 179

表167 産業用窒素発生装置市場:最終用途産業種類別分布 179

表168 産業用窒素発生装置市場:主要スタートアップ/中小企業 182

表169 産業用窒素発生装置市場:スタートアップ/中小企業の競争力ベンチマーキング

(2/2) (1/2) 183

表170 産業用窒素発生装置市場:スタートアップ企業/中小企業の競争力ベンチマーキング

(2/2) 184

表171 産業用窒素発生装置市場: 製品発売状況、

2023年1月~2025年7月 185

表172 産業用窒素発生装置市場:取引状況、2023年1月~2025年7月 186

表173 産業用窒素発生装置市場:拡張事例、

2023年1月~2025年7月 188

表174 パーカー・ハニフィン社:企業概要 190

表175 パーカー・ハニフィン社:提供製品/ソリューション/サービス 191

表176 エア・プロダクツ・アンド・ケミカルズ社:企業概要 195

表177 エア・プロダクツ・アンド・ケミカルズ社:提供製品・ソリューション・

サービス 196

表178 エア・プロダクツ・アンド・ケミカルズ社:製品発売、

2023年1月~2025年7月 197

表179 エア・プロダクツ・アンド・ケミカルズ社:拡張計画(2023年1月~2025年7月) 198

表180 アトラスコプコグループ:会社概要 200

表181 アトラスコプコグループ:提供製品・ソリューション・サービス 201

表182 アトラスコプコグループ:取引実績(2023年1月~2025年7月) 203

表183 インガーソル・ランド:会社概要 205

表184 インガーソル・ランド:提供製品・ソリューション・サービス 206

表185 インガーソル・ランド:取引実績(2023年1月~2025年7月) 207

表186 エア・リキード:企業概要 209

表187 エア・リキード:提供製品・ソリューション・サービス 210

表188 エア・リキード:拡張計画(2023年1月~2025年7月) 211

表189 リンデPLC:会社概要 213

表190 リンデPLC:提供製品・ソリューション・サービス 214

表191 リンデPLC:拡張計画(2023年1月~2025年7月) 214

表192 株式会社日立産機システム:会社概要 216

表193 日立産業機器システム株式会社:提供製品・ソリューション・サービス 216

表194 インマテック:会社概要 217

表195 インマテック:提供製品・ソリューション・サービス 217

表196 ノヴァー:会社概要 220

表197 ノヴァー:提供製品・ソリューション・サービス 220

表198 オキシマット:会社概要 222

表199 オキシマット: 製品・ソリューション・サービス提供内容 222

表200 AIRPACK:会社概要 224

表201 CLAIND:会社概要 225

表202 COMPRESSED GAS TECHNOLOGIES, INC.:会社概要 226

表203 ERRE DUE S.P.A.:会社概要 227

表204 FOXOLUTION:会社概要 228

表205 GENERON:会社概要 229

表206 GAZTRON:会社概要 230

表207 イソルセル株式会社:会社概要 231

表208 ノーブルジェン:会社概要 232

表209 オキシワイズ株式会社:会社概要 233

表210 オメガエア:会社概要 234

表211 オクエア:会社概要 235

表212 オンサイトガス:会社概要 236

表213 ピークガス:会社概要 237

表214 ヴェルター・インターナショナル:会社概要 238

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/