カオリン市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、カオリンの応用分野の拡大に起因しております。

急速なインフラ開発が、カオリンを原料とする建築用セラミックの需要を牽引しております。

発展途上にあるアジア太平洋地域の経済圏では、電力網や高圧ケーブルインフラの近代化に向けた投資が増加しております。この成長は、電線・ケーブル用途における重要な絶縁充填材である焼成カオリンの需要を促進しております。

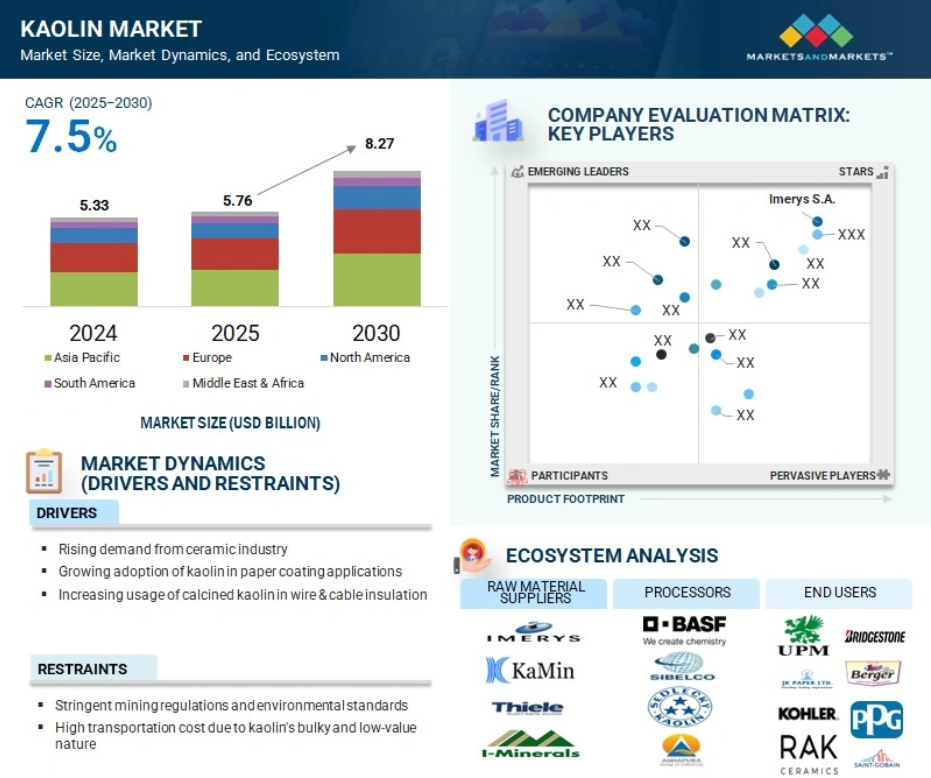

アジア太平洋地域のカオリン市場は、2030年までに32億米ドル規模に達し、年平均成長率(CAGR)は7.8%と予測されています。

中国とタイにおける自動車産業の成長に伴い、カオリン系コーティング剤の使用が増加しています。カオリンは自動車用塗料の配合において、耐久性、光沢、粘度制御を向上させます。

世界のカオリン市場動向

推進要因:陶磁器産業からの需要増加

陶磁器産業からの需要増加がカオリン市場の成長を大きく牽引しております。カオリンは優れた白色度、可塑性、強度、耐熱性を有するため、セラミックタイル、衛生陶器、食器、工業用セラミックスに広く使用されております。これらの特性は陶磁器製品の表面品質、寸法安定性、耐久性を向上させます。建設産業の活況、特にアジア太平洋地域、中東、アフリカといった急速な都市化が進む地域では、家庭用・商業用を問わず、セラミックタイルや衛生陶器の需要が急増しております。中国、インド、インドネシア、ベトナムなどの国々は、この需要拡大に対応するため国内のセラミック製造能力を拡大しており、カオリンの消費量をさらに増加させております。

一方、ヨーロッパや北米アメリカにおける消費者層では、高級で美的価値の高い陶磁器製品への嗜好が高まっており、こうした製品には高品質カオリンが不可欠な原料として使用されています。デジタル印刷技術や省エネ窯などの技術革新により、コスト効率に優れた大量生産が可能となり、カオリンが主要原料としての地位を確固たるものにしています。さらに、新興経済国におけるインフラ整備の推進や付加価値の高い陶磁器製品の輸出促進を目的とした政府施策も、カオリン需要の拡大を加速させています。陶磁器産業におけるこの持続的な勢いは、カオリン市場の拡大において引き続き重要な役割を果たしております。

抑制要因:厳格な鉱業規制と環境基準

カオリン採掘は土地の破壊、粉塵の発生、大量の水使用を伴い、環境悪化に対する深刻な懸念を引き起こしております。これらの活動は生態系を損ない、森林破壊や土壌侵食を招き、近隣の水源を汚染する可能性があり、生物多様性や地域社会にリスクをもたらします。持続可能な実践への関心が高まる中、世界各国の規制当局はこうした悪影響を軽減するため、厳しい鉱業規制と環境基準を導入しています。その結果、生産者は土地の復元、水管理、大気汚染防止、廃棄物処理に関する複雑な規則への遵守圧力が高まっています。これらの基準を満たすには、エコフレンドリーな技術やインフラへの多額の投資が必要となることが多く、運営コストや資本コストの増加につながります。

さらに、環境認可の取得にはプロジェクト遅延を招く可能性があり、サプライチェーンの混乱や市場全体の安定性への影響が生じます。特に環境的に敏感な地域や人口密集地域では、新規鉱業区域へのアクセスが制限されつつあり、事業拡大の機会が制限されています。これらの課題は総合的に市場成長に対する重大な制約要因となっています。リスク軽減と競争力維持のため、多くの企業は持続可能な鉱業手法への移行、環境モニタリングシステムの導入、国際的な持続可能性目標に沿った責任ある土地管理戦略の採用を進めています。

機会:カオリン加工技術の進歩

カオリン加工技術の進歩は、市場に収益性の高い成長機会をもたらしています。選択的採掘、高度な浮選、改良された焼成処置などの革新により、性能が向上した高純度カオリングレードの生産が可能となっています。これらのプレミアムグレードは、より高い白色度、優れた粒子サイズ分布、化学的安定性の向上といった優れた特性を備えており、先進的かつ新興の用途に適しています。その結果、カオリンはコーティング剤、エンジニアリングプラスチック、医薬品、エネルギー貯蔵(電池部品を含む)といった高付加価値産業において新たな用途を見出しています。これらの産業では厳しい性能基準を満たす特殊材料が求められており、高度なカオリングレードはこうした需要に応えるのに最適です。この技術的進歩はカオリンの応用範囲を拡大し、メーカーに製品の差別化、ニッチ市場の開拓、高価格帯の確保といった機会を提供します。さらに、加工技術における継続的な研究開発活動は、製品のカスタマイズ性と機能性能の革新を促進すると期待されており、最先端用途におけるカオリンの重要性を強化し、長期的な市場成長を支えるものと見込まれます。

課題:代替鉱物による置換

カオリンは、特に紙、塗料、コーティング剤、プラスチック産業において、炭酸カルシウム、タルク、二酸化チタンなどの代替鉱物との厳しい競争に直面しています。これらの代替品は、輝度、不透明性、分散性など、同等あるいはそれ以上の機能特性を提供し、エンドユーザーの要件によっては低コストで入手できる場合が多くあります。その結果、多くのエンドユーザーは性能向上と生産コスト削減のために代替品に目を向けています。この代替品への移行傾向は、カオリン生産者にとって市場シェア維持と自社製品の価値証明が求められる重大な課題です。この課題に対処するため、メーカーは製品革新への投資、品質向上、ならびに優れた印刷適性、化学的不活性性、環境適合性といったカオリンの独自優位性を強調した顧客向けソリューションの提供が不可欠です。加えて、生産者は用途特化型性能の向上とコスト競争力の維持に注力し、市場での存在感を維持すべきです。顧客との強固な関係構築、技術サポートの提供、代替品に対するカオリンの長期的な利点に関するエンドユーザーへの啓発活動も、これらの課題を克服し市場での存在感を維持するための重要な戦略です。

世界のカオリン市場エコシステム分析

カオリン市場エコシステムには、原料採掘、加工、流通が含まれ、イメリス、BASF、アシャプラなどの主要企業が参画しています。陶磁器、紙、塗料、ゴムなど、多様な最終用途産業に供給されています。規制機関や研究機関の支援を受け、バリューチェーンは革新性、効率性、持続可能性に重点を置いています。

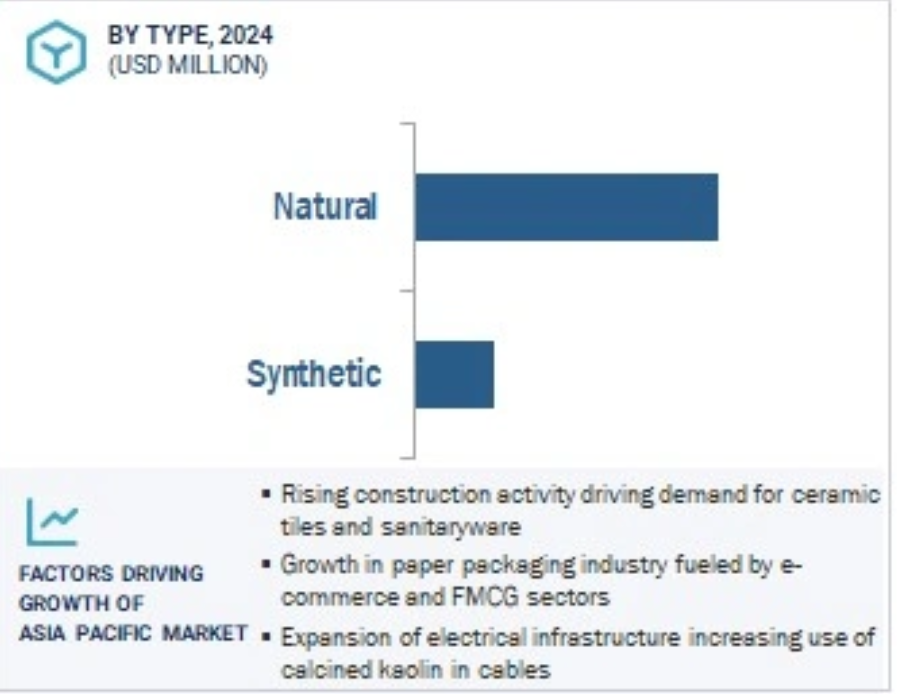

予測期間中、天然カオリンが最大のセグメントとなる見込み

2024年現在、天然カオリンはカオリン市場において、金額ベース・数量ベースの両方で最大のシェアを占めており、この傾向は2025年まで継続すると予想されます。この優位性は主に、その広範な産業応用性、入手容易性、そして加工カオリンや合成カオリンに比べて低い生産コストによるものです。天然カオリンは最小限の加工しか必要としないため、陶磁器、紙、ゴム、塗料、建設資材における大規模使用において非常に費用対効果が高いです。微細な粒子サイズ、高い白色度、化学的不活性性といった固有の特性は、これらの分野全体で製品の性能と美的魅力を大幅に向上させます。さらに、中国、アメリカ、ブラジルなどの主要国における豊富な天然カオリン埋蔵量と容易なアクセス性は、安定した供給を確保し、原料不足や価格変動のリスクを低減します。産業が天然カオリンを好む理由は、機能的な利点だけでなく、合成代替品に対する物流面・経済面での優位性にもあります。性能、入手可能性、経済性のこの組み合わせが天然カオリンの市場での地位を確固たるものとし、世界中の製造業者にとって好まれる選択肢となっています。

予測期間中、紙産業が最大の最終用途産業となる見込み

予測期間中、紙産業はカオリン市場の最大の最終用途セグメントであり続けると予想されます。この成長は、高品質で印刷適性が高く、エコフレンドリーな紙製品への需要増加によって牽引されています。電子商取引の急速な拡大により、耐久性と視覚的魅力に優れた紙ベースの包装資材への需要が大幅に高まっています。カオリンは紙の平滑性、白度、不透明度、印刷適性を向上させる上で重要な役割を果たしており、消費財包装、ラベル、産業用途に使用されるコート紙や板紙にとって不可欠な存在です。世界的な持続可能性への取り組みが進展する中、プラスチックからリサイクル可能かつ生分解性の紙ソリューションへの移行が顕著であり、カオリン消費をさらに押し上げています。デジタルメディアが印刷需要に影響を与える一方で、高級雑誌、書籍、ラグジュアリーパンフレット、セキュリティ文書などのニッチ分野では、優れた仕上げと明瞭さを実現するため、カオリンコート紙への依存が続いています。さらに、成形繊維製品や食品・小売包装用のバリアコーティング紙といった新興技術が、カオリンの新たな活用機会を創出しています。こうした進化するトレンドは、従来型の用途と先進的な持続可能な製品革新の両方によって支えられ、製紙業界がカオリンの主要かつ最もダイナミックな消費分野としての地位を強化しています。

予測期間中、アジア太平洋地域が最大の地域市場となる見込み

アジア太平洋地域は、量・金額の両面で世界のカオリン市場をリードしており、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。この成長は主に、新興経済国における急速な都市化、産業拡大、可処分所得の増加によって牽引されています。中国、インド、インドネシア、ベトナムなどの国々では建設ブームが起きており、陶磁器、塗料、建築資材などの産業でカオリンの需要が堅調に伸びています。さらに、拡大する中産階級層の消費拡大により、日用品、化粧品、医薬品などの消費が増加しており、これらの多くは配合、質感向上、製品安定化のためにカオリンを利用しています。同地域における電子商取引の急速な成長も、紙製包装材の需要を大幅に増加させており、カオリンは表面の平滑性、印刷適性、耐久性の向上に活用されています。さらに、工業生産、インフラ開発、持続可能な包装を支援する政府の優遇政策が、様々な産業におけるカオリンの採用をさらに加速させています。堅調な生産能力、豊富な原料供給、増加する国内消費を背景に、アジア太平洋地域はカオリンにとって最も活気があり収益性の高い市場として位置付けられており、予測期間を通じて主要な最終用途産業における継続的な成長が見込まれています。

2024年における地域別シェア首位

インドが地域内で最も成長が速い市場

カオリン市場の最近の動向

- 2025年6月、LB MINERALS, LTD.は純度高カオリンの生産量を12万トンに増産する計画を発表しました。この生産は西オーストラリア州の加工プラントで行われ、50名以上の新規正社員を採用する予定です。

- 2023年11月、Sibelco社は、予想される市場成長に対応するため、粘土を含む生産能力を強化する5億米ドル規模のグリーンフィールド拡張計画(2024~2027年)を発表しました。

- 2022年9月、カミン社はBASF SEのカオリン事業買収を完了いたしました。同カオリン鉱物事業は北米、ヨーロッパ、アジアに約440名の従業員を擁しておりました。本買収により事業規模、技術力、人材が大幅に拡大し、世界中の顧客、販売代理店、ブランドオーナー様へさらなる価値を提供してまいります。

- 2022年3月、ティーレ・カオリン社は、2021年7月の発表に続き、イメリス・パフォーマンス・ミネラルズ社から特定の鉱物資源および製造資産の買収を完了いたしました。ジョージア州中部に位置する買収資産は、主に水和カオリンの生産と焼成能力を有し、ティーレ社の既存事業と戦略的に整合しております。イメリスはジョージア州サンダースビルの資産を保持し、同地域での操業を継続しております。買収以降、ティーレ社はコスト上昇に対応するため操業統合と価格調整に注力し、一方イメリスは保持した特殊鉱物事業における技術革新を重視しております。

主要市場プレイヤー

カオリン市場の主要プレイヤーには以下が含まれます

Imerys S.A. (France)

20 Microns (India)

KaMin LLC (US)

Ashapura Group (India)

SCR-Sibelco (Belgium)

Thiele Kaolin Company (US)

LB MINERALS, LTD. (Hungary)

EICL Limited (India)

Quarzwerke GmbH (Germany)

Sedlecký Kaolin a.s. (Czech Republic)

Shree Ram kaolin (India)

Keramost, a.s. (Czech Republic)

UMA Group of Companies (India)

Jiangxi Sincere Mineral Industry Co., Ltd. (China)

Active Minerals International, LLC. (US)

Burgess Pigment Company (US)

Kaolin (Malaysia) Sdn. Bhd. (Malaysia)

The Kerala Ceramics Ltd. (India)

Mota Ceramic Solutions (Portugal)

Manek Group (India)

Zillion Sawa Minerals Pvt. Ltd (India)

HITECH MINERALS AND CHEMICALS GROUP (India)

AMGEEN MINERALS (India)

Gujarat Earth Minerals Pvt. Ltd. (India)

HD Microns Limited (India)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象範囲および除外範囲 31

1.3.3 対象年度 31

1.4 対象通貨 32

1.5 対象単位 32

1.6 ステークホルダー 32

1.7 変更点の要約 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次情報源からの主要データ 36

2.1.2.2 主要な一次インタビュー参加者 36

2.1.2.3 一次インタビューの内訳 36

2.1.2.4 主要な産業インサイト 37

2.2 市場規模の推定 37

2.2.1 トップダウンアプローチ 37

2.2.2 ボトムアップアプローチ 38

2.3 ベース数値の算出 39

2.3.1 アプローチ1:供給側分析 39

2.3.2 アプローチ2:需要側分析 39

2.4 市場予測アプローチ 40

2.4.1 供給側 40

2.4.2 需要側 40

2.5 データの三角測量 41

2.6 要因分析 42

2.7 調査の前提条件 42

2.8 調査の限界とリスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 カオリン市場におけるプレイヤーにとっての魅力的な機会 48

4.2 カオリン市場(種類別) 48

4.3 カオリン市場(製造工程別) 49

4.4 カオリン市場(最終用途産業別) 50

4.5 カオリン市場、国別 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 陶磁器および耐火物産業からの堅調な需要 52

5.2.1.2 グリーンセメント用途向けメタカオリン需要の成長 52

5.2.2 抑制要因 53

5.2.2.1 焼成工程における高いエネルギー消費量と炭素排出量 53

5.2.2.2 高品質鉱床の枯渇傾向 53

5.2.3 機会 53

5.2.3.1 先進複合材料における超微細カオリンおよびエンジニアリングカオリンの使用増加 53

5.2.3.2 持続可能な鉱業およびプロセス水回収における技術的進歩 53

5.2.4 課題 53

5.2.4.1 代替鉱物からの競争激化 53

5.2.4.2 物流上の制約および輸送の非効率性 54

5.3 ポーターの5つの力分析 54

5.3.1 購入者の交渉力 55

5.3.2 供給者の交渉力 55

5.3.3 新規参入の脅威 55

5.3.4 代替品の脅威 56

5.3.5 競争の激しさ 56

5.4 主要な利害関係者および購買基準 57

5.4.1 購買プロセスにおける主要な利害関係者 57

5.4.2 購買基準 58

5.5 サプライチェーン分析 59

5.5.1 原材料 59

5.5.2 加工・改質 60

5.5.3 最終用途 60

5.6 エコシステム/市場マップ 60

5.7 価格分析 62

5.7.1 主要企業別平均販売価格 62

5.7.2 平均販売価格の推移 63

5.8 貿易分析 64

5.8.1 輸出シナリオ(HSコード2507) 64

5.8.2 輸入シナリオ(HSコード2507) 65

5.9 技術分析 67

5.9.1 主要技術 67

5.9.2 補完技術 68

5.9.3 隣接技術 68

5.10 マクロ経済見通し 69

5.10.1 はじめに 69

5.10.2 GDPの動向と予測 69

5.10.3 世界のカオリン産業の動向 70

5.11 特許分析 71

5.11.1 はじめに 71

5.11.2 方法論 71

5.11.3 文書の種類 71

5.11.4 知見 72

5.11.5 特許の法的状況 72

5.11.6 管轄区域分析 73

5.11.7 主要出願者分析 74

5.11.8 中国石油化工株式会社による特許 74

5.11.9 BASF株式会社による特許 75

5.11.10 景徳鎮陶磁機関による特許 76

5.11.11 過去10年間のアメリカの主要特許権者 77

5.12 規制環境 77

5.12.1 規制機関、政府機関、その他の組織 77

5.13 事例研究分析 80

5.13.1 事例研究 1:イメリスが持続可能なカオリン加工技術に投資 80

5. 13.2 事例研究 2:ティーレ・カオリン、戦略的買収による事業拡大 81

5.13.3 事例研究 3:シベルコ、医薬品・化粧品産業向け超微細カオリンを開発 81

5.14 顧客ビジネスに影響を与えるトレンドとディスラプション 82

5.15 投資および資金調達シナリオ 83

5.16 AI/汎用AIがカオリン市場に与える影響 83

5.16.1 主な用途と市場の可能性 84

5.16.2 カオリン市場におけるAI導入の事例研究 84

5.17 2025年米国関税がカオリン市場に与える影響 85

5.17.1 はじめに 85

5.17.2 主要関税率 86

5.17.3 価格影響分析 86

5.17.4 国・地域への影響 87

5.17.4.1 アメリカ 87

5.17.4.2 ヨーロッパ 89

5.17.4.3 アジア太平洋 90

5.17.5 最終用途産業への影響 90

6 カオリン市場(種類別) 91

6.1 はじめに 92

6.2 天然カオリン 93

6.2.1 微粒子サイズ、高輝度、化学的不活性性から広く使用されています 93

6.2.2 天然カオリン市場、地域別 94

6.3 合成カオリン 95

6.3.1 高精度用途における需要の増加 95

6.3.2 地域別合成カオリン市場 96

7 製造工程別カオリン市場 98

7.1 はじめに 99

7.2 水洗浄カオリン 101

7.2.1 水和カオリンの生産に広く使用 101

7.2.2 水洗カオリン市場(地域別) 101

7.3 エアフロート法 102

7.3.1 粘土中に含まれる主要な不純物を除去します 102

7.3.2 エアフロート法カオリン市場(地域別) 103

7.4 焼成処理 104

7.4.1 カオリンの硬度、光沢、多孔性を向上させることで構造上のヒドロキシル基を除去します 104

7.4.2 焼成カオリン市場(地域別) 105

7.5 剥離処理カオリン 106

7.5.1 塗料・コーティング剤産業における使用量の増加 106

7.5.2 地域別剥離処理カオリン市場 106

7.6 表面改質カオリン 108

7.6.1 カオリンの化学結合強度を向上 108

7.6.2 表面改質カオリン市場(地域別) 108

8 カオリン市場(最終用途産業別) 110

8.1 はじめに 111

8.2 紙 113

8.2.1 紙包装の需要増加が成長を牽引 113

8.2.2 標準コート上質紙 113

8.2.3 低コート重量紙 113

8.2.4 アート紙 113

8.2.5 コート上質紙 113

8.2.6 コート木質パルプ紙 114

8.2.7 その他のコート紙 114

8.2.8 地域別製紙産業におけるカオリン市場 114

8.3 陶磁器・衛生陶器 116

8.3.1 建設分野における陶磁器製品の需要増加が市場を牽引 116

8.3.2 白物陶磁器 116

8.3.3 磁器 116

8.3.4 耐火物 116

8.3.5 地域別 陶磁器・衛生陶器産業におけるカオリン市場 116

8.4 ガラス繊維 118

8.4.1 様々な産業におけるガラス繊維の高需要が市場を牽引 118

8.4.2 地域別ガラス繊維産業におけるカオリン市場 118

8.5 塗料・コーティング剤 119

8.5.1 建設・産業分野における特殊塗料・コーティング剤の需要増加が市場を牽引 119

8.5.2 自動車産業 119

8.5.3 工業用 120

8.5.4 インキ 120

8.5.5 建築用 120

8.5.6 特殊コーティング 120

8.5.7 塗料・コーティング剤産業におけるカオリン市場(地域別) 120

8.6 ゴム 122

8.6.1 靴およびタイヤにおけるゴム需要の増加が市場を牽引 122

8.6.2 タイヤ 122

8.6.3 靴 122

8.6.4 コンベヤーベルト 122

8.6.5 ゴム産業におけるカオリン市場(地域別) 122

8.7 プラスチック 124

8.7.1 PVCケーブルの需要増加が市場を牽引 124

8.7.2 フィルム・シート 124

8.7.3 電線・ケーブル 124

8.7.4 地域別プラスチック産業におけるカオリン市場 124

8.8 その他の最終用途産業 125

8.8.1 接着剤 125

8.8.2 シーラント 126

8.8.3 パーソナルケア・医療 126

8.8.4 農業 126

8.8.5 その他の最終用途産業におけるカオリン市場(地域別) 126

9 カオリン市場(地域別) 128

9.1 はじめに 129

9.1.1 地域別カオリン市場 129

9.2 北米 131

9.2.1 北米:製造工程別カオリン市場 132

9.2.2 北米:最終用途産業別カオリン市場 133

9.2.3 北米:国別カオリン市場 135

9.2.3.1 アメリカ 136

9.2.3.1.1 紙、陶磁器、塗料・コーティング剤、ガラス繊維産業からの需要増加が市場を牽引 136

9.2.3.1.2 アメリカ:カオリン市場、製造プロセス別 136

9.2.3.1.3 アメリカ:カオリン市場、最終用途産業別 138

9.2.3.2 カナダ 139

9.2.3.2.1 建設セクターの成長が市場を牽引する見込み 139

9.2.3.2.2 カナダ:カオリン市場(製造工程別) 140

9.2.3.2.3 カナダ:カオリン市場(最終用途産業別) 141

9.2.3.3 メキシコ 142

9.2.3.3.1 プラスチック製品の生産増加が市場を牽引 142

9.2.3.3.2 メキシコ:カオリン市場(製造工程別) 143

9.2.3.3.3 メキシコ:カオリン市場(最終用途産業別) 144

9.3 アジア太平洋地域 146

9.3.1 アジア太平洋地域:カオリン市場、製造プロセス別 147

9.3.2 アジア太平洋地域:カオリン市場、最終用途産業別 148

9.3.3 アジア太平洋地域:カオリン市場、国別 150

9.3.3.1 中国 151

9.3.3.1.1 包装食品の消費増加が市場を牽引 151

9.3.3.1.2 中国:カオリン市場、製造プロセス別 152

9.3.3.1.3 中国:カオリン市場、最終用途産業別 153

9.3.3.2 日本 155

9.3.3.2.1 包装用途におけるコート紙および非コート紙の需要増加が市場を牽引 155

9.3.3.2.2 日本:カオリン市場(製造プロセス別) 155

9.3.3.2.3 日本:カオリン市場、最終用途産業別 156

9.3.3.3 インド 158

9.3.3.3.1 強力な製紙産業の存在が市場を牽引 158

9.3.3.3.2 インド:カオリン市場、製造工程別 158

9.3.3.3.3 インド:カオリン市場、最終用途産業別 160

9.3.3.4 韓国 161

9.3.3.4.1 家庭用建設の成長が市場を牽引 161

9.3.3.4.2 韓国:カオリン市場、製造工程別 161

9.3.3.4.3 韓国:カオリン市場、最終用途産業別 163

9.3.3.5 オーストラリア 164

9.3.3.5.1 紙、セラミックス、塗料・コーティング剤産業が市場を牽引 164

9.3.3.5.2 オーストラリア:カオリン市場、製造プロセス別 164

9.3.3.5.3 オーストラリア:カオリン市場、最終用途産業別 166

9.3.3.6 その他のアジア太平洋地域 167

9.3.3.6.1 その他のアジア太平洋地域:カオリン市場、製造工程別 167

9.3.3.6.2 その他のアジア太平洋地域:カオリン市場、最終用途産業別 169

9.4 ヨーロッパ 171

9.4.1 ヨーロッパ:カオリン市場、製造プロセス別 172

9.4.2 ヨーロッパ:カオリン市場、最終用途産業別 174

9.4.3 ヨーロッパ:カオリン市場、国別 175

9.4.3.1 ドイツ 177

9.4.3.1.1 包装用途における高品質紙の使用増加が市場を牽引 177

9.4.3.1.2 ドイツ:カオリン市場、製造プロセス別 177

9.4.3.1.3 ドイツ:カオリン市場、最終用途産業別 178

9.4.3.2 英国 180

9.4.3.2.1 建設セクターの成長が市場を牽引する見込み 180

9.4.3.2.2 英国:カオリン市場(製造プロセス別) 180

9.4.3.2.3 英国: カオリン市場、最終用途産業別 181

9.4.3.3 フランス 183

9.4.3.3.1 包装産業におけるコート紙の需要増加が市場を牽引 183

9.4.3.3.2 フランス:カオリン市場、製造工程別 183

9.4.3.3.3 フランス:カオリン市場、最終用途産業別 184

9.4.3.4 イタリア 186

9.4.3.4.1 食品・飲料セクターの堅調な成長が市場を牽引 186

9.4.3.4.2 イタリア:カオリン市場、製造工程別 186

9.4.3.4.3 イタリア:カオリン市場、最終用途産業別 187

9.4.3.5 スペイン 189

9.4.3.5.1 インフラ整備活動の拡大が市場を牽引 189

9.4.3.5.2 スペイン:カオリン市場、製造工程別 189

9.4.3.5.3 スペイン:カオリン市場、最終用途産業別 190

9.4.3.6 ロシア 192

9.4.3.6.1 様々な最終用途産業からのカオリン需要増加が市場を牽引 192

9.4.3.6.2 ロシア:カオリン市場、製造工程別 192

9.4.3.6.3 ロシア:カオリン市場、最終用途産業別 193

9.4.3.7 その他のヨーロッパ 195

9.4.3.7.1 その他のヨーロッパ:カオリン市場、製造工程別 195

9.4.3.7.2 ロシア:カオリン市場、最終用途産業別 196

9.5 中東・アフリカ 198

9.5.1 中東・アフリカ:カオリン市場、製造プロセス別 198

9.5.2 中東・アフリカ:カオリン市場、最終用途産業別 199

9.5.3 中東・アフリカ:カオリン市場、国別 201

9.5.3.1 GCC諸国 203

9.5.3.1.1 サウジアラビア 203

9.5.3.1.1.1 建設活動の増加が市場を牽引 203

9.5.3.1.1.2 サウジアラビア:カオリン市場、製造プロセス別 203

9.5.3.1.1.3 サウジアラビア:カオリン市場、最終用途産業別 204

9.5.3.1.2 その他のGCC諸国 206

9.5.3.1.2.1 その他のGCC諸国:カオリン市場(製造工程別) 206

9.5.3.1.2.2 その他のGCC諸国:カオリン市場(最終用途産業別) 207

9.5.3.2 南アフリカ 209

9.5.3.2.1 プラスチック消費量の増加が市場を牽引 209

9.5.3.2.2 南アフリカ:カオリン市場(製造工程別) 209

9.5.3.2.3 南アフリカ:カオリン市場(最終用途産業別) 211

9.5.3.3 イラン 212

9.5.3.3.1 家庭用建築需要の増加が市場を牽引 212

9.5.3.3.2 イラン:カオリン市場(製造工程別) 212

9.5.3.3.3 イラン:カオリン市場(最終用途産業別) 214

9.5.3.4 その他中東・アフリカ地域 215

9.5.3.4.1 その他中東・アフリカ地域:カオリン市場(製造工程別) 215

9.5.3.4.2 その他中東・アフリカ地域:カオリン市場(最終用途産業別) 217

9.6 南アメリカ 219

9.6.1 南米アメリカ:カオリン市場、製造工程別 219

9.6.2 南米アメリカ:カオリン市場、最終用途産業別 220

9.6.3 南米アメリカ:カオリン市場、国別 222

9.6.3.1 ブラジル 223

9.6.3.1.1 包装・紙産業がカオリン市場の拡大を牽引 223

9.6.3.1.2 ブラジル:カオリン市場、製造工程別 223

9.6.3.1.3 ブラジル:カオリン市場、最終用途産業別 224

9.6.3.2 アルゼンチン 226

9.6.3.2.1 食品包装用途の需要増加が市場を牽引 226

9.6.3.2.2 アルゼンチン:カオリン市場、製造工程別 226

9.6.3.2.3 アルゼンチン:カオリン市場、最終用途産業別 227

9.6.3.3 南米その他地域 229

9.6.3.3.1 南米その他地域:カオリン市場、製造工程別 229

9.6.3.3.2 南米その他地域:カオリン市場、最終用途産業別 230

10 競争環境 233

10.1 概要 233

10.2 主要企業の戦略/勝利への権利、2020年1月~2025年7月 233

10.3 収益分析 234

10.4 市場シェア分析 235

10.4.1 市場順位分析 236

10.5 ブランド/製品比較分析 238

10.5.1 ブランド/製品比較分析 238

10.6 企業評価マトリックス:主要プレイヤー、2024年 240

10.6.1 スター企業 240

10.6.2 新興リーダー企業 240

10.6.3 普及型プレイヤー 240

10.6.4 参加者 240

10.6.5 企業フットプリント:主要プレイヤー、2024年 242

10.6.5.1 企業フットプリント 242

10.6.5.2 地域別フットプリント 243

10.6.5.3 種類別フットプリント 243

10.6.5.4 プロセス別フットプリント 244

10.6.5.5 最終用途産業別フットプリント 244

10.7 企業評価マトリックス:スタートアップ/中小企業、2024年 245

10.7.1 先進的企業 245

10.7.2 対応型企業 245

10.7.3 ダイナミック企業 245

10.7.4 スタート地点 245

10.7.5 主要スタートアップ企業/中小企業の競争力ベンチマーク 247

10.8 カオリンベンダーの評価と財務指標 249

10.9 競争シナリオ 250

10.9.1 取引事例 250

10.9.2 事業拡大 251

10.9.3 その他の動向 253

11 企業プロファイル 254

11.1 主要企業 254

11.1.1 イメリス社 254

11.1.1.1 事業概要 254

11.1.1.2 提供製品 255

11.1.1.3 最近の動向 256

11.1.1.3.1 取引 256

11.1.1.3.2 その他の動向 256

11.1.1.4 MnMの見解 257

11.1.1.4.1 勝利の権利 257

11.1.1.4.2 戦略的選択 257

11.1.1.4.3 弱点と競合上の脅威 257

11.1.2 20 マイクロン 258

11.1.2.1 事業概要 258

11.1.2.2 提供製品 259

11.1.2.3 最近の動向 260

11.1.2.3.1 取引 260

11.1.2.4 MnMの見解 260

11.1.2.4.1 勝利の権利 260

11.1.2.4.2 戦略的選択 260

11.1.2.4.3 弱点と競合上の脅威 260

11.1.3 KAMIN LLC. 261

11.1.3.1 事業概要 261

11.1.3.2 提供製品 261

11.1.3.3 最近の動向 262

11.1.3.3.1 取引 262

11.1.3.4 MnMの見解 263

11.1.3.4.1 勝利の権利 263

11.1.3.4.2 戦略的選択 263

11.1.3.4.3 弱みと競合上の脅威 263

11.1.4 アシャプラ・グループ 264

11.1.4.1 事業概要 264

11.1.4.2 提供製品 265

11.1.4.3 MnMの見解 266

11.1.4.3.1 勝利の権利 266

11.1.4.3.2 戦略的選択 266

11.1.4.3.3 弱点と競争上の脅威 266

11.1.5 SIBELCO 267

11.1.5.1 事業概要 267

11.1.5.2 提供製品 268

11.1.5.3 最近の動向 269

11.1.5.3.1 事業拡大 269

11.1.5.4 MnMの見解 269

11.1.5.4.1 勝利の権利 269

11.1.5.4.2 戦略的選択 269

11.1.5.4.3 弱点と競合上の脅威 270

11.1.6 ティーレ・カオリン社 271

11.1.6.1 事業概要 271

11.1.6.2 提供製品 271

11.1.6.3 最近の動向 272

11.1.6.3.1 取引 272

11.1.6.4 MnMの見解 272

11.1.6.4.1 勝つ権利 272

11.1.6.4.2 戦略的選択 272

11.1.6.4.3 弱点と競合上の脅威 272

11.1.7 LB MINERALS, LTD. 273

11.1.7.1 事業概要 273

11.1.7.2 提供製品 273

11.1.7.3 最近の動向 274

11.1.7.3.1 事業拡大 274

11.1.7.4 MnMの見解 274

11.1.7.4.1 勝利の権利 274

11.1.7.4.2 戦略的選択 274

11.1.7.4.3 弱みと競合上の脅威 274

11.1.8 EICL リミテッド 275

11.1.8.1 事業概要 275

11.1.8.2 提供製品 276

11.1.8.3 最近の動向 277

11.1.8.3.1 事業拡大 277

11.1.8.4 MnMの見解 277

11.1.8.4.1 勝つ権利 277

11.1.8.4.2 戦略的選択 278

11.1.8.4.3 弱点と競合上の脅威 278

11.1.9 クワーツヴェルケ社 279

11.1.9.1 事業概要 279

11.1.9.2 提供製品 279

11.1.9.3 MnMの見解 280

11.1.9.3.1 勝利への権利 280

11.1.9.3.2 戦略的選択 280

11.1.9.3.3 弱点と競争上の脅威 280

11.1.10 SEDLECKÝ KAOLIN, A.S. 281

11.1.10.1 事業概要 281

11.1.10.2 提供製品 281

11.1.10.3 最近の動向 282

11.1.10.3.1 事業拡大 282

11.1.10.4 MnMの見解 282

11.1.10.4.1 勝利の権利 282

11.1.10.4.2 戦略的選択 282

11.1.10.4.3 弱みと競合上の脅威 282

11.2 その他の主要企業 283

11.2.1 シュリー・ラム・カオリン 283

11.2.2 ケラモスト社 284

11.2.3 UMAグループ 285

11.2.4 江西シンシア鉱業株式会社 285

11.2.5 アクティブ・ミネラルズ・インターナショナル社 286

11.2.6 バージェス・ピグメント社 286

11.2.7 カオリン(マレーシア)株式会社 287

11.2.8 ケララ・セラミックス株式会社 287

11.2.9 モータ・セラミック・ソリューションズ 288

11.2.10 マネック・グループ 288

11.2.11 ジリオン・サワ・ミネラルズ・プライベート・リミテッド 289

11.2.12 ハイテック・ミネラルズ・アンド・ケミカルズ・グループ 290

11.2.13 アムギーン・ミネラルズ 291

11.2.14 グジャラート・アース・ミネラルズ・プライベート・リミテッド 292

11.2.15 HDマイクロンズ・リミテッド 293

12 付録 294

12.1 ディスカッションガイド 294

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 297

12.3 カスタマイズオプション 299

12.4 関連レポート 299

12.5 著者詳細 300

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/