液体塗布型防水シート市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、最終用途産業からの需要増加により、予測期間中に高い成長が見込まれます。

市場成長は、産業の発展とインフラ拡張に起因しています。

新興国における急速な成長は、市場プレイヤーにとって有利な機会を提供します。

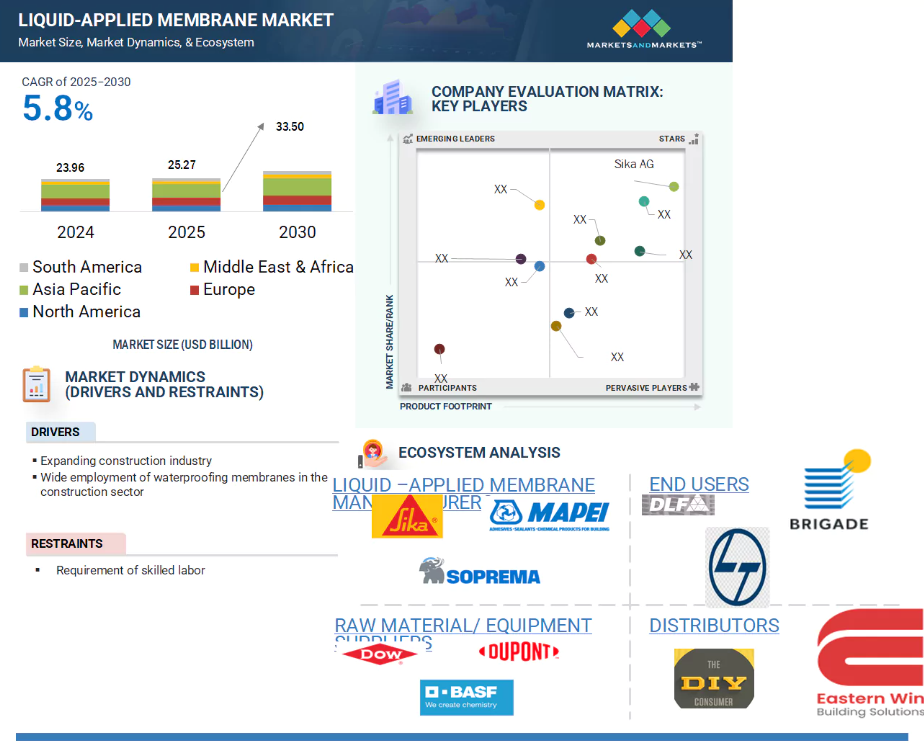

アジア太平洋地域の液体塗布型防水シート市場は、2030年までに117億2000万米ドル規模に達すると予測され、予測期間中は年平均成長率(CAGR)7.4%で成長する見込みです。

熟練労働力の不足が、本市場の成長を阻害する要因となっております。

世界の液体塗布型防水シート市場の動向

推進要因:拡大する建設業界

成長を続ける建設業界は、世界的な液体塗布型防水シート(LAM)の需要を牽引する主要な要因です。都市化率の上昇と、先進国・新興国を問わずインフラ整備が中心的な課題となる中、効率的で効果的かつ耐久性に優れた防水処理への需要が著しく高まっています。液体塗布型防水シートは、滑らかな施工性、複雑な形状への柔軟な対応、水侵入防止と化学的損傷抵抗における優れた性能を評価され、近年の建設開発で広く活用されています。これらの防水シートは、屋根、地下室、バルコニー、トンネル、橋梁など、現代建築において重要な構成要素となる多様な用途に適しています。家庭用建築分野では、集合住宅や高層ビルの需要増加に伴い、基礎や屋上を水害から守るための液体塗布型防水シートの採用が進んでいます。また商業・産業施設においても、ショッピングモール、工場、倉庫などの建設プロジェクトにおいて、耐久性と省エネルギー性の観点から液体防水シートが採用されるケースが増加しています。高速道路、空港、地下鉄などのインフラプロジェクトにおいても、優れた防水性と構造寿命を確保するため、液体膜への依存度が高まっています。さらに、世界的な持続可能な建設への取り組みが、環境に優しく低VOCの液体膜の需要を牽引しています。特にアジア太平洋地域、中東、アフリカにおいて、政府や民間開発業者による建設への継続的な投資が進む中、高性能液体塗布膜の需要は着実に増加すると予想されます。

抑制要因:熟練労働力の必要性

熟練労働者の不足が液体塗布型防水シート市場の抑制要因となっております。防水製品への需要は増加しているものの、施工プロセスは複雑であり、適切な下地処理、理想的なシート厚さ、均一な塗布を実現し、不具合を回避するためには熟練した技術者が必要となります。施工不良は接着不良、防水シートのひび割れ、または水漏れを引き起こし、最終的には構造物の強度に影響を与え、維持管理費用を増加させます。こうした訓練を受けた労働力への依存は、特に建設が増加しているものの技術者が不足している発展途上国や地方地域など、有能な施工者が不足している地域ではジレンマとなります。さらに、訓練と認定の要件はプロジェクトのコストと工期を増加させ、長期的な利点があるにもかかわらず、請負業者がLAMを採用することを躊躇させる要因となります。加えて、ポリウレタン系、アスファルト系、アクリル系など様々なLAMの種類は、それぞれ異なる取り扱い方法と硬化プロセスを必要とし、これもまた必要な技能レベルを高めます。工期が重要な迅速な建設現場では、LAM施工を行う熟練労働者が不足すると、工程遅延や品質のばらつきが生じ、あるいはLAMが採用されず、より簡便で施工しやすい製品が選ばれる可能性があります。結果として、特に技術教育や労働力訓練施設が限られた地域では、LAM施工の労働集約的なプロセスが、大規模な普及の障壁となり続けています。

機会:新興市場における成長

新興市場における力強い成長は、液体塗布型防水シート(LAM)市場にとって好機をもたらしています。アジア太平洋、ラテンアメリカ、中東、アフリカ地域における都市化、人口増加、インフラ・住宅投資の拡大が、建設活動の高成長を牽引しています。これらの地域の政府は、道路、橋梁、空港、住宅、商業施設の建設に注力しており、これら全てに効率的で長寿命な防水ソリューションが求められています。市場が発展するにつれ、建設品質、耐久性、環境保護への意識も高まっており、液体塗布型防水シートの柔軟性、完全な防水性、水・紫外線・化学物質に対する保護性能がこれらを十分にサポートできます。

インド、中国、ブラジル、南アフリカなどの経済圏では、手頃な価格の住宅やスマートシティへの推進に伴い、LAM(液状塗布防水膜)のような優れた建築資材への需要も生じています。さらに、グローバル企業は、パートナーシップ、買収、現地生産を通じてこれらの新興市場に参入する動きを加速させており、拡大する需要へのアクセスと生産・物流コストの削減を目指しています。これらの地域の多くでは市場浸透率が比較的低いため、成長の可能性が高く、グローバル展開を目指す液体塗布型防水シートメーカーにとって新興市場は戦略的なフロンティアとなっています。

課題:液体塗布型防水シートに関連する環境・健康問題

液体塗布型防水シートに関連する環境・健康問題は、特に世界的な規制強化や持続可能性・労働者保護に関する社会的意識の高まりの中で、市場にとって大きな課題となっています。従来の液体防水シートの配合、特に溶剤系製品は揮発性有機化合物(VOC)含有量が高く、大気汚染や施工者の深刻な健康被害を引き起こす可能性があります。VOCへの長期曝露は呼吸器疾患、皮膚刺激、頭痛、深刻な長期健康被害を引き起こす恐れがあるため、施工時の労働安全が最優先課題となります。さらに、一部の液体膜(特にアスファルト系やポリウレタン系)の誤った使用・廃棄・漏出は、土壌や水質の汚染を引き起こし、周辺環境に悪影響を及ぼす可能性があります。このため、多くの国では、特定の化学物質の使用制限や低VOC排出基準の遵守を求めるより厳格な基準が導入されています。例えば、LEED、BREEAM、あるいは各国のグリーンビルディング規制などがこれに該当します。新興市場では、安全基準に対する認識不足や順守の欠如がこれらの問題をさらに複雑化し、作業員や環境を潜在的な被害に晒す可能性があります。建設分野において持続可能性が重要な意思決定基準となる中、メーカーは性能を損なうことなく健康被害を最小限に抑える、環境に優しい水性またはバイオベースの製品を開発せざるを得ません。コスト競争力を損なわずにこれらのニーズを満たすことは、液体塗布型防水膜産業にとって引き続き大きな課題です。

グローバル液体塗布型防水シート市場エコシステム分析

液体塗布型防水シート市場は、製造業者、原材料供給業者、流通業者、政府、最終用途産業を含む複雑なエコシステムを有しております。この市場における主要企業には、確固たる地位と財務的安定性を備えた液体塗布型防水シート製品メーカーが含まれます。これらの企業は長年にわたり市場で事業を展開し、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しております。

予測期間中、用途種類別では屋根用が液体塗布型防水シート市場で最大のセグメントを占めます。

屋根用は、耐久性に優れ、継ぎ目のない、耐候性に優れた防水ソリューションが求められるため、液体塗布型防水シート(LAM)にとって最も重要かつ最大の用途分野の一つです。液体塗布型防水シートは、施工が容易で柔軟性があり、複雑な屋根の曲面や貫通部にも追従できるため、新規屋根施工だけでなく既存屋根の改修においても幅広く活用されています。LAMは滑らかで継ぎ目のない防水層を形成し、従来のシート状防水材と比較して漏水のリスクを大幅に低減します。紫外線、熱膨張、滞留水、悪天候に対する耐性が極めて優れており、商業施設や工業施設に典型的な平屋根や緩勾配屋根に最適な選択肢です。

特に都市部では、グリーンビルディング、クールルーフ、省エネルギーソリューションの普及に伴い、屋根市場は成長を続けています。アクリル系やシリコーン系を含む白色または反射性の液体防水膜は、熱低減効果と冷房コスト削減能力から人気が高まっています。さらに、LAMは屋根修復計画においても活用されており、既存の下地材の上に直接施工できる利点から、労務費と資材費の削減に貢献します。世界的に持続可能で長期的な屋根材ソリューションへの需要が高まる中、液状塗布型防水シートは現代の屋根工法において不可欠な要素であり続けています。

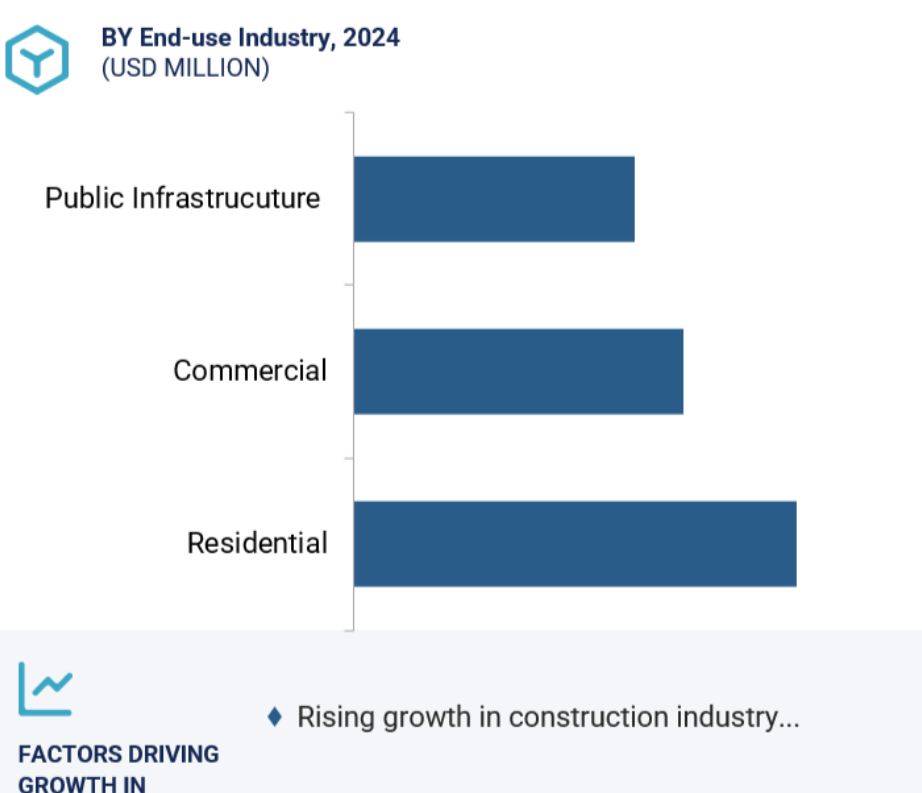

予測期間中、家庭用セグメントが液状塗布型防水シート市場で最も急速に成長すると見込まれます。

家庭用建築セグメントは現在、液体塗布型防水シート業界において最も急速に拡大している最終用途産業分野です。これは主に、世界的な都市化の進展、住宅需要の増加、そして低コストかつエネルギー効率の高い住宅構造への強い重視によって推進されています。液体塗布型防水シートは、滑らかな施工性、汎用性、そして優れた防水強度を備えているため、家庭用建築構造物への使用に最適であり、屋根、地下室、バルコニー、浴室などへの適用に適しています。新規開発と改修工事のいずれにおいても、LAMは建物の防水、カビ発生の防止、構造的損傷の回避を実現する費用対効果の高いソリューションを提供します。さらに、環境に配慮した建築プロセスとエコフレンドリーな建設への圧力が高まっていることから、家庭用工事における水性および低VOC液体膜の採用が促進されています。アジア太平洋地域、ラテンアメリカ、および一部のアフリカ新興経済国では、政府主導の手頃な価格の住宅プログラムにより、家庭用建設が力強い成長を見せています。先進国市場では、改修・改修工事も市場成長に寄与しています。概して、住宅開発の増加と、耐久性・持続性に優れた防水施工への需要拡大が相まって、住宅建設セグメントはLAM市場の持続的成長における主要な牽引役となっています。

予測期間中、アジア太平洋地域は液体塗布型防水シート市場において最も急速な成長が見込まれる地域です。

アジア太平洋地域は、都市化、人口増加、大規模なインフラ開発に後押しされ、液体塗布型防水シート(LAM)にとって最も成長が速く、最も有望な地域です。中国、インド、日本、韓国、およびその他のアジア諸国では、家庭用、商業、産業セグメントにおける建設活動が著しく増加しています。この成長は、液体塗布型防水シートのような効果的で長持ちする防水ソリューションへの需要に直接貢献しています。中国とインドは、政府主導によるインフラ近代化、低コスト住宅、スマートシティ開発の取り組みにより、地域市場の最前線に位置しています。こうしたプロジェクトは、大規模な道路工事、橋梁建設、地下鉄開発、住宅団地などを含み、いずれも耐久性があり耐候性に優れた防水システムを必要としています。

降雨量と湿度が高い地域の気候条件は、屋根、地下室、テラスなどの重要な用途におけるLAM(液状防水膜)の使用をさらに促進しています。また、建築効率と持続可能な建設手法への意識が高まっていることから、低VOC(揮発性有機化合物)の水性液状防水膜への需要が増加しています。現地生産拠点の確立、外国投資の増加、流通チャネルの拡大により、市場はより競争が激しく、広範囲に広がっています。堅調な経済成長とインフラ投資の継続を背景に、アジア太平洋地域は液体塗布型防水膜市場において、世界的な需要の主要な牽引役となる見込みです。

2025~2030年における最高CAGR市場

アジア太平洋地域が同地域で最も急速に成長する市場

液体塗布型防水シート市場の最近の動向

- 2025年6月、シーカ社はカタールに拠点を置く建設化学製品メーカー、ガルフ・アディティブ・ファクトリー社(Gulf Additive Factory LLC)を買収いたしました。この戦略的買収により、急成長中のカタール建設市場におけるシーカ社の存在感が強化され、将来の成長に向けた重要な機会が開かれます。ガルフ・アディティブ・ファクトリー社(GAF)は、優れた製品品質と高い技術力で高く評価されております。同社はコンクリート混和剤、モルタル、床材システム、防水ソリューション、ファサードシステムなど包括的な製品ポートフォリオを提供しております。

- 2025年3月、シーカはアメリカ市場における建築仕上げ材の主要サプライヤーであるHPS North America, Inc.の完全買収を完了いたしました。シーカ・ドイツが製造するSchönoxブランドの製品流通で知られるHPSは、今後シーカUSAに完全に統合されます。この戦略的措置により、シカの建築仕上げ分野における地位が強化され、大幅な効率改善が期待されるとともに、同地域でのさらなる事業拡大が支援される見込みです。

- 2024年12月、マペイはチェコ共和国オロモウツに新本社を開設しました。これは継続的な成長を支援し、地域との結びつきを強化するための戦略的投資です。

- 2024年10月、マペイUKはワイカモル社を買収し、英国における事業基盤を拡大するとともに、防水製品ポートフォリオを強化しました。ワイカモル社は、防湿、構造防水、不動産改修ソリューションにおける専門技術で知られる老舗メーカーです。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

Sika AG (Switzerland)

Mapei S.P.A. (Italy)

Soprema (France)

Fosroc, Inc. (UAE)

Saint-Gobain Weber (France)

H.B. Fuller (US)

Wacker Chemie AG (Germany)

Johns Manville (US)

Bostik (France)

GCP Applied Technologies (US)

Ardex (Germany)

Renolit SE (Germany)

GAF, Inc. (US)

Pidilite(India)

Tremco (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 市場セグメンテーション 27

1.3.2 対象範囲と除外範囲 27

1.3.3 対象期間 28

1.4 対象通貨 28

1.5 対象単位 28

1.6 ステークホルダー 28

1.7 変更点の概要 29

2 調査方法論 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次インタビューの内訳 32

2.1.2.3 産業の主な知見 33

2.1.2.4 主な一次調査対象者 33

2.2 市場規模の推定 34

2.2.1 トップダウンアプローチ 34

2.2.2 ボトムアップアプローチ 34

2.3 データの三角測量 35

2.4 調査の前提条件 36

2.5 調査の限界 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 液体塗布型防水シート市場における魅力的な機会 41

4.2 液体塗布型防水シート市場(種類別) 41

4.3 液体塗布型防水シート市場(用途別) 42

4.4 液体塗布型防水シート市場:最終用途産業別 42

4.5 液体塗布型防水シート市場:用途別 43

4.6 液体塗布型防水シート市場:主要国別 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 建設業界の拡大 45

5.2.1.2 改修・改装活動の増加 45

5.2.1.3 建設分野における防水膜の広範な導入 45

5.2.1.4 建設プロジェクトにおける厳格な建築基準と規格 46

5.2.2 抑制要因 46

5.2.2.1 代替品としてのシート状防水シートの需要増加 46

5.2.2.2 液状防水シートに必要な高額な初期投資 47

5.2.2.3 熟練労働力の必要性 47

5.2.3 機会 47

5.2.3.1 省エネ建築物およびグリーンルーフへの需要拡大 47

5.2.3.2 新興市場における成長 48

5.2.4 課題 48

5.2.4.1 液体塗布型防水シートに関連する環境および健康上の懸念 48

6 産業動向 49

6.1 はじめに 49

6.2 バリューチェーン分析 49

6.2.1 原材料調達 49

6.2.2 製造 50

6.2.3 流通 50

6.2.4 エンドユーザー 50

6.3 規制環境 50

6.3.1 規制 50

6.3.1.1 北米 50

6.3.1.2 ヨーロッパ 51

6.3.1.3 アジア太平洋 51

6.3.2 規格 51

6.3.2.1 ISO 15824 51

6.3.2.2 ISO 19288 51

6.3.2.3 ASTM D4068 51

6.3.2.4 ASTM D6788 52

6.3.3 規制機関、政府機関、その他の組織 52

6.4 貿易分析 53

6.4.1 輸入シナリオ 53

6.4.2 輸出シナリオ 54

6.5 マクロ経済指標 54

6.5.1 世界のGDP動向 54

6.6 価格分析 57

6.6.1 地域別平均販売価格動向 57

6.6.2 主要企業の平均販売価格動向(最終用途産業別、2024年) 58

6.7 投資および資金調達シナリオ 59

6.8 エコシステム 59

6.9 顧客ビジネスに影響を与える動向/混乱 60

6.10 技術分析 61

6.10.1 主要技術 61

6.10.1.1 新配合技術 61

6.10.1.2 自己修復技術及びナノテクノロジー 61

6.10.2 補完技術 61

6.10.2.1 スプレー施工技術 61

6.10.2.2 水分検出・監視ツール 61

6.11 原材料分析 62

6.11.1 瀝青系防水シート 62

6.11.2 エラストマー系防水シート 62

6.11.2.1 アクリル 62

6.11.2.2 ポリウレタン 62

6.11.3 セメント系防水シート 62

6.12 ポーターの5つの力分析 63

6.12.1 新規参入の脅威 63

6.12.2 代替品の脅威 64

6.12.3 供給者の交渉力 64

6.12.4 購入者の交渉力 64

6.12.5 競争の激しさ 64

6.13 ケーススタディ分析 65

6.13.1 エアガードVPAコーティングはアスファルトの柔軟性と耐久性を向上させます

65

6.13.2 シカラスティック・ルーフプロ・メンブレンシステムは完全補強メンブレンを提供します

65

6.13.3 フォスロック・ニトプルーフ600PFによる効果的な防水対策 66

6.13.4 スペクトラム・ハウス 66

6.13.5 エンパイア・ステート・ビルディング 67

6.14 2025~2026年の主要会議・イベント 67

6.15 特許分析 68

6.15.1 方法論 68

6.15.2 文書の種類 69

6.15.3 過去10年間の公開動向 69

6.15.4 インサイト 70

6.15.5 管轄区域分析 70

6.15.6 主要出願者 70

6.16 主要ステークホルダーと購買基準 71

6.16.1 購買プロセスにおける主要ステークホルダー 71

6.16.2 購買基準 72

7 用途別液体塗布型防水シート市場 73

7.1 はじめに 74

7.2 屋根用 76

7.2.1 グリーンルーフシステムへの需要増加が市場を牽引 76

7.3 壁 76

7.3.1 湿気、温度変動、紫外線、大気汚染物質への高い曝露が需要を促進 76

7.4 建築構造物

77 7.4.1 構造的なひび割れと生物学的劣化がポリウレタンおよびアスファルト系防水シートの需要を促進 77

7.4.1 構造的なひび割れや生物学的劣化が

ポリウレタンおよびアスファルト系防水シートの需要を促進 77

7.5 道路 77

7.5.1 増加するインフラプロジェクトが市場を牽引 77

7.6 その他の用途 77

8 用途産業別液体塗布型防水シート市場 78

8.1 はじめに 79

8.2 住宅建設 80

8.2.1 住宅セクターの堅調な成長が需要を牽引 80

8.3 商業建築 81

8.3.1 商業インフラ需要の増加が市場を牽引

81

8.4 公共インフラ 82

8.4.1 急速な都市化と工業化が市場を牽引 82

9 液体塗布型防水シート市場(種類別) 83

9.1 はじめに 84

9.2 エラストマー系防水シート 86

9.2.1 過酷な環境下での高い性能が求められる防水シートの需要が市場を牽引 86

9.2.2 アクリル系防水シート 87

9.2.3 ポリウレタン系防水シート 87

9.2.4 PMMA系防水シート 87

9.3 アスファルト系防水シート 88

9.3.1 紫外線および温度変動に対する耐性が需要を牽引 88

9.3.2 溶剤系 88

9.3.3 水性系 88

9.4 セメント系防水シート 88

9.4.1 屋根およびトンネルにおける幅広い用途が市場を牽引 88

9.4.2 一液型(1K) 89

9.4.3 二液型(2K) 89

10 用途別液体塗布防水シート市場 90

10.1 はじめに 91

10.2 新築市場 92

10.2.1 新築建設活動の堅調な成長が市場を牽引 92

10.3 改修市場 93

10.3.1 インフラ開発の増加が市場を後押し 93

11 地域別液体塗布型防水シート市場 94

11.1 はじめに 95

11.2 北米 97

11.2.1 アメリカ 104

11.2.1.1 堅調な建築・建設産業が市場を牽引 104

11.2.2 カナダ 105

11.2.2.1 政府施策による需要増加が市場を牽引する見込み 105

11.2.3 メキシコ 107

11.2.3.1 インフラプロジェクトへの官民投資増加が市場を牽引する見込み 107

11.3 ヨーロッパ 108

11.3.1.1 安定した経済成長と急速な都市化が市場を牽引する見込み 108

11.3.1 ドイツ 115

11.3.1.1 着実な経済成長と急速な都市化による市場の活性化 115

11.3.2 フランス 116

11.3.2.1 公共インフラへの投資とデジタル化による市場の活性化 116

11.3.3

スペイン 118 スペイン 118

11.3.3.1 建設産業の成長が市場を牽引する見込み 118

11.3.4 英国 119

11.3.4.1 政府の様々な施策が市場を推進する見込み 119

11.3.5 イタリア 121

11.3.5.1 改修・改装プロジェクトの増加が市場を後押し 121

11.3.6 ロシア 122

11.3.6.1 住宅建設活動の増加が市場を牽引 122

11.3.7 その他のヨーロッパ 124

11.4 アジア太平洋地域 125

11.4.1 中国 133

11.4.1.1 交通プロジェクトの急増が市場を牽引 133

11.4.2 インド 134

11.4.2.1 政府の取り組みとインフラ支出の増加が

市場を牽引 134

11.4.3 日本 136

11.4.3.1 再開発活動の急増が市場を後押しする 136

11.4.4 韓国 137

11.4.4.1 建設業界の堅調さが市場を牽引する 137

11.4.5 オーストラリア 139

11.4.5.1 耐久性のある防水ソリューションへの需要増加が市場を後押しする 139

11.4.6 タイ 140

11.4.6.1 不動産および観光産業の成長が市場を牽引 140

11.4.7 インドネシア 141

11.4.7.1 急速な都市化と人口増加が市場を牽引 141

11.4.8 その他のアジア太平洋地域 143

11.5 中東・アフリカ 144

11.5.1 GCC諸国 151

11.5.1.1 サウジアラビア 151

11.5.1.1.1 ジェッダ経済都市の開発が市場を牽引 151

11.5.1.2 アラブ首長国連邦(UAE) 152

11.5.1.2.1 エコフレンドリーな建設ソリューションへの注目の高まりが市場を促進 152

11.5.1.3 その他のGCC諸国 154

11.5.2 南アフリカ共和国 155

11.5.2.1 建設セクターへの投資拡大が市場を後押し 155

11.5.3 その他中東・アフリカ地域 156

11.6 南米アメリカ 158

11.6.1 ブラジル 164

11.6.1.1 今後の国際スポーツイベントが市場を後押し 164

11.6.2 アルゼンチン 165

11.6.2.1 建設産業の成長が市場を牽引 165

11.6.3 南米その他 166

12 競争環境 168

12.1 概要 168

12.2 主要企業の戦略 169

12.3 収益分析 170

12.4 市場シェア分析 170

12.5 企業評価と財務指標 172

12.6 ブランド/製品比較 173

12.7 企業評価マトリックス:主要プレイヤー、2024年 174

12.7.1 スター企業 174

12.7.2 新興リーダー 174

12.7.3 普及型プレイヤー 174

12.7.4 参加者 174

12.7.5 企業フットプリント:主要プレイヤー、2024年 176

12.7.5.1 種類別フットプリント 176

12.7.5.2 アプリケーション別フットプリント 177

12.7.5.3 地域別フットプリント 178

12.7.5.4 企業フットプリント 180

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 181

12.8.1 先進的企業 181

12.8.2 対応力のある企業 181

12.8.3 ダイナミック企業 181

12.8.4 スタート地点 181

12.8.5 競争力ベンチマーキング 183

12.9 競争シナリオとトレンド 185

12.9.1 製品ローンチ 185

12.9.2 取引 186

12.9.3 事業拡大 188

13 企業プロファイル 189

13.1 主要企業 189

13.1.1 SIKA AG 189

13.1.1.1 事業概要 189

13.1.1.2 提供製品・ソリューション・サービス 190

13.1.1.3 最近の動向 191

13.1.1.3.1 取引 191

13.1.1.3.2 事業拡大 193

13.1.1.4 MnMの見解 194

13.1.1.4.1 主な強み 194

13.1.1.4.2 戦略的選択 194

13.1.1.4.3 弱みと競合上の脅威 194

13.1.2 MAPEI S.P.A. 195

13.1.2.1 事業概要 195

13.1.2.2 提供製品・ソリューション・サービス 196

13.1.2.3 最近の動向 197

13.1.2.3.1 取引事例 197

13.1.2.3.2 事業拡大 198

13.1.2.4 MnMの見解 198

13.1.2.4.1 主な強み 198

13.1.2.4.2 戦略的選択 198

13.1.2.4.3 弱みと競合上の脅威 198

13.1.3 SOPREMA 199

13.1.3.1 事業概要 199

13.1.3.2 提供製品・ソリューション・サービス 199

13.1.3.3 最近の動向 200

13.1.3.3.1 取引 200

13.1.3.3.2 事業拡大 200

13.1.3.4 MnMの見解 201

13.1.3.4.1 主な強み 201

13.1.3.4.2 戦略的選択 201

13.1.3.4.3 弱みと競合上の脅威 201

13.1.4 FOSROC, INC. 202

13.1.4.1 事業概要 202

13.1.4.2 提供製品・ソリューション・サービス 202

13.1.4.3 最近の動向 203

13.1.4.3.1 取引実績 203

13.1.4.3.2 事業拡大 203

13.1.4.4 MnMの見解 204

13.1.4.4.1 主な強み 204

13.1.4.4.2 戦略的選択 204

13.1.4.4.3 弱みと競合上の脅威 204

13.1.5 サンゴバン・ウェバー 205

13.1.5.1 事業概要 205

13.1.5.2 提供製品・ソリューション・サービス 206

13.1.5.3 MnMの見解 207

13.1.5.3.1 主な強み 207

13.1.5.3.2 戦略的選択 207

13.1.5.3.3 弱みと競合上の脅威 207

13.1.6 H.B. フーラー 208

13.1.6.1 事業概要 208

13.1.6.2 提供製品・ソリューション・サービス 209

13.1.6.3 最近の動向 210

13.1.6.3.1 取引 210

13.1.6.4 MnMの見解 210

13.1.7 WACKER CHEMIE AG 211

13.1.7.1 事業概要 211

13.1.7.2 提供製品・ソリューション・サービス 212

13.1.7.3 MnMの見解 212

13.1.8 JOHNS MANVILLE 213

13.1.8.1 事業概要 213

13.1.8.2 提供製品・ソリューション・サービス 213

13.1.8.3 最近の動向 214

13.1.8.3.1 新製品の発売 214

13.1.8.4 MnMの見解 214

13.1.9 ボスティック 215

13.1.9.1 事業概要 215

13.1.9.2 提供製品・ソリューション・サービス 215

13.1.9.3 MnMの見解 215

13.1.10 GCP APPLIED TECHNOLOGIES INC. 216

13.1.10.1 事業概要 216

13.1.10.2 提供製品・ソリューション・サービス 216

13.1.10.3 最近の動向 217

13.1.10.3.1 取引実績 217

13.1.10.4 MnMの見解 218

13.1.10.4.1 主な強み 218

13.1.10.4.2 戦略的選択 218

13.1.10.4.3 弱みと競合上の脅威 218

13.1.11 ARDEX 219

13.1.11.1 事業概要 219

13.1.11.2 提供製品・ソリューション・サービス 219

13.1.11.3 最近の動向 220

13.1.11.3.1 取引 220

13.1.11.4 MnMの見解 220

13.2 その他の主要企業 221

13.2.1 RENOLIT SE 221

13.2.2 ポール・バウダー社 222

13.2.3 GAF社 223

13.2.4 カーライル・カンパニーズ社 224

13.2.5 ピディライト社 225

13.2.6 トレムコ社 226

13.2.7 ケンパー・システム社 227

13.2.8 アルキミカ 228

13.2.9 エイムズ・リサーチ・ラボラトリーズ社 229

13.2.10 チェイス・コーポレーション 230

13.2.11 ケムボンドケミカルズ 231

13.2.12 ケムリンク 232

13.2.13 コンクリートシーランツ社 232

13.2.14 クロメリン防水・シーリング 233

13.2.15 エスコラルーフィング 234

13.2.16 エバービルド・ビルディング・プロダクツ・リミテッド 234

13.2.17 ヘンリー・カンパニー 235

13.2.18 インランド・コーティング剤 236

13.2.19 カーナック 237

13.2.20 キーレジン社 238

13.2.21 プロテクトラップ社 239

13.2.22 ザイペックスケミカル社 239

14 付録 240

14.1 ディスカッションガイド 240

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 242

14.3 カスタマイズオプション 244

14.4 関連レポート 244

14.5 著者詳細 245

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/