フォトニクス市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、製造業、民生用電子、メディア・通信、医療産業における強い需要により、フォトニクス市場で最大のシェアを占めております。中国、日本、韓国は、先進的な製造技術とデジタルインフラ整備に対する政府支援を背景に、フォトニック部品の生産において主導的な立場にあります。

特に北米、ヨーロッパ、アジア太平洋地域において、政府および民間によるフォトニクス研究への研究開発費の増加が、革新的な製品の技術革新と商業化を促進しております。

製品発表とパートナーシップの構築は、この市場で事業を展開する企業が採用する主要な戦略です。

フォトニクスは、マイクロLED、OLED、量子ドットディスプレイなどの次世代ディスプレイ技術において、特にAR/VRアプリケーションやウェアラブル電子機器向けに大きな可能性を秘めております。これらの先進ディスプレイは、輝度・コントラスト・エネルギー効率の向上に精密なフォトニックプロセスを必要とします。

フォトニクスはLED照明や光ファイバー通信といった省エネルギーソリューションを提供し、産業の二酸化炭素排出量削減と電力消費抑制に貢献します。再生可能エネルギーシステムやエネルギーハーベスティング技術との統合により、環境持続可能性が向上し、地球規模の気候目標達成を支援します。

世界のフォトニクス市場動向

推進要因:フォトニック集積回路(PIC)の進歩

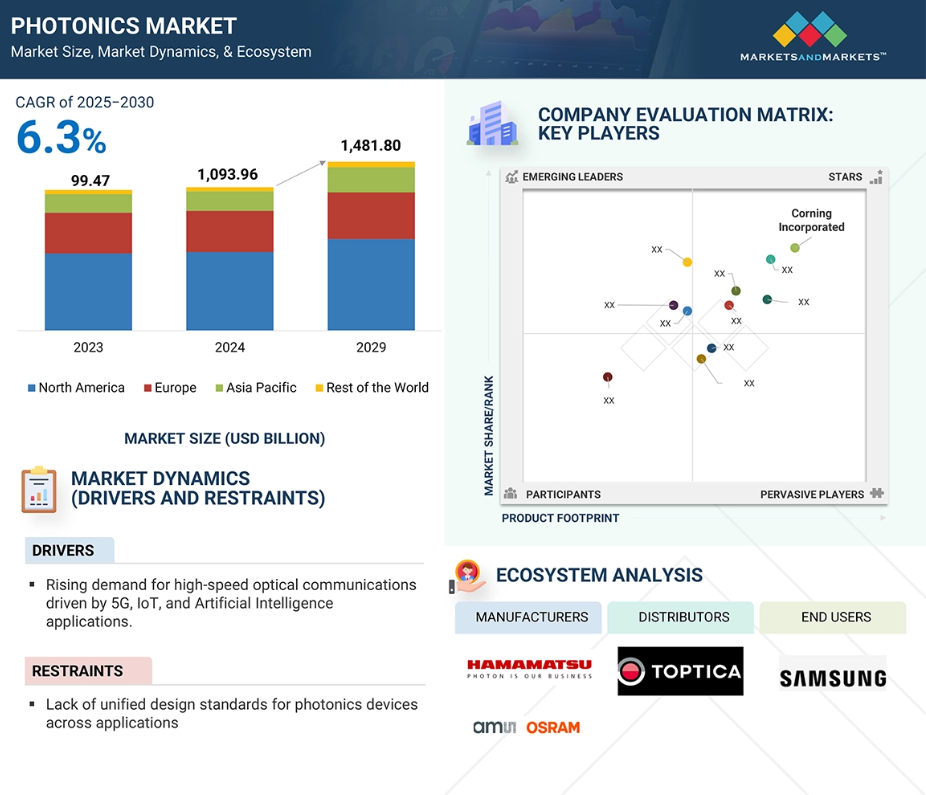

フォトニクス市場の成長を牽引する主要因は、フォトニック集積回路(PIC)の開発です。PICはフォトニクス市場の重要な推進力であり、通信、データセンター、医療、センシングアプリケーションにおいて、小型化とコスト効率に優れた高性能ソリューションを実現します。PICは、シリコンを基材とし、CMOS互換シリコンを用いた既存のサプライチェーンおよび製造プロセスで共有プロセスを構築することで、レーザー、変調器、導波路、検出器といった複数のフォトニックコンポーネントを単一チップ上に集積します。これにより、これらのアプリケーションにおいて、ディスクリート光システムと比較して設置面積、消費電力、コストの削減が実証されています。PICによる小型化により、例えば5Gネットワークやハイパースケールデータセンターにおいて、高速データ伝送をコンパクトなトランシーバーに統合することが可能となります。これらのアプリケーションでは、クラウドコンピューティングや人工知能アプリケーションのために膨大な量のデータを処理する必要があり、非常にコンパクトで低エネルギー消費のデバイスが鍵となります。これにより、PICが実現する急速な技術サイクルがさらに強化されます。PICの小型化は、リアルタイムデータ収集と空間センシングという新たな市場への迅速な進出を支えます。自動運転車向けLiDARセンサーとの機能的類似性により、従来では不可能だった価格・性能レベルで設置面積と物理的フットプリントを削減し、ナビゲーションや障害物検知のための高精度コンパクトセンシングシステムを実現します。

制約要因:窒化ケイ素(SiN)および絶縁体上シリコン(SOI)光導波路製造における高い光損失

窒化ケイ素(SiN)および絶縁体上シリコン(SOI)光導波路製造における高い光損失は、フォトニクス産業にとって重大な制約要因であり、通信、データセンター、センシングアプリケーションに不可欠なPIC分野における障壁となっています。光導波路はPIC内で光を導くために使用されますが、導波路を通過する光信号は、SiNおよびSOIプラットフォーム内で発生する散乱や吸収によって減衰します。これは一般的に、欠陥や表面粗さなどの材料の非理想性に起因します。シリコンは、広い透過波長域とCMOS互換性から、光導波路材料として有用です。SiNは適切な材料での加工が可能ですが、光は通常、粗い側壁を持つ導波管内を伝搬するため、伝搬損失が許容範囲を超えがちです。製造プロセス中に生じる様々な欠陥が、最終的に過剰な散乱損失をもたらします。さらに考慮すべき点として、SOI導波路はシリコンの高い屈折率差という利点を活用しますが、薄膜シリコン層への製造プロセスによる欠陥が原因で生じる表面粗さから追加の散乱損失が発生するため、小型化の利点が相殺される可能性があります。繰り返しになりますが、SiNプラットフォームやSOIプラットフォームの欠陥に起因する光導波路内のあらゆる伝搬損失は、伝送信号効率を損ないます。この効率は、5G光通信やLiDAR・バイオフォトニクスセンシング用途における低損失伝送など、多くのアプリケーションにおいて重要です。

機会:次世代の安全な通信とセンシングを実現するフォトニクスを活用した量子技術の商業化と革新

フォトニクスベースの量子技術の商業化と革新は、次世代の安全な通信と高度なセンシングアプリケーションを可能にすることで、フォトニクス市場および関連技術にパラダイムシフトをもたらす出来事となります。フォトニクス技術は、量子コンピューティング、暗号技術、センシング操作を実現するために、光子の特性を用いて量子状態を操作します。量子鍵配送(QKD)を含む量子通信には、単一光子源や単一光子検出器などのフォトニックシステムが必要であり、通信アプリケーションにおけるサイバーセキュリティの増大する要求を満たしつつ、ハッキング不可能なデータ伝送能力を創出します。量子フォトニック技術は、PIC(集積フォトニック回路)およびフォトニック光ファイバーシステムによって支えられており、これらは量子ネットワークのスケーラビリティと効率性を促進します。量子ネットワークは、新たなスマートシティやIoTエコシステムにおける安全なデータ転送手段を実現可能です。センシング領域では、量子フォトニクスが重力波検出や医療画像アプリケーションにおける最適イメージングなど、様々な処置の精度を向上させます。光子ベースの量子センサーは、物理的特性における微小な変化を検出するための前例のない感度レベルを実現します。

課題:高出力フォトニックシステムにおける非線形効果による信号歪み

高出力フォトニックシステム特有の非線形効果に起因する信号歪みは、フォトニクス分野における重大な市場障壁です。これは、通信、レーザーベースの高性能製造、高出力センシングアプリケーションに関連する信号歪みにより、高性能を制限します。光ファイバー、導波路、またはレーザー内の材料と相互作用する高強度光ビームに関連する電磁界で一般的に発生する非線形効果には、自己位相変調、四波混合、誘導ブリルアン散乱が含まれ、これらはすべて光信号からの望ましくない位相、周波数、または振幅の偏差を必然的に引き起こします。非線形効果に伴う通信信号の歪みは、長距離光ネットワークにおけるデータ復元を困難にします。歪みが伝送品質を損なうため、5Gネットワークやデータセンターに必要な帯域幅効率が制限されるからです。産業分野では、レーザーベースの製造において、重機に搭載された光学部品を含む切断や溶接用の高出力レーザーが非線形信号歪みを生じさせます。これによりビーム品質が損なわれ、精密な切断・溶接や材料品質に重大な影響を及ぼします。シリコンまたはガラスベースの導波路(PIC)を備えた高性能レーザー光源を使用する場合、カー非線形性、特に信号クロストークは、多くの物理設計に影響を与える高出力システムの重大な性能低下の要因となります。フォトニクス市場における高出力システムは、光強度の増加に悩まされており、これは常に非線形光学場効果に関して信号の完全性を損ないます。

グローバルフォトニクス市場エコシステム分析

この市場における主要企業には、フォトニクス分野で確固たる地位を築き、財務的に安定したメーカーが含まれます。プロファイル対象企業は数年にわたり事業を展開し、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。フォトニクス市場におけるエコシステム分析の価値は、主要ステークホルダー間の重要な関係を明らかにする能力にあります。技術革新を推進する要因、規制圧力、市場需要を特定します。これらの関係性を理解することで、企業はイノベーションの機会を発見し、サプライチェーンを最適化し、市場動向に合致させて競争優位性を獲得できます。

予測期間中、光源セグメントはフォトニクス市場において金額別ベースで最大のシェアを占めると予想されます

光源セグメントがフォトニクス市場で最大のシェアを占める理由は、その優れた汎用性、効率性、そして多産業にわたる変革効果にあります。LEDは電流を流すことで発光する半導体デバイスであり、従来の光源と比較して非常にエネルギー効率が高く、長寿命な照明を提供します。LEDの優れた特性は、その普及と市場支配を促進・支援する追加的な質的側面により、フォトニクス分野での優位性を確立しています。まず第一に、LEDはエネルギー効率に優れ、耐久性が高いため、運用コスト、保守コスト、電力消費の大幅な削減を実現します。エネルギー効率、耐久性、低メンテナンスコストといった要素は、運用効率と長寿命が極めて重要な汎用照明、自動車、民生用電子、ディスプレイなどのビジネス分野における大規模利用において、運用面・財務面で非常に魅力的なソリューションとしてLEDを位置づけています。最後に、LED技術の進歩により、特定の波長特性(色域や定義可能な光強度など)を実現する光感受性ダイオードの応用は、航空宇宙、自動車、医療診断、光通信、高解像度ディスプレイなど、あらゆる産業における微小信号フォトニクスおよび光応用において不可欠なものとなっております。

予測期間中、フォトニクス市場においてシリコンセグメントが価値ベースで最大の市場シェアを占める見込み

シリコンはフォトニクス市場で最大の材料セグメントです。その特性と技術との互換性が、大規模で高性能かつコスト効率に優れたフォトニック集積に理想的だからです。シリコンのフォトニクス市場シェアが顕著なのは、既存の半導体技術、特にCMOSプロセスとの互換性によるものです。この互換性により、フォトニクスと電子を同一チップ上で完全に共統合することが可能となります。その結果、シリコンフォトニクスは小型・低消費電力・量産可能なデバイスを実現し、通信、データセンター、高性能コンピューティングなど様々な分野におけるデータ需要の増加に対応できます。シリコンの高い屈折率コントラストは光の厳密な閉じ込めを可能にし、コンパクトな空間で複雑な機能をサポートする高密度な光回路の配置を実現します。さらに、シリコンフォトニクスはシリコンウエハーの無尽蔵な供給と低コストという恩恵を受けており、これが数十年にわたり電子産業分野における指数関数的成長、スケーリング、コスト削減を牽引してまいりました。

予測期間中、赤外線セグメントがフォトニクス市場において金額別で最大のシェアを占めると予想されます

赤外線モダリティは、産業的・技術的ニーズの様々な側面を満たす独自の能力を有するため、フォトニクス市場の波長サブセグメント全体で最大の市場シェアを占めております。可視光に隣接する赤外線スペクトルは、近赤外線(NIR)、中赤外線(MWIR)、長波長赤外線(LWIR)で構成されます。その市場リーダーシップは、通信、イメージング、セキュリティ、医療、産業オートメーションを網羅する応用能力と深みに基づいています。赤外線フォトニクスは、非接触センシング、サーマルイメージング、分光法、高速光通信システムを実現しました。通信分野では、赤外線フォトニクスは光ファイバーネットワークにおけるデータ伝送を担っております。これは、赤外線波長域において低減衰性と優れた伝送特性を有するためです。赤外線波長は、最速の時間スケール、最長距離、最高レベルのセキュリティでの信号伝送を可能にします。産業オートメーションにおけるプロセス制御、品質保証、遠隔温度測定には赤外線フォトニクスが不可欠であり、周囲の可視光が存在する場合でも同様に動作し、性能を発揮します。同様に医療分野では、赤外フォトニクスは生体組織の赤外スペクトル内における吸収特性を利用し、組織イメージングやパルスオキシメトリーといった非侵襲的診断機能を提供し、重要な生理学的情報を得ることが可能です。

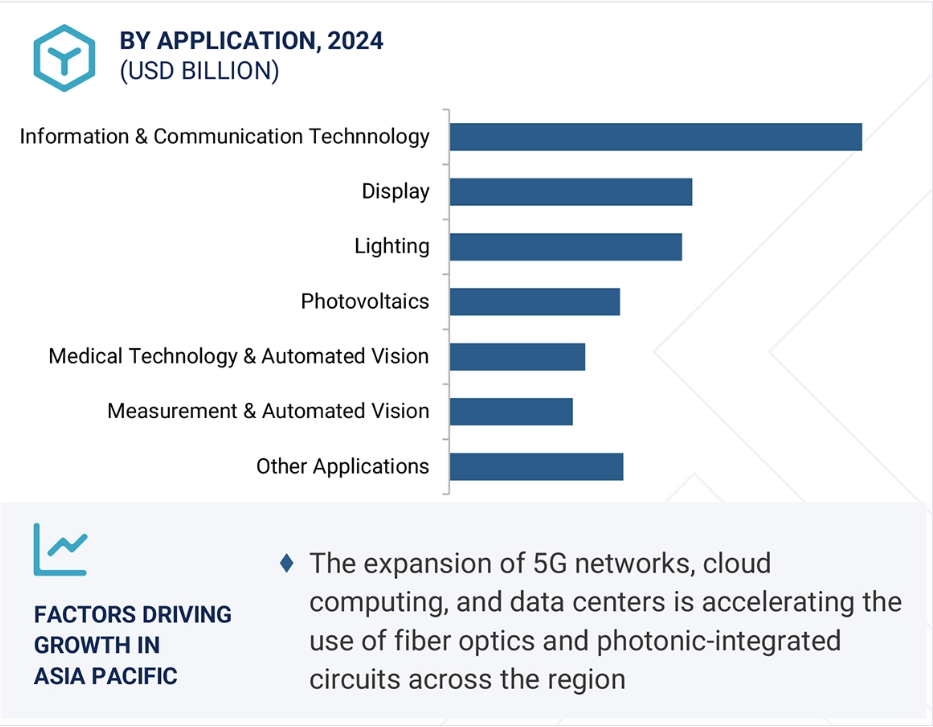

予測期間中、情報通信分野が最大のシェアを占めると見込まれます

情報通信技術(ICT)分野はフォトニクス市場において最大のシェアを占めています。これは、現代の通信ネットワークにおけるデータ伝送・処理の高速化・大容量化を可能とするフォトニクスの能力に直接起因するものです。クラウドコンピューティング、ストリーミングサービス、モノのインターネット(IoT)、5Gネットワークによって推進されるデジタルデータトラフィックの成長は、データを迅速かつ効率的に、低損失・低遅延で伝送するフォトニック技術(光ファイバー、レーザー、フォトニック集積回路)に依存しています。フォトニクスは従来型の電子通信手段と比較して、前例のない帯域幅容量、速度、エネルギー効率を提供します。この特性により、通信インフラやデータセンターの構築・拡大においてフォトニクスは不可欠な存在となっています。世界のインターネットおよび通信システムは、光信号を用いて長距離情報を伝送する光ファイバー通信ネットワークに依存しています。フォトニクス技術は波長分割多重方式を可能にし、データチャネルの同時伝送を実現することで、光ファイバーネットワークの容量を飛躍的に拡大します。

産業分野が予測期間中に最大の市場シェアを占める見込み

産業分野はフォトニクス市場において最大のシェアを占めております。これは主に、現代の製造、自動化、材料加工を推進する急速なデジタル変革と精密化革命において、産業分野が重要な役割を担っているためです。産業用途では、レーザー、光学センサー、高度なイメージングシステムといった中核的なフォトニック技術を、その運用に不可欠であり他の技術では代替不可能な独自の方法で活用しております。半導体、マイクロエレクトロニクス、ディスプレイ製造において、レーザー加工は極めて重要です。高精度、大幅なスループット、最小限の廃棄物を実現する超微細切断、穴あけ、溶接を可能にします。フォトニクス技術に依存する光学計測とマシンビジョンは、生産工程において前例のない速度と精度でリアルタイムの品質検査と監視を可能にします。この能力は、マス・カスタマイゼーションと欠陥ゼロ製造の達成目標にとって極めて重要です。フォトニクスを活用した自動化は、基本的な機械化を超えた段階を表しています。センサーを利用するスマート自動化システムは、継続的な稼働を保証するだけでなく、工場全体での適応型ロボットと協調的なインテリジェントプロセス制御を可能にします。これらのシステムは、リアルタイムのIoTデータ処理を活用し、予知保全、稼働異常の診断、リソース使用の最適化を実現します。

予測期間中、アジア太平洋地域が最大の市場規模を占める見込み

アジア太平洋地域は、広範な製造エコシステム、急速な技術開発、ハイテク産業に対する強力な政府支援により、フォトニクス産業で最大のシェアを占めています。中国、日本、韓国、台湾などの国々は、レーザーダイオード、LED、光ファイバー、イメージセンサーなどのフォトニック部品を多用する、電子およびオプトエレクトロニクス製造の世界的な拠点として機能しています。中国は、大規模な通信産業と民生用電子産業を背景に、光通信機器やLED関連製品の生産において主導的な立場にあります。日本と韓国は、自動車安全システム、半導体検査、医療や工場自動化向け高解像度イメージングなど、先進的なフォトニクス応用分野で卓越しています。

同地域の優位性を支える重要な要素は、高速通信ネットワーク、スマート製造、クリーンエネルギー分野における研究開発および製造能力への積極的な投資です。

2024年における最高CAGR市場

中国:地域内最速成長市場

フォトニクス市場の最近の動向

- 2025年5月、コーニング社はブロードコム社と提携し、51.2テラビット/秒のデータセンターシステム向けコパッケージドオプティクス(CPO)を開発。北米におけるAI駆動型データセンターの性能向上を目的とした光学部品を提供しました。

- 2023年3月、コーニング社はOFC 2023において、データセンターおよびキャリアネットワーク向けに設計されたフローリボン技術搭載のMiniXtend光ケーブルを発表しました。設置コストと二酸化炭素排出量を削減し、北米およびヨーロッパにおける高密度で持続可能なネットワーク展開をターゲットとしています。

- 2023年3月、コーニング社はインフィネラ社と提携し、TXF光ファイバーを用いた業界最先端の400Gデータ伝送を実演。世界中の大容量海底・長距離ネットワークをターゲットとしています。

- 2021年11月、OFS Fitel社はFTTHおよび5Gネットワーク向け「AllWave Flex ZWPファイバー」を発表。北米・ヨーロッパにおける高密度・曲げ耐性アプリケーションをターゲットとしています。

- 2021年7月、日亜化学工業株式会社は屋外照明向け色均一性を向上させた「NVSW219C-V2 LED」を発売。世界の産業市場をターゲットとしています。

- 2021年2月、オン・セミコンダクター社はサイプレス・セミコンダクター社のCMOSイメージセンサー事業部門を3,140万米ドルで買収し、北米における自動車および産業用アプリケーション向けのイメージング製品ラインを強化しました。

主要市場プレイヤー

フォトニクス市場の主要プレイヤーには以下が含まれます

Thorlabs, Inc. (US)

IPG Photonics Corporation (US)

Lumentum Operations LLC (US)

ams-OSRAM AG (Austria)

Hamamatsu Photonics K.K. (Japan)

Corning Incorporated (US)

Coherent Corp (US)

OFS Fitel, LLC (US)

ON SEMICONDUCTOR CORPORATION (US)

Signify Holding (Netherlands)

1 はじめに 22

1.1 研究目的 22

1.2 市場定義 22

1.3 研究範囲 23

1.3.1 対象市場および地域概要 23

1.3.2 対象範囲および除外範囲 24

1.3.3 対象年度 25

1.3.4 対象通貨 25

1.4 調査の制限事項 25

1.5 ステークホルダー 25

1.6 変更点の要約 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 一次情報源からの主要データ 29

2.1.2.3 一次インタビューの主要参加者 29

2.1.2.4 一次インタビューの内訳 30

2.1.2.5 業界に関する主な知見 30

2.2 ベース数値の算出 31

2.2.1 供給側分析 31

2.2.2 需要側分析 32

2.3 成長予測 32

2.3.1 供給側 32

2.3.2 需要側 32

2.4 市場規模の推定 32

2.4.1 ボトムアップアプローチ 33

2.4.2 トップダウンアプローチ 34

2.5 データ三角測量 34

2.6 調査の前提条件 36

2.7 成長予測 36

2.8 リスク評価 37

2.9 要因分析 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 44

4.1 フォトニクス市場における魅力的な機会 44

4.2 フォトニクス市場、タイプ別 45

4.3 フォトニクス市場、材料別 45

4.4 フォトニクス市場、用途別 46

4.5 フォトニクス市場、波長別 46

4.6 フォトニクス市場、最終用途産業別 47

4.7 フォトニクス市場、国別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場の動向 48

5.2.1 推進要因 49

5.2.1.1 フォトニック集積回路(PIC)の進歩 49

5.2.1.2 高速光通信の需要の高まり 50

5.2.1.3 データ駆動型経済の成長 50

5.2.2 抑制要因 51

5.2.2.1 窒化ケイ素およびシリコン・オン・インシュレータ(SOI)導波路製造における高い光損失 51

5.2.2.2 フォトニクスデバイスに関する統一設計基準の欠如 51

5.2.3 機会 52

5.2.3.1 量子技術の商業化と革新 52

5.2.3.2 フォトニクスと人工知能およびモノのインターネット(IoT)の統合 52

5.2.3.3 次世代データセンターおよび通信ネットワークの拡大 53

5.2.4 課題 53

5.2.4.1 高出力フォトニックシステムにおける非線形効果による信号歪み 53

5.2.4.2 産業用 IoT システムへのフォトニックセンサーの統合の複雑さ 54

5.3 生成型 AI がフォトニクス市場に与える影響 54

5.3.1 はじめに 54

6 業界動向 56

6.1 はじめに 56

6.2 顧客のビジネスに影響を与える動向/混乱 56

6.3 バリューチェーン分析 57

6.4 投資および資金調達シナリオ 59

6.5 エコシステム分析 60

6.6 価格分析 61

6.6.1 2024 年の地域別指標価格分析 61

6.6.2 製品タイプ別、2024 年の指標価格分析 62

6.7 技術分析 63

6.7.1 主要技術 63

6.7.2 補完技術 63

6.7.3 関連技術 64

6.8 特許分析 64

6.8.1 方法論 65

6.8.2 世界中で付与された特許 65

6.8.3 特許公開の傾向 65

6.8.4 洞察 66

6.8.5 特許の法的状況 66

6.8.6 管轄権分析 66

6.8.7 トップ出願者 67

6.8.8 主要特許リスト 68

6.9 貿易分析 71

6.9.1 輸入シナリオ(HSコード854140) 72

6.9.2 輸出シナリオ(HSコード854140) 72

6.10 主な会議およびイベント、2024年~2025年 73

6.11 関税および規制の展望 74

6.11.1 フォトニクス関連関税 74

6.11.2 規制機関、政府機関、およびその他の組織 75

6.11.3 規制および基準 76

6.12 ポーターの 5 つの力分析 78

6.12.1 新規参入者の脅威 79

6.12.2 代替品の脅威 79

6.12.3 供給者の交渉力 79

6.12.4 購入者の交渉力 80

6.12.5 競争の激しさ 80

6.13 主要な利害関係者および購入基準 81

6.13.1 購入プロセスにおける主要な利害関係者 81

6.13.2 購買基準 82

6.14 マクロ経済の見通し 83

6.14.1 国別GDPの傾向と予測 83

6.15 ケーススタディ分析 84

6.15.1 5G および IoT の展開の加速:通信業界のリーダー企業向け ACP のカスタマイズされたゲインフラットニングフィルターソリューション 84

6.15.2 スマート車両とより安全な道路:浜松ホトニクスの光学センサーが自動車業界の革新を推進 85

6.15.3 浜松ホトニクス社の ORCA-QUEST QCMOS カメラ – 科学のフロンティアにおける精密イメージングを実現 86

7 製品タイプ別フォトニクス市場 87

7.1 はじめに 88

7.2 光源 89

7.2.1 市場を牽引する LED ベースの効率性とスマート照明への移行 89

7.3 レーザーおよびレーザーシステム 90

7.3.1 高精度、高出力、汎用性による需要の牽引 90

7.4 検出器、センサー、撮像デバイス 90

7.4.1 市場を牽引する、業界横断的な視認性、検知精度、データ取得の向上への注力 90

7.5 光通信およびネットワーク 91

7.5.1 インターネット普及率の向上および 5G の拡大が需要を牽引 91

7.6 光部品およびシステム 91

7.6.1 自動運転車および先進運転支援システム向け LIDAR におけるフォトニックシステムの採用拡大が市場を牽引 91

7.7 オプトエレクトロニクスおよび集積フォトニック回路 92

7.7.1 次世代フォトニックアプリケーションにおける小型化と高速機能性が市場を牽引 92

8 波長別フォトニクス市場 93

8.1 はじめに 94

8.2 紫外線 95

8.2.1 殺菌およびナノリソグラフィーの需要増加が普及を加速 95

8.3 可視光 95

8.3.1 ディスプレイ技術の進歩、優れた照明効率、および急成長する家電産業が市場を牽引 95

8.4 赤外線 96

8.4.1 セキュリティおよび監視要件の高まり、自動運転車の統合、環境モニタリングのニーズが市場を牽引 96

9 用途別フォトニクス市場 97

9.1 はじめに 98

9.2 ディスプレイ 99

9.2.1 民生用および産業用インターフェースにおける高解像度パネルの需要の高まりが市場を牽引 99

9.3 情報通信技術 100

9.3.1 採用を加速する光データ伝送需要の高まり 100

9.4 太陽光発電 100

9.4.1 需要を牽引するエネルギー転換目標とオフグリッド電化 100

9.5 医療技術およびライフサイエンス 101

9.5.1 精密診断および次世代医療治療における使用が市場を牽引 101

9.6 測定および自動視覚 101

9.6.1 需要を牽引する産業用精度とロボット工学の統合の必要性 101

9.7 照明 102

9.7.1 市場を牽引するスマートで人間中心の照明の成長 102

9.8 その他の用途 102

9.8.1 天文学 102

9.8.2 半導体製造 102

10 材料別フォトニクス市場 103

10.1 はじめに 104

10.2 シリコン 105

10.2.1 CMOS 統合、データセンターの成長、および統合フォトニクス需要が市場を牽引 105

10.3 ガラス 106

10.3.1 光ファイバーの需要増加、赤外線技術の成長、および通信インフラのニーズが市場を牽引する見込み 106

10.4 リン化インジウム(INP) 106

10.4.1 高速光通信および量子技術の進歩が需要を牽引 106

10.5 ガリウムヒ素 107

10.5.1 通信および自動車分野のニーズによるオプトエレクトロニクスの継続的な進歩が市場を牽引 107

10.6 窒化ガリウム 107

10.6.1 グローバルな持続可能性の目標に支えられた、照明効率に対する需要の高まりが市場を牽引 107

10.7 ニオブ酸リチウム 108

10.7.1 変調、非線形光学、高速通信の進歩に利用され、市場を牽引する 108

10.8 その他の材料 108

10.8.1 ガリウムアルミニウムヒ素 108

10.8.2 ゲルマニウム 108

11 エンドユーザー産業別フォトニクス市場 110

11.1 はじめに 111

11.2 建設 112

11.2.1 グリーンビルディングの実践と構造健全性モニタリングでの使用の増加が市場を牽引 112

11.3 メディアおよび通信 113

11.3.1 5G ネットワークの展開、ストリーミングサービスの成長、およびデジタルトランスフォーメーションによる需要の促進 113

11.4 医療 113

11.4.1 診断用画像需要と低侵襲手術のトレンドが市場成長を促進 113

11.5 セキュリティ&防衛 114

11.5.1 フォトニクスによる指向性エネルギーとセキュア通信の進歩が市場を推進 114

11.6 産業 114

11.6.1 市場を牽引する精密製造とプロセス最適化への注目 114

11.7 その他の最終用途産業 115

11.7.1 民生用電子機器 115

11.7.2 農業 115

12 地域別フォトニクス市場 116

12.1 はじめに 117

12.2 アジア太平洋地域 119

12.2.1 中国 123

12.2.1.1 通信および人工知能(AI)への多額の投資が需要を牽引 123

12.2.2 日本 124

12.2.2.1 半導体製造の増加が需要を牽引 124

12.2.3 インド 125

12.2.3.1 政府主導のデジタル化と医療診断の成長が市場を牽引 125

12.2.4 韓国 127

12.2.4.1 高品質材料への多額の研究開発投資が需要を刺激 127

12.2.5 台湾 128

12.2.5.1 半導体製造におけるリーダーシップが普及を牽引 128

12.2.6 その他のアジア太平洋地域 129

12.3 北米 130

12.3.1 米国 134

12.3.1.1 強力な連邦および民間セクターの研究開発資金が市場を牽引 134

12.3.2 カナダ 135

12.3.2.1 市場成長を促進する光通信ネットワークの拡大 135

12.3.3 メキシコ 136

12.3.3.1 市場を牽引する電子機器製造と LED 照明の需要の増加 136

12.4 ヨーロッパ 137

12.4.1 ドイツ 141

12.4.1.1 産業オートメーション、スマートマニュファクチャリング、自動車用 LiDAR が需要を牽引 141

12.4.2 イタリア 142

12.4.2.1 医療用画像診断およびスマート照明の需要拡大が普及を牽引 142

12.4.3 フランス 144

12.4.3.1 航空宇宙・防衛産業からの需要増加が市場を牽引 144

12.4.4 英国 145

12.4.4.1 量子技術への政府主導の資金提供が市場を牽引 145

12.4.5 オランダ 146

12.4.5.1 強力な研究開発支援とイノベーション主導の政策により、統合フォトニクススタートアップが増加し、市場を牽引 146

12.4.6 その他のヨーロッパ諸国 147

12.5 その他の地域 148

12.5.1 サウジアラビア 152

12.5.1.1 市場を牽引するビジョン2030イニシアチブによる多様化への高い注目 152

12.5.2 アラブ首長国連邦 153

12.5.2.1 市場成長を加速するデジタル化とスマートガバナンス 153

12.5.3 オマーン 154

12.5.3.1 採用を加速する産業の多様化と海上保安の需要 154

12.5.4 エジプト 155

12.5.4.1 市場成長を加速する、現地での太陽電池フィルム生産とバイオフォトニクス導入 155

12.5.5 南アフリカ 156

12.5.5.1 市場を牽引する、鉱業および天文学分野での利用拡大 156

12.5.6 その他 157

13 競争環境 159

13.1 はじめに 159

13.2 主要企業の戦略/勝利の権利 159

13.3 市場シェア分析 161

13.4 収益分析 163

13.5 ブランド/製品比較 165

13.6 企業評価マトリックス:主要企業、2024年 167

13.6.1 スター企業 167

13.6.2 新興リーダー企業 167

13.6.3 普及型企業 167

13.6.4 参加企業 167

13.6.5 企業のフットプリント:主要企業、2024年 169

13.6.5.1 企業のフットプリント 169

13.6.5.2 製品タイプのフットプリント 170

13.6.5.3 アプリケーションのフットプリント 171

13.6.5.4 最終用途産業のフットプリント 171

13.6.5.5 地域のフットプリント 172

13.7 企業評価マトリックス:スタートアップ/中小企業、2024年 173

13.7.1 進歩的な企業 173

13.7.2 対応力のある企業 173

13.7.3 ダイナミックな企業 173

13.7.4 スタート地点 173

13.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 175

13.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 175

13.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 176

13.8 企業評価および財務指標、2024年 178

13.9 競争シナリオ 179

13.9.1 取引 179

13.9.2 製品発売 179

14 企業プロフィール 181

14.1 主要企業 181

14.1.1 THORALABS, INC. 181

14.1.1.1 事業概要 181

14.1.1.2 提供製品/ソリューション/サービス 182

14.1.1.3 MnMの見解 182

14.1.1.3.1 主な強み/勝利の権利 182

14.1.1.3.2 戦略的選択 182

14.1.1.3.3 弱み/競合上の脅威 182

14.1.2 AMS-OSRAM 183

14.1.2.1 事業概要 183

14.1.2.2 提供製品/ソリューション/サービス 184

14.1.2.3 MnMの見解 185

14.1.2.3.1 主な強み/勝利の権利 185

14.1.2.3.2 戦略的選択 185

14.1.2.3.3 弱点/競合の脅威 185

14.1.3 浜松ホトニクス株式会社 186

14.1.3.1 事業概要 186

14.1.3.2 提供製品・ソリューション・サービス 187

14.1.3.3 MnMの見解 188

14.1.3.3.1 主な強み/勝つ権利 188

14.1.3.3.2 戦略的選択 188

14.1.3.3.3 弱み/競合の脅威 188

14.1.4 LUMENTUM OPERATIONS LLC 189

14.1.4.1 事業概要 189

14.1.4.2 提供製品/ソリューション/サービス 190

14.1.4.3 MnMの見解 190

14.1.4.3.1 主な強み/勝利の権利 190

14.1.4.3.2 戦略的選択 190

14.1.4.3.3 弱み/競合上の脅威 191

14.1.5 IPG PHOTONICS CORPORATION 192

14.1.5.1 事業概要 192

14.1.5.2 提供製品/ソリューション/サービス 193

14.1.5.3 MnMの見解 194

14.1.5.3.1 主な強み/勝利の権利 194

14.1.5.3.2 戦略的選択 194

14.1.5.3.3 弱み/競合の脅威 194

14.1.6 SIGNIFY HOLDING 195

14.1.6.1 事業概要 195

14.1.6.2 提供製品・ソリューション・サービス 196

14.1.7 コーニング社 197

14.1.7.1 事業概要 197

14.1.7.2 提供製品・ソリューション・サービス 198

14.1.7.3 最近の動向 199

14.1.7.3.1 製品の発売 199

14.1.7.3.2 取引 199

14.1.7.4 MnMの見解 200

14.1.7.4.1 主な強み/勝利の権利 200

14.1.7.4.2 戦略的選択 200

14.1.7.4.3 弱み/競争上の脅威 200

14.1.8 オン・セミコンダクター社 201

14.1.8.1 事業概要 201

14.1.8.2 提供製品/ソリューション/サービス 202

14.1.8.3 最近の動向 203

14.1.8.3.1 取引 203

14.1.9 OFS FITEL, LLC 204

14.1.9.1 事業概要 204

14.1.9.2 提供製品・ソリューション・サービス 204

14.1.9.3 最近の動向 205

14.1.9.3.1 製品発売 205

14.1.10 COHERENT CORP. 206

14.1.10.1 事業概要 206

14.1.10.2 提供製品/ソリューション/サービス 207

14.1.11 NICHIA CORPORATION 208

14.1.11.1 事業概要 208

14.1.11.2 提供製品/ソリューション/サービス 208

14.1.11.3 最近の動向 209

14.1.11.3.1 製品発売 209

14.2 その他の企業 210

14.2.1 TOPTICA PHOTONICS 210

14.2.2 M SQUARED LASERS LIMITED 211

14.2.3 FREEDOM PHOTONICS LLC 212

14.2.4 SCINTIL PHOTONICS 213

14.2.5 PHOTONICS INDUSTRIES INTERNATIONAL. INC. 214

14.2.6 LUMILEDS HOLDINGS B.V. 215

14.2.7 EXCELITAS TECHNOLOGIES CORP. 216

14.2.8 TRUMPF 217

14.2.9 EMERSON ELECTRIC CO 218

14.2.10 SAMSUNG ELECTRONICS 219

15 付録 220

15.1 ディスカッションガイド 220

15.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 224

15.3 カスタマイズオプション 226

15.4 関連レポート 226

15.5 著者詳細 227

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/