ポリプロピレンコンパウンド市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のポリプロピレンコンパウンド市場は、主に中国、インド、日本、韓国を中心とした同地域の堅調な自動車製造基盤によって牽引されております。急速な都市化とインフラ開発が、建設、包装、電気分野からの需要を促進しております。さらに、軽量かつ持続可能な素材への投資増加が、主要産業全体における市場成長を支えております。

世界のポリプロピレンコンパウンド市場は、自動車産業における軽量素材の需要増加により牽引されています。これは燃費効率の向上と排出ガス削減が目的です。

提携と新製品発売は、この市場で事業を展開する企業が採用する主要戦略です。

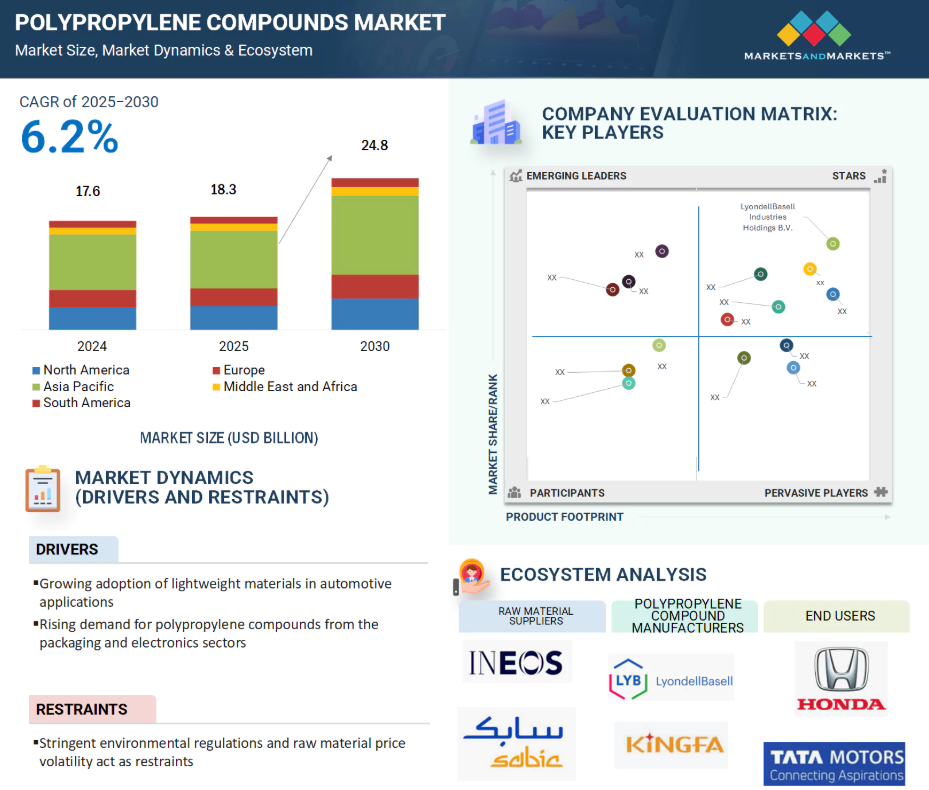

世界のポリプロピレンコンパウンド市場は、予測期間中に6.2%のCAGR(年平均成長率)を記録すると見込まれています。

持続可能でリサイクル可能なポリプロピレンコンパウンドへの需要増加が、主要な機会となっています。その環境的利点は、世界的な循環型経済の目標と合致し、産業全体での採用を促進しています。

世界のポリプロピレンコンパウンド市場の動向

推進要因:自動車用途における軽量素材の採用拡大

この市場は、自動車用途における軽量素材への志向の高まりによって推進されています。世界中の自動車メーカーは、排出ガス規制への対応、燃費効率の向上、循環型経済目標の達成に向けた支援という大きなプレッシャーに直面しています。そのため、産業全体が現在、機械的強度、設計自由度、重量の最適なバランスを提供する材料として、軽量ポリプロピレンコンパウンドを支持しています。

軽量化は現在、自動車メーカーが世界的に採用する主要な技術的アプローチであり、車両効率とカーボンフットプリントの改善レベルを段階的に向上させることを目的としています。金属や鉱物ガラス充填プラスチックなどの従来の重い材料を強化ポリプロピレンコンパウンドに置き換えることで、メーカーは車両の総重量を削減できます。これは燃料消費量と温室効果ガス排出量の削減を意味し、持続可能なグローバル目標に沿った取り組みとなります。

抑制要因:厳格な環境規制と原材料価格の変動性が障壁に

ポリプロピレン(PP)コンパウンド市場の成長における主要な抑制要因の一つは、環境規制の強化と原材料価格変動リスクの相乗効果です。これらの二つの問題は、コスト面においてメーカーに大きな負担をかけるだけでなく、長期的に見て深刻なコンプライアンスや計画上の課題をもたらします。特に環境規制は、欧州連合(EU)、北米アメリカ、アジアの一部地域などで、使い捨てプラスチック、炭素排出、リサイクル不可能な材料などを対象に、ますます厳格化しています。ポリプロピレンは再生不可能な石油由来原料から製造されるため、そのコンパウンドの生産と廃棄には厳しい規制監視が伴います。政府や規制当局は、特定製品の禁止措置の強化、リサイクル指針の策定、拡大生産者責任(EPR)制度の導入など、積極的な規制推進を進めています。その結果、製造業者のコンプライアンスコストが増加するだけでなく、バイオベースまたは再生材を必要とするポリプロピレン化合物の持続可能な代替品の研究開発が促されることになります。これは新たなインフラや研究開発(R&D)関連の支出なしには容易に達成できません。同時に、プロピレンなどの原材料価格の変動は、ポリプロピレン化合物製造業者の収益性に直ちに影響を及ぼす可能性があります。プロピレン価格は、世界的な需給バランスの乱れやエネルギー市場を混乱させる地政学的問題の影響を受ける、変動の激しい原油・天然ガス市場に左右されることが多々あります。原材料価格が急騰した場合、メーカーは生産コストの増加に直面することになります。

機会:環境メリットによる持続可能かつ再生可能なポリプロピレンコンパウンドへの関心の高まり

ポリプロピレン(PP)コンパウンド市場における最大の機会の一つは、環境意識の高まり、規制強化、そして世界的な循環型経済への移行に伴い、持続可能かつ再生可能なポリプロピレンコンパウンドへの関心が増していることです。自動車、包装、電子、消費財など、様々な産業分野でリサイクル可能かつ持続可能なポリプロピレンコンパウンドの採用が拡大しています。また、業界では石油由来の新規原料への依存を減らす手段として、ポリプロピレン配合物に消費後再生材(PCR)やバイオベース添加剤を増加させる傾向にあります。多くの企業が既にこの機会を活用し、新製品を発売しています。例えば2025年には、ボレアリス・グループのメンバーであるリアルティ社が、循環型経済と持続可能なモビリティという先進的なビジネスモデルに向け、PCR素材とPIR素材をブレンドした新たなグレードのポリプロピレンコンパウンドを発表しました。これによりポリプロピレンコンパウンドの持続可能性が向上しています。同様に、2023年にはレプソル社が、使用済み家庭用プラスチックを30%機械的に再生したポリプロピレンコンパウンド「ReciclexRXP33AAA」を発表しました。従来型と比較してカーボンフットプリントを9%削減しています。

課題:石油原料への高い依存度と複雑なリサイクル要件が、持続可能性と廃棄物管理における主要な課題となっています

ポリプロピレン(PP)コンパウンド市場は、石油由来原料への依存度が高いため、持続可能性と環境問題という重大な課題に直面しています。気候変動と天然資源保全に対する世界的な意識の高まりを受け、非再生可能資源に依存する産業は、より環境に配慮した運営手法への転換を迫られています。ポリプロピレンコンパウンドの生産は、有限資源の削減に大きく寄与する一方で、温室効果ガスを増加させ、業界のカーボンフットプリントを拡大させる要因となっています。

製造工程に加え、ポリプロピレンコンパウンドは廃棄後の処理・リサイクルプロセスにおいても複雑性を伴います。ポリプロピレンコンパウンドは通常、添加剤、充填剤、安定剤、強化材などが様々な割合で配合されているため、純粋なポリマーとは見なせず、リサイクルがより困難となります。ポリプロピレンコンパウンドは複数の材料を混合したものであり、特殊な選別処置が確立されるまで、再利用可能なPPを分離・精製することは困難です。また、機械的リサイクル手段や化学的リサイクル手段に関連するカーボンフットプリントとコストも管理が難しい状況です。さらに、他のプラスチック、食品廃棄物、再利用不可能な材料による汚染は、当然ながら廃棄物を増加させるだけでなく、リサイクル可能性を低下させ、回収された再生製品の品質も低下させます。こうした複雑性は、循環型経済アプローチの試みをさらに制限し、絶えず進化するリサイクル廃棄物管理の道筋にも影響を及ぼします。ベンダーのフットプリントプロセスや製品・材料調達方法の変更を通じた革新的な実践により持続可能性を受け入れ再調整する責任、そして持続可能かつリサイクル可能な製品回収システムとパラダイムを確立するためには、産業の異なるセクター間における相当な協力努力が必要となるでしょう。

グローバルポリプロピレンコンパウンド市場エコシステム分析

本市場における主要企業には、確固たる地位と財務的安定性を有するポリプロピレンコンパウンドメーカーが含まれます。これらの企業は長年にわたり市場で事業を展開し、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを保有しています。

2025年時点において、ポリプロピレンコンパウンド市場では、鉱物充填ポリプロピレンコンパウンドが金額ベースで最大の製品タイプと推定されます。

鉱物充填ポリプロピレン(PP)は、製品種類別市場シェアで最大を占めております。これは、多様な用途や産業分野において、顧客に総合的なコスト、機能性、汎用性の適切なバランスを提供する数多くの機能特性を兼ね備えているためです。鉱物充填ポリプロピレン(PP)は、タルク、炭酸カルシウム、マイカなどの特定の鉱物を充填剤として使用した充填ポリマーです。これらの添加剤は、重量増加を最小限に抑えつつ、剛性、寸法安定性、耐熱性を向上させます。そのため、自動車内装部品やエンジンルーム部品、家電製品、一部の包装において標準的な材料となっています。材料コスト全体の削減が図られる一方で、特定の材料性能基準を満たし、最小限の部品設計要件を充足できるため、鉱物充填ポリプロピレン(PP)の用途は、材料効率の最大化を目指す市場において有用です。さらに、ほとんどの加工設備やプロセスで扱いやすく、顧客が一般的に好む有用なポリマーとしての目的を果たします。自動車分野においても、燃費規制や排出ガス規制に対応可能な軽量かつ高耐久性素材への需要が高まっております。機能的な汎用性、コストパフォーマンスの優位性、リサイクル可能性といった総合的な利点が相まって、環境持続性に優れた鉱物充填ポリプロピレン(PP)の市場における主導的地位をさらに強化しております。

2025年時点のポリプロピレンコンパウンド市場において、ホモポリマーは数量ベースで最大のポリマー種類セグメントと予測されております

ホモポリマーポリプロピレン(PP)は、その剛性、耐薬品性、コスト面の特徴から、ポリプロピレンコンパウンド市場におけるポリマータイプの大部分を占めています。ホモポリマーポリプロピレンはプロピレンと呼ばれる単一のモノマーから製造されるため、融点が高く、剛性と耐久性が重要な用途において優れた性能を発揮します。ホモポリマーポリプロピレンコンパウンドは、自動車部品、電気機器内部部品、ストレス下での性能が重要な産業用包装用途など、多くの分野で採用されています。また、ポリプロピレンコンパウンドは密度が低いため、軽量化が求められる用途にも使用され、自動車・輸送業界における重量削減による燃費効率向上のトレンドに対応しています。さらに、ホモポリマーは鉱物やガラス繊維による強化の優れた基盤を提供し、機械的特性を向上させます。ホモポリマーの幅広い適用性、手頃なコスト、信頼性により、世界的なポリプロピレンコンパウンド市場において、ポリマー種類セグメントを支配し続けています。

2025年時点のPPコンパウンド市場において、価値ベースで最大の加工方法セグメントを占めると推定されるのは射出成形です

射出成形は、その速度、柔軟性、および高精度な複雑部品の製造能力により、ポリプロピレン(PP)コンパウンド市場において最大の加工方法です。射出成形は、溶融したポリプロピレンコンパウンドを金型キャビティに注入する工程であり、製品(自動車、消費財、電子、包装に使用されるPP部品)の大量生産に使用される部品の製造において時間効率に優れています。射出成形は、鉱物充填、ガラス繊維強化、難燃性ポリプロピレンなど、様々な種類のコンパウンドに有効であり、ポリプロピレンコンパウンド市場の応用面における柔軟性と多様性を可能にしております。射出成形により、製造業者は軽量で耐久性があり、寸法安定性に優れた部品を製造できると同時に、生産コストの削減と材料使用量の低減を実現できます。自動車分野における射出成形の応用は、ダッシュボード、バンパー、内装トリムなどの製造において比類のないものと言えるでしょう。ポリプロピレンコンパウンド配合との幅広い相性、複雑な部品形状を経済的かつ迅速に生産できる能力から、射出成形は今後もポリプロピレン産業において効果的な生産プロセスであり続けるでしょう。

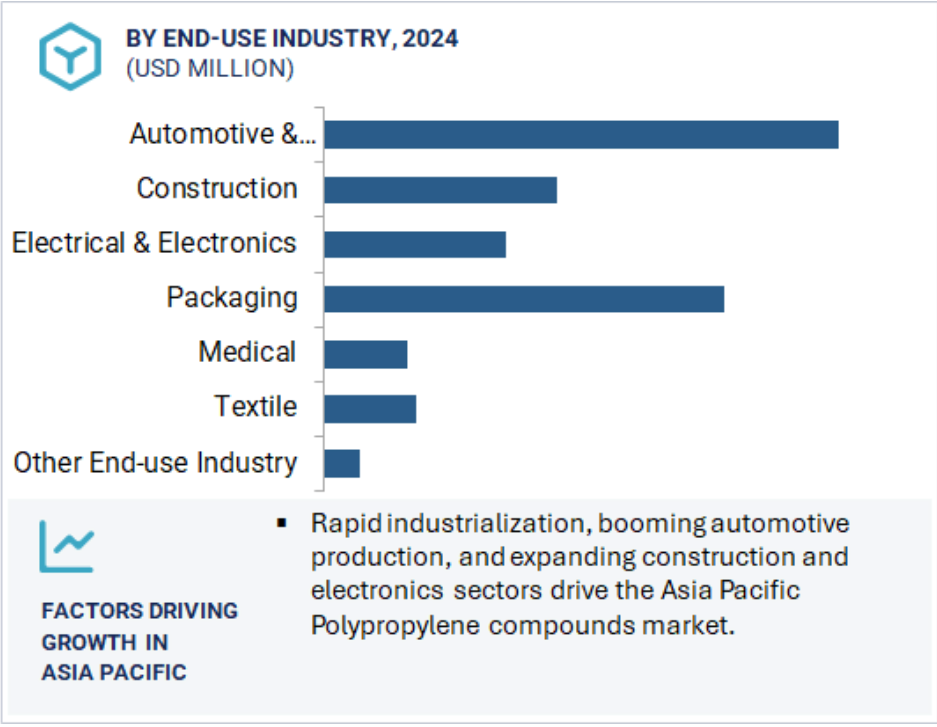

自動車・輸送機器分野は、2025年時点でポリプロピレンコンパウンド市場の最大のエンドユーザー産業セグメント(金額ベース)と見込まれています。

自動車・輸送機器セグメントは、軽量化、コスト効率、燃費効率への関心の高まりから、ポリプロピレン(PP)コンパウンドの主要なエンドユーザー産業です。ポリプロピレンコンパウンドは、高い剛性、優れた耐衝撃性、化学的安定性、そして優れた成形性を兼ね備えた比類のない特性を提供するため、車両の内装および外装の両方の自動車用途に適しています。ダッシュボード、バンパー、ドアパネル、バッテリーハウジング、エンジンルーム部品、構造部品など、数多くの部品がポリプロピレンコンパウンドで製造されています。また、現在の市場における電気自動車およびハイブリッド車の需要増加に伴い、ガラス繊維強化グレードや難燃グレードといった高度なポリプロピレンコンパウンドの使用も拡大しています。これらは、メーカーが目指す軽量化を実現するために必要な安全性と性能要件をユーザーに提供します。さらに、多くの自動車メーカーが持続可能性とリサイクル性に優れた素材への移行を進めており、これは使用済み消費者廃棄物や再生材を配合したポリプロピレンコンパウンドの使用にも影響を及ぼしています。アジア太平洋地域、ヨーロッパ、北米における自動車生産の増加が見込まれることを考慮すると、自動車分野は今後もポリプロピレンコンパウンドの世界消費量を牽引し続けるでしょう。

予測期間中、アジア太平洋地域がポリプロピレンコンパウンド市場で最大のシェアを占めると見込まれています

アジア太平洋地域は、世界最大のポリプロピレン(PP)コンパウンド市場です。同地域の多くの先進工業国では急速な工業化が進み、大規模な製造拠点と、自動車、建設、電子、包装などの拡大する最終用途市場を有しているためです。中国、インド、日本、韓国などの国々は、ポリプロピレンコンパウンド市場への新たな貢献国となっております。これらは、高い自動車生産台数に基づく大規模な自動車生産国であるか、建設活動の拡大が見られるか、あるいは家電製品や消費財の巨大な生産基盤を有しているからです。例えば、中国は世界最大の自動車生産国であり、電子製造のエコシステムも非常に大規模です。これら二つの状況が相まって、ポリプロピレンコンパウンドの主要な市場消費を構成しております。インドでは「メイク・イン・インディア」政策のもと、国内市場における現地生産への注力が強化され、自動車生産も増加傾向にあります。また、三井化学、LG Chem、Kingfaといった主要コンパウンダーの存在も同地域の強みです。アジア太平洋地域のポリプロピレンコンパウンド市場成長を促進するその他の要因としては、低コストでの原材料の十分な入手可能性、市場における低コスト労働力の安定供給、インフラおよび持続可能性への継続的な投資が挙げられます。全体として、アジア太平洋地域は世界最大の市場であるだけでなく、ポリプロピレンコンパウンド分野において最も活気ある市場の一つと見なすことができます。

2024年における最高CAGR市場

地域内最速成長市場:インド

ポリプロピレンコンパウンド市場の最近の動向

- 2025年3月、ボレアリスグループ傘下のリアルティ社は、使用済み消費者リサイクル材(PCR)と産業廃棄物リサイクル材(PIR)を配合した新たなポリプロピレン(PP)コンパウンドグレードを発表いたしました。これらのグレードは、モビリティ、家電、建設、家庭・園芸など様々な産業における構造用途向けに特別に設計されており、バージンポリプロピレン材料に比べ、より持続可能でコスト効率の高い代替品を提供します。

- 2024年4月、ワシントン・ペン・プラスチック社はウィンチェスターに総工費1億400万米ドルの新製造施設の建設を開始いたしました。約25万平方フィート(約23,226平方メートル)の敷地面積を有する70エーカー(約28.3ヘクタール)の敷地内に建設される本工場では、ペレット状のポリプロピレンおよびポリエチレンコンパウンドの生産を行い、世界中の顧客へ供給してまいります。

- 2024年3月、ロッテケミカルは自動車デザインに革命をもたらす画期的な半透明ポリプロピレン(PP)コンパウンドを発表しました。この先進素材は高い光透過性と低いヘイズを実現し、従来のポリプロピレンコンパウンドでは達成不可能だった性能レベルを提供します。この革新的な素材は、特に電気自動車(EV)や自動運転といった、美的統合性と機能的な照明部品がますます重要となる分野において、進化する自動車産業向けのスマートで統合的なデザインソリューションを実現するものと期待されています。

- 2023年7月には、化学産業の主要企業であるSABICが、2つの革新的素材を発表しました。SABICポリプロピレンコンパウンドH1090樹脂とSTAMAX 30YH611樹脂です。これらのポリプロピレンベースの素材は、30%のガラス繊維で強化されており、膨張性難燃性(FR)特性を備えています。特にシート押出成形や熱成形プロセスに最適であり、大型で複雑な構造部品の製造において、従来の板金成形、圧縮成形、射出成形に代わる新たな選択肢を提供します。

主要市場プレイヤー

ポリプロピレンコンパウンド市場の主要プレイヤーには以下が含まれます

LyondellBasell Industries Holdings B.V. (US),

Kingfa Sci.&Tech. Co.,Ltd. (China)

LG Chem (South Korea)

Mitsui Chemicals, Inc. (Japan)

Washington Penn (US)

Mitsubishi Chemical Group Corporation (Japan)

SABIC (Saudi Arabia)

Sumitomo Chemical Co., Ltd. (Japan)

Borealis GmbH (Austria)

GS Caltex Corporation (South Korea)

LOTTE Chemical Corporation (South Korea)

TotalEnergies (France)

TASNEE (Saudi Arabia)

Repsol (Spain)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場と地域概要 29

1.3.2 対象範囲と除外範囲 29

1.3.3 対象期間 30

1.3.4 対象通貨 31

1.3.5 対象単位 31

1.4 制限事項 31

1.5 関係者 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 主要な一次情報源 34

2.1.2.3 主要インタビュー参加者 34

2.1.2.4 専門家インタビューの内訳 35

2.1.2.5 主要な産業インサイト 35

2.2 ベース数値の算出 36

2.2.1 供給側分析 36

2.2.2 需要側分析 36

2.3 成長予測 37

2.3.1 供給側 37

2.3.2 需要側 37

2.4 市場規模の推定 37

2.4.1 ボトムアップアプローチ 38

2.4.2 トップダウンアプローチ 39

2.5 データの三角測量 40

2.6 調査の前提条件 41

2.7 成長予測 41

2.8 リスク評価 42

2.9 要因分析 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 48

4.1 ポリプロピレンコンパウンド市場におけるプレイヤーにとっての魅力的な機会 48

4.2 ポリマー種類別ポリプロピレンコンパウンド市場 48

4.3 製品種類別ポリプロピレンコンパウンド市場 49

4.4 ポリプロピレンコンパウンド市場、エンドユーザー産業別 49

4.5 ポリプロピレンコンパウンド市場、加工手段別 50

4.6 ポリプロピレンコンパウンド市場、国別 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 包装および電子分野におけるポリプロピレンコンパウンドの需要増加 52

5.2.1.2 自動車用途における軽量素材の採用拡大 52

5.2.1.3 ポリプロピレンコンパウンドの低コスト性と汎用性 53

5.2.2 抑制要因 53

5.2.2.1 厳格な環境規制と原材料価格の変動性 53

5.2.3 機会 54

5.2.3.1 環境メリットによる持続可能でリサイクル可能なポリプロピレンコンパウンドへの注目度の高まり 54

5.2.3.2 発展途上国におけるポリプロピレンコンパウンドの需要急増 54

5.2.4 課題 55

5.2.4.1 石油原料への依存による持続可能性と環境への懸念 55

5.3 生成AIがポリプロピレンコンパウンド市場に与える影響 55

5.3.1 はじめに 55

5.3.2 化学企業が様々な事業領域でAIを導入する動き 56

5.3.3 ポリプロピレンコンパウンド市場における生成AIの活用 57

5.3.4 AIがポリプロピレンコンパウンド市場に与える影響 57

6 産業動向 58

6.1 はじめに 58

6.2 顧客ビジネスに影響を与える動向/混乱要因 58

6.3 サプライチェーン分析 59

6.4 2025年アメリカ関税の影響-ポリプロピレンコンパウンド市場 61

6.4.1 はじめに 61

6.4.2 主な関税率 62

6.4.3 価格への影響分析 62

6.5 国・地域への影響 62

6.5.1 北米 62

6.5.2 ヨーロッパ 63

6.5.3 アジア太平洋地域 63

6.6 最終用途産業への影響 63

6.7 投資および資金調達シナリオ 64

6.8 価格分析 64

6.8.1 ポリプロピレンコンパウンドの平均販売価格動向(地域別) 64

6.8.2 平均販売価格動向(製品種類別) 65

6.8.3 平均販売価格動向(最終用途産業別) 65

6.8.4 主要メーカー別製品種類平均販売価格推移 66

6.8.4 主要プレイヤー別製品種類平均販売価格の推移 66

6.9 エコシステム分析 67

6.10 技術分析 69

6.10.1 主要技術 69

6.10.2 補完技術 69

6.11 特許分析 70

6.11.1 方法論 70

6.11.2 登録特許 70

6.11.2.1 特許公開の動向 70

6.11.3 考察 71

6.11.4 法的状況 71

6.11.5 管轄分析 71

6.11.6 主要出願者 72

6.12 貿易分析 75

6.12.1 輸入状況(HSコード390210) 76

6.12.2 輸出状況(HSコード390210) 76

6.13 主要な会議およびイベント 77

6.14 関税および規制環境 78

6.14.1 関税分析 78

6.14.2 規制機関、政府機関、その他の組織 79

6.14.3 規格および規制 81

6.15 ポーターの5つの力分析 81

6.15.1 新規参入の脅威 83

6.15.2 代替品の脅威 83

6.15.3 供給者の交渉力 83

6.15.4 購入者の交渉力 83

6.15.5 競争の激しさ 84

6.16 主要なステークホルダーと購買基準 84

6.16.1 購買プロセスにおける主要なステークホルダー 84

6.16.2 購買基準 85

6.17 マクロ経済見通し 85

6.17.1 国別GDP動向と予測 86

6.18 ケーススタディ分析 86

6.18.1 エクシード社の高強度PPがキングファ社の高機能軽量材料開発を支援、バリューチェーンの要求に対応 86

6.18.2 ボルサイクルMによるカードゲームの循環性向上 87

6.18.3 堆肥化プラントから回収されたポリプロピレンのリサイクル:バージンプラスチックとの複合材の機械的特性 88

7 ポリプロピレン複合材市場、製品タイプ別 89

7.1 はじめに 90

7.2 鉱物充填ポリプロピレンコンパウンド 92

7.2.1 タルクや炭酸カルシウムなどの充填剤で補強され、自動車、家電、産業用途向けの剛性、寸法安定性、耐熱性を向上 92

7.3 ガラス繊維強化 92

7.3.1 高い強度、剛性、熱安定性を提供し、自動車、電気、産業用途における構造部品に最適で、市場を牽引しております 92

7.4 ポリプロピレン系TPO 93

7.4.1 優れた耐衝撃性、柔軟性、耐候性を備え、自動車および屋外用途に最適です 93

7.5 ポリプロピレン系TPV 93

7.5.1 ゴムのような柔軟性と耐久性を備え、かつ熱可塑性樹脂の加工性を有する高性能エラストマーコンパウンドに対する需要の高まり 93

7.6 添加剤濃縮物 94

7.6.1 紫外線安定剤、難燃剤、抗菌剤などの高機能添加剤を配合したポリプロピレン材料による多様な用途での性能向上 94

8 ポリマータイプ別ポリプロピレンコンパウンド市場 95

8.1 はじめに 96

8.2 ホモポリマー 97

8.2.1 剛性、耐薬品性、耐熱性を必要とする構造用途に最適な、硬質で高強度のポリプロピレン 97

8.3 ランダム共重合体 98

8.3.1 透明性、柔軟性、および低温衝撃抵抗性が向上しており、包装、医療、および民生用途に最適です 98

8.4 耐衝撃性コポリマー 99

8.4.1 高い靭性と低温衝撃性を備え、様々な産業用途に最適です 99

9 ポリプロピレンコンパウンド市場(加工手段別) 100

9.1 はじめに 101

9.2 射出成形 102

9.2.1 精度、拡張性、および多様なポリプロピレンコンパウンド配合との互換性がセグメントを牽引 102

9.3 ブロー成形 102

9.3.1 包装および産業分野における軽量、中空、耐薬品性部品の需要増加がセグメントを牽引 102

10 ポリプロピレンコンパウンド市場、最終用途産業別 103

10.1 はじめに 104

10.2 自動車・輸送機器 106

10.2.1 燃費規制および排出ガス規制への対応に向けたEV生産の増加と軽量化への取り組み 106

10.3 建設 107

10.3.1 インフラ投資の増加、都市化、そして耐久性、費用対効果、持続可能性に優れた建築資材への需要が建設市場を牽引 107

10.4 電気・電子機器 107

10.4.1 ハウジング、コネクター、部品ケーシングに不可欠な難燃性および絶縁特性が市場を牽引 107

10.5 包装 108

10.5.1 軽量性、耐久性、リサイクル性が容器、キャップ、フレキシブル包装での用途を牽引 108

10.6 医療 108

10.6.1 滅菌性、軽量性、耐薬品性が医療機器および診断装置の需要を牽引 108

10.7 繊維 109

10.7.1 不織布および産業用繊維向け軽量・耐久性・耐湿性繊維・生地への高い需要が市場を牽引 109

10.8 その他の最終用途産業 109

10.8.1 水産業 109

10.8.2 エネルギー産業 110

11 地域別ポリプロピレンコンパウンド 111

11.1 はじめに 112

11.2 アジア太平洋地域 113

11.2.1 中国 120

11.2.1.1 電気自動車生産、電子機器製造、太陽光投資の増加が市場を牽引 120

11.2.2 日本 122

11.2.2.1 半導体、電子、自動車、医療産業からの強い需要が市場を牽引 122

11.2.3 インド 124

11.2.3.1 自動車生産、電子機器製造、包装分野の成長が市場を牽引 124

11.2.4 韓国 126

11.2.4.1 急速なEV生産、電子機器製造、主要複合材料メーカーの存在が市場を牽引 126

11.2.5 その他のアジア太平洋地域 128

11.3 北米 130

11.3.1 アメリカ 136

11.3.1.1 電気自動車生産の急増、電子機器輸出の急拡大、軽量で持続可能な素材への需要増加が市場を牽引 136

11.3.2 カナダ 138

11.3.2.1 電気自動車(EV)への投資増加、電子製造、政府支援のクリーンモビリティ施策が市場を牽引する見込み 138

11.3.3 メキシコ 140

11.3.3.1 電気自動車(EV)生産の増加、電子製造分野への強い外国直接投資(FDI)、拡大する自動車産業が市場を牽引する見込み 140

11.4 南米アメリカ 142

11.4.1 ブラジル 147

11.4.1.1 自動車生産の急成長、インフラ拡張、家電・電子機器セクターの急成長が市場を牽引 147

11.4.2 アルゼンチン 149

11.4.2.1 自動車製造の強み、建設活動、包装・家電分野での需要増加が市場を牽引 149

11.4.3 その他の南米アメリカ諸国 151

11.5 ヨーロッパ 153

11.5.1 ドイツ 160

11.5.1.1 強力な自動車、医療、電子産業が市場を牽引 160

11.5.2 フランス 162

11.5.2.1 自動車生産の急速な拡大、持続可能な包装法、世界的に競争力のある医療セクターが市場を牽引する見込み 162

11.5.3 イタリア 164

11.5.3.1 高級自動車生産、先進的な電子製造、堅調な医療機器セクター、拡大するインフラ開発が市場を牽引する見込み 164

11.5.4 英国 166

11.5.4.1 強力な自動車生産、大規模な建設活動、競争力のある医療技術セクターが市場を牽引 166

11.5.5 スペイン 168

11.5.5.1 医療、包装、電子用途における需要増加が市場を牽引 168

11.5.6 その他のヨーロッパ 170

11.6 中東・アフリカ 172

11.6.1 GCC諸国 178

11.6.1.1 サウジアラビア 178

11.6.1.1.1 自動車生産の急成長、建設プロジェクトの急増、電子消費の増加、包装需要の拡大が市場を牽引 178

11.6.1.2 アラブ首長国連邦(UAE) 180

11.6.1.2.1 製造業、建設業、自動車開発の成長が市場を牽引する見込み 180

11.6.1.3 その他のGCC諸国 182

11.6.2 エジプト 184

11.6.2.1 戦略的投資と有利な貿易立地が市場を牽引する見込み 184

11.6.3 トルコ 186

11.6.3.1 自動車製造、建設開発、白物家電生産の成長、およびグローバルコンパウンダーの存在が市場を牽引 186

11.6.4 南アフリカ 188

11.6.4.1 自動車生産、電子消費の増加、安定した建設活動が市場を牽引 188

11.6.5 その他中東・アフリカ地域 190

12 競争環境 193

12.1 はじめに 193

12.2 主要企業の戦略/勝つための権利 193

12.3 市場シェア分析 196

12.3.1 主要プレイヤーの市場シェア 196

12.4 収益分析、2021–2025 198

12.5 ブランド/製品比較分析 199

12.6 主要プレイヤー企業評価マトリックス(2024年) 201

12.6.1 スター企業 201

12.6.2 新興リーダー企業 201

12.6.3 普及型プレイヤー 201

12.6.4 参加企業 201

12.6.5 企業フットプリント 203

12.6.6 地域フットプリント 204

12.6.7 ポリマー種類別フットプリント 205

12.6.8 製品種類別フットプリント 206

12.6.9 最終用途産業のフットプリント 207

12.7 企業評価マトリックス、スタートアップ/中小企業、2024年 208

12.7.1 先進的な企業 208

12.7.2 対応型企業 208

12.7.3 ダイナミック企業 208

12.7.4 スタート地点 208

12.7.5 競争力ベンチマーキング 210

12.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 210

12.7.5.2 主要スタートアップ企業/中小企業の競合ベンチマーキング 211

12.7.6 主要ポリプロピレンコンパウンドベンダーの評価と財務指標 213

12.8 競争環境 214

12.8.1 製品発売 214

12.8.2 取引 217

12.8.3 事業拡大 219

12.8.4 その他 222

13 企業プロファイル 223

13.1 主要企業 223

13.1.1 リヨンドル・バセッル・インダストリーズ・ホールディングスB.V. 223

13.1.1.1 事業概要 223

13.1.1.2 提供製品・ソリューション・サービス 224

13.1.1.3 最近の動向 225

13.1.1.3.1 新製品発売 225

13.1.1.3.2 取引 225

13.1.1.3.3 事業拡大 226

13.1.1.4 MnMの見解 226

13.1.1.4.1 勝つ権利 226

13.1.1.4.2 戦略的選択 226

13.1.1.4.3 弱みと競合上の脅威 227

13.1.2 SABIC 228

13.1.2.1 事業概要 228

13.1.2.2 提供製品・ソリューション・サービス 229

13.1.2.3 最近の動向 230

13.1.2.3.1 製品発売 230

13.1.2.3.2 取引 231

13.1.2.3.3 事業拡大 231

13.1.2.4 MnMの見解 231

13.1.2.4.1 優位性 231

13.1.2.4.2 戦略的選択 232

13.1.2.4.3 弱みと競合上の脅威 232

13.1.3 レプソル 233

13.1.3.1 事業概要 233

13.1.3.2 提供製品・ソリューション・サービス 234

13.1.3.3 最近の動向 235

13.1.3.3.1 製品発売 235

13.1.3.3.2 取引 235

13.1.3.3.3 事業拡大 236

13.1.3.4 MnMの見解 236

13.1.3.4.1 勝つ権利 236

13.1.3.4.2 戦略的選択 236

13.1.3.4.3 弱みと競合上の脅威 237

13.1.4 住友化学株式会社 238

13.1.4.1 事業概要 238

13.1.4.2 提供製品・ソリューション・サービス 239

13.1.4.3 最近の動向 240

13.1.4.3.1 取引 240

13.1.4.3.2 事業拡大 240

13.1.4.4 MnMの見解 241

13.1.4.4.1 勝つ権利 241

13.1.4.4.2 戦略的選択 241

13.1.4.4.3 弱点と競合上の脅威 241

13.1.5 BOREALIS GMBH 242

13.1.5.1 事業概要 242

13.1.5.2 提供製品・ソリューション・サービス 243

13.1.5.3 最近の動向 244

13.1.5.3.1 製品発売 244

13.1.5.3.2 事業拡大 244

13.1.5.4 MnMの見解 245

13.1.5.4.1 勝つ権利 245

13.1.5.4.2 戦略的選択 245

13.1.5.4.3 弱みと競合上の脅威 245

13.1.6 GSカルテックス株式会社 246

13.1.6.1 事業概要 246

13.1.6.2 提供製品・ソリューション・サービス 247

13.1.6.3 最近の動向 247

13.1.6.3.1 その他 247

13.1.6.4 MnMの見解 247

13.1.6.4.1 勝つ権利 247

13.1.6.4.2 戦略的選択 248

13.1.6.4.3 弱みと競合上の脅威 248

13.1.7 ロッテケミカル株式会社 249

13.1.7.1 事業概要 249

13.1.7.2 提供製品・ソリューション・サービス 250

13.1.7.3 最近の動向 251

13.1.7.3.1 新製品発売 251

13.1.7.4 MnMの見解 252

13.1.7.4.1 勝つ権利 252

13.1.7.4.2 戦略的選択 252

13.1.7.4.3 弱みと競合上の脅威 252

13.1.8 トタルエナジーズ 253

13.1.8.1 事業概要 253

13.1.8.2 提供製品・ソリューション・サービス 254

13.1.8.3 最近の動向 255

13.1.8.3.1 事業拡大 255

13.1.8.4 MnMの見解 255

13.1.8.4.1 勝つ権利 255

13.1.8.4.2 戦略的選択 255

13.1.8.4.3 弱点と競合上の脅威 256

13.1.9 キングファ科学技術株式会社 257

13.1.9.1 事業概要 257

13.1.9.2 提供製品・ソリューション・サービス 258

13.1.9.3 最近の動向 259

13.1.9.3.1 事業拡大 259

13.1.9.4 MnMの見解 260

13.1.9.4.1 勝つ権利 260

13.1.9.4.2 戦略的選択 260

13.1.9.4.3 弱点と競合上の脅威 260

13.1.10 LG CHEM 261

13.1.10.1 事業概要 261

13.1.10.2 提供製品・ソリューション・サービス 262

13.1.10.3 MnMの見解 263

13.1.10.3.1 勝利への権利 263

13.1.10.3.2 戦略的選択 263

13.1.10.3.3 弱みと競合上の脅威 263

13.1.11 TASNEE 264

13.1.11.1 事業概要 264

13.1.11.2 提供製品・ソリューション・サービス 265

13.1.11.3 MnMの見解 266

13.1.11.3.1 勝利の権利 266

13.1.11.3.2 戦略的選択 266

13.1.11.3.3 弱点と競争上の脅威 266

13.1.12 三井化学株式会社 267

13.1.12.1 事業概要 267

13.1.12.2 提供製品・ソリューション・サービス 268

13.1.12.3 最近の動向 269

13.1.12.3.1 取引事例 269

13.1.12.3.2 事業拡大 269

13.1.12.4 MnMの見解 269

13.1.12.4.1 勝つ権利 269

13.1.12.4.2 戦略的選択 270

13.1.12.4.3 弱点と競合上の脅威 270

13.1.13 ワシントン・ペン 271

13.1.13.1 事業概要 271

13.1.13.2 提供製品・ソリューション・サービス 271

13.1.13.3 最近の動向 272

13.1.13.3.1 事業拡大 272

13.1.13.4 MnMの見解 272

13.1.13.4.1 勝つ権利 272

13.1.13.4.2 戦略的選択 272

13.1.13.4.3 弱点と競合上の脅威 273

13.1.14 三菱ケミカルグループ株式会社 274

13.1.14.1 事業概要 274

13.1.14.2 提供製品・ソリューション・サービス 275

13.1.14.3 最近の動向 276

13.1.14.3.1 取引 276

13.1.14.3.2 事業拡大 276

13.1.14.4 MnMの見解 276

13.1.14.4.1 勝つ権利 276

13.1.14.4.2 戦略的選択 277

13.1.14.4.3 弱みと競合上の脅威 277

13.2 その他のプレイヤー 278

13.2.1 NATPET SCHULMAN SPECIALITY PLASTIC COMPOUNDS 278

13.2.2 CHEMSOURCE EGYPT 279

13.2.3 EUP EGYPT 279

13.2.4 RAVAGO 280

13.2.5 サイロン 281

13.2.6 RTPカンパニー 282

13.2.7 エコバット 282

13.2.8 シャムス・ジャヴァイド・アルヴァンド 283

13.2.9 アラド・エクシール・ポリマー・カンパニー 283

13.2.10 イノコンプ株式会社 284

13.2.11 A.D. コンパウンド株式会社 285

13.2.12 マコマース販売株式会社 286

14 付録 287

14.1 ディスカッションガイド 287

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 290

14.3 カスタマイズオプション 292

14.4 関連レポート 292

14.5 著者詳細 293

表1 ポリプロピレンコンパウンドの平均販売価格(地域別、2021年~2024年)(米ドル/kg) 64

表2 平均販売価格(製品の種類別、2021年~2024年)(米ドル/kg) 65

表3 2021~2024年における最終用途産業別平均販売価格(米ドル/kg) 65

表4 主要企業別製品の種類平均販売価格(米ドル/kg) 66

表5 ポリプロピレンコンパウンドのエコシステムにおける企業の役割 68

表6 ポリプロピレンコンパウンド市場:主要技術 69

表7 ポリプロピレンコンパウンド市場:補完技術 69

表8 特許総数(2015年~2024年) 70

表9 ポリプロピレンコンパウンド関連特許の主要所有者(

2015年~2024年) 72

表10 ポリプロピレンコンパウンド市場:主要特許リスト(2015年~2024年) 73

表11 ポリプロピレンコンパウンド市場:主要会議・イベントリスト(2025年~2026年) 77

表12 HSコード390210準拠製品に関連する関税データ、

国別、2024年 78

表13 北米:規制機関、政府機関、

その他の組織 79

表14 ヨーロッパ:規制機関、政府機関、

その他の組織 79

表15 アジア太平洋地域:規制機関、政府機関、

その他の組織 80

表16 南米アメリカ:規制機関、政府機関、

その他の組織 80

表17 中東・アフリカ:規制機関、政府機関、

その他の組織 80

表18 ポリプロピレンコンパウンド市場:規格および規制 81

表19 ポリプロピレンコンパウンド市場:ポーターの5つの力分析 82

表20 最終用途産業別:購買プロセスへのステークホルダーの影響 84

表21 最終用途産業別:主要購買基準 85

表22 国別GDP動向と予測、2023年~2025年(百万米ドル) 86

表23 ポリプロピレンコンパウンド市場、製品の種類別、

2021–2024年(百万米ドル) 90

表24 ポリプロピレンコンパウンド市場、製品の種類別、

2025–2030年(百万米ドル) 91

表25 ポリプロピレンコンパウンド市場、製品の種類別、

2021–2024年(キロトン) 91

表26 ポリプロピレンコンパウンド市場、製品の種類別、

2025–2030年(キロトン) 91

表27 ポリプロピレンコンパウンド市場、ポリマー種類別、

2021–2024年(百万米ドル) 96

表28 ポリプロピレンコンパウンド市場、ポリマー種類別、

2025–2030年(百万米ドル) 97

表29 ポリプロピレンコンパウンド市場、ポリマー種類別、

2021–2024年(キロトン) 97

表30 ポリプロピレンコンパウンド市場、ポリマー種類別、

2025–2030年(キロトン) 97

表31 ポリプロピレンコンパウンド市場、加工方法別、

2021–2024年(百万米ドル) 101

表32 ポリプロピレンコンパウンド市場、加工方法別、

2025–2030年(百万米ドル) 101

表33 ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 105

表34 ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 105

表35 ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年 (キロトン) 105

表36 ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 106

表37 ポリプロピレンコンパウンド市場、地域別、2021–2024年 (百万米ドル) 112

表38 ポリプロピレンコンパウンド市場、地域別、2025–2030年(百万米ドル) 113

表39 ポリプロピレンコンパウンド市場、地域別、2021–2024年(キロトン) 113

表40 ポリプロピレンコンパウンド市場、地域別、2025年~2030年(キロトン) 113

表41 アジア太平洋地域:ポリプロピレンコンパウンド市場、国別、

2021–2024年(百万米ドル) 115

表42 アジア太平洋地域:ポリプロピレンコンパウンド市場、国別、

2025–2030年(百万米ドル) 115

表43 アジア太平洋地域:ポリプロピレンコンパウンド市場、国別、

2021–2024年(キロトン) 115

表44 アジア太平洋地域:ポリプロピレンコンパウンド市場、国別、

2025–2030年(キロトン) 116

表45 アジア太平洋地域:ポリプロピレンコンパウンド市場、製品の種類別、

2021–2024年(百万米ドル) 116

表46 アジア太平洋地域:ポリプロピレンコンパウンド市場、製品の種類別、

2025–2030年(百万米ドル) 116

表47 アジア太平洋地域:ポリプロピレンコンパウンド市場、製品の種類別、

2021–2024年 (キロトン) 117

表48 アジア太平洋地域:ポリプロピレンコンパウンド市場、製品種類別、

2025–2030年(キロトン) 117

表49 アジア太平洋地域:ポリプロピレンコンパウンド市場、ポリマー種類別、2021年~2024年(百万米ドル) 117

表50 アジア太平洋地域:ポリプロピレンコンパウンド市場、ポリマー種類別、2025年~2030年 (百万米ドル) 118

表51 アジア太平洋地域:ポリプロピレンコンパウンド市場、ポリマー種類別、2021–2024年(キロトン) 118

表52 アジア太平洋地域:ポリプロピレンコンパウンド市場、ポリマー種類別、2025年~2030年(キロトン) 118

表53 アジア太平洋地域:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(百万米ドル) 119

表54 アジア太平洋地域:ポリプロピレンコンパウンド市場、最終用途産業別、2025–2030年(百万米ドル) 119

表55 アジア太平洋地域:ポリプロピレンコンパウンド市場、最終用途産業別、 2021–2024年(キロトン) 119

表56 アジア太平洋地域:ポリプロピレンコンパウンド市場、最終用途産業別、2025–2030年(キロトン) 120

表57 中国:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 121

表58 中国:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 121

表59 中国:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 121

表60 中国:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 122

表61 日本:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 123

表62 日本:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 123

表63 日本:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 123

表64 日本:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 124

表65 インド:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 125

表66 インド:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 125

表67 インド:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 125

表68 インド:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年 (キロトン) 126

表69 韓国:ポリプロピレンコンパウンド市場、最終用途産業別、2021–2024年(百万米ドル) 127

表70 韓国:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 127

表71 韓国: ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 127

表72 韓国:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 128

表73 アジア太平洋地域その他:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(百万米ドル) 129

表74 アジア太平洋地域その他:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 129

表75 アジア太平洋地域その他:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 129

表76 アジア太平洋地域その他:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 130

表77 北米:ポリプロピレンコンパウンド市場、国別、

2021–2024年(百万米ドル) 131

表78 北米:ポリプロピレンコンパウンド市場、国別、

2025–2030年(百万米ドル) 132

表79 北米:ポリプロピレンコンパウンド市場、国別、

2021–2024年(キロトン) 132

表80 北米:ポリプロピレンコンパウンド市場、国別、

2025–2030年(キロトン) 132

表81 北米:ポリプロピレンコンパウンド市場、製品種類別、2021–2024年(百万米ドル) 132

表82 北米:ポリプロピレンコンパウンド市場、製品の種類別、2025–2030年(百万米ドル) 133

表83 北米:

ポリプロピレンコンパウンド市場、製品の種類別、2021年~2024年(キロトン) 133

表84 北米:ポリプロピレンコンパウンド市場、製品の種類別、2025年~2030年 (キロトン) 133

表85 北米:ポリプロピレンコンパウンド市場、ポリマー種類別、2021年~2024年(百万米ドル) 134

表86 北米:ポリプロピレンコンパウンド市場、ポリマー種類別、2025年~2030年(百万米ドル) 134

表87 北米:ポリプロピレンコンパウンド市場、ポリマー種類別、2021年~2024年(キロトン) 134

表88 北米:ポリプロピレンコンパウンド市場、ポリマー種類別、2025–2030年(キロトン) 134

表89 北米:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(百万米ドル) 135

表90 北米:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 135

表91 北米:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 135

表92 北米:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 136

表93 アメリカポリプロピレンコンパウンド市場、最終用途産業別、

2021年~2024年 (百万ドル) 137

表94 アメリカ:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万ドル) 137

表95 アメリカ:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 137

表96 アメリカ:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 138

表97 カナダ:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(百万米ドル) 139

表98 カナダ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 139

表99 カナダ:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年 (キロトン) 139

表100 カナダ:ポリプロピレンコンパウンド市場、最終用途産業別、2025–2030年(キロトン) 140

表101 メキシコ:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 141

表102 メキシコ:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 141

表103 メキシコ:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 141

表104 メキシコ:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 142

表105 南米アメリカ: ポリプロピレンコンパウンド市場、国別、

2021–2024年(百万米ドル) 142

表106 南米アメリカ:ポリプロピレンコンパウンド市場、国別、

2025–2030年(百万米ドル) 143

表107 南米アメリカ:ポリプロピレンコンパウンド市場、国別、

2021–2024年(キロトン) 143

表108 南米アメリカ:ポリプロピレンコンパウンド市場、国別、

2025–2030年(キロトン) 143

表109 南米アメリカ:ポリプロピレンコンパウンド市場、製品タイプ別、2021–2024年 (百万米ドル) 143

表110 南米アメリカ:ポリプロピレンコンパウンド市場、製品種類別、2025–2030年(百万米ドル) 144

表111 南米アメリカ:ポリプロピレンコンパウンド市場、製品の種類別、2021年~2024年(キロトン) 144

表112 南米アメリカ:ポリプロピレンコンパウンド市場、製品の種類別、2025年~2030年 (キロトン) 144

表113 南米アメリカ:ポリプロピレンコンパウンド市場、ポリマー種類別、2021–2024年(百万米ドル) 145

表114 南米アメリカ:ポリプロピレンコンパウンド市場、ポリマー種類別、2025年~2030年(百万米ドル) 145

表115 南米アメリカ:ポリプロピレンコンパウンド市場、ポリマー種類別、2021年~2024年 (キロトン) 145

表116 南米アメリカ:ポリプロピレンコンパウンド市場、ポリマータイプ別、2025年~2030年(キロトン) 145

表 117 南米アメリカ:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(百万米ドル) 146

表118 南米アメリカ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 146

表119 南米アメリカ: ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 146

表120 南米アメリカ:ポリプロピレンコンパウンド市場、最終用途産業別、2025–2030年(キロトン) 147

表121 ブラジル:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 148

表122 ブラジル:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 148

表123 ブラジル:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 148

表124 ブラジル: ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 149

表125 アルゼンチン:ポリプロピレンコンパウンド市場、最終用途産業別、2021–2024年(百万米ドル) 150

表126 アルゼンチン:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 150

表127 アルゼンチン:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 150

表128 アルゼンチン:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年 (キロトン) 151

表129 南米アメリカその他地域:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(百万米ドル) 152

表130 南米その他の地域:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 152

表131 南米アメリカその他地域:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 152

表132 南米アメリカその他地域:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 153

表133 ヨーロッパ:ポリプロピレンコンパウンド市場、国別、

2021–2024年(百万米ドル) 154

表134 ヨーロッパ:ポリプロピレンコンパウンド市場、国別、

2025–2030年 (百万米ドル) 155

表135 ヨーロッパ:ポリプロピレンコンパウンド市場、国別、

2021–2024年(キロトン) 155

表136 ヨーロッパ:ポリプロピレンコンパウンド市場、国別、

2025–2030年(キロトン) 155

表137 ヨーロッパ:ポリプロピレンコンパウンド市場、製品タイプ別、

2021–2024年(百万米ドル) 156

表138 ヨーロッパ:ポリプロピレンコンパウンド市場、製品タイプ別、

2025–2030年(百万米ドル) 156

表139 ヨーロッパ:ポリプロピレンコンパウンド市場、製品種類別、

2021–2024年(キロトン) 156

表140 ヨーロッパ:ポリプロピレンコンパウンド市場、製品種類別、

2025–2030年(キロトン) 157

表141 ヨーロッパ:ポリプロピレンコンパウンド市場、ポリマー種類別、

2021–2024年(百万米ドル) 157

表142 ヨーロッパ:ポリプロピレンコンパウンド市場、ポリマー種類別、

2025–2030年(百万米ドル) 157

表143 ヨーロッパ:ポリプロピレンコンパウンド市場、ポリマー種類別、

2021–2024年(キロトン) 158

表144 ヨーロッパ: ポリプロピレンコンパウンド市場、ポリマー種類別、

2025–2030年(キロトン) 158

表145 ヨーロッパ:ポリプロピレンコンパウンド市場、最終用途産業別、2021–2024年(百万米ドル) 158

表146 ヨーロッパ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 159

表147 ヨーロッパ:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 159

表148 ヨーロッパ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 159

表149 ドイツ:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(百万米ドル) 160

表150 ドイツ:ポリプロピレンコンパウンド市場、最終用途産業別、2025–2030年(百万米ドル) 161

表151 ドイツ:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 161

表152 ドイツ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 161

表153 フランス:ポリプロピレンコンパウンド市場、最終用途産業別、

2021年~2024年(百万米ドル) 162

表154 フランス:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 163

表155 フランス:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 163

表156 フランス:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 163

表157 イタリア:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 164

表158 イタリア:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 165

表159 イタリア:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 165

表160 イタリア:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 165

表161 英国:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 166

表162 英国:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 167

表163 英国:

ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 167

表164 英国:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 167

表165 スペイン:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 168

表166 スペイン:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 169

表167 スペイン:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年 (キロトン) 169

表168 スペイン:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030 (キロトン) 169

表169 ヨーロッパその他地域:ポリプロピレンコンパウンド市場、最終用途産業別、2021–2024年(百万米ドル) 170

表170 ヨーロッパその他地域:ポリプロピレンコンパウンド市場、 最終用途産業別、2025–2030年(百万米ドル) 171

表171 欧州その他地域:ポリプロピレンコンパウンド市場、最終用途産業別、2021 ~2024年(キロトン) 171

表172 ヨーロッパその他地域:ポリプロピレンコンパウンド市場、最終用途産業別、2025~2030年 (キロトン) 171

表173 中東・アフリカ地域:ポリプロピレンコンパウンド市場、国別、2021–2024年(百万米ドル) 172

表174 中東・アフリカ地域:ポリプロピレンコンパウンド市場、国別、2025–2030年(百万米ドル) 173

表175 中東・アフリカ地域:ポリプロピレンコンパウンド市場、国別、 2021–2024年(キロトン) 173

表176 中東・アフリカ地域:ポリプロピレンコンパウンド市場、国別、2025–2030年(キロトン) 174

表177 中東・アフリカ:ポリプロピレンコンパウンド市場、製品の種類別、2021–2024年(百万米ドル) 174

表178 中東・アフリカ地域:ポリプロピレンコンパウンド市場、製品の種類別、2025年~2030年(百万米ドル) 174

表179 中東・アフリカ地域:ポリプロピレンコンパウンド市場、製品の種類別、2021年~2024年(キロトン) 175

表180 中東・アフリカ地域:ポリプロピレンコンパウンド市場、製品の種類別、2025年~2030年(キロトン) 175

表181 中東・アフリカ地域:ポリプロピレンコンパウンド市場、ポリマー種類別、2021~2024年(百万米ドル) 175

表182 中東・アフリカ地域:ポリプロピレンコンパウンド市場、ポリマー種類別、2025年~2030年(百万米ドル) 176

表183 中東・アフリカ地域:ポリプロピレンコンパウンド市場、ポリマー種類別、2021年~2024年(キロトン) 176

表184 中東・アフリカ地域:ポリプロピレンコンパウンド市場、ポリマー種類別、 2025–2030年(キロトン) 176

表185 中東・アフリカ地域:ポリプロピレンコンパウンド市場、最終用途産業別、2021–2024年(百万米ドル) 177

表186 中東・アフリカ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 177

表187 中東・アフリカ地域:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年 (キロトン) 177

表188 中東・アフリカ地域:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 178

表189 サウジアラビア:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年 (百万米ドル) 179

表190 サウジアラビア:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 179

表191 サウジアラビア:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 179

表192 サウジアラビア:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 180

表193 アラブ首長国連邦:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 181

表194 アラブ首長国連邦:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 181

表195 アラブ首長国連邦:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年 (キロトン) 181

表196 アラブ首長国連邦(UAE):ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 182

表197 GCC諸国その他: ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年 (百万米ドル) 183

表198 GCC諸国その他:ポリプロピレンコンパウンド市場、最終用途産業別、2025–2030年(百万米ドル) 183

表199 GCC諸国その他地域:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 183

表200 その他のGCC諸国:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 184

表201 エジプト:

ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(百万米ドル) 185

表202 エジプト:ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年 (百万米ドル) 185

表203 エジプト:ポリプロピレンコンパウンド市場、最終用途産業別、

2021–2024年(キロトン) 185

表204 エジプト: ポリプロピレンコンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 186

表205 トルコ:ポリプロピレンコンパウンド市場、最終用途産業別、2021–2024年(百万米ドル) 187

表206 トルコ:ポリプロピレンコンパウンド市場、最終用途産業別、2025–2030年(百万米ドル) 187

表207 トルコ:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 187

表208 トルコ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年 (キロトン) 188

表 209 南アフリカ:ポリプロピレンコンパウンド市場、最終用途産業別、2021–2024年(百万米ドル) 189

表210 南アフリカ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 189

表211 南アフリカ:ポリプロピレンコンパウンド市場、最終用途産業別、2021年~2024年(キロトン) 189

表212 南アフリカ:ポリプロピレンコンパウンド市場、最終用途産業別、2025年~2030年 (キロトン) 190

表213 その他中東・アフリカ地域:ポリプロピレンコンパウンド市場、

最終用途産業別、2021–2024年(百万米ドル) 191

表214 その他中東・アフリカ地域: ポリプロピレンコンパウンド市場、

用途産業別、2025年~2030年(百万米ドル) 191

表215 その他中東・アフリカ地域:ポリプロピレンコンパウンド市場、

最終用途産業別、2021–2024年(キロトン) 191

表216 中東・アフリカその他の地域:ポリプロピレンコンパウンド市場、

最終用途産業別、2025年~2030年(キロトン) 192

表217 主要ポリプロピレンコンパウンドメーカーが採用する戦略の概要 193

表218 ポリプロピレンコンパウンド市場:競争の度合い 196

表219 ポリプロピレンコンパウンド:地域別フットプリント 204

表220 ポリプロピレンコンパウンド:ポリマー種類(14社) 205

表221 ポリプロピレンコンパウンド:製品種類(14社) 206

表222 ポリプロピレンコンパウンド:最終用途産業のフットプリント(14社) 207

表223 ポリプロピレンコンパウンド市場: 主要スタートアップ企業/中小企業 210

表224 ポリプロピレンコンパウンド市場:主要スタートアップ企業/中小企業の競争力ベンチマーク

211

表225 ポリプロピレンコンパウンド市場:製品発売状況(2021年1月~2025年4月) 214

表226 ポリプロピレンコンパウンド市場:取引事例(2021年1月~2025年4月) 217

表227 ポリプロピレンコンパウンド市場:拡張計画(2021年1月~2025年4月) 219

表227 ポリプロピレンコンパウンド市場:拡張計画、2021年1月~

2025年4月 219

表228 ポリプロピレンコンパウンド:その他、2021年1月~2025年4月 222

表229 リヨンドルバセルインダストリーズホールディングスB.V.:会社概要 223

表230 リヨンデルバセル・インダストリーズ・ホールディングスB.V.:提供製品/ソリューション/サービス 224

表231 リヨンデルバセル・インダストリーズ・ホールディングスB.V.:製品発売、

2021年1月~2025年4月 225

表232 リヨンドルバセル・インダストリーズ・ホールディングスB.V.:取引、2021年1月~

2025年4月 225

表233 リヨンドルバセル・インダストリーズ・ホールディングスB.V.: 拡張事業、

2021年1月~2025年4月 226

表234 SABIC:会社概要 228

表235 SABIC:提供製品/ソリューション/サービス 229

表236 SABIC:製品発売、2021年1月~2025年4月 230

表237 SABIC:取引、2021年1月~2025年4月 231

表238 SABIC:拡張計画(2021年1月~2025年4月) 231

表239 REPSOL:会社概要 233

表240 REPSOL:提供製品・ソリューション・サービス 234

表241 レプソル:製品発売、2021年1月~2025年4月 235

表242 レプソル:取引、2021年1月~2025年4月 235

表243 レプソル:拡張事業(2021年1月~2025年4月) 236

表244 住友化学株式会社:会社概要 238

表245 住友化学株式会社:提供製品・ソリューション・サービス 239

表246 住友化学株式会社:取引実績(2021年1月~2025年4月) 240

表247 住友化学株式会社:2021年1月~2025年4月の拡張計画 240

表248 ボレアリス社:会社概要 242

表249 ボレアリス社:提供製品・ソリューション・サービス 243

表250 ボレアリス社:製品発売(2021年1月~2025年4月) 244

表251 ボレアリス社:拡張計画(2021年1月~2025年4月) 244

表252 GSカルテックス株式会社:会社概要 246

表253 GSカルテックス株式会社:提供製品・ソリューション・サービス 247

表254 GSカルテックス株式会社:その他、2021年1月~2025年4月 247

表255 ロッテケミカル株式会社:会社概要 249

表256 ロッテケミカル株式会社: 提供製品・ソリューション・サービス 250

表257 ロッテケミカル株式会社:製品発売、

2021年1月~2025年4月 251

表258 トタルエナジーズ:会社概要 253

表259 トタルエナジーズ:提供製品・ソリューション・サービス 254

表260 トタルエナジーズ:拡張計画(2021年1月~2025年4月) 255

表261 キングファ科学技術株式会社:会社概要 257表262 キングファ科学技術株式会社:提供製品・ソリューション・サービス 258 株式会社:会社概要 257

表262 キングファ科学技術株式会社:提供製品・ソリューション・サービス 258

表263 キングファ科学技術 株式会社:拡張計画(2021年1月~2024年12月) 259

表264 LG化学:会社概要 261

表265 LG化学:提供製品・ソリューション・サービス 262

表266 タスニー:会社概要 264

表267 タスニー:提供製品・ソリューション・サービス 265

表268 三井化学株式会社:会社概要 267

表269 三井化学株式会社:提供製品・ソリューション・サービス 268

表270 三井化学株式会社:取引実績(2021年1月~2025年4月) 269

表271 三井化学株式会社:拡張計画(2019年1月~2024年12月) 269

表272 ワシントンペン:会社概要 271

表273 ワシントンペン:提供製品・ソリューション・サービス 271

表274 ワシントンペン:拡張計画(2019年1月~2024年12月) 272

表275 三菱ケミカルグループ株式会社:会社概要 274

表276 三菱ケミカルグループ株式会社:提供製品・ソリューション・サービス 275

表277 三菱ケミカルグループ株式会社:取引実績、

2021年1月~2025年4月 276

表278 三菱ケミカルグループ株式会社:拡張計画、

2019年1月~2024年12月 276

表279 NATPET SCHULMAN SPECIALITY PLASTIC COMPOUNDS:会社概要 278

表280 CHEMSOURCE EGYPT:会社概要 279

表281 EUP EGYPT:会社概要 279

表282 ラバゴ:会社概要 280

表283 サイロン:会社概要 281

表284 RTPカンパニー:会社概要 282

表285 エコバット:会社概要 282

表286 シャムス・ジャヴァイド・アルヴァンド:会社概要 283

表287 アラド・エキシール・ポリマー社:会社概要 283

表 288 イノ・コンプ KFT.:会社概要 284

表 289 A.D. コンパウンド S.P.A.:会社概要 285

表 290 マコマス・ヴェルカウフス AG:会社概要 286

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/