市場集中度と特性

冷凍機油業界は中程度の集中度を示し、少数の大規模垂直統合企業が支配的地位を占める。これらの企業は、規模の経済、基油・添加剤生産への後方統合、広範なグローバル流通網を活用し、強固な市場ポジションを維持している。原油精製から基油製造、完成品冷凍機油のブレンドに至るバリューチェーン全体の統合により、コスト効率の実現、製品品質の一貫性確保、信頼性の高い供給を可能としている。この戦略的ポジショニングにより、自動車、食品加工、医薬品、産業用冷凍システムなど多様な最終用途分野での存在感を支えている。

一方、アジア太平洋地域や中東の新興メーカーは、低コストの原材料、有利なエネルギー価格、拡大する国内需要を活用し、存在感を拡大している。工業クラスターや経済特区内での基油精製・潤滑油調合施設への投資を背景に、これらの地域プレイヤーは価格に敏感な市場と、商業用冷凍・産業用冷却システムを含む大量消費用途に注力している。このグローバルな統合と地域的拡大という二重のダイナミクスが、冷凍機油業界の競争環境を形成している。

しかし、冷媒油業界に対する脅威としては、環境規制の強化、地球温暖化係数(GWP)の低い冷媒への移行、従来品冷媒油を削減または代替する可能性のある代替潤滑技術の開発などが挙げられる。これに対応し、各社は合成・環境配慮型冷媒油の開発に投資すると同時に、システム性能の最適化、ライフサイクル管理の改善、規制順守の確保を目的としたデジタルソリューションの導入を進めている。

製品種類別洞察

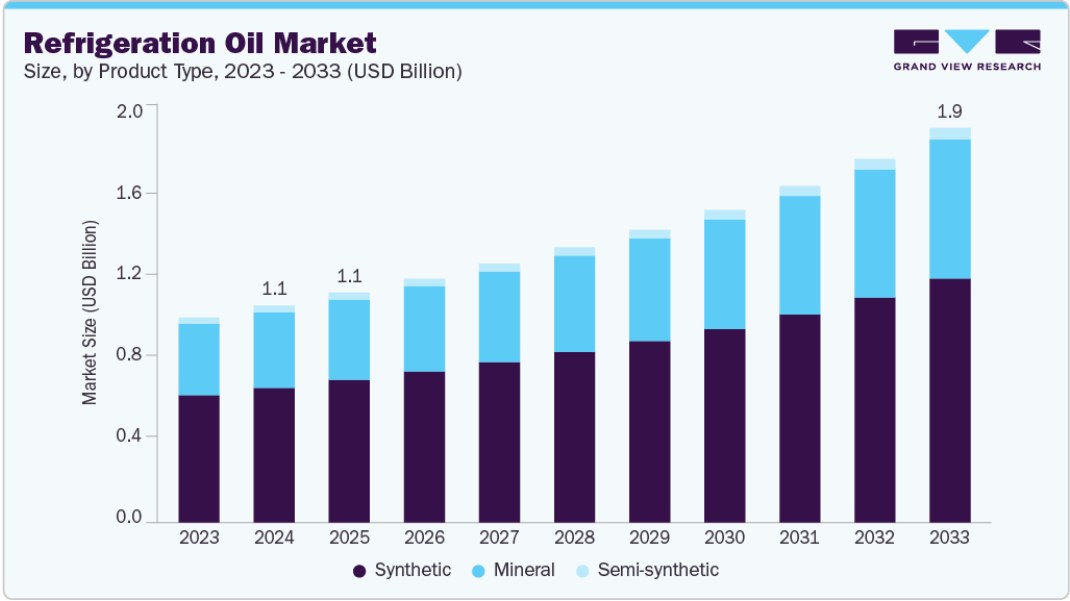

合成セグメントは2024年に62.1%の最大収益シェアで市場をリードしました。これは、優れた熱安定性、低揮発性、強化された潤滑特性によるもので、従来の鉱物油ベースのオイルと比較して効率的です。これらの特性は、システムの信頼性向上、メンテナンス要件の削減、設備寿命の延長に貢献し、合成冷凍機油の需要を牽引しています。さらに、特に自動車および業界における冷媒技術の進歩により、特殊な潤滑油を必要とする新しい冷凍システムが開発されています。合成冷凍機油は、特定の性能要件を満たし、現代の冷媒との互換性があることから、こうした先進システムで好まれる選択肢となっている。

鉱物油セグメントは、コスト効率の良さや、R-12やR-22といった旧式冷媒を使用する旧式冷凍システムとの互換性により、2025年から2033年にかけて7.1%という最も高いCAGRで成長すると予測されている。これらの油剤は、東南アジアや中南米などの発展途上地域で依然として使用されており、手頃な価格とインフラ制約が旧式設備の継続的な稼働を支えています。アンモニアベースのシステムを使用する業界用冷蔵施設も、鉱物油の非極性特性により需要に寄与しています。しかしながら、R-22の世界的段階的廃止を含む規制の転換や、現代のHFC・HFO冷媒との互換性制限が成長過程を抑制し、化学的に安定性の高い合成代替品に市場シェアを徐々に奪われています。

アプリケーション洞察

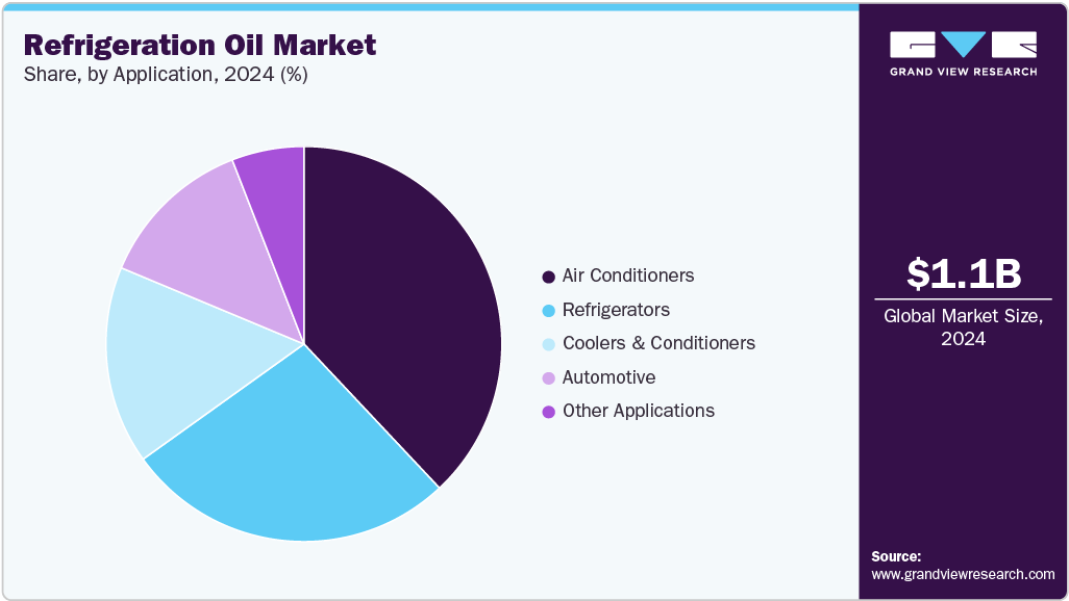

2024年にはエアコンセグメントが38.0%の最大収益シェアで市場を牽引しました。これは、冷媒油が住宅用・商業用・産業用空調システムで広く使用されており、これらが世界最大の需要セグメントを形成していることに起因する。地球規模での気温上昇と都市化の進展に伴い、特にアジア太平洋地域と中東における空調需要が急増し、対応冷媒油の需要も並行して増加している。従来のR-22冷媒からR-410A、R-32、R-1234yfなどの低GWP冷媒への移行に伴い、ポリオールエステル(POE)油はその優れた混和性、酸化安定性、低揮発性から、このセグメントにおける主要潤滑油となっている。

クーラー・コンディショナー分野は、データセンター、ホスピタリティ、製造業などのセクターにおけるウォータークーラー、チラー、ポータブル空調ユニットといった高需要アプリケーションに牽引され、2025年から2033年にかけて8.0%という最速のCAGRで成長すると予測されています。これらのシステムは連続運転されるため、高い酸化安定性、長い耐用年数、最小限のスラッジ生成を特徴とするオイルが求められます。冷媒(アンモニア、CO₂、R-410A、またはHFO)に応じて、鉱物油からPOEなどの合成油までが適しています。特にAWSやGoogle Cloudなどの主要プレイヤーのデータセンターでは、インフラ需要の増加に伴い安定した冷却を確保するため、合成油の採用が拡大しています。

地域別洞察

北米の冷凍機油市場は、予測期間中に最も高いCAGRで成長すると見込まれています。これは、厳しい環境規制、エネルギー効率の高いシステムの普及拡大、そして確立されたHVAC(冷暖房空調)、自動車、コールドチェーンインフラが推進要因です。米国EPAのSNAP(冷媒規制プログラム)やカナダ環境保護法などの規制プログラムは、低GWP冷媒への移行を加速させ、POEやPAGなどの互換性のある合成油の需要を押し上げています。電気自動車、医薬品コールドチェーン、先進小売冷蔵技術の成長過程が市場拡大をさらに推進している。エクソンモービル、ルブリゾール、出光興産などの主要企業は、進化する圧縮機・冷媒技術に対応するため積極的にイノベーションを進めている。

米国冷凍機油市場の動向

米国における冷凍機油市場は、食品・飲料・医薬品の冷蔵輸送や温度管理倉庫を含むコールドチェーン物流業界の拡大により、強い需要を経験している。冷凍食品や包装食品に対する消費者需要の高まり、ならびにワクチンや生物製剤の安全な保管ニーズから、全米で冷凍システムの設置・更新が加速している。EPAのSNAP(重要新規代替物質政策)プログラムなどの環境規制により、地球温暖化係数(GWP)の低い冷媒への移行が進んでいる。これらの新冷媒にはPOE油やPAG油などの互換性のある高性能冷凍機油が必要であり、さらなる需要を喚起している。商業ビル、スーパーマーケット、データセンターの建設増加も市場成長を支えている。これらはいずれも効率的な冷却システムを必要とする。さらに、高まるエネルギー効率基準により、メーカーはコンプレッサーの最適性能と機器寿命の延長を保証する先進的な冷凍機油の開発を迫られている。

アジア太平洋地域の冷凍機油市場動向

アジア太平洋地域は、中国、インド、東南アジア諸国におけるHVAC製造の拡大、都市化の進展、消費者需要の増加を背景に、2024年に34.6%という最大の収益シェアで冷凍機油市場を支配した。JRAIA(2024年)によると、同地域は2023年の世界のエアコン出荷台数の60%以上を占めた。この急成長は、コンプレッサー性能に不可欠な冷凍機油の需要を促進している。POEやPAGなどの合成油は、R-32やR-1234yfといった低GWP冷媒との互換性から、キガリ改正による地域の気候目標に沿って、ますます好まれるようになっている。

中国の冷凍機油市場は、大規模なHVAC製造エコシステムと国内消費の増加により、2024年にアジア太平洋地域で最大の市場収益シェアを占めた。同国にはグリー、ハイアール、ミデアなどの主要OEMが拠点を置き、2023年の世界のエアコン輸出の30%以上を占めるなど、世界市場で極めて重要な役割を果たしている。R-32システムへの移行は、優れた熱的・化学的安定性を有する合成油、特にPOEタイプの採用を促進している。「グリーン冷却行動計画」やキガリ改正への対応といった政府主導の取り組みが、低GWP冷媒への移行を加速させている。さらに、コールドチェーン物流やワクチン貯蔵の成長過程が、高性能冷凍油の需要を押し上げている。

ヨーロッパ冷凍機油市場の動向

ヨーロッパの冷凍機油市場は、厳格な環境規制、高GWP冷媒の段階的廃止、省エネルギー冷却システムの普及拡大を背景に、2024年には31.6%の市場収益シェアで第2位の規模を占めた。EUフロン規制は、R-1234yf、R-290、CO₂などの低GWP冷媒への移行を加速させており、これらはPOEやPAGなどの高性能合成油を必要とする。需要は、空調、自動車用HVAC、スーパーマーケット冷蔵、医療用冷蔵保管など、あらゆる用途で増加しており、特にインフラが成熟し、持続可能性への関心が高い西ヨーロッパで顕著である。

中東・アフリカ地域における冷凍機油市場の動向

中東・アフリカ地域の冷凍機油市場は、過酷な気候条件、急速な都市化、インフラ開発に伴うHVACシステム需要の増加を背景に、堅調な成長過程にある。GCC諸国、南アフリカ、エジプトなどの主要市場では、住宅・商業・業界を横断した冷凍システムの導入が拡大している。国際エネルギー機関(IEA)によれば、湾岸諸国では夏季の電力需要ピークの70%以上を冷房が占めており、効率的な冷凍システムと高品質な潤滑油の必要性がさらに高まっています。

中南米における冷凍機油市場の動向

中南米の冷凍機油市場は、住宅・商業・業界全体での冷凍システム需要増加により着実な成長過程にあります。特に食品・飲料および医薬品分野における都市化の進展とコールドチェーンインフラの拡充が、同地域の主要な成長要因となっている。ブラジルやアルゼンチンなどの国々は、大規模な人口基盤、発展途上の小売セクター、自動車生産の増加により、市場の主要な牽引役となっている。

主要冷凍機油企業の洞察

冷凍機油業界で活動する主要企業には、エクソンモービル社とシェル・グローバルが含まれる。

- 米国に本社を置くグローバルエネルギー・石油化学メーカーであるエクソンモービル社は、広範な基油精製能力と先進的な潤滑油技術を活用し、冷凍機油業界で主導的な地位を占めています。モービルブランドを通じて、同社は住宅用・商業用・産業用冷凍システム向けに、合成ポリオールエステル(POE)、ナフテン系、鉱物油ベースの配合を含む高性能冷凍機油の包括的な製品ラインを提供しています。エクソンモービルは垂直統合型事業の一環として、HVACシステム、コールドチェーン物流、自動車用エアコンなどの用途向けに、冷凍潤滑油の安定した品質と供給を確保している。

INEOSとジョンソンコントロールズは冷凍機油業界における新興市場参加者である。

- INEOSは戦略的買収と垂直統合型事業によりグローバルな存在感を拡大し、冷凍機油業界で影響力ある新興リーダーとして台頭している。英国に本社を置くINEOSは、主要なエネルギー・石油化学セクターで事業を展開し、特に米国メキシコ湾岸および南テキサスにおける石油・ガス資産への上流投資を活用して、基油および特殊潤滑油生産の原料供給を確保している。塩素アルカリおよび炭化水素処理分野での存在感により、商業用冷却、HVACシステム、大規模冷凍インフラを含む産業用途向けの高品質冷凍機油の生産を可能にしている。同社は、カーボンキャプチャー・アンド・ストレージ(CCS)や水素など、環境配慮型冷凍ソリューションへの世界的な需要の高まりに沿った低炭素技術への積極的な投資を進めています。

主要冷凍機油メーカー:

以下は冷凍機油市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- INEOS

- Idemitsu Kosan Co., Ltd.

- Exxon Mobil Corporation

- Shell Global

- TotalEnergies

- China Petroleum & Chemical Corporation

- FUCHS

- PETRONAS Lubricants International

- Johnson Controls

最近の動向

- 2025年4月、イネオス・エナジーは中国海洋石油総公司(CNOOC)から米国メキシコ湾の深海石油・ガス資産の買収を完了し、3年間で3件目となる米国への大規模投資を実現した。この動きにより、INEOS Energyのグローバル生産能力は1日当たり9万バレル相当以上に拡大し、米国エネルギー分野への総資本支出は30億ドルを超えた。冷凍機油業界にとって、この買収はベースオイル供給の上流面での安定性を強化し、特に冷凍機油に使用される合成油および鉱物油配合において顕著である。石油・ガス生産(特に米国)への深い統合により、INEOSはバリューチェーンにおける地位を強化し、冷凍機油製造に不可欠な高品質原料の安定調達を実現する。

- 2023年6月、ジョンソンコントロールズは天然冷媒ソリューションで知られる優良企業M&M Carnotの買収を発表した。これらのソリューションは地球温暖化係数(GWP)が極めて低く、持続可能性目標の達成や環境規制順守を目指す顧客にとって非常に有益です。本買収はジョンソンコントロールズの市場での地位を強化するだけでなく、環境に優しい冷凍オプションへの需要拡大に対応した高度なソリューションの提供を可能にします。

グローバル冷凍機油市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品種類別、用途別、地域に基づいてグローバル冷凍機油市場レポートをセグメント化しています:

- 製品種類別見通し(数量:キロトン、収益:10億米ドル、2021年~2033年)

- 鉱物油

- 合成油

- 半合成油

- 用途別見通し(数量:キロトン、収益:10億米ドル、2021年~2033年)

- エアコン

- 冷蔵庫

- 自動車

- 冷却装置・空調装置

- その他の用途

- 地域別見通し(数量、キロトン;収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 冷凍機油市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 冷凍機油市場の見通し

3.2. 業界バリューチェーン分析

3.2.1. 原材料の見通し

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2021-2033年)

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 業界の課題

3.4.4. 業界の機会

3.5. 業界分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. マクロ環境分析

第4章 冷凍機油市場:製品種類別推定値とトレンド分析

4.1. 製品タイプ別動向分析と市場シェア(2023年および2033年)

4.2. 鉱物油

4.2.1. 鉱物油冷凍機油市場予測(用途別、2021年~2033年)(キロトン)(10億米ドル)

4.3. 合成

4.3.1. 用途別合成冷凍機油市場予測(2021-2033年)(キロトン)(10億米ドル)

4.4. 半合成

4.4.1. 半合成冷凍機油市場規模予測(用途別、2021年~2033年)(キロトン)(10億米ドル)

第5章 冷凍機油市場:用途別規模予測とトレンド分析

5.1. 用途別動向分析と市場シェア(2023年及び2033年)

5.2. エアコン

5.2.1. エアコン用冷凍機油市場規模予測(用途別、2021年~2033年)(キロトン)(10億米ドル)

5.3. 冷蔵庫

5.3.1. 冷蔵庫向け冷凍機油市場規模予測(用途別、2021年~2033年)(キロトン)(10億米ドル)

5.4. 自動車向け

5.4.1. 自動車向け冷凍機油市場規模予測(用途別、2021年~2033年) (キロトン) (10億米ドル)

5.5. 食品・紙・パルプ

5.5.1. 食品・紙・パルプ 用途別冷凍機油市場規模予測(2021-2033年)(キロトン)(10億米ドル)

5.6. その他の用途

5.6.1. その他の用途向け冷凍機油市場規模予測(用途別、2021年~2033年) (キロトン) (10億米ドル)

第6章 冷凍機油市場:地域別規模予測と動向分析

6.1. 地域別動向分析と市場シェア(2023年及び2033年)

6.2. 北米

6.2.1. 北米冷凍機油の推定値と予測、2021年~2033年(キロトン)(10億米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国冷凍機油市場予測、2021年~2033年(キロトン)(10億米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの冷凍機油市場予測と推定、2021年~2033年(キロトン)(10億米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコ冷凍機油市場予測と推定、2021年~2033年(キロトン)(10億米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ冷凍機油予測と推定、2021年~2033年(キロトン)(10億米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国の動向

6.3.2.2. ドイツの冷凍機油市場予測と推定、2021年~2033年(キロトン)(10億米ドル)

6.3.3. 英国

6.3.3.1. 主要国の動向

6.3.3.2. 英国の冷凍機油市場予測と推定、2021年~2033年(キロトン)(10億米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランスの冷凍機油市場予測と推定、2021年~2033年(キロトン) (10億米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. イタリアの冷凍機油市場予測と推計、2021年~2033年(キロトン)(10億米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペイン冷凍機油市場推定値と予測、2021年~2033年(キロトン)(10億米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域冷凍機油推定値と予測、2021年~2033年(キロトン)(10億米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の冷凍機油市場予測と推定、2021年~2033年(キロトン)(10億米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インド冷凍機油市場推定値と予測、2021年~2033年(キロトン)(10億米ドル)

6.4.4. 日本

6.4.4.1. 主要国動向

6.4.4.2. 日本冷凍機油市場推定値と予測、2021年~2033年(キロトン) (10億米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国の冷凍機油市場推定値と予測、2021年~2033年 (キロトン) (10億米ドル)

6.5. 中南米

6.5.1. 中南米冷凍機油推定値と予測、2021年~2033年 (キロトン) (10億米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジル冷凍機油市場予測と見通し、2021年~2033年(キロトン) (10億米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. アルゼンチン冷凍機油市場予測と見通し、2021年~2033年(キロトン) (10億米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ 冷凍機油市場規模予測(2021-2033年)(キロトン)(10億米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国動向

6.6.2.2. サウジアラビア冷凍機油市場予測と推定、2021年~2033年(キロトン)(10億米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 南アフリカ冷凍機油市場予測と推定、2021年~2033年(キロトン) (10億米ドル)

第7章 冷凍機油市場 – 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業の分類

7.3. 企業の市場シェア/ポジション分析、2023年

7.4. 企業のヒートマップ分析

7.5. 地域別市場分析

7.6. 戦略マッピング

7.7. 企業プロファイル

7.7.1. INEOS

7.7.1.1. 参加企業の概要

7.7.1.2. 財務実績

7.7.1.3. 製品ベンチマーキング

7.7.1.4. 最近の動向

7.7.2. 出光興産株式会社

7.7.2.1. 参加企業の概要

7.7.2.2. 財務実績

7.7.2.3. 製品ベンチマーキング

7.7.2.4. 最近の動向

7.7.3. エクソンモービル社

7.7.3.1. 参加企業の概要

7.7.3.2. 財務実績

7.7.3.3. 製品ベンチマーキング

7.7.3.4. 最近の動向

7.7.4. シェル・グローバル

7.7.4.1. 参加企業の概要

7.7.4.2. 財務実績

7.7.4.3. 製品ベンチマーキング

7.7.4.4. 最近の動向

7.7.5. トタルエナジーズ

7.7.5.1. 参加企業の概要

7.7.5.2. 財務実績

7.7.5.3. 製品ベンチマーキング

7.7.5.4. 最近の動向

7.7.6. 中国石油化工株式会社

7.7.6.1. 参加企業の概要

7.7.6.2. 財務実績

7.7.6.3. 製品ベンチマーキング

7.7.6.4. 最近の動向

7.7.7. フックス

7.7.7.1. 参加企業の概要

7.7.7.2. 財務実績

7.7.7.3. 製品ベンチマーキング

7.7.7.4. 最近の動向

7.7.8. ペトロナス・ルブリカンツ・インターナショナル

7.7.8.1. 参加企業の概要

7.7.8.2. 財務実績

7.7.8.3. 製品ベンチマーキング

7.7.8.4. 最近の動向

7.7.9. ジョンソン・コントロールズ

7.7.9.1. 参加企業の概要

7.7.9.2. 財務実績

7.7.9.3. 製品ベンチマーキング

7.7.9.4. 最近の動向

表一覧

表1 潜在エンドユーザー一覧

表2 地域別規制枠組み

表3 原材料サプライヤー一覧

表4 米国マクロ経済概況

表5 カナダマクロ経済概況

表6 メキシコマクロ経済概況

表7 ドイツマクロ経済概況

表8 英国マクロ経済概況

表9 フランスマクロ経済概況

表10 イタリアのマクロ経済支出

表11 スペインのマクロ経済支出

表12 中国のマクロ経済支出

表13 インドのマクロ経済支出

表14 日本のマクロ経済支出

表15 韓国のマクロ経済支出

表16 ブラジルマクロ経済支出

表17 アルゼンチンマクロ経済支出

表18 サウジアラビアマクロ経済支出

表19 南アフリカのマクロ経済支出

表20 参加者の概要

表21 財務実績

表22 製品ベンチマーキング

表23 企業ヒートマップ分析

表24 主要戦略マッピング

図表一覧

図1 冷凍機油市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場生産と検証

図5 データ検証と公開

図6 冷凍機油市場スナップショット

図7 冷凍機油市場セグメント別見通し、2023年(キロトン)(10億米ドル)

図8 冷凍機油市場:競争力洞察

図9 世界の冷凍機油市場、2023年(キロトン)(10億米ドル)

図10 世界の冷凍機油市場バリューチェーン分析

図11 冷凍機油市場の動向

図12 冷凍機油市場:ポーターの分析

図13 冷凍機油市場:PESTEL分析

図14 製品種類別冷凍機油市場分析及びセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図15 鉱物系冷凍機油市場分析及びセグメント予測、製品種類別、2021年~2033年(キロトン)(10億米ドル)

図16 合成冷凍機油市場分析とセグメント予測、製品種類別、2021年~2033年(キロトン)(10億米ドル)

図17 半合成冷凍機油市場分析とセグメント予測、製品種類別、2021年~2033年(キロトン) (10億米ドル)

図18 冷凍機油市場分析及びセグメント予測、用途別、2021年~2033年 (キロトン) (10億米ドル)

図19 エアコン用冷凍機油市場分析及びセグメント予測、用途別、2021年~2033年 (キロトン) (10億米ドル)

図20 冷蔵庫用冷凍機油市場分析及びセグメント予測、用途別、2021年~2033年(キロトン)(10億米ドル)

図21 自動車用冷凍機油市場分析及びセグメント予測、用途別、2021年~2033年(キロトン)(10億米ドル)

図22 クーラー・エアコン用冷凍機油市場分析及びセグメント予測、用途別、2021年~2033年(キロトン)(10億米ドル)

図23 その他の用途向け冷凍機油市場分析及びセグメント予測、用途別、2021年~2033年(キロトン)(10億米ドル)

図24 地域別冷凍機油市場分析及びセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図25 北米冷凍機油市場分析及びセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図26 米国冷凍機油市場分析及びセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図27 カナダ冷凍機油市場分析及びセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図28 メキシコ冷凍機油市場分析及びセグメント予測、2021-2033年(キロトン)(10億米ドル)

図29 ヨーロッパ冷凍機油市場分析及びセグメント予測、2021-2033年(キロトン)(10億米ドル)

図30 ドイツの冷凍機油市場分析とセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図31 英国の冷凍機油市場分析とセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図32 フランス冷凍機油市場分析とセグメント予測、2021-2033年(キロトン)(10億米ドル)

図33 イタリア冷凍機油市場分析とセグメント予測、2021-2033年(キロトン)(10億米ドル)

図34 スペインの冷凍機油市場分析とセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図35 アジア太平洋地域の冷凍機油市場分析とセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図36 中国冷凍機油市場分析とセグメント予測、2021-2033年(キロトン)(10億米ドル)

図37 インド冷凍機油市場分析とセグメント予測、2021-2033年(キロトン)(10億米ドル)

図38 日本の冷凍機油市場分析とセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図39 韓国の冷凍機油市場分析とセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図40 中南米冷凍機油市場分析とセグメント予測、2021-2033年(キロトン)(10億米ドル)

図41 ブラジル冷凍機油市場分析とセグメント予測、2021-2033年(キロトン)(10億米ドル)

図42 アルゼンチン冷凍機油市場分析及びセグメント予測、2021-2033年(キロトン)(10億米ドル)

図43 中東・アフリカ冷凍機油市場分析及びセグメント予測、2021-2033年(キロトン)(10億米ドル)

図44 サウジアラビアの冷凍機油市場分析とセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図45 南アフリカの冷凍機油市場分析とセグメント予測、2021年~2033年(キロトン)(10億米ドル)

図46 冷凍機油市場:企業分類

図47 冷凍機油市場:企業別市場シェア分析

図48 冷凍機油市場:企業別市場ポジショニング分析

図49 冷凍機油市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/