市場集中度と特性

リソソーム蓄積症(LSD)治療市場は、遺伝子治療、酵素工学、精密医療における継続的な進歩により、高度にイノベーション主導型である。サノフィ、武田薬品工業、アミカス・セラピューティクスなどの主要企業は、治療効果と患者アウトカムの向上に向け、研究開発に多大な投資を行っている。酵素補充療法と基質減少療法は依然として基盤を成すが、遺伝子編集やmRNA治療薬におけるパイプラインの革新が勢いを増している。既存療法の限界を克服するため、新規送達メカニズムや個別化治療アプローチが開発されている。LSDの希少性と複雑性からイノベーションは不可欠であり、競争上の差別化と長期成長過程を支えている。

LSD治療市場への参入障壁は、広範な臨床検証、厳格な規制要件、多額の資本投資により高い。希少疾病用医薬品の開発と承認取得には、希少疾患の生物学に関する専門知識、長期の開発サイクル、確固たる安全性プロファイルが求められる。バイオマリンやジョンソン・エンド・ジョンソンなどの既存企業は、特許技術、専門的な製造インフラ、確立された流通チャネルを通じて強固な基盤を維持している。さらに、LSDの希少性ゆえに、ニッチなマーケティング戦略と疾患特異的な患者エンゲージメントプログラムが求められる。新規参入企業は、既存企業が築いた臨床経験と信頼性に基づく競争において重大な課題に直面する。

規制環境は、特に希少疾病用医薬品の指定や迅速承認プロセスを通じて、LSD治療市場形成に重要な役割を果たす。FDAやEMAなどの規制機関は、税額控除、市場独占権、手数料免除など、希少疾患分野のイノベーション促進策を提供している。これらのインセンティブが製品開発を支える一方で、安全性・有効性・市販後調査要件への遵守は依然として厳格である。規制枠組みはまた、製品承認を維持するために長期的な患者モニタリングと実世界エビデンスを必要とします。アレクシオンやサノフィのような企業は、広範な市場へのアクセスを達成するために複雑な国際的な規制環境をナビゲートしています。

LSD治療市場における製品の代替は、各疾患の希少性と特異性により制限されています。酵素補充療法は、その生物学的複雑性と製造上の繊細さから、直接的なジェネリック代替品が存在しないことがよくあります。基質減少療法は一定の治療的柔軟性を提供しますが、患者の反応のばらつきが代替可能性を制限しています。遺伝子治療などの新興治療法は、再発性治療の長期代替手段となり得るため、将来的には治療パラダイムを転換する可能性がある。しかし、臨床的不確実性、コスト、投与法の課題が即時的な代替を阻み、短期的には既存療法への依存を強めている。

LSDs市場の地理的拡大は、地域間の診断能力、医療インフラ、償還制度の不均等によって形作られている。北米とヨーロッパがアクセスを支配しており、主要企業はこれらの市場での規制承認と提携を優先している。アジア太平洋地域と中南米への拡大は、疾患認知度の向上、診断ツールの改善、希少疾患支援政策に後押しされ成長中である。しかし、低・中所得国では治療費の高さと保険適用範囲の制限が課題となっている。武田薬品工業やファイザーなどの企業は、現地化事業と協働型医療モデルを通じてグローバル展開を徐々に拡大している。

種類別洞察

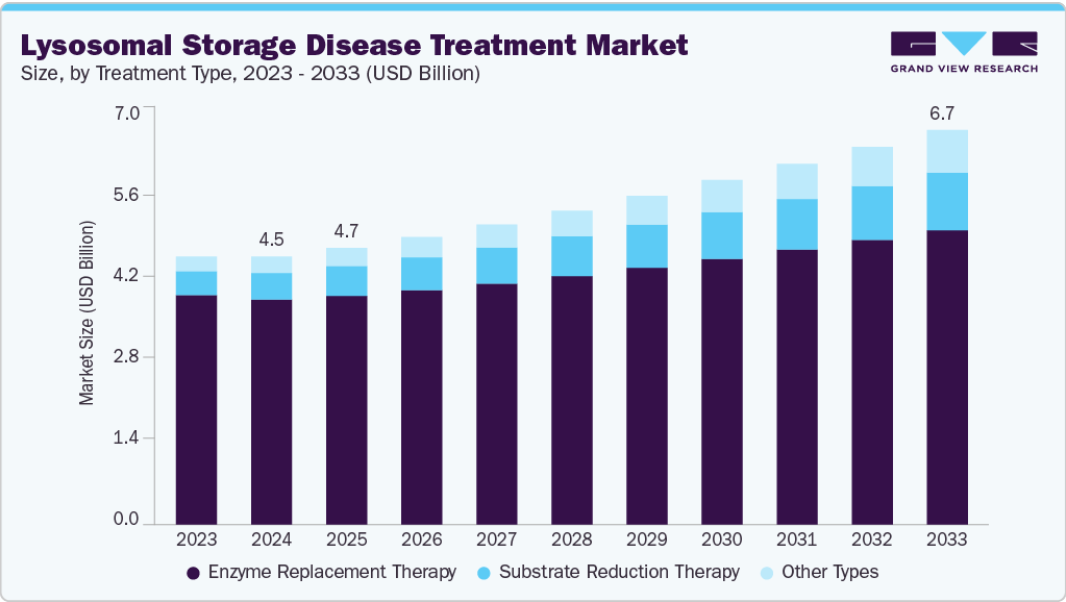

酵素補充療法セグメントは、承認済み治療法の採用率の高さと実証済みの臨床効果により、2024年に83.99%という最大の収益シェアで市場を支配した。このアプローチは、リソソーム蓄積症(LSD)患者において不足または欠損している酵素を直接補充することで標的解決策を提供し、症状緩和と疾患管理を実現します。例えば2021年3月、ビジネスワイヤはJCRファーマシューティカルズがMPS II(ハンター症候群)治療薬IZCARGO(パビナフスプアルファ)の日本での承認を取得したと報じました。これは静脈内投与により血液脳関門を通過する初のMPS II用酵素補充療法として承認され、JCRのJ-Brain Cargo技術を実証した。承認は体性症状と中枢神経症状の両方の改善を示した臨床試験に基づくものである。

基質低減療法セグメントは、酵素補充療法との併用または代替としての使用増加を背景に、予測期間中に著しいCAGRで成長すると予測される。これらの治療法は、毒性基質の生成を減少させることでその蓄積を抑制します。ミグルスタットやエリグルスタットなどの経口投与オプションは利便性と患者の服薬遵守率を高めます。また、酵素療法に耐容性がない、あるいは反応しない患者にも有益です。中枢神経系を標的とした基質還元剤の開発進展は、治療の可能性を広げています。これらの要因が相まって、LSD管理における本セグメントの重要性が高まっています。

種類別洞察

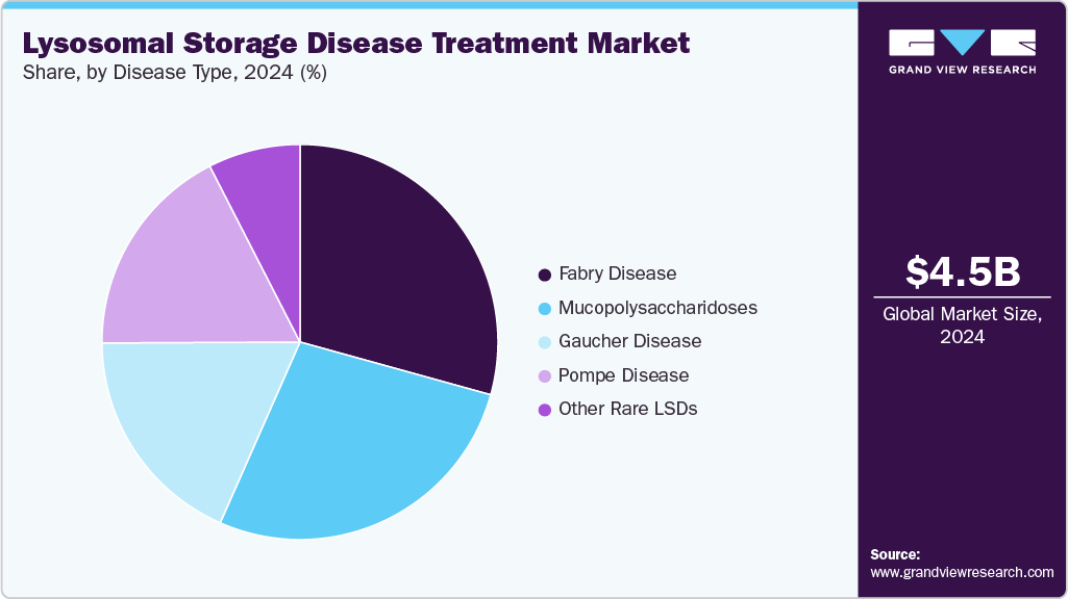

ファブリー病は2024年に29.31%の最大の収益シェアを占め、診断率の増加と酵素補充療法や経口シャペロン療法を含む複数の治療選択肢の存在が牽引した。アガリダーゼβ(ファブラザイム)などの確立された生物学的製剤の可用性と経口ミガラスタット(ガラフォールド)の市場導入が、特に先進国市場における商業的成長に大きく寄与した。

さらに、ヘテロ接合体女性や遅発型変異体への臨床的注目度の高まりが、診断対象人口基盤を拡大している。分子遺伝学・代謝学誌に掲載された2022年の研究によれば、ファブリー病は新生児スクリーニングプログラムにおいて最も頻繁に同定されるX連鎖性リソソーム疾患の一つであり、推定出生有病率は3,100人に1人から8,800人に1人の範囲である。これにより治療対象人口が拡大し、治療導入が持続的に進んだ結果、ファブリー病はLSD市場における主要な収益創出適応症としての地位を確立している。

ポンペ病セグメントは、診断率の上昇と治療選択肢の拡大により、予測期間中に急速なCAGRで成長すると予測される。臨床医の認識向上と複数地域での新生児スクリーニング実施により、早期発見・早期介入が実現している。シパグルコシダーゼアルファとミグルスタットの併用療法など次世代治療法の承認により、臨床転帰が改善され治療アクセスが拡大した。例えば2023年9月、アミカス・セラピューティクスは遅発性ポンペ病成人患者向け「ポンビリティ(シパグルコシダーゼアルファ-ATGA)+オプフォルダ(ミグルスタット)」のFDA承認と米国発売を発表した。本療法は6分間歩行距離の改善に基づき、迅速承認制度の下で承認された。米国においてこの疾患に特化した初の承認済み二成分治療法である。

地域別洞察

北米のリソソーム蓄積症(LSDs)治療市場は、遺伝性疾患の高い有病率と強力な診断インフラにより、2024年に世界収益の36.98%という最大のシェアを占めた。同地域では疾患の早期発見と先進的治療選択肢へのアクセスが利点となっている。北米に拠点を置く主要製薬企業は臨床研究と新規酵素療法への投資を継続。医師と患者の高い認知度が承認治療の迅速な導入を支えている。バイオテック企業と学術機関の戦略的提携がイノベーションを促進。希少疾患治療に対する償還政策が市場浸透をさらに加速させている。

米国リソソーム蓄積症治療市場の動向

2024年、米国リソソーム蓄積症(LSDs)治療市場は北米市場を牽引し、強固なバイオテクノロジーエコシステムと確立された規制枠組みにより、大きな収益シェアを占めた。ゴーシェ病、ファブリー病、ポンペ病の診断率上昇が市場拡大に寄与している。トップクラスの病院や研究機関の存在が臨床試験と医薬品開発を推進している。高い医療支出により、リソソーム蓄積症に対する新規治療法への早期アクセスが可能となっている。主要企業は、アンメットニーズを対象とした新たな酵素補充療法や遺伝子ベース治療を積極的に展開している。デジタルヘルスツールと患者登録制度は、長期的な疾患モニタリングと治療法の最適化を強化している。

ヨーロッパリソソーム蓄積症(LSDs)治療市場の動向

ヨーロッパリソソーム蓄積症(LSDs)治療市場は、2024年に集中型希少疾患ネットワークと専門医療施設の存在により大きなシェアを占めた。強力な研究開発能力を持つ多国籍製薬企業は、革新的な治療法を世界的に導入し続けている。国境を越えた患者登録制度と早期スクリーニングプログラムは、疾患識別能力の向上に寄与している。LSDsを対象とした臨床試験の増加は、治療パイプラインを強化している。官民セクター間の連携強化により、最先端治療へのアクセスが加速している。一般市民の認知度向上と早期遺伝子検査が市場の主要な成長要因である。

英国リソソーム蓄積症(LSDs)治療市場は、強化された遺伝子スクリーニングプログラムと患者支援活動の拡大に牽引され、2024年の欧州市場に大きく貢献した。各国医療制度は、リソソーム疾患を含む希少疾患向けの専門的ケアパスウェイを統合しつつある。代謝・遺伝学の専門知識を有する病院が、タイムリーな診断と治療開始を支援している。バイオテクノロジー企業と学術機関の連携により、酵素補充療法や基質減少療法の臨床研究が促進されている。承認薬の入手可能性と患者支援イニシアチブが市場をさらに牽引している。精密医療への注目の高まりも、治療のカスタマイズと治療成果の向上に寄与している。

ドイツのリソソーム蓄積症(LSDs)治療市場は、先進的な診断インフラと医薬品イノベーションに支えられ、2024年に確固たる地位を確立した。全国に広がる多数の代謝障害センターが早期介入を促進している。国内バイオテック企業はニーマン・ピック病、ファブリー病、ゴーシェ病向けの標的療法開発を加速中だ。強力な医療保険償還制度が高価な酵素補充療法へのアクセスを可能にしている。遺伝子治療と薬理学的シャペロンに関する臨床研究が急速に拡大している。官民連携により、希少リソソーム疾患の持続可能な長期管理が推進されている。

フランスにおけるリソソーム蓄積症(LSDs)治療市場は、希少代謝疾患の研究増加により2024年も顕著なシェアを維持した。国家希少疾患計画と医療センター・オブ・エクセレンスがLSDs管理の体系的枠組みを提供している。製薬企業は臨床試験活動を拡大するため、地域病院との提携を活用している。診断ツールの普及により、様々なリソソーム疾患の早期発見・分類が可能となっている。ポンペ病およびファブリー病に対する酵素療法は専門医の間で注目を集めている。患者支援団体や教育プログラムを通じた認知度向上により、市場拡大が支えられている。

アジア太平洋リソソーム蓄積症治療市場動向

アジア太平洋地域のリソソーム蓄積症(LSDs)治療市場は、疾患認知度の向上と診断能力の拡大を原動力に、予測期間中に6.13%という最速のCAGRで成長すると予測される。域内各国は遺伝子検査技術の導入により希少疾患の検出精度を向上させている。製薬企業は治療法の普及促進と流通規模拡大のため戦略的提携を進めている。医療費支出の増加と都市化が進み、専門医療へのアクセスが改善されている。多国籍臨床試験への参加拡大により、リソソーム疾患管理における地域の専門性が強化されている。データ収集と患者追跡システムの改善が治療法の開発と普及を加速させている。

日本のリソソーム蓄積症(LSDs)治療市場は、精密医療と希少疾患ケアに焦点を当て、着実な成長を示している。同国の先進的な医療インフラがリソソーム蓄積症の早期発見・治療を支えている。国内製薬企業は、国内のニーズに合わせた酵素補充療法を積極的に生産している。希少疾病用医薬品の規制経路は合理化され、製品承認の迅速化が図られている。学界と業界の連携が治療設計の継続的な革新を推進している。患者登録制度と全国的なスクリーニングにより、治療モニタリングが強化され、治療成果が向上している。

中国のリソソーム蓄積症(LSDs)治療市場は、医療投資の増加と希少遺伝性疾患への研究焦点化により、急速に拡大している。新生児スクリーニングと診断センターの導入により、患者の早期発見が可能となった。バイオテクノロジー企業は酵素療法の現地生産に投資し、手頃な価格とアクセス向上を図っている。学術機関は国際企業と提携し、先進的治療法の開発を進めている。啓発キャンペーンと教育プログラムにより、医療従事者の知識が向上している。政策改革と市場自由化により、国際的な医薬品承認の機会が増加している。

中南米におけるリソソーム蓄積症治療市場の動向

中南米のリソソーム蓄積症(LSDs)治療市場は、診断努力の高まりと専門医療アクセスの拡大により、新たな可能性を示している。各国は代謝疾患インフラと臨床能力構築に投資している。多国籍企業は酵素療法の流通に向け現地パートナーとの協業を開始している。患者支援団体は希少リソソーム疾患の早期発見と治療アクセスを推進している。教育啓発活動により医師のLSDsおよび利用可能な治療法への理解が向上している。市場の成長過程は、認知度向上と臨床プログラムの拡大によって支えられている。

ブラジルにおけるリソソーム蓄積症(LSDs)治療市場は、人口基盤の拡大と医療アクセスの改善に牽引され、中南米内の主要市場である。病院は診断期間の短縮を図るため、遺伝カウンセリングセンターや希少疾患センターの設立を進めている。ファブリー病およびゴーシェ病に関する国内研究の認知度が高まり、地元のバイオテクノロジー分野におけるイノベーションが促進されている。国際企業は官民連携を通じて酵素療法を導入している。臨床試験参加の進展により、患者に新たな治療選択肢が提供されている。同国が専門医療プログラムに注力していることが、LSD治療市場の長期的な成長可能性を創出している。

中東・アフリカ(MEA)リソソーム蓄積症治療市場の動向

MEAリソソーム蓄積症(LSDs)治療市場は、医療インフラの改善と診断イニシアチブにより、徐々にLSD治療を導入している。主要国の都市部では代謝・遺伝性疾患クリニックが設置されている。国際製薬企業は現地連携や啓発活動を通じ事業拡大を進めている。希少疾患治療センターの設立により酵素療法へのアクセスが拡大。専門研修プログラムにより医師は複雑なリソソーム疾患の管理技術を習得。認知度と対応能力の向上に伴い、同地域は緩やかな成長が見込まれる。

サウジアラビアのリソソーム蓄積症(LSDs)治療市場は、希少疾患管理と臨床遺伝学への注力強化により地位を固めつつある。医療近代化への投資が、高度な診断ラボや治療センターの開発を牽引している。病院では小児集団におけるリソソーム疾患の早期発見のため、遺伝子スクリーニングを導入中だ。訓練と治療アクセスに焦点を当てた国際協力が市場に恩恵をもたらしている。主要バイオ医薬品企業は国内全域で流通ネットワークを拡大中。データ統合と患者モニタリングの継続的取り組みが治療成果と服薬遵守率を向上させている。

主要リソソーム蓄積症治療企業 洞察

リソソーム蓄積症(LSD)治療市場は、酵素補充療法における強力な製品ポートフォリオを有するファイザー社、武田薬品工業株式会社、サノフィ(ジェンザイム)が主導している。バイオマリン社とジョンソン・エンド・ジョンソン(アクテリオン)は、標的治療と希少疾患研究を通じて競争力を強化している。アミカス・セラピューティクス社とアレクシオン・ファーマシューティカルズ社は、シャペロン療法や免疫ベースのアプローチを含む次世代治療に注力している。シジロン・セラピューティクスやオーファザイムA/Sなどの新興企業は、治療成果向上のための革新的プラットフォームを開発中。戦略的提携、堅牢なパイプライン、グローバル展開が市場リーダーシップと拡大を牽引。

主要リソソーム蓄積症治療企業:

以下はリソソーム蓄積症治療市場の主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Pfizer Inc

- Takeda Pharmaceutical Company Limited (Shire Plc)

- Sanofi (Genzyme Corporation)

- BioMarin

- Johnson & Johnson (Actelion Pharmaceuticals Ltd)

- Amicus Therapeutics, Inc

- Alexion Pharmaceuticals, Inc

- Sigilon Therapeutics, Inc

- Orphazyme A/S

最近の動向

- 2025年6月、ISUグループ子会社のISU Abxisはゴーシェ病治療薬アブセルチン(イミグルセラーゼ製剤)を中東・北アフリカ(MENA)市場で発売。韓国での既存販売地域を超えた大幅な拡大となった。WHO/EMAバイオシミラー枠組み下での承認は得ていないものの、この戦略的展開はアブセルチンの地域的浸透拡大を示すものである。

- 2025年2月、デナリ・セラピューティクスはハンター症候群(MPS II)向け開発中の酵素補充療法「ティビデノフスプ・アルファ(DNL310)」が安全性エンドポイントを達成し、24週間後に脳脊髄液中のヘパラン硫酸が約90%減少するなど主要バイオマーカーの低減に成功したと発表した。治療患者では認知機能と聴覚の長期改善も確認され、4年以上にわたり効果が持続した。これを踏まえデナリ社は2025年初頭にFDAへ段階的加速BLA申請を準備中であり、2025年末~2026年初頭の発売を目指す。

- 2022年1月、メイズ・セラピューティクスはESPKU会議で前臨床データを発表し、ポンペ病治療薬として経口GYS1阻害剤MZE001を強調した。データはグリコーゲン蓄積の減少、バイオマーカーの改善、強力な標的結合、良好な薬物動態を示した。

- 2021年8月、アミカス・セラピューティクスは欧州委員会がAAV1抗体陰性の成人遅発型ポンペ病患者向け「ポンビリティ+オプフォルダ」を承認したと発表。この決定は4月のCHMP(欧州医薬品委員会)の意見を踏まえ、第3相PROPEL試験の良好な結果に基づくものだった。

世界リソソーム蓄積症治療市場レポート セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、世界・地域・国レベルでの収益成長を予測します。本調査では、Grand View Researchは治療タイプ、疾患タイプ、地域に基づいて世界リソソーム蓄積症治療市場レポートをセグメント化しています:

- 治療タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 酵素補充療法

- ベラグルシラーゼ・アルファ

- アルグルコシダーゼ・アルファ(ミオザイム/ルミザイム)

- イドルスルファース(エラプラーゼ)

- イミグルシラーゼ (セレザイム)

- その他

- 基質減少療法

- その他

- 酵素補充療法

- 疾患タイプ別見通し(収益、百万米ドル、2021年~2033年)

- ゴーシェ病

- ムコ多糖症

- ポンペ病

- ファブリー病

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 治療タイプ

1.2.2 疾患タイプ

1.2.3 地域

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 リソソーム蓄積症(LSDs)治療市場 変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 リソソーム蓄積症(LSDs)治療市場:治療タイプ別事業分析

4.1. 治療タイプ別市場シェア(2025年及び2033年)

4.2. 治療タイプ別セグメントダッシュボード

4.3. 治療タイプ別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

4.4. 酵素補充療法

4.4.1. 酵素補充療法市場、2021年~2033年(百万米ドル)

4.4.2. ベラグルクラーゼアルファ

4.4.2.1. ベラグルクラーゼアルファ市場、2021年~2033年(百万米ドル)

4.4.3. アルグルコシダーゼアルファ(ミオザイム/ルミザイム)

4.4.3.1. アルグルコシダーゼアルファ(ミオザイム/ルミザイム)市場、2021年~2033年(百万米ドル)

4.4.4. イドルスルファース(エラプラーゼ)

4.4.4.1. イドルスルファース(エラプラーゼ)市場、2021年~2033年(百万米ドル)

4.4.5. イミグルセラーゼ(セレザイム)

4.4.5.1. イミグルセラーゼ(セレザイム)市場、2021年~2033年 (百万米ドル)

4.4.6. その他

4.4.6.1. その他市場、2021年~2033年 (百万米ドル)

4.5. 基質低減療法

4.5.1. 基質低減療法市場、2021年~2033年 (百万米ドル)

4.5.2. その他市場、2021年~2033年(百万米ドル)

第5章 リソソーム蓄積症(LSDs)治療市場:疾患タイプ別ビジネス分析

5.1. 疾患タイプ別市場シェア、2025年及び2033年

5.2. 疾患タイプ別セグメントダッシュボード

5.3. 疾患タイプ別市場規模・予測・トレンド分析、2021年~2033年(百万米ドル)

5.4. ゴーシェ病

5.4.1. ゴーシェ病市場、2021年~2033年(百万米ドル)

5.5. ムコ多糖症

5.5.1. ムコ多糖症市場、2021年~2033年(百万米ドル)

5.6. ポンプ病

5.6.1. ポンプ病市場、2021年~2033年 (百万米ドル)

5.7. ファブリ病

5.7.1. ファブリ病市場、2021年~2033年 (百万米ドル)

5.8. その他

5.8.1. その他市場、2021年~2033年 (百万米ドル)

第6章 リソソーム蓄積症(LSDs)治療市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2025年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模及び予測トレンド分析、2021年から2033年:

6.4. 北米

6.4.1. 北米リソソーム蓄積症(LSDs)治療市場の予測(国別、2021年~2033年、百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患タイプの有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 対象疾患タイプ有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. 米国リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国動向

6.4.4. 2. 対象疾患タイプの有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコにおけるリソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパリソソーム蓄積症(LSDs)治療市場規模推計と予測、2021年~2033年(百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国動向

6.5.2.2. 対象疾患タイプ有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国リソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 対象疾患タイプの有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツにおけるリソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 対象疾患タイプの有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランスにおけるリソソーム蓄積症(LSDs)治療市場の推定値と予測、2021年~2033年 (百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要な国別動向

6.5.5.2. 対象疾患タイプの有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリア リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年)(百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 対象疾患タイプ有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペイン リソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 対象疾患タイプの有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマーク リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年、百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 対象疾患タイプの有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデン リソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要な国別動向

6.5.9.2. 対象疾患タイプの有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェー リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年、百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域 リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患タイプの有病率

6.6.2.3. 規制枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本におけるリソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制の枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国 リソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 対象疾患タイプ有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インドにおけるリソソーム蓄積症(LSDs)治療市場の規模予測(2021年~2033年、百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国動向

6.6.5.2. 対象疾患タイプの有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリア リソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国の動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国 リソソーム蓄積症(LSDs)治療市場の規模と予測(2021年~2033年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 対象疾患タイプの有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイにおけるリソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.7. 中南米

6.7.1. 中南米におけるリソソーム蓄積症(LSDs)治療市場の規模予測(2021-2033年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. 日本 リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 対象疾患タイプ有病率

6.7.3.3. 規制枠組み

6.7.3.4. 償還枠組み

6.7.3.5. 中国リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年) (百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカにおけるリソソーム蓄積症(LSDs)治療市場規模と予測(2017年~2033年)(百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 対象疾患タイプの有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ リソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年)(百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主な国の動向

6.8.3.2. 対象疾患タイプの有病率

6.8.3.3. 規制の枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビアにおけるリソソーム蓄積症(LSDs)治療市場規模予測(2021年~2033年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 対象疾患タイプの有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. UAE リソソーム蓄積症(LSDs)治療市場規模予測(2021-2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェートにおけるリソソーム蓄積症(LSDs)治療市場の見積もりと予測、2021年~2033年 (百万米ドル)

第7章 競争環境

7.1. 参加者概要

7.2. 企業の市場ポジション分析

7.3. 企業の分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. ファイザー社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 治療タイプ別ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. 武田薬品工業株式会社(シャイアー社)

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 治療タイプ別ベンチマーキング

7.5.2.4. 戦略的取り組み

7.5.3. サノフィ(ジェンザイム社)

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 治療タイプ別ベンチマーク

7.5.3.4. 戦略的取り組み

7.5.4. バイオマリン

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 治療タイプ別ベンチマーク

7.5.4.4. 戦略的取り組み

7.5.5. ジョンソン・エンド・ジョンソン(アクテリオン・ファーマシューティカルズ社)

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 治療タイプ別ベンチマーク

7.5.5.4. 戦略的取り組み

7.5.6. アミカス・セラピューティクス社

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 治療タイプ別ベンチマーク

7.5.6.4. 戦略的取り組み

7.5.7. アレクシオン・ファーマシューティカルズ社

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 治療タイプ別ベンチマーク

7.5.7.4. 戦略的取り組み

7.5.8. シジロン・セラピューティクス社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 治療タイプ別ベンチマーク

7.5.8.4. 戦略的取り組み

7.5.9. オルファザイム社

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 治療タイプ別ベンチマーク

7.5.9.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界リソソーム貯蔵疾患(LSDs)治療市場、2021年~2033年(百万米ドル)

表4 治療タイプ別世界リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

表5 疾患タイプ別世界リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

表6 北米リソソーム蓄積症(LSDs)治療市場、国別、2021年~2033年(百万米ドル)

表7 北米リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表8 北米リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表9 米国リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表10 米国リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表11 カナダリソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表12 カナダ リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表13 メキシコ リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表14 メキシコ リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表15 ヨーロッパ リソソーム蓄積症(LSDs)治療市場、国別、2021年~2033年

(百万米ドル)

表16 ヨーロッパリソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表17 ヨーロッパリソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表18 イギリスにおけるリソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表19 イギリスにおけるリソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表20 ドイツ リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表21 ドイツ リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表22 フランス リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表23 フランス リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表24 イタリア リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表 25 イタリア リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表26 スペイン リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表27 スペイン リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表28 ノルウェー リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表29 ノルウェー リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表30 デンマーク リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表31 デンマーク リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表32 スウェーデン リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表33 スウェーデンにおけるリソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域におけるリソソーム蓄積症(LSDs)治療市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域 リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域 リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表37 日本におけるリソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表38 日本におけるリソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表39 中国リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表40 中国リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表41 インド リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表42 インド リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年

(百万米ドル)

表43 オーストラリア リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表44 オーストラリア リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年

(百万米ドル)

表45 韓国 リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表46 韓国 リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表47 タイにおけるリソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表48 タイにおけるリソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表49 中南米 リソソーム蓄積症(LSDs)治療市場、国別、2021年~2033年(百万米ドル)

表50 中南米 リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表51 中南米 リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表52 ブラジル リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表 53 ブラジルにおけるリソソーム蓄積症(LSD)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表 54 アルゼンチンにおけるリソソーム蓄積症(LSD)治療市場、治療タイプ別、2021年~2033年

(百万米ドル)

表55 アルゼンチン リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表56 中東・アフリカ リソソーム蓄積症(LSDs)治療市場、国別、2021年~2033年(百万米ドル)

表57 中東・アフリカ リソソーム蓄積症(LSDs)治療市場、治療法別、2021年~2033年(百万米ドル)

表58 中東・アフリカにおけるリソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年(百万米ドル)

表59 南アフリカにおけるリソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年

(百万米ドル)

表60 南アフリカ リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表61 サウジアラビア リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年

(百万米ドル)

表62 サウジアラビア リソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表63 アラブ首長国連邦 リソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年

(百万米ドル)

表64 アラブ首長国連邦(UAE)におけるリソソーム蓄積症(LSDs)治療市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表65 クウェートにおけるリソソーム蓄積症(LSDs)治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表66 クウェートにおけるリソソーム蓄積症(LSDs)治療市場、疾患種類別、2021年~2033年(百万米ドル)

図一覧

図1 リソソーム蓄積症(LSDs)治療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと疾患タイプ別見通し(百万米ドル)

図10 競争環境

図11 リソソーム蓄積症(LSDs)治療市場の動向

図12 リソソーム蓄積症(LSDs)治療市場:ポーターの5つの力分析

図13 リソソーム蓄積症(LSDs)治療市場:PESTLE分析

図14 治療タイプ別市場規模、2021年~2033年(百万米ドル)

図15 酵素補充療法市場、2021年~2033年(百万米ドル)

図16 ベラグルクラーゼアルファ市場、2021年~2033年(百万米ドル)

図17 アルグルコシダーゼアルファ(ミオザイム/ルミザイム)市場、2021年~2033年 (百万米ドル)

図18 イデュルスルファース(エラプラーゼ)市場、2021年~2033年(百万米ドル)

図19 イミグルセラーゼ(セレザイム)市場、2021年~2033年(百万米ドル)

図20 その他市場、2021年~2033年(百万米ドル)

図21 基質還元療法市場、2021年~2033年(百万米ドル)

図22 その他市場、2021年~2033年(百万米ドル)

図23 疾患タイプ別市場、2021年~2033年 (百万米ドル)

図24 ゴーシェ病市場、2021年~2033年(百万米ドル)

図25 ムコ多糖症市場、2021年~2033年(百万米ドル)

図26 ポンプ病市場、2021年~2033年(百万米ドル)

図27 ファブリ病市場、2021年~2033年(百万米ドル)

図28 その他疾患市場、2021年~2033年(百万米ドル)

図29 リソソーム蓄積症(LSDs)治療市場収益、地域別

図30 地域別市場動向:主なポイント

図31 北米リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図32 米国国別動向

図33 米国リソソーム蓄積症(LSDs)治療市場、2021年~2033年 (百万米ドル)

図34 カナダ国別動向

図35 カナダリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図36 メキシコ国別動向

図37 メキシコリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図38 ヨーロッパリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図39 イギリス国別動向

図40 イギリス リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図41 ドイツ国別動向

図42 ドイツ リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図43 フランス国別動向

図44 フランスにおけるリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図45 イタリア国別動向

図46 イタリアにおけるリソソーム蓄積症(LSDs)治療市場、2021年~2033年 (百万米ドル)

図47 スペインの国別動向

図48 スペインのリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図49 ノルウェーの国別動向

図50 ノルウェーのリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図51 スウェーデン国別動向

図52 スウェーデン リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図53 デンマーク国別動向

図54 デンマーク リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図55 アジア太平洋地域リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図56 日本の国別動向

図57 日本リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図58 中国の国別動向

図59 中国リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図60 インドの国別動向

図61 インドリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図62 オーストラリアの国別動向

図63 オーストラリアのリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図64 韓国の国別動向

図65 韓国のリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図66 タイの国別動向

図67 タイのリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図68 中南米のリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図69 ブラジル国別動向

図70 ブラジルにおけるリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図71 アルゼンチン国別動向

図72 アルゼンチンにおけるリソソーム蓄積症(LSDs)治療市場、2021年~2033年 (百万米ドル)

図73 中東・アフリカ(MEA)リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図74 南アフリカ共和国(南ア)の国別動向

図75 南アフリカ共和国(南ア)リソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図76 サウジアラビアの国別動向

図77 サウジアラビアのリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図78 UAEの国別動向

図79 UAEのリソソーム蓄積症(LSDs)治療市場、2021年~2033年 (百万米ドル)

図80 クウェートの国別動向

図81 クウェートのリソソーム蓄積症(LSDs)治療市場、2021年~2033年(百万米ドル)

図82 企業分類

図83 企業の市場ポジション分析

図84 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/