医療用センサー市場における魅力的な機会

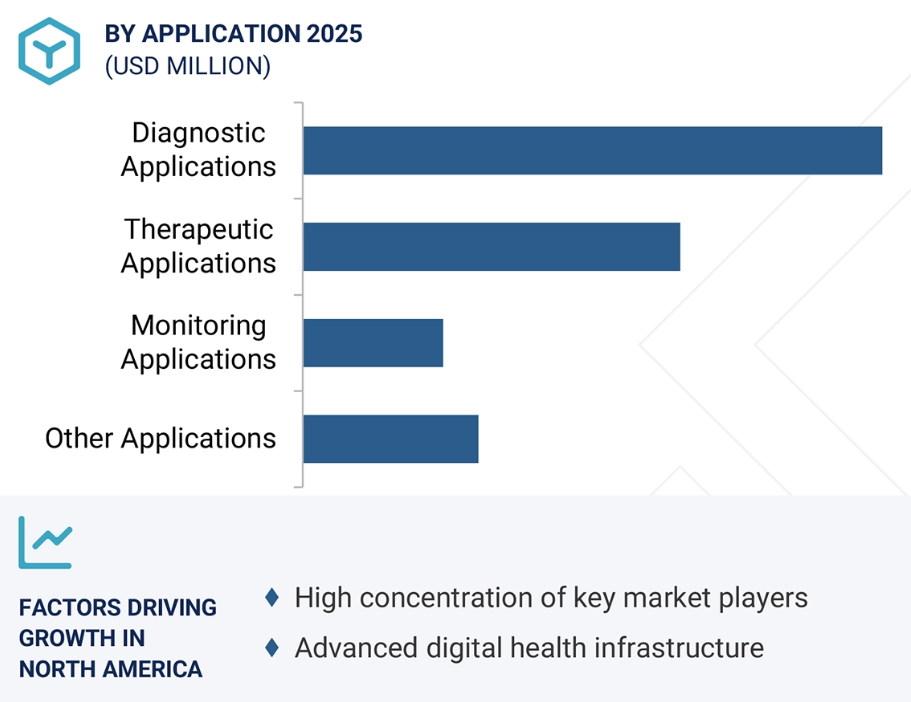

北米

北米の医療用センサー市場は、臨床現場や家庭環境におけるウェアラブル技術および遠隔モニタリング技術の採用拡大に支えられています。慢性疾患の発生率上昇と高齢化が進む中、継続的な健康状態の追跡に対する需要が高まっており、バイオセンサーや生理センサーが中心的な役割を果たしています。

柔軟性のあるセンサー、経口摂取可能なセンサー、AI統合型センサーなど、次世代センサープラットフォームの進展。個別化医療、特に腫瘍学および心臓学分野では、継続的かつ多パラメトリックなモニタリングセンサーの需要拡大が見込まれます。

センサーとクラウドプラットフォーム、デジタルツインの統合は、スマート病院エコシステムに変革をもたらす機会も提示しています。

センサーベースのエンドポイントを用いた臨床試験の拡大により、北米医療センサー市場は予測期間中に著しいCAGRで成長すると見込まれます。

公的・民間保険者が在宅急性期医療サービスの償還を開始するにつれ、多機能で統合容易なセンサーへの需要が急増すると予想されます。この傾向は、センサー企業が在宅診断や遠隔看護プラットフォーム向けに、コスト効率に優れ相互運用性・安全性を備えたデバイスを設計する、拡張性のある機会を創出します。

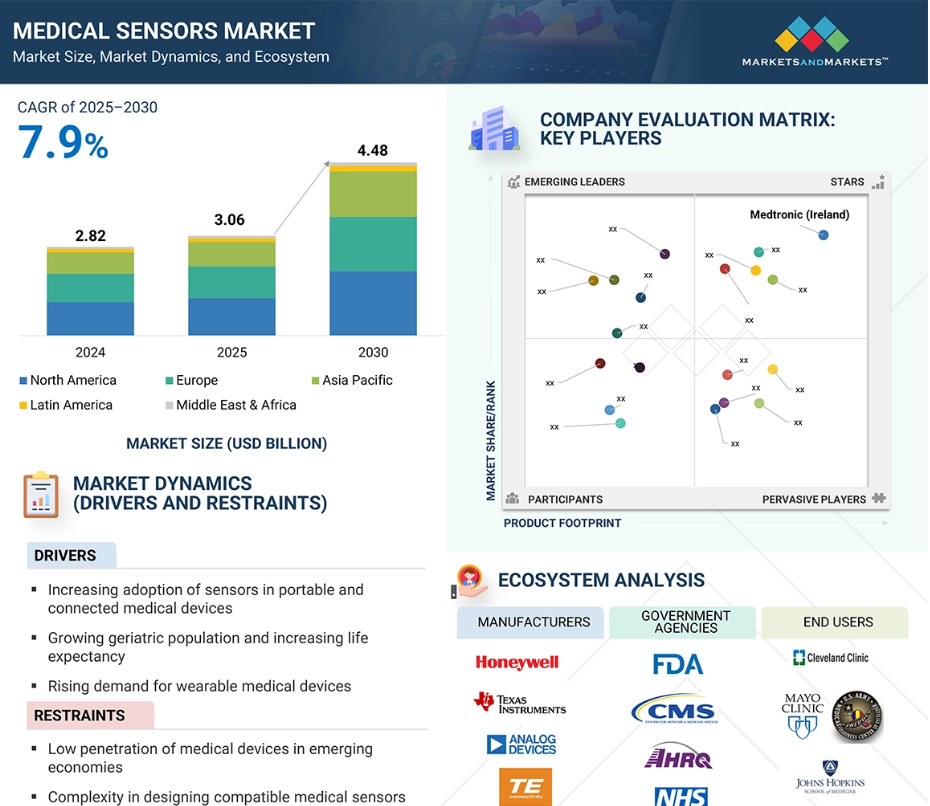

世界の医療用センサー市場の動向

推進要因:ウェアラブル医療機器の需要増加

継続的な健康モニタリング、フィットネス追跡、慢性疾患管理に使用されるスマートウェアラブルデバイスに対する消費者および医療の需要増加が、医療用センサーの採用を大幅に促進しています。ウェアラブルデバイスの増加に伴い、心拍数、血中酸素飽和度(SpO2)、血糖値、体温、動作などのリアルタイム生理データを捕捉できる、コンパクトで低消費電力、かつ高精度のセンサーへのニーズが高まっています。これらの先進的なセンサーは、特に糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の管理において、早期診断、予防医療、遠隔患者モニタリングを実現するために不可欠です。米国疾病予防管理センター(CDC)によると、国内の年間医療費4.5兆ドルのうち90%が、慢性疾患および精神疾患を抱える個人に費やされています。心臓病と脳卒中だけで年間94万4800人以上が死亡し、全死亡者の3人に1人以上を占めています。これによる医療システムへの年間コストは約2540億米ドル、さらに職場の生産性損失として1680億米ドルが追加で発生しています。これらの驚異的な数字は、予防的ケアを支援し、入院期間を短縮し、臨床転帰を改善するウェアラブルおよび埋め込み型医療センサーのような、拡張可能な技術を活用したソリューションの必要性を浮き彫りにしています。したがって、慢性疾患管理へのスマートセンサーの統合は、単なる技術トレンドではなく、経済面および医療システム面で大きな利益をもたらす重要な公衆衛生戦略です。この傾向は、予測期間中に臨床および非臨床ケア環境の両方において、医療用センサー市場の成長を大きく促進すると見込まれます。

抑制要因:新興経済国における医療機器の普及率の低さ

世界的な成長見通しは堅調であるものの、先進的な医療インフラへのアクセス制限、医療支出の低さ、訓練を受けた人材の不足により、医療センサー市場は発展途上国において課題に直面しています。多くの低・中所得地域では、コスト制約、流通網の不備、デジタルヘルス統合に対する政府支援の不足により、センサー搭載機器を含む基礎的な医療機器さえも十分に活用されていません。こうした障壁が、リアルタイムモニタリング、診断、慢性疾患管理のためのセンサー搭載機器の導入を遅らせています。この格差を埋めるには、新興市場全体でセンサー駆動型医療技術への公平なアクセスを確保するため、現地生産への戦略的投資、官民連携、能力構築イニシアチブが必要です。

機会:センサーとデジタル技術の進歩

センサーの小型化、無線通信、デジタルヘルスプラットフォームの急速な進歩は、医療用センサー市場に大きな成長機会をもたらしています。バイオセンサー、ウェアラブル電子、AI統合モニタリングシステム、医療用モノのインターネット(IoMT)における革新は、臨床現場や在宅ケア環境におけるリアルタイム・遠隔・継続的な医療モニタリングを可能にしています。これらの技術は、慢性疾患の管理、早期診断の実現、患者アウトカムの改善において特に価値があります。さらに、医療センサーとクラウドコンピューティング、モバイルヘルスアプリ、電子健康記録(EHR)の統合は、個別化されたデータ駆動型の知見を提供することで、医療システムの機能性を高めます。例えば、2025年3月には、韓国科学技術院(KAIST)が、AI搭載の袖口不要型ウェアラブル血圧センサーのための新たな理論的枠組みを発表し、継続的かつ非侵襲的な心血管モニタリングを可能にしました。この開発は、高感度センサーと高度なAI信号処理によるリアルタイム精度の向上を通じて、従来型のカフ式測定手段の限界を克服し、高血圧管理の革新と個別化された心血管ケアの推進を目指しています。したがって、医療が予防的・価値ベース・分散型モデルへ移行するにつれ、次世代センサー搭載ソリューションへの需要は拡大し、デジタル技術革新が市場成長の主要な推進力となることが予想されます。

課題:厳格な規制環境と製品承認要件

医療用センサー市場は、地域ごとに複雑かつ厳格な規制環境が存在するため、大きな課題に直面しています。アメリカFDA、欧州EMA、インドのCDSCOなどの機関は、医療用センサーの商業利用を承認する前に、安全性、有効性、臨床的検証に関する厳格な基準を適用しています。これらの規制は患者安全にとって不可欠ですが、特にスタートアップや中小企業においては、製品開発期間の長期化、高いコンプライアンスコスト、市場参入の遅延を招くことが少なくありません。さらに、データセキュリティ、相互運用性、AIベースのデバイス承認に関する要求事項の変化が、規制プロセスを一層複雑化させています。こうした多様かつ厳しい規制への対応は、グローバルな成長を目指すメーカーにとって依然として重要な課題です。

グローバル医療用センサー市場エコシステム分析

医療用センサーエコシステムは、医療環境全体でセンサー技術を開発・製造・導入するために協力する多様なステークホルダーのネットワークで構成されています。主要な参加企業には、センサーメーカー、デバイスインテグレーター、ならびにTEコネクティビティ(アイルランド)、メドトロニック(アイルランド)、アナログ・デバイセズ(アメリカ)、 ハネウェル・インターナショナル(アメリカ)、テキサス・インスツルメンツ(アメリカ)、アンフェノール・アドバンスト・センサーズ(アメリカ)、センシリオン(スイス)、STマイクロエレクトロニクス(スイス)、ams-オスラムAG(オーストリア)などが挙げられます。これらの企業は、診断、モニタリング、治療用途向けの高度なセンサーを開発・供給しています。このエコシステムを支えるのは、小型化、無線通信、AIベースの分析、信号処理における画期的な進歩を推進する技術パートナーや研究機関です。これらにより、ウェアラブルデバイス、インプラント、遠隔モニタリングシステムに統合された高精度・低消費電力の接続型センサーの開発が促進されています。この協業環境は、個別化医療や予防医療に不可欠な精度、拡張性、リアルタイムデータ配信の向上に重要な役割を果たしています。

医療用センサーのエンドユーザーには、病院、診療所、介護施設、高齢者向け住宅、長期療養施設、在宅医療環境などが含まれます。これらの提供者は、患者のリアルタイムモニタリング、診断、慢性疾患管理のためにセンサーを活用しています。また、センサー技術による予防医療を通じて医療費削減を目指す支払者や保険会社も重要なステークホルダーです。FDA(米国食品医薬品局)、EMA(欧州医薬品庁)、各国保健当局などの規制機関は、安全性、有効性、相互運用性の基準を施行し、センサー搭載デバイスが厳格な臨床要件およびデータ保護要件を満たすことを保証しています。さらに、資金提供機関や政府機関は、コネクテッドヘルスインフラへのインセンティブ提供、遠隔医療の支援、研究・イノベーション助成金への投資を通じて普及を促進しています。これらのエコシステム参加者が一体となって、センサー設計・導入・データ統合の進歩を推進し、最終的に医療用センサーの世界的な普及を促進するとともに、よりデータ駆動型で個別化された医療提供を実現しています。

医療用センサー市場において、製品タイプ別では外部センサー(非侵襲型)セグメントが著しい成長を遂げました。

医療用センサー市場は、経口摂取型センサー、埋め込み型センサー、外部センサー(非侵襲型)、その他に分類されます。2025年時点で、外部センサーセグメントが大きな市場シェアを占めました。これらのセンサーには、温度センサー、心電図パッチ、パルスオキシメーター、ウェアラブル生体センサーが含まれ、病院、家庭、個人用健康機器で広く利用されています。その人気の理由は、使いやすさ、非侵襲性、手頃な価格、ウェアラブル機器や遠隔モニタリングツールとの互換性にあります。フィットネストラッカー、スマートウォッチ、在宅診断機器の利用増加に伴い、外部センサーは消費者向け健康管理市場と臨床モニタリング市場の両方で主導的な地位を占めています。慢性疾患の増加、高齢化、遠隔医療サービスの普及が、非侵襲的センサー技術への需要を継続的に押し上げています。

治療用途セグメントは、用途別で著しいCAGR(年平均成長率)で成長すると予測されています。

治療応用分野は、個別化薬物送達、スマートインプラント、神経調節、リアルタイム治療調整における重要な役割から、用途別で著しいCAGR成長が見込まれます。インスリンポンプ、神経刺激装置、心臓インプラント、吸入器へのセンサー統合が進み、投与量調節、治療反応のモニタリング、医療従事者への通知が行われています。センサー技術とAI、クラウド接続、ロボット手術の統合が治療提供を変革中です。糖尿病、てんかん、疼痛管理、心血管ケアにおける閉ループシステムへの需要増加は、センサーの治療用途分野における投資と革新を継続的に促進し、セグメント成長の加速につながると見込まれます。

アジア太平洋地域は、医療用センサーの地域市場において著しいCAGRで成長すると予測されます。

アジア太平洋地域では、医療インフラの急速な発展、中産階級人口の拡大、糖尿病や心血管疾患などの慢性疾患の増加を背景に、医療用センサー市場が著しいCAGR成長を遂げると予測されています。中国、インド、日本、韓国などの各国政府は、特に医療サービスが行き届いていない地方地域において、デジタルヘルス施策や遠隔モニタリングプログラムに多額の投資を行っています。フィットネスバンドやスマートウォッチを含むウェアラブル健康技術の成長は、モーションセンサー、生体電位センサー、グルコースセンサーに対する強い需要を生み出しています。さらに、インドの生産連動型奨励金制度(PLI)のような支援的な政府政策、現地製造能力の増強、そして活気ある医療技術スタートアップシーンが、イノベーションとセンサー導入をさらに促進しています。同地域における技術企業と学術研究機関の連携により、特に高齢者ケアや在宅医療モニタリング向けに、低コスト・大量使用を想定した次世代AI統合型センサーソリューションの開発も進められています。

2025年における最大市場規模

アメリカ:地域内最速成長市場

医療用センサー市場の最近の動向

- 2025年6月、Sensirion社はSintropy.ai社およびRepcom社と提携し、AI駆動型センサー技術の加速を図るとともに、Kuva Systems社を買収し、環境衛生およびIoTセンサー製品群の拡充を図りました。

- 2025年5月、STMicroelectronics社は、AI処理機能と高度な衝撃・活動追跡機能を統合したコンパクトなデュアル加速度計慣性測定ユニット(IMU)「LSM6DSV320X」を発表しました。3mm x 2.5mmの小型フットプリントとデュアルセンシング機能(活動検知:最大±16g、高衝撃イベント検知:最大±320g)を備え、ウェアラブル機器、民生用医療機器、スマートフォン、IoT機器などのアプリケーションをサポートします。内蔵の機械学習コア(MLC)によりエッジ推論が可能となり、電力効率と応答性が向上しています。本センサーは医療・産業安全市場も対象としており、転倒検知、衝撃解析、インフラ監視を実現します。

- 2025年3月、アナログ・デバイセズ社(ADI)は米国政府との覚書を公表し、CHIPS and Science Actに基づき最大1億500万ドルの資金提供を受けることとなりました。これにはマサチューセッツ州技術協力機構からの1,017万ドルおよび追加の州インセンティブが含まれます。本資金はADIのチェルムズフォード工場の拡張・近代化に充てられ、医療・防衛・商用センサー向けRFモジュール生産の強化を図ります。

- 2024年5月、センシリオン社は皮下薬物送達向けに設計された小型液体流量センサープラットフォーム「SLD3x」を発表しました。本プラットフォームは、ウェアラブル型大容量インジェクターにおける患者の安全性と投与精度を向上させます。

主要市場プレイヤー

医療用センサー市場の主要プレイヤーには以下が含まれます

TE Connectivity

Medtronic

Analog Devices, Inc.

Honeywell International Inc.

Texas Instruments Incorporated

Amphenol Advanced Sensors

Sensirion

STMicroelectronics

ams-OSRAM AG

Excelitas Technologies Corp.

Tekscan, Inc.

NXP Semiconductors

onsemi (Semiconductor Components Industries, LLC)

Omnivision

Nihon Kohden Corporation

Innovative Sensor Technology IST AG

CTS Corporation

ROHM Co., Ltd.

Murata Manufacturing Co., Ltd.

Angst+Pfister Sensors and Power AG

VivaLNK, Inc.

Superior Sensors Technology

Xsensio

Althen Sensors and Controls

Profusa Inc.

1 はじめに 41

1.1 調査目的 41

1.2 市場定義 41

1.3 調査範囲 42

1.3.1 市場セグメンテーション及び地域範囲 42

1.3.2 対象範囲及び除外範囲 43

1.3.3 対象期間 44

1.3.4 対象通貨 45

1.4 ステークホルダー 45

1.5 変更点の概要 46

2 調査方法論 48

2.1 調査データ 48

2.1.1 二次データ 49

2.1.1.1 主要な二次情報源 49

2.1.1.2 二次情報源からの主要データ 49

2.1.2 一次データ 50

2.1.2.1 主要な一次情報源 50

2.1.2.2 一次調査の主な目的 50

2.1.2.3 一次情報源からの主なデータ 51

2.1.2.4 産業に関する主な知見 52

2.1.2.5 一次調査の内訳 52

2.2 調査方法論の設計 53

2.3 市場規模の推定 54

2.3.1 収益シェア分析(供給側) 54

2.3.2 ボトムアップアプローチ 56

2.3.3 トップダウンアプローチ 57

2.3.4 企業プレゼンテーション及び一次インタビュー 58

2.4 データの三角測量 62

2.5 調査の前提条件 63

2.5.1 市場規模推定の前提条件 63

2.5.2 調査の前提条件 63

2.6 リスク分析 64

2.7 調査の限界 64

2.7.1 方法論に関連する制限事項 64

2.7.2 範囲に関連する制限事項 64

3 エグゼクティブサマリー 65

4 プレミアムインサイト 71

4.1 医療用センサー市場の概要 71

4.2 北米:医療用センサー市場(接続性/統合性別および地域別) 72

4.3 医療用センサー市場:地域別成長機会 72

4.4 医療用センサー市場:先進国対新興国 73

5 市場概要 74

5.1 はじめに 74

5.2 市場動向 74

5.2.1 推進要因 75

5.2.1.1 携帯型および接続型医療機器におけるセンサーの採用増加 75

5.2.1.2 高齢人口の増加と平均寿命の延伸 76

5.2.1.3 ウェアラブル医療機器の需要拡大 76

5.2.1.4 IoTベースの医療機器の採用急増 76

5.2.1.5 医療支出の急増 77

5.2.2 抑制要因 78

5.2.2.1 新興経済国における医療機器の普及率の低さ 78

5.2.2.2 互換性のある医療用センサーの設計における複雑さ 78

5.2.3 機会 78

5.2.3.1 遠隔医療および遠隔患者モニタリングのエコシステム拡大 78

5.2.3.2 スマート病院およびデジタル医療インフラの成長 79

5.2.3.3 埋め込み型医療センサーの革新 79

5.2.3.4 フレキシブル電子およびMEMS技術の採用拡大 79

5.2.4 課題 80

5.2.4.1 製品承認に関する厳格な規制要件 80

5.2.4.2 IoT対応および無線医療機器におけるデータセキュリティと患者プライバシーの不足 80

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 80

5.4 産業動向 81

5.4.1 遠隔患者モニタリングのための小型化およびウェアラブルセンサー開発 81

5.4.2 AI強化型センサー分析および予測診断 81

5.4.3 相互運用性と接続された医療センサーエコシステムに向けた規制の推進 82

5.5 エコシステム分析 82

5.5.1 エコシステムにおける役割 84

5.6 バリューチェーン分析 85

5.7 技術分析 87

5.7.1 主要技術 87

5.7.1.1 センサー素子技術 87

5.7.1.2 信号処理および調整用電子機器 87

5.7.1.3 センサー材料および包装技術 88

5.7.2 補完技術 88

5.7.2.1 無線通信および接続ソリューション 88

5.7.2.2 電力管理およびエネルギーハーベスティング 88

5.7.3 隣接技術 88

5.7.3.1 AIおよび機械学習(ML)ベースのセンサーデータ分析 88

5.7.3.2 センサーフュージョン及びコンテクスト認識システム 89

5.7.3.3 クラウド及びエッジコンピューティング 89

5.8 関税及び規制分析 89

5.8.1 関税分析 89

5.8.2 規制分析 91

5.8.2.1 規制機関、政府機関、その他の組織 91

5.8.2.2 規制の枠組み 94

5.8.2.2.1 北米 94

5.8.2.2.2 ヨーロッパ 94

5.8.2.2.3 アジア太平洋地域 95

5.8.2.2.4 中東・アフリカ 96

5.8.2.2.5 ラテンアメリカ 96

5.9 貿易分析、2020–2024 96

5.9.1 HSNコード901813の輸入データ、2020年~2024年 97

5.9.2 HSNコード901813の輸出データ、2020年~2024年 98

5.10 価格分析 98

5.10.1 医療用センサーの平均販売価格動向(センサーの種類別、2020–2029年) 99

5.10.2 主要企業別医療用センサー平均販売価格(2024年) 100

5.10.3 地域別医療用センサー参考価格(2024年) 100

5.11 ポーターの5つの力分析 101

5.11.1 新規参入の脅威 103

5.11.2 代替品の脅威 103

5.11.3 供給者の交渉力 103

5.11.4 購入者の交渉力 103

5.11.5 競争の激しさ 103

5.12 主要な利害関係者及び購買基準 104

5.12.1 購買プロセスにおける主要ステークホルダー 104

5.12.2 主要購買基準 105

5.13 特許分析 106

5.13.1 医療用センサーの特許公開動向 106

5.13.2 管轄区域分析:医療用センサーの主要出願国 107

5.13.3 医療用センサー市場における主要特許 108

5.13.4 主要特許/特許出願リスト 108

5.14 未充足ニーズとエンドユーザーの期待 111

5.14.1 未充足ニーズ 111

5.14.2 エンドユーザーの期待 111

5.15 主要な会議・イベント(2025年~2026年) 112

5.16 事例研究分析 114

5.16.1 プロメット・オプティクス、国際企業向けに柔軟な光学センシングソリューションを開発 114

5.16.2 ゾール・メディカル、アナログ・デバイセズのモーションセンサーを採用した手のひらサイズのCPRデバイスを開発 115

5.16.3 ピーク・センサーズ、非公開の国際医療企業に誤差ゼロの温度センサーを提供 115

5.17 投資・資金調達シナリオ 116

5.18 ビジネスモデル 116

5.18.1 B2B OEM統合モデル 116

5.18.2 サブスクリプション型モデル(SaaS) 117

5.18.3 価値ベース/成果ベースモデル 117

5.19 AI/汎用AIが医療用センサー市場に与える影響 117

5.19.1 主なユースケースと市場潜在性 117

5.19.2 主要ユースケース 118

5.19.3 AI/GEN AI導入事例研究 119

5.19.3.1 医療用センサーの性能向上と患者モニタリング強化のためのAI搭載予測分析 119

5.19.4 相互接続および隣接エコシステムに対するAI/GEN AIの影響 120

5.19.4.1 使い捨て医療機器センサー市場 120

5.19.4.2 ウェアラブルセンサー市場 121

5.19.4.3 医療用電子機器市場 121

5.19.5 ユーザー準備状況と影響評価 121

5.19.5.1 ユーザー準備状況 121

5.19.5.1.1 ユーザーA:病院・診療所 121

5.19.5.1.2 ユーザーB:介護施設、生活支援施設、長期療養施設、在宅ケア環境 121

5.19.5.1.3 ユーザーC:その他のエンドユーザー 122

5.19.5.2 影響評価 122

5.19.5.2.1 ユーザーA:病院・診療所 122

5.19.5.2.1.1 導入 122

5.19.5.2.1.2 影響 122

5.19.5.2.2 ユーザーB:介護施設、生活支援施設、長期療養施設、在宅ケア環境 122

5.19.5.2.2.1 導入 122

5.19.5.2.2.2 影響 122

5.19.5.2.3 その他のエンドユーザー 123

5.19.5.2.3.1 導入状況 123

5.19.5.2.3.2 影響 123

5.20 2025年アメリカ関税が医療用センサー市場に与える影響 123

5.20.1 はじめに 123

5.20.2 主要関税率 123

5.20.3 価格影響分析 124

5.20.3.1 センサーハードウェア及び部品 124

5.20.3.2 AI及び分析機能の統合 124

5.20.3.3 ファームウェア更新 124

5.20.3.4 オフショア開発及びサポート 124

5.20.4 国・地域への影響 125

5.20.4.1 北米 125

5.20.4.1.1 アメリカ 125

5.20.4.2 ヨーロッパ 125

5.20.4.3 アジア太平洋地域 125

5.20.5 最終用途産業への影響 125

5.20.5.1 病院・診療所 125

5.20.5.2 介護施設、生活支援施設、長期療養施設、在宅ケア施設 125

5.20.5.3 その他のエンドユーザー 125

6 医療用センサー市場(センサーの種類別) 126

6.1 はじめに 127

6.2 生体電位センサー 127

6.2.1 心電図センサー 129

6.2.1.1 心血管疾患患者における遠隔患者モニタリングおよびAI統合型ウェアラブル技術への需要増加が市場を牽引 129

6.2.2 脳波(EEG)センサー 129

6.2.2.1 ニューロフィードバック療法、認知機能向上、脳-コンピュータインターフェース研究への応用が市場成長を支援 129

6.2.3 筋電センサー 130

6.2.3.1 身体リハビリテーション、神経義肢、ロボット、スポーツ医学分野での採用拡大がセグメント成長を促進 130

6.2.4 その他の生体電位センサー 131

6.3 生体物理センサー 132

6.3.1 温度センサー 133

6.3.1.1 サーミスタ 134

6.3.1.1.1 ウェアラブル機器や集中治療分野における燃料サーミスタの採用に対する高い感度 134

6.3.1.2 赤外線センサー 134

6.3.1.2.1 非接触モニタリングが赤外線センサーの需要を促進 134

6.3.1.3 その他の温度センサー 135

6.3.2 圧力センサー 136

6.3.2.1 血圧センサー 137

6.3.2.1.1 心血管疾患の増加が血圧センサーの需要を促進 137

6.3.2.2 頭蓋内圧センサー 138

6.3.2.2.1 神経集中治療の進歩がICPセンサーの統合を促進 138

6.3.2.3 その他の圧力センサー 139

6.3.3 血中酸素センサー 140

6.3.3.1 呼吸機能の悪化を検知し、積極的な在宅疾患管理を促進する血中酸素センサー 140

6.4 イメージセンサー 141

6.4.1 X線センサー 142

6.4.1.1 デジタル放射線撮影とAIを活用したスクリーニングによるX線センサー需要の拡大 142

6.4.2 MRIセンサー 142

6.4.2.1 高精細かつ非電離性の画像診断技術による神経・心臓医療分野でのMRIセンサー統合の拡大 142

6.4.3 超音波センサー 143

6.4.3.1 小型化された圧電アレイが、ポイントオブケアおよびウェアラブルイメージングにおける超音波センサーの性能向上に貢献します。 143

6.5 生化学センサー 144

6.5.1 血糖値センサー 145

6.5.1.1 糖尿病の有病率上昇と非侵襲的CGMの革新が、家庭および臨床現場での普及を促進する 145

6.5.2 酵素ベースのセンサー 146

6.5.2.1 多成分検出とウェアラブル統合により、次世代診断の中核部品としての酵素ベースセンサーの位置付け 146

6.6 モーション/位置センサー 147

6.6.1 加速度計 148

6.6.1.1 ウェアラブルデバイスにおける正確な活動モニタリングと転倒検知を実現する加速度計 148

6.6.2 ジャイロスコープ 148

6.6.2.1 接続型医療システムにおけるバランス評価と手術精度をサポートするジャイロスコープ 148

6.7 流量センサー 149

6.7.1 臨床環境および在宅環境における精密投与と接続型呼吸ケアを実現する流量センサー 149

6.8 その他のセンサータイプ 150

7 医療用センサー市場(製品の種類別) 151

7.1 はじめに 152

7.2 経口摂取型センサー 152

7.2.1 高度化・小型化・経口摂取可能なセンサーが、個別化医療および予防医療分野で普及を加速 152

7.3 埋め込み型センサー 153

7.3.1 体内生理パラメータのリアルタイムモニタリングによる精密診断の向上を目指す埋め込み型センサー 153

7.4 外部(非侵襲)センサー 154

7.4.1 使いやすさ、患者の高い順守性、および遠隔モニタリングへの需要拡大が市場成長を促進する 154

7.5 その他のセンサー 155

8 医療機器分類別医療用センサー市場 156

8.1 はじめに 157

8.2 クラスI医療用センサー 157

8.2.1 予防医療および在宅医療における低リスクセンサーの採用拡大が市場成長を支える 157

8.3 クラスII医療用センサー 158

8.3.1 ウェアラブル機器のエコシステム拡大と慢性疾患モニタリングが市場成長を促進 158

8.4 クラスIII医療用センサー 159

8.4.1 市場成長を支える埋め込み型・生命維持技術の発展 159

9 医療用センサー市場:用途別 160

9.1 はじめに 161

9.2 診断 161

9.2.1 早期かつ正確な疾患検出と個別化された健康情報の需要増加が市場成長を促進 161

9.3 治療分野 162

9.3.1 センサー搭載型薬剤送達システムおよびインプラントの成長が市場を牽引 162

9.4 モニタリング 163

9.4.1 ウェアラブル機器および遠隔患者モニタリングプラットフォームの採用拡大が市場成長を加速 163

9.5 その他の応用分野 164

10 医療用センサー市場:接続性/統合性別 165

10.1 はじめに 166

10.2 有線センサー 166

10.2.1 高急性期環境における中断のないリアルタイムかつ高精度の生理学的モニタリングが市場成長を促進する 166

10.3 ワイヤレスセンサー 167

10.3.1 物理的接続を必要としないシームレスなリアルタイム生理パラメータモニタリングによる市場牽引 167

11 医療用センサー市場(技術別) 169

11.1 はじめに 170

11.2 マイクロ電気機械システム(MEMS) 170

11.2.1 コンパクトサイズ、低消費電力、高感度により呼吸器・心血管モニタリング分野での採用を促進 170

11.3 相補型金属酸化膜半導体(CMOS) 171

11.3.1 携帯型医療機器における効率的なリアルタイム画像診断が市場成長を促進 171

11.4 ナノ/グラフェンベースのセンサー 172

11.4.1 分子およびバイオマーカー検出の精度向上を推進するナノおよびグラフェンベースのセンサー 172

11.5 光ファイバーセンサー 173

11.5.1 遠隔および埋め込み型医療モニタリング向け高感度を提供する光ファイバーセンサー 173

11.6 圧電センサー 174

11.6.1 次世代センサープラットフォームへの採用拡大に向けた、リアルタイム生体力学・生体信号モニタリングの高度化 174

11.7 その他の技術 175

12 医療用センサー市場(エンドユーザー別) 176

12.1 はじめに 177

12.2 病院・診療所 177

12.2.1 患者データ管理と医療提供の向上に向けたセンサー搭載デバイスの統合 177

12.3 介護施設、生活支援施設、長期療養施設、在宅医療環境 178

12.3.1 病院ベースの医療の高コストと、市場成長を促進する長期予防・参加型ケアの必要性 178

12.4 その他のエンドユーザー 179

13 地域別医療用センサー市場 181

13.1 はじめに 182

13.2 北米 183

13.2.1 北米のマクロ経済見通し 184

13.2.2 アメリカ 189

13.2.2.1 調査期間中、アメリカが世界の医療用センサー市場を支配する見込み 189

13.2.3 カナダ 194

13.2.3.1 強力な政府支援とデジタルヘルス導入が市場成長を促進 194

13.3 ヨーロッパ 200

13.3.1 ヨーロッパのマクロ経済見通し 200

13.3.2 英国 205

13.3.2.1 デジタルヘルスインフラと臨床イノベーションがセンサー統合を促進 205

13.3.3 ドイツ 211

13.3.3.1 政府による有利な償還制度と産業革新への注力強化がセンサーベースの医療を加速 211

13.3.4 フランス 216

13.3.4.1 病院の近代化と在宅慢性疾患管理への重点的取り組みがバイオセンサー利用を推進 216

13.3.5 イタリア 221

13.3.5.1 遠隔医療の拡大と地域パイロットプログラムへの注力強化による市場成長の促進 221

13.3.6 スペイン 226

13.3.6.1 積極的な慢性疾患管理と地域イノベーションによるセンサー導入の推進 226

13.3.7 その他のヨーロッパ 231

13.4 アジア太平洋地域 237

13.4.1 アジア太平洋地域のマクロ経済見通し 237

13.4.2 日本 244

13.4.2.1 高齢化社会の進展による高度診断機器および低侵襲手術機器向け医療用センサーの採用促進 244

13.4.3 中国 249

13.4.3.1 高度なセンサー搭載診断・モニタリング・治療機器の採用拡大が市場成長を推進 249

13.4.4 インド 254

13.4.4.1 民間医療投資の高水準と手頃な価格を重視したイノベーションが市場成長を加速 254

13.4.5 韓国 259

13.4.5.1 医療用センサー導入を支援するイノベーション主導のエコシステム 259

13.4.6 オーストラリア 265

13.4.6.1 センサー需要を支援するための遠隔地・農村部・先住民コミュニティにおける医療提供体制の強化が必要 265

13.4.7 その他のアジア太平洋地域 270

13.5 ラテンアメリカ 276

13.5.1 ラテンアメリカのマクロ経済見通し 276

13.5.2 ブラジル 281

13.5.2.1 広範な医療インフラ、規制の近代化、国内製造基盤が市場成長を促進 281

13.5.3 メキシコ 287

13.5.3.1 グローバルサプライチェーンへの統合強化と堅調な地域製造能力が市場を牽引 287

13.5.4 その他のラテンアメリカ 292

13.6 中東・アフリカ 298

13.6.1 中東・アフリカのマクロ経済見通し 299

13.6.2 GCC諸国 304

13.6.3 サウジアラビア 310

13.6.3.1 規制改革とビジョン2030投資による医療用センサー分野におけるサウジアラビアの地域的リーダーシップ確立 310

13.6.4 アラブ首長国連邦 315

13.6.4.1 デジタルヘルスおよびスマート医療機器における医療センサー導入を推進するデジタルファーストのエコシステム 315

13.6.5 その他のGCC諸国 321

13.6.6 その他の中東・アフリカ地域 326

14 競争環境 332

14.1 はじめに 332

14.2 主要企業の戦略/勝つための権利 332

14.2.1 医療用センサー市場における主要企業の戦略概要 332

14.3 収益分析(2020年~2024年) 334

14.4 市場シェア分析(2024年) 335

14.5 企業評価マトリックス:主要企業(2024年) 338

14.5.1 スター企業 338

14.5.2 新興リーダー 338

14.5.3 普及型プレイヤー 338

14.5.4 参加企業 338

14.5.5 企業フットプリント:主要プレイヤー、2024年 340

14.5.5.1 企業フットプリント 340

14.5.5.2 地域別フットプリント 341

14.5.5.3 センサー種類別フットプリント 342

14.5.5.4 製品種類別フットプリント 343

14.5.5.5 アプリケーション別フットプリント 344

14.5.5.6 接続性/統合性フットプリント 345

14.6 企業評価マトリックス:スタートアップ/中小企業、2024年 346

14.6.1 先進的企業 346

14.6.2 対応力のある企業 346

14.6.3 ダイナミックな企業 346

14.6.4 スタート地点 346

14.6.5 競合ベンチマーキング:スタートアップ/中小企業プレイヤー、2024年 348

14.6.5.1 主要スタートアップ/中小企業の詳細リスト 348

14.6.5.2 スタートアップ/中小企業の競合ベンチマーキング 348

14.7 企業評価と財務指標 349

14.7.1 財務指標 349

14.7.2 企業評価 349

14.8 ブランド/製品比較 350

14.9 競合状況 351

14.9.1 製品発売と承認 351

14.9.2 取引 352

14.9.3 事業拡大 354

14.9.4 その他の動向 355

15 企業概要 357

15.1 主要企業 357

15.1.1 TEコネクティビティ 357

15.1.1.1 事業概要 357

15.1.1.2 提供製品・サービス・ソリューション 358

15.1.1.3 最近の動向 360

15.1.1.3.1 新製品発表 360

15.1.1.3.2 取引 360

15.1.1.3.3 事業拡大 361

15.1.1.3.4 その他の動向 361

15.1.1.4 MnMの見解 361

15.1.1.4.1 勝利の権利 361

15.1.1.4.2 戦略的選択 362

15.1.1.4.3 弱点と競合上の脅威 362

15.1.2 メドトロニック 363

15.1.2.1 事業概要 363

15.1.2.2 提供製品・サービス・ソリューション 364

15.1.2.3 最近の動向 366

15.1.2.3.1 製品承認 366

15.1.2.3.2 取引 367

15.1.2.4 MnMの見解 367

15.1.2.4.1 勝つ権利 367

15.1.2.4.2 戦略的選択 368

15.1.2.4.3 弱点と競合上の脅威 368

15.1.3 アナログ・デバイセズ社 369

15.1.3.1 事業概要 369

15.1.3.2 提供製品・サービス・ソリューション 370

15.1.3.3 最近の動向 371

15.1.3.3.1 取引 371

15.1.3.3.2 事業拡大 372

15.1.3.3.3 その他の動向 373

15.1.3.4 MnMの見解 374

15.1.3.4.1 勝つ権利 374

15.1.3.4.2 戦略的選択 374

15.1.3.4.3 弱みと競合上の脅威 374

15.1.4 ハネウェル・インターナショナル社 375

15.1.4.1 事業概要 375

15.1.4.2 提供製品・サービス・ソリューション 376

15.1.4.3 最近の動向 377

15.1.4.3.1 製品発売 377

15.1.4.3.2 取引 378

15.1.4.4 MnMの見解 378

15.1.4.4.1 勝利への権利 378

15.1.4.4.2 戦略的選択 379

15.1.4.4.3 弱点と競合上の脅威 379

15.1.5 テキサス・インスツルメンツ社 380

15.1.5.1 事業概要 380

15.1.5.2 提供製品・サービス・ソリューション 381

15.1.5.3 最近の動向 383

15.1.5.3.1 事業拡大 383

15.1.5.4 MnMの見解 384

15.1.5.4.1 勝つ権利 384

15.1.5.4.2 戦略的選択 384

15.1.5.4.3 弱点と競合上の脅威 384

15.1.6 アンフェノール・コーポレーション 385

15.1.6.1 事業概要 385

15.1.6.2 提供製品・サービス・ソリューション 386

15.1.6.3 最近の動向 388

15.1.6.3.1 製品発売 388

15.1.6.3.2 取引 388

15.1.7 SENSIRION AG 389

15.1.7.1 事業概要 389

15.1.7.2 提供製品・サービス・ソリューション 390

15.1.7.3 最近の動向 391

15.1.7.3.1 製品発売・承認 391

15.1.7.3.2 取引 392

15.1.7.3.3 事業拡大 393

15.1.8 STマイクロエレクトロニクス 394

15.1.8.1 事業概要 394

15.1.8.2 提供製品・サービス・ソリューション 396

15.1.8.3 最近の動向 396

15.1.8.3.1 製品発売 396

15.1.8.3.2 取引 398

15.1.9 AMS-OSRAM AG 399

15.1.9.1 事業概要 399

15.1.9.2 提供製品・サービス・ソリューション 400

15.1.9.3 最近の動向 402

15.1.9.3.1 製品発表 402

15.1.9.3.2 取引 402

15.1.9.3.3 その他の動向 403

15.1.10 エクセリタス・テクノロジーズ社 405

15.1.10.1 事業概要 405

15.1.10.2 提供製品・サービス・ソリューション 405

15.1.10.3 最近の動向 406

15.1.10.3.1 その他の動向 406

15.1.11 テックスキャン株式会社 407

15.1.11.1 事業概要 407

15.1.11.2 提供製品・サービス・ソリューション 407

15.1.11.3 最近の動向 409

15.1.11.3.1 取引 409

15.1.11.3.2 その他の動向 410

15.1.12 NXP SEMICONDUCTORS 411

15.1.12.1 事業概要 411

15.1.12.2 提供製品・サービス・ソリューション 412

15.1.12.3 最近の動向 413

15.1.12.3.1 製品発表 413

15.1.13 SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC 414

15.1.13.1 事業概要 414

15.1.13.2 提供製品・サービス・ソリューション 416

15.1.13.3 最近の動向 416

15.1.13.3.1 新製品の発売 416

15.1.14 オムニビジョン 418

15.1.14.1 事業概要 418

15.1.14.2 提供製品・サービス・ソリューション 418

15.1.14.3 最近の動向 419

15.1.14.3.1 製品発売 419

15.1.14.3.2 取引 420

15.1.15 日本光電株式会社 421

15.1.15.1 事業概要 421

15.1.15.2 提供製品・サービス・ソリューション 422

15.1.15.3 最近の動向 423

15.1.15.3.1 取引 423

15.1.16 INNOVATIVE SENSOR TECHNOLOGY IST AG 424

15.1.16.1 事業概要 424

15.1.16.2 提供製品・サービス・ソリューション 425

15.1.17 CTS株式会社 427

15.1.17.1 事業概要 427

15.1.17.2 提供製品・サービス・ソリューション 428

15.1.17.3 最近の動向 429

15.1.17.3.1 取引 429

15.1.18 ROHM株式会社 430

15.1.18.1 事業概要 430

15.1.18.2 提供製品・サービス・ソリューション 431

15.1.18.3 最近の動向 432

15.1.18.3.1 新製品の発売 432

15.1.19 村田製作所 433

15.1.19.1 事業概要 433

15.1.19.2 提供製品・サービス・ソリューション 434

15.1.19.3 最近の動向 435

15.1.19.3.1 事業拡大 435

15.1.19.3.2 その他の動向 436

15.1.20 ANGST+PFISTER 437

15.1.20.1 事業概要 437

15.1.20.2 提供製品・サービス・ソリューション 437

15.1.20.3 最近の動向 438

15.1.20.3.1 新製品発表 438

15.2 その他の主要企業 439

15.2.1 VIVALNK, INC. 439

15.2.2 スーペリア・センサーズ・技術 440

15.2.3 エックスセンシオ 441

15.2.4 アルセン・センサーズ・アンド・コントロールズ 442

15.2.5 プロフサ社 443

16 付録 444

16.1 ディスカッションガイド 444

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 450

16.3 カスタマイズオプション 452

16.4 関連レポート 452

16.5 著者詳細 453

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/