重要インフラ保護市場における魅力的な機会

中東・アフリカ

中東・アフリカ市場における成長は、スマートシティプロジェクトへの投資増加、石油・ガス・エネルギーインフラの拡張、サイバーフィジカル脅威の高まり、国家安全保障とレジリエンス強化を目的とした政府の支援的規制によって牽引されています。

IT・通信分野は重要インフラ保護(CIP)市場において膨大な機会を提供しており、予測期間中に最も高いCAGRを記録すると見込まれています。

スマートグリッドへの投資拡大とIoT導入の進展は、重要インフラ保護ソリューションおよびサービスに新たな道を開きます。

世界的に高まるサイバー脅威は、強固な重要インフラ保護対策と高度なセキュリティソリューションへの需要を促進しています。

世界の物理的セキュリティ提供セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。

重要インフラ保護市場におけるAIの影響

新たなデータや知見を生成するAIの一分野である生成AI(GenAI)は、脅威検知、リスクモデリング、対応戦略の強化を通じてCIP市場を変革しています。CIPへのGenAI統合により、複雑な攻撃シナリオのシミュレーション、適応型防御メカニズムの生成、相互接続システム全体における新たな脆弱性の予測が可能となります。これにより高度なサイバーフィジカル脅威に対する耐性が強化され、迅速な意思決定と予防的なセキュリティ計画が支援され、重要資産保護におけるイノベーションが促進されます。

グローバル重要インフラ保護市場の動向

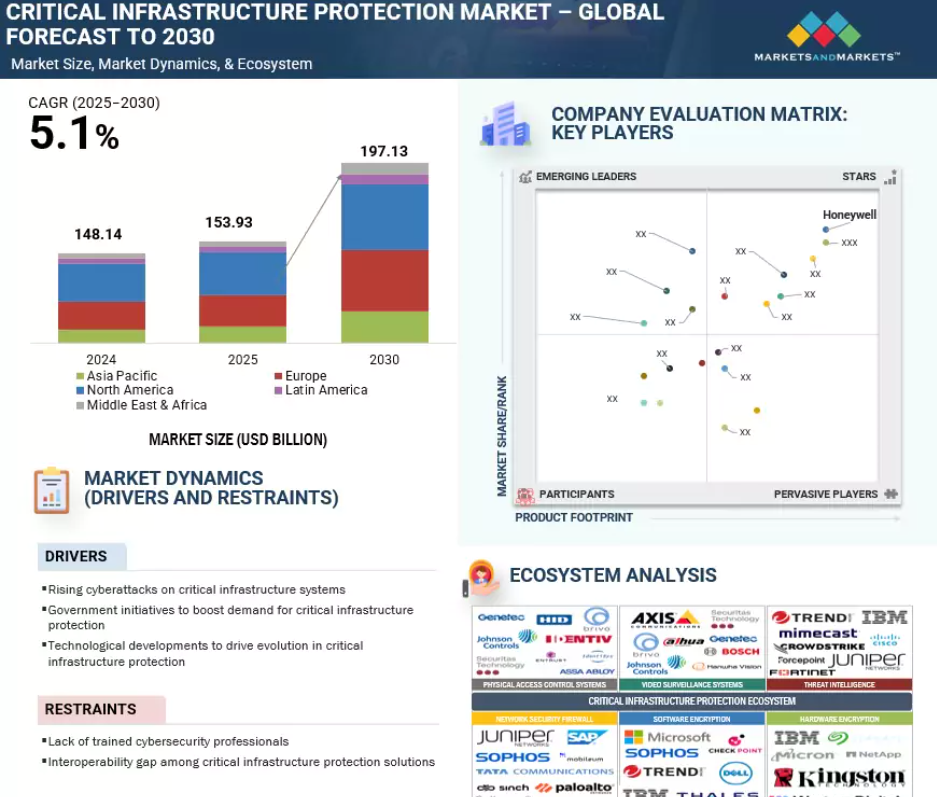

推進要因:重要インフラ保護需要を促進する政府主導の取り組み

政府主導の取り組みは、厳格な規制の実施や官民ステークホルダー間の連携促進を通じて、CIP市場の成長加速に重要な役割を果たしています。米国では、国土安全保障省(DHS)およびサイバーセキュリティ・インフラセキュリティ庁(CISA)が、重要システムの保護に向けた国家的な取り組みを主導しています。これには、重要インフラ保護情報(PCII)プログラムや、大規模電力システムの保護に焦点を当てたNERC CIP基準などのプログラムが支援しています。国家安全保障覚書などの枠組みは、サイバーおよび物理的リスクに対する回復力を強化します。

欧州では、欧州重要インフラ保護プログラムや2008年欧州重要インフラ指令などの指令により、準備態勢と対応能力を強化する包括的戦略が提供されています。インドは、進化するサイバー脅威から重要な情報インフラを保護するため、国家重要情報インフラ保護センター(NCIIPC)を設立しました。一方、オーストラリアの重要インフラ保護法は、サイバーインシデント報告の義務化、政府支援の提供、産業界の連携促進を通じて国家安全保障上のリスクに対処しています。こうした世界的な取り組みは、進化する脅威に耐えうる強靭なインフラ構築の重要性を浮き彫りにしています。コンプライアンスの推進と先進的なセキュリティ慣行の促進により、各国政府はセクター横断的な重要インフラ保護(CIP)ソリューションの導入を直接後押ししています。

課題:重要インフラ保護ソリューション間の相互運用性のギャップ

高度なツールや最新技術への需要の高まりは重要インフラ保護(CIP)システムを変革しましたが、この進化は重大な相互運用性の課題を伴っています。従来は孤立し、独自シリアルプロトコルに依存していたSCADAや産業用制御システムは、効率性向上とコスト削減のため、インターネットプロトコルと市販ソリューションを活用した相互接続システムへと移行しました。この移行は運用を近代化しましたが、複数のシステム層と多様な連携が相互作用する複雑な環境も生み出しています。

このような相互接続性は、複数のインフラに同時に影響を及ぼす連鎖的な障害や混乱のリスクを高めます。この文脈における主要な制約は、CIPソリューション間の相互運用性のギャップです。多くのツールや技術がサイロ化して開発されているため、保護メカニズムが断片化し、シームレスな連携が困難となっています。この統合性の欠如はセキュリティ管理を複雑化し、重要な資産を進化する脅威に対して脆弱な状態に置きます。さらに、政府と民間セクターの事業者間の調整や情報共有が限定的であることも、統一された防御戦略を妨げています。標準化された枠組みと改善された連携がなければ、組織は包括的な保護システムの導入に困難を伴います。こうした相互運用性の課題を克服することは、レジリエンスを確保し、重要インフラの信頼性を維持するために極めて重要です。

機会:増加するインフラ投資が強化された保護対策の需要を促進

データセンター、半導体、EV充電、鉄道輸送などへのインフラ投資の増加は、重要インフラ保護(CIP)などの強化された保護対策の需要を牽引しています。シーメンスは2023年、ダラス・フォートワースにおける電気インフラ設備の生産施設拡充を含む、重要インフラ向け米国製造事業へ総額5億米ドル超の大型投資を発表しました。この投資は、データセンターやその他の重要インフラ構成要素の電化を支える、信頼性と効率性に優れた電気設備への需要増大に対応するものです。

さらに、2024年にFinite State社が先進的なソフトウェアリスク管理ソリューションを通じた重要インフラ保護に投資したことは、相互接続されたシステムをサイバー脅威から守る重要性を浮き彫りにしています。加えて、Nozomi Networks社の1億米ドル規模のシリーズE資金調達ラウンドは、進化するサイバー脅威から産業・重要インフラを保護するための革新的なサイバー防御手段の必要性がますます認識されていることを反映しています。これらの投資は、世界的なインフラ投資の増加の中で、重要インフラシステムの回復力と安全性を確保する上で、CIP(重要インフラ保護)などの強化された保護対策が果たす重要な役割を浮き彫りにしています。

課題:高い導入・維持コスト

世界的なインフラ投資の急増は、CIP市場にとって大きな機会を生み出しています。増加するプロジェクトが高度な保護対策を必要としているためです。データセンター、半導体、EV充電ネットワーク、鉄道輸送における近年の進展は、物理的脅威とサイバー脅威の両方から資産を保護する堅牢なシステムへの需要を高めています。例えば2024年、ハネウェルは重要インフラ向け先進自動化・サイバーセキュリティソリューションへの新規投資を発表し、進化するサイバー脅威に対するエネルギーグリッドや産業制御システムの保護に重点を置いています。これらの取り組みは、物理的インフラの拡張と回復力のあるデジタル保護対策の統合において、組織が直面するコスト増を浮き彫りにしています。

さらに、技術プロバイダーは相互接続性を高めるシステムを保護するため、サイバーセキュリティ技術革新に資源を集中させています。Finite State社が2024年に先進的なソフトウェアリスク管理ソリューションへ投資したことは、高度化するサイバー脅威からインフラを保護する重要性が高まっていることを示しています。同様に、ノゾミネットワークス社の1億米ドル規模のシリーズE資金調達ラウンドは、産業用および重要システム向けの次世代サイバー防御ソリューション開発に向けた市場の強い勢いを反映しています。これらの動向は、インフラ拡張がCIPソリューションの改善需要をいかに促進しているかを浮き彫りにしています。回復力、信頼性、セキュリティを確保することで、CIP技術は急速な世界的な投資の中で重要インフラを維持するために不可欠なものとなりつつあります。

グローバル重要インフラ保護(CIP)市場エコシステム分析

重要インフラ保護(CIP)エコシステムは、物理的セキュリティ、サイバーセキュリティ、暗号化ソリューションを統合し、重要資産を保護します。施設保護のための物理的アクセス制御や映像監視システム、サイバーリスクの検知・軽減のための脅威インテリジェンスやネットワークセキュリティツール、機密データ保護のためのソフトウェア/ハードウェア暗号化などが含まれます。これらの層が統合された枠組みを形成し、レジリエンスの強化、運用継続性の確保、進化する物理的・デジタル的脅威に対する重要インフラの防御を実現します。

注:本エコシステムは網羅的なものではなく、最善の努力に基づいて作成されたものです。

出典:二次文献、専門家へのインタビュー、MarketsandMarkets分析

ネットワーク&エンドポイント保護セグメントは、予測期間中に市場を支配すると予想されます

重要インフラ保護(CIP)市場において、ネットワークおよびエンドポイント保護ソリューションの需要を後押ししているのは、重要分野を標的としたサイバー攻撃の頻度と高度化が進んでいることです。これらのソリューションは、SCADA、産業用制御システム、IoTデバイスを含む相互接続システムを、マルウェア、ランサムウェア、高度な持続的脅威から保護するために不可欠です。次世代ファイアウォール、侵入検知システム、セキュアアクセスソリューションなどのネットワーク保護ツールは通信チャネルの防御を確保し、エンドポイント保護ソリューションはインフラ施設全体のデバイスを保護します。

クラウド、リモート運用、モバイルワークフォースモデルの普及拡大は攻撃対象領域をさらに拡大させ、エンドポイントセキュリティを最優先課題としています。さらに、これらのソリューションにAIや行動分析を統合することで、異常の検知能力が強化され、リアルタイムでの侵入防止が可能となります。政府による厳格なセキュリティフレームワークの義務化や、組織のレジリエンス強化への注力が高まる中、ネットワークおよびエンドポイント保護ソリューションの優位性は、成長の主要な推進力であり続けるでしょう。ITシステムとOTシステムの保護におけるその重要な役割は、現代のCIP戦略において不可欠な構成要素としての地位を確立しています。

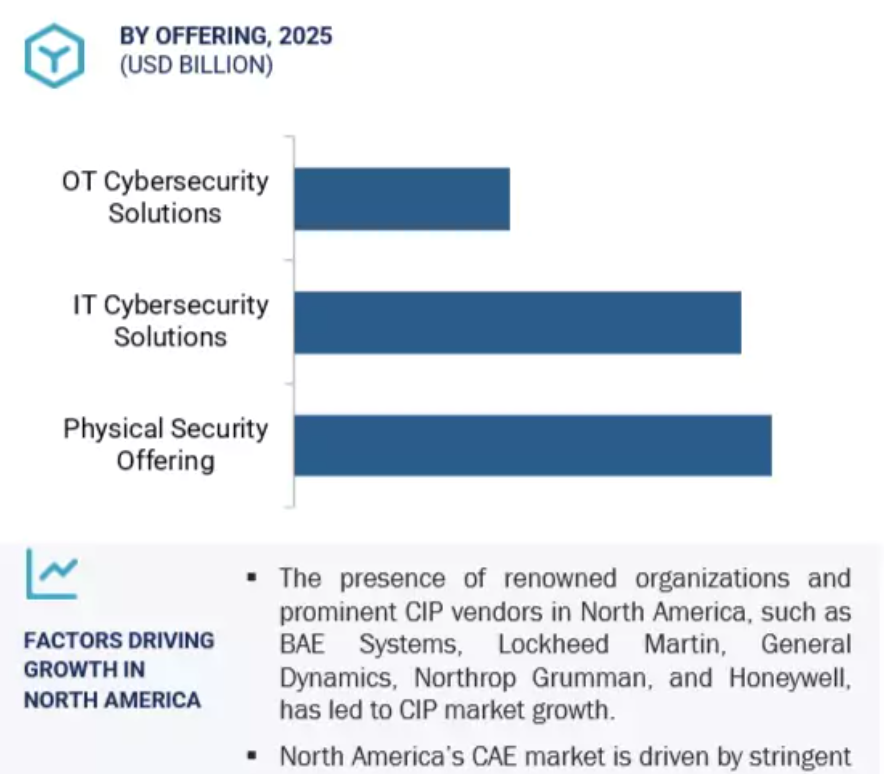

IT・通信分野は予測期間中、最も高いCAGRで成長すると見込まれます

IT・通信セクターは、デジタルトランスフォーメーションとグローバルな接続性を実現する中核的役割を担うため、CIPソリューション導入において最も高い成長が見込まれます。5Gネットワーク、データセンター、クラウドサービスへの依存度が高まるにつれ、サイバー脅威の領域は大幅に拡大し、強固なセキュリティ対策が急務となっています。通信ネットワークは重要国家インフラの基幹を成すため、サイバー攻撃、スパイ活動、サービス妨害の主要な標的となっています。CIPソリューションは、ネットワークトラフィック、通信チャネル、および支援インフラに対する高度なセキュリティを提供し、サービスの回復力と継続性を確保します。

さらに、通信インフラにおけるIoTおよび接続デバイスの統合が進むにつれ、複雑性と脆弱性が一層増大しており、高度なエンドポイント、アプリケーション、ネットワーク保護が求められています。AIを活用した監視およびリアルタイム脅威検知ソリューションの導入は、通信事業者のセキュリティをさらに強化します。世界各国の政府および規制機関も、通信インフラの保護に関する厳格なガイドラインを強調しており、導入を加速させています。ITおよび通信産業が世界的なデジタル化を推進し続ける中、包括的なCIP対策の必要性は、予測期間においてこの分野を最も成長率の高いセグメントに位置づけるでしょう。

予測期間中、北米が最大の市場シェアを占めると予想されます

北米は、先進的なインフラ、厳格な規制枠組み、高いデジタル化水準に支えられ、予測期間を通じてCIP市場を主導すると見込まれます。同地域ではエネルギー、運輸、防衛、BFSI(銀行・金融・保険)、医療分野への脅威が増大しており、CIPソリューションは国家安全保障と経済安定にとって不可欠です。米国では国土安全保障省(DHS)やサイバーセキュリティ・インフラセキュリティ庁(CISA)などの機関が、重要システムの保護強化に向けた取り組みを主導しています。北米電力信頼性公社(NERC)の重要インフラ保護(CIP)ガイドラインなどの基準は、電力部門に対して厳格なセキュリティ対策を義務付けています。さらに、スマートグリッド、再生可能エネルギー、5Gインフラへの大規模投資が、CIPソリューションのさらなる需要を牽引しています。カナダもまた、「重要インフラ国家戦略」および官民連携イニシアチブを通じて重要システムの保護を図っています。主要な CIP ソリューションプロバイダーの存在、およびサイバー脅威や国家による攻撃の増加により、この地域では持続的な需要が見込まれます。堅牢な技術エコシステムと積極的な規制措置により、北米は今後も CIP 業界で最大の市場シェアを占め続けるでしょう。

2025 年の市場規模が最も大きい市場

カナダ:この地域で最も急成長している市場

重要インフラ保護市場の最近の動向

- 2025年6月、ロッキード・マーティン社は、Amentum社のRapid Solutions事業を3億6000万米ドルで買収し、その先進的なレーダーおよびペイロード技術、そして230人に及ぶ熟練した従業員を宇宙事業部門に迎え入れました。Rapid Solutionsの統合により、同社は国家安全保障分野においてより競争力のある地位を確立し、先進的なイノベーションとリアルタイムのミッション対応力への取り組みを強化しています。

- 2025年6月、 ゼネラル・ダイナミクス社の部門であるゼネラル・ダイナミクス・インフォメーション・テクノロジー(GDIT)は、米国陸軍から統合基地防衛持続支援業務を受注しました。この業務では、レーダー、カメラ、センサーなどの部隊保護システムのグローバルな持続的運用支援を提供し、不正アクセス、監視、ドローン活動、サイバー攻撃に対する作戦準備態勢を確保するとともに、Cove AI Ops Digital Accelerator を活用して、1 年間の基本期間と 4 年間のオプション期間にわたって、ロジスティクスの強化、運用の効率化、コスト削減を図ります。

- 2024年11月、英国国家高速道路公社はBAEシステムズと協力し、新たな3年契約に基づき最大2,500万米ドルを拠出し、英国の主要道路プロジェクト全体におけるサイバーセキュリティ、データ保護、情報セキュリティ分析、サイバー脅威インテリジェンスサービスを支援します。

- 2024年10月、ノースロップ・グラマン社とデンマークの防衛大手テルマ社は、F-35ライトニングII、無人航空システム、電子戦、レーダーシステム、ミサイル防衛を含む主要先端技術分野での協力を深化させるため、覚書に署名し戦略的パートナーシップを正式に締結しました。両社は定期的な共同活動の実施と、デンマークの中小企業が米国防衛サプライチェーンに統合されることを可能にする取り組みを約束しています。

主要市場プレイヤー

重要インフラ保護市場における主要企業一覧

重要インフラ保護市場は、広範な地域展開を有する少数の主要プレイヤーによって支配されています。重要インフラ保護市場の主要プレイヤーは以下の通りです。

BAE Systems (US)

Lockheed Martin (US)

General Dynamics (US)

Northrop Grumman (US)

Honeywell (US)

Airbus (France)

Thales (France)

Hexagon AB (Sweden)

Johnson Controls (US)

Motorola Solutions (US)

Axis Communications (Sweden)

Forcepoint (US)

Fortinet (US)

Cisco (US)

Huawei (China)

1 はじめに 75

1.1 調査目的 75

1.2 市場定義 75

1.3 調査範囲 76

1.3.1 市場セグメントと地域範囲 76

1.3.2 対象範囲と除外範囲 77

1.3.3 対象年 78

1.4 対象通貨 78

1.5 ステークホルダー 79

1.6 変更の概要 79

2 調査方法 80

2.1 調査データ 80

2.1.1 二次データ 81

2.1.2 一次データ 81

2.1.2.1 一次データの分類 82

2.1.2.2 業界の主な洞察 82

2.2 市場の分類とデータの三角測量 83

2.3 市場規模の推定 83

2.3.1 トップダウンアプローチ 84

2.3.2 ボトムアップアプローチ 86

2.4 市場予測 87

2.5 調査の前提条件 87

2.6 調査の限界 88

3 エグゼクティブサマリー 89

4 プレミアムインサイト 92

4.1 主要市場プレーヤーにとっての魅力的な機会 92

4.2 重要インフラ保護市場、提供サービス別 92

4.3 重要インフラ保護市場、物理的セキュリティ提供サービス別 93

4.4 重要インフラ保護市場、システム別 93

4.5 重要インフラ保護市場、サービス別 94

4.6 重要インフラ保護市場、IT サイバーセキュリティ提供別 94

4.7 重要インフラ保護市場、ITサイバーセキュリティソリューション別 95

4.8 重要インフラ保護市場、ITサイバーセキュリティサービス別 95

4.9 重要インフラ保護市場、OTサイバーセキュリティ提供別 96

4.10 重要インフラ保護市場、OTサイバーセキュリティソリューション別 96

4.11 重要インフラ保護市場、OTサイバーセキュリティサービス別 97

4.12 重要インフラ保護市場、業種別 97

4.13 市場投資シナリオ 98

5 市場概要と業界動向 99

5.1 はじめに 99

5.2 市場動向 99

5.2.1 推進要因 99

5.2.1.1 重要インフラシステムに対するサイバー攻撃の増加 99

5.2.1.2 重要インフラ保護の需要を促進する政府の取り組み 100

5.2.1.3 重要インフラ保護の進化を推進する技術開発 100

5.2.2 抑制要因 101

5.2.2.1 訓練を受けたサイバーセキュリティの専門家の不足 101

5.2.2.2 重要インフラ保護ソリューション間の相互運用性のギャップ 101

5.2.3 機会 101

5.2.3.1 IoT の採用増加 101

5.2.3.2 強化された保護対策の需要を刺激するインフラ投資の増加 102

5.2.4 課題 102

5.2.4.1 重要インフラを脅かすサプライチェーンの脆弱性 102

5.2.4.2 導入および保守コストの高さ 102

5.3 ケーススタディ分析 103

5.3.1 ケーススタディ 1:ALTA、ゼロトラスト CDR により悪意のあるファイルのアップロードを防止 103

5.3.2 ケーススタディ 2:イタリアの機器メーカー、Forcepoint により内部者による脅威から保護 103

5.3.3 ケーススタディ 3:Consolidated Edison、Axis 360 度カメラと DEDRONE 対ドローンソリューションで空域の監視を強化 104

5.3.4 ケーススタディ 4:Tosibox、NWCPUD 公益事業会社のリモート接続に革命をもたらす 105

5.3.5 ケーススタディ 5:マニパル大学、ハネウェルのスマートカードソリューションにより物理的なセキュリティとキャンパス運営を強化 105

5.3.6 ケーススタディ 6:ADT の統合監視システムが、ダブリン空港第 2 ターミナルの物理的セキュリティと運用効率を強化 106

5.3.7 ケーススタディ 7:ウェスコ社の統合ネットワークアップグレードにより、都市下水インフラの物理的セキュリティとサイバーセキュリティが強化されました 107

5.3.8 ケーススタディ 8: チェサピーク湾橋トンネルにおける PELCO 社の物理的セキュリティの変革により、重要な交通網の安全性が確保されました。 107

5.3.9 ケーススタディ 9:ハウラキ地区評議会、Darktrace AI により重要インフラのセキュリティを確保し、サードパーティのリスクを管理 108

5.3.10 ケーススタディ 10:ALGOSEC は、NCR 社がゼロトラストセキュリティを実現するお手伝いをしました。 108

5.4 バリューチェーン分析 109

5.4.1 コンポーネントプロバイダー 110

5.4.2 計画および設計組織 110

5.4.3 ソリューションおよびサービスプロバイダー 110

5.4.4 システムインテグレーター 110

5.4.5 小売/流通チャネル 110

5.4.6 エンドユーザー 110

5.5 エコシステム分析 111

5.6 ポーターの 5 つの力分析 113

5.6.1 新規参入者の脅威 114

5.6.2 代替品の脅威 114

5.6.3 供給者の交渉力 114

5.6.4 購入者の交渉力 114

5.6.5 競争の激しさ 114

5.7 主要な利害関係者および購入基準 115

5.7.1 購買プロセスにおける主要なステークホルダー 115

5.7.2 購買基準 116

5.8 重要インフラ保護市場に対する生成型 AI の影響 116

5.8.1 生成型 AI 116

5.8.2 重要インフラ保護市場における主なユースケースと市場の可能性 117

5.8.3 相互接続および隣接エコシステムに対する生成型 AI の影響 119

5.8.3.1 OT セキュリティ 119

5.8.3.2 物理的セキュリティ 119

5.8.3.3 サイバーセキュリティ 120

5.8.3.4 インシデント対応 120

5.8.3.5 重大インシデントの再構築 120

5.9 価格分析 120

5.9.1 主要企業の平均販売価格動向(システム別、2024年) 121

5.9.2 参考価格分析(提供内容別、2024年) 121

5.10 技術分析 123

5.10.1 主要技術 123

5.10.1.1 予測セキュリティのための AI および ML 123

5.10.1.2 運用技術 (OT) セキュリティプラットフォーム 123

5.10.1.3 IoT 123

5.10.1.4 量子耐性のあるサイバーセキュリティ 123

5.10.1.5 CIP 向け 5G およびエッジコンピューティング 124

5.10.2 補完的技術 124

5.10.2.1 ビッグデータ分析 124

5.10.2.2 ブロックチェーン技術 124

5.10.3 関連技術 124

5.10.3.1 ゼロトラストアーキテクチャ 124

5.10.3.2 拡張検出および対応 125

5.10.3.3 ドローン 125

5.10.3.4 生体認証 125

5.11 特許分析 125

5.12 関税および規制の展望 128

5.12.1 重要インフラ保護製品に関連する関税 128

5.12.2 規制機関、政府機関、およびその他の組織 128

5.12.3 主な規制 131

5.12.3.1 米国重要インフラ情報法 131

5.12.3.2 北米電力信頼性公社重要インフラ保護 131

5.12.3.3 欧州重要インフラ保護プログラム 132

5.12.3.4 ドイツ IT セキュリティ法 132

5.12.3.5 インド情報技術法(2002年) 132

5.12.3.6 中華人民共和国サイバーセキュリティ法 132

5.12.3.7 シンガポールサイバーセキュリティ法 132

5.13 顧客のビジネスに影響を与えるトレンドと混乱 133

5.14 貿易分析 133

5.14.1 輸入データ 133

5.14.2 輸出データ 135

5.15 2025 年のトランプ米大統領の関税が重要インフラ保護市場に与える影響 136

5.15.1 はじめに 136

5.15.2 主な関税率 136

5.15.3 価格への影響分析 137

5.15.4 国・地域への影響 138

5.15.4.1 北米 138

5.15.4.1.1 米国 138

5.15.4.1.2 カナダ 139

5.15.4.1.3 メキシコ 139

5.15.4.2 ヨーロッパ 139

5.15.4.2.1 ドイツ 139

5.15.4.2.2 フランス 139

5.15.4.2.3 英国 140

5.15.4.3 アジア太平洋地域 140

5.15.4.3.1 中国 140

5.15.4.3.2 インド 140

5.15.4.3.3 日本 140

5.16 2025年から2026年にかけての主要な会議およびイベント 142

5.17 投資および資金調達シナリオ 142

6 重要インフラ保護市場、提供内容別 143

6.1 はじめに 144

6.1.1 提供:重要インフラ保護市場の推進要因 145

6.2 物理的セキュリティの提供 146

6.2.1 システム 147

6.2.1.1 境界保護 150

6.2.1.1.1 第一防衛線を保護するための境界保護の強化 150

6.2.1.1.2 侵入検知システム 151

6.2.1.1.3 物理的障壁(ゲート、ボラード、フェンス) 152

6.2.1.2 監視およびモニタリングシステム 153

6.2.1.2.1 監視およびモニタリングシステムによる状況認識の強化 153

6.2.1.2.2 CCTV システム(固定カメラおよび PTZ カメラ) 155

6.2.1.2.3 サーマルおよびマルチセンサーユニット 156

6.2.1.2.4 AI 対応スマートビデオ分析 157

6.2.1.2.5 ドローン監視プラットフォーム 158

6.2.1.2.6 対ドローン検出および無力化 159

6.2.1.2.7 ビデオ管理ソフトウェア(VMS) 160

6.2.1.3 アクセス制御システム 160

6.2.1.3.1 内部脅威に対抗するための本人確認の強化 160

6.2.1.3.2 スマートカードアクセスソリューション 162

6.2.1.3.3 生体認証システム 163

6.2.1.3.4 モバイルデバイスベースのアクセス制御 164

6.2.1.3.5 訪問者管理システム 165

6.2.1.4 スクリーニングおよびスキャンシステム 165

6.2.1.4.1 多層スクリーニングによる脅威検出の強化 165

6.2.1.4.2 X線スキャンソリューション(手荷物および貨物) 167

6.2.1.4.3 金属探知装置 168

6.2.1.4.4 爆発物および危険物検出システム 169

6.2.1.5 緊急通信システム 169

6.2.1.5.1 回復力があり、応答性の高い通信ネットワークの構築 169

6.2.1.5.2 可聴および視覚警報システム 171

6.2.1.5.3 公共放送および大衆通知プラットフォーム 172

6.2.2 サービス(物理的セキュリティの提供) 172

6.2.2.1 専門サービス 174

6.2.2.1.1 プロフェッショナルサービスによるインフラのセキュリティ確保 174

6.2.2.1.2 設計、コンサルティング、および導入サービス 176

6.2.2.1.3 リスク評価およびコンプライアンスコンサルティング 177

6.2.2.1.4 トレーニングおよび教育 178

6.2.2.1.5 サポートおよびメンテナンス 179

6.2.2.2 マネージドサービス 179

6.2.2.2.1 マネージドセキュリティサービスによる保護の効率化 179

6.3 IT サイバーセキュリティソリューション 180

6.3.1 ソリューション 182

6.3.1.1 ネットワークおよびエンドポイント保護 185

6.3.1.1.1 ネットワークおよびエンドポイント保護による第一線の防御 185

6.3.1.1.2 ファイアウォールおよび NAC 186

6.3.1.1.3 EPP および XDR プラットフォーム 187

6.3.1.1.4 VPN およびゼロトラストネットワークアクセス 188

6.3.1.1.5 アンチウイルス/アンチマルウェアソリューション 189

6.3.1.2 ID およびアクセス管理ソリューション 189

6.3.1.2.1 堅牢な認証メカニズムのための IAM ソリューションによるデジタル信頼の強化 189

6.3.1.3 クラウドおよびアプリケーションセキュリティ 190

6.3.1.3.1 クラウドコンピューティング、SaaS アプリケーション、DevOps によるイノベーションの迅速な導入によるデジタルトランスフォーメーションの保護 190

6.3.1.4 暗号化およびデータ保護 191

6.3.1.4.1 機密性を確保するための情報資産の保護 191

6.3.1.5 脅威の検出および対応プラットフォーム 192

6.3.1.5.1 従来の防御を迂回する、現代的な洗練された攻撃に対処するための迅速な検出と対応によるインテリジェントな防御 192

6.3.1.5.2 ログ管理および SIEM 194

6.3.1.5.3 セキュリティオーケストレーション、自動化、および対応 (SOAR) 195

6.3.1.6 コンプライアンスおよびポリシー管理 195

6.3.1.6.1 規制とコンプライアンスおよびポリシー管理ソリューションの整合 195

6.3.1.7 パッチ管理 196

6.3.1.7.1 オペレーティングシステムの脆弱性に対処するための迅速な検出と対応によるインテリジェントな防御 196

6.3.1.7.2 自動パッチ導入ツール 198

6.3.1.7.3 脆弱性評価と修正 199

6.3.1.8 データのバックアップとリカバリ 199

6.3.1.8.1 データのバックアップおよびリカバリソリューションによるビジネス継続性の確保 199

6.3.1.8.2 ディザスタリカバリ・アズ・ア・サービス(DRaaS) 201

6.3.1.8.3 バックアップの自動化およびオーケストレーションツール 202

6.3.2 サービス 202

6.3.2.1 プロフェッショナルサービス 204

6.3.2.1.1 プロフェッショナルサービスによるサイバーセキュリティ変革の指導 204

6.3.2.1.2 設計、コンサルティング、および実装サービス 207

6.3.2.1.3 リスクおよび脅威の管理 208

6.3.2.1.4 トレーニングおよび教育 209

6.3.2.1.5 サポートおよび保守 210

6.3.2.2 マネージドサービス 210

6.3.2.2.1 サイバーセキュリティ管理のためのセキュリティ運用のアウトソーシング 210

6.4 OT サイバーセキュリティソリューション 211

6.4.1 ソリューション 213

6.4.1.1 OT および ICS セキュリティプラットフォーム 215

6.4.1.1.1 外部からのサイバー攻撃および内部脅威から産業用制御システムを保護する 215

6.4.1.1.2 SCADA ネットワークセキュリティシステム 217

6.4.1.1.3 産業用制御システム (ICS) セキュリティソリューション 218

6.4.1.1.4 ファイアウォールソリューション 219

6.4.1.2 IoT および IIoT セキュリティソリューション 219

6.4.1.2.1 悪意のあるパターンを検出することで、接続された運用環境を保護する 219

6.4.1.2.2 安全なデバイス認証および管理 221

6.4.1.2.3 ネットワークのセグメンテーション 222

6.4.1.2.4 異常検出 223

6.4.2 OT 脅威の検出と監視 223

6.4.2.1 外部のサイバー攻撃や内部からの脅威に対する警戒の維持 223

6.4.2.1.1 SIEM ソリューション 225

6.4.2.1.2 行動異常の検出 226

6.4.3 デジタルツインプラットフォーム 227

6.4.3.1 サイバーリスクをシミュレーションおよび予測するためのサイバーレジリエントモデルの構築 227

6.4.3.1.1 予測分析 228

6.4.3.1.2 セキュリティシナリオのシミュレーションと対応計画 229

6.4.4 資産の識別と可視化 230

6.4.4.1 OT ネットワークの隠れたリスクの発見 230

6.4.4.1.1 資産発見ツール 231

6.4.4.1.2 構成管理データベースサービス 232

6.4.5 サービス 233

6.4.5.1 プロフェッショナルサービス 234

6.4.5.1.1 OT サイバーセキュリティの課題に対処するための産業セキュリティに関する専門家のガイダンス 234

6.4.5.1.2 OT サイバーセキュリティのコンプライアンスおよびリスクアドバイザリー 236

6.4.5.1.3 設計および統合サービス 237

6.4.5.1.4 産業インシデント対応トレーニング 238

6.4.5.2 マネージドサービス 239

6.4.5.2.1 重要業務の継続的な保護 239

7 重要インフラ保護市場、業種別 240

7.1 はじめに 241

7.1.1 業種別:重要インフラ保護市場の推進要因 243

7.2 金融機関 243

7.2.1 CIP を採用して厳格な規制の順守を確保する金融機関 243

7.3 政府 244

7.3.1 政府機関が直面するサイバー脅威の増加が CIP の採用を推進 244

7.4 防衛機関 245

7.4.1 防衛インフラを強化するためのサイバーセキュリティ協力 245

7.5 運輸・物流機関 246

7.5.1 輸送ネットワークを保護するためのセキュリティ対策の強化 246

7.5.2 高速道路および橋梁 248

7.5.3 鉄道インフラ 248

7.5.4 海港 249

7.5.5 空港 250

7.6 エネルギーおよび電力 251

7.6.1 市場を牽引する高リスク環境における生産プロセスの効率性 251

7.6.2 火力発電所 253

7.6.3 原子力発電所 254

7.6.4 再生可能エネルギー発電所 255

7.7 商業部門 256

7.7.1 サイバー脅威の増加に対抗するための高度な AI 防御の必要性 256

7.8 電気通信 257

7.8.1 ハッカーから IT および通信ネットワークを保護する必要性 257

7.9 化学・製造 258

7.9.1 危険な環境における安全のための厳重な監視の重要性 258

7.10 石油・ガス 259

7.10.1 石油産出国における政情不安がサイバー攻撃のリスクを高める 259

7.10.2 上流部門 260

7.10.3 下流部門 261

7.10.4 中流部門 262

7.11 その他の分野 262

7.11.1 上下水道セクター 263

8 地域別重要インフラ保護市場 265

8.1 はじめに 266

8.2 北米 267

8.2.1 北米:市場推進要因 268

8.2.2 北米:マクロ経済見通し 268

8.2.3 米国 289

8.2.3.1 脅威の増大に伴う重要インフラのサイバーセキュリティ強化に向けた政府の取り組み 289

8.2.4 カナダ 300

8.2.4.1 エネルギー企業のセキュリティ遅延がCIPソリューションおよびサービスの必要性を促進する 300

8.3 アジア太平洋地域 310

8.3.1 アジア太平洋地域:市場推進要因 311

8.3.2 アジア太平洋地域:マクロ経済見通し 311

8.3.3 中国 332

8.3.3.1 経済成長と技術革新の急増が市場を牽引 332

8.3.4 日本 343

8.3.4.1 技術的に先進的な産業の堅固な基盤が市場を牽引 343

8.3.5 インド 353

8.3.5.1 デジタル化による変革が重要インフラの需要を刺激する 353

8.3.6 その他のアジア太平洋地域 363

8.4 ヨーロッパ 373

8.4.1 ヨーロッパ:市場推進要因 374

8.4.2 ヨーロッパ:マクロ経済見通し 374

8.4.3 英国 395

8.4.3.1 サイバー攻撃の増加による重要インフラ保護の必要性 395

8.4.4 ドイツ 405

8.4.4.1 重要インフラを保護することで技術進歩に貢献する政府の取り組み 405

8.4.5 フランス 416

8.4.5.1 市場を牽引する重要インフラの保護に向けた ANSSI の取り組み 416

8.4.6 イタリア 426

8.4.6.1 市場を牽引する、リモートワークの増加によって悪化するサイバー攻撃の急増 426

8.4.7 その他のヨーロッパ諸国 436

8.5 中東およびアフリカ 446

8.5.1 中東およびアフリカ:市場推進要因 447

8.5.2 中東およびアフリカ:マクロ経済見通し 447

8.5.3 湾岸協力会議(GCC) 467

8.5.3.1 サウジアラビア 478

8.5.3.1.1 製造業および産業セクターに牽引された経済の繁栄が市場を牽引 478

8.5.3.2 アラブ首長国連邦 489

8.5.3.2.1 重要インフラのセキュリティ維持に向けたCICPAおよびTRAによる取り組み 489

8.5.3.3 その他のGCC諸国 499

8.5.4 南アフリカ 509

8.5.4.1 市場を牽引するインフラ保護への包括的アプローチ 509

8.5.5 その他の中東およびアフリカ 519

8.6 ラテンアメリカ 529

8.6.1 ラテンアメリカ:市場推進要因 530

8.6.2 ラテンアメリカ:マクロ経済見通し 530

8.6.3 ブラジル 550

8.6.3.1 市場を牽引する先進的な CIP 技術の採用増加 550

8.6.4 メキシコ 561

8.6.4.1 重要インフラ保護の強化に役立つデジタル進化 561

8.6.5 その他のラテンアメリカ 571

9 競争環境 582

9.1 主要企業の戦略/勝利への権利、2022年~2024年 582

9.2 収益分析、2020年~2024年 584

9.3 市場シェア分析、2024年 585

9.4 ブランド/製品比較 588

9.4.1 ハネウェル 588

9.4.2 BAEシステムズ 589

9.4.3 タレス 589

9.4.4 ノースロップ・グラマン 589

9.4.5 モトローラ・ソリューションズ 589

9.5 企業評価および財務指標 590

9.5.1 企業評価 590

9.5.2 財務指標 590

9.6 企業評価マトリックス:主要企業、2024年 591

9.6.1 スター企業 591

9.6.2 新興リーダー 591

9.6.3 普及型企業 591

9.6.4 参加企業 592

9.6.5 企業のフットプリント:主要企業、2024年 593

9.6.5.1 企業のフットプリント 593

9.6.5.2 地域のフットプリント 594

9.6.5.3 提供フットプリント 596

9.6.5.4 垂直フットプリント 598

9.7 企業評価マトリックス:スタートアップ/中小企業、2024年 600

9.7.1 進歩的な企業 601

9.7.2 対応力のある企業 601

9.7.3 ダイナミックな企業 601

9.7.4 スタートブロック 601

9.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 603

9.7.5.1 主要スタートアップ/中小企業の詳細リスト 603

9.7.5.2 主要スタートアップ/中小企業における競争力ベンチマーク 603

9.8 競争シナリオ 604

9.8.1 製品発売/機能強化 604

9.8.2 取引 606

10 企業プロフィール 609

10.1 はじめに 609

10.2 主要企業 609

10.2.1 AXIS COMMUNICATIONS 609

10.2.1.1 事業概要 609

10.2.1.2 提供製品/ソリューション/サービス 610

10.2.1.3 最近の動向 610

10.2.1.3.1 製品の発売/開発 610

10.2.1.3.2 取引 612

10.2.2 FORCEPOINT 613

10.2.2.1 事業概要 613

10.2.2.2 提供製品/ソリューション/サービス 613

10.2.2.3 最近の動向 614

10.2.2.3.1 製品の発売/開発 614

10.2.2.3.2 取引 614

10.2.2.3.3 その他の動向 615

10.2.3 FORTINET 616

10.2.3.1 事業概要 616

10.2.3.2 提供製品/ソリューション/サービス 617

10.2.3.3 最近の動向 621

10.2.3.3.1 製品の発売/開発 621

10.2.3.3.2 取引 623

10.2.4 CISCO 624

10.2.4.1 事業概要 624

10.2.4.2 提供製品/ソリューション/サービス 625

10.2.4.3 最近の動向 627

10.2.4.3.1 製品の発売/開発 627

10.2.4.3.2 取引 627

10.2.5 BAE SYSTEMS 629

10.2.5.1 事業概要 629

10.2.5.2 提供製品/ソリューション/サービス 630

10.2.5.3 最近の動向 632

10.2.5.3.1 取引 632

10.2.5.4 MnMの見解 633

10.2.5.4.1 主な強み 633

10.2.5.4.2 戦略的選択 633

10.2.5.4.3 弱みと競争上の脅威 633

10.2.6 ロッキード・マーティン 634

10.2.6.1 事業概要 634

10.2.6.2 提供製品/ソリューション/サービス 635

10.2.6.3 最近の動向 636

10.2.6.3.1 取引 636

10.2.6.4 MnMの見解 637

10.2.6.4.1 主な強み 637

10.2.6.4.2 戦略的選択 638

10.2.6.4.3 弱みと競争上の脅威 638

10.2.7 ジェネラル・ダイナミクス 639

10.2.7.1 事業概要 639

10.2.7.2 提供製品/ソリューション/サービス 640

10.2.7.3 最近の動向 641

10.2.7.3.1 事業拡大 642

10.2.8 ノースロップ・グラマン 643

10.2.8.1 事業概要 643

10.2.8.2 提供製品/ソリューション/サービス 644

10.2.8.3 最近の動向 645

10.2.8.3.1 製品の発売/開発 645

10.2.8.3.2 取引 645

10.2.8.4 MnMの見解 646

10.2.8.4.1 主な強み 646

10.2.8.4.2 戦略的選択 646

10.2.8.4.3 弱みと競合上の脅威 646

10.2.9 HONEYWELL 647

10.2.9.1 事業概要 647

10.2.9.2 提供製品/ソリューション/サービス 648

10.2.9.3 最近の動向 650

10.2.9.3.1 製品発売/開発 650

10.2.9.3.2 取引 651

10.2.9.4 MnMの見解 651

10.2.9.4.1 主な強み 651

10.2.9.4.2 戦略的選択 651

10.2.9.4.3 弱みと競争上の脅威 651

10.2.10 AIRBUS 652

10.2.10.1 事業概要 652

10.2.10.2 提供製品/ソリューション/サービス 653

10.2.10.3 最近の動向 654

10.2.10.3.1 取引 654

10.2.11 THALES 656

10.2.11.1 事業概要 656

10.2.11.2 提供製品・ソリューション・サービス 657

10.2.11.3 最近の動向 660

10.2.11.3.1 製品の発売・開発 660

10.2.11.3.2 取引 660

10.2.11.4 MnMの見解 662

10.2.11.4.1 主な強み 662

10.2.11.4.2 戦略的選択 662

10.2.11.4.3 弱みと競合上の脅威 662

10.2.12 HEXAGON AB 663

10.2.12.1 事業概要 663

10.2.12.2 提供製品・ソリューション・サービス 664

10.2.12.3 最近の動向 666

10.2.12.3.1 製品の発売・開発 666

10.2.12.3.2 取引 667

10.2.13 JOHNSON CONTROLS 668

10.2.13.1 事業概要 668

10.2.13.2 提供製品・ソリューション・サービス 669

10.2.13.3 最近の動向 670

10.2.13.3.1 製品の発売・開発 670

10.2.13.3.2 取引 671

10.2.14 MOTOROLA SOLUTIONS 673

10.2.14.1 事業概要 673

10.2.14.2 提供製品・ソリューション・サービス 674

10.2.14.3 最近の動向 675

10.2.14.3.1 製品の発売・開発 675

10.2.14.3.2 取引 676

10.2.14.4 MnM の見解 677

10.2.14.4.1 主な強み 677

10.2.14.4.2 戦略的選択 677

10.2.14.4.3 弱みと競争上の脅威 677

10.2.15 TENABLE 678

10.2.16 ROLTA 679

10.2.17 SERVICENOW 680

10.2.18 LUNA-OPTASENSE 681

10.2.19 TELTRONIC 682

10.2.20 WATERFALL SECURITY SOLUTIONS 683

10.2.21 WESTMINISTER GROUP PLC 684

10.2.22 OWL CYBER DEFENSE SOLUTIONS 685

10.2.23 ACHILLES HEEL TECHNOLOGIES 686

10.2.24 CIPS SECURITY 687

10.2.25 SUPREMA INC 688

10.2.26 INDUSTRIAL DEFENDER 689

10.2.27 TERMA 690

10.2.28 ERICSSON 691

10.2.29 RHEBO AG 692

10.2.30 LEIDOS 693

10.2.31 MECOM MEDIEN-COMMUNICATIONS 694

10.2.32 KLOCH 695

10.2.33 シーメンス 696

10.2.34 キャンビウムネットワークス 697

10.2.35 ファーウェイ 698

10.2.36 G4S 699

10.2.37 GE バーノバ 700

10.2.38 NEC コーポレーション 701

10.2.39 BRUKER CORPORATION 702

10.2.40 FUJITSU 703

11 関連市場 704

11.1 はじめに 704

11.1.1 制限事項 704

11.2 サイバーセキュリティ市場 704

11.3 運用技術(OT)セキュリティ市場 709

12 付録 713

12.1 ディスカッションガイド 713

12.2 ナレッジストア:マーケットアンドマーケッツのサブスクリプションポータル 716

12.3 利用可能なカスタマイズ 718

12.4 関連レポート 718

12.5 著者詳細 719

表1 米ドル為替レート(2020年~2024年) 79

表2 因子分析 87

表3 重要インフラ保護市場における関係者の役割:エコシステム 111

表4 重要インフラ保護市場に対するポーターの5つの力の影響 113

表5 主要3業種における購買プロセスへのステークホルダーの影響 115

表6 主要3業種における主要購買基準 116

表7 主要プレイヤーの平均販売価格動向(システム別、2024年) 121

表8 KISKIの参考価格分析(提供内容別、2024年) 121

表9 ハニーオプティクス社の提供品目別参考価格分析 122

表10 重要インフラ保護分野における主要特許一覧(2023-2024年) 127

表11 重要インフラ保護製品に関連する関税、2024年 128

表12 北米:規制機関、政府機関、その他の組織 128

表13 欧州:規制機関、政府機関、その他の組織 129

表14 アジア太平洋地域:規制機関、政府機関、その他の組織 130

表15 その他の地域:規制機関、政府機関、その他の組織の一覧 131

表16 HSコード8525準拠製品の輸入データ(国別、2020~2024年)(百万米ドル) 134

表17 HSコード8525準拠製品の輸出データ(国別、2020~2024年)(百万米ドル) 135

-準拠製品の輸入データ、

国別、2020–2024年(百万米ドル) 134

表17 HSコード8525-準拠製品の輸出データ、

国別、2020–2024年(百万米ドル) 135

表18 米国調整済み相互関税率 136

表19 重要インフラ保護ハードウェア向け主要製品関連関税の効果 137

表20 関税の影響による価格の予想変動と最終用途市場への影響 138

表21 重要インフラ保護市場:会議・イベント詳細リスト(2025年~2026年) 142

表22 重要インフラ保護市場、

提供別、2019年~2024年(百万米ドル) 144

表23 重要インフラ保護市場、

提供別、2025年~2030年(百万米ドル) 145

表24 物理的セキュリティ提供品:重要インフラ保護市場、地域別、2019–2024年(百万米ドル) 146

表25 物理的セキュリティ提供品: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 146

表26 重要インフラ保護市場、

物理的セキュリティ提供別、2019年~2024年(百万米ドル) 147

表27 重要インフラ保護市場、

物理的セキュリティ提供別、2025年~2030年(百万米ドル) 147

表28 システム:重要インフラ保護市場、

地域別、2019年~2024年(百万米ドル) 148

表29 システム:重要インフラ保護市場、

地域別、2025年~2030年(百万米ドル) 148

表30 重要インフラ保護市場、

システム別、2019年~2024年 (百万米ドル) 149

表31 重要インフラ保護市場、

システム別、2025年~2030年(百万米ドル) 149

表32 境界保護: 重要インフラ保護市場、

地域別、2019年~2024年(百万米ドル) 150

表33 境界保護:重要インフラ保護市場、

地域別、2025年~2030年(百万米ドル) 150

表34 重要インフラ保護市場、

境界保護別、2019年~2024年(百万米ドル) 151

表35 重要インフラ保護市場、

境界保護別、2025年~2030年(百万米ドル) 151

表36 侵入検知システム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 151

表37 侵入検知システム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 152

表38 物理的障壁:重要インフラ保護市場、

地域別、2019年~2024年(百万米ドル) 152

表39 物理的障壁: 重要インフラ保護市場、

地域別、2025–2030年(百万米ドル) 152

表40 監視・モニタリングシステム:重要インフラ保護市場、地域別、2019–2024年 (百万米ドル) 153

表41 監視・モニタリングシステム:重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 153

表42 監視・モニタリングシステム別重要インフラ保護市場、2019年~2024年(百万米ドル) 154

表43 監視・モニタリングシステム別重要インフラ保護市場、2025~2030年(百万米ドル) 154

表44 CCTVシステム:重要インフラ保護市場、

地域別、2019年~2024年(百万米ドル) 155

表45 CCTVシステム:重要インフラ保護市場、地域別、2025~2030年(百万米ドル) 155

表46 サーマル&マルチセンサーユニット:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 156

表47 サーマル&マルチセンサーユニット:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 156

表48 AI搭載スマート映像解析:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 157

表49 AI搭載スマート映像解析:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 157

表50 ドローン監視プラットフォーム:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 158

表51 ドローン監視プラットフォーム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 158

表52 対ドローン検知・無力化:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 159

表53 対ドローン検知・無力化: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 159

表54 映像管理ソフトウェア:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 160

表55 映像管理ソフトウェア:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 160

表56 アクセス制御システム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 161

表57 アクセス制御システム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 161

表58 重要インフラ保護市場:アクセス制御システム別、2019年~2024年(百万米ドル) 161

表59 重要インフラ保護市場:アクセス制御システム別、2025年~2030年(百万米ドル) 162

表60 スマートカードアクセスソリューション:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 162

表61 スマートカードアクセスソリューション:重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 162

表62 生体認証システム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 163

表63 生体認証システム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 163

表64 モバイルデバイスベースのアクセス制御:重要インフラ保護市場、地域別、2019 –2024年(百万米ドル) 164

表65 モバイルデバイスベースのアクセス制御:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 164

表66 訪問者管理システム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 165

表67 訪問者管理システム: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 165

表68 スクリーニング・スキャニングシステム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 166

表69 スクリーニング・スキャニングシステム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 166

表70 重要インフラ保護市場:スクリーニング・スキャニングシステム別、2019年~2024年 (百万米ドル) 166

表71 重要インフラ保護市場:スクリーニング・スキャニングシステム別、2025年~2030年(百万米ドル) 167

表72 X線スキャニングソリューション:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 167

表73 X線スキャニングソリューション:重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 167

表74 金属探知装置:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 168

表75 金属探知装置:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 168

表76 爆発物・危険物検知システム: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 169

表77 爆発物・危険物検知システム:重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 169

表78 緊急通信システム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 170

表79 緊急通信システム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 170

表80 重要インフラ保護市場:緊急通信システム別、2019年~2024年 (百万米ドル) 170

表81 重要インフラ保護市場:緊急通信システム別、2025年~2030年(百万米ドル) 171

表82 可聴・可視警報システム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 171

表83 可聴・視覚警報システム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 171

表84 公共放送・大規模通知プラットフォーム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 172

表85 公共放送・一斉通知プラットフォーム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 172

表86 サービス(物理的セキュリティ提供):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 173

表87 サービス(物理的セキュリティ提供):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 173

表88 重要インフラ保護市場、サービス別(物理的セキュリティ提供)、2019年~2024年(百万米ドル) 173

表89 重要インフラ保護市場、サービス別(物理的セキュリティ提供)、2025年~2030年(百万米ドル) 173

表90 専門サービス(物理的セキュリティ提供):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 174

表91 専門サービス(物理的セキュリティ提供):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 175

表92 重要インフラ保護市場、専門サービス(物理的セキュリティ提供)別、2019年~2024年(百万米ドル) 175

表93 重要インフラ保護市場、専門サービス別(物理的セキュリティ提供)、2025年~2030年(百万米ドル) 175

表94 設計、コンサルティング、および導入サービス(物理的セキュリティ提供):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 176

表95 設計、コンサルティング、および導入サービス(物理的セキュリティ提供):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 177

表96 リスク評価およびコンプライアンスコンサルティング (物理的セキュリティ提供):重要インフラ保護市場、地域別、

2019–2024年(百万米ドル) 177

表97 リスク評価・コンプライアンスコンサルティング(物理的セキュリティ提供): 重要インフラ保護市場、地域別、

2025–2030年(百万米ドル) 178

表98 トレーニング・教育(物理的セキュリティ提供):重要インフラ保護市場、地域別、2019–2024年 (百万米ドル) 178

表99 トレーニング・教育(物理的セキュリティ提供):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 178

表100 サポート・保守(物理的セキュリティ提供):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 179

表101 サポートおよび保守(物理的セキュリティ提供):重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 179

表102 マネージドサービス(物理的セキュリティ提供):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 180

表103 マネージドサービス (物理的セキュリティサービス):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 180

表104 ITサイバーセキュリティソリューション:重要インフラ保護市場、地域別、2019-2024年(百万米ドル) 181

表105 ITサイバーセキュリティソリューション: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 181

表106 重要インフラ保護市場、ITサイバーセキュリティソリューション別、2019年~2024年(百万米ドル) 181

表107 重要インフラ保護市場、ITサイバーセキュリティソリューション別、2025年~2030年(百万米ドル) 182

表108 ソリューション別重要インフラ保護市場:地域別、2019年~2024年(百万米ドル) 183

表109 ソリューション別重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 183

表110 重要インフラ保護市場、ソリューション別、

2019–2024年(百万米ドル) 183

表111 重要インフラ保護市場、ソリューション別、

2025–2030年(百万米ドル) 184

表112 ネットワークおよびエンドポイント保護: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 185

表113 ネットワークおよびエンドポイント保護:重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 185

表114 重要インフラ保護市場:ネットワーク及びエンドポイント保護別、2019年~2024年(百万米ドル) 186

表115 重要インフラ保護市場、ネットワークおよびエンドポイント保護別、2025年~2030年(百万米ドル) 186

表116 ファイアウォールおよびNAC:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 186

表117 ファイアウォール及びNAC:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 187

表118 EPP及びXDRプラットフォーム:重要インフラ保護市場、 地域別、2019–2024年(百万米ドル) 187

表119 EPPおよびXDRプラットフォーム:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 187

表120 VPNおよびZTNA:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 188

表121 VPNおよびZTNA:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 188

表122 アンチウイルス/アンチマルウェアソリューション:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 189

表123 アンチウイルス/アンチマルウェアソリューション:重要インフラ保護市場、地域別、2025~2030年(百万米ドル) 189

表124 IDおよびアクセス管理ソリューション:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 190

表125 IDおよびアクセス管理ソリューション:重要インフラ保護市場、 地域別、2025–2030年(百万米ドル) 190

表126 クラウド及びアプリケーションセキュリティ:重要インフラ保護市場、地域別、2019–2024年(百万米ドル) 191

表127 クラウド及びアプリケーションセキュリティ:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 191

表128 暗号化及びデータ保護: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 192

表129 暗号化・データ保護:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 192

表130 脅威検知・対応プラットフォーム:重要インフラ保護市場、地域別、2019–2024年(百万米ドル) 193

表131 脅威検知・対応プラットフォーム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 193

表132 脅威検知・対応プラットフォーム別重要インフラ保護市場、2019年~2024年(百万米ドル) 193

表133 脅威検知・対応プラットフォーム別重要インフラ保護市場、2025年~2030年 (百万米ドル) 194

表134 ログ管理およびSIEM:重要インフラ保護市場、

地域別、2019年~2024年(百万米ドル) 194

表135 ログ管理およびSIEM:重要インフラ保護市場、

地域別、2025年~2030年(百万米ドル) 194

表136 SOAR:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 195

表137 SOAR:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 195

表138 コンプライアンス及びポリシー管理: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 196

表139 コンプライアンス及びポリシー管理: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 196

表140 パッチ管理:重要インフラ保護市場、

地域別、2019年~2024年(百万米ドル) 197

表141 パッチ管理:重要インフラ保護市場、

地域別、2025年~2030年(百万米ドル) 197

表142 重要インフラ保護市場、パッチ管理別、2019年~2024年(百万米ドル) 197

表143 重要インフラ保護市場、パッチ管理別、2025年~2030年(百万米ドル) 198

表144 自動パッチ展開ツール:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 198

表145 自動パッチ展開ツール:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 198

表 146 脆弱性評価および修復:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 199

表147 脆弱性評価および対策:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 199

表148 データバックアップおよび復旧: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 200

表149 データバックアップ・リカバリ:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 200

表150 重要インフラ保護市場、データバックアップ・リカバリ別、2019年~2024年(百万米ドル) 200

表151 重要インフラ保護市場、データバックアップ・リカバリ別、2025年~2030年(百万米ドル) 201

表152 災害復旧サービス(DRaaS):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 201

表153 災害復旧サービス(DRaaS): 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 201

表154 バックアップ自動化・オーケストレーションツール:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 202

表155 バックアップ自動化・オーケストレーションツール:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 202

表156 サービス(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 203

表157 サービス(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 203

表158 重要インフラ保護市場、サービス別(ITサイバーセキュリティソリューション)、2019年~2024年(百万米ドル) 203

表159 重要インフラ保護市場、 サービス別(ITサイバーセキュリティソリューション)、2025年~2030年(百万米ドル) 204

表160 プロフェッショナルサービス(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 205

表161 専門サービス(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 205

表162 重要インフラ保護市場、専門サービス別(ITサイバーセキュリティソリューション)、2019年~2024年(百万米ドル) 205

表163 重要インフラ保護市場、専門サービス別(ITサイバーセキュリティソリューション)、2025年~2030年 (百万米ドル) 206

表164 設計、コンサルティング、および実装サービス(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 207

表165 設計、コンサルティング、および導入サービス(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 207

表166 リスク及び脅威管理(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 208

表167 リスク・脅威管理(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 208

表168 トレーニング及び教育(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 209

表169 トレーニング・教育(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 209

表170 サポート・保守(ITサイバーセキュリティソリューション): 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 210

表171 サポートおよび保守(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 210

表172 マネージドサービス(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 211

表173 マネージドサービス(ITサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 211

表174 OTサイバーセキュリティソリューション:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 212

表175 OTサイバーセキュリティソリューション:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 212

表176 重要インフラ保護市場:OTサイバーセキュリティソリューション別、2019年~2024年(百万米ドル) 212

表177 重要インフラ保護市場、OTサイバーセキュリティソリューション別、2025~2030年(百万米ドル) 213

表178 ソリューション(OTサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 213

表179ソリューション(OTサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル)214

表180 重要インフラ保護市場、ソリューション別(OTサイバーセキュリティソリューション)、2019年~2024年(百万米ドル) 214

表181 重要インフラ保護市場、ソリューション別(OTサイバーセキュリティソリューション)、2025年~2030年(百万米ドル) 214

表182 OTおよびICSセキュリティプラットフォーム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 215

表183 OTおよびICSセキュリティプラットフォーム: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 216

表184 重要インフラ保護市場、OT&ICSセキュリティプラットフォーム別、2019年~2024年 (百万米ドル) 216

表185 重要インフラ保護市場:OTおよびICSセキュリティプラットフォーム別、2025~2030年(百万米ドル) 216

表186 SCADAネットワークセキュリティシステム:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 217

表187 SCADAネットワークセキュリティシステム:重要インフラ保護市場、地域別、2025~2030年(百万米ドル) 217

表188 ICSセキュリティソリューション: 重要インフラ保護市場、

地域別、2019年~2024年(百万米ドル) 218

表189 ICSセキュリティソリューション:重要インフラ保護市場、

地域別、2025年~2030年 (百万米ドル) 218

表190 ファイアウォールソリューション:重要インフラ保護市場、

地域別、2019年~2024年(百万米ドル) 219

表191 ファイアウォールソリューション:重要インフラ保護市場、

地域別、2025年~2030年(百万米ドル) 219

表192 IoTおよびIIoTセキュリティソリューション:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 220

表193 IoTおよびIIoTセキュリティソリューション:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 220

表194 重要インフラ保護市場:IoTおよびIIoTセキュリティソリューション別、2019年~2024年(百万米ドル) 220

表195 重要インフラ保護市場:IoTおよびIIoTセキュリティソリューション別、2025年~2030年(百万米ドル) 221

表196 セキュアデバイス認証・管理:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 221

表197 セキュアデバイス認証・管理:重要インフラ保護市場、地域別、2025-2030年(百万米ドル) 221

表198 ネットワークセグメンテーション:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 222

表199 ネットワークセグメンテーション:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 222

表200 異常検知:重要インフラ保護市場、地域別、2019–2024年(百万米ドル) 223

表201 異常検知:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 223

表202 OT脅威検知・監視: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 224

表203 OT脅威検知・監視:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) –2030年(百万米ドル) 224

表204 重要インフラ保護市場:OT脅威検知・監視別、2019–2024年(百万米ドル) 224

表205 重要インフラ保護市場、OT脅威検知・監視別、2025–2030年(百万米ドル) 225

表206 SIEMソリューション:重要インフラ保護市場、地域別、2019–2024年 (百万米ドル) 225

表207 SIEMソリューション:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 225

表208 行動異常検知: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 226

表209 行動異常検知:重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 226

表210 デジタルツインプラットフォーム:重要インフラ保護市場、地域別、2019–2024年(百万米ドル) 227

表211 デジタルツインプラットフォーム:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 227

表212 重要インフラ保護市場、デジタルツインプラットフォーム別、2019年~2024年 (百万米ドル) 228

表213 重要インフラ保護市場:デジタルツインプラットフォーム別、2025年~2030年(百万米ドル) 228

表214 予測分析: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 228

表215 予測分析:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 229

表216 セキュリティシナリオシミュレーションおよび対応計画:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 229

表217 セキュリティシナリオシミュレーションおよび対応計画:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 229

表218 資産識別・可視化:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 230

表219 資産識別・可視化:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 230

表220 重要インフラ保護市場、資産識別・可視化別、2019年~2024年 (百万米ドル) 230

表221 重要インフラ保護市場、資産識別・可視化分野、2025~2030年(百万米ドル) 231

表222 資産発見ツール:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 231

表223 資産発見ツール:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 231

表224 CMDBサービス:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 232

表225 CMDBサービス:重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 232

表226 サービス(その他のサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 233

表227 サービス(OTサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 233

表228 重要インフラ保護市場、サービス別(OTサイバーセキュリティソリューション)、2019年~2024年(百万米ドル) 233

表229 重要インフラ保護市場、サービス別(OTサイバーセキュリティソリューション)、2025年~2030年(百万米ドル) 234

表230 専門サービス(OTサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 234

表231 専門サービス(OTサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 235

表 232 重要インフラ保護市場、専門サービス(OT サイバーセキュリティソリューション)別、2019年~2024年 (百万米ドル) 235

表233 重要インフラ保護市場、専門サービス別(OTサイバーセキュリティソリューション)、 2025–2030年(百万米ドル) 235

表234 OTサイバーセキュリティコンプライアンス及びリスクアドバイザリー:重要インフラ保護市場、地域別、2019–2024年(百万米ドル) 236

表235 OTサイバーセキュリティコンプライアンス&リスクアドバイザリー:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 237

表236 設計& 統合サービス:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 237

表237 設計・統合サービス: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 238

表238 産業事故対応訓練:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 238

表239 産業事故対応訓練:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 238

表240 マネージドサービス(OTサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 239

表241 マネージドサービス(OTサイバーセキュリティソリューション):重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 239

表242 重要インフラ保護市場、業種別、2019年~2024年(百万米ドル) 242

表243 重要インフラ保護市場、業種別、2025年~2030年 (百万米ドル) 242

表244 金融機関:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 243

表245 金融機関:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 244

表246 政府:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 244

表247 政府:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 245

表248 防衛:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 245

表 249 防衛:重要インフラ保護市場、地域別、2025年~2030年 (百万米ドル) 246

表250 運輸・物流:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 246

表251 運輸・物流: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 247

表252 重要インフラ保護市場、輸送・物流別、2019年~2024年(百万米ドル) 247

表253 重要インフラ保護市場:輸送・物流分野別、2025年~2030年(百万米ドル) 247

表254 高速道路・橋梁:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 248

表255 高速道路・橋梁: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 248

表256 鉄道インフラ:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 249

表257 鉄道インフラ:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 249

表258 海港:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 250

表259 海港:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 250

表260 空港:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 251

表261 空港:重要インフラ保護市場、地域別、2025–2030年(百万米ドル) 251

表262 エネルギー・電力: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 252

表263 エネルギー・電力:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 252

表264 重要インフラ保護市場:エネルギー・電力分野別、2019年~2024年(百万米ドル) 253

表265 重要インフラ保護市場:エネルギー・電力分野別、2025年~2030年 (百万米ドル) 253

表266 火力発電所:重要インフラ保護市場、地域別、2019–2024年(百万米ドル) 253

表267 火力発電所:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 254

表268 原子力発電所:重要インフラ保護市場、地域別、2019年~2024年 (百万米ドル) 254

表269 原子力発電所:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 255

表270 再生可能エネルギー発電所:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 255

表271 再生可能エネルギー発電所: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 255

表272 商業部門:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 256

表273 商業部門:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 256

表274 IT・通信: 重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 257

表275 IT・通信:重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 257

表276 化学・製造:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 258

表277 化学・製造: 重要インフラ保護市場、地域別、2025年~2030年(百万米ドル) 258

表278 石油・ガス:重要インフラ保護市場、地域別、2019年~2024年(百万米ドル) 259

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/