サイバー脅威の増加と規制要件の高まりにより、組織はリアルタイムの可視性、迅速な対応、24時間体制の保護を実現するため、MSSの導入を推進しております。内部の専門知識が限られ、攻撃対象領域が拡大する中、MSSPは拡張可能なセキュリティを提供し、BFSI(銀行・金融・保険)、医療、政府・防衛、製造、エネルギー・公益事業、通信の各セクターにおけるコンプライアンスを確保します。

マネージドセキュリティサービス(MSS)市場における魅力的な機会

中東・アフリカ地域

中東・アフリカ地域における市場成長は、デジタルトランスフォーメーションの加速、サイバー脅威への曝露増加、外部委託セキュリティ専門知識への需要高まりによって牽引されています。

サイバー脅威とハイブリッドIT環境の複雑化が進む中、MSSベンダーは多様なインフラストラクチャ全体で一貫性のあるスケーラブルなリアルタイム保護を提供するという課題に直面しています。

マネージドセキュリティにおけるAIと自動化は、脅威検知の高速化とインシデント対応の改善を可能にし、新たな機会を創出しています。

データ保護法や金融規制を含む、より厳格な規制とコンプライアンス要件が、市場成長を加速させる主要な要因です。

中東・アフリカ市場は、UAE、サウジアラビア、南アフリカにおけるスマートシティ構想やデジタルトランスフォーメーション目標などの取り組みにより、急速に成長しています。

AIがマネージドセキュリティサービス(MSS)市場に与える影響

生成AIは、脅威検知の改善、インシデント対応の自動化、効率性の向上を通じて、MSS市場を再構築しています。MSSプロバイダーは、リアルタイム脅威分析、異常検知、予測リスク分析に生成AIを活用し、より迅速かつ正確な対応を実現しています。IBM、Secureworks、Trustwaveなどの主要マネージドセキュリティサービスプロバイダー(MSSP)は、脅威検知の強化、インテリジェントな自動化の実現、迅速なリアルタイムインシデント対応能力の提供を目的として、生成AIをサービスに統合しています。この移行により、サービス提供が最適化され、現代の脅威環境に合わせたスマートで適応性の高いセキュリティ運用が企業に提供されています。

グローバルマネージドセキュリティサービス(MSS)市場の動向

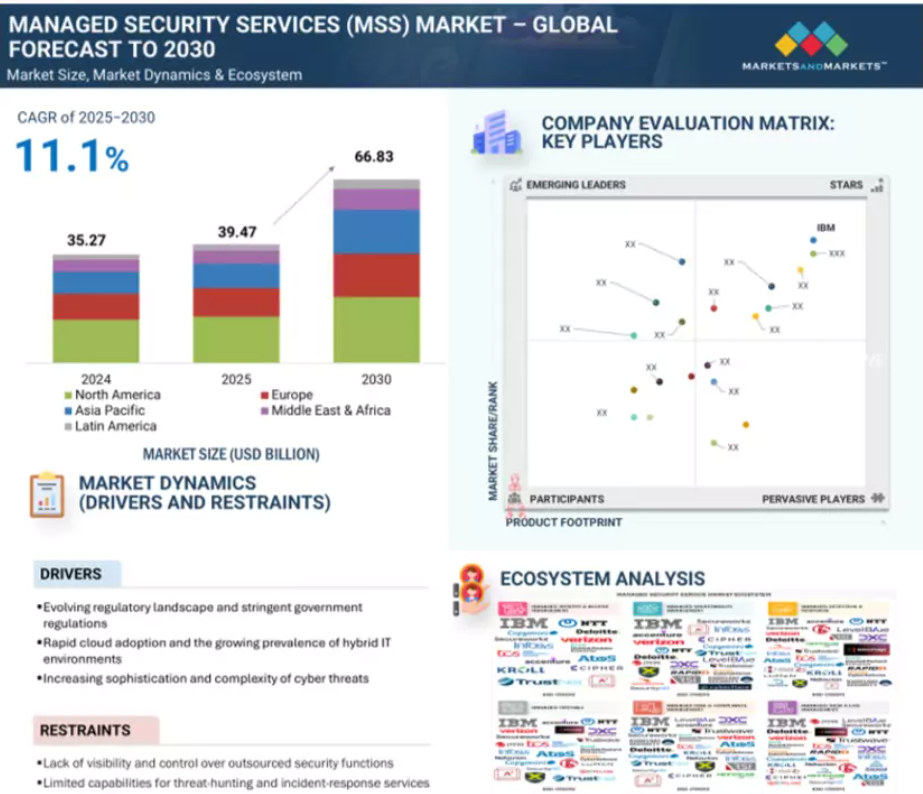

推進要因:複雑化・進化する脅威環境

サイバー脅威の複雑化が進む中、MSSへの需要が高まっています。現代の攻撃は基本的なマルウェアやフィッシングを超え、マルチベクター脅威、ファイルレス攻撃、従来の防御を迂回する高度なエクスプロイトなどへと進化しています。国家機関グループ(例:APT29)、サイバー犯罪組織(例:FIN7)、ハクティビスト、悪意のある内部関係者といった脅威アクターは、AI、自動化、高度な回避技術を活用し、ハイブリッドかつ分散型のIT環境に侵入します。顕著な事例として、2025年にEMEA地域の金融・通信企業を標的とした「Midnight Mirage」キャンペーンが挙げられます。この攻撃では、検出回避のために「Living-off-the-Land」技術とポリモーフィックマルウェアを組み合わせていました。

こうした動向は、静的なセキュリティツールの限界と、動的で専門家主導の防御戦略が緊急に必要であることを浮き彫りにしています。社内の専門知識が限られ、複雑なセキュリティスタックの管理がますます困難になる中、組織は24時間体制の監視、脅威ハンティング、迅速なインシデント対応を求めてマネージドセキュリティサービスプロバイダー(MSS)に目を向けています。MSSベンダーは高度な分析、脅威インテリジェンス、機械学習を統合し、この複雑性に対処するとともに、プロアクティブなセキュリティを確保します。脅威環境が進化し続ける中、MSSは拡張性と適応性を備えた防御モデルを提供し、様々な業界の企業が重要な業務を保護し、レジリエンスを維持するためにますます依存する存在となっています。

抑制要因:セキュリティ運用業務の外部委託に対する企業の消極性

MSS市場の主要な抑制要因の一つは、データ機密性、管理権、信頼性に関する懸念から、企業がセキュリティ運用業務の外部委託に消極的である点です。特に金融、医療、政府部門の多くの組織は、機密性の高い業務を第三者のプロバイダーに委ねることに警戒感を抱いており、専有情報の漏洩やコンプライアンス違反を懸念しています。この消極的な姿勢は、ベンダーの透明性、インシデント対応の有効性、重要なセキュリティ運用に対する管理不足の懸念によって生じています。例えば、規制の厳しい業界では、データアクセスやセキュリティプロセスに対する直接的なガバナンスを義務付ける厳格な要件が課されることが多く、これはアウトソーシングモデルと矛盾する可能性があります。

さらに、内部のセキュリティチームは、職の喪失を懸念したり、ベンダーがビジネス固有の脅威プロファイルを理解する能力に自信を持てなかったりする可能性があります。管理と能力に関する懸念は、中堅企業におけるマネージドセキュリティサービス(MSS)の導入を妨げる要因となっています。多くの企業は、社内のリソースが限られているにもかかわらず、監視機能を維持することを望んでいます。この課題に対処するため、MSSプロバイダーは、透明性の高い運用慣行の実施、コンプライアンス基準との整合性の確保、専門的な知見を活用しながら顧客が一定の管理権限を保持できるエンゲージメントモデルの開発を通じて、信頼関係を構築する必要があります。

機会:包括的かつ費用対効果の高いマネージドセキュリティサービスへの需要拡大

サイバー脅威の複雑化と、リアルタイムかつ費用対効果の高い保護手段への需要の高まりが、包括的なMSSの需要を牽引しています。サイバー犯罪者がネットワーク、エンドポイント、クラウド環境を標的とした多層的な攻撃を展開する中、組織はサイロ化されたセキュリティツールから、専門家主導の統合ソリューションへと移行しています。マネージドセキュリティサービスプロバイダー(MSSP)は、SIEM、IDS/IPS、マネージドファイアウォールなどの統合技術を通じ、24時間365日の監視、迅速なインシデント対応、高度な脅威検知を提供します。これらのサービスは運用負担を軽減し、脅威の可視性を向上させ、実用的なインテリジェンスを提供することで、企業がコストを管理しながらセキュリティ態勢を強化することを可能にします。この変化により、MSSは進化するデジタル脅威環境において、企業のサイバーセキュリティ戦略の重要な構成要素としての地位を確立しています。

マネージドセキュリティサービス(MSS)への需要拡大は、従来の防御を回避するランサムウェアやゼロデイ攻撃といった高度な脅威への対策必要性によって牽引されています。MSSPはリアルタイム分析と行動監視によるサービス強化で異常を早期に検知します。中堅企業にとってMSSは多額の資本投資を伴わない拡張性のあるセキュリティを提供し、大企業との競争力を支えます。

さらにMSSPは定期的なセキュリティ監査やペネトレーションテストの実施を支援し、総合的な耐障害性を強化します。サイバー脅威が進化する中、MSSは継続的なトレーニングとプロトコルの更新を通じて適応し、企業が新たなリスクから保護され続けることを保証します。

課題:高度化する脅威の多様性

MSS市場における重大な課題は、熟練したサイバーセキュリティ専門家の継続的な不足です。脅威環境がより複雑化し、組織が迅速なインシデント対応を求める中、MSSプロバイダーは有能なアナリスト、脅威ハンター、セキュリティエンジニアの採用・定着にますます困難を抱えています。この人材不足は、脅威検知の遅延、セキュリティチームの過重労働、サービス提供の拡張性制限につながりかねません。クラウドセキュリティ、脅威インテリジェンス、コンプライアンスに関する専門知識への需要が急増する中、専門家の不足は、顧客の期待に応え、高品質な24時間体制の保護を維持する上で重大な障壁となっています。

脅威が進化するにつれ、AI駆動型マルウェアなどの高度な攻撃に対処するための専門スキルが求められるようになり、サイバーセキュリティ人材不足は深刻化しています。MSSPはスキル向上や学術機関との提携に投資していますが、依然として需要を満たすのに苦労しています。外部専門知識への依存は運用コストを増加させ、マネージドセキュリティサービス(MSS)の費用対効果を複雑にします。量子コンピューティング脅威などの新興技術に対応するための継続的なトレーニングは、リソースをさらに圧迫します。

この課題に対処するため、一部のMSSPは自動化とAIツールを統合し、人的努力を補完することで脅威監視と対応の効率性を向上させています。ただし、この移行にはインフラへの多額の投資とスタッフの適応が求められます。結局のところ、この課題を克服することは、ますます不安定化するデジタル環境において、MSSPが一貫した高品質なセキュリティサービスを提供するために極めて重要です。

グローバルマネージドセキュリティサービス(MSS)市場エコシステム分析

MSS市場エコシステムには、マネージドID/アクセス管理プロバイダー、マネージド脆弱性管理プロバイダー、マネージド検知・対応プロバイダー、マネージドリスク・コンプライアンス管理、マネージドSIEM・ログ管理プロバイダー、ならびに銀行・金融機関、政府機関、小売・eコマース、医療・ライフサイエンス、IT・ITES、通信、エネルギー・公益事業、製造業などのエンドユーザーが含まれます。さらに、規制機関や業界標準は、重要インフラや機密データを保護するための厳格なセキュリティ管理、継続的な監視、インシデント対応能力を義務付けることで、MSS導入の形成において極めて重要な役割を果たしています。

注記:上記の図はマネージドセキュリティサービス(MSS)市場エコシステムの概念図であり、記載されている企業に限定されるものではありません。

出典:二次調査およびMarketsandMarkets分析

予測期間中、マネージドセキュリティ運用・監視セグメントが最大の市場シェアを占めると予想されます

ハイブリッド環境およびクラウド環境全体における継続的な脅威検知、迅速なインシデント対応、集中化された可視性へのニーズの高まりが、マネージドセキュリティ運用・監視セグメントの需要を牽引しています。組織は、スキル不足の解消、対応時間の短縮、運用コストの削減を図るため、セキュリティ運用をマネージドセキュリティサービスプロバイダー(MSSP)へアウトソーシングする傾向が強まっています。マネージドSOCは、AIを活用した分析と自動化により、24時間365日の監視、脅威ハンティング、イベント相関を実現し、異常の検知とリアルタイムでの侵害防止を支援します。

サイバー脅威の高度化と頻発化に伴い、企業はコンプライアンス維持、業務継続性、レジリエンス確保のためにセキュリティ監視に依存しています。脅威インテリジェンス、行動分析、エンドポイント可視化の統合により、検知精度と対応効率がさらに向上します。厳格なコンプライアンス要件、高リスクプロファイル、継続的なセキュリティ運用への重要なニーズにより、このセグメントは銀行・金融サービス・保険(BFSI)、医療、政府などの業界でますます人気が高まっています。

予測期間中、医療・ライフサイエンス分野が最高のCAGRで成長すると見込まれます

医療・ライフサイエンス分野は、高度なサイバー脅威への曝露増加と規制圧力の高まりにより、MSS市場で最も急速に成長している分野です。医療機関が電子健康記録(EHR)、遠隔医療プラットフォーム、クラウドインフラ、接続医療機器(IoMT)などのデジタルソリューションを導入するにつれ、ランサムウェア攻撃、データ侵害、システム障害のリスクが増大しています。医療システムの脆弱性に加え、患者情報の機密性や関連する重要業務の性質から、専門家主導の継続的なセキュリティサービスに対する強い需要が生まれています。マネージドセキュリティサービス(MSS)プロバイダーは、リアルタイム監視、脅威検知、コンプライアンス管理、インシデント対応を含むカスタマイズされたソリューションを提供します。

これらのサービスは、医療機関が業務の継続性を維持し、機密データを保護するのに役立ちます。HIPAA、GDPR、地域ごとの医療データ法などの規制枠組みは、コンプライアンスと回復力を確保するマネージドサービスの採用を、医療・ライフサイエンス企業にさらに強く促しています。さらに、診断におけるAIの活用拡大やクラウドベースの臨床プラットフォームの普及は、拡張性のある予防的なセキュリティ戦略の必要性を浮き彫りにしており、MSSはこの分野のサイバーセキュリティにおいて不可欠な要素となっています。

予測期間中、北米が最大の市場シェアを占める見込み

北米は、成熟したデジタルインフラ、増加するサイバー脅威環境、アウトソーシングされたセキュリティソリューションの早期導入を背景に、世界のMSS市場で最大のシェアを占めています。BFSI(銀行・金融・保険)、医療、政府、エネルギー分野の企業は、進化するリスク管理、規制コンプライアンス、業務継続性の確保のために、MSSプロバイダーへの依存度を高めています。米国は、国家サイバーセキュリティ戦略などの連邦政府主導のサイバーセキュリティ施策や、脅威開示・データ保護に関する規制強化に支えられ、圧倒的な優位性を保っています。

IBM、LevelBlue、Secureworks、Verizon、Deloitteなどの主要MSSプロバイダーは同地域に本社を置き、脅威インテリジェンス、セキュリティ分析、24時間365日体制のSOC運用といった高度な機能への投資を継続しています。豊富なサイバーセキュリティ専門家人材、活発な研究開発活動、ベンチャー資金が相まって、強力なイノベーションエコシステムが育まれています。さらに、IT環境の複雑化、ハイブリッドクラウドの導入、ゼロトラストアーキテクチャへの注力が相まって、同地域はMSS導入において主導的立場を強化しています。

米国:2025~2030年に最大規模の市場へ

カナダ:地域で最も成長が速い市場

マネージドセキュリティサービス(MSS)市場の最近の動向

- 2025年3月、ベライゾンとアクセンチュアは企業向けMSSの提供で提携し、IAM(アイデンティティ管理)、MxDR(マネージド脅威検知・対応)、サイバーリスクソリューションなどのサービス型機能をベライゾンのネットワークサービスに統合し、顧客のサイバーレジリエンス強化を図りました。

- 2025年3月、NTTとRubrikは、ランサムウェア対策に焦点を当てたグローバルMSSの提供に向け提携し、RubrikのゼロトラストデータセキュリティプラットフォームをNTTデータのサイバーレジリエンスおよびリカバリーサービスに統合いたしました。

- 2025年3月、アクセンチュアとクラウドストライクは協業を拡大し、アクセンチュアのマネージド拡張検知・対応(MxDR)機能をクラウドストライク・ファルコンプラットフォームに統合することでMSSを強化。AI駆動型の脅威検知・対応および継続的なエクスポージャー管理を提供し、グローバル企業のセキュリティ運用強化とコスト削減を実現しました。

- 2025年3月、トラストウェーブはデボと提携し、デボのクラウドネイティブSIEMをトラストウェーブMXDRプラットフォームに統合することでMSSを強化しました。これにより、複雑で断片化されたサイバー環境に直面する企業向けに、24時間365日の脅威検知・調査・対応を提供する共同管理型SOC機能を実現し、運用負担の軽減とセキュリティ成果の向上を図りました。

主要市場プレイヤー

主要マネージドセキュリティサービス(MSS)市場企業一覧

マネージドセキュリティサービス(MSS)市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。マネージドセキュリティサービス(MSS)市場の主要プレイヤーは以下の通りです。

IBM (US)

NTT (Japan)

LevelBlue (US)

Accenture (Ireland)

DXC Technology (US)

Secnap (US)

Deloitte (US)

Secureworks (US)

Trustwave (US)

Verizon (US)

Fujitsu (Japan)

HPE (US)

TCS (India)

Atos (France)

Orange Cyberdefense (France)

Rapid7 (US)

TrendMicro (Japan)

Kudelski Security (Switzerland)

CrowdStrike (US)

F5 (US)

Capgemini (France)

Infosys (India)

Lumen (US)

Kroll (US)

Netsurion (US)

Atlas Systems (US)

Cipher (US)

RSI Security (US)

SecurityHQ (UK)

Lightedge (US)

LRQA (UK)

Teceze (UK)

CyFlare (US)

Ascend Technologies (US)

Avertium (US)

DigitalXRAID (UK)

TrustNet (US)

1 はじめに 40

1.1 調査目的 40

1.2 市場定義 40

1.3 調査範囲 41

1.3.1 市場セグメンテーションと地域範囲 41

1.3.2 対象範囲と除外範囲 42

1.4 対象期間 43

1.5 対象通貨 43

1.6 ステークホルダー 44

1.7 変更点の概要 44

2 調査方法論 45

2.1 調査データ 45

2.1.1 二次データ 46

2.1.2 一次データ 47

2.1.2.1 一次インタビューの内訳 47

2.1.2.2 業界専門家からの主な知見 47

2.2 市場規模の推定 48

2.2.1 トップダウンアプローチ 48

2.2.2 ボトムアップアプローチ 49

2.3 データの三角測量 52

2.4 市場予測 52

2.5 調査の前提条件 53

2.6 調査の限界 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 59

4.1 マネージドセキュリティサービス市場におけるプレイヤーにとっての魅力的な機会 59

4.2 マネージドセキュリティサービス市場、サービスタイプ別 59

4.3 マネージドセキュリティサービス市場、タイプ別 60

4.4 組織規模別 マネージドセキュリティサービス市場 60

4.5 業種別 マネージドセキュリティサービス市場 61

4.6 地域別 マネージドセキュリティサービス市場 61

4.7 市場投資シナリオ 62

5 市場概要と業界動向(定量的影響を伴う戦略的推進要因) 63

マネージドセキュリティサービス(MSS)の導入と将来の成長機会を形作る要因の分析

5.1 はじめに 63

5.2 市場動向 63

5.2.1 推進要因 64

5.2.1.1 継続的なセキュリティ監視とインシデント対応の必要性増加 64

5.2.1.2 サイバー脅威の複雑化 64

5.2.1.3 規制環境の変化と政府の厳格な規制 65

5.2.1.4 クラウド導入の急増とハイブリッド環境の普及 65

5.2.2 抑制要因 65

5.2.2.1 外部委託されたセキュリティ機能に対する可視性と制御の不足 65

5.2.2.2 脅威ハンティングおよびインシデント対応サービスの能力の限界 66

5.2.2.3 企業が運用を外部委託することに消極的であること 66

5.2.3 機会 66

5.2.3.1 業界特化型MSSサービスの台頭 66

5.2.3.2 クラウド技術およびIoTデバイスの採用拡大 67

5.2.3.3 高度なサイバーセキュリティ対策への需要増加 67

5.2.4 課題 68

5.2.4.1 拡張性と運用効率のバランス 68

5.2.4.2 マネージドセキュリティサービスプロバイダーのインフラに対するサイバー攻撃の増加 68

5.2.4.3 セキュリティ専門家の不足 68

5.2.4.4 新興経済国における資本資金の制限 69

5.3 ケーススタディ分析 70

5.3.1 NTT、マネージドセキュリティと高度な脅威検知でSynthomer社のグローバル事業を守る 70

5.3.2 ベライゾン、高度なSOCサービスによる24時間365日のグローバル脅威検知で富士フイルムを支援 70

5.3.3 DXCテクノロジー、自動化と機械学習でイナイルのサイバー脅威対策を支援 71

5.3.4 ルーメン・テクノロジーズ、ネットプロテクションズのネットワーク保護を支援 71

5.3.5 トラストウェーブ、オーグメディックスの重要医療情報保護を支援 72

5.4 バリューチェーン分析 72

5.4.1 セキュリティ評価とアーキテクチャ計画 73

5.4.2 サービス設計と提供 73

5.4.3 チャネルパートナー/MSSディストリビューター 74

5.4.4 エンドユーザーグループ 74

5.4.5 セキュリティ監視と脅威検知 74

5.4.6 インシデント対応 74

5.4.7 修復対策 74

5.5 エコシステム分析 74

5.6 生成AIがマネージドセキュリティサービス市場に与える影響 77

5.6.1 生成AI 77

5.6.2 マネージドセキュリティサービス市場における主要ユースケースと市場潜在性 77

5.6.3 生成AIが相互接続された隣接エコシステムに与える影響 79

5.6.3.1 SIEMおよびXDRプラットフォーム 80

5.6.3.2 Soar Systems 80

5.6.3.3 クラウドセキュリティ 80

5.6.3.4 人工知能(AI)/機械学習(ML)分析 81

5.6.3.5 IoT およびマネージドセキュリティサービス 81

5.7 ポーターの5つの力分析 81

5.7.1 新規参入の脅威 82

5.7.2 代替品の脅威 82

5.7.3 供給者の交渉力 83

5.7.4 購入者の交渉力 83

5.7.5 競争の激しさ 83

5.8 主要な利害関係者および購買基準 84

5.8.1 購買プロセスにおける主要な利害関係者 84

5.8.2 購買基準 84

5.9 価格分析 85

5.9.1 主要プレイヤーによる平均販売価格(タイプ別、2024年) 86

5.9.2 参考価格分析(2024年) 87

5.10 技術分析 88

5.10.1 主要技術 88

5.10.1.1 AI/MLおよびマネージドセキュリティサービス 88

5.10.1.2 クラウドベースのセキュリティソリューション 89

5.10.1.3 セキュリティ情報およびイベント管理 89

5.10.1.4 セキュリティオーケストレーション、自動化、および対応 90

5.10.2 補完的技術 90

5.10.2.1 脅威インテリジェンスプラットフォーム 90

5.10.2.2 アイデンティティ脅威検知および対応 91

5.10.3 隣接技術 91

5.10.3.1 ゼロトラストアーキテクチャ 91

5.10.3.2 IoT およびマネージドセキュリティサービス 91

5.10.3.3 拡張検知および検知対応 92

5.11 特許分析 92

5.12 規制環境 96

5.12.1 規制機関、政府機関、その他の組織 96

5.12.2 主要な規制 99

5.12.2.1 ペイメントカード業界データセキュリティ基準(PCI–DSS) 99

5.12.2.2 一般データ保護規則(GDPR) 99

5.12.2.3 カリフォルニア州消費者プライバシー法(CCPA) 99

5.12.2.4 1999年グラム・リーチ・ブライリー法(GLBA) 100

5.12.2.5 個人情報保護および電子文書法(PIPEDA) 100

5.12.2.6 連邦情報セキュリティ管理法(FISMA) 100

5.12.2.7 医療保険の相互運用性と説明責任に関する法律(HIPAA) 101

5.12.2.8 サーベンス・オクスリー法 (SOX) 101

5.12.2.9 国際標準化機構(ISO) – 規格 27001 101

5.13 2025年米国関税の影響 – マネージドセキュリティサービス市場 102

5.13.1 はじめに 102

5.13.2 主要関税率 102

5.13.3 価格への影響分析 103

5.13.4 国・地域への影響 104

5.13.4.1 北米 104

5.13.4.2 欧州 105

5.13.4.3 アジア太平洋 106

5.13.5 エンドユーザー産業への影響 107

5.14 顧客ビジネスに影響を与えるトレンド/ディスラプション 108

5.15 マネージドセキュリティサービス市場:ビジネスモデル 109

5.16 2025年の主要カンファレンス&イベント 110

5.17 投資および資金調達シナリオ 110

6 マネージドセキュリティサービス市場:サービスタイプ別(市場規模および2030年までの予測-金額(米ドル)) 112

サービスタイプ別の市場シェアおよび成長の詳細な内訳

6.1 はじめに 113

6.1.1 サービスタイプ:マネージドセキュリティサービス市場の推進要因 113

6.2 マネージドネットワーク&境界セキュリティサービス 115

6.2.1 ハイブリッドおよびマルチクラウド環境の拡大がマネージドネットワーク防御の需要を牽引 115

6.2.2 マネージドファイアウォールサービス 116

6.2.3 マネージド侵入検知・防止サービス 116

6.2.4 マネージド統合脅威管理 116

6.2.5 マネージド分散型サービス拒否(DDoS)対策 117

6.2.6 資産発見およびネットワークセグメンテーション 117

6.2.7 Web および DNS セキュリティゲートウェイサービス 117

6.3 マネージドエンドポイント&アプリケーションセキュリティサービス 117

6.3.1 エンドポイントの急増と高度化するマルウェアがエンドポイント&アプリケーションセキュリティの需要を促進 117

6.3.2 マネージドエンドポイント検知と対応 118

6.3.3 マネージドアンチマルウェア/アンチウイルス 118

6.3.4 サービスとしてのパッチ管理(Patch Management-as-a-Service) 118

6.3.5 アプリケーションホワイトリスト化と制御 118

6.3.6 APIセキュリティ監視と脅威保護 118

6.3.7 OAUTH および セッション トークン悪用検知 118

6.3.8 CI/CD パイプライン セキュリティ監視 119

6.3.9 マネージド バックアップおよび 不変ストレージ 119

6.4 マネージド クラウド セキュリティ サービス 119

6.4.1 クラウド移行と責任分担の課題:マネージドクラウドセキュリティ導入の加速化 119

6.4.2 マネージドクラウドセキュリティ態勢管理 120

6.4.3 マネージドクラウドワークロード保護プラットフォーム 120

6.4.4 マネージドクラウドアクセスセキュリティブローカーサービス 120

6.4.5 SaaSセキュリティ態勢管理 120

6.4.6 コンテナおよびKubernetesセキュリティ管理 120

6.5 マネージドセキュリティ運用および監視サービス 121

6.5.1 SOC-AS-A-SERVICE および SIEM-AS-A-SERVICE の需要拡大を後押しする、迅速なインシデント対応の必要性の高まり 121

6.5.2 セキュリティオペレーションセンター・アズ・ア・サービス 121

6.5.3 マネージド SIEM-AS-A-SERVICE 122

6.5.4 マネージドインシデント対応サービス 122

6.5.5 OT/ICS SOC モニタリング 122

6.6 マネージド高度脅威検知サービス 122

6.6.1 脅威環境の進化とランサムウェア攻撃の急増が脅威検知・復旧サービスの需要を押し上げる 122

6.6.2 マネージド検知および対応 123

6.6.3 マネージド拡張検知および対応 123

6.6.4 脅威インテリジェンス・アズ・ア・サービス 123

6.6.5 脅威ハンティング・アズ・ア・サービス 123

6.6.6 ランサムウェア復旧サービス 123

6.6.7 災害復旧・事業継続管理サービス 123

6.7 マネージド攻撃的セキュリティ&評価サービス 124

6.7.1 セキュリティテストとレッドチーム活動の導入促進に向けた、積極的なサイバー防御とコンプライアンス 124

6.7.2 マネージドペネトレーションテストサービス 125

6.7.3 脆弱性評価および管理 125

6.7.4 レッドチームングサービス 125

6.7.5 セキュリティエクスプロイトテスト(アプリケーション、ネットワーク、API) 125

6.7.6 ICS/SCADA セキュリティテスト 125

6.7.7 ソースコード分析サービス 125

6.8 マネージドIDおよびデータ保護サービス 125

6.8.1 増加するIDベースの攻撃とゼロトラストモデルが、マネージドIAMおよびデータ保護の需要を促進 125

6.8.2 マネージドIDおよびアクセス管理 126

6.8.3 多要素認証 126

6.8.4 マネージドシングルサインオン 127

6.8.5 データ損失防止 127

6.8.6 マネージド暗号化および鍵ライフサイクル管理 127

6.8.7 アイデンティティフェデレーションおよびロールプロビジョニングサービス 127

6.9 マネージドリスク&コンプライアンス管理サービス 127

6.9.1 拡大するESGコンプライアンス要件がリスク&コンプライアンス・アズ・ア・サービスへの需要を促進 127

6.9.2 コンプライアンス管理および報告 128

6.9.3 リスクアドバイザリーおよび評価サービス 128

6.9.4 ガバナンス、リスクおよびコンプライアンスプラットフォーム統合サービス 128

6.9.5 フィッシングシミュレーションサービス 129

6.9.6 内部脅威監視および行動分析 129

6.9.7 セキュリティ意識向上およびトレーニングサービス 129

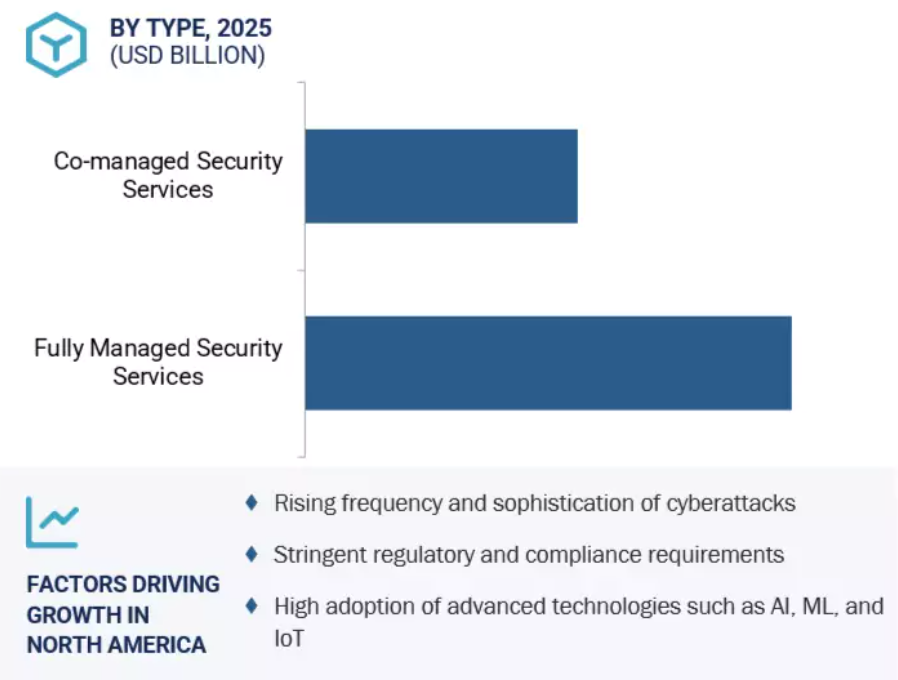

7 マネージドセキュリティサービス市場、タイプ別(市場規模と2030年までの予測 – 金額ベース(米ドル)) 130

タイプ別の市場シェアと成長の詳細な内訳

7.1 はじめに 131

7.1.1 タイプ別:マネージドセキュリティサービス市場の推進要因 131

7.2 フルマネージドセキュリティサービス 132

7.2.1 熟練したサイバーセキュリティ専門家の不足が、完全アウトソーシング型セキュリティモデルへの移行を促進する要因となる 132

7.3 共同管理型セキュリティサービス 133

7.3.1 ハイブリッド制御モデルを求める企業が共同管理サービスの需要を促進 133

8 組織規模別マネージドセキュリティサービス市場(市場規模と2030年までの予測 – 金額(米ドル)) 135

組織規模別の市場シェアと成長の詳細な内訳

8.1 はじめに 136

8.1.1 組織規模:マネージドセキュリティサービス市場の推進要因 136

8.2 大企業 137

8.2.1 複雑なITエコシステムと高いコンプライアンス負担が、大企業におけるMSS導入を促進する要因となります 137

8.3 中小企業 138

8.3.1 サイバー脅威への曝露増加とコスト効率化の必要性が、中小企業におけるMSS導入を加速させる 138

9 マネージドセキュリティサービス市場、業種別(市場規模と2030年までの予測 – 価値(米ドル)) 140

業界別市場規模、成長、および主要トレンド

9.1 はじめに 141

9.1.1 業種別:マネージドセキュリティサービス市場の推進要因 141

9.2 BFSI(銀行・金融・保険) 142

9.2.1 サイバー脅威の増加と規制圧力によるマネージドセキュリティサービスの導入促進 142

9.3 政府 143

9.3.1 国家安全保障上の要請による政府のマネージドセキュリティサービスへの投資拡大 143

9.4 ヘルスケア・ライフサイエンス 144

9.4.1 厳格なコンプライアンス要件がマネージドセキュリティサービスの需要を促進 144

9.5 電気通信 145

9.5.1 デジタル依存度の高まりが通信会社のマネージドセキュリティソリューションへの投資を促進 145

9.6 情報技術および情報技術を活用したサービス 146

9.6.1 サイバー脅威の深刻化により、ITおよびITESセクターがセキュリティサービスの導入を促進する見込み 146

9.7 小売業および電子商取引 147

9.7.1 データ侵害が堅牢なセキュリティサービスへの依存を促進する見込み 147

9.8 エネルギー・公益事業 148

9.8.1 重要インフラ保護の必要性がセキュリティサービスの採用を促進する見込み 148

9.9 製造業 149

9.9.1 インダストリー4.0の課題がリアルタイムシステム需要を促進する 149

9.10 その他の業種 150

10 地域別マネージドセキュリティサービス市場(市場規模および2030年までの予測-金額ベース(米ドル)) 152

地域別市場規模、予測、および規制環境

10.1 はじめに 153

10.2 北米 154

10.2.1 北米:マネージドセキュリティサービス市場の推進要因 154

10.2.2 北米:マクロ経済見通し 155

10.2.3 北米:規制環境 155

10.2.4 米国 160

10.2.4.1 急速な技術革新と多数のベンダーの存在がMSSソリューションの需要を促進 160

10.2.5 カナダ 163

10.2.5.1 サイバー攻撃の増加、デジタルインフラの成長、インターネットの普及が市場を牽引 163

10.3 ヨーロッパ 166

10.3.1 ヨーロッパ:マネージドセキュリティサービス市場の推進要因 166

10.3.2 欧州:マクロ経済見通し 166

10.3.3 欧州:規制環境 167

10.3.4 英国 171

10.3.4.1 政府規制の強化とセキュリティ侵害件数の増加がマネージドセキュリティサービスの需要を促進 171

10.3.5 ドイツ 174

10.3.5.1 サイバー攻撃の増加と革新的でカスタマイズされたセキュリティソリューションへの需要が市場を牽引 174

10.3.6 フランス 177

10.3.6.1 厳格な政府規制とセキュリティインシデントの増加率が市場を推進する 177

10.3.7 イタリア 180

10.3.7.1 高度化するサイバー攻撃の増加と国際ベンダーの存在がセキュリティサービスの需要を促進 180

10.3.8 ロシア 183

10.3.8.1 サイバー戦争の増加と規制指令がマネージドセキュリティサービスの状況を再構築中 183

10.3.9 その他の欧州諸国 186

10.4 アジア太平洋地域 187

10.4.1 アジア太平洋地域:マネージドセキュリティサービス市場の推進要因 187

10.4.2 アジア太平洋地域:マクロ経済見通し 187

10.4.3 アジア太平洋地域:規制環境 188

10.4.4 中国 192

10.4.4.1 IoTプロジェクトへの投資増加、サイバー犯罪率の上昇、および新たな改正法の施行が市場を牽引 192

10.4.5 日本 195

10.4.5.1 セキュリティ侵害の急増と経済安全保障を守るための政府の取り組みが市場を推進する 195

10.4.6 インド 198

10. 4.6.1 クラウド技術の急速な普及、フィンテック分野の成長、デジタル化の進展がMSSの需要を促進する見込み 198

10.4.7 オーストラリア 201

10.4.7.1 サイバー攻撃の増加、政府の厳格な規制、スケーラビリティと費用対効果の高いソリューションへのニーズが市場を牽引する見込み 201

10.4.8 シンガポール 204

10.4.8.1 サイバーセキュリティ戦略やサイバーセキュリティ庁などの取り組みがMSS導入を促進 204

10.4.9 マレーシア 207

10.4.9.1 拡張性と費用対効果の必要性が市場を牽引 207

10.4.10 インドネシア 210

10.4.10.1 脅威環境の悪化、規制強化、クラウド導入がMSS需要を押し上げる 210

10.4.11 タイ 213

10.4.11.1 デジタルトランスフォーメーションとサイバー犯罪の増加がMSS導入を促進 213

10.4.12 フィリピン 216

10.4.12.1 デジタル導入の急増、規制の施行、およびサイバー脅威がMSS導入を促進する 216

10.4.13 その他のアジア太平洋地域 219

10.5 中東・アフリカ 219

10.5.1 中東・アフリカ:マネージドセキュリティサービス市場の推進要因 220

10.5.2 中東・アフリカ:マクロ経済見通し 220

10.5.3 中東・アフリカ:規制環境 221

10.5.4 中東 225

10.5.4.1 サイバーセキュリティリスク評価のための国家サイバーセキュリティ戦略の実施が市場を牽引 225

10.5.4.2 GCC諸国 229

10.5.4.2.1 サイバーリスクへの成熟度向上とデジタルファースト政策が市場成長を牽引 229

10.5.4.2.2 サウジアラビア 230

10.5.4.2.3 アラブ首長国連邦(UAE) 230

10.5.4.2.4 その他のGCC諸国 230

10.5.4.3 その他中東地域 231

10.5.5 アフリカ 231

10.5.5.1 市場を推進するための強力なサイバー防衛ガバナンス政策とサイバー脅威に関する国民の意識向上の必要性 231

10.6 ラテンアメリカ 234

10.6.1 ラテンアメリカ:マネージドセキュリティサービス市場の推進要因 235

10.6.2 ラテンアメリカ:マクロ経済見通し 235

10.6.3 ラテンアメリカ:規制環境 235

10.6.4 ブラジル 239

10.6.4.1 サイバー犯罪の増加と、市場を推進するためのエンドポイント、ネットワーク、アプリケーションのセキュリティ強化および改善の必要性 239

10.6.5 メキシコ 242

10.6.5.1 増加するサイバー犯罪に対抗するための政府の取り組みが市場を牽引 242

10.6.6 その他のラテンアメリカ諸国 245

11 競争環境 246

主要プレイヤーの戦略的プロファイルと市場支配のための戦略

11.1 主要プレイヤーの戦略/勝利への権利 246

11.2 収益分析、2020年~2024年 247

11.3 2024年における市場シェア分析 247

11.4 ブランド/製品比較 249

11.5 企業評価と財務指標 251

11.5.1 企業評価 251

11.5.2 主要ベンダーの財務指標 251

11.6 企業評価マトリックス:主要プレイヤー、2024年 251

11.6.1 スター企業 252

11.6.2 新興リーダー 252

11.6.3 普及型プレイヤー 252

11.6.4 参加者 252

11.6.5 企業フットプリント:主要プレイヤー、2024年 254

11.6.5.1 企業フットプリント 254

11.6.5.2 地域別フットプリント 255

11.6.5.3 タイプ別フットプリント 256

11.6.5.4 垂直統合型フットプリント 257

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 258

11.7.1 先進企業 258

11.7.2 対応力のある企業 258

11.7.3 ダイナミックな企業 258

11.7.4 スタート地点 259

11.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 260

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 260

11.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 261

11.8 競争シナリオ 262

11.8.1 製品発表と開発動向 262

11.8.2 取引事例 265

12 企業プロファイル 270

各社の強み、弱み、製品ポートフォリオ、最近の動向、戦略的動きについての詳細な分析

12.1 主要プレイヤー 270

12.1.1 IBM 270

12.1.1.1 事業概要 270

12.1.1.2 提供製品・ソリューション・サービス 271

12.1.1.3 最近の動向 274

12.1.1.3.1 製品発売・開発 274

12.1.1.3.2 取引実績 276

12.1.1.4 MnMの見解 278

12.1.1.4.1 勝つ権利 278

12.1.1.4.2 戦略的選択 278

12.1.1.4.3 弱点と競合上の脅威 278

12.1.2 NTT 279

12.1.2.1 事業概要 279

12.1.2.2 提供製品・ソリューション・サービス 280

12.1.2.3 最近の動向 282

12.1.2.3.1 製品発売・開発 282

12.1.2.3.2 取引 283

12.1.2.4 MnMの見解 284

12.1.2.4.1 勝つ権利 284

12.1.2.4.2 戦略的選択 284

12.1.2.4.3 弱点と競合上の脅威 284

12.1.3 レベルブルー 285

12.1.3.1 事業概要 285

12.1.3.2 提供製品・ソリューション・サービス 285

12.1.3.3 最近の動向 287

12.1.3.3.1 製品発売・開発 287

12.1.3.4 MnMの見解 287

12.1.3.4.1 勝つ権利 287

12.1.3.4.2 戦略的選択 288

12.1.3.4.3 弱みと競合上の脅威 288

12.1.4 アクセンチュア 289

12.1.4.1 事業概要 289

12.1.4.2 提供製品・ソリューション・サービス 290

12.1.4.3 最近の動向 292

12.1.4.3.1 製品の発売・開発 292

12.1.4.3.2 取引 292

12.1.4.3.3 事業拡大 294

12.1.4.4 MnMの見解 294

12.1.4.4.1 勝利の権利 294

12.1.4.4.2 戦略的選択 294

12.1.4.4.3 弱点と競合上の脅威 294

12.1.5 DXC TECHNOLOGY 295

12.1.5.1 事業概要 295

12.1.5.2 提供製品・ソリューション・サービス 296

12.1.5.3 最近の動向 300

12.1.5.3.1 取引実績 300

12.1.5.4 MnMの見解 300

12.1.5.4.1 勝つ権利 300

12.1.5.4.2 戦略的選択 300

12.1.5.4.3 弱点と競合上の脅威 301

12.1.6 SECNAP 302

12.1.6.1 事業概要 302

12.1.6.2 提供製品・ソリューション・サービス 302

12.1.6.3 最近の動向 304

12.1.6.3.1 製品発売・開発 304

12.1.6.3.2 取引 304

12.1.7 デロイト 305

12.1.7.1 事業概要 305

12.1.7.2 提供製品・ソリューション・サービス 305

12.1.7.3 最近の動向 306

12.1.7.3.1 製品の発売・開発 306

12.1.7.3.2 取引 307

12.1.7.3.3 事業拡大 308

12.1.8 SECUREWORKS 309

12.1.8.1 事業概要 309

12.1.8.2 提供製品・ソリューション・サービス 310

12.1.8.3 最近の動向 311

12.1.8.3.1 製品発表・開発 311

12.1.8.3.2 取引 312

12.1.8.3.3 事業拡大 313

12.1.9 トラストウェーブ 314

12.1.9.1 事業概要 314

12.1.9.2 提供製品・ソリューション・サービス 314

12.1.9.3 最近の動向 316

12.1.9.3.1 製品発表・開発 316

12.1.9.3.2 取引 317

12.1.10 ベライゾン 318

12.1.10.1 事業概要 318

12.1.10.2 提供製品・ソリューション・サービス 319

12.1.10.3 最近の動向 320

12.1.10.3.1 製品の発売・開発 320

12.1.10.3.2 取引 321

12.1.11 FUJITSU 322

12.1.11.1 事業概要 322

12.1.11.2 提供製品・ソリューション・サービス 323

12.1.11.3 最近の動向 324

12.1.11.3.1 取引 324

12.1.11.3.2 事業拡大 324

12.1.12 HPE 325

12.1.12.1 事業概要 325

12.1.12.2 提供製品・ソリューション・サービス 326

12.1.12.3 最近の動向 327

12.1.12.3.1 製品発表・開発 327

12.1.12.3.2 取引 328

12.1.13 TCS 329

12.1.13.1 事業概要 329

12.1.13.2 提供製品・ソリューション・サービス 330

12.1.13.3 最近の動向 332

12.1.13.3.1 取引 332

12.1.14 ATOS 333

12.1.14.1 事業概要 333

12.1.14.2 提供製品・ソリューション・サービス 334

12.1.14.3 最近の動向 335

12.1.14.3.1 製品発売・開発 335

12.1.14.3.2 取引 335

12.1.15 ORANGE CYBERDEFENSE 336

12.1.15.1 事業概要 336

12.1.15.2 提供製品・ソリューション・サービス 336

12.1.15.3 最近の動向 338

12.1.15.3.1 製品の発売・開発 338

12.1.15.3.2 取引 338

12.1.16 RAPID7 340

12.1.16.1 事業概要 340

12.1.16.2 提供製品・ソリューション・サービス 341

12.1.16.3 最近の動向 344

12.1.16.3.1 製品発表・開発 344

12.1.16.3.2 取引 345

12.1.16.3.3 事業拡大 346

12.1.17 トレンドマイクロ 347

12.1.17.1 事業概要 347

12.1.17.2 提供製品・ソリューション・サービス 348

12.1.17.3 最近の動向 350

12.1.17.3.1 製品発売・開発 350

12.1.17.3.2 取引 350

12.1.17.3.3 事業拡大 351

12.1.18 クデルスキー・セキュリティ 352

12.1.18.1 事業概要 352

12.1.18.2 提供製品・ソリューション・サービス 353

12.1.18.3 最近の動向 355

12.1.18.3.1 製品の発売・開発 355

12.1.18.3.2 取引 355

12.1.19 CROWDSTRIKE 356

12.1.19.1 事業概要 356

12.1.19.2 提供製品・ソリューション・サービス 357

12.1.19.3 最近の動向 360

12.1.19.3.1 製品発表・開発 360

12.1.19.3.2 取引 361

12.1.19.3.3 事業拡大 365

12.1.20 F5 366

12.1.20.1 事業概要 366

12.1.20.2 提供製品・ソリューション・サービス 367

12.1.20.3 最近の動向 368

12.1.20.3.1 製品発売・開発 368

12.1.20.3.2 取引 369

12.1.21 CAPGEMINI 371

12.1.21.1 事業概要 371

12.1.21.2 提供製品・ソリューション・サービス 372

12.1.22 INFOSYS 377

12.1.22.1 事業概要 377

12.1.22.2 提供製品・ソリューション・サービス 378

12.1.22.3 最近の動向 379

12.1.22.3.1 取引実績 379

12.1.23 ルーメン・テクノロジーズ 380

12.1.23.1 事業概要 380

12.1.23.2 提供製品・ソリューション・サービス 381

12.1.23.3 最近の動向 382

12.1.23.3.1 製品発売・開発 382

12.1.23.3.2 取引 382

12.1.23.3.3 事業拡大 383

12.1.24 KROLL 384

12.1.24.1 事業概要 384

12.1.24.2 提供製品・ソリューション・サービス 384

12.1.24.3 最近の動向 385

12.1.24.3.1 取引 385

12.1.24.3.2 事業拡大 386

12.2 その他の企業 387

12.2.1 NETSURION 387

12.2.2 ATLAS SYSTEMS 388

12.2.3 CIPHER 389

12.2.4 RSI SECURITY 390

12.2.5 SECURITY HQ 391

12.2.6 LIGHTEDGE 392

12.2.7 LRQA ネットチュード 393

12.2.8 テセゼ 394

12.2.9 サイフレア 395

12.2.10 アセンド・テクノロジーズ 396

12.2.11 AVERTIUM 397

12.2.12 DIGITALXRAID 398

12.2.13 TRUSTNET 399

13 隣接市場 400

13.1 隣接市場の概要 400

13.2 制限事項 400

13.3 隣接市場 400

13.3.1 サイバーセキュリティ市場 400

13.3.2 SOC-AS-A-SERVICE市場 405

14 付録 410

14.1 ディスカッションガイド 410

14.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 413

14.3 カスタマイズオプション 415

14.4 関連レポート 415

14.5 著者詳細 416

表1 米ドル為替レート(2019年~2024年) 43

表2 因子分析 52

表3 マネージドセキュリティサービス市場規模と成長率(2019年~2024年、百万米ドル) 56

表4 マネージドセキュリティサービス市場規模と成長、

2025–2030年(百万米ドル) 56

表5 マネージドセキュリティサービスエコシステムにおけるプレイヤーの役割 75

表6 ポーターの5つの力によるマネージドセキュリティサービス市場への影響 82

表7 主要3業種における購買プロセスへのステークホルダーの影響 84

表8 主要3業種における主要購買基準 85

表9 主要プレイヤーによる提供平均販売価格(タイプ別、2024年) 86

表10 マネージドセキュリティサービスベンダーの参考価格水準(2024年) 87

表11 マネージドセキュリティサービスにおける特許例(2024~2025年) 94

表12 北米:規制機関、政府機関、その他の組織 96

表13 欧州:規制機関、政府機関、その他の組織 96

表14 アジア太平洋地域:規制機関、政府機関、その他の組織 97

表15 中東・アフリカ:規制機関、政府機関、その他の組織 98

表16 ラテンアメリカ:規制機関、政府機関、その他の組織 98

表17 主要関税率 102

表18 関税の影響による価格変動予測と最終用途市場への影響 104

表19 管理型セキュリティサービス市場:ビジネスモデル 109

表20 マネージドセキュリティサービス市場:主要カンファレンス及びイベント一覧(2025年) 110

表21 マネージドセキュリティサービス市場:サービスタイプ別(2019年~2024年、百万米ドル) 114

表22 マネージドセキュリティサービス市場:サービスタイプ別(2025年~2030年、百万米ドル) 115

表22 マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 115

表23 マネージドネットワーク&境界セキュリティサービス: 地域別マネージドセキュリティサービス市場、2019年~2024年(百万米ドル) 116

表24 ネットワークおよび境界セキュリティサービス:地域別マネージドセキュリティサービス市場、2025年~2030年(百万米ドル) 116

表25 マネージドエンドポイント&アプリケーションセキュリティサービス:地域別マネージドセキュリティサービス市場、2019年~2024年(百万米ドル) 117

表26 マネージドエンドポイント&アプリケーションセキュリティサービス: マネージドセキュリティサービス市場、地域別、2025年~2030年(百万米ドル) 118

表27 マネージドクラウドセキュリティサービス:マネージドセキュリティサービス市場、地域別、2019年~2024年(百万米ドル) 119

表28 マネージドクラウドセキュリティサービス:地域別マネージドセキュリティサービス市場、2025–2030年(百万米ドル) 120

表29 マネージドセキュリティ運用・監視サービス: マネージドセキュリティサービス市場:地域別、2019年~2024年(百万米ドル) 121

表30 マネージドセキュリティ運用・監視サービス:マネージドセキュリティサービス市場:地域別、2025年~2030年(百万米ドル) 121

表31 マネージド高度脅威検知サービス:地域別マネージドセキュリティサービス市場、2019年~2024年(百万米ドル) 122

表32 マネージド高度脅威検知サービス:地域別マネージドセキュリティサービス市場、2025年~2030年(百万米ドル) 123

表33 マネージド攻撃的セキュリティ&評価サービス: マネージドセキュリティサービス市場、地域別、2019年~2024年(百万米ドル) 124

表34 マネージド攻撃的セキュリティ&評価サービス:マネージドセキュリティサービス市場、地域別、2025年~2030年(百万米ドル) 124

表35 マネージドIDおよびデータ保護サービス:地域別マネージドセキュリティサービス市場、2019年~2024年(百万米ドル) 126

表36 マネージドIDおよびデータ保護サービス: マネージドセキュリティサービス市場、地域別、2025年~2030年(百万米ドル) 126

表37 マネージドリスク&コンプライアンス管理サービス:マネージドセキュリティサービス市場、地域別、2019年~2024年(百万米ドル) 128

表38 マネージドリスク・コンプライアンス管理サービス:地域別マネージドセキュリティサービス市場、2025年~2030年(百万米ドル) 128

表39 マネージドセキュリティサービス市場:タイプ別、2019年~2024年(百万米ドル) 132

表40 マネージドセキュリティサービス市場、タイプ別、2025年~2030年(百万米ドル) 132

表41 フルマネージドセキュリティサービス:マネージドセキュリティサービス市場、地域別、2019年~2024年(百万米ドル) 133

表42 完全管理型セキュリティサービス:管理型セキュリティサービス市場、地域別、2025年~2030年(百万米ドル) 133

表43 共同管理型セキュリティサービス:管理型セキュリティサービス市場、

地域別、2019年~2024年(百万米ドル) 134

表44 共同管理型セキュリティサービス: マネージドセキュリティサービス市場、

地域別、2025–2030年(百万米ドル) 134

表45 マネージドセキュリティサービス市場、組織規模別、

2019–2024年(百万米ドル) 137

表46 組織規模別マネージドセキュリティサービス市場、

2025年~2030年(百万米ドル) 137

表47 大企業:地域別マネージドセキュリティサービス市場、2019年~2024年(百万米ドル) 138

表48 大企業向け:マネージドセキュリティサービス市場、地域別、2025–2030年(百万米ドル) 138

表49 中小企業向け:マネージドセキュリティサービス市場、地域別、

2019–2024年(百万米ドル) 139

表50 中小企業向けマネージドセキュリティサービス市場、地域別、

2025年~2030年(百万米ドル) 139

表51 マネージドセキュリティサービス市場、業種別、

2019年~2024年(百万米ドル) 142

表52 マネージドセキュリティサービス市場、業種別、

2025–2030年(百万米ドル) 142

表53 BFSI(銀行・金融・保険):マネージドセキュリティサービス市場、地域別、

2019–2024年(百万米ドル) 143

表54 BFSI:マネージドセキュリティサービス市場、地域別、

2025–2030年(百万米ドル) 143

表55 政府:マネージドセキュリティサービス市場、地域別、

2019–2024年(百万米ドル) 144

表56 政府部門:マネージドセキュリティサービス市場、地域別、

2025–2030年(百万米ドル) 144

表57 医療・ライフサイエンス部門:マネージドセキュリティサービス市場、

地域別、2019–2024年 (百万米ドル) 145

表58 ヘルスケア&ライフサイエンス:マネージドセキュリティサービス市場、

地域別、2025–2030年(百万米ドル) 145

表59 電気通信:マネージドセキュリティサービス市場、地域別、2019年~2024年(百万米ドル) 146

表60 電気通信:マネージドセキュリティサービス市場、地域別、2025年~2030年 (百万米ドル) 146

表61 IT・ITES:マネージドセキュリティサービス市場、地域別、

2019年~2024年(百万米ドル) 147

表62 IT・ITES:マネージドセキュリティサービス市場、地域別、

2025年~2030年(百万米ドル) 147

表63 小売・電子商取引:マネージドセキュリティサービス市場、地域別、2019年~2024年(百万米ドル) 148

表64 小売・電子商取引:マネージドセキュリティサービス市場、地域別、2025年~2030年 (百万米ドル) 148

表 65 エネルギー・公益事業:マネージドセキュリティサービス市場、地域別、2019年~2024年 (百万米ドル) 149

表66 エネルギー・公益事業:マネージドセキュリティサービス市場、地域別、2025年~2030年(百万米ドル) 149

表67 製造業:マネージドセキュリティサービス市場、地域別、

2019–2024年(百万米ドル) 150

表68 製造業:マネージドセキュリティサービス市場、地域別、

2025–2030年(百万米ドル) 150

表69 その他の業種別:マネージドセキュリティサービス市場、地域別、

2019–2024年(百万米ドル) 151

表70 その他の業種別:マネージドセキュリティサービス市場、地域別、

2025–2030年 (百万米ドル) 151

表71 マネージドセキュリティサービス市場、地域別、2019年~2024年(百万米ドル) 153

表72 地域別マネージドセキュリティサービス市場、2025年~2030年(百万米ドル) 154

表73 北米:サービスタイプ別マネージドセキュリティサービス市場、2019年~2024年(百万米ドル) 156

表74 北米:マネージドセキュリティサービス市場、サービスタイプ別、2025年~2030年(百万米ドル) 157

表75 北米:マネージドセキュリティサービス市場、タイプ別、

2019年~2024年(百万米ドル) 157

表76 北米:マネージドセキュリティサービス市場、タイプ別、

2025年~2030年(百万米ドル) 157

表77 北米:マネージドセキュリティサービス市場、組織規模別、2019年~2024年(百万米ドル) 158

表78 北米:マネージドセキュリティサービス市場、組織規模別、2025年~2030年 (百万米ドル) 158

表79 北米:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 158

表80 北米:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 159

表81 北米:マネージドセキュリティサービス市場、国別、

2019年~2024年(百万米ドル) 159

表82 北米:マネージドセキュリティサービス市場、国別、

2025年~2030年(百万米ドル) 159

表83 米国:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 160

表84 米国:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 161

表85 米国:マネージドセキュリティサービス市場、タイプ別、2019–2024年(百万米ドル) 161

表86 米国:マネージドセキュリティサービス市場、タイプ別、2025年~2030年(百万米ドル) 161

表87 米国:マネージドセキュリティサービス市場、組織規模別、

2019年~2024年(百万米ドル) 161

表88 米国:マネージドセキュリティサービス市場、組織規模別、

2025年~2030年(百万米ドル) 162

表89 米国:マネージドセキュリティサービス市場、業種別、

2019年~2024年(百万米ドル) 162

表90 米国:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 162

表91 カナダ:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年 (百万米ドル) 163

表92 カナダ:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 164

表93 カナダ:マネージドセキュリティサービス市場、タイプ別、

2019–2024年 (百万米ドル) 164

表94 カナダ:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 164

表95 カナダ:マネージドセキュリティサービス市場、組織規模別、2019年~2024年(百万米ドル) 164

表96 カナダ:マネージドセキュリティサービス市場、組織規模別、2025年~2030年(百万米ドル) 165

表97 カナダ:マネージドセキュリティサービス市場、業種別、

2019年~2024年(百万米ドル) 165

表98 カナダ:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 165

表99 欧州:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 168

表100 欧州:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 168

表101 欧州:マネージドセキュリティサービス市場、タイプ別、

2019年~2024年(百万米ドル) 168

表102 欧州:マネージドセキュリティサービス市場、タイプ別、

2025年~2030年(百万米ドル) 169

表103 欧州:マネージドセキュリティサービス市場、組織規模別、2019年~2024年(百万米ドル) 169

表104 欧州:マネージドセキュリティサービス市場、組織規模別、2025年~2030年 (百万米ドル) 169

表105 欧州:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 169

表106 欧州:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 170

表107 欧州:マネージドセキュリティサービス市場、国別、

2019年~2024年(百万米ドル) 170

表108 欧州:マネージドセキュリティサービス市場、国別、

2025–2030年(百万米ドル) 171

表109 英国:マネージドセキュリティサービス市場、サービスタイプ別、

2019–2024年 (百万米ドル) 172

表110 英国:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 172

表111 英国:マネージドセキュリティサービス市場、タイプ別、

2019–2024年 (百万米ドル) 172

表112 英国:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 173

表113 英国:マネージドセキュリティサービス市場、組織規模別、

2019年~2024年(百万米ドル) 173

表114 英国:マネージドセキュリティサービス市場、組織規模別、

2025年~2030年(百万米ドル) 173

表115 英国:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 173

表116 英国:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 174

表117 ドイツ:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 175

表118 ドイツ:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 175

表119 ドイツ:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 175

表120 ドイツ:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 176

表121 ドイツ:組織規模別マネージドセキュリティサービス市場、2019–2024年(百万米ドル) 176

表122 ドイツ: 組織規模別 マネージドセキュリティサービス市場、2025年~2030年(百万米ドル) 176

表123 ドイツ:業種別 マネージドセキュリティサービス市場、

2019年~2024年(百万米ドル) 176

表124 ドイツ:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 177

表125 フランス:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年 (百万米ドル) 178

表126 フランス:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 178

表127 フランス:マネージドセキュリティサービス市場、タイプ別、

2019年~2024年(百万米ドル) 178

表128 フランス:マネージドセキュリティサービス市場、タイプ別、

2025年~2030年(百万米ドル) 179

表129 フランス:マネージドセキュリティサービス市場、組織規模別、2019–2024年(百万米ドル) 179

表130 フランス:マネージドセキュリティサービス市場、組織規模別、2025–2030年(百万米ドル) 179

表131 フランス:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 179

表132 フランス:マネージドセキュリティサービス市場、業種別、

2025–2030年(百万米ドル) 180

表133 イタリア:マネージドセキュリティサービス市場、サービスタイプ別、

2019–2024年(百万米ドル) 181

表134 イタリア:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年 (百万米ドル) 181

表135 イタリア:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 181

表136 イタリア:マネージドセキュリティサービス市場、タイプ別、

2025–2030年 (百万米ドル) 182

表137 イタリア:マネージドセキュリティサービス市場、組織規模別、

2019–2024年(百万米ドル) 182

表138 イタリア:マネージドセキュリティサービス市場、組織規模別、

2025–2030年(百万米ドル) 182

表139 イタリア:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 182

表140 イタリア:マネージドセキュリティサービス市場、業種別、

2025–2030年 (百万米ドル) 183

表141 ロシア:マネージドセキュリティサービス市場、サービスタイプ別、

2019–2024年(百万米ドル) 184

表142 ロシア:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 184

表143 ロシア:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 184

表144 ロシア:マネージドセキュリティサービス市場、タイプ別、

2025年~2030年(百万米ドル) 185

表145 ロシア:マネージドセキュリティサービス市場、組織規模別、

2019年~2024年 (百万米ドル) 185

表146 ロシア:マネージドセキュリティサービス市場、組織規模別、

2025–2030年(百万米ドル) 185

表147 ロシア:マネージドセキュリティサービス市場、業種別、

2019年~2024年(百万米ドル) 185

表148 ロシア:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 186

表149 アジア太平洋地域:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 189

表150 アジア太平洋地域:マネージドセキュリティサービス市場、サービスタイプ別、

2025年~2030年 (百万米ドル) 189

表151 アジア太平洋地域:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 189

表152 アジア太平洋地域:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 190

表153 アジア太平洋地域:マネージドセキュリティサービス市場、組織規模別、2019–2024年 (百万米ドル) 190

表154 アジア太平洋地域: 組織規模別マネージドセキュリティサービス市場、2025–2030年(百万米ドル) 190

表155 アジア太平洋地域:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 190

表156 アジア太平洋地域:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 191

表157 アジア太平洋地域:マネージドセキュリティサービス市場、国別、

2019年~2024年(百万米ドル) 191

表158 アジア太平洋地域:マネージドセキュリティサービス市場、国別、

2025年~2030年(百万米ドル) 192

表159 中国:マネージドセキュリティサービス市場、サービスタイプ別、

2019–2024年(百万米ドル) 193

表160 中国:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 193

表161 中国:マネージドセキュリティサービス市場、タイプ別、

2019–2024年 (百万米ドル) 193

表162 中国:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 194

表163 中国:マネージドセキュリティサービス市場、組織規模別、

2019–2024年(百万米ドル) 194

表164 中国:マネージドセキュリティサービス市場、組織規模別、

2025–2030年 (百万米ドル) 194

表165 中国:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 194

表166 中国:マネージドセキュリティサービス市場、業種別、

2025–2030年(百万米ドル) 195

表167 日本:マネージドセキュリティサービス市場、サービスタイプ別、

2019–2024年(百万米ドル) 196

表168 日本:マネージドセキュリティサービス市場、サービスタイプ別、

2025年~2030年(百万米ドル) 196

表169 日本:マネージドセキュリティサービス市場、タイプ別、

2019年~2024年 (百万米ドル) 196

表170 日本:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 197

表171 日本:マネージドセキュリティサービス市場、組織規模別、

2019–2024年(百万米ドル) 197

表172 日本:マネージドセキュリティサービス市場、組織規模別、

2025–2030年(百万米ドル) 197

表173 日本:マネージドセキュリティサービス市場、業種別、

2019年~2024年(百万米ドル) 197

表174 日本:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 198

表175 インド:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 199

表176 インド:マネージドセキュリティサービス市場、サービスタイプ別、

2025年~2030年(百万米ドル) 199

表177 インド:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 199

表178 インド:マネージドセキュリティサービス市場、タイプ別、

2025–2030年 (百万米ドル) 200

表179 インド:マネージドセキュリティサービス市場、組織規模別、

2019–2024年(百万米ドル) 200

表180 インド:マネージドセキュリティサービス市場、組織規模別、

2025–2030年(百万米ドル) 200

表181 インド:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 200

表182インド:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル)201

表183 オーストラリア:マネージドセキュリティサービス市場、サービスタイプ別、

2019–2024年(百万米ドル) 202

表184 オーストラリア:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 202

表185 オーストラリア:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 202

表186 オーストラリア:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 203

表187 オーストラリア:マネージドセキュリティサービス市場、組織規模別、2019–2024年(百万米ドル) 203

表188オーストラリア:組織規模別マネージドセキュリティサービス市場、2025–2030年(百万米ドル)203

表189 オーストラリア:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 203

表190 オーストラリア:マネージドセキュリティサービス市場、業種別、

2025–2030年 (百万米ドル) 204

表191 シンガポール:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 205

表192 シンガポール:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 205

表193 シンガポール:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 205

表194 シンガポール:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 206

表195 シンガポール:マネージドセキュリティサービス市場、組織規模別、2019–2024年(百万米ドル) 206

表196 シンガポール:マネージドセキュリティサービス市場、組織規模別、2025年~2030年(百万米ドル) 206

表197 シンガポール:マネージドセキュリティサービス市場、業種別、

2019年~2024年(百万米ドル) 206

表198 シンガポール:マネージドセキュリティサービス市場、業種別、

2025年~2030年(百万米ドル) 207

表199 マレーシア:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 208

表200 マレーシア:マネージドセキュリティサービス市場、サービスタイプ別、

2025年~2030年(百万米ドル) 208

表201 マレーシア:マネージドセキュリティサービス市場、タイプ別、

2019年~2024年 (百万米ドル) 208

表202 マレーシア:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 209

表203 マレーシア:マネージドセキュリティサービス市場、組織規模別、2019年~2024年(百万米ドル) 209

表204 マレーシア:マネージドセキュリティサービス市場、組織規模別、2025年~2030年 (百万米ドル) 209

表205 マレーシア:マネージドセキュリティサービス市場、業種別、

2019年~2024年(百万米ドル) 209

表206 マレーシア: 垂直市場別 マネージドセキュリティサービス市場、

2025–2030年(百万米ドル) 210

表207 インドネシア:サービスタイプ別 マネージドセキュリティサービス市場、

2019–2024年(百万米ドル) 211

表208 インドネシア:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 211

表209 インドネシア:マネージドセキュリティサービス市場、タイプ別、

2019–2024年 (百万米ドル) 211

表210 インドネシア:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 212

表 211 インドネシア:マネージドセキュリティサービス市場、組織規模別、2019年~2024年(百万米ドル) 212

表212 インドネシア:マネージドセキュリティサービス市場、組織規模別、2025–2030年(百万米ドル) 212

表213 インドネシア:マネージドセキュリティサービス市場、業種別、

2019–2024年 (百万米ドル) 212

表214 インドネシア:マネージドセキュリティサービス市場、業種別、

2025–2030年(百万米ドル) 213

表215 タイ:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 214

表216 タイ:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 214

表217 タイ:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 214

表218 タイ:マネージドセキュリティサービス市場、タイプ別、

2025年~2030年(百万米ドル) 215

表219 タイ:マネージドセキュリティサービス市場、組織規模別、2019年~2024年 (百万米ドル) 215

表220 タイ:マネージドセキュリティサービス市場、組織規模別、2025年~2030年(百万米ドル) 215

表221 タイ:マネージドセキュリティサービス市場、業種別、

2019–2024年(百万米ドル) 215

表222 タイ:マネージドセキュリティサービス市場、業種別、

2025–2030年(百万米ドル) 216

表223 フィリピン:マネージドセキュリティサービス市場、サービスタイプ別、

2019年~2024年(百万米ドル) 217

表224 フィリピン:マネージドセキュリティサービス市場、サービスタイプ別、

2025–2030年(百万米ドル) 217

表225 フィリピン:マネージドセキュリティサービス市場、タイプ別、

2019–2024年(百万米ドル) 217

表226 フィリピン:マネージドセキュリティサービス市場、タイプ別、

2025–2030年(百万米ドル) 218

表227 フィリピン: 組織規模別管理セキュリティサービス市場、2019–2024年(百万米ドル) 218

表228 フィリピン:組織規模別管理セキュリティサービス市場、2025–2030年(百万米ドル) 218

表229 フィリピン:マネージドセキュリティサービス市場、業種別、

2019年~2024年(百万米ドル) 218

表230 フィリピン:マネージドセキュリティサービス市場、業種別、

2025–2030年(百万米ドル) 219

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/