産業用酸素発生器市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の産業用酸素発生器市場は、中国、日本、インド、韓国などの国々における急速な工業化に牽引されています。これらの国々では、金属加工、化学、電力などの分野が急速に拡大しています。

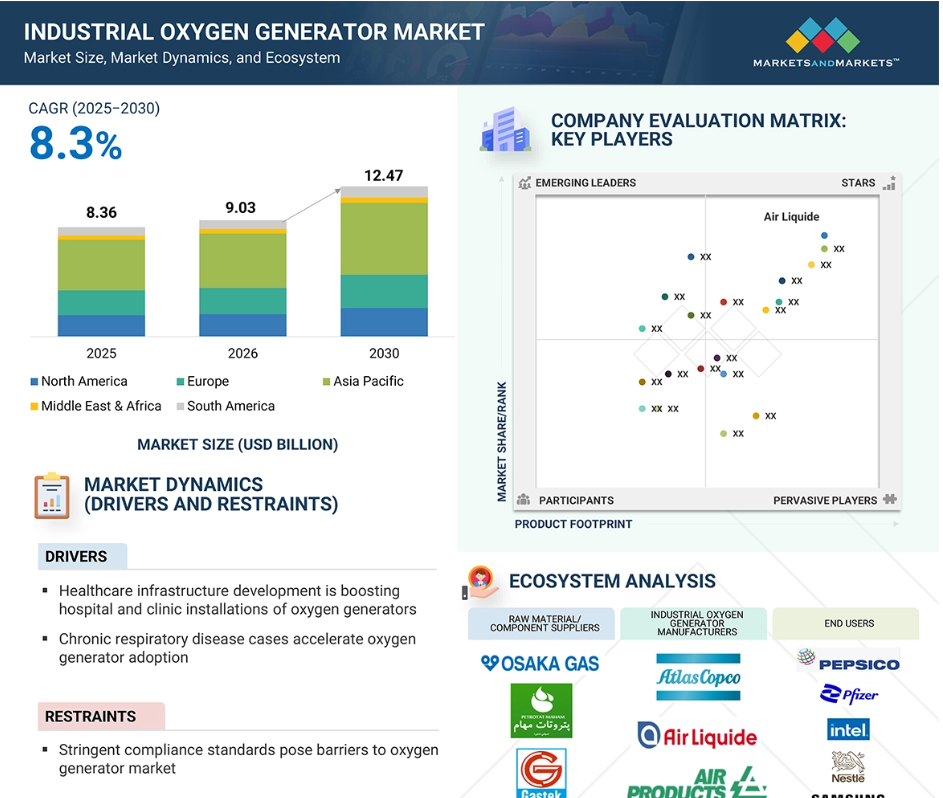

産業用酸素発生器市場は、安全性と環境問題への意識の高まりを背景に、着実な成長を遂げています。

産業用酸素発生装置におけるエネルギー効率と持続可能性への移行が市場を牽引しています。

アジア太平洋地域は最も急速に成長する市場と見込まれ、予測期間中に年平均成長率(CAGR)9.4%を記録すると予測されています。

技術の複雑さと熟練労働力の不足が、産業用酸素発生装置市場の成長を妨げています。

世界の産業用酸素発生装置市場の動向

推進要因:医療インフラ整備が病院や診療所における酸素発生装置の導入を促進しています。

政府による医療インフラの拡充に加え、国際ドナー、国際開発機関、および関連組織による協調的な投資が、酸素発生器市場にとって強力な刺激要因となっています。特に新興経済国では、現場での酸素発生システムが、中央医療システムに依存しない恒久的・信頼性が高く・手頃な酸素供給を支える重要な医療インフラと見なされています。例えば、アメリカ政府はCOVID-19第三波への対応としてペルーに酸素製造プラントを寄贈し、ガーナでは新たな液体酸素プラントが稼働を開始しました。またユニテイドの「東アフリカ酸素アクセスプログラム」は、2024年10月にケニアで開始後、タンザニアへの継続的拡大に向け、初期資本資金2,200万ドルの調達を達成しています。

これらの動きはすべて、官民連携による取り組みが、医療システムにおける持続可能な酸素供給を確保する新たなモデルを創出していることを示しています。これらのプログラムは、パンデミック関連の不足に対処するだけでなく、医療施設が日常的な酸素需要と緊急時の酸素需要の両方に対応できる生産能力を構築することを目的として設計されています。主要酸素発生装置メーカーは新たなグローバル生産拠点を設立しており、例えばノヴァアール社は北米アメリカにおける製造能力強化の拡大を継続し、アトラスコプコ社は中国山東メディテック社を買収し、新規病院建設、地域医療センター、さらには地方診療所における需要増を見据えた新たな臨床用酸素システムを供給しています。

抑制要因:厳格なコンプライアンス基準が酸素発生器市場への障壁に

世界の酸素発生器市場は、主要市場すべてにおいて厳格かつ複雑な規制の影響を受けており、これが商品化のタイムライン、運営コスト、製品開発スケジュールに影響を及ぼしています。ヨーロッパでは、医療用酸素発生装置は医療機器規則(MDR)2017/745および旧指令93/42/EECにおいて医療機器と定義され、プラント仕様にはISO 10083が適用されるほか、純度に関しては欧州薬局方医療用酸素93への準拠が求められます。製造業者はISO 13485認証を取得し、安全性のための冗長な供給源を計画しなければなりません。北米では、FDAがこれらのシステムをクラスII医療機器として規制しており、5350(k)認可、USPに基づく純度試験、NFPA 99医療安全基準への準拠が求められます。これら全てに、詳細な文書化、試験、市販後調査が必須となります。南米の規制当局(ブラジルのANVISAやアルゼンチンの保健当局など)もISOやWHOのガイドラインに準拠しており、製造工程の厳格な認証、薬局方に基づく純度基準、全設置施設への安全検査を要求しています。各地域において、認証プロセスの長期化、承認要件の変更、厳格な設置基準、コンプライアンスコストといった共通の障壁が存在します。こうした要因は、中小メーカーや新規参入企業にとって深刻な障壁となり、医療市場における信頼性の高い酸素供給への需要が高まっているにもかかわらず、技術普及の足を引っ張っています。

機会:電気・電子分野での応用拡大

養殖業界は酸素発生装置製品にとって大きな成長可能性を秘めており、魚の健康維持・成長促進・持続可能な操業のために高純度酸素の一部が需要として存在します。主要メーカーは戦略的提携や技術開発を通じて、このニッチ市場で主導権を維持しています。例えばOXYMAT社は、陸上・海洋養殖双方で柔軟性・適用性・信頼性を提供する、モジュール式PSAシステム、フレーム搭載型Xシリーズユニット、北欧仕様など、養殖業に特化した独自製品群を開発しました。ノルウェーの養殖酸素供給企業オックスゾ社との提携により、養殖事業の運営効率と持続可能性を向上させる省エネルギー型酸素供給システムの開発が進められています。

また、アイスランドのラキシー社(ヴェストマンナエイヤル諸島でサケ養殖場を運営)とも提携し、陸上サケ養殖場向けにPSA発生装置を供給。HD社の技術サービスによる継続的な運用保守と技術的信頼性が提供されています。こうした勢いはアトラスコプコ社にも及び、同社は養殖タンクや海上ケージへの安定した酸素供給に適用されるOGV+ VPSAシステムを提供しています。またリンデPLC社は、相互接続された大規模養殖酸素供給ネットワークの一部としてADSOSS-O VPSAユニットを製造しています。これらは、エンジニアリングパートナーシップと業界特化型エンジニアリングが、世界の養殖供給分野における市場シェア拡大の機会を提供し、さらに世界の養殖産業にサービスを提供するエンジニアリングソリューションを開発する技術力も示す好例です。

課題:酸素発生装置の運用における障壁となる専門的なメンテナンスニーズ

酸素発生器市場では、部品の入手困難やサービスネットワークの容量不足が稼働時間と信頼性に影響を及ぼす課題が継続しています。予備部品の調達遅延はダウンタイムの長期化、酸素純度の低下、ガス供給停止を招き、医療・産業分野の業務を中断させます。医療現場では患者安全が脅かされ、産業環境では生産損失が発生します。堅牢なサプライチェーンにおける予備部品調達の困難さは、酸素濃度出力と全体的な性能を著しく低下させます。

NOXERIOR社をはじめとする企業は、消耗品やスペアパーツをイタリアの倉庫またはグローバル流通ネットワークから調達することで、これらの問題の軽減に取り組んでおります。これは、多くの競合他社に欠けている迅速な供給インフラの重要性を認識した取り組みです。一部のサプライヤーは、様々な発生器ブランド向けに純正部品と互換部品の両方を提供していますが、市場全体では不一致も広く見受けられます。PSAおよびVPSA酸素発生装置は、特にゼオライト分子ふるい、コンプレッサー、ろ過システムなどの主要部品について、専門家による定期的なメンテナンスを必要とします。このため、初期の市場リーダー(アトラスコプコ、リンデ、エア・リキードなど)は先導的立場を取り、性能の最適化とサービス間隔の延長を支援するため、プロセスの自動化と遠隔監視システムの導入を進めてまいりました。病院がPSA酸素発生装置を導入して酸素を生産する中、有資格技術者の喪失や部品調達の困難といった問題が、特に成長市場において運用継続性を阻害する要因となっております。

世界の産業用酸素発生装置市場エコシステム分析

産業用酸素発生装置のエコシステムは、部品サプライヤー、技術パートナー、メーカー、システムインテグレーター、サービスプロバイダー、エンドユーザーからなる複雑なネットワークで構成されております。主要コンポーネントは、空気圧縮機、ろ過装置、酸素発生装置(PSAまたは膜式)、制御盤、貯蔵タンクで構成されます。技術パートナーは、効率性と監視能力を向上させる自動化、IoT、AI強化ソリューションを提供します。メーカーは産業内の特定顧客ニーズに基づき構成可能な発生装置を組み立て、インテグレーターは生産ライン活動に環境酸素を導入します。サービスプロバイダーは事前コンサルティングと継続的な設置・保守・技術サポートを提供します。エンドユーザーは食品加工、製薬、電子、金属加工などあらゆる産業に存在し、これら全てが潜在的なプレイヤーとなります。同様に、規制当局、政府政策、持続可能性基準も開発と市場での実現可能性に影響を与えます。

ガス種類と流量別では、予測期間中に医療用酸素セグメントが市場を支配する見込みです。

流量別の医療用酸素発生器分野では、信頼性、コンプライアンス、患者安全の領域への対応が求められます。低流量(最大2 NM³/HR)用途の要件としては、コンパクトで携帯可能な、あるいはモジュール化された装置(これらの用途は地方診療所、緊急対応施設、専門治療ユニットなどで頻繁に利用されるため)が求められ、容易な導入、冗長性、継続的な供給が不可欠です。中容量用途(2.1~14 NM³/HR)においては、中規模病院や地域施設における高まるユーザー期待に応えるため、拡張可能な流量と内蔵型浄化機能、内蔵型モニタリング、警報機能をバランスよく組み合わせ、規制コンプライアンスを満たすアプローチが求められます。大規模ユーザー施設(15~50 NM³/HR超)では、数百床規模の病床と高度な集中治療日数を支える完全統合システムの提供に重点が置かれます。企業システムに匹敵する堅牢な制御機能を備え、供給流量の自動バックアップ機能や酸素配給所向けボンベ充填能力を有します。大規模セクターのメーカー各社は、高い信頼性、酸素消費量単位あたりの低コスト、メンテナンスの容易さ、必要に応じたモジュール式のユーザーサポートで競争を繰り広げております。ただし、このセクターの全システムは、最も過酷でプレッシャーのかかる環境下でも継続的かつ安全な稼働が求められる医療用ガス配管網に接続する必要がある点を念頭に置いております。

規模別では、固定式酸素発生装置が予測期間中に最大の市場シェアを占める見込みです。

固定式酸素発生装置のメーカーは、比類のない信頼性、拡張性、運用効率が求められることから、これらをインフラ資産と位置付けています。これらの酸素システムは、当初の設計対象(大規模医療センター、産業現場、公共事業)よりも重要度の低い環境ではあるものの、インフラに継続的かつ途切れない酸素供給を提供することが可能です。エア・リキード社などの産業リーダーは、UPOX VSA酸素発生装置やFLOXAL O2 VSAおよびPSA酸素発生装置などの機能を提供し、高純度酸素を一貫して継続的に供給します。リンデ社は、施設ガスグリッドへのシームレスな接続を明確に設計した、93%純度の酸素を生産可能なオンサイトシステム向けPSA酸素プラントを提供しています。エア・プロダクツ・アンド・ケミカルズ社は、エネルギー効率と耐用年数を重視して設計された高性能PRISM VSA酸素発生装置を提供しております。これらのブランドにおける製品開発では、高流量出力を実現する高度に進化したモジュラーシステムと、連続運転と保守容易性を両立させる先進的な自動化技術が重視されております。

多くの企業は、ライフサイクルコストの削減と設置面積の最小化を図るため、エネルギー効率に優れたPSAおよびVPSA技術を活用しております。また、集中供給ボンベやボンベ充填システムとの接続性を提供し、プロセス要件と患者要件の両方に対応可能な明確な使用環境を実現します。グローバルな工場サービスネットワークと確実なスペアパーツ供給に支えられたこれらの固定式ソリューションは、あらゆる産業、人々、医療提供者にとって最も利用しやすい酸素供給システムです。

規模別では、固定式酸素発生装置が予測期間中に最大の市場シェアを占める見込みです。

固定式酸素発生装置のメーカー各社は、比類のない信頼性、拡張性、運用効率が求められることから、これらをインフラ資産と位置付けております。これらの酸素システムは、当初の設計対象(大規模医療センター、産業現場、公共事業)よりも重要度の低い環境であっても、インフラに継続的かつ途切れない酸素供給を提供することが可能です。エア・リキード社などの産業リーダーは、UPOX VSA酸素発生装置やFLOXAL O2 VSA・PSA酸素発生装置などの技術を提供し、高純度酸素を安定的かつ継続的に供給します。リンデ社は、施設ガスグリッドへのシームレスな接続を明確に設計した、93%純度の酸素を生産可能なオンサイトシステム向けPSA酸素プラントを提供しています。エア・プロダクツ・アンド・ケミカルズ社は、エネルギー効率と耐用年数を重視して設計された高性能PRISM VSA酸素発生装置を提供しております。これらのブランドにおける製品開発では、高流量出力を実現する高度に発達したモジュラーシステムと、連続運転と保守容易性を両立させる先進的な自動化技術が重視されております。

多くの企業は、ライフサイクルコストの削減と環境負荷の最小化を図るため、エネルギー効率に優れたPSAおよびVPSA技術を活用しております。また、集中供給ボンベやボンベ充填システムとの接続性を提供し、プロセス要件と患者要件の両方に対応可能な明確な使用環境を実現します。グローバルな工場サービスネットワークと確実なスペアパーツ供給に支えられたこれらの固定式ソリューションは、あらゆる産業、人々、医療提供者にとって最も利用しやすい酸素供給システムです。

設計上、予測期間中はシリンダー式酸素発生装置が最大の市場シェアを占める見込みです

耐久性、補充ロジスティクス、長期にわたる販売可能な純度維持は、シリンダー補充作業の厳しい稼働サイクルに対応するシリンダーベースの酸素ソリューションを開発するメーカーにとって極めて重要です。必須の設計考慮事項は以下の通りです:圧力容器のエンジニアリング、携帯性と適切な使用性、ガス輸送容器に関する国際安全基準。酸素ボンベの特筆すべき利点は、独立したエネルギー源であることです。ボンベ内の高圧ガスは需要が発生した時点で即時利用可能であり、使用施設に独自の運用メカニズムをもたらします。したがって、現地での酸素生成設備が存在しない施設における酸素供給手段として、あるいは独立型酸素発生装置や発生装置の調整サイクルからの供給が十分なガス流量を確保できない場合のバックアップシステムとして、ボンベは代替不可能な手段となり得ます。

この例として、エア・プロダクツ・アンド・ケミカルズ社が開発したPRISM VSAおよび極低温(液化)手段の酸素発生装置が挙げられます。これらは高圧コンプレッサーを内蔵した高圧パッケージとして製造可能であり、充填待ちの既存ボンベへの充填に活用できます。この技術は、エンドユーザーが包装シリンダーガスの純度、圧力、流量をリアルタイムで監視できるコントローラーでカスタマイズされています。メーカーはこの分野の独自性を認識している一方で、限界も理解しています。すなわち、施設内の需要に対する酸素供給は有限であり、定期的な補充または交換が必要であり、これには供給の継続的な監視と管理が不可欠で、輸送費や取扱費が伴う点です。

最終用途産業別では、医療・ヘルスケア産業が予測期間中に最大の市場シェアを占める見込みです。

医療・ヘルスケア産業において、酸素発生装置は病院、診療所、救急部門、製薬メーカー向けに、厳格な生物医学的・規制要件に準拠したオンデマンドの高純度酸素を連続供給するよう設計されています。メーカーは、継続的な患者ケアを支えるシステムの信頼性、冗長性、保守性を考慮すると同時に、限られた医療物理インフラに適合するコンパクトな設置面積を維持しています。エア・リキード社のFLOXAL O2(VSA-i、SIGMA、PSAモデル)は、医療施設が自社施設内で酸素を製造することを可能にし、供給の安全性を高めるとともに、バルク配送への依存リスクを低減します。

エア・プロダクツ・アンド・ケミカルズ社は、医療環境向けに一貫した純度と低運用コストを保証するPRISM VSA酸素発生装置を製造しております。アトラスコプコ社は、OGP+/OGP PSAモデルおよびOGV+ VPSA発生装置による酸素生成のスケーリングシステムを提供し、完全なエネルギー・制御自動化を実現することで、オペレーターの必要性を積極的に排除しております。

予測期間中、アジア太平洋地域が産業用酸素発生装置市場で最大のシェアを占める見込み

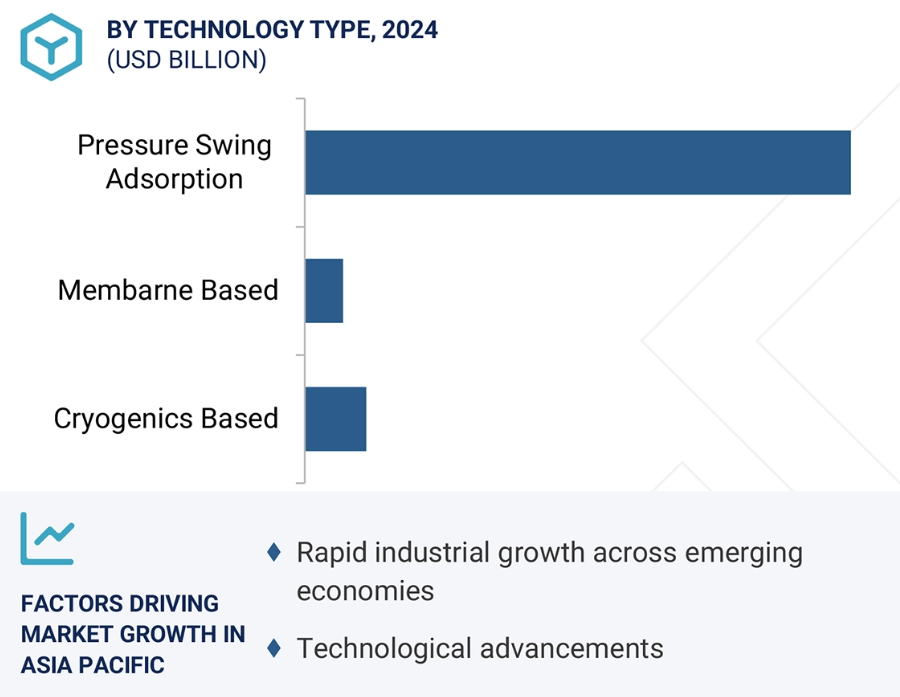

産業用酸素発生器市場は、産業需要と経済成長、そして主要なインフラ開発プロジェクトが相まって、アジア太平洋地域で最も顕著です。同地域は世界最大の製造拠点であることから、酸素に対する産業需要に基づき市場を牽引しています。中国、インド、日本、韓国を含むこの地域には、大量のガスと継続的な酸素供給を必要とする需要の高い産業が立地しています。これらの産業には、製鉄・金属加工、化学、ガラス、造船、パルプ・製紙、廃水処理などが含まれます。中国は世界最大の鉄鋼・金属生産国であり、高炉や電気炉の主要構成要素として酸素を使用しています。インドは「メイク・イン・インディア」構想のもと生産レベルを向上させ、グローバルな製造業国へと移行しつつあり、その結果、同様の産業分野で酸素発生装置の需要が生じています。重工業分野からの需要拡大に加え、アジア太平洋地域の多くの経済圏では高度な都市化が進み、医療水準の向上に伴いエネルギー需要が増加しています。

域内の政府政策は酸素生成による産業の自給自足を支援しており、これにより産業分野では現場へ配送されるガスボンベに依存するのではなく、自社施設内で酸素を生成するための設備投資が促進されています。アジア太平洋地域の生産者は、製造コストが低く、熟練労働力のコスト水準も低~中程度であることに加え、酸素を含む産業用ガスを生産するグローバル大手企業との提携関係を有しています。これにより、大規模供給を魅力的な価格で求める価格感応度の高い産業にとって、非常に魅力的な価値提案を提供しています。産業用酸素発生装置の市場シェアにおける同地域の優位性は、膨大な産業需要、支援的な政府政策、そして多様な産業分野からの工業化需要に起因しています。

2025年から2030年にかけて最も高いCAGRを達成する地域

インド:地域内で最も成長が著しい市場

産業用酸素発生器市場の最近の動向

- 2025年6月、エア・リキード社はルイジアナ州の空気分離装置(ASU)近代化とパイプラインインフラ拡張に2億米ドルを投資し、ダウ社との長期酸素・窒素供給契約を支援。これにより供給効率と信頼性が向上しました。この展開により、パイプライン網と供給能力が拡大され、メキシコ湾岸地域の大規模産業顧客へのサービス提供が可能となり、エア・リキード社のオンサイト酸素生成市場における基盤が強化されました。

- 2024年6月、エア・リキードはテキサス州ベイタウンに大型モジュラー式空気分離装置4基を建設するため、最大8億5000万米ドルの投資を計画しております。これはエクソンモービルの低炭素水素プロジェクトを支援するとともに、テキサス州における酸素供給能力を50%増強するもので、同社史上最大の産業投資となります。これにより、低炭素生産能力の拡大とアメリカにおける持続可能な産業ガスソリューション分野でのリーダーシップ強化を通じ、エア・リキードの酸素発生装置市場における地位が強化されます。

- 2024年10月、リンデは主要鉱業企業であるPTフリーポート・インドネシアへの産業ガス供給を開始したことを発表しました。リンデ社は1億2000万ドルを投資し、インドネシア最大かつ東南アジアにおける同社最大規模となる新たなオンサイト空気分離装置(ASU)を建設・所有・運営します。このASUは、世界最大級の銅加工拠点の一つであるマニャールにあるPTフリーポート社の新銅製錬・精製施設に酸素と窒素を供給します。

- 2023年9月、エア・プロダクツ・アンド・ケミカルズ社は、カナダ・モントリオールにある廃水処理プラント向けに先進的な酸素発生装置を供給すると発表しました。本プロジェクトは、同プラントの酸素供給能力を強化し、廃水処理プロセスの効率性と環境性能を向上させることを目的としています。この提携は、持続可能な水処理インフラに向けた革新的なソリューションを提供するというエア・プロダクツの取り組みを実証するものです。

主要市場プレイヤー

産業用酸素発生装置市場の主要プレイヤーには以下が含まれます

Air Liquide (France)

Air Products and Chemicals, Inc. (US)

Atlas Copco (Sweden)

Linde plc (UK)

OXYMAT (Denmark)

CAIRE Inc. (US)

INMATEC GaseTechnologie GmbH & Co. KG (Germany)

Oxygen Generating Systems International (US)

PCI Gases (US)

GENERON (US)

SYSADVANCE (Portugal)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象範囲および除外範囲 30

1.3.3 対象年次 30

1.3.4 対象通貨 31

1.3.5 対象単位 31

1.4 ステークホルダー 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源の一覧 33

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次インタビュー参加者リスト―需要側および供給側 34

2.1.2.3 主要な産業の知見 35

2.1.2.4 専門家へのインタビューの内訳 35

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 36

2.2.2 トップダウンアプローチ 36

2.3 予測数値の算出 37

2.4 データの三角測量 37

2.5 要因分析 38

2.6 調査の前提条件 39

2.7 調査の限界とリスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 産業用酸素発生器市場におけるプレイヤーにとっての魅力的な機会

44

4.2 ガス種類および流量別産業用酸素発生器市場 44

4.3 産業用酸素発生器市場、サイズ別 45

4.4 産業用酸素発生器市場、設計別 45

4.5 産業用酸素発生器市場、技術別 46

4.6 産業用酸素発生器市場、最終用途産業別 46

4.7 産業用酸素発生器市場、国別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 49

5.2.1.1 医療インフラの整備進展 49

5.2.1.2 慢性呼吸器疾患の増加傾向 49

5.2.1.3 省エネルギーによる持続可能な酸素供給 50

5.2.1.4 鉄鋼生産能力の拡大 50

5.2.2 抑制要因 51

5.2.2.1 厳格なコンプライアンス基準 51

5.2.3 機会 51

5.2.3.1 水産養殖産業における需要の増加 51

5.2.3.2 オゾン生成における高純度酸素の需要増加 52

5.2.3.3 電力インフラの近代化 52

5.2.4 課題 53

5.2.4.1 設置および統合コストの高さ 53

5.2.4.2 専門的なメンテナンスの必要性 53

5.3 ポーターの5つの力分析 54

5.3.1 供給者の交渉力 55

5.3.2 購入者の交渉力 55

5.3.3 新規参入の脅威 55

5.3.4 代替品の脅威 55

5.3.5 競争の激しさ 56

5.4 主要な利害関係者および購買基準 56

5.4.1 購買プロセスにおける主要な利害関係者 56

5.4.2 購買基準 57

5.5 マクロ経済指標 58

5.5.1 世界のGDP動向 58

5.6 バリューチェーン分析 60

5.7 エコシステム分析 62

5.8 ケーススタディ分析 63

5.8.1 アトラスコプコ社製酸素発生装置がリーミング施設におけるバイオガスの安定性を向上 63

5.8.2 SEMP社、NOVAIR

オンサイト酸素発生装置による廃水処理の最適化を実現 63

5.8.3 アトラスコプコ社製OGP2が英国獣医センターに信頼性の高い酸素供給を実現 64

5.9 規制環境 64

5.9.1 規制 64

5.9.1.1 ヨーロッパ 65

5.9.1.2 アジア太平洋地域 65

5.9.1.3 北米 65

5.9.2 規制機関、政府機関、その他の組織 66

5.10 技術分析 67

5.10.1 主要技術 67

5.10.1.1 圧力スイング吸着(PSA) 67

5.10.1.2 膜分離 68

5.10.1.3 極低温酸素製造 68

5.10.2 補完技術 68

5.10.2.1 IoTおよびスマート監視システム 68

5.10.2.2 エネルギー回収システム 69

5.11 顧客ビジネスに影響を与えるトレンド/ディスラプション 69

5.12 貿易分析 70

5.12.1 輸出シナリオ(HSコード840510) 70

5.12.2 輸入シナリオ(HSコード840510) 71

5.13 主要カンファレンスおよびイベント(2025年~2026年) 72

5.14 価格分析 73

5.14.1 地域別平均販売価格の推移(2022年~2024年) 73

5.14.2 最終用途産業別平均販売価格の推移(2022年~2030年) 74

5.14.3 主要企業の平均販売価格動向、

最終用途産業別、2024年 75

5.15 投資および資金調達シナリオ 76

5.16 特許分析 76

5.16.1 アプローチ 76

5.16.2 書類の種類 77

5.16.3 公開動向 77

5.16.4 インサイト 78

5.16.5 特許の法的状況 78

5.16.6 管轄区域分析 78

5.16.7 主要企業/出願者 79

5.16.8 アメリカにおける特許権者トップ10 79

5.17 2025年アメリカ関税が産業用酸素発生器市場に与える影響 80

5.17.1 はじめに 80

5.17.2 主な関税率 80

5.17.3 価格への影響分析 81

5.17.4 主要国・地域への影響 81

5.17.4.1 北米 81

5.17.4.2 ヨーロッパ 82

5.17.4.3 アジア太平洋地域 82

5.17.5 最終用途産業への影響 82

6 ガス種類および流量別産業用酸素発生器市場 84

6.1 はじめに 85

6.2 産業 86

6.2.1 需要拡大に向けた産業用流量全域における酸素供給効率の向上に注力 86

6.2.2 50 NM³/HR まで 87

6.2.3 50–200 NM³/HR 87

6.2.4 200–1,000 NM³/HR 87

6.2.5 1,000 NM³/HR 以上 87

6.3 医療分野 88

6.3.1 医療施設全体で一貫した安全な酸素供給を確保する必要性による需要 88

6.3.2 2 NM³/HR以下 88

6.3.3 2.1~14 NM³/HR 88

6.3.4 15~50 NM³/HR 88

6.3.5 50 NM³/HR 以上 89

7 産業用酸素発生器市場(規模別) 90

7.1 はじめに 91

7.2 据置型 92

7.2.1 高純度かつ連続的な酸素供給機能が需要を牽引する 92

7.3 ポータブル 93

7.3.1 分散型

および遠隔地での用途におけるポータブル酸素発生装置の利用増加が市場を牽引 93

8 産業用酸素発生器市場(設計別) 94

8.1 はじめに 95

8.2 ボンベ式 96

8.2.1 産業用途の拡大が市場を牽引 96

8.3 プラグアンドプレイ 97

8.3.1 医療および産業用途における利用拡大が市場を推進 97

9 産業用酸素発生器市場、技術別 98

9.1 はじめに 99

9.2 圧力スイング吸着(PSA)方式 100

9.2.1 高い効率性、運転信頼性、および要求される純度レベルで酸素を安定供給する能力が需要を牽引 100

9.3 膜式 101

9.3.1 膜式酸素発生における高い電力効率が需要を牽引 101

9.4 極低温式 101

9.4.1 エネルギー・電力産業における極低温ソリューションの需要拡大が市場を牽引 101

10 産業用酸素発生装置市場:最終用途産業別 102

10.1 はじめに 103

10.2 医療・ヘルスケア 105

10.2.1 救急医療、機関、在宅ケアにおける酸素生成需要の増加が市場を牽引 105

10.3 化学・石油化学 105

10.3.1 過酷な産業環境における高純度・大容量酸素需要への対応が市場を推進 105

10.4 鉱業・金属加工 106

10.4.1 鉱物処理および製錬における酸素需要の増加が市場を牽引する 106

10.5 発電 106

10.5.1 高効率化と排出削減のための酸素富化燃焼への移行が需要を促進する 106

10.6 養殖業 107

10.6.1 最適な溶存酸素レベルを維持するための使用が市場成長を促進 107

10.7 水処理 107

10.7.1 高純度プロセスにおける需要増加が市場を牽引 107

10.8 その他の最終用途産業 108

11 地域別産業用酸素発生装置市場 109

11.1 はじめに 110

11.2 北米 111

11.2.1 アメリカ 119

11.2.1.1 水産養殖および発電産業からの需要増加が市場を牽引 119

11.2.2 カナダ 121

11.2.2.1 インフラ整備と拡大する医療セクターが市場成長を促進 121

11.2.3 メキシコ 123

11.2.3.1 エネルギー産業および養殖産業における採用増加が市場を牽引 123

11.3 ヨーロッパ 125

11.3.1 ドイツ 132

11.3.1.1 養殖産業からの需要増加が市場を牽引 132

11.3.2 フランス 134

11.3.2.1 酸素技術を用いた発電効率の向上による需要の促進 134

11.3.3 英国 136

11.3.3.1 医療分野の急成長による需要の促進 136

11.3.4 イタリア 138

11.3.4.1 オンサイト酸素発生装置市場の拡大による需要の促進 138

11.3.5 スペイン 140

11.3.5.1 成長する産業部門が需要を牽引 140

11.3.6 その他のヨーロッパ 142

11.4 アジア太平洋地域 144

11.4.1 中国 152

11.4.1.1 拡大する医療産業が需要を牽引 152

11.4.2 日本 154

11.4.2.1 増加する産業需要が市場を牽引 154

11.4.3 インド 156

11.4.3.1 成長する医療・ヘルスケア産業が市場を推進 156

11.4.4 韓国 158

11.4.4.1 医療機器に関する政府の厳格な政策が市場を牽引 158

11.4.5 オーストラリア 160

11.4.5.1 鉱業・金属産業における利用拡大が市場を促進 160

11.4.6 その他のアジア太平洋地域 162

11.5 南アメリカ 164

11.5.1 ブラジル 171

11.5.1.1 医療、金属、化学、養殖、水処理産業における需要増加が市場を牽引 171

11.5.2 アルゼンチン 174

11.5.2.1 産業部門の近代化が市場を牽引 174

11.5.3 コロンビア 176

11.5.3.1 急成長する産業部門が需要を牽引 176

11.5.4 チリ 178

11.5.4.1 水産業における需要増加が市場を牽引 178

11.5.5 南米その他地域 179

11.6 中東・アフリカ 181

11.6.1 GCC諸国 188

11.6.1.1 サウジアラビア 188

11.6.1.1.1 ビジョン2030およびNEOMメガプロジェクトが市場成長を支える 188

11.6.1.2 アラブ首長国連邦(UAE) 190

11.6.1.2.1 産業多様化、医療拡大、持続可能性に向けた政府主導の取り組みが市場を牽引 190

11.6.1.3 その他のGCC諸国 192

11.6.2 南アフリカ共和国 194

11.6.2.1 需要拡大に向けた現地酸素生成による持続可能性の向上 194

11.6.3 その他中東・アフリカ地域 196

12 競争環境 199

12.1 概要 199

12.2 主要プレイヤーの戦略/勝つための権利 199

12.3 収益分析 201

12.4 市場シェア分析 201

12.5 企業評価と財務指標 204

12.6 ブランド/製品比較分析 206

12.7 企業評価マトリックス:主要プレイヤー、2024年 207

12.7.1 スター企業 207

12.7.2 新興リーダー 207

12.7.3 普及型プレイヤー 207

12.7.4 参加者 207

12.7.5 企業フットプリント:主要プレイヤー、2024年 209

12.7.5.1 企業フットプリント 209

12.7.5.2 地域フットプリント 210

12.7.5.3 ガス種類および流量フットプリント 211

12.7.5.4 規模フットプリント 212

12.7.5.5 設計フットプリント 213

12.7.5.6 技術フットプリント 214

12.7.5.7 最終用途産業フットプリント 215

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 216

12.8.1 先進的企業 216

12.8.2 対応型企業 216

12.8.3 ダイナミック企業 216

12.8.4 スタート地点 216

12.8.5 競合ベンチマーク:主要スタートアップ/中小企業、2024年 218

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 218

12.8.5.2 主要スタートアップ/中小企業の競合ベンチマーク 219

12.9 競争シナリオ 220

12.9.1 製品発売 220

12.9.2 事業拡大 221

12.9.3 取引事例 222

13 企業プロファイル 224

13.1 主要企業 224

13.1.1 エア・リキード 224

13.1.1.1 事業概要 224

13.1.1.2 提供製品・ソリューション・サービス 225

13.1.1.3 最近の動向 226

13.1.1.3.1 事業拡大 226

13.1.1.4 MnMの見解 227

13.1.1.4.1 主要な強み/勝因 227

13.1.1.4.2 戦略的選択 227

13.1.1.4.3 弱み/競合上の脅威 228

13.1.2 エア・プロダクツ・アンド・ケミカルズ社 229

13.1.2.1 事業概要 229

13.1.2.2 提供製品・ソリューション・サービス 230

13.1.2.3 最近の動向 231

13.1.2.3.1 取引 231

13.1.2.4 MnMの見解 231

13.1.2.4.1 主要な強み/勝因 231

13.1.2.4.2 戦略的選択 232

13.1.2.4.3 弱み/競合上の脅威 232

13.1.3 ATLAS COPCO GROUP 233

13.1.3.1 事業概要 233

13.1.3.2 提供製品・ソリューション・サービス 234

13.1.3.3 最近の動向 235

13.1.3.3.1 取引実績 235

13.1.3.4 MnMの見解 236

13.1.3.4.1 主要強み/勝利の権利 236

13.1.3.4.2 戦略的選択 236

13.1.3.4.3 弱み/競合上の脅威 236

13.1.4 LINDE PLC 237

13.1.4.1 事業概要 237

13.1.4.2 提供製品/ソリューション/サービス 238

13.1.4.3 最近の動向 239

13.1.4.3.1 取引 239

13.1.4.4 最近の動向 239

13.1.4.4.1 事業拡大 239

13.1.4.5 MnMの見解 240

13.1.4.5.1 主要な強み/勝因 240

13.1.4.5.2 戦略的選択 240

13.1.4.5.3 弱み/競合上の脅威 240

13.1.5 OXYMAT 241

13.1.5.1 事業概要 241

13.1.5.2 提供製品・ソリューション・サービス 241

13.1.5.3 最近の動向 242

13.1.5.3.1 取引実績 242

13.1.5.4 MnMの見解 243

13.1.5.4.1 主要な強み/勝因 243

13.1.5.4.2 戦略的選択 243

13.1.5.4.3 弱み/競合上の脅威 243

13.1.6 CAIRE INC. 244

13.1.6.1 事業概要 244

13.1.6.2 提供製品・ソリューション・サービス 245

13.1.6.3 最近の動向 246

13.1.6.3.1 製品発売 246

13.1.6.3.2 事業拡大 246

13.1.6.4 MnMの見解 246

13.1.7 INMATEC GASETECHNOLOGIE GMBH & CO. KG 248

13.1.7.1 事業概要 248

13.1.7.2 提供製品・ソリューション・サービス 248

13.1.7.3 MnMの見解 249

13.1.8 酸素発生システム 250

13.1.8.1 事業概要 250

13.1.8.2 提供製品・ソリューション・サービス 250

13.1.8.3 MnMの見解 251

13.1.9 PCIガーズ 252

13.1.9.1 事業概要 252

13.1.9.2 提供製品・ソリューション・サービス 252

13.1.9.3 MnMの見解 253

13.1.10 ジェネロン 254

13.1.10.1 事業概要 254

13.1.10.2 提供製品・ソリューション・サービス 254

13.1.10.3 MnMの見解 255

13.1.11 SYSADVANCE 256

13.1.11.1 事業概要 256

13.1.11.2 提供製品・ソリューション・サービス 257

13.1.11.3 MnMの見解 257

13.1.12 SÜMER A.Ş. 259

13.1.12.1 事業概要 259

13.1.12.2 提供製品・ソリューション・サービス 260

13.1.12.3 MnMの見解 260

13.1.13 OXYVITAL 261

13.1.13.1 事業概要 261

13.1.13.2 提供製品・ソリューション・サービス 261

13.1.13.3 MnMの見解 262

13.1.14 ORECO A/S 263

13.1.14.1 事業概要 263

13.1.14.2 提供製品・ソリューション・サービス 263

13.1.14.3 MnMの見解 264

13.1.15 FRITZ STEPHAN GMBH 265

13.1.15.1 事業概要 265

13.1.15.2 提供製品・ソリューション・サービス 265

13.1.15.3 MnMの見解 265

13.1.16 ÖZCAN KARDEŞLER 266

13.1.16.1 事業概要 266

13.1.16.2 提供製品・ソリューション・サービス 266

13.1.16.3 MnMの見解 267

13.1.17 BEACONMEDAES 268

13.1.17.1 事業概要 268

13.1.17.2 提供製品・ソリューション・サービス 268

13.1.17.3 MnMの見解 269

13.1.18 GAZ SYSTEMES 270

13.1.18.1 事業概要 270

13.1.18.2 提供製品・ソリューション・サービス 270

13.1.18.3 MnMの見解 271

13.1.19 MIL’S 272

13.1.19.1 事業概要 272

13.1.19.2 提供製品・ソリューション・サービス 272

13.1.19.3 MnMの見解 273

13.2 その他の主要企業 274

13.2.1 ノクシリオール 274

13.2.2 アドバンスト・ガス・テクノロジー社 275

13.2.3 PNEUMATECH 276

13.2.4 AMCAREMED MEDICAL GAS SYSTEM 277

13.2.5 住友精化株式会社 278

13.2.6 インガーソル・ランド 279

14 付録 280

14.1 ディスカッションガイド 280

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 284

14.3 カスタマイズオプション 286

14.4 関連レポート 286

14.5 著者詳細 287

表1 工業用酸素発生装置市場:ポーターの5つの力による影響 54

表2 主要エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%) 57

表3 主要エンドユーザー産業における主要購買基準 57

表4 主要国の実質GDP成長率予測(年間変化率)2021年~2030年 59

表5 産業用酸素発生器エコシステムにおける企業の役割 62

表6 北米:規制機関、政府機関、

その他の組織の一覧 66

表7 ヨーロッパ:規制機関、政府機関、

その他の組織の一覧 66

表8 南米アメリカ:規制機関、政府機関、

その他の組織一覧 67

表9 産業用酸素発生器市場:主要会議・イベント一覧

(2025年~2026年) 72

表10 工業用酸素発生装置の平均販売価格動向、

地域別、2022年~2030年(米ドル/台) 73

表11 産業用酸素発生装置の平均販売価格動向

(用途別産業、2022-2030年、米ドル/台) 74

表12 主要メーカーによる産業用酸素発生装置の参考価格分析

主要メーカー提供価格、最終用途産業別、2024年(米ドル/台) 75

表13 特許総件数、2014年~2024年 77

表14 特許保有者トップ10、2014年~2014年 79

表15 アメリカ調整済み相互関税率、2024年 80

表16 産業用酸素発生器市場、ガス種類および流量別、2022–2024年(百万ドル) 85

表17 産業用酸素発生装置市場、ガス種類および流量別、2025年~2030年(百万米ドル) 86

表18 産業用酸素発生装置市場、ガス種類および流量別、2022年~2024年(台数) 86

表19 産業用酸素発生装置市場、ガス種類および流量別、2025~2030年(台数) 86

表20 産業用酸素発生装置市場、サイズ別、2022~2024年(百万米ドル) 91

表21 産業用酸素発生装置市場、規模別、2025年~2030年(百万米ドル) 91

表22 産業用酸素発生装置市場、規模別、2022年~2024年(台数) 92

表23 産業用酸素発生器市場、規模別、2025–2030年(台) 92

表24 産業用酸素発生器市場、設計別、

2022–2024年(百万米ドル) 95

表25 産業用酸素発生器市場、設計別、

2025–2030年(百万米ドル) 95

表26 産業用酸素発生器市場、設計別、2022–2024年

(台) 96

表27 産業用酸素発生器市場、設計別、2025–2030年(台) 96

表28 産業用酸素発生器市場、技術別、

2022–2024年(百万米ドル) 99

表29 産業用酸素発生器市場、技術別、

2025–2030年(百万米ドル) 100

表30 産業用酸素発生器市場、技術別、

2022–2024年(台数) 100

表31 産業用酸素発生器市場、技術別、

2025–2030年(台数) 100

表32 産業用酸素発生器市場、最終用途産業別、

2022–2024年(百万米ドル) 104

表33 産業用酸素発生器市場、最終用途産業別、

2025–2030年(百万米ドル) 104

表34 産業用酸素発生器市場、最終用途産業別、

2022–2024年 (台数) 104

表35 産業用酸素発生器市場、最終用途産業別、

2025–2030年(台数) 105

表36 産業用酸素発生装置市場、地域別、2022–2024年(台数) 110

表37 産業用酸素発生装置市場、地域別、2025–2030年(台数) 110

表38 産業用酸素発生装置市場、地域別、

2022–2024年(百万米ドル) 111

表39 産業用酸素発生装置市場、地域別、

2025–2030年(百万米ドル) 111

表40 北米:産業用酸素発生装置市場、国別、2022年~2024年(台数) 112

表41 北米:工業用酸素発生装置市場、国別、2025–2030年(台数) 112

表42 北米:産業用酸素発生装置市場、国別、2022年~2024年(百万米ドル) 113

表43 北米:工業用酸素発生器市場、国別、2025年~2030年(百万米ドル) 113

表44 北米:産業用酸素発生器市場、

ガス種類および流量別、2022–2024年(台数) 113

表45 北米:産業用酸素発生装置市場、

ガス種類および流量別、2025年~2030年(台) 113

表46 北米:産業用酸素発生装置市場、

ガス種類および流量別、2022年~2024年(百万米ドル) 114

表47 北米:産業用酸素発生器市場、

ガス種類および流量別、2025年~2030年(百万米ドル) 114

表48 北米:産業用酸素発生器市場、サイズ別、

2022年~2024年(台) 114

表49 北米:産業用酸素発生器市場、サイズ別、

2025年~2030年 (台数) 114

表50 北米:産業用酸素発生装置市場、規模別、

2022–2024年(百万米ドル) 115

表51 北米:産業用酸素発生装置市場、サイズ別、

2025–2030年(百万米ドル) 115

表52 北米:産業用酸素発生装置市場、設計別、

2022–2024年(台数) 115

表53 北米:産業用酸素発生装置市場、設計別、

2025–2030年(台数) 115

表54 北米:工業用酸素発生装置市場、設計別、

2022–2024年(百万米ドル) 116

表55 北米:工業用酸素発生装置市場、設計別、

2025–2030年 (百万米ドル) 116

表56 北米:産業用酸素発生器市場、技術別、2022年~2024年 (台) 116

表57 北米:産業用酸素発生器市場、技術別、2025–2030年(台) 116

表58 北米:産業用酸素発生装置市場、技術別、2022年~2024年(百万米ドル) 117

表59 北米:産業用酸素発生装置市場、技術別、2025年~2030年(百万米ドル) 117

表60 北米:産業用酸素発生装置市場、最終用途産業別、2022年~2024年 (台) 117

表61 北米:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台) 118

表62 北米:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 118

表63 北米:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万ドル) 119

表64 アメリカ:産業用酸素発生装置市場、最終用途産業別、

2022年~2024年 (台) 120

表65 アメリカ:産業用酸素発生装置市場、最終用途産業別、

2025–2030 (台数) 120

表66 アメリカ:産業用酸素発生装置市場、最終用途産業別、

2022年~2024年(百万ドル) 121

表67 アメリカ:産業用酸素発生装置市場、最終用途産業別、

2025–2030年(百万ドル) 121

表68 カナダ:産業用酸素発生装置市場、最終用途産業別、2022–2024年(台数) 122

表69 カナダ: 産業用酸素発生装置市場、最終用途産業別、2025–2030年(台数) 122

表70 カナダ:産業用酸素発生装置市場、最終用途産業別、2022–2024年(百万米ドル) 123

表71 カナダ:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 123

表72 メキシコ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 124

表73 メキシコ:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台数) 124

表74 メキシコ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 125

表 75 メキシコ:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 125

表76 ヨーロッパ:工業用酸素発生装置市場、国別、

2022–2024年(台数) 126

表77 ヨーロッパ:工業用酸素発生装置市場、国別、

2025–2030年(台数) 126

表78 ヨーロッパ:工業用酸素発生装置市場、国別、

2022–2024年(百万米ドル) 126

表79 ヨーロッパ: 産業用酸素発生装置市場、国別、

2025–2030年(百万米ドル) 127

表80 ヨーロッパ:産業用酸素発生装置市場、ガス種類および流量別、2022–2024年(台数) 127

表81 ヨーロッパ:産業用酸素発生装置市場、ガス種類および流量別、2025–2030年(台) 127

表82 ヨーロッパ:産業用酸素発生装置市場、ガス種類および流量別、2022–2024年(百万米ドル) 127

表83 ヨーロッパ:産業用酸素発生装置市場、ガス種類および流量別、2025–2030年( 百万米ドル) 128

表84 ヨーロッパ:産業用酸素発生装置市場、規模別、

2022–2024 (台) 128

表85 ヨーロッパ:産業用酸素発生器市場、サイズ別、

2025–2030年(台) 128

表86 ヨーロッパ:産業用酸素発生装置市場、規模別、

2022–2024年(百万米ドル) 128

表87 ヨーロッパ: 産業用酸素発生装置市場、サイズ別、

2025–2030年(百万米ドル) 129

表88 ヨーロッパ:産業用酸素発生装置市場、設計別、

2022–2024年(台数) 129

表89 ヨーロッパ:産業用酸素発生装置市場、設計別、

2025–2030年(台数) 129

表90 ヨーロッパ:産業用酸素発生装置市場、設計別、

2022–2024年(百万米ドル) 129

表91 ヨーロッパ:産業用酸素発生装置市場、設計別、

2025–2030年(百万米ドル) 130

表92 ヨーロッパ:産業用酸素発生装置市場、技術別、

2022–2024年(台数) 130

表93 ヨーロッパ:産業用酸素発生装置市場、技術別、

2025–2030年 (台数) 130

表94 ヨーロッパ:産業用酸素発生装置市場、技術別、

2022年~2024年(百万米ドル) 130

表95 ヨーロッパ:産業用酸素発生装置市場、技術別、

2025年~2030年 (百万米ドル) 131

表96 ヨーロッパ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 131

表97 ヨーロッパ:産業用酸素発生装置市場、最終用途産業別、2025–2030年(台数) 131

表98 ヨーロッパ:産業用酸素発生装置市場、最終用途産業別、2022–2024年

(百万米ドル) 132

表99 ヨーロッパ:産業用酸素発生装置市場、最終用途産業別、2025–2030年(百万米ドル) 132

表100 ドイツ: 産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台) 133

表101 ドイツ:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台) 133

表102 ドイツ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 134

表103 ドイツ:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 134

表104 フランス:産業用酸素発生装置市場、最終用途産業別、2022年~2024年 (台) 135

表105 フランス:産業用酸素発生装置市場、最終用途産業別、2025–2030年(台) 135

表106 フランス:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 136

表107 フランス:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 136

表108 英国:産業用酸素発生装置市場、最終用途産業別、

2022年~2024年 (台) 137

表109 英国:産業用酸素発生装置市場、最終用途産業別、

2025–2030年(台) 137

表110 英国:産業用酸素発生装置市場、最終用途産業別、

2022–2024年(百万米ドル) 138

表111 英国:産業用酸素発生装置市場、最終用途産業別、

2025–2030年(百万米ドル) 138

表112 イタリア:産業用酸素発生装置市場、最終用途産業別、

2022年~2024年(台数) 139

表113 イタリア:産業用酸素発生装置市場、最終用途産業別、

2025–2030年(台数) 139

表114 イタリア:産業用酸素発生装置市場、最終用途産業別、

2022–2024年(百万米ドル) 140

表115 イタリア:産業用酸素発生装置市場、最終用途産業別、

2025年~2030年(百万米ドル) 140

表 116 スペイン:産業用酸素発生装置市場、最終用途産業別、2022年~2024年 (台) 141

表117 スペイン:産業用酸素発生装置市場、最終用途産業別、2025–2030年(台) 141

表118 スペイン:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 142

表119 スペイン:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 142

表120 その他のヨーロッパ地域:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 143

表121 ヨーロッパその他地域:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台) 143

表122 欧州その他地域:産業用酸素発生装置市場、最終用途産業別、2022–2024年(百万米ドル) 144

表123 欧州その他地域:産業用酸素発生装置市場、最終用途産業別、 2025–2030年(百万米ドル) 144

表124 アジア太平洋地域:産業用酸素発生器市場、国別、

2022–2024年(台数) 145

表125 アジア太平洋地域:産業用酸素発生装置市場、国別、

2025–2030年(台数) 146

表126 アジア太平洋地域:産業用酸素発生装置市場、国別、

2022–2024年(百万米ドル) 146

表127 アジア太平洋地域:産業用酸素発生器市場、国別、

2025–2030年(百万米ドル) 146

表128 アジア太平洋地域:産業用酸素発生器市場、ガス種類および流量別、2022年~2024年(台数) 147

表129 アジア太平洋地域:産業用酸素発生器市場、ガス種類および流量別、2025年~2030年(台数) 147

表130 アジア太平洋地域:産業用酸素発生器市場、ガス種類および流量別、2022年~2024年(百万米ドル) 147

表131 アジア太平洋地域:産業用酸素発生装置市場、ガス種類および流量別、2025年~2030年(百万米ドル) 147

表132 アジア太平洋地域:産業用酸素発生器市場、規模別、

2022–2024年(台) 148

表133 アジア太平洋地域:産業用酸素発生装置市場、サイズ別、

2025–2030年(百万米ドル) 148

表134 アジア太平洋地域:産業用酸素発生装置市場、サイズ別、

2022–2024年 (百万米ドル) 148

表135 アジア太平洋地域:産業用酸素発生器市場、サイズ別、

2025–2030年(百万米ドル) 148

表136 アジア太平洋地域:産業用酸素発生器市場、設計別、

2022–2024年(台) 149

表137 アジア太平洋地域:産業用酸素発生器市場、設計別、

2025–2030年(台) 149

表138 アジア太平洋地域:工業用酸素発生装置市場、設計別、

2022年~2024年(百万米ドル) 149

表139 アジア太平洋地域:産業用酸素発生器市場、設計別、

2025–2030年(百万米ドル) 149

表140 アジア太平洋地域:産業用酸素発生器市場、技術別、2022–2024年 (台) 150

表141 アジア太平洋地域:産業用酸素発生装置市場、技術別、2025–2030年(台) 150

表142 アジア太平洋地域:産業用酸素発生装置市場、技術別、2022年~2024年(百万米ドル) 150

表143 アジア太平洋地域:産業用酸素発生装置市場、技術別、2025年~2030年 (百万米ドル) 150

表144 アジア太平洋地域:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 151

表145 アジア太平洋地域:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台数) 151

表146 アジア太平洋地域:産業用酸素発生装置市場、最終用途産業別、2022年~2024年 (百万米ドル) 151

表147 アジア太平洋地域:産業用酸素発生器市場、最終用途産業別、2025年~2030年(百万米ドル) 152

表148 中国:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 153

表149 中国:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台数) 153

表150 中国:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 153

表151 中国:産業用酸素発生装置市場、最終用途産業別、2025–2030年(百万米ドル) 154

表152 日本:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 155

表153 日本:産業用酸素発生装置市場、最終用途産業別、2025年~2030年 (台数) 155

表154 日本:産業用酸素発生装置市場、最終用途産業別、 2022–2024年(百万米ドル) 155

表155 日本:産業用酸素発生装置市場、最終用途産業別、2025–2030年 (百万米ドル) 156

表156 インド:産業用酸素発生装置市場、最終用途産業別、2022–2024年(台数) 157

表157 インド:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台) 157

表158 インド:産業用酸素発生装置市場、最終用途産業別、2022年~2024年 (百万米ドル) 157

表159 インド:産業用酸素発生装置市場、最終用途産業別、2025–2030年(百万米ドル) 158

表160 韓国:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 159

表161 韓国:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台数) 159

表162 韓国:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 159

表163 韓国:産業用酸素発生装置市場、最終用途産業別、2025–2030年(百万米ドル) 160

表164 オーストラリア:

産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 161

表165 オーストラリア:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台数) 161

表166 オーストラリア:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 161

表167 オーストラリア:産業用酸素発生装置市場、

最終用途産業別、2025年~2030年(百万米ドル) 162

表168 アジア太平洋地域その他:産業用酸素発生器市場、最終用途産業別、2022年~2024年 (台) 163

表169 アジア太平洋地域その他:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台) 163

表170 アジア太平洋地域その他:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 163

表171 アジア太平洋地域その他:産業用酸素発生装置市場、最終用途産業別、2025年~2030年 (百万米ドル) 164

表172 南米アメリカ:産業用酸素発生装置市場、国別、2022年~2024年(台数) 165

表173 南米アメリカ:産業用酸素発生装置市場、国別、2025年~2030年(台数) 165

表174 南米アメリカ:産業用酸素発生装置市場、国別、 2022–2024年(百万米ドル) 165

表175 南米アメリカ:工業用酸素発生器市場、国別、2025–2030年 (百万米ドル) 166

表176 南米アメリカ:産業用酸素発生器市場、ガス種類および流量別、2022–2024年(台数) 166

表177 南米アメリカ:産業用酸素発生装置市場、ガス種類および流量別、2025年~2030年(台数) 166

表178 南米アメリカ: 産業用酸素発生装置市場、ガス種類および流量別、2022年~2024年 (百万米ドル) 166

表179 南米アメリカ:産業用酸素発生器市場、ガス種類および流量別、2025–2030年(百万米ドル) 167

表180 南米アメリカ:産業用酸素発生装置市場、サイズ別、

2022–2024年(台) 167

表181 南米アメリカ:産業用酸素発生装置市場、サイズ別、

2025–2030年(台) 167

表182 南米アメリカ:工業用酸素発生装置市場、規模別、

2022–2024年(百万米ドル) 167

表183 南米アメリカ: 産業用酸素発生装置市場、規模別、

2025–2030年(百万米ドル) 168

表184 南米アメリカ:産業用酸素発生装置市場、設計別、

2022–2024年(台数) 168

表185 南米アメリカ:工業用酸素発生装置市場、設計別、

2025–2030年(台) 168

表186 南米アメリカ:工業用酸素発生装置市場、設計別、

2022–2024年(百万米ドル) 168

表187 南米アメリカ:産業用酸素発生器市場、設計別、

2025–2030年(百万米ドル) 169

表188 南米アメリカ:産業用酸素発生装置市場、技術別、2022–2024年(台数) 169

表189 南米アメリカ:産業用酸素発生装置市場、技術別、2025年~2030年(台数) 169

表190 南米アメリカ:産業用酸素発生装置市場、 技術別、2022–2024年(百万米ドル) 169

表191 南米アメリカ:産業用酸素発生装置市場、技術別、2025–2030年(百万米ドル) 170

表192 南米アメリカ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 170

表193 南米アメリカ:産業用酸素発生装置市場、最終用途産業別、2025年~2030年 (台数) 170

表194 南米アメリカ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 171

表195 南米アメリカ:産業用酸素発生装置市場、最終用途産業別、2025–2030年(百万米ドル) 171

表196 ブラジル: 産業用酸素発生装置市場、最終用途産業別、2022–2024年(台数) 172

表197 ブラジル:産業用酸素発生装置市場、最終用途産業別、2025–2030年(台数) 173

表198 ブラジル:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 173

表199 ブラジル:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 173

表200 アルゼンチン:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 174

表201 アルゼンチン:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台) 175

表202 アルゼンチン:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 175

表203 アルゼンチン:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 175

表204 コロンビア:産業用酸素発生装置市場、最終用途産業別、2022年~2024年 (台) 176

表205 コロンビア:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(台) 177

表206 コロンビア:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 177

表207 コロンビア:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 177

表208 チリ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 178

表209 チリ:産業用酸素発生装置市場、最終用途産業別、2025年~2030年 (台) 178

表210 チリ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 179

表211 チリ:産業用酸素発生装置市場、最終 -用途産業別、2025年~2030年(百万米ドル) 179

表212 南米アメリカその他地域:産業用酸素発生装置市場、

用途産業別、2022年~2024年(台数) 180

表213 南米その他地域:産業用酸素発生装置市場、

最終用途産業別、2025年~2030年(台数) 180

表214 南米その他地域:産業用酸素発生装置市場、

最終用途産業別、2022年~2024年(百万米ドル) 180

表215 南米アメリカその他地域:産業用酸素発生装置市場、

最終用途産業別、2025年~2030年(百万米ドル) 181

表216 中東・アフリカ地域:産業用酸素発生装置市場、国別、2022年~2024年(台数) 182

表217 中東・アフリカ地域:産業用酸素発生装置市場、国別、2025–2030年(台数) 182

表218 中東・アフリカ地域:産業用酸素発生装置市場、国別、 2022–2024年(百万米ドル) 182

表219 中東・アフリカ地域:工業用酸素発生器市場、国別、2025–2030年(百万米ドル) 183

表220 中東・アフリカ地域:産業用酸素発生装置市場、ガス種類および流量別、2022–2024年(台) 183

表221 中東・アフリカ地域:産業用酸素発生装置市場、ガス種類および流量別、2025年~2030年(台数) 183

表222 中東・アフリカ地域:産業用酸素発生器市場、ガス種類および流量別、2022年~2024年(百万米ドル) 183

表223 中東・アフリカ地域:

産業用酸素発生器市場、ガス種類および流量別、2025年~2030年(百万米ドル) 184

表224 中東・アフリカ地域:産業用酸素発生器市場、サイズ別、2022年~2024年 (台) 184

表225 中東・アフリカ地域:産業用酸素発生装置市場、規模別、2025年~2030年(台) 184

表226 中東・アフリカ地域:産業用酸素発生装置市場、規模別、2022年~2024年(百万米ドル) 184

表227 中東・アフリカ地域:産業用酸素発生装置市場、規模別、2025年~2030年(百万米ドル) 185

表228 中東・アフリカ:産業用酸素発生装置市場、設計別、2022年~2024年(台数) 185

表 229 中東・アフリカ:工業用酸素発生装置市場、設計別、2025–2030年(台) 185

表230 中東・アフリカ地域:産業用酸素発生装置市場、設計別、2022~2024年(百万米ドル) 185

表231 中東・アフリカ地域:産業用酸素発生器市場、設計別、2025年~2030年(百万米ドル) 186

表232 中東・アフリカ地域: 産業用酸素発生器市場、

技術別、2022年~2024年(台数) 186

表233 中東・アフリカ地域:産業用酸素発生器市場、

技術別、2025年~2030年 (台数) 186

表234 中東・アフリカ地域:産業用酸素発生装置市場、

技術別、2022年~2024年(百万米ドル) 186

表235 中東・アフリカ地域:産業用酸素発生装置市場、

技術別、2025年~2030年(百万米ドル) 187

表236 中東・アフリカ地域:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 187

表237 中東・アフリカ地域:産業用酸素発生装置市場、最終用途産業別、2025年~2030年 (台) 187

表238 中東・アフリカ地域:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(百万米ドル) 188

表239 中東・アフリカ:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 188

表240 サウジアラビア:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台数) 189

表241 サウジアラビア:産業用酸素発生装置市場、 最終用途産業別、2025年~2030年(台数) 189

表242 サウジアラビア:産業用酸素発生装置市場、最終用途産業別、2022年~2024年 (百万米ドル) 190

表243 サウジアラビア:産業用酸素発生装置市場、最終用途産業別、2025年~2030年(百万米ドル) 190

表244 アラブ首長国連邦:産業用酸素発生装置市場、最終用途産業別、

2022年~2024年(台数) 191

表245 アラブ首長国連邦(UAE):産業用酸素発生装置市場、最終用途産業別、

2025–2030年(台数) 191

表246 アラブ首長国連邦(UAE):産業用酸素発生装置市場、最終用途産業別、

2022–2024年(百万米ドル) 192

表247 アラブ首長国連邦(UAE):産業用酸素発生装置市場、最終用途産業別、

2025–2030 (百万米ドル) 192

表248 GCC諸国その他:産業用酸素発生装置市場、

最終用途産業別、2022–2024年(台数) 193

表249 GCC諸国(UAEを除く):産業用酸素発生装置市場、

エンドユーザー産業別、2025–2030年(台数) 193

表250 GCC諸国その他地域:産業用酸素発生装置市場、

用途別産業、2022年~2024年(百万米ドル) 193

表251 GCC諸国その他地域:産業用酸素発生装置市場、

最終用途産業別、2025年~2030年(百万米ドル) 194

表252 南アフリカ:産業用酸素発生装置市場、最終用途産業別、2022年~2024年(台) 195

表253 南アフリカ:産業用酸素発生装置市場、最終用途産業別、 2025–2030年(台) 195

表254 南アフリカ:産業用酸素発生装置市場、最終用途産業別、2022–2024年(百万米ドル) 195

表255 南アフリカ:産業用酸素発生装置市場、最終用途産業別、2025–2030年 (百万米ドル) 196

表256 その他中東・アフリカ地域:産業用酸素発生装置市場、

最終用途産業別、2022年~2024年(台数) 197

表257 その他中東・アフリカ地域:産業用酸素発生装置市場、

最終用途産業別、2025年~2030年(台数) 197

表258 中東・アフリカその他の地域:産業用酸素発生装置市場、

用途別産業、2022–2024年(百万米ドル) 197

表259 その他中東・アフリカ地域:産業用酸素発生装置市場、

最終用途産業別、2025年~2030年(百万米ドル) 198

表260 産業用酸素発生装置市場:

主要メーカーが採用した戦略の概要

2021年1月~2025年6月 199

表261 産業用酸素発生器市場:競争の度合い、2024年 202

表262 産業用酸素発生器市場:地域別フットプリント 210

表263 産業用酸素発生装置市場:ガス種類および流量別分布状況 211

表264 産業用酸素発生装置市場:規模別分布状況 212

表265 産業用酸素発生装置市場:設計別分布状況 213

表266 産業用酸素発生器市場:技術別分布 214

表267 産業用酸素発生器市場:最終用途産業別分布 215

表268 産業用酸素発生器市場:主要スタートアップ/中小企業の詳細リスト 218

表269 産業用酸素発生器市場:スタートアップ/中小企業の競争力ベンチマーク 219

表270 産業用酸素発生器市場:製品発売状況(2021年1月~2025年6月) 221

表271 産業用酸素発生器市場:拡張計画(2021年1月~2025年6月) 221

表272 産業用酸素発生器:取引事例(2021年1月~2025年6月) 222

表273 エア・リキード:企業概要 224

表274 エア・リキード:提供製品・ソリューション・サービス 225

表275 エア・リキード:事業拡大 226

表276 エア・プロダクツ・アンド・ケミカルズ社:企業概要 229

表277 エア・プロダクツ・アンド・ケミカルズ社:提供製品/ソリューション/

サービス 230

表278 エア・プロダクツ・アンド・ケミカルズ社: 取引 231

表279 アトラスコプコグループ:会社概要 233

表280 アトラスコプコグループ:提供製品・ソリューション・サービス 234

表281 アトラスコプコグループ:取引 235

表282 リンデ・ピーエルシー:会社概要 237

表283 リンデ・ピーエルシー:提供製品・ソリューション・サービス 238

表284 リンデ・ピーエルシー:取引実績 239

表285 リンデ社:事業拡大 239

表286 オキシマット:会社概要 241

表287 オキシマット:提供製品・ソリューション・サービス 241

表288 オキシマット:取引実績 242

表289 カイレ株式会社:会社概要 244

表290 カイレ株式会社:提供製品・ソリューション・サービス 245

表291 カイレ株式会社:製品発売 246

表292 カイレ株式会社:事業拡大 246

表293 インマテック・ガステクノロジー社:会社概要 248

表294 インマテック・ガステクノロジー社:提供製品・ソリューション・

サービス 248

表295 酸素発生システム:会社概要 250

表296 酸素発生システム:提供製品・ソリューション・サービス 250

表297 PCIガーズ:会社概要 252

表298 PCIガーズ: 提供製品・ソリューション・サービス 252

表299 ジェネロン:会社概要 254

表300 ジェネロン:提供製品・ソリューション・サービス 254

表301 シヤスアドバンス:会社概要 256

表302 SYSADVANCE:提供製品・ソリューション・サービス 257

表303 SÜMER A.Ş.:会社概要 259

表304 SÜMER A.Ş.:提供製品・ソリューション・サービス 260

表305 OXYVITAL:会社概要 261

表306 OXYVITAL:提供製品・ソリューション・サービス 261

表307 ORECO A/S:会社概要 263

表308 オレコA/S:提供製品・ソリューション・サービス 263

表309 フリッツ・ステファンGmbH:会社概要 265

表310 FRITZ STEPHAN GMBH:提供製品・ソリューション・サービス 265

表311 ÖZCAN KARDEŞLER:会社概要 266

表312 ÖZCAN KARDEŞLER:提供製品・ソリューション・サービス 266

表313 ビーコンメダエス:会社概要 268

表314 ビーコンメダエス:提供製品・ソリューション・サービス 268

表315 ガズ・システムズ:会社概要 270

表316 ガズ・システームズ:提供製品・ソリューション・サービス 270

表317 ミルズ:会社概要 272

表318 ミルズ:提供製品・ソリューション・サービス 272

表319 ノクシリオール:会社概要 274

表320 アドバンスト・ガス・テクノロジー社:会社概要 275

表321 ニューマテック:会社概要 276

表 322 AMCAREMED MEDICAL GAS SYSTEM: 会社概要 277

表 323 住友精化株式会社: 会社概要 278

表 324 インガーソル・ランド: 会社概要 279

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/