国際自動車工業会(OICA)の報告によりますと、2024年の世界自動車販売台数は95,314,731台に達し、コーティング剤および表面処理技術の重要性が浮き彫りとなりました。酢酸メチルは医薬品分野において、原薬(API)の加工、製剤化、溶剤洗浄に用いられ、厳格な製造基準および規制基準への適合を保証します。インク分野では均一な乾燥を促進し印刷品質を向上させ、パーソナルケア分野ではネイルラッカー、香料、速乾性製剤に利用されます。引火点約14℃(57.2°F)、OSHA暴露限界200ppm(TWA)のため、安全な取り扱いが極めて重要です。酢酸メチルはその性能、適合性、適応性から、産業用溶剤として不可欠な存在です。

酢酸メチル市場の有望な機会

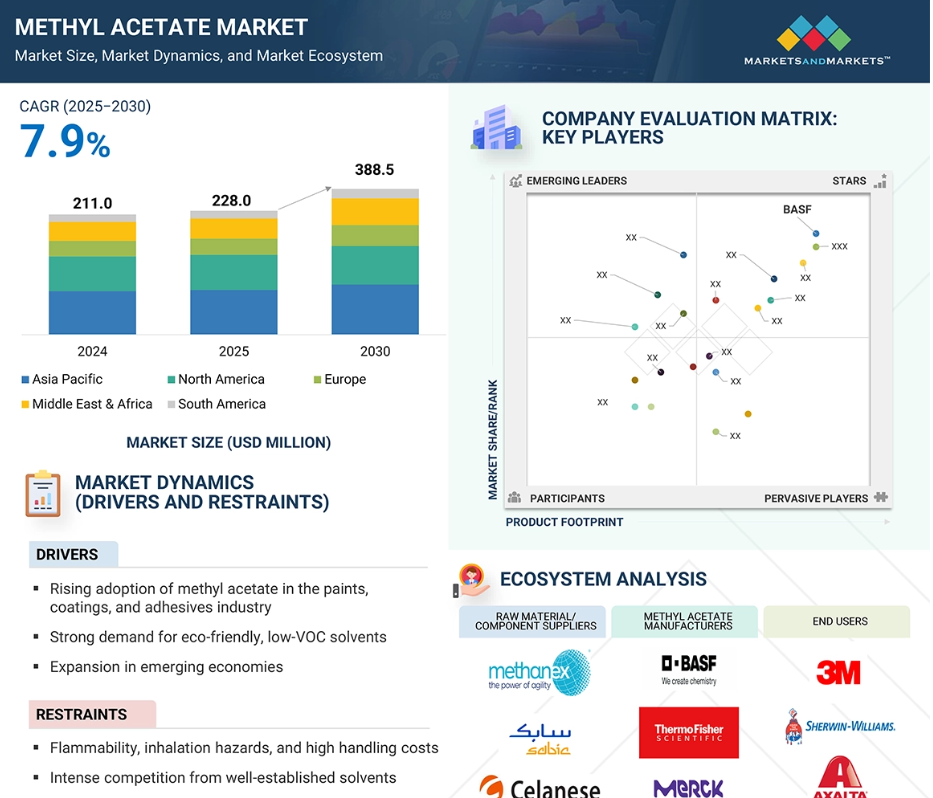

アジア太平洋地域

アジア太平洋地域の酢酸メチル市場は、塗料・コーティング、接着剤、医薬品、包装分野からの強い需要に牽引され、急速に成長しています。急速な都市化、VOC規制の支援、技術進歩、コスト効率の高い製造体制により、予測期間中、同地域は最も成長率の高い市場となる見込みです。

メチルアセテート市場は、塗料・コーティング剤、接着剤、医薬品、包装分野からの需要増加に牽引され、着実に成長しています。優れた溶解性、速乾性、環境規制適合性を備え、高性能かつエコフレンドリーな産業用途において不可欠な存在であり続けています。

エコフレンドリー配合技術の発展、生産技術の向上、持続可能な代替溶剤の登場が、メチルアセテート市場の革新を推進しています。これらの進展は性能、規制順守、コスト効率性を向上させ、多様な産業用途におけるその役割を強化しています。

アジア太平洋地域は2024年に最大の市場であり、予測期間中最も急速に成長する地域と見込まれています。

厳しい環境規制、原材料価格の変動、特定の専門用途における性能の限界といった課題が、様々な最終用途産業における酢酸メチル市場の成長を制約しています。

世界の酢酸メチル市場動向

推進要因:塗料・コーティング・接着剤産業における酢酸メチルの採用拡大

酢酸メチルは、その速乾性、低毒性、微かな臭気により、塗料・コーティング・接着剤の溶剤として次第に利用が進んでおります。これにより、迅速な乾燥と環境負荷低減が求められる用途に適しております。自動車再塗装、建築用塗料、工業用接着剤において広く利用されており、アメリカ環境保護庁(EPA)やカリフォルニア州大気質管理委員会(SCAQMD)の低VOC溶剤またはVOC免除溶剤指定を含む、揮発性有機化合物(VOC)を規制する国際基準に適合しています。酢酸メチルは、OEMおよび再塗装用自動車コーティング剤に含まれる樹脂、バインダー、添加剤(湿気に敏感な2Kポリウレタンシステムを含む)を効果的に溶解します。Sherwin-Williams社やAxalta社などの主要メーカーは、環境持続性のあるコーティング剤に本品を採用しております。また、3M™ General Trim Adhesiveなどの製品には、各種表面での速乾性と強固な接着性を確保するため、15~40%の酢酸メチルが含有されております。

接着剤分野では、その速い接着性と低臭性により、Camie 513や3M™ Foam and Fabric Spray Adhesivesに代表されるエアゾール・フォーム接着を可能にしております。自動車生産の拡大、特にアジア、オセアニア、中東地域における成長により、2019年から2024年にかけて世界の自動車販売台数は15.4%増加しました(出典:OICA)。これにより、自動車用塗料、ベースコート、クリアコート、プライマー、構造用接着剤の需要も拡大しています。酢酸メチルは、規制適合性、技術的有効性、持続可能性により必須の溶剤であり、自動車、建設、産業分野における高性能で低VOCの配合を可能にしております。

抑制要因:可燃性、吸入危険性、および高い取り扱いコスト

GHS/OSHA(29 CFR 1910.1200)により第2類可燃性液体として分類され、引火点は14°F(-10°C)であり、3.1%から16%の濃度範囲で爆発性のある蒸気-空気混合物を生成します。これらの蒸気は空気より密度が高いため、表面を伝って遠方の着火源まで到達し、火災や爆発のリスクを高めます(CDC)。職業曝露制限値は危険性を強調しており、OSHAの許容曝露限界(PEL)およびNIOSHの推奨曝露限界(REL)は、時間加重平均(TWA)で200 ppm (610 mg/m³)と定められており、時間加重平均(TWA)として、短期暴露限界は250 ppm(760 mg/m³)、生命または健康に直ちに危険なレベル(IDLH)は3,100 ppm(爆発下限のわずか10%)です。過剰暴露により、呼吸器刺激、めまい、または中枢神経系への影響が生じる可能性があります。

コンプライアンスには、防爆施設から換気、接地された取り扱い機器、溶剤回収システム、漏洩検知、緊急対応訓練、個人用保護具(PPE)に至るまで、膨大な安全対策が求められます。輸送は国連1231、クラス3、包装グループIIに準拠し、49 CFRに基づく専門的な包装、表示、輸送書類が必要となります。酢酸メチルを取り扱う際には、こうした厳格な安全・規制要件により、柔軟性、拡張性、および全体的な効率性が制限されます。

機会:高成長産業における応用範囲の拡大

酢酸メチルは、低毒性、速乾性、生分解性、規制適合性を備えた柔軟で持続可能な溶剤として認知度を高めており、農薬、電子、医薬品、化粧品分野で幅広く利用されています。アメリカ環境保護庁(EPA)は、農薬分野において、特に観賞用植物やネズミ駆除などの非食品用途向けの農薬製剤における不活性成分として認定しており、より安全で規制に準拠した製品の開発を促進しています。電子および精密加工分野では、半導体ウエハーの洗浄、フォトレジストの剥離、プリント基板のフラックス除去に使用されます。その速い蒸発特性とほぼゼロに近い残留物は、敏感な用途に理想的であり、VOC(揮発性有機化合物)免除ステータスは規制負担を軽減します。

医薬品業界では、極めて純度の高い酢酸メチル(≥99.5%)が医薬品の調製および製剤化に一般的に好まれます。低毒性溶媒に関するICH Q3C基準を満たし、ウレタングレード製剤などの湿気に敏感な用途への使用が承認されています。FDAは酢酸メチルをGRAS(FEMA No. 2676)に分類しており、食品や化粧品における香料や香りキャリアとしての使用が認められています。酢酸メチルの性能、持続可能性、規制適合性は、様々な産業分野で高機能かつ安全な溶剤代替品への需要が高まる中、その需要を満たす上で強固な立場を確立しています。

課題:地域横断的な厳格な規制対応

酢酸メチル業界は、複雑化・拡大する世界的な規制システムにより重大なリスクに直面しております。企業はEUのREACH規則、アメリカEPAの有害物質規制法(TSCA)、特定国におけるVOC排出量規制など、環境・化学物質安全基準への対応が求められます。酢酸メチルは火災リスクおよび健康リスクのためREACH付属書XVIIで禁止されており、市場導入前にはリスク評価、化学物質安全報告書、暴露シナリオの作成が必須です(ECHA, 2024)。米国ではTSCA新規用途規則(SNURs)により、新規または変更用途についてEPAへの90日前通知が義務付けられ、環境・健康リスク評価が実施されます。酢酸メチルを取り扱う施設は、NESHAP(国家有害物質排出防止法)40 CFR Part 63 Subpart FFFFの厳格な排出規制にも準拠する必要があります(EPA, 2023)。

カナダでは、酢酸メチルはTDGR(危険物輸送規制)において第3類可燃性液体として分類され、取り扱い・包装・表示に細心の注意が求められます。EUのREACHおよびCLP規制では、サプライチェーン全体における詳細な文書化、危険性評価、定期的な表示を通じて契約要件が転嫁されます。カナダや日本などの国々におけるVOC濃度の継続的な削減要求も、製造業者に製品再設計や高価な排出抑制装置の導入を迫っています。これらの規制はコンプライアンスコストの増加、参入障壁の強化を招き、特に中小企業に顕著な影響を与えます。

グローバル酢酸メチル市場エコシステム分析

酢酸メチル市場エコシステムには、原料供給業者、酢酸メチル製造業者、流通業者、エンドユーザーが含まれます。原料供給業者は必須の基礎化学物質を提供します。酢酸メチル製造業者は、規制要件を損なうことなく、多様なエンドユース産業のニーズに応えるため、異なるグレードの酢酸メチルを製造します。流通業者は適切なサプライチェーンを通じて市場アクセスを実現します。塗料、コーティング剤、接着剤、シーラント、医薬品、その他の産業では、急速な揮発性、強力な溶解性、低毒性、環境規制への適合性が求められる用途に酢酸メチルが採用されています。

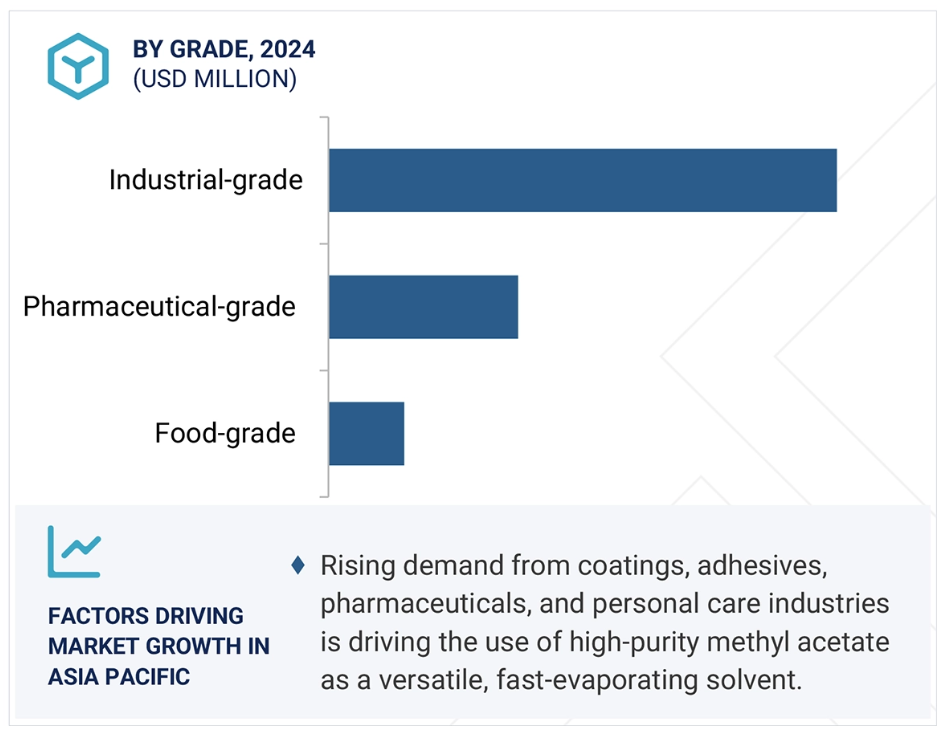

予測期間中、医薬品グレードが急成長する見込み

医薬品グレードの酢酸メチルは、薬剤の製剤、合成、精製における高純度溶媒としての重要な役割から、調査期間中最も急速な成長が見込まれています。製薬業界では、患者の安全性と有効性を確保するため、アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)が定める厳格な規制や品質検査に準拠した基準が求められます。酢酸メチルは低毒性、優れた溶解性、低コスト、生分解性を備えているため、原薬(API)、中間体、錠剤・カプセル用コーティング剤の製造に最適な溶剤です。適正製造規範(GMP)規制の要件を満たす、よりクリーンで安全かつ効果的な溶媒への需要が高まることで、溶媒としての酢酸メチル使用量は増加する見込みです。

生活習慣病への対応や世界的な健康需要の高まりを受け、必須医薬品、ワクチン、特殊医薬品のグローバル生産が増加していることも、医薬品グレード溶媒および酢酸メチルの需要拡大要因となっています。特にインド、中国、アメリカでは、公衆衛生対策や慢性疾患への対応強化を目的として、より多くの必須医薬品やワクチンの生産量拡大に向けた国内投資が増加しています。

予測期間中、医薬品分野が最速の成長を記録する見込み

医薬品産業は、医薬品製造における有効かつ安全な溶剤として認められていることから、酢酸メチル市場のエンドユーザー分野の中で最も急速に成長するカテゴリーとして浮上すると予想されます。アメリカ食品医薬品局(FDA)は酢酸メチルをクラス3残留溶媒に指定しており、これは医薬品で一般的に使用される濃度において毒性が低く、ヒトの健康リスクが確認されていないことを意味します。これは国際調和会議(ICH)Q3Cガイドラインに準拠しており、健康リスクが無視できる程度で規制基準を満たすクラス3溶媒の使用を推奨しています。酢酸メチルは優れた溶解性、最小限の毒性、生分解性を備えており、医薬品原薬(API)の合成、中間体の製造、錠剤保護コーティング剤の用途に最適です。さらに、高純度で生分解性、環境に優しい溶剤の商業的受容は、特に適正製造基準(GMP)基準を満たすために、加速したペースで成長を続けています。また、慢性疾患の増加、ワクチン需要、政府主導の医薬品製造施策(特にインド政府の生産連動型インセンティブ(PLI)制度や、アメリカ連邦政府管轄下の国内医薬品サプライチェーンの脆弱性)に後押しされ、世界的な医薬品生産量が急増していることも、医薬品需要を確固たるものにしております。

予測期間中、アジア太平洋地域が最も急速に成長する市場と見込まれます

アジア太平洋地域は酢酸メチル市場において最も成長が著しい地域であり、その産業基盤の強さ、拡大する製造活動、エンドユーザー産業からの需要増加を反映しています。成長機会が期待されるアジア太平洋諸国には、中国、インド、日本、韓国が含まれます。これら全ての国では、溶剤または中間体として酢酸メチルを必要とする産業が確立されています:塗料・コーティング剤、接着剤・シーラント、医薬品、パーソナルケアなどです。アジア太平洋地域における急速な都市化と関連インフラ開発により、建設業界や自動車産業におけるコーティング剤、接着剤、その他の用途への需要が拡大する見込みです。アジア太平洋地域の製薬産業は、医療投資の増加、国内医療体制の整備と経済成長を目的とした政府の関与強化、拡大への重点化などにより急速に成長しています。アジア太平洋地域には、コスト効率に優れた製造施設、原材料の供給源、有利な貿易慣行が存在し、これらは酢酸メチル生産と消費に好影響を与えます。さらに、環境問題への関心の高まりと厳格な規制により、工業プロセスにおける酢酸メチルのような環境に配慮した溶剤の採用が促進されています。これらの要因により、予測期間においてアジア太平洋地域は酢酸メチルにとって最もダイナミックで規模の大きい成長地域となるでしょう。

2025年から2030年にかけて最も高いCAGRを達成する地域

インド:同地域で最も成長が速い市場

酢酸メチル市場の最近の動向

- 2025年5月、BASFはDOMOケミカルズが保有するアルサキミー合弁会社の49%株式を取得し、2025年半ばまでに完全所有権取得を目指しています。

- 2024年6月、メルク社はシュネルドルフ物流センターの拡張を完了し、1億9540万米ドルを投じて25,000平方メートルを増設、規模をほぼ倍増させました。

- 2024年5月、サーモフィッシャーサイエンティフィック社はバイオテックネ社と戦略的流通契約を締結し、ヨーロッパ全域におけるバイオテックネ社のライフサイエンス製品の供給体制を強化しました。

- 2024年4月、サーモフィッシャーサイエンティフィックはジャカルタに初の公式事務所を開設し、インドネシアにおける事業拡大を予定しております。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

BASF (Germany)

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

Celanese Corporation (US)

Eastman Chemical Company (US)

Sekisui Chemical Co., Ltd. (Japan)

Wacker Chemie AG (Germany)

Synthomer plc (UK)

Anhui Wanwei Group Co., Ltd. (China)

Chang Chun Group (Taiwan)

Daicel Corporation (Japan)

Shanxi Sanwei Group Co, Ltd. (China)

Kishida Chemical Co., Ltd. (Japan)

Atom Scientific Ltd (UK)

Haihang Industry (China)

Central Drug House (India)

LobaChemie Pvt. Ltd. (India)

Dubichem (UAE)

Nacalai Tesque, Inc. (Japan)

Ardin Chemical Company (Iran)

Molekula Group (UK)

Recochem Corporation (Canada)

Scharlab S.L. (Spain)

SimSon Pharma Limited (India)

Chemical Iran (Iran)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 24

1.3.3 対象年次 25

1.3.4 対象通貨 25

1.3.5 対象単位 26

1.4 制限事項 26

1.5 ステークホルダー 26

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 主要な産業インサイト 29

2.2 市場規模の推定 30

2.3 ベース数値の算出 32

2.3.1 需要側アプローチ 32

2.3.2 供給側アプローチ 32

2.4 市場予測アプローチ 32

2.4.1 供給側 32

2.4.2 需要側 33

2.5 データの三角測量 33

2.6 要因分析 35

2.7 調査の前提条件 35

2.8 調査の限界とリスク評価 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 40

4.1 酢酸メチル市場におけるプレイヤーにとっての魅力的な機会 40

4.2 アジア太平洋地域:グレード別・国別酢酸メチル市場 41

4.3 メチルアセテート市場(グレード別) 41

4.4 メチルアセテート市場(最終用途産業別) 42

4.5 メチルアセテート市場(国別) 42

5 市場概要 43

5.1 はじめに 43

5.2 市場動向 43

5.2.1 推進要因 44

5.2.1.1 塗料、コーティング剤、接着剤における酢酸メチルの採用増加 44

5.2.1.2 環境に優しく低VOCの溶剤に対する強い需要 45

5.2.1.3 新興経済国における拡大 46

5.2.2 抑制要因 46

5.2.2.1 可燃性、吸入危険性、および高い取り扱いコスト 46

5.2.2.2 確立された溶剤からの激しい競争 47

5.2.3 機会 47

5.2.3.1 高成長産業における用途の拡大 47

5.2.3.2 バイオベースおよび循環型経済への統合による成長 48

5.2.4 課題 48

5.2.4.1 地域を横断した厳格な規制順守 48

5.2.4.2 原料価格の変動性およびエネルギー集約度による生産コストの上昇 49

5.3 顧客ビジネスに影響を与えるトレンドと混乱要因 50

5.3 顧客ビジネスに影響を与えるトレンドとディスラプション 50

5.3.1 顧客ビジネスに影響を与えるトレンドとディスラプション 50

5.4 エコシステム分析 51

5.5 バリューチェーン分析 53

5.6 関税および規制環境 54

5.6.1 関税分析(HSコード:291539) 54

5.6.2 規制機関、政府機関、その他の組織 56

5.6.3 主要な規制 60

5.6.3.1 REACH規則(EC 1907/2006) 60

5.6.3.2 OSHA – 危険有害性情報伝達基準(29 CFR 1910.1200) 60

5.6.3.3 GHS – 化学品の分類および表示に関する世界調和システム 61

5.6.3.4 大気浄化法(CAA) – アメリカ環境保護庁(40 CFR Part 60 および 63) 61

5.6.4 価格分析 61

5.6.4.1 グレードに基づく価格分析 62

5.6.4.2 地域に基づく価格分析 62

5.7 貿易分析 63

5.7.1 輸出シナリオ(HSコード291539) 63

5.7.2 輸入シナリオ(HSコード291539) 64

5.8 技術分析 66

5.8.1 主要技術 66

5.8.1.1 反応性蒸留(RD) 66

5.8.1.2 ジメチルエーテル(DME)のカルボニル化 66

5.8.2 補完技術 67

5.8.2.1 マイクロ波支援エステル化 67

5.8.3 隣接技術 67

5.8.3.1 酵素ベースの製剤 67

5.9 特許分析 68

5.9.1 はじめに 68

5.9.2 方法論 68

5.10 主要な会議およびイベント 73

5.11 ケーススタディ分析 74

5.11.1 ネイルポリッシュリムーバー中の酢酸メチルに関するSCCNFP安全性評価 74

5.11.2 酢酸メチル反応性蒸留プロセスのモデリングにおける動的フローシートDIVA®シミュレーターの活用 74

5.11.3 繊維加工工場における急性酢酸メチル中毒事例(中国) 75

5.12 投資および資金調達シナリオ 75

5.13 ジェネレーティブAI/AIが酢酸メチル市場に与える影響 76

5.13.1 はじめに 76

5.14 ポーターの5つの力分析 79

5.14.1 新規参入の脅威 80

5.14.2 代替品の脅威 81

5.14.3 供給者の交渉力 81

5.14.4 購買者の交渉力 81

5.14.5 競争の激しさ 82

5.15 主要な利害関係者および購買基準 82

5.15.1 購買プロセスにおける主要な利害関係者 82

5.15.2 購買基準 83

5.16 マクロ経済分析 84

5.16.1 はじめに 84

5.16.2 GDPの動向と予測 84

5.17 2025年アメリカ関税の影響: 酢酸メチル市場への影響 85

5.17.1 はじめに 85

5.17.2 主な関税率 85

5.17.3 価格への影響分析 86

5.17.4 国・地域への影響 86

5.17.4.1 アメリカ 86

5.17.4.2 中国 86

5.17.4.3 インド 86

5.17.5 最終用途産業への影響 87

6 メチルアセテート市場(グレード別) 88

6.1 はじめに 89

6.2 工業用グレード 90

6.2.1 コーティング剤、接着剤、化学合成用の汎用溶剤 90

6.3 医薬品グレード 90

6.3.1 薬剤製剤および合成用の高純度溶剤 90

6.4 食品グレード 91

6.4.1 香料および食品加工用安全で規制された溶剤 91

7 純度別酢酸メチル市場 92

7.1 はじめに 92

7.2 99% 以上純度 92

7.2.1 高純度酢酸メチルは、特殊用途および高付加価値用途における厳しい基準を満たします 92

7.3 90~99% 純度 92

7.3.1 工業用グレードの酢酸メチルは、大量生産のニーズに対応します 92

7.4 純度90%未満 93

7.4.1 技術グレードの酢酸メチルは、混合用途向けのコスト効率に優れたソリューションを提供します 93

8 販売チャネル別酢酸メチル市場 94

8.1 はじめに 94

8.2 直接供給 94

8.2.1 大規模産業消費が直接供給契約の需要を牽引 94

8.3 間接供給 95

8.3.1 流通ネットワークが小規模購入者向けの市場到達範囲と柔軟性を拡大 95

9 メチルアセテート市場:最終用途産業別 96

9.1 はじめに 97

9.2 塗料・コーティング剤 98

9.2.1 環境規制の強化と低VOC溶剤への需要がメチルアセテート使用を促進 98

9.3 接着剤・シーラント 99

9.3.1 厳しいVOC規制と速硬化性接着剤の需要が酢酸メチル採用を促進 99

9.4 医薬品 99

9.4.1 規制順守と安全性により、医薬品製造における酢酸メチル使用が促進される 99

9.5 インク 100

9.5.1 メチルアセテート溶剤による持続可能で安全なインク生産の推進がセグメント成長を促進 100

9.6 パーソナルケア・化粧品 100

9.6.1 安全で持続可能な化粧品に対する消費者需要の高まりが酢酸メチル採用を促進 100

9.7 その他の最終用途産業 101

10 地域別酢酸メチル市場 102

10.1 はじめに 103

10.2 アジア太平洋地域 105

10.2.1 中国 108

10.2.1.1 産業の復興と医薬品の拡大が酢酸メチル需要を牽引 108

10.2.2 インド 110

10.2.2.1 医薬品、化粧品、自動車産業の拡大が酢酸メチル需要を牽引 110

10.2.3 日本 112

10.2.3.1 産業革新と環境基準が需要を促進 112

10.2.4 韓国 114

10.2.4.1 新興の電子・自動車産業の成長が酢酸メチル市場の拡大を支えます 114

10.2.5 その他のアジア太平洋地域 116

10.3 ヨーロッパ 118

10.3.1 ドイツ 120

10.3.1.1 産業革新と自動車産業の強みが持続可能な溶剤需要を促進します 120

10.3.2 フランス 122

10.3.2.1 フランスの医薬品・化粧品分野における持続可能性と革新が酢酸メチル需要を押し上げる 122

10.3.3 英国 124

10.3.3.1 持続可能な製造と革新が酢酸メチルの採用を促進する 124

10.3.4 スペイン 126

10.3.4.1 医薬品分野におけるイノベーションの増加と化粧品市場の堅調さが、持続可能な溶剤の需要を促進する見込みです。 126

10.3.5 その他のヨーロッパ 128

10.4 北米 130

10.4.1 アメリカ 132

10.4.1.1 規制免除と拡大する産業需要が市場を牽引する見込みです。 132

10.4.2 カナダ 134

10.4.2.1 エコフレンドリーな製造と規制の整合性が需要を促進 134

10.4.3 メキシコ 136

10.4.3.1 建設、製造、持続可能な産業慣行に支えられた成長が酢酸メチルの採用を促進 136

10.5 中東・アフリカ 138

10.5.1 GCC諸国 140

10.5.1.1 サウジアラビア 142

10.5.1.1.1 酢酸メチル用途を支える産業の多様化 142

10.5.1.2 アラブ首長国連邦 144

10.5.1.2.1 産業基盤と医薬品セクターの拡大による需要促進 144

10.5.1.3 その他のGCC諸国 145

10.5.2 南アフリカ 147

10.5.2.1 産業成長と規制変更による安全で高性能な溶剤の採用促進 147

10.5.3 その他中東・アフリカ諸国 149

10.6 南米アメリカ 151

10.6.1 ブラジル 153

10.6.1.1 産業の多様化と製造業の成長が酢酸メチル需要を牽引 153

10.6.2 アルゼンチン 155

10.6.2.1 産業の回復力と自動車産業の活動が酢酸メチル需要を持続させる 155

10.6.3 南米その他 157

11 競争環境 159

11.1 概要 159

11.2 主要プレイヤーの戦略 159

11.3 市場シェア分析 161

11.4 収益分析 164

11.5 企業評価と財務指標 165

11.5.1 企業評価 165

11.5.2 財務指標 165

11.6 製品/ブランド比較 166

11.7 企業評価マトリックス:主要プレイヤー、2024年 168

11.7.1 スター企業 168

11.7.2 新興リーダー 168

11.7.3 普及型プレイヤー 168

11.7.4 参加者 168

11.7.5 企業フットプリント:主要プレイヤー、2024年 170

11.7.5.1 企業フットプリント 170

11.7.5.2 地域別フットプリント 170

11.7.5.3 グレード別フットプリント 171

11.7.5.4 純度別フットプリント 171

11.7.5.5 販売チャネル別フットプリント 172

11.7.5.6 最終用途産業におけるフットプリント 173

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 173

11.8.1 先進的な企業 173

11.8.2 対応力のある企業 173

11.8.3 ダイナミック企業 174

11.8.4 スタート地点 174

11.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 175

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 175

11.8.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーキング 176

11.9 競争シナリオ 177

11.9.1 取引事例 177

11.9.2 事業拡大事例 178

12 企業プロファイル 180

12.1 主要企業 180

12.1.1 BASF 180

12.1.1.1 事業概要 180

12.1.1.2 提供製品 181

12.1.1.3 最近の動向 182

12.1.1.3.1 取引 182

12.1.1.3.2 事業拡大 182

12.1.1.4 MnMの見解 182

12.1.1.4.1 勝利への権利 182

12.1.1.4.2 戦略的選択 183

12.1.1.4.3 弱点と競合上の脅威 183

12.1.2 サーモフィッシャーサイエンティフィック社 184

12.1.2.1 事業概要 184

12.1.2.2 提供製品 185

12.1.2.3 最近の動向 186

12.1.2.3.1 取引 186

12.1.2.3.2 事業拡大 186

12.1.2.4 MnMの見解 187

12.1.2.4.1 勝つ権利 187

12.1.2.4.2 戦略的選択 187

12.1.2.4.3 弱点と競合上の脅威 187

12.1.3 メルクKGAA 188

12.1.3.1 事業概要 188

12.1.3.2 提供製品 189

12.1.3.3 最近の動向 190

12.1.3.3.1 取引 190

12.1.3.3.2 事業拡大 191

12.1.3.4 MnMの見解 191

12.1.3.4.1 勝利の権利 191

12.1.3.4.2 戦略的選択 191

12.1.3.4.3 弱点と競争上の脅威 192

12.1.4 セラネーズ・コーポレーション 193

12.1.4.1 事業概要 193

12.1.4.2 提供製品 194

12.1.4.3 最近の動向 195

12.1.4.3.1 取引 195

12.1.4.3.2 事業拡大 195

12.1.4.4 MnMの見解 196

12.1.4.4.1 勝利の権利 196

12.1.4.4.2 戦略的選択 196

12.1.4.4.3 弱点と競合上の脅威 196

12.1.5 イーストマン・ケミカル・カンパニー 197

12.1.5.1 事業概要 197

12.1.5.2 提供製品 198

12.1.5.3 最近の動向 199

12.1.5.3.1 事業拡大 199

12.1.5.4 MnMの見解 199

12.1.5.4.1 勝利の権利 199

12.1.5.4.2 戦略的選択 199

12.1.5.4.3 弱点と競合上の脅威 200

12.1.6 積水化学工業株式会社 201

12.1.6.1 事業概要 201

12.1.6.2 提供製品 202

12.1.6.3 最近の動向 203

12.1.6.3.1 事業拡大 203

12.1.6.4 MnMの見解 203

12.1.7 WACKER CHEMIE AG 204

12.1.7.1 事業概要 204

12.1.7.2 提供製品 205

12.1.7.3 最近の動向 206

12.1.7.3.1 事業拡大 206

12.1.7.4 MnMの見解 206

12.1.8 SYNTHOMER PLC 207

12.1.8.1 事業概要 207

12.1.8.2 提供製品 208

12.1.8.3 最近の動向 209

12.1.8.3.1 取引 209

12.1.8.4 MnMの見解 209

12.1.9 安徽万威グループ株式会社 210

12.1.9.1 事業概要 210

12.1.9.2 提供製品 210

12.1.9.3 MnMの見解 211

12.1.10 長春グループ 212

12.1.10.1 事業概要 212

12.1.10.2 提供製品 212

12.1.10.3 MnMの見解 213

12.2 その他の企業 214

12.2.1 ダイセル株式会社 214

12.2.2 山西三維集団有限公司 215

12.2.3 岸田化学株式会社 216

12.2.4 アトム科学株式会社 217

12.2.5 ハイハン・産業 218

12.2.6 セントラル・ドラッグ・ハウス 219

12.2.7 ロバケミー・プライベート・リミテッド 220

12.2.8 デュビケム 221

12.2.9 ナカライ・テスク株式会社 222 222

12.2.10 アーディン・ケミカル・カンパニー 223

12.2.11 モレキュラ・グループ 224

12.2.12 レコケム・コーポレーション 225

12.2.13 シャルラブ・エス・エル 226

12.2.14 シムソン・ファーマ・リミテッド 227

12.2.15 ケミカル・イラン 228

13 隣接及び関連市場 229

13.1 はじめに 229

13.2 制限事項 229

13.2.1 塗料・コーティング市場 229

13.2.1.1 市場定義 229

13.2.1.2 技術別塗料・コーティング市場 229

13.2.1.3 樹脂種類別塗料・コーティング市場 232

13.2.1.4 最終用途産業別塗料・コーティング市場 237

13.2.1.5 地域別塗料・コーティング市場 238

14 付録 240

14.1 ディスカッションガイド 240

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 243

14.3 カスタマイズオプション 245

14.4 関連レポート 245

14.5 著者詳細 246

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/