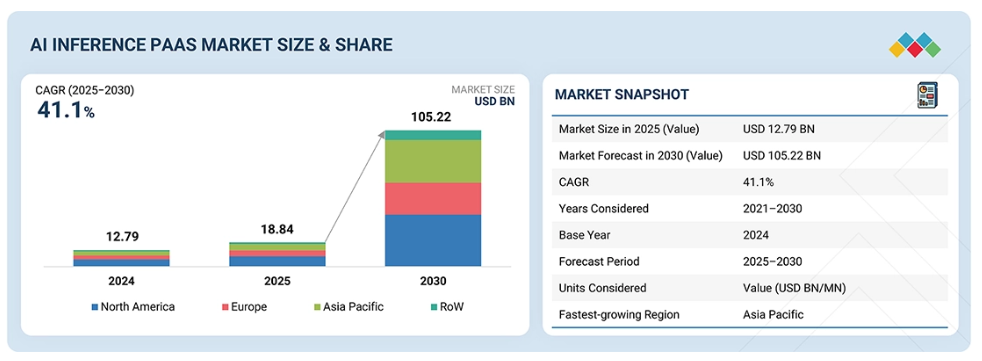

主なポイント

導入形態別

AI推論PaaS産業は、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドの導入形態にまたがっています。スケーラビリティとコスト効率の高さからパブリッククラウドが主流ですが、俊敏性とデータセキュリティを重視する企業の間ではハイブリッドモデルが注目を集めています。

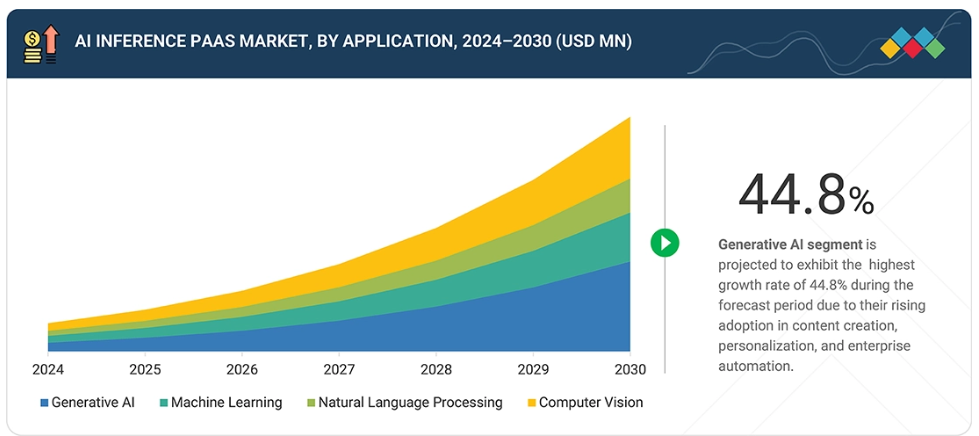

アプリケーション別

アプリケーション分野には、生成AI、機械学習、自然言語処理、コンピュータビジョンが含まれます。大規模言語モデル、GAN、トランスフォーマーベースのアーキテクチャの普及により、生成AIの導入が主導しています。一方、機械学習、自然言語処理(NLP)、コンピュータビジョンは、産業を横断した分析、自動化、意思決定インテリジェンスにおけるユースケースを拡大しています。

産業別

AI推論PaaS市場は、医療、金融(銀行・金融・保険)、自動車、小売・eコマース、メディア・エンターテインメント、政府・防衛、IT・通信、その他の産業について調査されています。金融産業は現在最大の市場シェアを占めており、不正検知、顧客パーソナライゼーション、リスク管理におけるAI推論の強力な導入が牽引しています。一方、IT・通信分野は、AIを活用したネットワーク最適化、クラウドネイティブAIサービス、リアルタイム顧客体験管理への需要急増に支えられ、最も高いCAGRで成長すると予測されています。

地域別

北米は、大規模なクラウドインフラとAIイノベーション拠点により市場をリードしています。一方、アジア太平洋地域は、ソブリンAIやハイパースケールデータセンターへの投資、ならびに中国、インド、日本における採用拡大に牽引され、最も急速な成長が見込まれています。

競争環境

主要プロバイダーは、高性能クラウドインフラとAIアクセラレーターの統合を進め、パートナーシップ、買収、主権AI協業などの戦略を採用しています。マイクロソフト、アマゾン ウェブ サービス、グーグル クラウド、オラクル、IBMなどの企業は、グローバル企業における推論需要の増加に対応するため、提供サービスの拡充を継続しています。

AI推論PaaS市場は今後10年間で急速な成長が見込まれております。これは、産業を問わずコスト効率と拡張性に優れたAI導入への需要が高まっていることが背景にございます。組織が市場投入期間の短縮、インフラの複雑性削減、柔軟な従量課金制をますます重視する中、AI推論PaaSは高度なAIアプリケーションを運用化する上で最適なモデルとして台頭してまいりました。クラウドネイティブ技術、エッジAI、産業特化型SaaSプラットフォームの融合が新たな成長経路を開拓すると予想される一方、ハイパースケーラーや地域クラウドプロバイダーによる戦略的投資が市場の継続的な拡大を保証します。

顧客の顧客に影響を与えるトレンドと変革

AI推論PaaSの環境は、企業が従来型のGPU/TPUベースの推論モデルから、サーバーレス、自動スケーリング、推論ごとの課金プラットフォームへと移行するにつれ、大きく変化しています。この変革は、マルチモーダルAI、大規模言語モデル、産業特化型APIなど、ワークロードが多様化する中で、俊敏性、コスト効率、スケーラビリティが求められることに起因しています。従来、静的なコンテナ化されたデプロイメントに依存していた企業は、ハードウェアアクセラレーション対応API、推論最適化ランタイム、統合されたMLOpsパイプラインが差別化要因となる新たなパラダイムに直面しています。これらの技術は運用上の複雑さを軽減しつつ、パフォーマンスとスループットを向上させ、予測可能な経済性で大規模なAI提供を可能にします。こうした技術的変革は、産業の収益モデルとビジネスプロセスを再構築しつつあります。

市場エコシステム

AI推論PaaS市場のエコシステムは、様々な産業におけるAI推論ソリューションの導入と活用を推進する、ダイナミックで相互接続されたネットワークです。このエコシステムは、AIインフラストラクチャプロバイダー、クラウドサービスプロバイダー、エンドユーザーの3つの主要な参加者で構成されており、それぞれがスケーラブルで効率的、かつアクセス可能なAI推論機能を実現する上で重要な役割を果たしています。これらの参加者の間の相乗効果により、最先端のハードウェア、堅牢なクラウドプラットフォーム、多様な産業アプリケーションがシームレスに連携し、リアルタイムAI処理に対する需要の高まりに対応しています。

地域別動向

予測期間中、アジア太平洋地域が世界的なAI推論PaaS市場で最も急速な成長を遂げる見込み

アジア太平洋地域は、中国、インド、日本、韓国における急速な工業化、ハイパースケールデータセンターの拡大、国家主導のAIイニシアチブに支えられ、予測期間中に最も高い成長率を示すと予想されます。同地域は、強力な政府支援、クラウドインフラへの投資増加、金融、医療、通信業界におけるAI導入の拡大という恩恵を受けています。地域クラウドプロバイダーの強力な存在感と政府支援のAIプログラムが、同地域を最速成長市場として位置づけています。

AI推論プラットフォーム・アズ・ア・サービス(PaaS)市場:企業評価マトリックス

AI推論PaaS市場における企業評価マトリックスは、主要企業の市場での存在感、技術力、戦略的成長イニシアチブに基づき、各社のポジショニングを明らかにします。AI推論PaaS市場マトリックスでは、マイクロソフト社が強力な市場プレゼンスとクラウドネイティブAI能力を武器に主導的立場にあり、生成AI、機械学習、大規模言語モデル(LLM)ワークロード向けのスケーラブルなソリューションを提供しております。セールスフォース社は、AI推論機能を自社のCRMおよびエンタープライズプラットフォームに統合することで勢いを増しており、パーソナライズされた顧客体験を実現し、ビジネスアプリケーション全体での導入を推進しております。

主要市場プレイヤー – AI推論PaaS企業

Microsoft

Amazon Web Services, Inc.

Google Cloud

Oracle

IBM

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲および除外範囲 28

1.3.3 対象年度 29

1.4 対象通貨 29

1.5 制限事項 29

1.6 関係者 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源の一覧 32

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次インタビュー参加者一覧 34

2.1.2.2 一次調査の内訳 34

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 主要な産業インサイト 36

2.1.3 二次調査および一次調査 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップ分析を用いた市場規模の算出方法

(需要側) 39

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウン分析を用いた市場規模算出手法

(供給側) 40

2.3 市場細分化とデータ三角測量 41

2.4 調査の前提条件 42

2.5 調査の限界 42

2.6 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 49

4.1 AI推論PaaS市場におけるプレイヤーにとっての魅力的な機会 49

4.2 AI推論PaaS市場:導入形態および用途別 50

4.3 AI推論PaaS市場:産業別 50

4.4 AI推論PaaS市場:地域別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 生成AIおよび大規模言語モデルの採用拡大 53

5.2.1.2 クラウドネイティブAIアーキテクチャへの選好の高まり 53

5.2.1.3 リアルタイム意思決定の必要性の高まり 54

5.2.2 抑制要因 54

5.2.2.1 AIアクセラレータの高コストとサービス価格の変動性 54

5.2.2.2 ベンダーロックインへの懸念 55

5.2.2.3 データプライバシーと規制上の制約 56

5.2.3 機会 56

5.2.3.1 中小企業およびスタートアップ向けオンデマンド推論の利用可能性 56

5.2.3.2 ソブリンAIおよび地域クラウドパートナーシップの台頭 57

5.2.3.3 産業特化型SaaSソリューションとのAI推論プラットフォームの統合 58

5.2.4 課題 59

5.2.4.1 クラウド専用環境におけるレイテンシーおよび帯域幅の問題 59

5.2.4.2 動的な生産環境におけるAIモデルの管理の複雑さ 59

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 60

5.4 バリューチェーン分析 61

5.5 エコシステム分析 63

5.6 投資および資金調達シナリオ 65

5.7 ポーターの5つの力分析 65

5.7.1 競争の激しさ 66

5.7.2 供給者の交渉力 66

5.7.3 購入者の交渉力 67

5.7.4 代替品の脅威 67

5.7.5 新規参入の脅威 67

5.8 主要ステークホルダーと購買基準 68

5.8.1 購買プロセスにおける主要ステークホルダー 68

5.8.2 購買基準 69

5.9 特許分析 70

5.10 規制環境 73

5.10.1 規制機関、政府機関、その他の組織 73

5.10.2 規制 77

5.10.3 規格 79

5.11 価格分析 80

5.11.1 主要プレイヤーが提供するAI推論PaaSの価格帯(導入形態別、2024年) 81

5.11.2 アプリケーション別AI推論PaaS平均販売価格(2024年) 82

5.12 技術分析 83

5.12.1 主要技術 83

5.12.1.1 機械学習 83

5.12.1.2 クラウドコンピューティング 83

5.12.2 補完技術 84

5.12.2.1 ビッグデータ分析 84

5.12.3 隣接技術 84

5.12.3.1 ハイパフォーマンスコンピューティング(HPC) 84

5.13 ケーススタディ分析 85

5.13.1 フォアソート社、AWS SageMakerを活用しAI推論とスケーラビリティを最適化 85

5.13.2 Docusign社、Azure上のNVIDIA Triton推論サーバーを活用し生産性を向上 85

5.13.3 SMEG UK LTD、Oracle Generative AI Solutions を通じてよりスマートなカスタマーサービスを提供 86

5.13.4 CERN、OCI Data Science を活用した科学的発見のための大規模 AI モデルを構築 86

5.13.5 ファイアワークスAI、OCI AIインフラでAIモデルの性能を向上 87

5.14 主要カンファレンスおよびイベント(2025年~2026年) 87

5.15 2025年アメリカ関税がAI推論PaaS市場に与える影響 88

5.15.1 はじめに 88

5.15.2 価格への影響分析 90

5.15.3 主な関税率 90

5.15.4 国・地域への影響 91

5.15.4.1 アメリカ 91

5.15.4.2 ヨーロッパ 92

5.15.4.3 アジア太平洋地域 92

5.15.5 産業別影響 93

6 AI推論PaaS市場:導入形態別 95

6.1 はじめに 96

6.2 パブリッククラウド 97

6.2.1 産業横断的なジェネレーティブAIおよび大規模言語モデルの採用拡大がセグメント成長を加速 97

6.3 プライベートクラウド 99

6.3.1 企業管理と知的財産保護への注目の高まりがセグメント成長を促進 99

6.4 ハイブリッドクラウド 100

6.4.1 AIワークロードの複雑化が進み、セグメント成長に寄与 100

7 AI推論PaaS市場:アプリケーション別 103

7.1 はじめに 104

7.2 生成AI 105

7.2.1 ルールベースモデル 107

7.2.1.1 セグメント成長を支える業務効率化、ガバナンス、規制順守への強い注力 107

7.2.2 統計モデル 108

7.2.2.1 セグメント成長を促進する低遅延・リアルタイム予測の需要増加 108

7.2.3 ディープラーニング 108

7.2.3.1 ハードウェアの急速な進歩、最適化されたサービングフレームワーク、事前学習済みモデルおよびリポジトリへのアクセスが市場を牽引 108

7.2.4 生成的敵対ネットワーク(GAN) 109

7.2.4.1 セグメント成長を促進する合成コンテンツ、創造的AIアプリケーション、高忠実度シミュレーション環境への需要の高まり 109

7.2.5 オートエンコーダー 109

7.2.5.1 不正検知およびサイバーセキュリティ用途の増加がセグメント成長を促進する見込み 109

7.2.6 畳み込みニューラルネットワーク(CNN) 109

7.2.6.1 産業横断的なビジュアルAIの採用拡大がセグメント成長に寄与する見込み 109

7.2.7 トランスフォーマーモデル 110

7.2.7.1 文脈理解型AIおよび大規模言語モデル(LLM)ベースの生産性ツールへの需要拡大がセグメント成長を促進 110

7.3 機械学習 110

7.3.1 構造化データおよび非構造化データの可用性向上によるセグメント成長の加速 110

7.4 自然言語処理 111

7.4.1 セグメント成長を支えるチャットボット、音声アシスタント、テキスト分析の導入拡大 111

7.5 コンピュータビジョン 112

7.5.1 監視、製造、医療分野における自動化需要の高まりがセグメント成長を促進 112

8 AI推論PaaS市場(産業別) 114

8.1 はじめに 115

8.2 医療 116

8.2.1 コスト効率の高い臨床ワークフローとデジタルヘルスへの注目度の高まりがセグメント成長を促進 116

8.3 金融(銀行・金融・保険) 123

8.3.1 リアルタイムの不正検知とリスク評価への注目の高まりがセグメント成長を促進 123

8.4 自動車 129

8.4.1 コネクテッドカー、自動運転車、電気自動車技術への需要の高まりが市場を牽引する 129

8.5 小売・電子商取引 135

8.5.1 AI駆動型マーケティングおよび販売分析の導入拡大がセグメント成長に寄与する 135

8.6 メディア・エンターテインメント 142

8.6.1 デジタルコンテンツ消費の急増がセグメント成長を加速させる 142

8.7 政府・防衛 148

8.7.1 セグメント成長を促進するための近代化および主権的AIイニシアチブへの投資増加 148

8.8 IT・通信 154

8.8.1 セグメント成長強化に向けた内部業務の最適化とインテリジェントサービス提供の必要性高まり 154

8.9 その他の産業 160

9 地域別AI推論PaaS市場 166

9.1 はじめに 167

9.2 北米 168

9.2.1 北米のマクロ経済見通し 169

9.2.2 アメリカ 172

9.2.2.1 市場成長を促進する産業分野におけるAI搭載アプリケーションの導入拡大 172

9.2.3 カナダ 173

9.2.3.1 市場成長を加速させるための政府によるコンピューティングインフラへの投資増加 173

9.2.4 メキシコ 174

9.2.4.1 市場を牽引する企業向けクラウドサービスの急増する需要に対応するためのデータセンタークラスター構築への強い注力 174

9.3 ヨーロッパ 174

9.3.1 ヨーロッパのマクロ経済見通し 175

9.3.2 ドイツ 179

9.3.2.1 製造業におけるインテリジェントでスケーラブル、かつ現地の規制に準拠したプラットフォームへの需要の高まりが市場成長を促進 179

9.3.3 英国 179

9.3.3.1 コンピューティング能力の強化とデジタル主権の向上を図る政策の実施が市場成長を促進する見込み 179

9.3.4 フランス 180

9.3.4.1 コンピューティングリソースの拡張とデータ主権の強化への注目の高まりが市場成長を支える見込み 180

9.3.5 イタリア 181

9.3.5.1 主権コンピューティングインフラへの投資増加が市場成長に寄与する見込み 181

9.3.6 スペイン 181

9.3.6.1 政府主導のデジタル変革イニシアチブが市場成長を加速させる見込み 181

9.3.7 ポーランド 182

9.3.7.1 市場成長を支えるためのコンピューティングインフラへの戦略的投資と政府主導のデジタル化 182

9.3.8 北欧諸国 183

9.3.8.1 市場成長を促進するための持続可能なデジタルインフラと高度な接続性への高い取り組み 183

9.3.9 その他のヨーロッパ諸国 183

9.4 アジア太平洋地域 184

9.4.1 アジア太平洋地域のマクロ経済見通し 184

9.4.2 中国 188

9.4.2.1 市場成長に貢献する大規模なAI導入とコンピューティングインフラへの戦略的投資 188

9.4.3 韓国 189

9.4.3.1 急速なデジタルトランスフォーメーションと業界をリードする技術企業の台頭が市場成長を促進 189

9.4.4 日本 190

9.4.4.1 AIプラットフォームへの大規模投資が市場成長を加速 190

9.4.5 インド 190

9.4.5.1 急成長するスタートアップエコシステムと政府主導のデジタルイニシアチブが市場成長を促進 190

9.4.6 オーストラリア 191

9.4.6.1 堅牢なクラウドインフラと拡大するAI導入者エコシステムが市場成長を後押し 191

9.4.7 インドネシア 192

9.4.7.1 デジタルファースト人口の増加と中核産業へのAI統合が市場成長を促進 192

9.4.8 マレーシア 192

9.4.8.1 データセンターの拡大が市場成長を加速 192

9.4.9 タイ 193

9.4.9.1 市場の成長を促進するためのデジタル主権とデータローカリゼーションへの注目の高まり 193

9.4.10 ベトナム 193

9.4.10.1 市場の成長を促進するためのインフラ投資の拡大とデジタルインフラの強力なエコシステム 193

9.4.11 その他のアジア太平洋地域 194

9.5 その他の地域 194

9.5.1 その他の地域のマクロ経済見通し 195

9.5.2 南米アメリカ 198

9.5.2.1 市場を牽引するデジタル変革を支援する、拡張性と費用対効果に優れたソリューションへの需要の高まり 198

9.5.3 アフリカ 198

9.5.3.1 南アフリカ 199

9.5.3.1.1 医療および電子商取引分野におけるAI主導の変革が市場成長を加速 199

9.5.3.2 その他のアフリカ諸国 199

9.5.4 中東 200

9.5.4.1 バーレーン 202

9.5.4.1.1 堅牢なデジタルインフラと進歩的な規制環境が市場成長を促進 202

9.5.4.2 クウェート 202

9.5.4.2.1 デジタルインフラへの投資拡大と技術革新に対する政府支援が市場を牽引 202

9.5.4.3 オマーン 203

9.5.4.3.1 経済の多様化と技術能力の強化への強い取り組みによる市場成長の促進 203

9.5.4.4 カタール 203

9.5.4.4.1 革新的なスマートシティ構想とデジタル変革への取り組みによる市場成長の加速 203

9.5.4.5 サウジアラビア 204

9.5.4.5.1 市場成長を促進するためのAIインフラへの投資拡大とデジタルトランスフォーメーションへの注力 204

9.5.4.6 アラブ首長国連邦 204

9.5.4.6.1 市場成長への貢献を目的とした業務効率化のためのAI導入の増加 204

9.5.4.7 その他中東地域 205

10 競争環境 206

10.1 概要 206

10.2 主要企業の戦略/勝つための権利、2021–2025 206

10.3 収益分析、2021–2024 209

10.4 2024年における市場シェア分析 210

10.5 企業評価と財務指標 213

10.6 ブランド比較 215

10.7 企業評価マトリックス:主要プレイヤー、2024年 216

10.7.1 スター企業 216

10.7.2 新興リーダー 216

10.7.3 普及型プレイヤー 216

10.7.4 参加企業 216

10.7.5 企業フットプリント:主要プレイヤー、2024年 218

10.7.5.1 企業フットプリント 218

10.7.5.2 地域フットプリント 219

10.7.5.3 導入フットプリント 220

10.7.5.4 アプリケーションフットプリント 221

10.7.5.5 産業フットプリント 222

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 224

10.8.1 先進的企業 224

10.8.2 対応力のある企業 224

10.8.3 ダイナミックな企業 224

10.8.4 スタート地点 224

10.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 226

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 226

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 227

10.9 競争環境 229

10.9.1 製品発表/機能強化 229

10.9.2 取引事例 230

11 企業プロファイル 233

11.1 主要プレイヤー 233

11.1.1 マイクロソフト 233

11.1.1.1 事業概要 233

11.1.1.2 提供製品・ソリューション・サービス 234

11.1.1.3 最近の動向 235

11.1.1.3.1 製品発表・機能強化 235

11.1.1.3.2 取引事例 236

11.1.1.4 MnMの見解 237

11.1.1.4.1 主要な強み/優位性 237

11.1.1.4.2 戦略的選択 237

11.1.1.4.3 弱み/競合上の脅威 238

11.1.2 アマゾン ウェブ サービス株式会社 239

11.1.2.1 事業概要 239

11.1.2.2 提供製品/ソリューション/サービス 240

11.1.2.3 最近の動向 241

11.1.2.3.1 製品の発売・機能強化 241

11.1.2.3.2 取引 241

11.1.2.4 MnMの見解 242

11.1.2.4.1 主な強み/勝利の権利 242

11.1.2.4.2 戦略的選択 243

11.1.2.4.3 弱み/競合上の脅威 243

11.1.3 グーグルクラウド 244

11.1.3.1 事業概要 244

11.1.3.2 提供製品・ソリューション・サービス 245

11.1.3.3 最近の動向 246

11.1.3.3.1 製品リリース・機能強化 246

11.1.3.3.2 取引事例 246

11.1.3.4 MnMの見解 247

11.1.3.4.1 主要な強み/勝因 247

11.1.3.4.2 戦略的選択 248

11.1.3.4.3 弱み/競合上の脅威 248

11.1.4 ORACLE 249

11.1.4.1 事業概要 249

11.1.4.2 提供製品・ソリューション・サービス 251

11.1.4.3 最近の動向 252

11.1.4.3.1 製品発売・機能強化 252

11.1.4.3.2 取引事例 252

11.1.4.4 MnMの見解 253

11.1.4.4.1 主な強み/勝因 253

11.1.4.4.2 戦略的選択 253

11.1.4.4.3 弱み/競合上の脅威 254

11.1.5 IBM 255

11.1.5.1 事業概要 255

11.1.5.2 提供製品・ソリューション・サービス 256

11.1.5.3 最近の動向 258

11.1.5.3.1 製品発表・機能強化 258

11.1.5.3.2 取引事例 258

11.1.5.4 MnMの見解 259

11.1.5.4.1 主要な強み/勝因 259

11.1.5.4.2 戦略的選択 259

11.1.5.4.3 弱み/競合上の脅威 259

11.1.6 アリババクラウド 260

11.1.6.1 事業概要 260

11.1.6.2 提供製品・ソリューション・サービス 261

11.1.6.3 最近の動向 261

11.1.6.3.1 製品発売・機能強化 261

11.1.6.3.2 取引事例 262

11.1.6.3.3 その他の動向 262

11.1.7 セールスフォース社 263

11.1.7.1 事業概要 263

11.1.7.2 提供製品・ソリューション・サービス 265

11.1.7.3 最近の動向 265

11.1.7.3.1 製品の発売・機能強化 265

11.1.7.3.2 取引 266

11.1.8 テンセントクラウド 267

11.1.8.1 事業概要 267

11.1.8.2 提供製品・ソリューション・サービス 267

11.1.9 バイドゥ株式会社 269

11.1.9.1 事業概要 269

11.1.9.2 提供製品・ソリューション・サービス 270

11.1.9.3 最近の動向 271

11.1.9.3.1 取引 271

11.1.10 TOGETHER AI 272

11.1.10.1 事業概要 272

11.1.10.2 提供製品・ソリューション・サービス 272

11.1.10.3 最近の動向 273

11.1.10.3.1 製品のリリース・機能強化 273

11.1.10.3.2 取引実績 273

11.2 その他の主要企業 274

11.2.1 COREWEAVE 274

11.2.2 プレディベース 275

11.2.3 ベクタラ 276

11.2.4 プレムAI 277

11.2.5 ベーステン 278

11.2.6 C3.AI, INC. 279

11.2.7 クラウドフレア, INC. 280

11.2.8 XFERENCE SRL 281

11.2.9 H2O.AI 282

11.2.10 DATAROBOT, INC 283

11.2.11 CEREBRAS 284

11.2.12 CLOUDERA, INC. 285

11.2.13 GROQ, INC. 286

11.2.14 SAMBANOVA, INC. 287

11.2.15 LATENT AI 288

11.2.16 MODULAR INC 289

11.2.17 ファイアワークス・エーアイ株式会社 290

11.2.18 ディープ・インフラ 291

11.2.19 レプリケート 292

11.2.20 エニースケール株式会社 293

11.2.21 FEATHERLESS.AI 294

11.2.22 RAFAY SYSTEMS, INC. 295

12 付録 296

12.1 産業専門家からの知見 296

12.2 ディスカッションガイド 296

12.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 299

12.4 カスタマイズオプション 301

12.5 関連レポート 301

12.6 著者詳細 302

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/