主なポイント

種類別

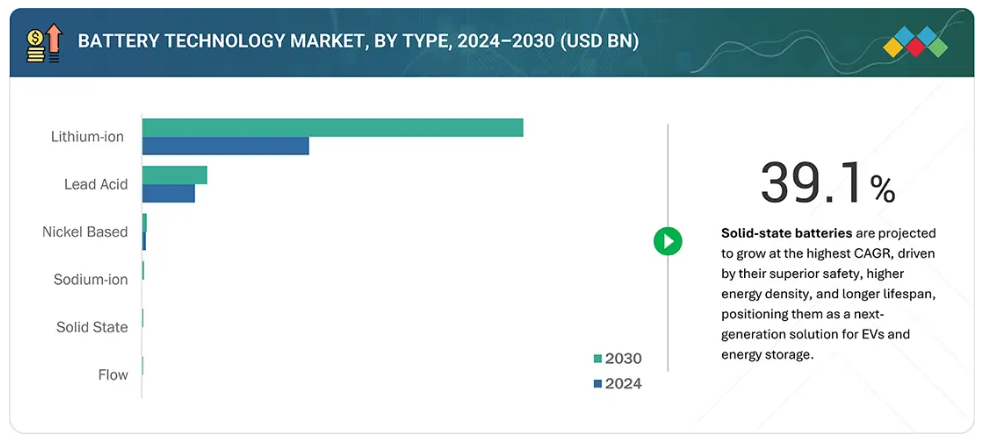

市場はリチウムイオン電池、固体電池、鉛蓄電池、フロー電池、ニッケル系電池、ナトリウムイオン電池に分類されます。リチウムイオン電池は、電気自動車の普及、民生用電子、電力系統貯蔵を背景に、採用が主流となっています。固体電池は、安全性、エネルギー密度、ライフサイクルの利点から、勢いを増しています。鉛蓄電池は自動車用およびバックアップ電源として依然として重要であり、フロー電池は大規模・長時間蓄電用途で台頭しています。ニッケル系電池は産業用およびハイブリッド車向けニーズを満たし、ナトリウムイオン電池は多様な用途におけるコスト効率に優れた持続可能な代替案として注目を集めています。

地域別

アジア太平洋地域は電池技術市場において最も急速な成長が見込まれております。この拡大は、中国、日本、韓国、インドにおける急速な産業化と政府主導のクリーンエネルギー・電化政策に支えられ、電気自動車の普及拡大、大規模再生可能エネルギー貯蔵、民生用電子の需要増加に起因しております。

競争環境

CATL(Contemporary Amperex Technology Co., Limited)、LGエナジーソリューション、BYD(比亜迪股份有限公司)、サムスンSDIなどの主要企業は、自動車、エネルギー貯蔵、民生用電子分野における先進電池ソリューションの需要増に対応し、市場での存在感を強化するため、製品革新、戦略的提携、生産能力拡大といった有機的・無機的成長戦略を両輪で推進しております。

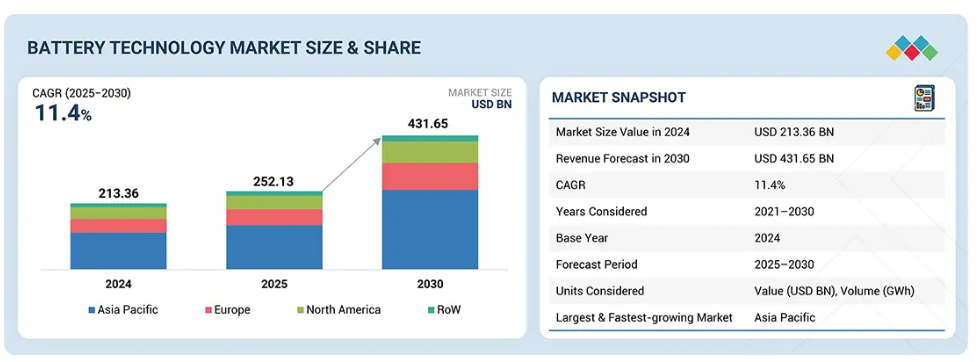

バッテリー技術市場は、効率的なエネルギー貯蔵の需要増加、輸送の電動化、再生可能エネルギーシステムとの統合を原動力として、今後10年間で着実な成長が見込まれます。電気自動車、電力網インフラ、民生用電子における採用が加速しており、先進バッテリーはクリーンモビリティの実現、エネルギーレジリエンスの強化、産業横断的な持続可能性目標の支援を可能にする基盤技術としての地位を確立しつつあります。

顧客の顧客に影響を与えるトレンドと変革

バッテリー技術産業における消費者ビジネスへの影響は、進化するエネルギー需要と加速する産業転換に起因しています。自動車、再生可能エネルギー、民生用電子、産業が先進バッテリーの主要ユーザーであり、効率性、エネルギー密度、ライフサイクル性能が最優先事項です。電動化、再生可能エネルギー統合、持続可能なエネルギーソリューションへの世界的な移行は、エンドユーザーの運用性能とコスト効率を直接的に向上させます。これらの要因が次世代バッテリーの需要を牽引し、市場の長期的な成長軌道を形成しています。

市場エコシステム

電池技術市場で活動する主要企業には、Contemporary Amperex Technology Co., Limited.(中国)、LG Energy Solution(韓国)、パナソニックホールディングス株式会社(日本)、BYD Company Ltd.(中国)、SAMSUNG SDI(韓国)が挙げられます。これらの企業は包括的な製品ポートフォリオを有し、強力な地理的展開を実現しています。市場参入企業は、提携や事業拡大など様々な成長戦略を採用し、確固たる地位を築いております。バッテリー技術エコシステムは複数の参加企業で構成され、各社が先進的なバッテリーソリューションの開発、製造、世界的な展開において重要な役割を担っております。

地域

予測期間中、アジア太平洋地域が世界バッテリー技術市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、電気自動車の普及拡大、再生可能エネルギーの急速な統合、エネルギー貯蔵ソリューションへの強い需要に牽引され、世界バッテリー技術市場を主導すると予想されます。クリーンエネルギー、電化、産業デジタル化を促進する政府の取り組みが導入を加速させています。中国、日本、韓国、インドなどの主要経済国は最前線に立ち、リチウムイオン、固体、ナトリウムイオン、フロー電池などの技術進歩を活用し、複数のセクターにおける持続可能性、性能、サプライチェーンのレジリエンス向上を図っています。

電池技術市場:企業評価マトリックス

電池技術市場マトリックスにおいて、Contemporary Amperex Technology Co., Limited(CATL)(スター)は、強力なグローバルプレゼンスとリチウムイオン電池から新興ナトリウムイオン電池までを網羅する包括的な製品ポートフォリオにより、電気自動車やエネルギー貯蔵システムにおける大規模導入を可能とし、主導的な立場にあります。SKイノベーション株式会社(新興リーダー)は、革新的なリチウムイオンソリューションと次世代固体電池技術への投資拡大により勢いを増しています。CATLが規模、多様な製品ライン、確立されたグローバルパートナーシップで優位性を保つ一方、SKイノベーションはリーダーズ・クアドラントへの進出に向けた強い成長可能性を示しています。

主要市場プレイヤー – トップバッテリー技術企業

LG Energy Solution

Samsung SDI

Panasonic Holdings Corporation

BYD

CATL

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 対象市場および地域範囲 32

1.3.2 対象期間 33

1.3.3 包含と除外 33

1.4 対象通貨 33

1.5 対象単位 34

1.6 制限事項 34

1.7 関係者 34

1.8 変更点の要約 35

2 調査方法論 36

2.1 調査データ 36

2.1.1 二次調査および一次調査 37

2.1.2 二次データ 38

2.1.2.1 主要な二次情報源の一覧 39

2.1.2.2 二次情報源からの主要データ 39

2.1.3 一次データ 39

2.1.3.1 専門家への一次インタビュー 40

2.1.3.2 主要な一次インタビュー参加者 40

2.1.3.3 一次情報源からの主要データ 41

2.1.3.4 主要な産業インサイト 41

2.1.3.5 一次調査の内訳 42

2.2 市場規模の推定 42

2.2.1 トップダウンアプローチ 42

2.2.1.1 トップダウンアプローチによる市場規模の推定 43

2.2.2 ボトムアップアプローチ 43

2.2.2.1 ボトムアップアプローチによる市場規模の推定 43

2.3 データの三角測量 46

2.4 調査の前提条件 47

2.5 調査の限界 47

2.6 リスク分析 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 バッテリー技術市場におけるプレイヤーにとっての魅力的な機会 52

4.2 バッテリー技術市場(種類別) 53

4.3 リチウムイオン電池市場(設置容量別) 53

4.4 アジア太平洋地域のバッテリー技術市場(種類別・国別) 54

4.5 国別バッテリー技術市場 55

5 市場概要 56

5.1 はじめに 56

5.2 市場動向 56

5.2.1 推進要因 57

5.2.1.1 電気自動車販売台数の増加 57

5.2.1.2 電気自動車におけるLFP化学の採用増加 58

5.2.1.3 バッテリー駆動の資材運搬機器の用途拡大がリチウムイオン電池の普及を促進 58

5.2.1.4 研究開発投資の増加が固体電池の進歩を加速 59

5.2.1.5 持続可能なエネルギー貯蔵ソリューションへの需要増加 59

5.2.1.6 ユーティリティおよびスマートグリッド用途におけるフロー電池の採用拡大 60

5.2.2 抑制要因 61

5.2.2.1 使用済みリチウムイオン電池のリサイクルおよび管理における課題 61

5.2.2.2 固体電池は高い製造コストに直面しております 62

5.2.2.3 フロー電池は標準化と商業化の障壁に直面しております 62

5.2.3 機会 63

5.2.3.1 エネルギー貯蔵システムの拡大と再生可能エネルギー統合がリチウムイオン電池の成長を促進しております 63

5.2.3.2 ナトリウムイオン技術の進展 65

5.2.3.3 リチウムイオン電池の製造コスト低下 65

5.2.3.4 医療機器における固体電池の革新 66

5.2.3.5 フロー電池に有利な家庭用エネルギー貯蔵需要の増加 66

5.2.4 課題 67

5.2.4.1 ヨーロッパおよび北米アメリカにおける中国製電気自動車への関税 67

5.2.4.2 金融リスクと市場の変動性 67

5.2.4.3 固体電池の複雑かつ高コストな製造プロセス 69

5.2.4.4 鉛蓄電池の成長を制限する限定的な適用範囲 69

5.3 バリューチェーン分析 71

5.4 エコシステム分析 73

5.5 価格分析 76

5.5.1 リチウムイオン電池の平均販売価格動向(2021年~2033年) 76

5.5.2 主要メーカー別リチウムイオン電池パック価格帯(2024年) 77

5.5.3 LFP電池およびNMC電池の平均販売価格推移(2021年~2024年) 77

5.5. 4 地域別リチウムイオン電池の平均販売価格動向、2021年~2024年 78

5.5.5 固体電池の価格帯(2024年) 79

5.5.6 地域別固体電池の価格帯(2024年) 80

5.5.7 主要メーカーによるフロー電池の参考価格(2024年) 80

5.6 リチウムイオン電池産業に関する主な知見 81

5.6.1 主要リチウム生産国 81

5.6.2 国別リチウムイオン電池製造能力、

2022年対2025年対2030年 82

5.6.3 稼働中および計画中のギガファクトリー一覧 82

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 84

5.8 投資および資金調達シナリオ 85

5.9 技術分析 87

5.9.1 主要技術 87

5.9.1.1 リチウムシリコン電池 87

5.9.1.2 リチウム硫黄電池 87

5.9.1.3 二次亜鉛空気電池 87

5.9.2 補完的技術 87

5.9.2.1 液体金属電池 87

5.9.2.2 フライホイール電池 88

5.9.3 隣接技術 88

5.9.3.1 燃料電池 88

5.9.3.2 スーパーキャパシタ 88

5.10 ポーターの5つの力分析 88

5.10.1 供給者の交渉力 90

5.10.2 購入者の交渉力 90

5.10.3 新規参入の脅威 90

5.10.4 代替品の脅威 90

5.10.5 競合の激しさ 91

5.11 主要なステークホルダーと購買基準 91

5.11.1 購買プロセスにおける主要なステークホルダー 91

5.11.2 購買基準 92

5.12 事例研究分析 93

5.12.1 トヨタマテリアルハンドリング、鉛蓄電池をリチウムイオン技術に置き換えることで設備のダウンタイム削減を支援

93

5.12.2 ジョージア工科大学の研究者、固体電池の製造コスト削減に向け低融点セラミック電解質を開発 93

5.12.3 サムスン電子、樹枝状結晶の抑制と固体電池の寿命・安全性の向上を目的とした銀-炭素複合材料の試験を実施 94

5.12.4 レッドフロー、オプタス・テレコミュニケーションズにフロー電池を提供し、CO2排出量の削減に貢献 94

5.13 貿易分析 95

5.13.1 輸入シナリオ(HSコード850650) 95

5.13.2 輸出シナリオ(HSコード850650) 96

5.14 特許分析 97

5.15 主要会議・イベント(2025~2026年) 100

5.16 規制環境 101

5.16.1 規制機関、政府機関、その他の組織 101

5.16.2 規格 104

5.17 AI/汎用AIの影響 107

5.17.1 はじめに 107

5.17.2 AIが電池技術市場に与える影響 107

5.17.3 主なユースケースと市場の可能性 107

5.18 2025年米国関税の影響 109

5.18.1 はじめに 109

5.18.2 主な関税率 110

5.18.3 価格への影響分析 110

5.18.4 国・地域への影響 111

5.18.4.1 アメリカ 111

5.18.4.2 ヨーロッパ 112

5.18.4.3 アジア太平洋地域 112

5.18.5 用途への影響 113

6 電池の種類別電池技術市場 115

6.1 はじめに 116

6.2 リチウムイオン電池 118

6.2.1 電気自動車の普及とエネルギー貯蔵の統合が市場成長を牽引 118

6.2.2 リチウムイオン電池(種類別) 122

6.2.2.1 NMC 124

6.2.2.1.1 熱安定性の向上によるNMC電池の普及拡大 124

6.2.2.2 LFP 125

6.2.2.2.1 長寿命化と低コスト化によるLFP電池市場の拡大 125

6.2.2.3 LCO 126

6.2.2.3.1 携帯電子における高エネルギー密度がLCO電池の需要を支えています 126

6.2.2.4 LTO 126

6.2.2.4.1 LTO電池の高い安全性と安定性が、先進的なエネルギー用途における強力な採用を促進しております 126

6.2.2.5 LMO 127

6.2.2.5.1 高い熱安定性と安全性が、産業用およびEV用途におけるLMO電池の採用を促進しております 127

6.2.2.6 NCA 128

6.2.2.6.1 高いエネルギー密度と耐久性が、EVおよび電力分野におけるNCA電池の採用を促進しています 128

6.2.3 用途別リチウムイオン電池 128

6.2.3.1 電気自動車(EV) 130

6.2.3.1.1 電気自動車の普及率上昇が市場成長を牽引しています 130

6.2.3.1.2 電池容量別 130

6.2.3.1.2.1 50 kWh以下 131

6.2.3.1.2.2 50~100 kWh 131

6.2.3.1.2.3 100 kWh以上 131

6.2.3.1.3 電池の種類別 132

6.2.3.1.4 電池形状別 132

6.2.3.1.4.1 角形 134

6.2.3.1.4.2 パウチ 134

6.2.3.1.4.3 円筒形 134

6.2.3.2 エネルギー貯蔵 135

6.2.3.2.1 家庭用およびグリッド規模の貯蔵におけるリチウムイオン電池の導入増加が市場成長を牽引 135

6.2.3.2.2 電池容量別 135

6.2.3.2.2.1 30 kWh以下 136

6.2.3.2.2.2 30 kWh~10 MWh 137

6.2.3.2.2.3 10 MWh超 137

6.2.3.2.3 電池タイプ別 137

6.2.3.2.4 接続タイプ別 138

6.2.3.3 産業用 139

6.2.3.3.1 自動化操業向け電動システムの普及拡大が市場成長を牽引 139

6.2.3.3.2 種類別 139

6.2.3.3.2.1 資材運搬機器 139

6.2.3.3.2.2 鉱業機器 140

6.2.3.3.2.3 低速電気自動車 140

6.2.3.3.2.4 産業用工具 140

6.2.3.3.3 バッテリー容量別 141

6.2.3.3.3.1 50 kWh以下 141

6.2.3.3.3.2 50~100 kWh 142

6.2.3.3.3.3 100 kWh 以上 142

6.2.3.3.4 電池の種類 142

6.2.3.4 民生用電子 143

6.2.3.4.1 長寿命、高エネルギー密度、低自己放電率により電子機器への統合性を高める 143

6.2.3.4.2 製品タイプ別 143

6.2.3.4.2.1 スマートフォン 143

6.2.3.4.2.2 ノートパソコンおよびタブレット 144

6.2.3.4.2.3 ウェアラブル機器 144

6.2.3.4.3 バッテリー容量別 145

6.2.3.4.3.1 以下10 Wh 145

6.2.3.4.3.2 10~30 Wh 145

6.2.3.4.3.3 30 Wh 以上 145

6.2.3.4.4 電池種類別 146

6.2.3.5 医療 147

6.2.3.5.1 救命機器における信頼性の高い電力需要の増加が採用を促進 147

6.2.3.5.2 機器種類別 147

6.2.3.5.2.1 携帯型および診断用デバイス 147

6.2.3.5.2.2 ウェアラブルおよび埋め込み型デバイス 148

6.2.3.5.3 電池容量別 148

6.2.3.5.3.1 10 Wh以下 148

6.2.3.5.3.2 10~50 Wh 148

6.2.3.5.3.3 50 Wh以上 149

6.2.3.5.4 電池の種類別 149

6.2.3.6 その他の用途 150

6.2.3.6.1 通信 150

6.2.3.6.1.1 性能向上と低メンテナンス性による普及促進 150

6.2.3.6.2 船舶 151

6.2.3.6.2.1 高放電電流および機械的ストレスに対する耐性が需要を牽引 151

6.2.3.6.3 航空宇宙 151

6.2.3.6.3.1 航空宇宙分野における軽量設計と高出力への優先度向上による採用促進 151

6.2.3.6.4 電池タイプ別 151

6.3 鉛蓄電池 152

6.3.1 自動車およびバックアップ電源用途における持続的な需要が市場拡大を支える 152

6.3.2 鉛蓄電池、用途別 156

6.3.2.1 電力・公益事業 156

6.3.2.1.1 電力・公益事業分野における鉛蓄電池導入を促進する送電網近代化イニシアチブの増加 156

6.3.2.2 輸送分野 157

6.3.2.2.1 輸送需要を支えるSLI電池の継続的な優位性 157

6.3.2.3 産業分野 157

6.3.2.3.1 産業オートメーションの拡大が鉛蓄電池の採用を加速 157

6.3.2.4 商業・家庭用分野 157

6.3.2.4.1 商業施設の拡大とバックアップ需要が鉛蓄電池の利用を強化 157

6.4 ニッケル系電池 158

6.4.1 産業用および航空宇宙分野での用途拡大が市場導入を強化する 158

6.4.2 ニッケル系電池(電池種類別) 162

6.4.2.1 NiMh 162

6.4.2.1.1 ハイブリッド車の普及拡大が NiMH 電池の需要を支えています 162

6.4.2.2 NiCd 164

6.4.2.2.1 過酷な環境下での信頼性がニッカド電池の利用を促進 164

6.4.3 用途別ニッケル系電池 166

6.4.3.1 航空宇宙 167

6.4.3.1.1 ニッケル系電池がミッションクリティカルな電力信頼性を確保 167

6.4.3.2 自動車・輸送 167

6.4.3.2.1 ハイブリッド車の普及拡大が需要を牽引 167

6.4.3.3 民生用電子機器 167

6.4.3.3.1 コスト効率に優れた電源への継続的な需要が

ニッケル系電池を支える 167

6.4.3.4 医療 168

6.4.3.4.1 信頼性の高いバックアップ電源への需要増加がニッケル系電池の採用を強化 168

6.4.3.5 産業用 168

6.4.3.5.1 自動化とバックアップ需要の増加がニッケル系電池の需要を促進 168

6.4.3.6 船舶用 168

6.4.3.6.1 過酷な環境下での安全性と耐久性がニッカド電池の需要を支えています 168

6.4.3.7 商業分野 169

6.4.3.7.1 インフラ需要の拡大がニッケル系電池の利用拡大を促進します 169

6.4.3.8 家庭用 169

6.4.3.8.1 コスト効率と入手可能性がニッケル系電池の需要を牽引 169

6.4.3.9 その他のニッケル系電池の用途 169

6.4.3.9.1 ニッケル系電池は通信およびインフラネットワークに信頼性の高い電力を提供 169

6.5 固体電池 170

6.5.1 市場発展を推進する安全性向上と高エネルギー密度への要求 170

6.5.2 電池種類別固体電池 173

6.5.2.1 一次電池 174

6.5.2.1.1 環境および健康安全への配慮による市場成長の促進 174

6.5.2.2 二次電池 174

6.5.2.2.1 電気自動車および民生用電子機器における使用増加が市場成長を牽引 174

6.5.3 容量別固体電池 175

6.5.3.1 20 mAh以下 176

6.5.3.1.1 包装、スマートカード、化粧パッチでの使用拡大が需要を牽引 176

6.5.3.2 20~500 mAh 176

6.5.3.2.1 IoTおよびウェアラブルデバイスに対する世界的な需要の高まりが市場成長を促進 176

6.5.3.3 500 mAh以上 177

6.5.3.3.1 技術の進歩、パートナーシップ、パイロット規模の投資が相まって、収益性の高い成長機会を提供 177

6.5.4 固体電池、用途別 177

6.5.4.1 民生用電子機器 179

6.5.4.1.1 薄型軽量製品への注目の高まりが市場成長を促進 179

6.5.4.1.2 スマートフォン 179

6.5.4.1.3 ウェアラブル機器 179

6.5.4.1.4 その他の民生用電子機器 179

6.5.4.2 電気自動車 180

6.5.4.2.1 固体電池の開発・研究への注目の高まりが市場拡大を支える 180

6.5.4.3 医療機器 180

6.5.4.3.1 コンパクトな医療機器における電池寿命延長能力が市場成長を牽引する 180

6.5.4.4 エネルギーハーベスティング 181

6.5.4.4.1 環境エネルギー貯蔵における固体電池の採用が市場成長を牽引する 181

6.5.4.5 ワイヤレスセンサー 181

6.5.4.5.1 市場成長を促進する小型・高エネルギー密度電池の需要増加 181

6.5.4.6 包装 182

6.5.4.6.1 市場を牽引するタグ・ラベルの長寿命化需要の拡大 182

6.5.4.7 その他の用途 182

6.6 フロー電池 183

6.6.1 再生可能エネルギーの導入拡大と長期間貯蔵ニーズの増加が成長を加速 183

6.6.2 フロー電池(電池種類別) 186

6.6.2.1 レドックス 187

6.6.2.1.1 大規模エネルギー貯蔵用途における費用対効果と利便性が需要を急増させる 187

6.6.2.2 ハイブリッド 188

6.6.2.2.1 稼働寿命の延長とメンテナンスの利便性による需要拡大 188

6.6.3 フロー電池、材料別 188

6.6.3.1 バナジウム 190

6.6.3.1.1 低炭素エネルギー貯蔵ソリューションへの需要拡大による普及促進 190

6.6.3.2 亜鉛-臭素 190

6.6.3.2.1 入手容易性と柔軟な設計がセグメント成長を促進 190

6.6.3.3 その他の材料 191

6.6.4 フロー電池、用途別 191

6.6.4.1 ユーティリティ 193

6.6.4.1.1 ピーク電力管理 193

6.6.4.1.1.1 市場を牽引するピーク需要へのオフピーク電力活用の喫緊の必要性 193

6.6.4.1.2 エネルギーシフト 194

6.6.4.1.2.1 需要拡大に向けた送電網運用最適化への注目の高まり 194

6.6.4.1.3 送電 194

6.6.4.1.3.1 市場成長を支える高効率・高信頼性電力網への需要の高まり 194

6.6.4.1.4 配電 194

6.6.4.1.4.1 需要加速のための電圧変動・停電問題への緊急対応 194

6.6.4.1.5 周波数調整 194

6.6.4.1.5.1 普及促進のための一貫性と信頼性を備えた電力供給の必要性が高まっている 194

6.6.4.2 商業・産業 195

6.6.4.2.1 停電時の生産損失を防ぐための非常用バックアップ電源の必要性により、導入が加速している 195

6.6.4.3 電気自動車充電ステーション 195

6.6.4.3.1 成長機会創出のための電気自動車充電インフラ拡充に向けた政府主導の資金調達 195

6.6.4.4 その他の用途 196

6.7 ナトリウムイオン 196

6.7.1 市場の可能性を高めるための、費用対効果の高い代替技術と材料入手可能性の進歩 196

6.7.2 用途別ナトリウムイオン電池 199

6.7.2.1 エネルギー貯蔵 200

6.7.2.1.1 再生可能エネルギー貯蔵向けナトリウムイオン電池の展開加速 200

6.7.2.2 自動車 200

6.7.2.2.1 ハイブリッド車および電気自動車におけるナトリウムイオン電池の採用増加 200

6.7.2.3 産業分野 201

6.7.2.3.1 信頼性の高いエネルギー管理のための産業分野におけるナトリウムイオン電池への依存度の高まり 201

6.7.2.4 その他 201

6.7.2.4.1 民生用および遠隔地向けエネルギーソリューションにおけるナトリウムイオン電池の応用拡大 201

6.8 新興電池の種類 201

6.8.1 リチウムシリコーン電池 201

6.8.2 リチウム硫黄電池 201

7 地域別電池技術市場 202

7.1 はじめに 203

7.2 北米 205

7.2.1 アメリカ 207

7.2.1.1 戦略的投資とイノベーションがアメリカ電池技術の成長を牽引 207

7.2.2 カナダ 208

7.2.2.1 技術革新とクリーンエネルギー政策が成長を促進 208

7.2.3 メキシコ 208

7.2.3.1 増加する資本流入がメキシコのリチウムイオン電池生産を後押し 208

7.3 ヨーロッパ 209

7.3.1 ドイツ 211

7.3.1.1 クリーンエネルギー目標が電池需要の成長を牽引 211

7.3.2 英国 212

7.3.2.1 再生可能電力への重点強化が市場成長を促進 212

7.3.3 フランス 213

7.3.3.1 政府の取り組みとEV需要がフランスの電池エコシステム拡大を牽引 213

7.3.4 イタリア 214

7.3.4.1 EV普及とエネルギー貯蔵の拡大がイタリア電池市場の成長を促進 214

7.3.5 その他のヨーロッパ 214

7.4 アジア太平洋地域 215

7.4.1 中国 217

7.4.1.1 蓄電、製造、EV普及の戦略的統合が中国電池市場を推進 217

7.4.2 日本 218

7.4.2.1 有力リチウムイオン電池メーカーの顕著な存在感が市場成長を支えると予想 218

7.4.3 インド 218

7.4.3.1 リチウム埋蔵量の増加、EV普及、電力網の近代化がインドの電池市場拡大を促進 218

7.4.3.2 最近の戦略的展開がインドの電池技術市場の成長を加速 219

7.4.4 韓国 220

7.4.4.1 先進的な電池技術への戦略的投資が市場成長を牽引する 220

7.4.5 その他のアジア太平洋地域 221

7.5 その他の地域 222

7.5.1 中東 223

7.5.1.1 再生可能エネルギーの拡大とスマート技術の導入が電池需要を促進する 223

7.5.1.2 GCC諸国 224

7.5.1.3 その他中東地域 225

7.5.2 アフリカ 225

7.5.2.1 鉱業活動の活発化とフロー電池プロジェクトが、アフリカにおける電池技術市場での役割を強化 225

7.5.3 南米アメリカ 226

7.5.3.1 リチウムイオン電池メーカーにとって有利な製造拠点が市場成長を牽引 226

8 競争環境 227

8.1 はじめに 227

8.2 主要プレイヤーの戦略/勝利への権利、2021–2024年 227

8.3 収益分析、2021–2024年 230

8.4 市場シェア分析、2024年 230

8.4.1 リチウムイオン電池市場:市場シェア分析 231

8.4.2 固体電池市場:市場シェア分析 233

8.5 企業評価と財務指標 236

8.6 ブランド比較 237

8.7 企業評価マトリックス:主要プレイヤー、2024年 237

8.7.1 スター企業 237

8.7.2 新興リーダー 238

8.7.3 普及型プレイヤー 238

8.7.4 参加企業 238

8.7.5 企業フットプリント:主要プレイヤー、2024年 241

8.7.5.1 企業フットプリント 241

8.7.5.2 地域別フットプリント 242

8.7.5.3 電池種類別フットプリント 243

8.8 企業評価マトリックス:スタートアップ/中小企業、2024年 245

8.8.1 先進的企業 245

8.8.2 対応力のある企業 245

8.8.3 ダイナミック企業 245

8.8.4 スタート地点 245

8.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 248

8.8.5.1 主要スタートアップ/中小企業の詳細リスト 248

8.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 249

8.8.6 リチウム電池バリューチェーン主要セグメントにおけるスタートアップ企業の動向 250

8.9 競争環境 250

8.9.1 製品発売 250

8.9.2 取引動向 252

8.9.3 事業拡大動向 253

8.9.4 その他の動向 254

9 企業プロファイル 256

9.1 主要プレイヤー 256

9.1.1 コンテンポラリー・アンペレックス・テクノロジー株式会社 256

9.1.1.1 事業概要 256

9.1.1.2 提供製品・ソリューション・サービス 257

9.1.1.3 最近の動向 258

9.1.1.3.1 製品発表 258

9.1.1.3.2 取引 259

9.1.1.4 MnMの見解 260

9.1.1.4.1 主な強み 260

9.1.1.4.2 戦略的選択 261

9.1.1.4.3 弱みと競合上の脅威 261

9.1.2 BYD COMPANY LTD. 262

9.1.2.1 事業概要 262

9.1.2.2 提供製品・ソリューション・サービス 263

9.1.2.3 最近の動向 264

9.1.2.3.1 取引 264

9.1.2.4 MnMの見解 264

9.1.2.4.1 主な強み 264

9.1.2.4.2 戦略的選択 265

9.1.2.4.3 弱みと競合上の脅威 265

9.1.3 LGエナジーソリューション 266

9.1.3.1 事業概要 266

9.1.3.2 提供製品・ソリューション・サービス 267

9.1.3.3 最近の動向 268

9.1.3.3.1 製品発売 268

9.1.3.3.2 取引 268

9.1.3.3.3 事業拡大 271

9.1.3.4 MnMの見解 271

9.1.3.4.1 主な強み 271

9.1.3.4.2 戦略的選択 271

9.1.3.4.3 弱みと競合上の脅威 272

9.1.4 SAMSUNG SDI 273

9.1.4.1 事業概要 273

9.1.4.2 提供製品・ソリューション・サービス 274

9.1.4.3 最近の動向 275

9.1.4.3.1 取引 275

9.1.4.3.2 事業拡大 275

9.1.4.3.3 その他の動向 276

9.1.4.4 MnMの見解 276

9.1.4.4.1 主な強み 276

9.1.4.4.2 戦略的選択 276

9.1.4.4.3 弱みと競合上の脅威 276

9.1.5 パナソニックホールディングス株式会社 277

9.1.5.1 事業概要 277

9.1.5.2 提供製品・ソリューション・サービス 278

9.1.5.3 最近の動向 279

9.1.5.3.1 取引 279

9.1.5.3.2 事業拡大 280

9.1.5.3.3 その他の動向 280

9.1.5.4 MnMの見解 281

9.1.5.4.1 主な強み 281

9.1.5.4.2 戦略的選択 281

9.1.5.4.3 弱みと競合上の脅威 281

9.1.6 EVE ENERGY CO., LTD. 282

9.1.6.1 事業概要 282

9.1.6.2 提供製品・ソリューション・サービス 283

9.1.6.3 最近の動向 284

9.1.6.3.1 製品発売 284

9.1.6.3.2 取引 284

9.1.7 テスラ 286

9.1.7.1 事業概要 286

9.1.7.2 提供製品・ソリューション・サービス 287

9.1.7.3 最近の動向 288

9.1.7.3.1 動向 288

9.1.8 GSユアサ株式会社 289

9.1.8.1 事業概要 289

9.1.8.2 提供製品・ソリューション・サービス 290

9.1.8.3 最近の動向 291

9.1.8.3.1 取引 291

9.1.8.3.2 その他の動向 291

9.1.9 SKイノベーション株式会社 293

9.1.9.1 事業概要 293

9.1.9.2 提供製品・ソリューション・サービス 294

9.1.9.3 最近の動向 295

9.1.9.3.1 取引 295

9.1.10 東芝株式会社 296

9.1.10.1 事業概要 296

9.1.10.2 提供製品・ソリューション・サービス 297

9.1.10.3 最近の動向 298

9.1.10.3.1 製品発表 298

9.1.10.3.2 取引 298

9.1.11 SUNWODA ELECTRONIC CO., LTD. 299

9.1.11.1 事業概要 299

9.1.11.2 提供製品・ソリューション・サービス 300

9.1.11.3 最近の動向 301

9.1.11.3.1 取引 301

9.1.12 三菱電機株式会社 302

9.1.12.1 事業概要 302

9.1.12.2 提供製品・ソリューション・サービス 304

9.1.13 GOTION 305

9.1.13.1 事業概要 305

9.1.13.2 提供製品・ソリューション・サービス 306

9.1.13.3 最近の動向 307

9.1.13.3.1 取引 307

9.1.14 ENERSYS 308

9.1.14.1 事業概要 308

9.1.14.2 提供製品・ソリューション・サービス 309

9.1.14.3 最近の動向 311

9.1.14.3.1 取引 311

9.1.14.3.2 事業拡大 311

9.1.15 VARTA AG 312

9.1.15.1 事業概要 312

9.1.15.2 提供製品・ソリューション・サービス 314

9.1.16 CALB 315

9.1.16.1 事業概要 315

9.1.16.2 提供製品・ソリューション・サービス 316

9.1.16.3 最近の動向 317

9.1.16.3.1 製品発売 317

9.2 その他の主要企業 318

9.2.1 エクサイド・インダストリーズ社 318

9.2.2 インビニティ・エナジー・システムズ社 319

9.2.3 住友電気工業株式会社 320

9.2.4 イリカ社 321

9.2.5 ソリッドパワー社 322

9.2.6 カナデビア社 323

9.2.7 ファクトリアル社 324

9.2.8 デュラセル社 325

9.3 その他の主要企業 326

9.3.1 アンペレックス・テクノロジー・リミテッド 326

9.3.2 クラリオス 327

9.3.3 バック・パワー 328

9.3.4 ブルー・ソリューションズ 329

9.3.5 プロロジウム・テクノロジー株式会社 330

9.3.6 ファクトリアル株式会社 331

9.3.7 サクー株式会社 332

9.3.8 ヒナ・バッテリー・技術株式会社 333

9.3.9 エネロックス社 334

9.3.10 ファラシス・エナジー(贛州)有限公司 335

9.3.11 ゾネジー株式会社 336

10 付録 337

10.1 ディスカッションガイド 337

10.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 339

10.3 カスタマイズオプション 341

10.4 関連レポート 341

10.5 著者詳細 342

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/